下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:20

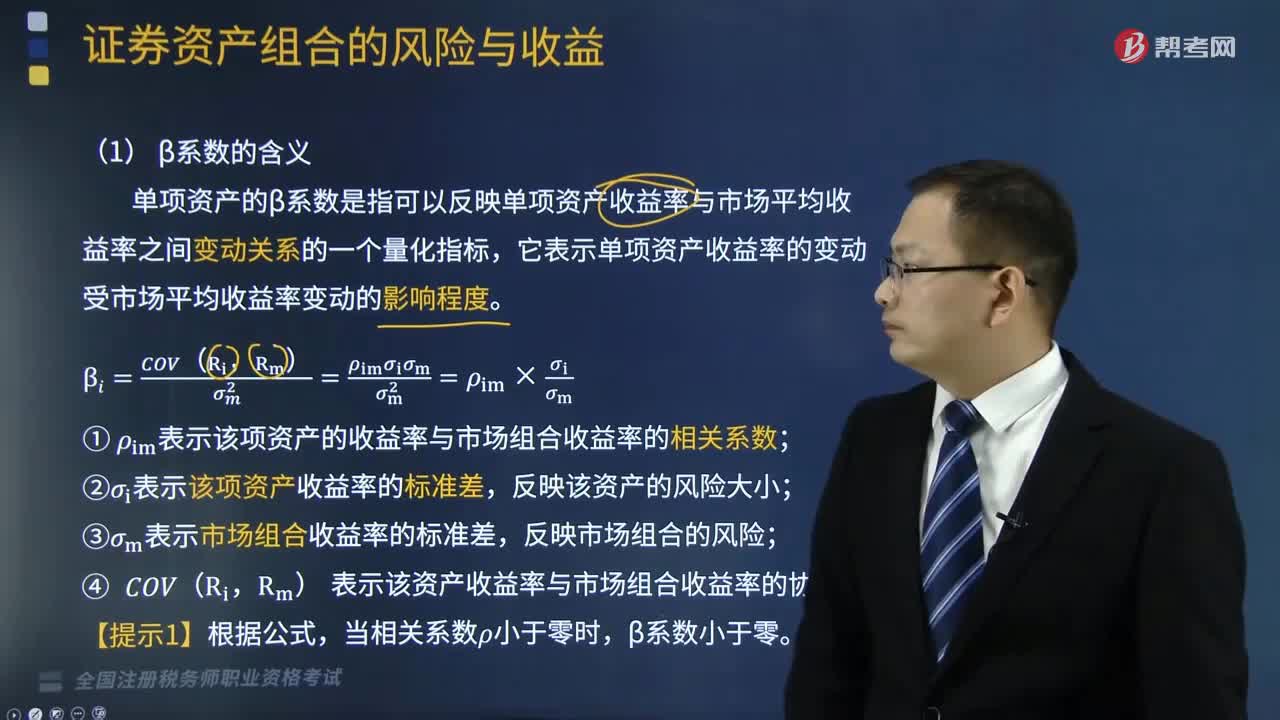

04:20什么叫做资产风险的衡量?:什么叫做资产风险的衡量?资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收益率的各种可能结果与预期收益率的偏差。风险越大;衡量风险的指标主要有收益率的方差、标准差和标准离差率等。通常用X表示随机事件。Xi表示随机事件的第i种结果:来表示随机事件发生可能性大小的数值。通常用Pi表示,期望值是一个概率分布中的所有可能结果。

01:09

01:09什么是风险的定义?:风险就是企业在各项财务活动过程中,资产风险是指资产价值的不确定性,是一个关于公司经营风险和行业风险的测度。应当在公司的经营风险或者资产风险的框架下理解。即被并购企业的资产低于其实际价值或并购后这些资产未能发挥其目标作用而形成的风险。财务公司资产风险,内部人为因素及相关条件而导致的资产质量发生偏差,从而使财务公司信誉、资金、收益等遭受损失的可能性。A.资产的风险就是资产收益的不确定性。

00:56

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

13:32

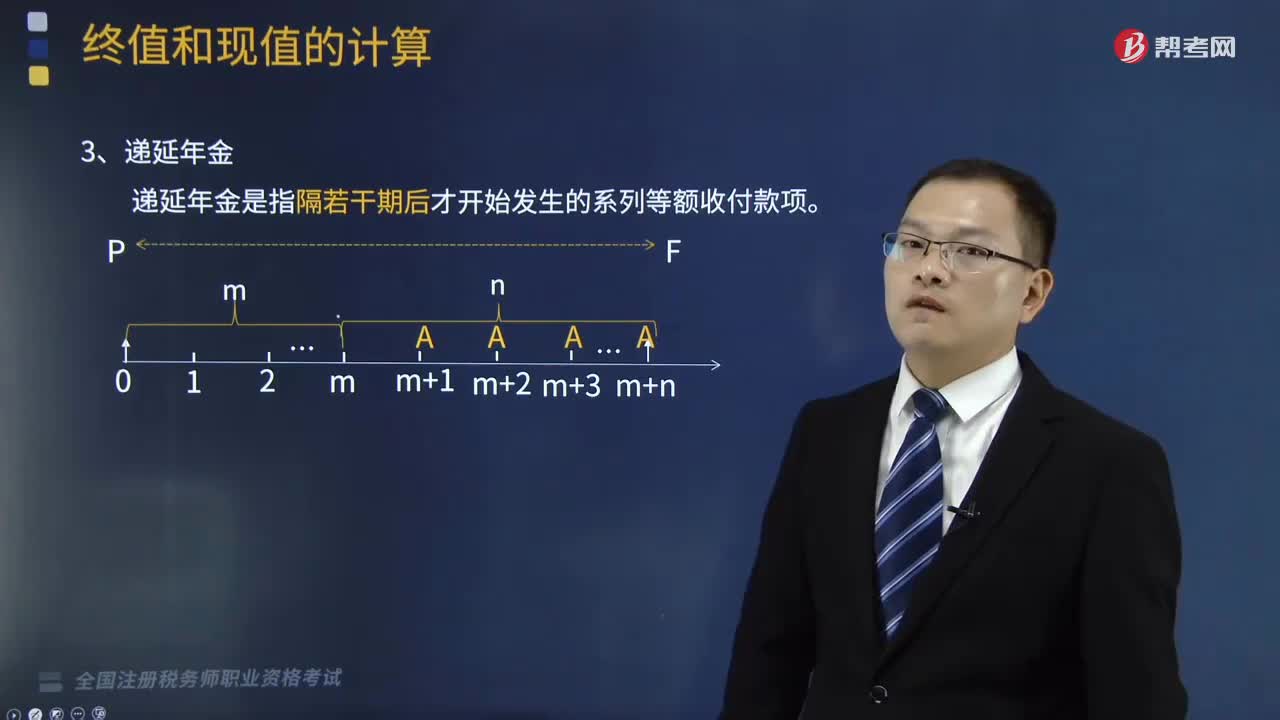

13:32递延年金终值和现值是指什么?:递延年金终值和现值是指什么?递延年金是指隔若干期后才开始发生的系列等额收付款项。总期数—n:对于递延期为m、等额收付n次的递延年金而言。其终值指的是各期等额收付金额在第(m+n)期期末的复利终值之和。FA=A+A×(1+i)+...+A×(1+i)n-2+A×(1+i)n-1:【提示】递延年金的终值与递延期无关,二、递延年金现值。

03:10

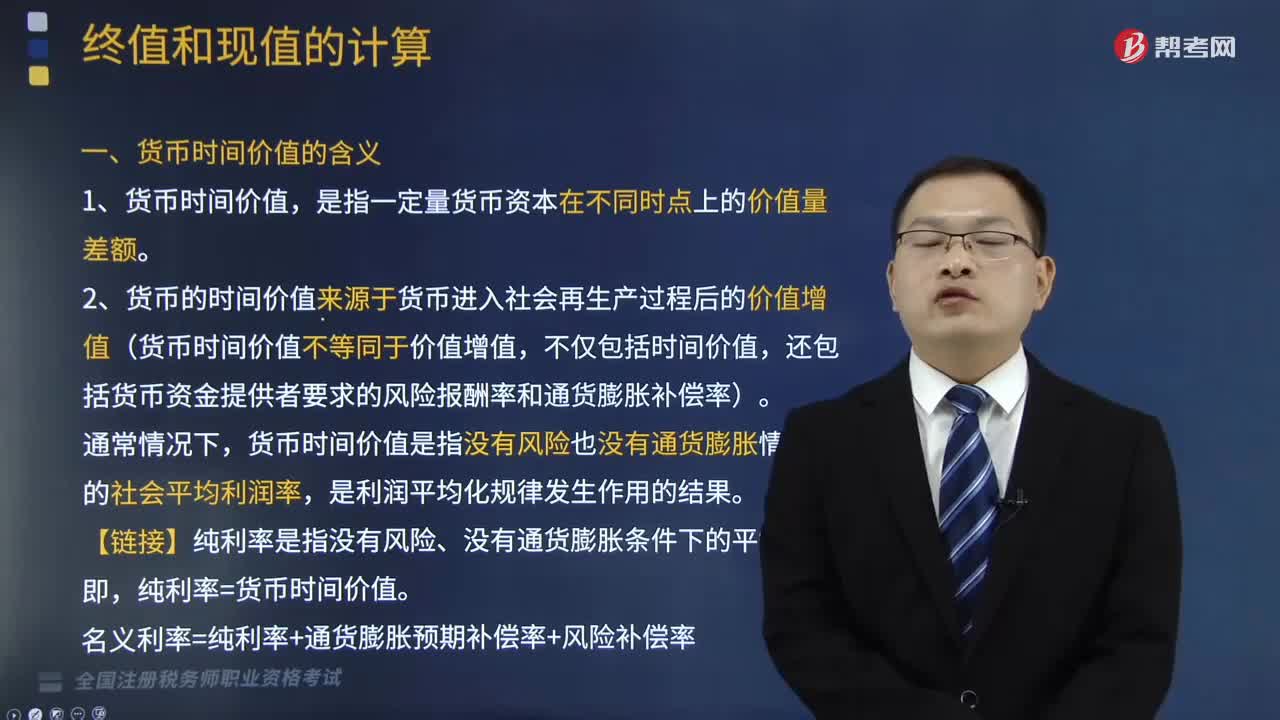

03:10货币时间价值的含义是什么?:货币的时间价值来源于货币进入社会再生产过程后的价值增值。它是指没有风险也没有通货膨胀情况下的社会平均利润率,2. 货币的时间价值来源于货币进入社会再生产过程后的价值增值(货币时间价值不等同于价值增值,还包括货币资金提供者要求的风险报酬率和通货膨胀补偿率)。货币时间价值是指没有风险也没有通货膨胀情况下的社会平均利润率,【链接】纯利率是指没有风险、没有通货膨胀条件下的平均利率。纯利率=货币时间价值。

08:15

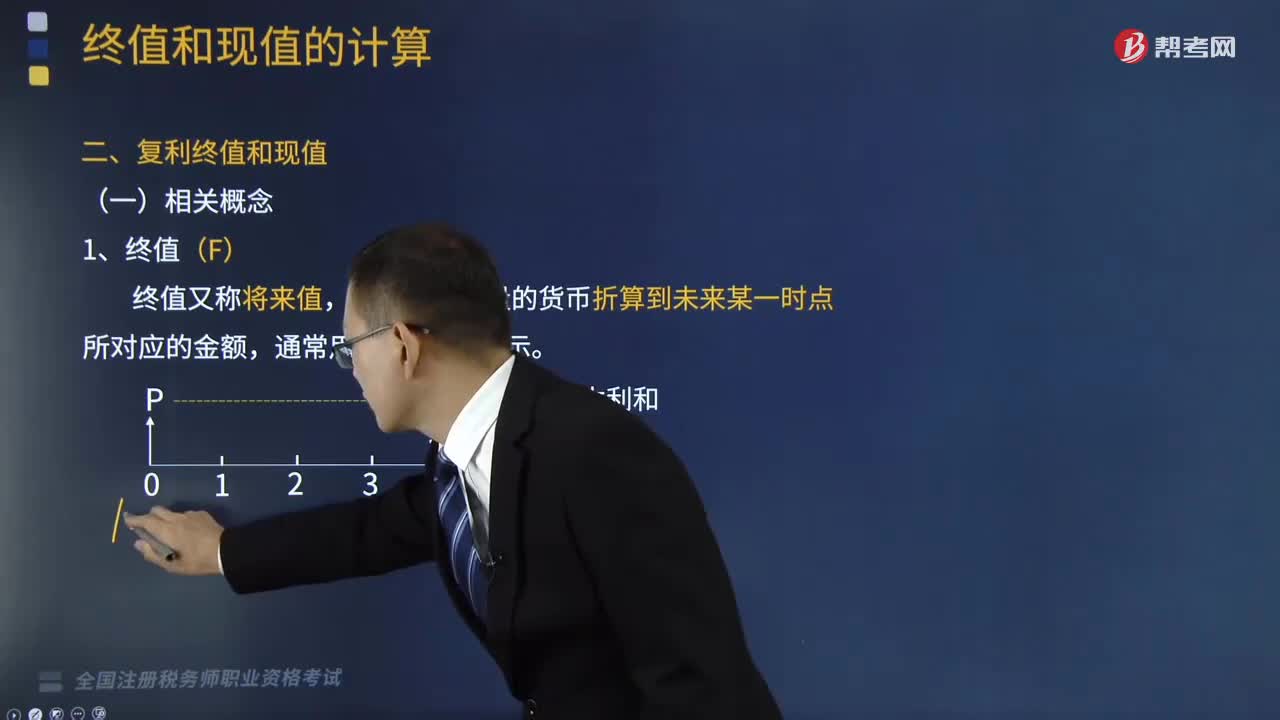

08:15终值与现值的含义是什么?:终值与现值的含义是什么?通常用字母F表示。通常用字母P表示。一、终值(F),终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额“二、现值(P),现值“是指未来某一时点上一定量的货币折算到现在所对应的金额”终值(本利和)和现值(本金)的差额即为货币时间价值。通常体现为利率(即纯利率,现值和终值对应的时点之间可以划分为n期(n≥1),则应对应月利率,对应为年利率“

02:11

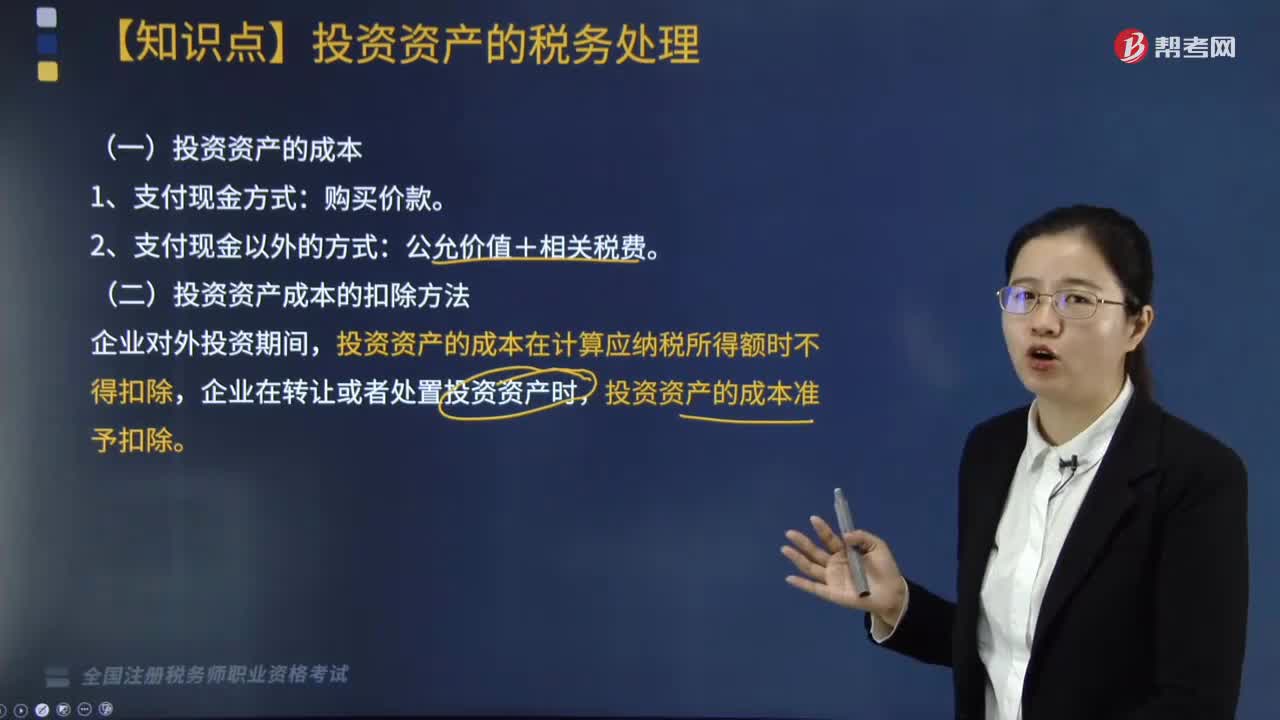

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

07:54

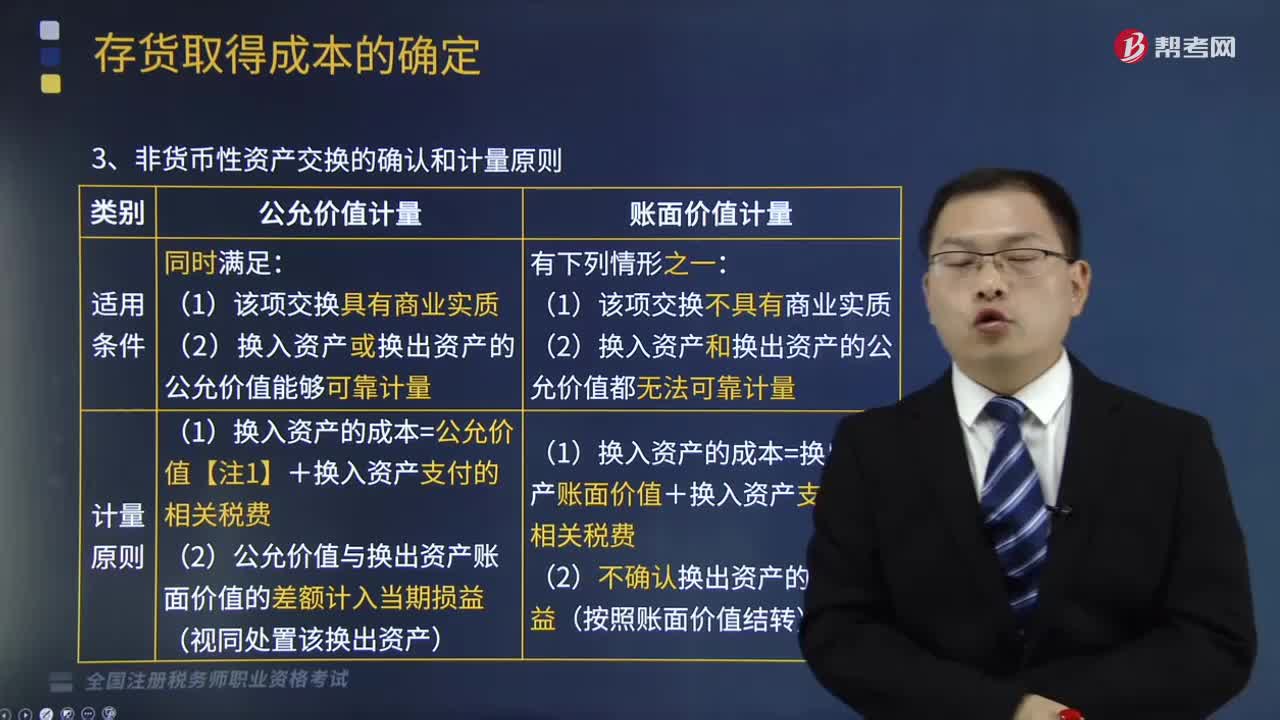

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

04:41

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

01:35

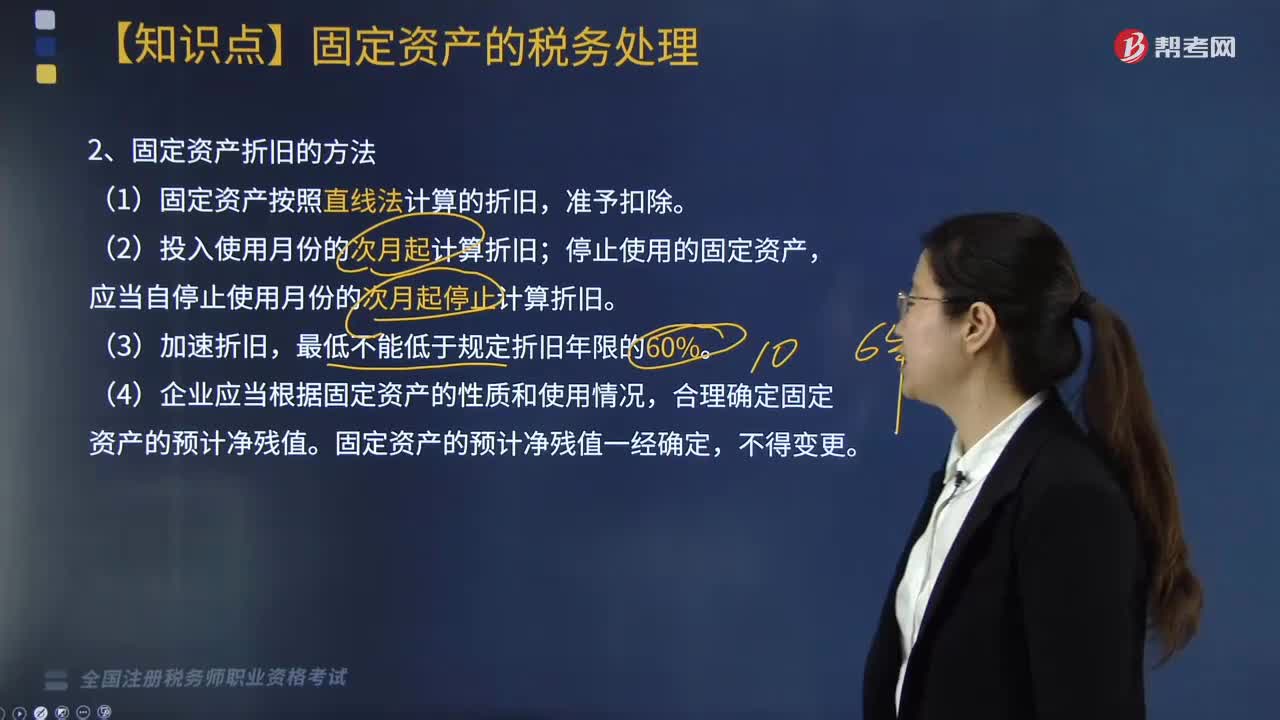

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日