下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

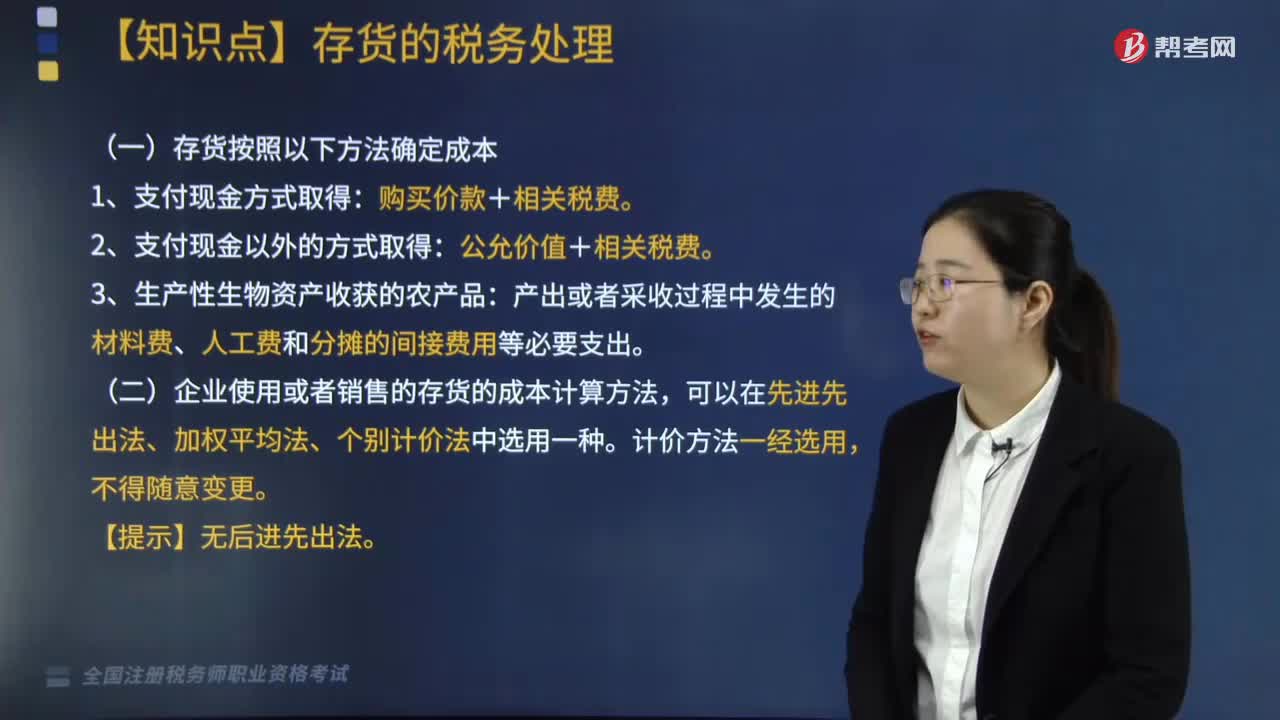

01:041分钟了解存货的税务处理方法是什么?:存货通过支付现金方式取得的存货,再使用或者销售的存货的成本计算,存货按照以下方法确定成本,1. 通过支付现金方式取得的存货。2. 通过支付现金以外的方式取得的存货。以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费),以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本,企业使用或者销售的存货的成本计算方法。

04:41

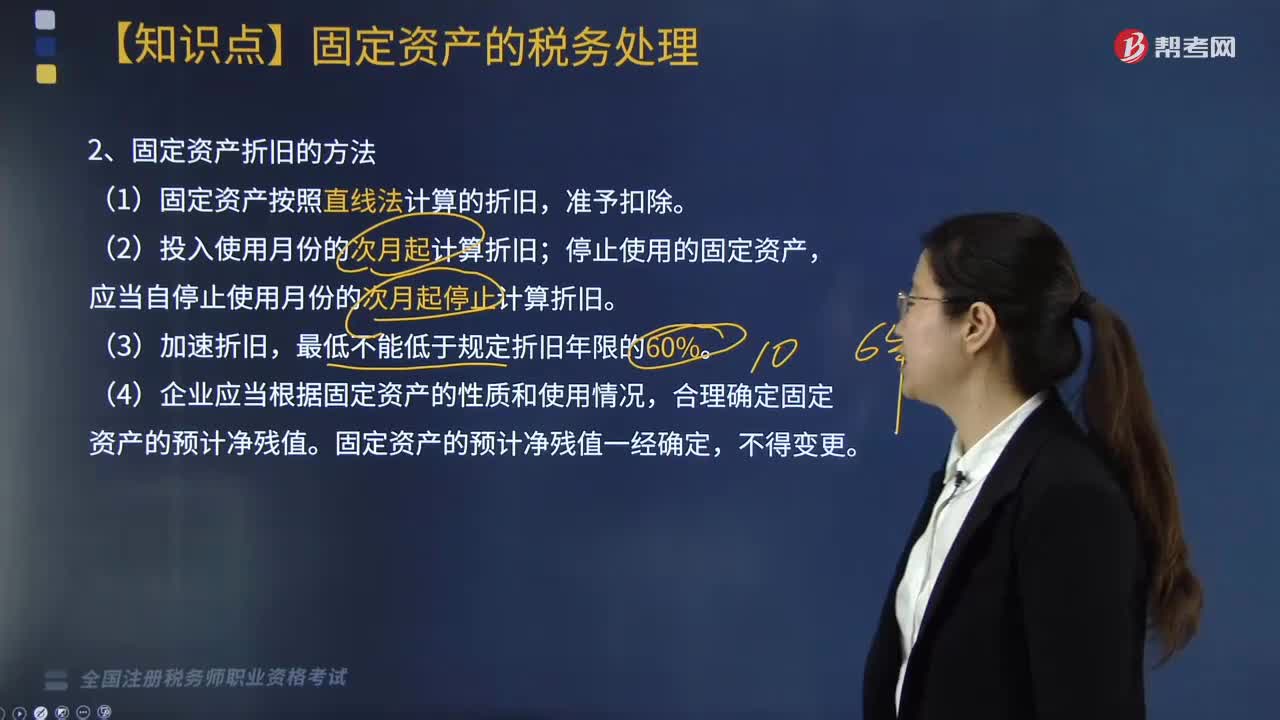

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

07:43

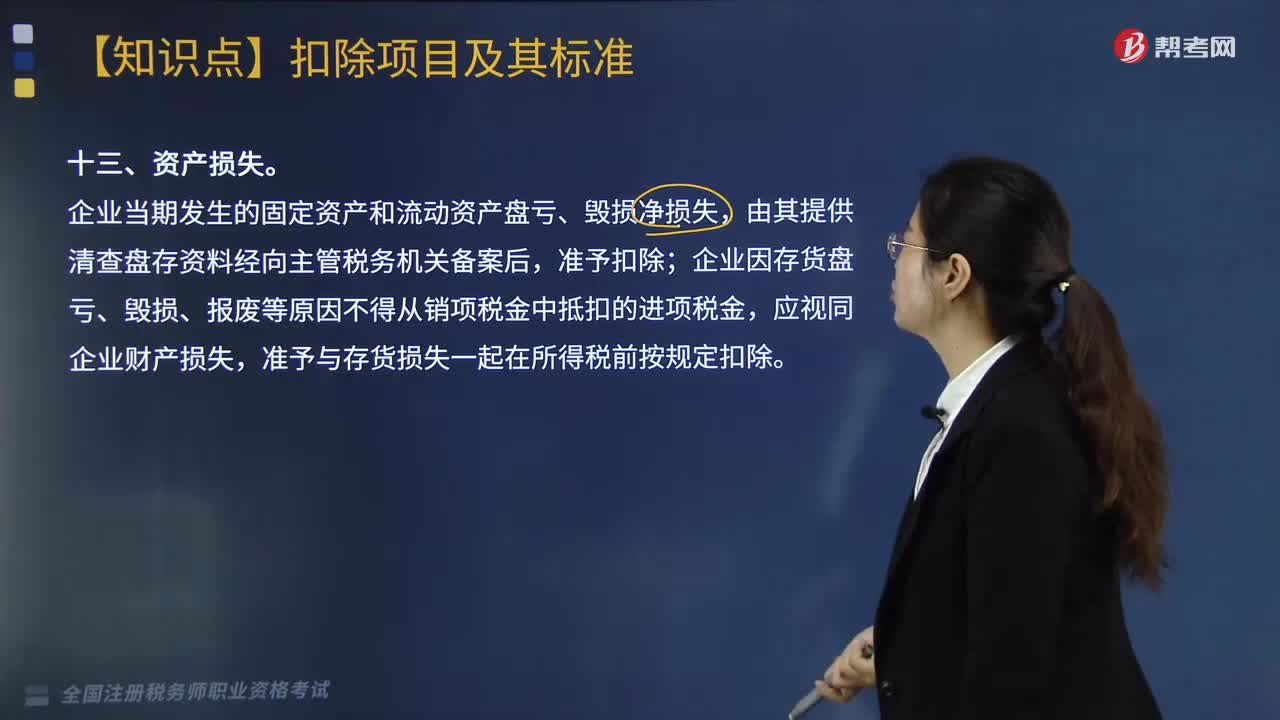

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

06:47

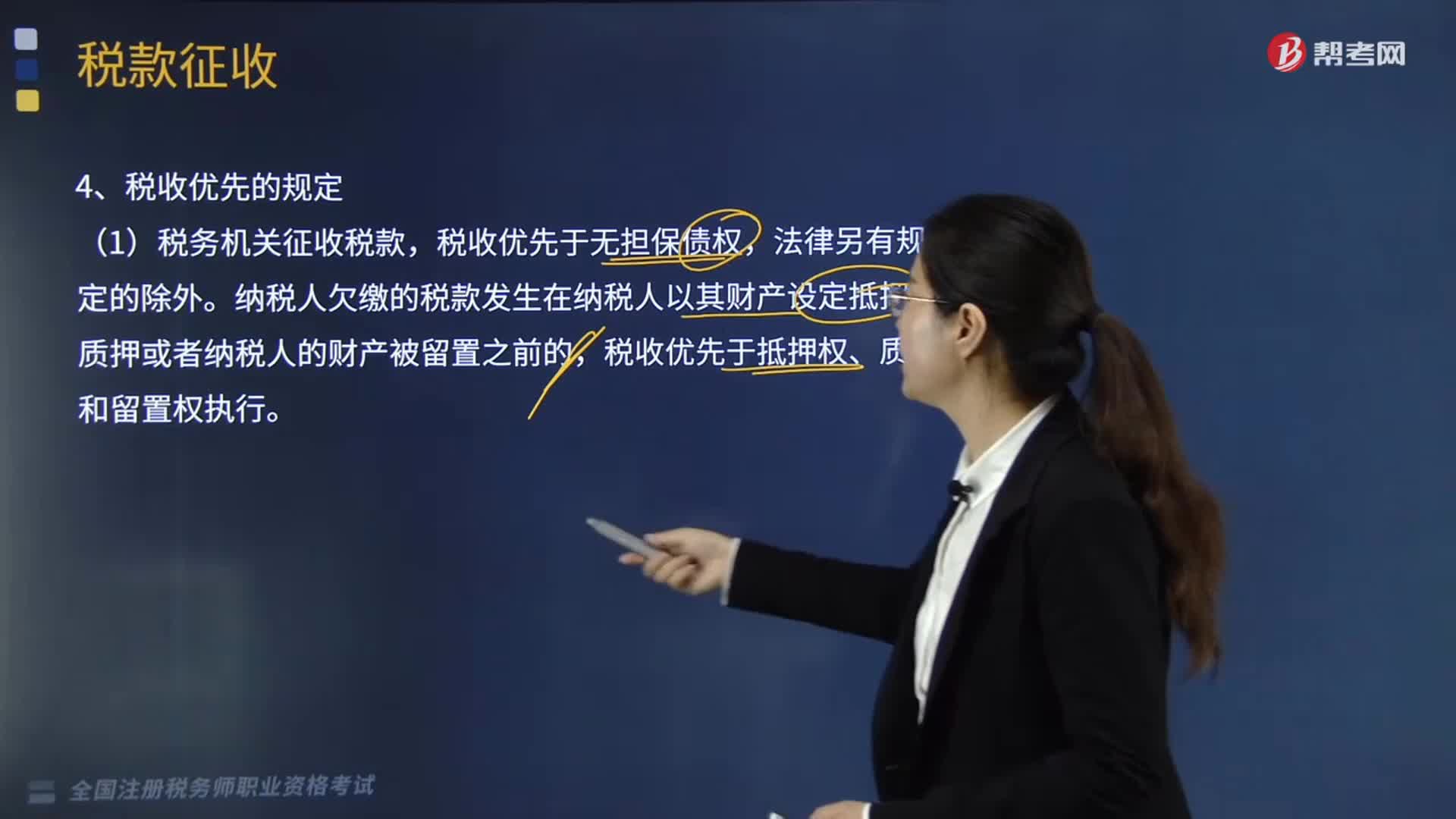

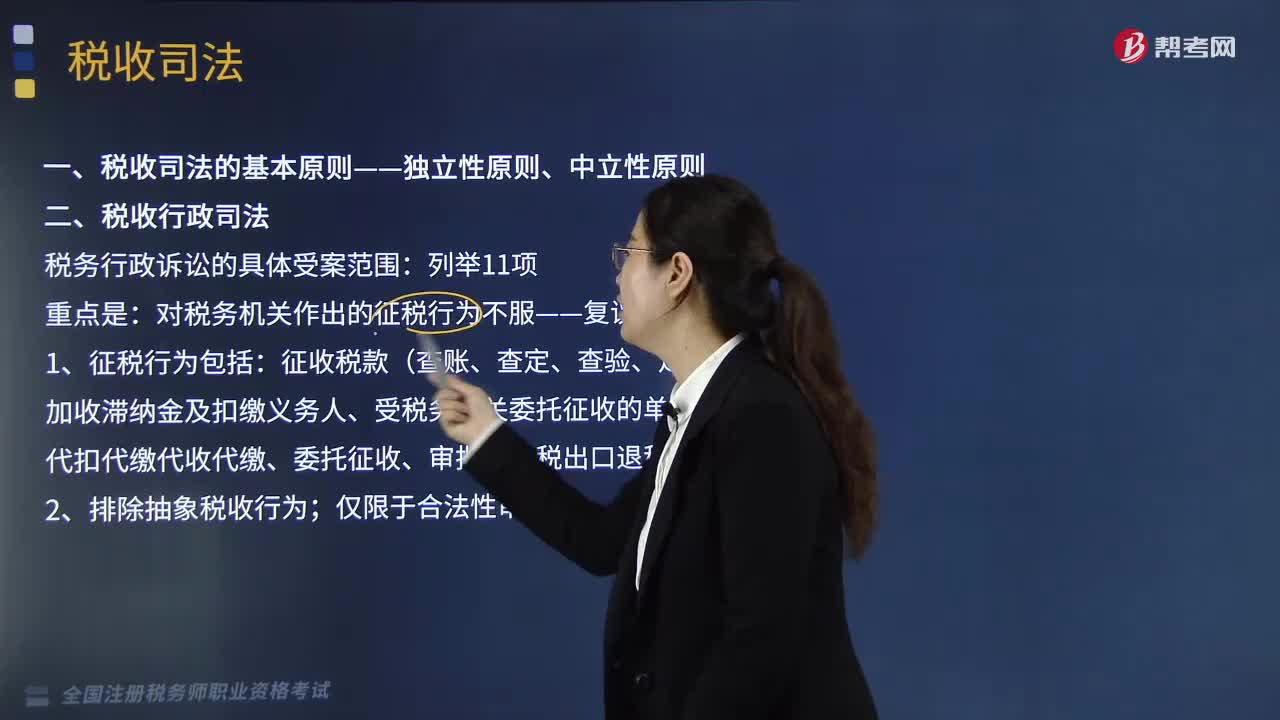

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

07:24

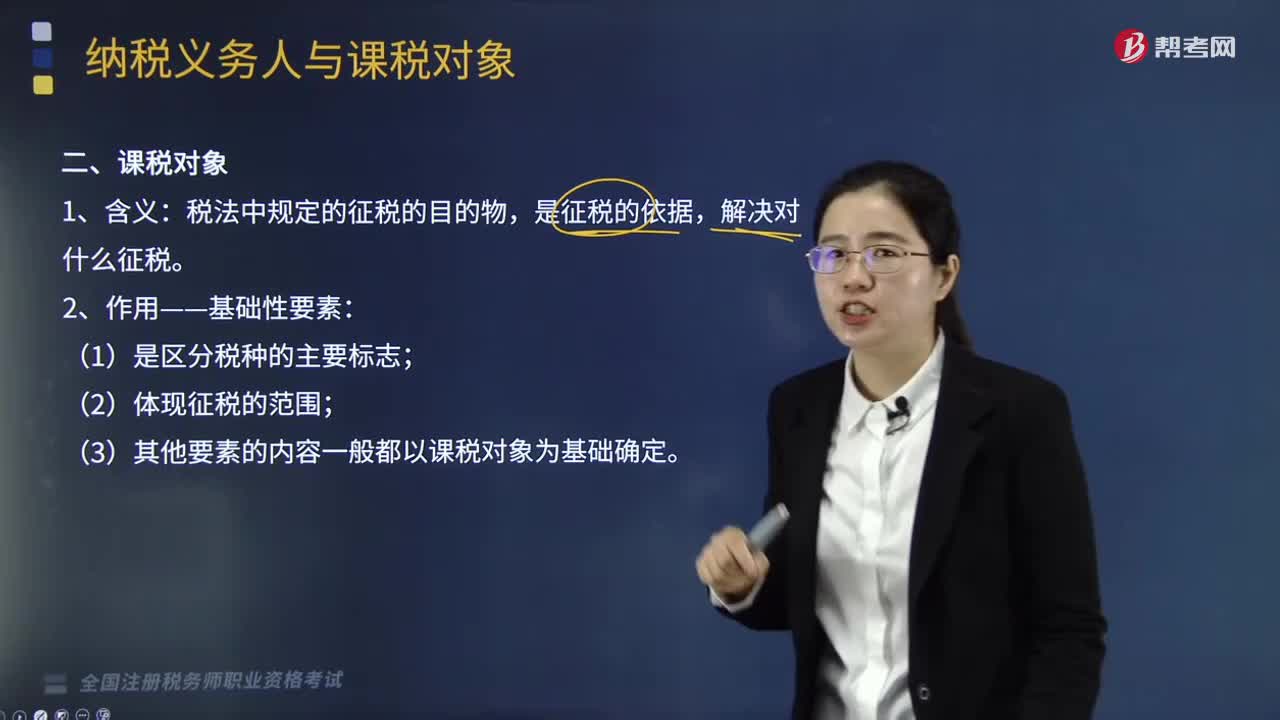

07:24税收实体法中的课税对象是什么?:每一种税首先要选择确定它的课税对象,【提示】课税对象与计税依据的关系,课税对象是指征税的目的物,课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,【提示】课税对象是据以征税的依据,【例题·多选题】对税收实体法要素中有关课税对象的表述;A.课税对象是国家据以征税的依据;课税对象是从量的方面对课税作出的规定【解析】课税对象是一种税区别于另一种税的最主要标志

06:37

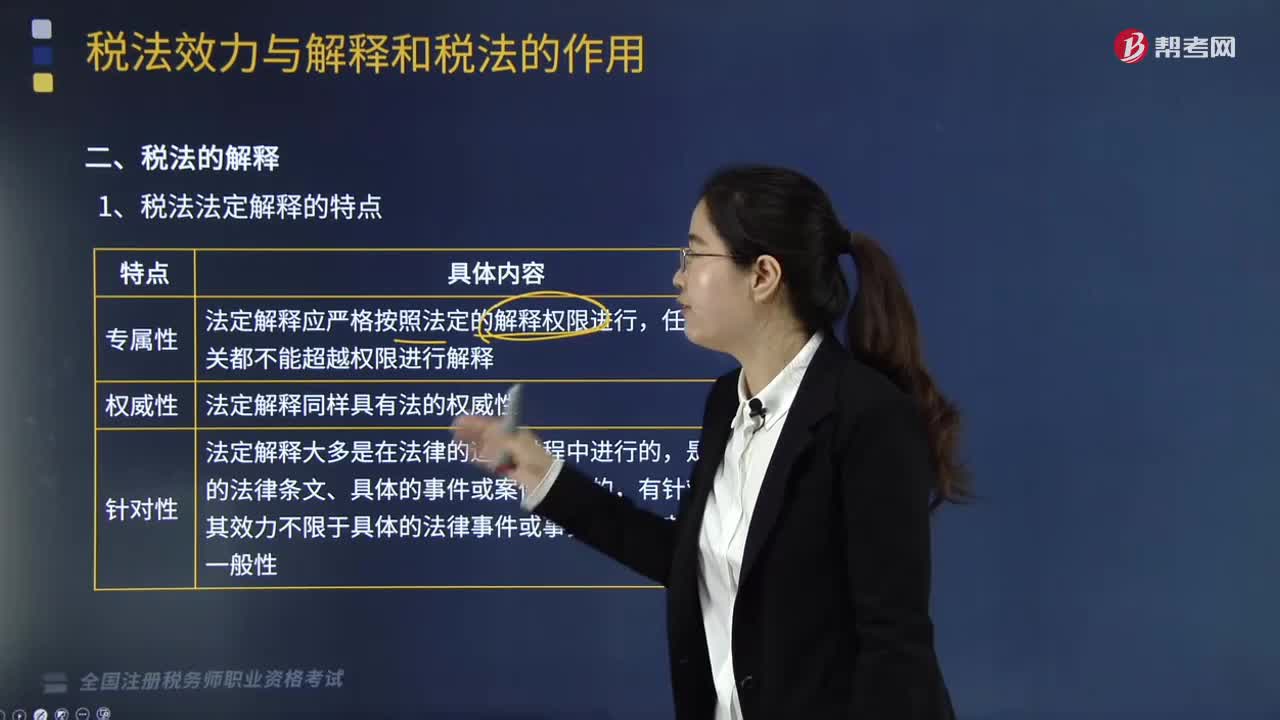

06:37税法的解释是指什么?:税法解释是指由一定主体在具体的法律适用过程中对税收法律文本的意思所进行的理解和说明。法律解释是对具有法律效力的规范性法律文件的说明。根据法律解释对象的不同,【2011年税务师职业资格考试真题】法定解释应严格按照法定的解释权限进行:任何部门都不能超越权限进行解释,【解析】税法法定解释的特点法定解释应严格按照法定的解释权限进行任何有权机关都不能超越权限进行解释

02:38

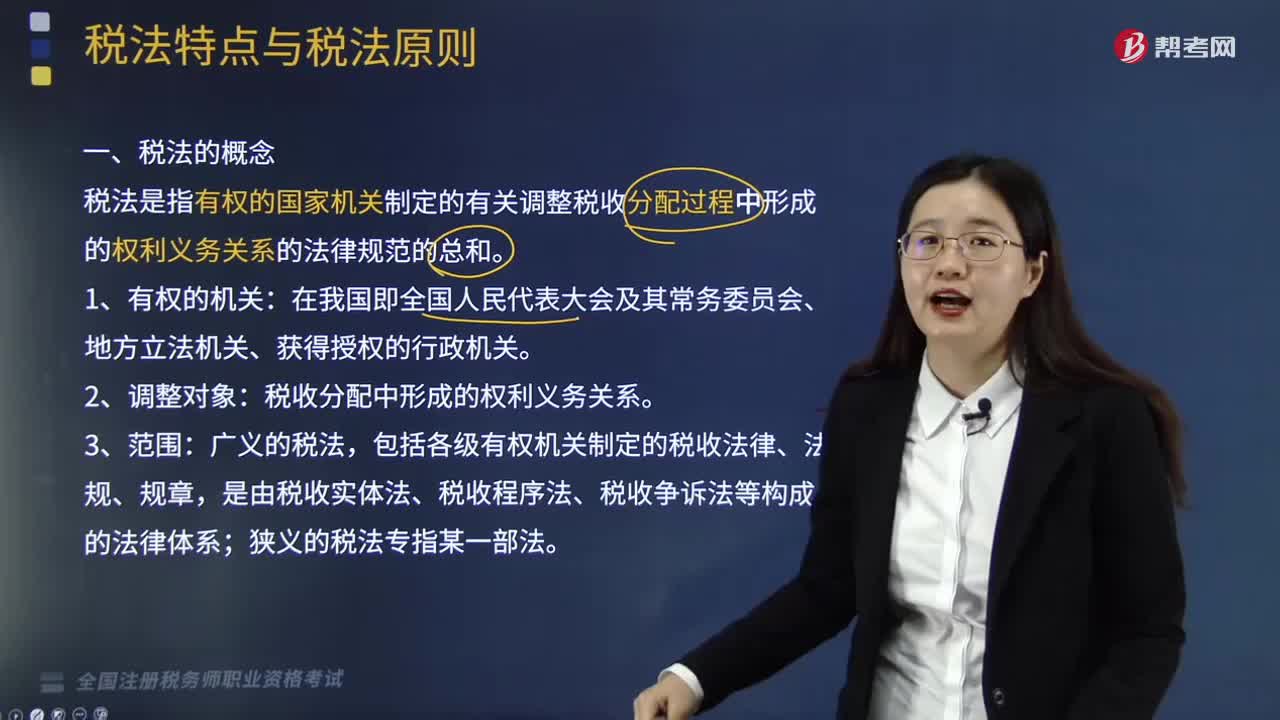

02:38税法的概念是什么?:税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。税收分配中形成的权利义务关系,税收分配关系是国家参与社会剩余产品分配所形成的一种经济利益关系。包括国家与纳税人之间的税收利益分配关系和各级政府间的税收利益分配关系两个方面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日