下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

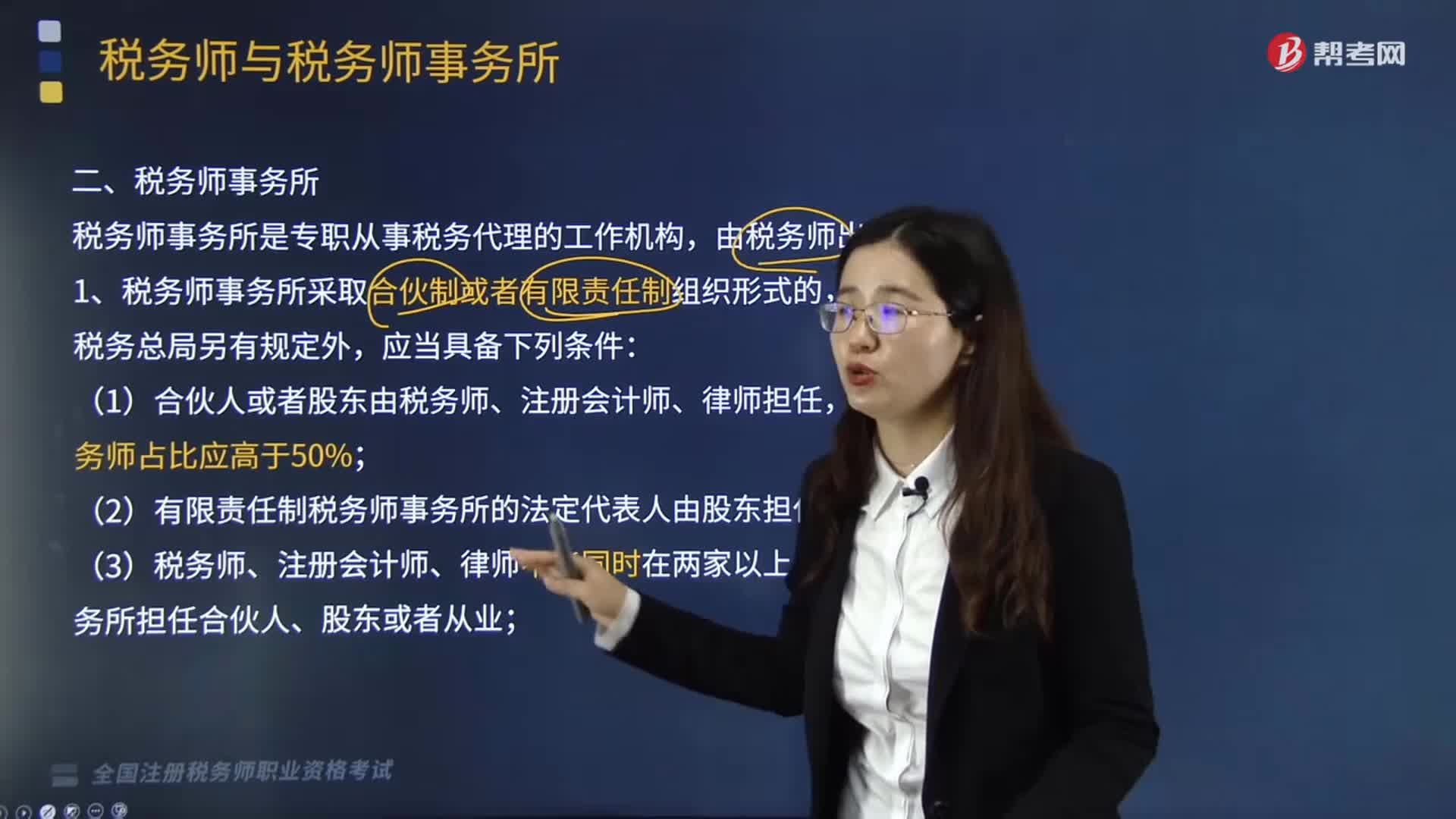

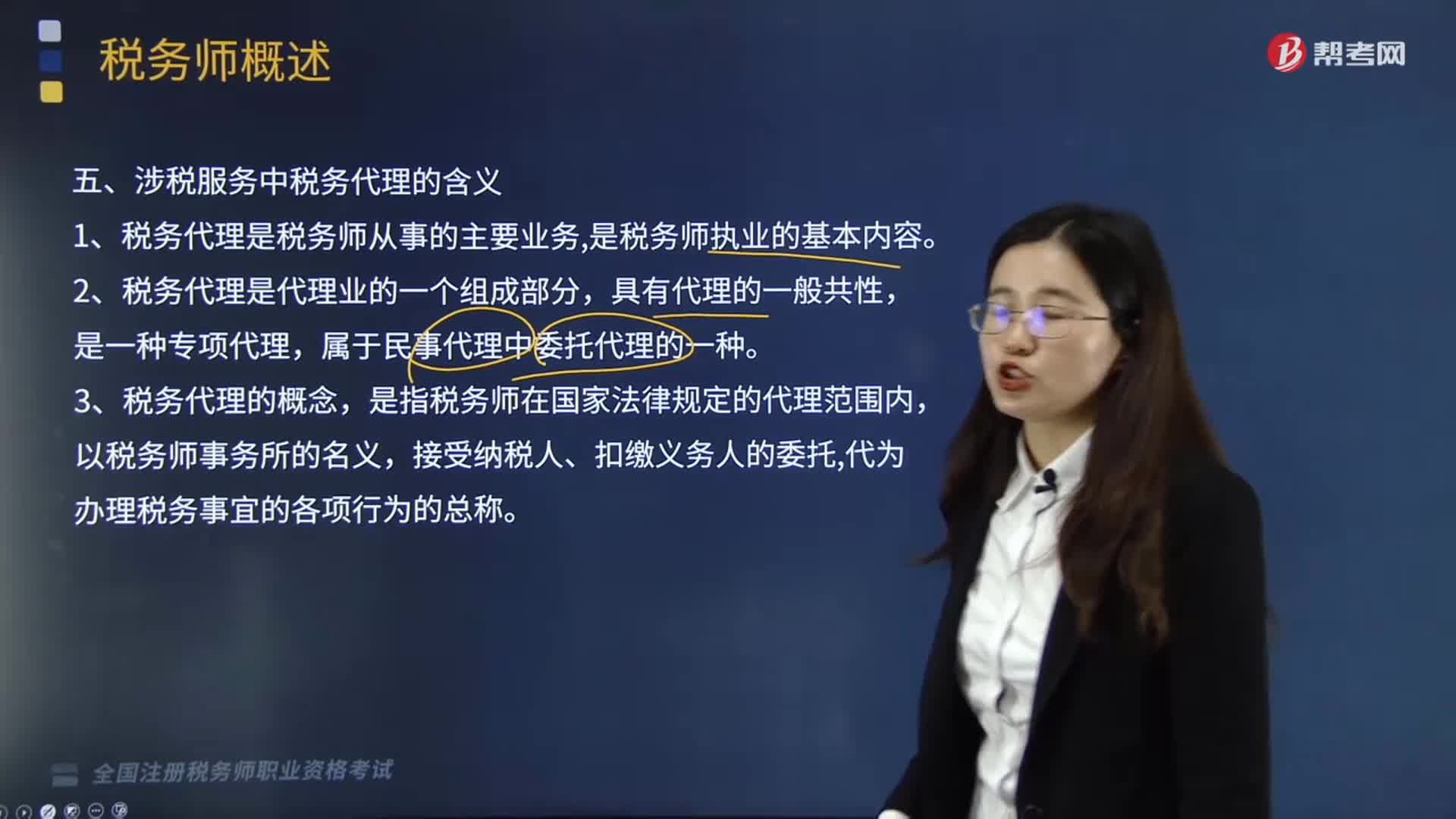

00:56

00:56涉税服务中税务代理的含义是什么?:税务代理指代理人接受纳税主体的委托,在法定的代理范围内依法代其办理相关税务事宜的行为。税务代理人在其权限内,以纳税人含扣缴义务人的名义代为办理纳税申报,进行税务行政会议和诉讼等纳税事项的服务活动。涉税服务中税务代理的含义有:1.税务代理是税务师从事的主要业务,是指代理人以被代理人的名义在代理权限内进行直接对被代理人发生法律效力的法律行为,将代理分为委托代理、法定代理和指定代理。

03:59

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

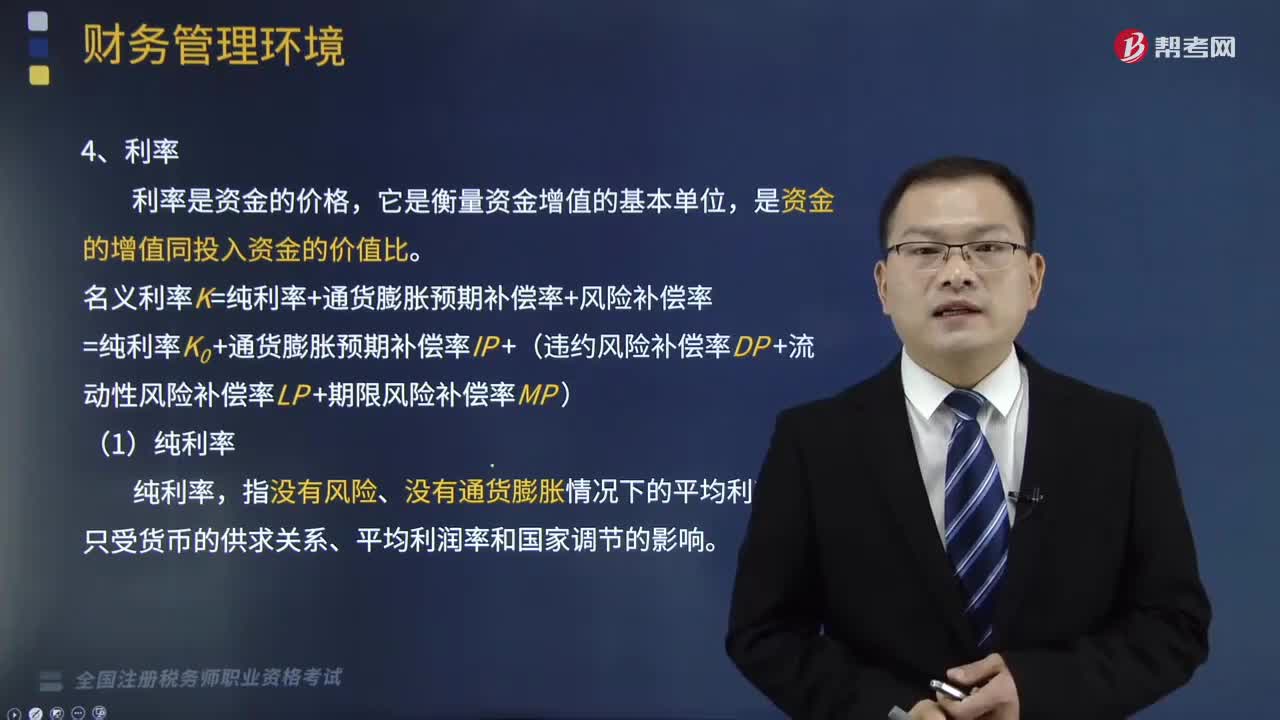

03:10

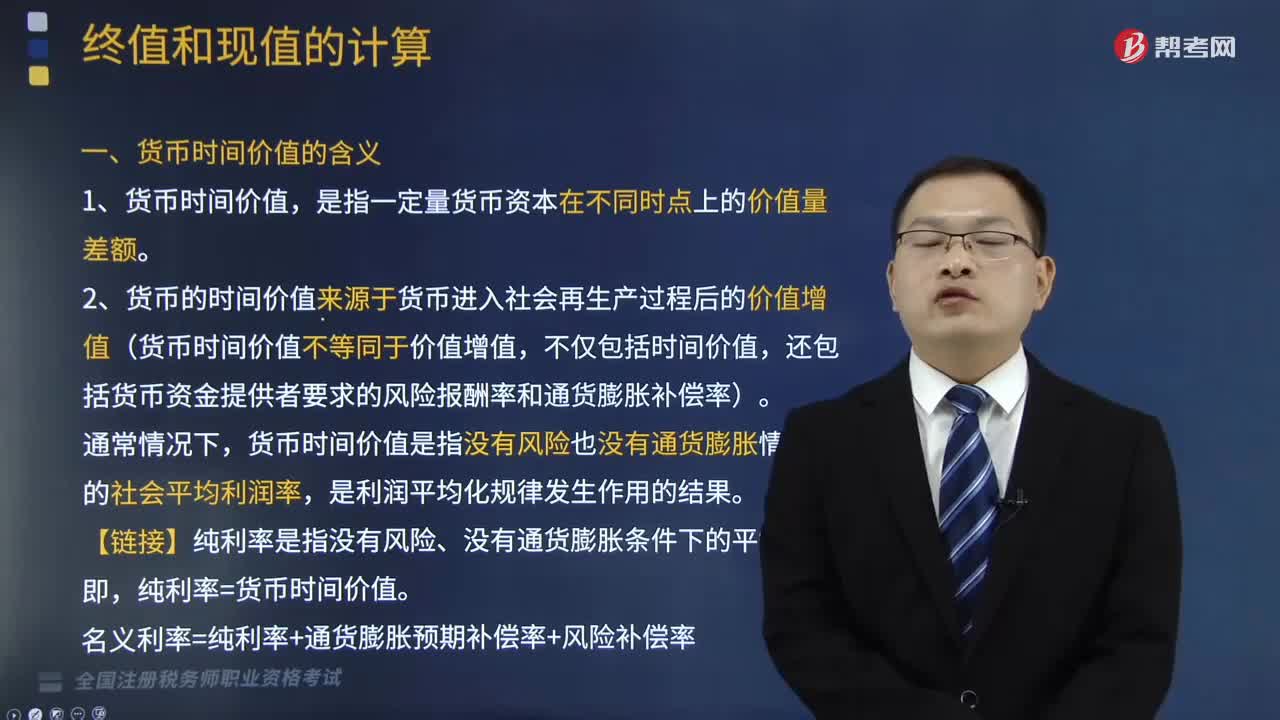

03:10货币时间价值的含义是什么?:货币的时间价值来源于货币进入社会再生产过程后的价值增值。它是指没有风险也没有通货膨胀情况下的社会平均利润率,2. 货币的时间价值来源于货币进入社会再生产过程后的价值增值(货币时间价值不等同于价值增值,还包括货币资金提供者要求的风险报酬率和通货膨胀补偿率)。货币时间价值是指没有风险也没有通货膨胀情况下的社会平均利润率,【链接】纯利率是指没有风险、没有通货膨胀条件下的平均利率。纯利率=货币时间价值。

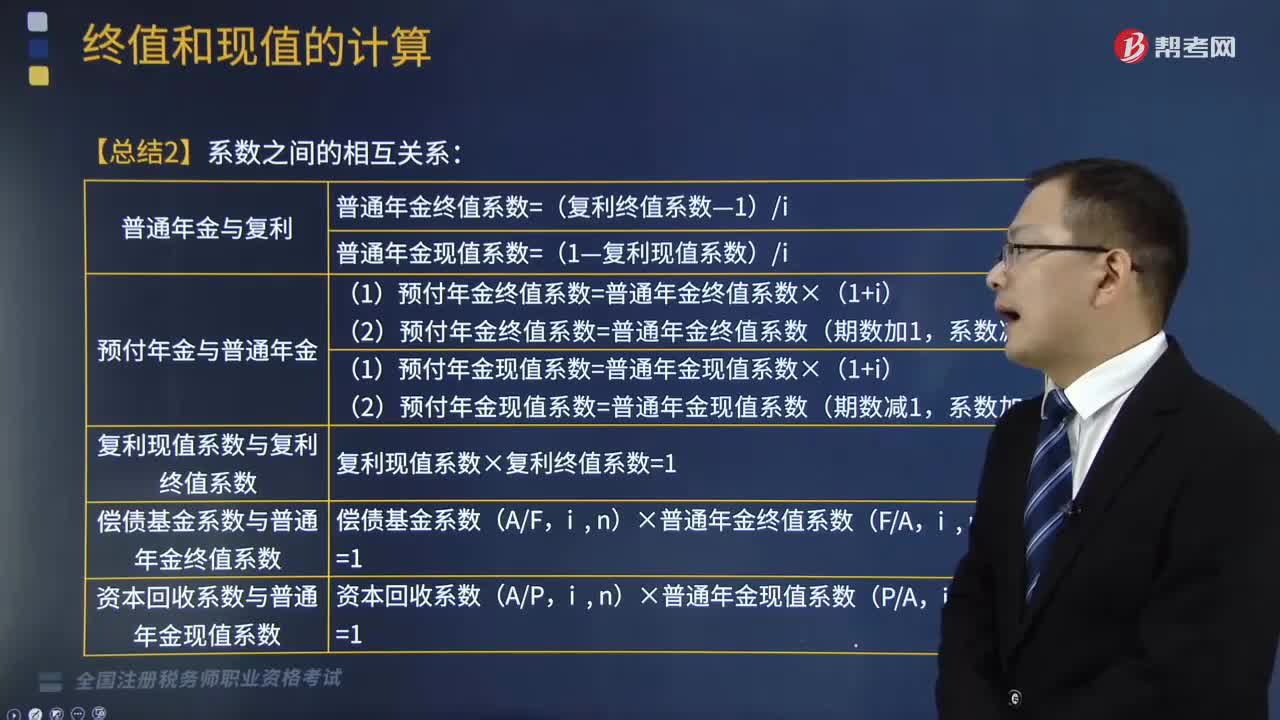

08:15

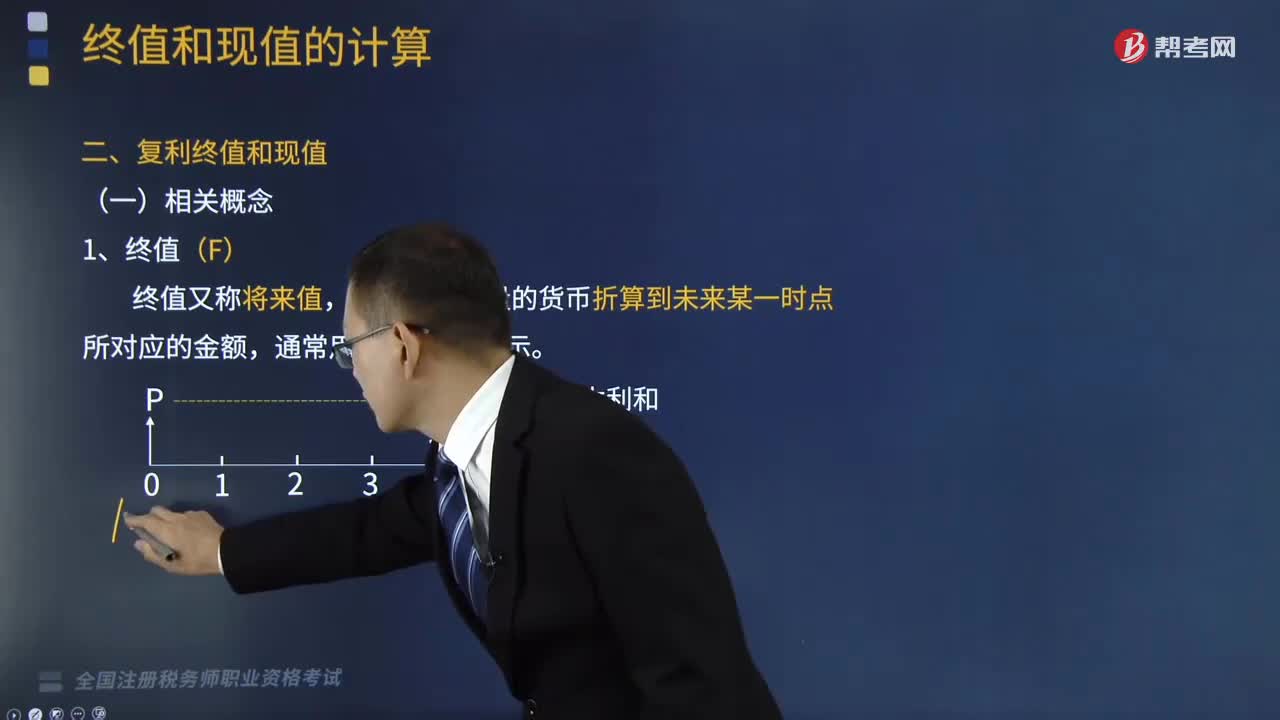

08:15终值与现值的含义是什么?:终值与现值的含义是什么?通常用字母F表示。通常用字母P表示。一、终值(F),终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额“二、现值(P),现值“是指未来某一时点上一定量的货币折算到现在所对应的金额”终值(本利和)和现值(本金)的差额即为货币时间价值。通常体现为利率(即纯利率,现值和终值对应的时点之间可以划分为n期(n≥1),则应对应月利率,对应为年利率“

03:51

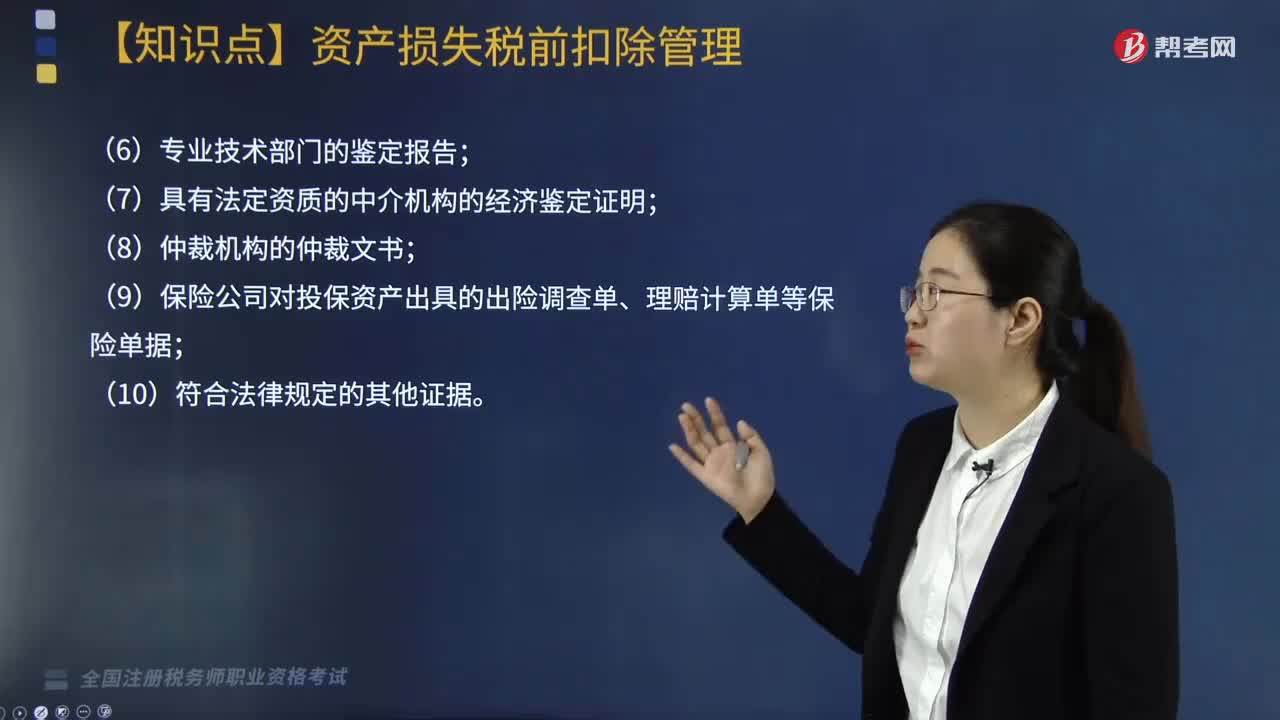

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

01:39

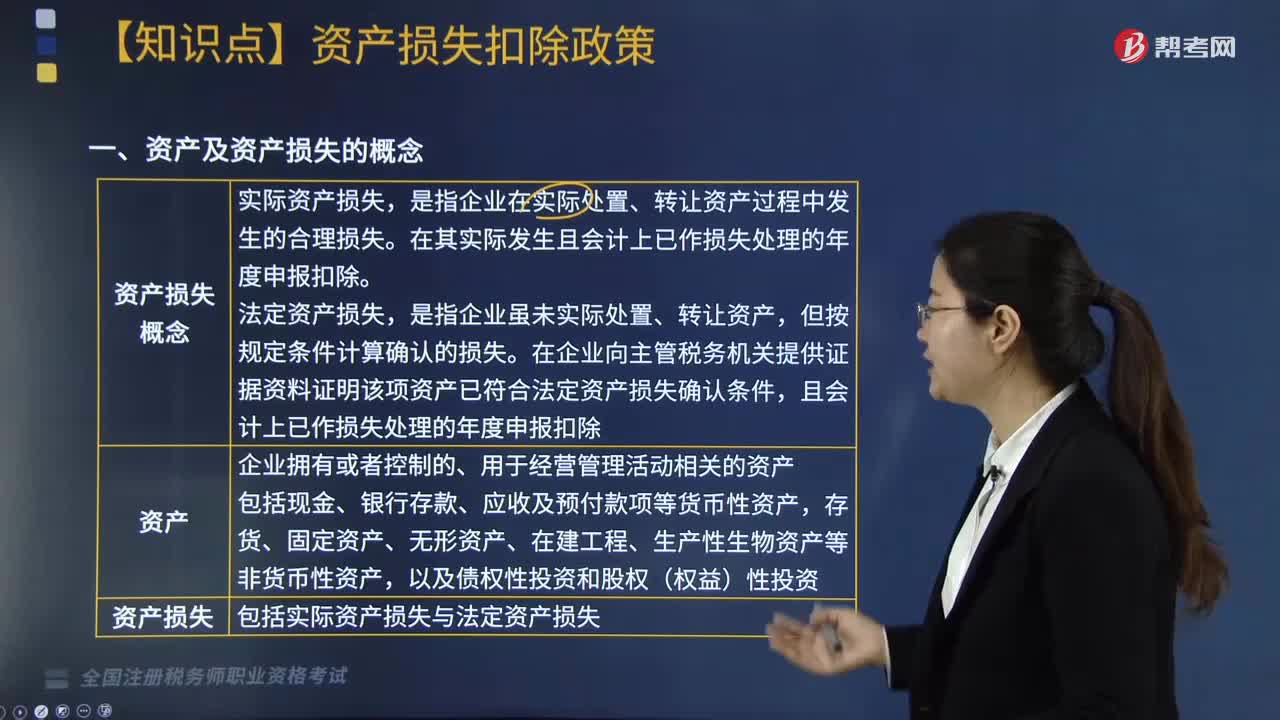

01:39企业资产损失的概念是什么?:资产损失包括实际资产损失与法定资产损失,二、准予在企业所得税税前扣除的资产损失包括。是指企业在实际处置、转让资产过程中发生的合理损失,在其实际发生且会计上已作损失处理的年度申报扣除,且会计上已作损失处理的年度申报扣除,三、企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。(3)企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款。

07:54

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

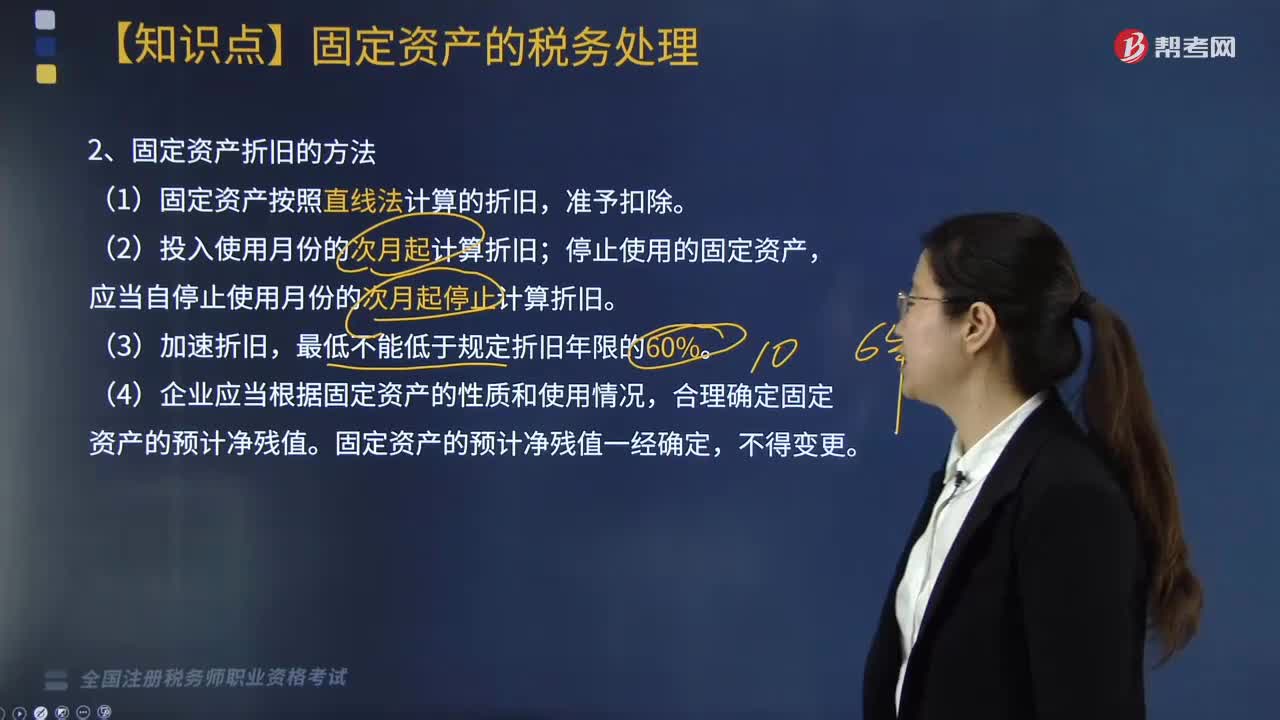

01:35

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日