下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

05:28

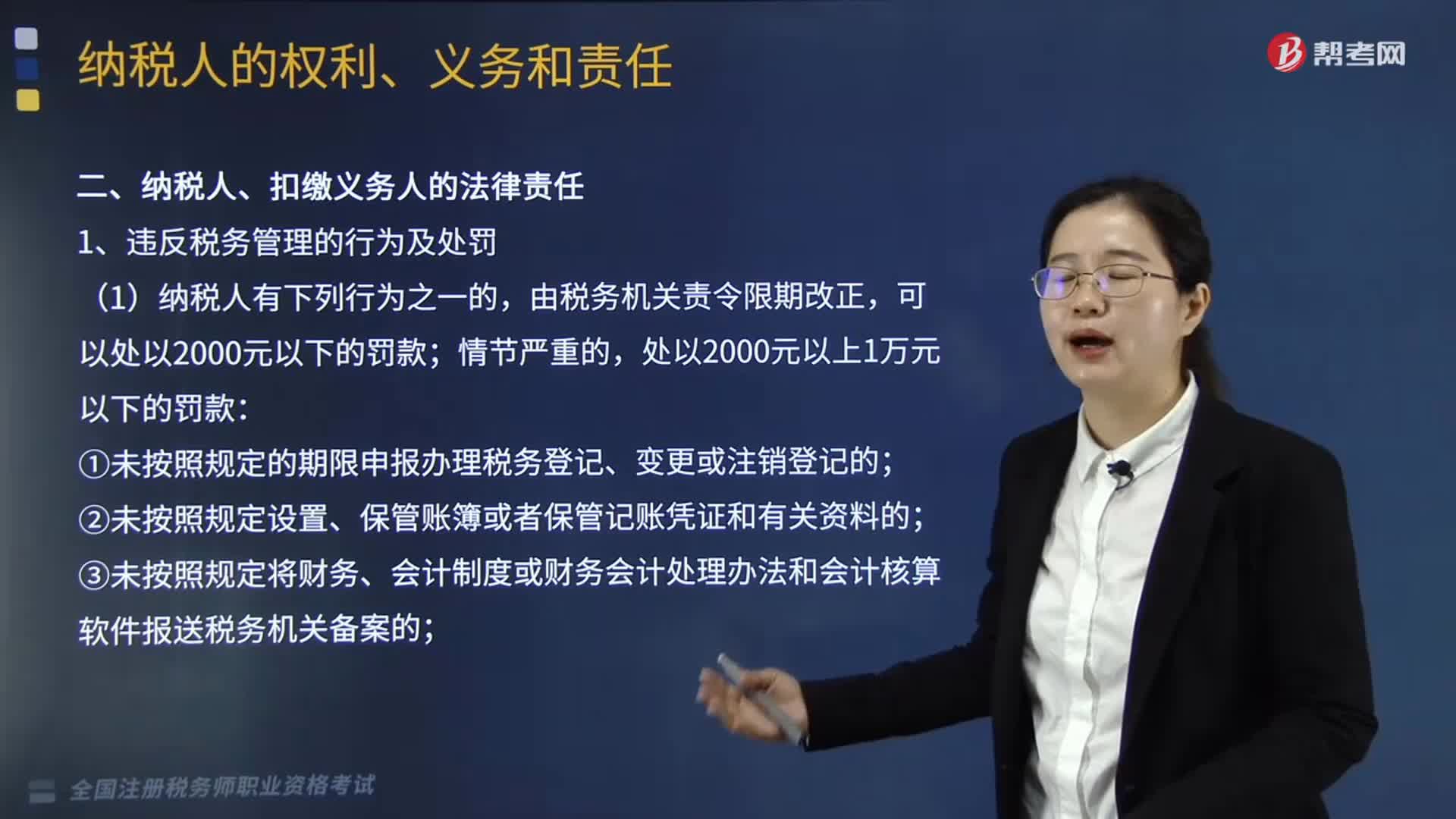

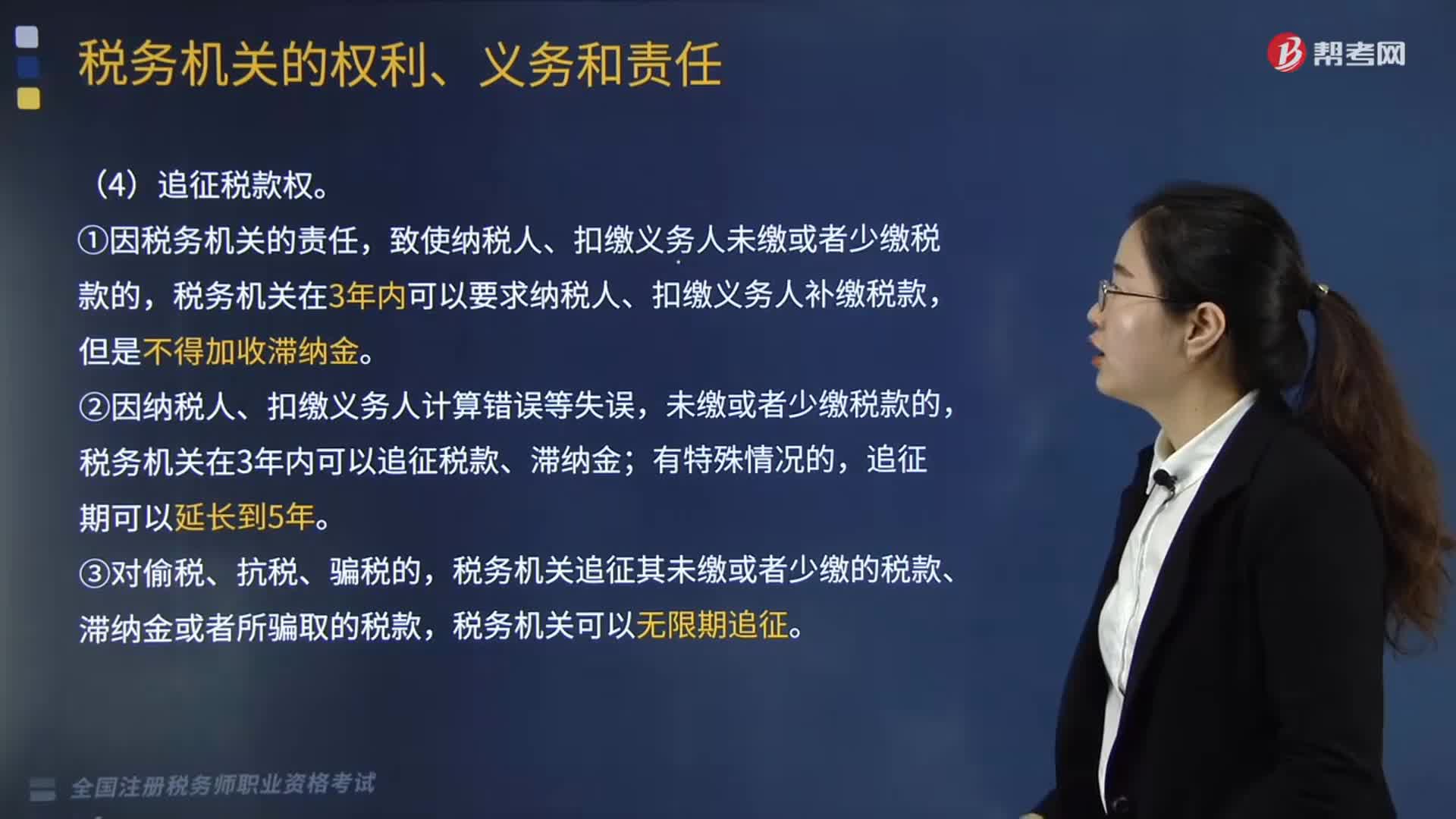

05:28税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

13:34

13:34带你快速掌握什么是税收实体法的税率?:税率是计算税额的尺度,税率的形式有比例税率、累进税率、定额税率、其他形式。行业比例税率——金融行业增值税税率;地区差别比例税率——城市维护建设税。有幅度的比例税率——契税:是以课税对象的全部数额为基础计征税款的累进税率,A.环境保护税采用定额税率。B.城镇土地使用税采用地区差别定额税率:D.消费税采用地区差别比例税率:E.车辆购置税采用幅度比例税率。车辆购置税实行统一比例税率。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

07:24

07:24税收实体法中的课税对象是什么?:每一种税首先要选择确定它的课税对象,【提示】课税对象与计税依据的关系,课税对象是指征税的目的物,课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,【提示】课税对象是据以征税的依据,【例题·多选题】对税收实体法要素中有关课税对象的表述;A.课税对象是国家据以征税的依据;课税对象是从量的方面对课税作出的规定【解析】课税对象是一种税区别于另一种税的最主要标志

02:53

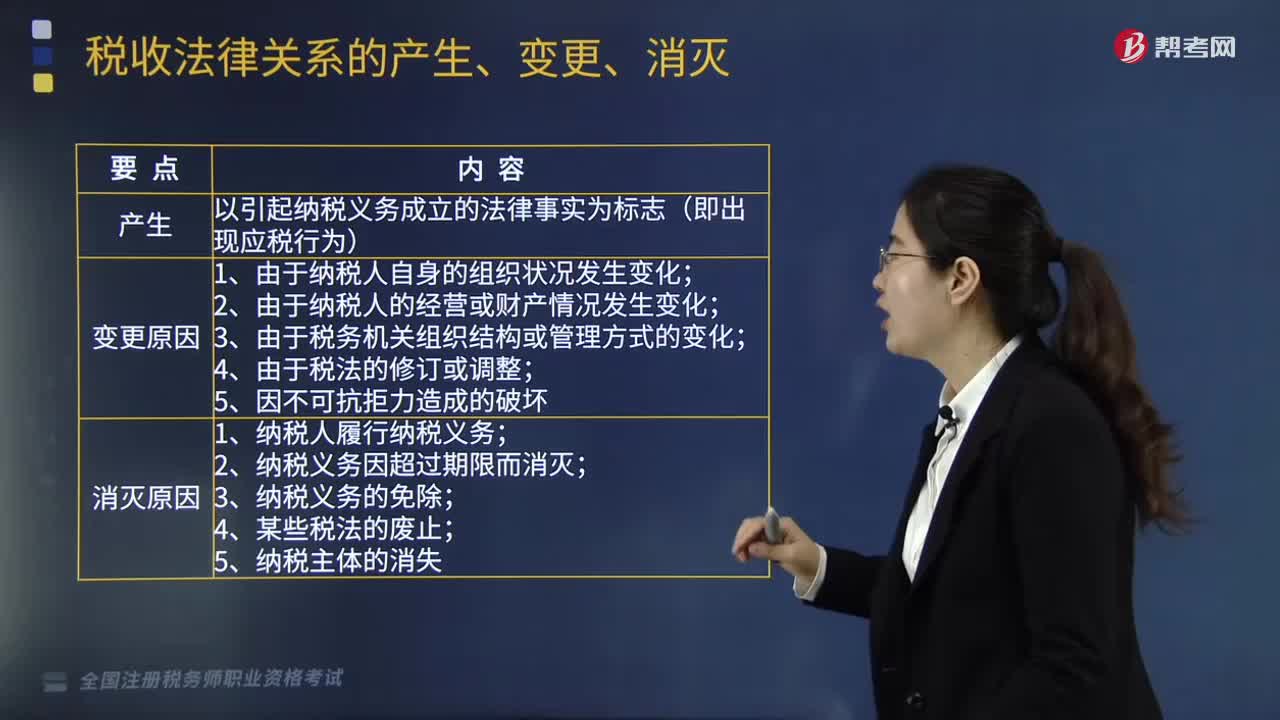

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

05:55

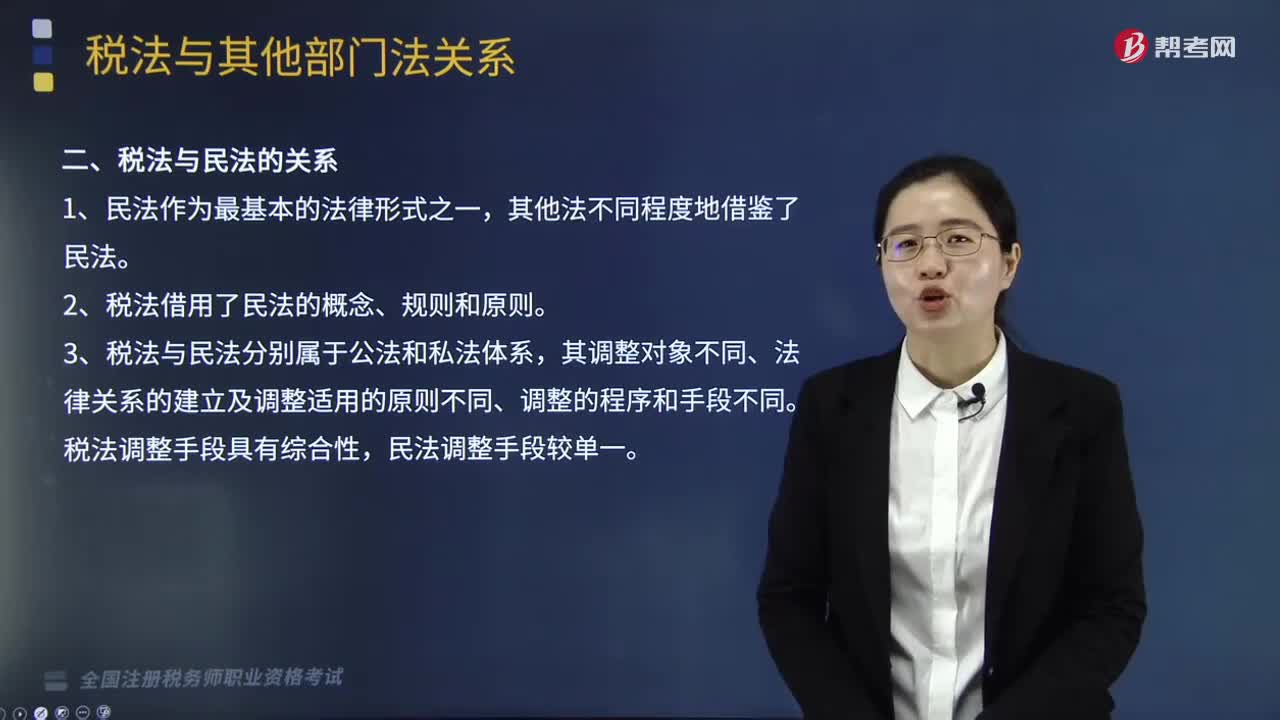

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

00:48

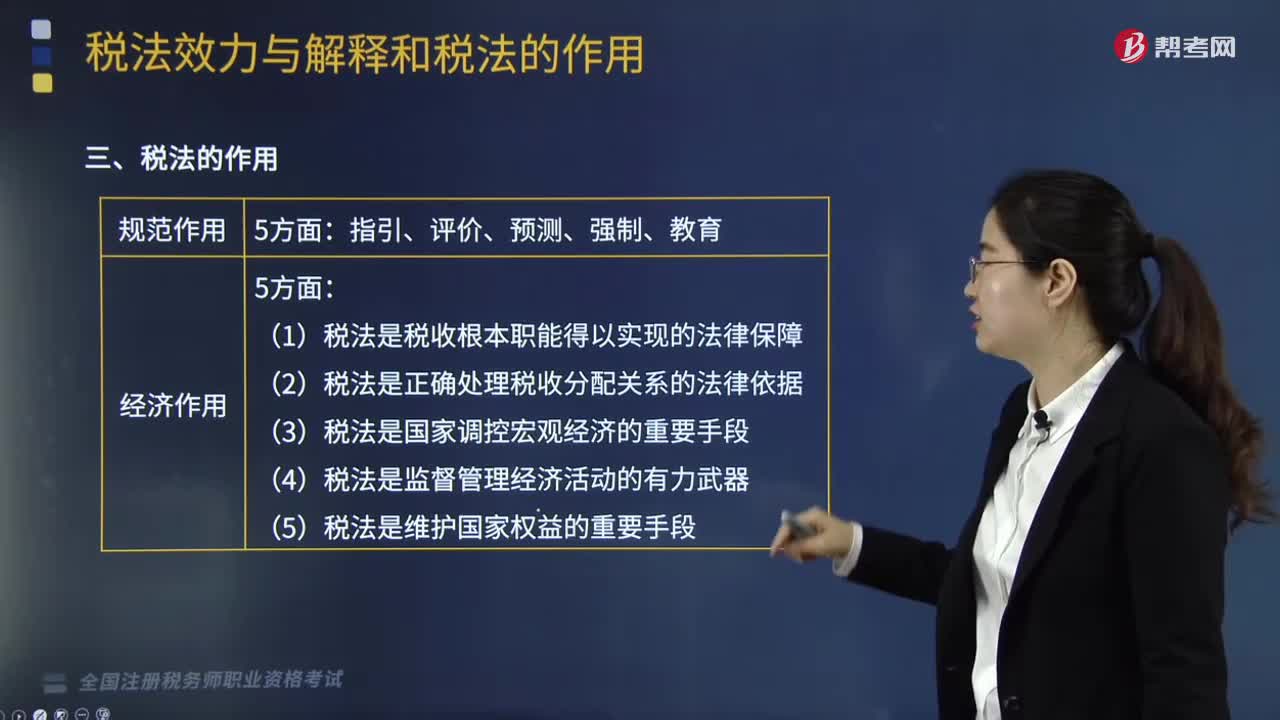

00:48税法的作用有哪些?:税法的作用是指什么?税法的作用是指税法实施所产生的社会影响,可以从规范作用和经济作用两个方面进行分析。一、税法的规范作用,税法的规范作用是指税法调整、规范人们行为的作用。其实质是法律的基本作用在税法中的体现与引申:税法作为法律规范具有判断、衡量人们的行为是否合法的作用,就是合理利用税法预测作用为自己服务的典型例子:税法的强制作用是指对违反税法的行为进行制裁而产生的法律保证。

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日