下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:34

03:34固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

03:37

03:37什么是资本结构决策方法中的公司价值分析法?:什么是资本结构决策方法中的公司价值分析法?资本结构决策的方法主要包括比较资本成本法、每股收益无差别点分析法、公司价值比较法。比较多种资本结构下的公司价值和加权资本成本。公司价值最大、资本成本最低的资本结构为最优资本结构,公司债务资本的市场价值(B)=债务面值,公司价值(V)=权益资本价值(S)+债务资本价值(B)。Kb ·(1-T)为税后债务资本成本与Ks(税后权益资本成本)对应。

07:05

07:05最优资本结构的决策方法有哪些?:最优资本结构的决策方法有哪些?企业资本结构决策就是要确定最优资本结构。使企业加权平均资本成本最低,资本结构决策的方法主要包括比较资本成本法、每股收益无差别点分析法、公司价值比较法。选择加权平均资本成本最低的方案,通过计算各备选方案的每股收益无差别点。并进行比较选择最佳资本结构融资方案,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平;

05:13

05:13什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?:什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法:都只按事先确定的某一个业务量水平作为编制预算的基础。有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性:按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。

14:23

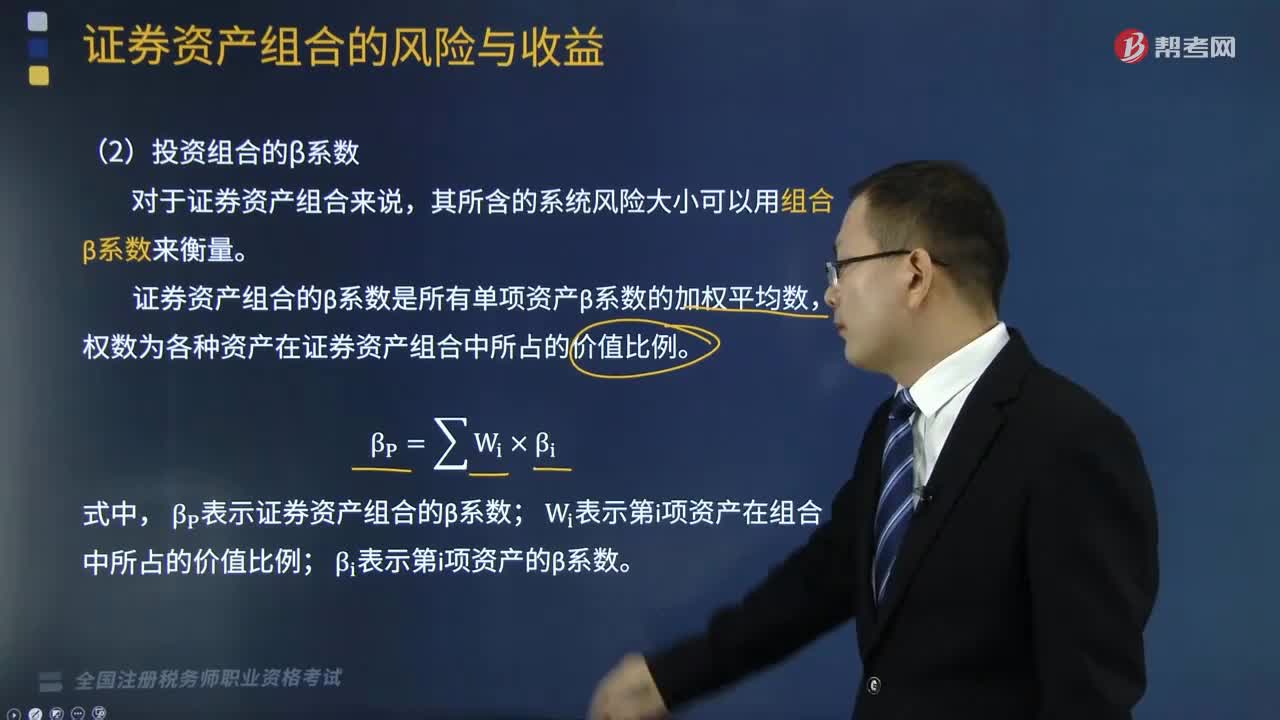

14:23什么叫做投资组合的β系数?:其所含的系统风险大小可以用组合β系数来衡量。证券资产组合的β系数是所有单项资产β系数的加权平均数,βP表示证券资产组合的β系数;【提示】由于单项资产的β系数不尽相同,B.该组合中所有单项资产各自的β系数,E.市场投资组合的β系数。【解析】投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占的比重两个因素的影响,D.单项资产的β系数不受市场组合风险变化的影响

07:23

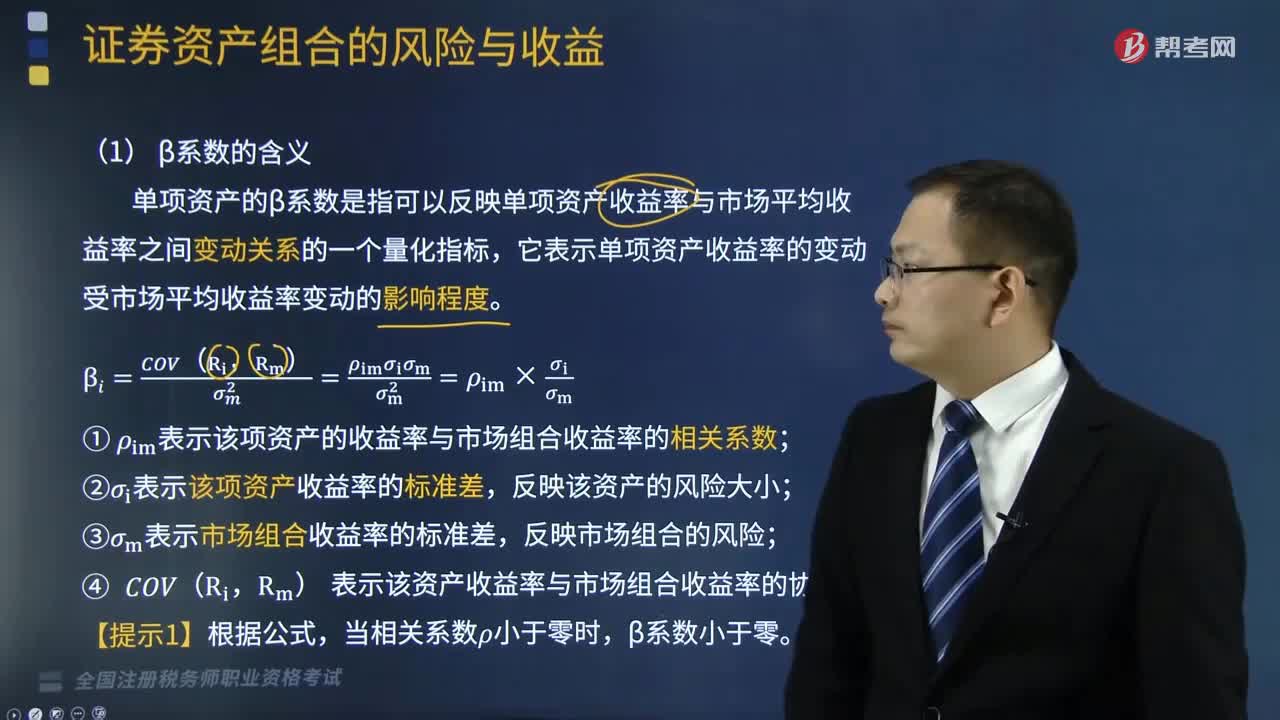

07:23证券资产组合中β系数的含义是什么?:证券资产组合中β系数的含义是什么?单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度。①ρim表示该项资产的收益率与市场组合收益率的相关系数;③σm表示市场组合收益率的标准差,Rm)表示该资产收益率与市场组合收益率的协方差。说明该资产的收益率与市场平均收益率成同比例的变化;

25:03

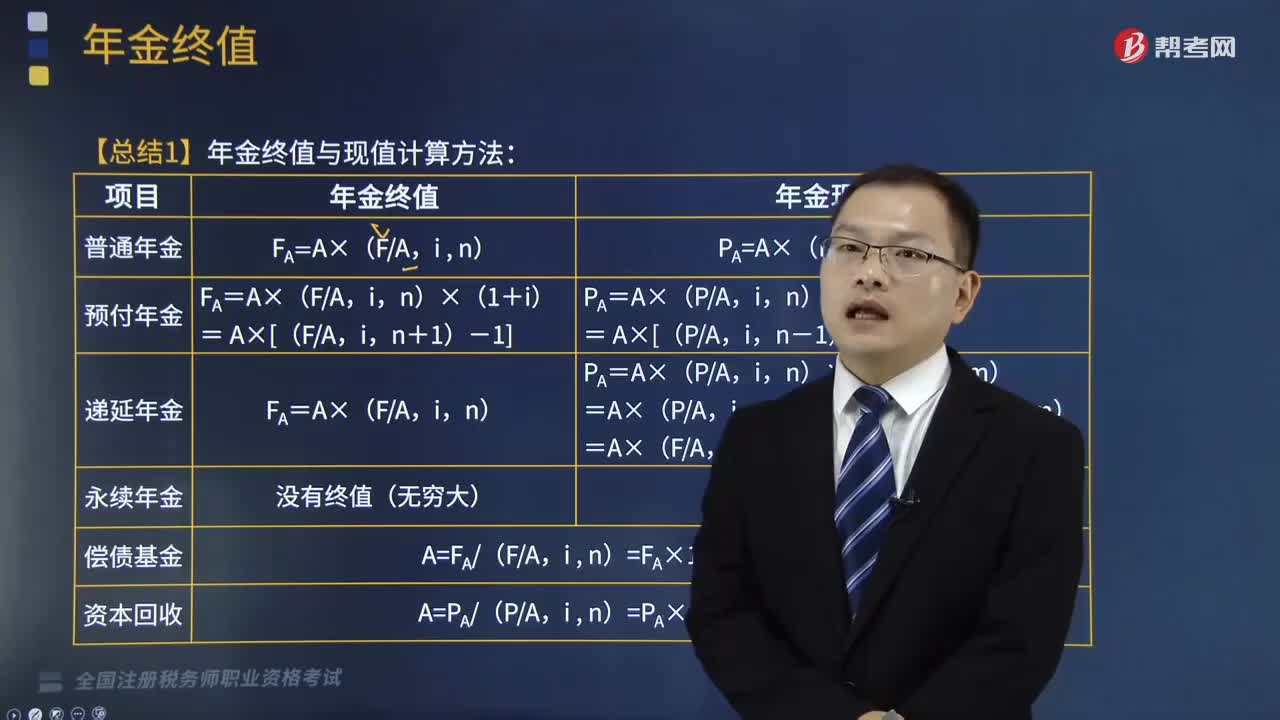

25:03年金终值与现值计算方法是什么?:年金终值与现值计算方法是什么?年金是指间隔期相等的系列等额收付款,A”年金包括普通年金、预付年金、递延年金和永续年金等形式。而它们的计算方法为:PA=A×(PA:(1)终值计算方法,= A×[(FA,= A×[(PA,n-1)+1],FA=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)终值计算方法没有终值(无穷大)

04:16

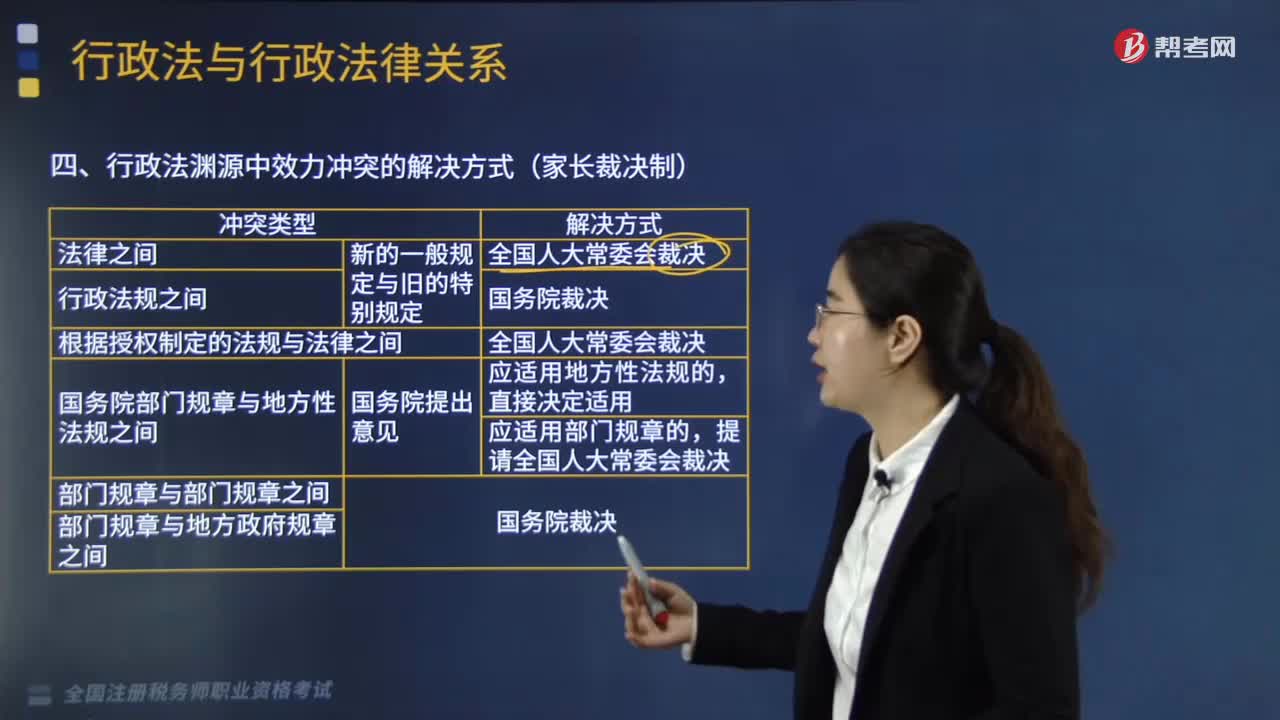

04:16行政法渊源中效力冲突的解决方式有哪些?:行政法渊源中效力冲突的解决方式有(1)法律之间对同一事项的新的一般规定与旧的特别规定不一致,(5)国务院部门规章(国务院部委制定)与地方性法规(地方人大制定)之间对同一事项的规定不一致,A.法律之间发生法律效力冲突由全国人民代表大会裁决;B.行政法规之间发生法律效力冲突由国务院裁决;C.部门规章与部门规章之间发生法律效力冲突由国务院裁决。

09:25

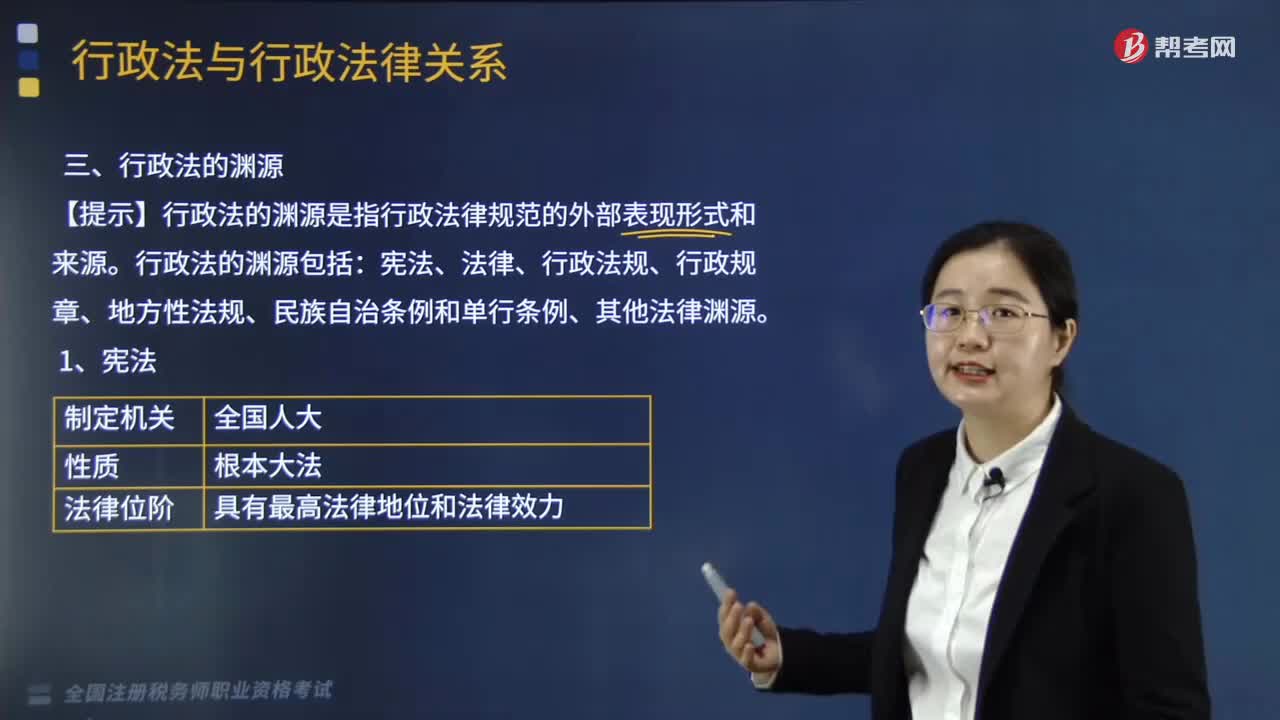

09:25行政法的法律渊源是指什么?:包括宪法、法律、行政法规、行政规章、地方性法规、民族自治条例和单行条例及行政法的其他渊源等。宪法中确定的国家行政机关组织体系及其活动的基本原则,法律是国家最高权力机关制定的规范性文件。法律中包含的行政法规范的效力低于宪法所确认的行政法规范。行政法规是国务院根据宪法和法律制定的关于行政管理的规范性文件的总称,在不同宪法、法律、行政法规和本省的地方性法规相抵触的前提下。

02:11

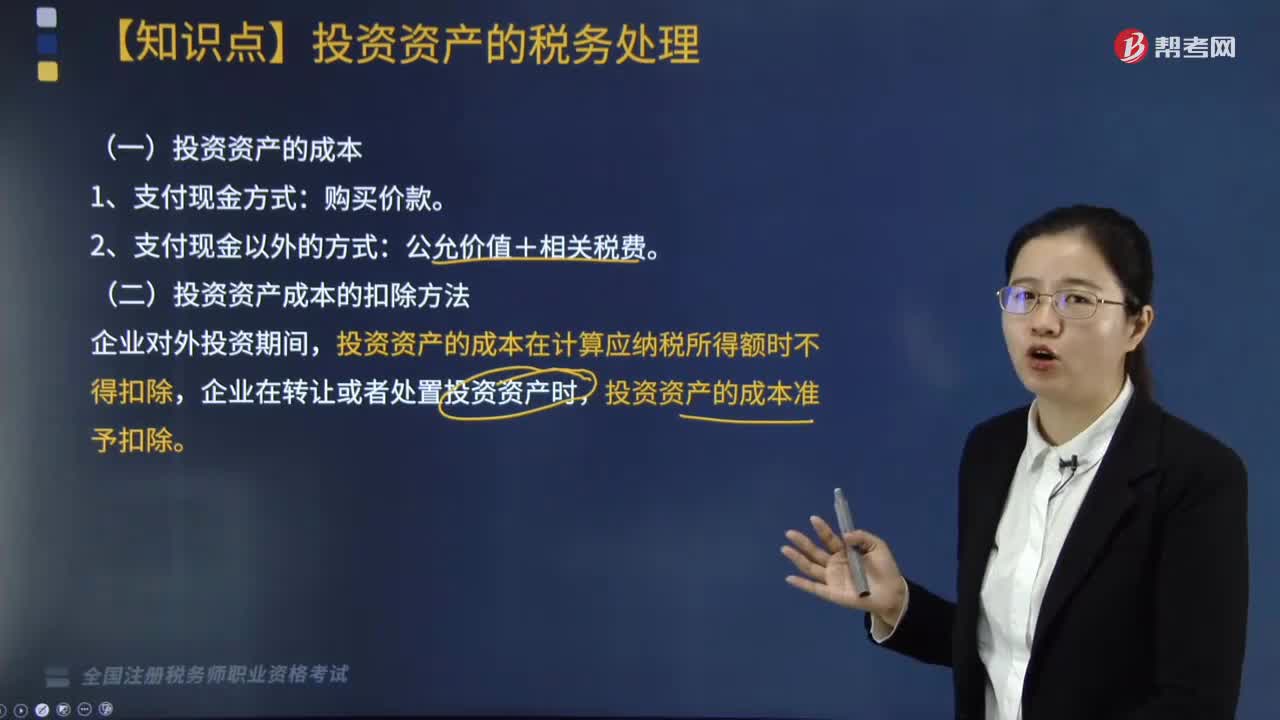

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

01:35

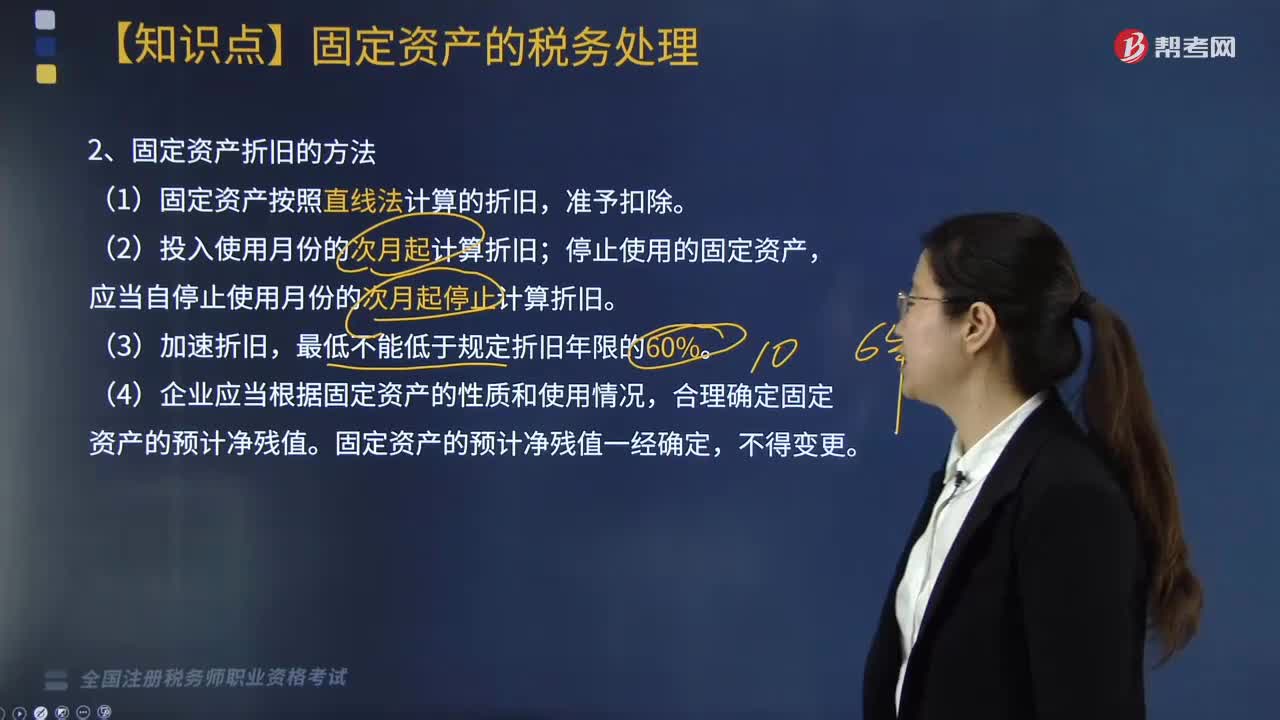

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日