下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:00

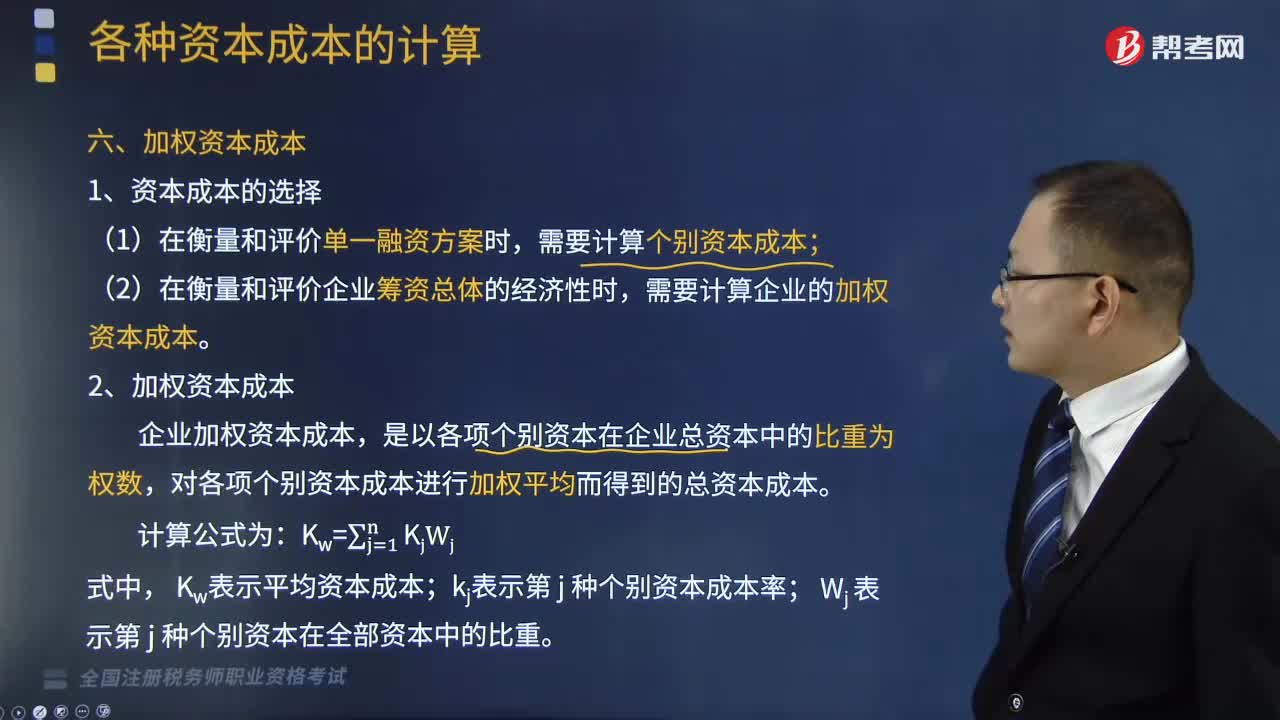

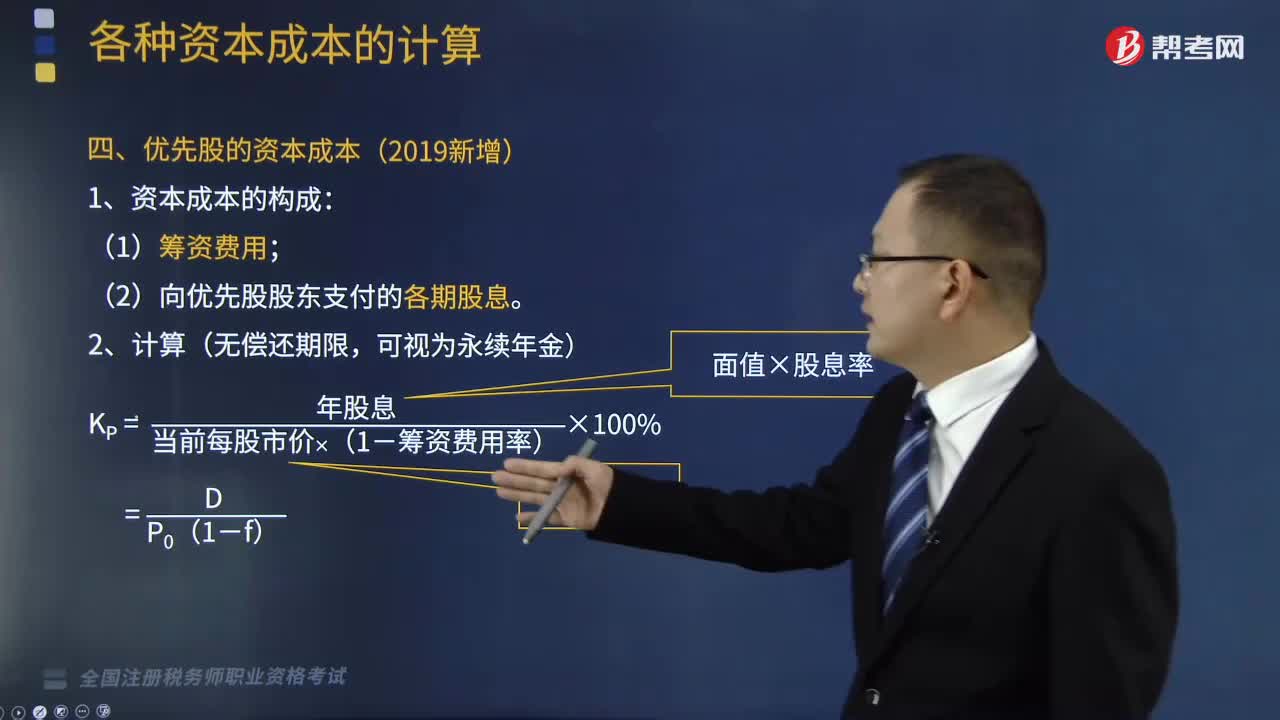

03:00如何计算优先股和留存收益的资本成本?:如何计算优先股和留存收益的资本成本?资本成本是指资金使用者为筹集资金和使用资金所支付的代价,(一)优先股的资本成本(2019新增):2.留存收益资本成本,3.留存收益资本成本KS=[当年每股股利×(1+股利增长率)]当前每股市价+股利增长率,则该优先股的资本成本为(),【解析】该优先股的资本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

05:10

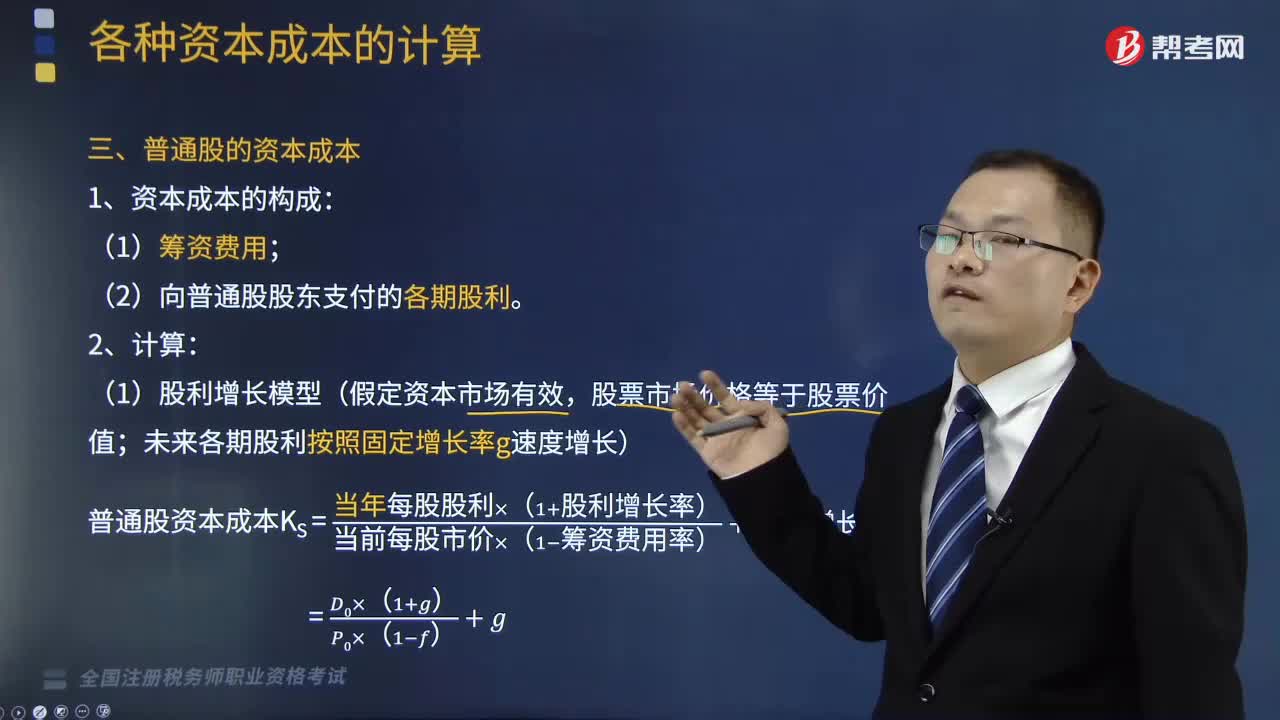

05:10如何计算普通股的资本成本?:如何计算普通股的资本成本?普通股的资本成本是企业以普通股方式筹集资金所支付的各项费用。企业发行普通股筹集资金要支付筹资费用和股利,(1)股利增长模型(假定资本市场有效,未来各期股利按照固定增长率g速度增长):普通股资本成本KS =当年每股股利×(1+股利增长率) [当前每股市价×(1−筹资费用率)]+股利增长率,=预计下年每股股利[当前每股市价×(1−筹资费用率)]+股利增长率。

04:29

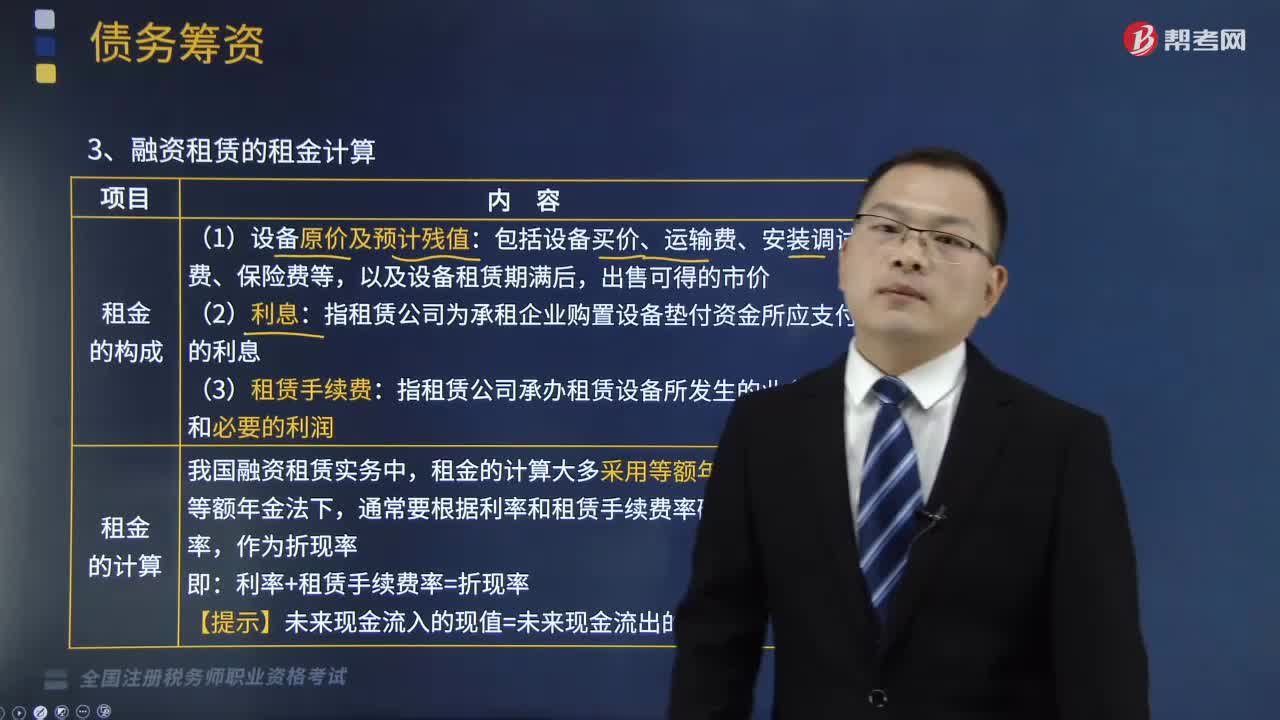

04:29如何计算融资租赁的租金?:是由租赁公司按承租单位要求出资购买设备,在较长的合同期内提供给承租单位使用的融资信用业务,融资租赁的租金的计算:(1)设备原价及预计残值,指租赁公司为承租企业购置设备垫付资金所应支付的利息:(3)租赁手续费。指租赁公司承办租赁设备所发生的业务费用和必要的利润,租金的计算大多采用等额年金法,通常要根据利率和租赁手续费率确定一个租费率:利率+租赁手续费率=折现率。

05:13

05:13什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?:什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法:都只按事先确定的某一个业务量水平作为编制预算的基础。有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性:按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。

04:20

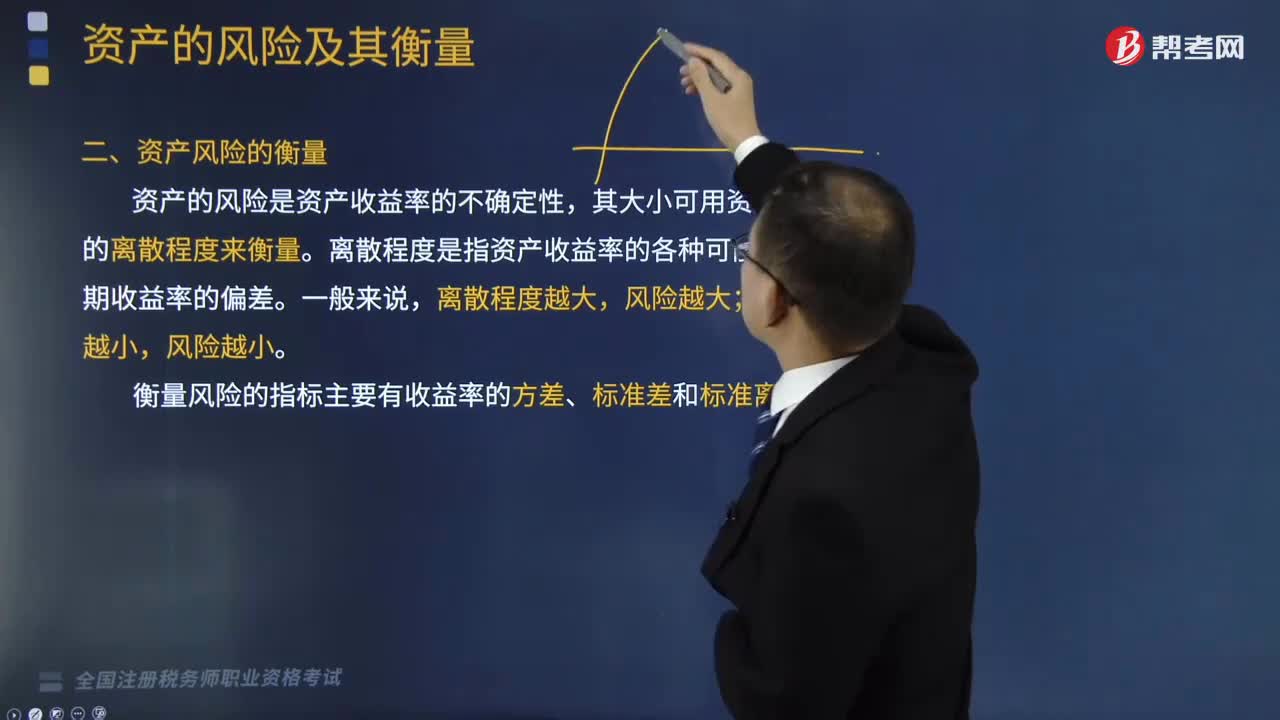

04:20什么叫做资产风险的衡量?:什么叫做资产风险的衡量?资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收益率的各种可能结果与预期收益率的偏差。风险越大;衡量风险的指标主要有收益率的方差、标准差和标准离差率等。通常用X表示随机事件。Xi表示随机事件的第i种结果:来表示随机事件发生可能性大小的数值。通常用Pi表示,期望值是一个概率分布中的所有可能结果。

06:52

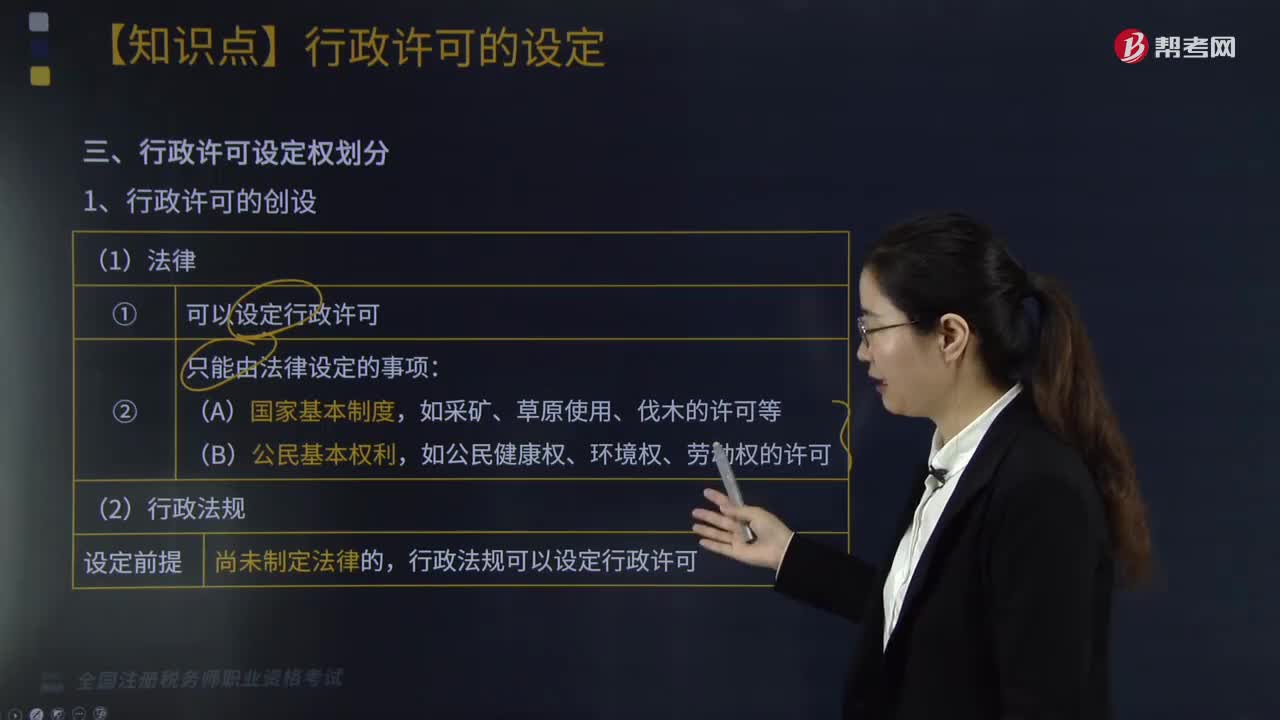

06:52行政许可设定权是如何划分的?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,法律和行政法规设定行政许可如下图;国务院决定和地方性法规设定行政许可如下图”①不得设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可(如注册会计师资格)。②不得设定企业或者其他组织的设立登记及其前置性行政许可,地方性法律规范的设定限制设定行政许可如下图。2、实施行政许可的具体化规定。

05:01

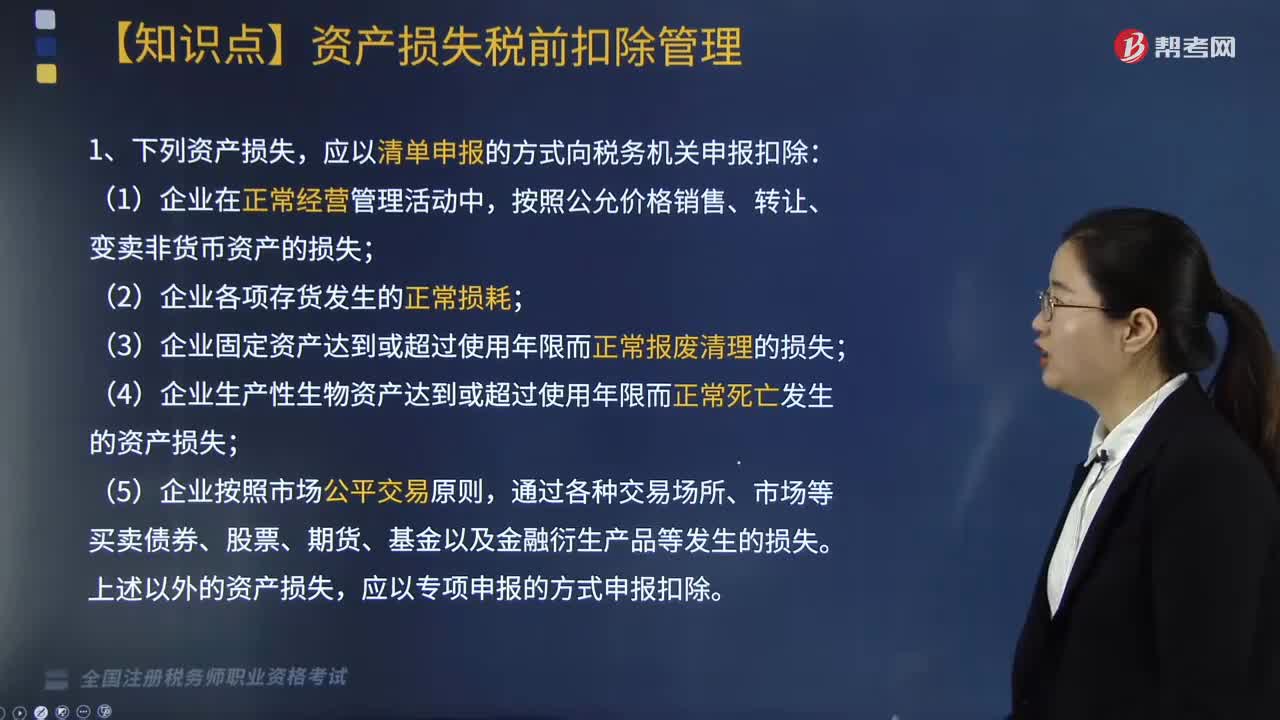

05:01企业资产损失应如何申报扣除?:企业资产损失应如何申报扣除?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,【提示】清单申报项目均为正常损失。属于专项申报的资产损失。二、在中国境内跨地区经营的汇总纳税企业发生的资产损失,三、商业零售企业存货损失税前扣除规定。应采取清单申报方式向税务机关申报扣除的是( )。

04:41

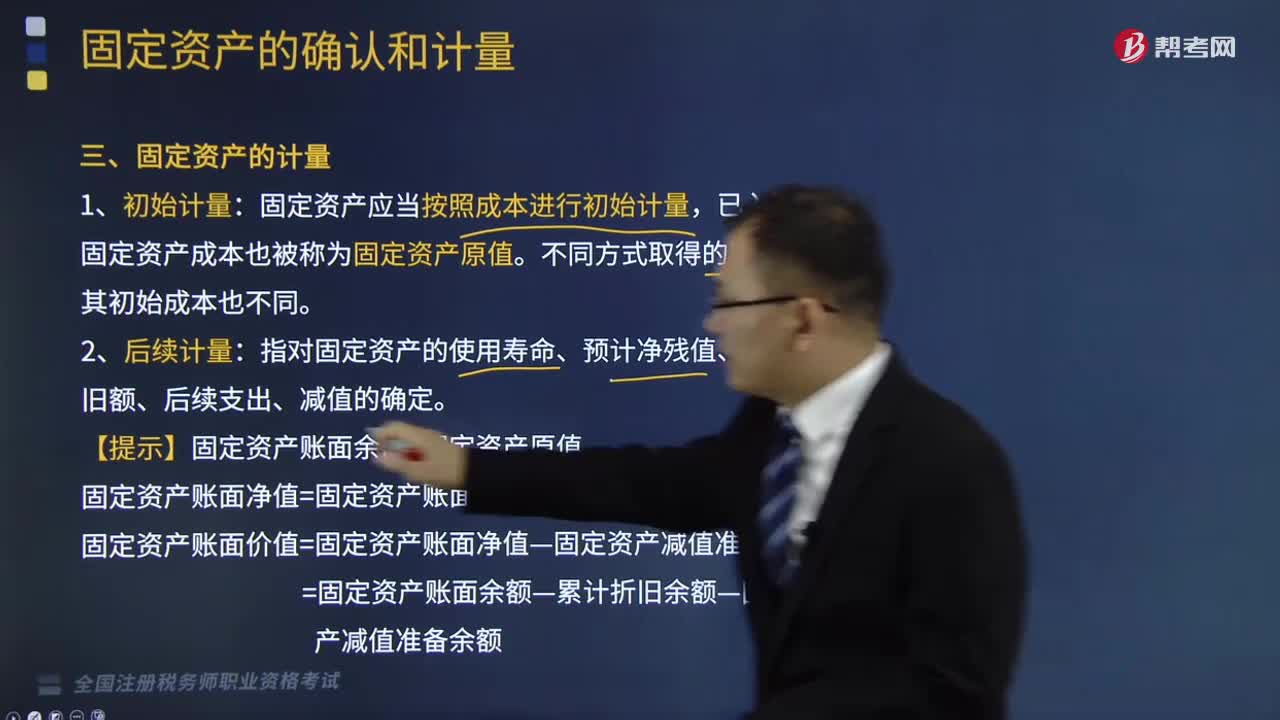

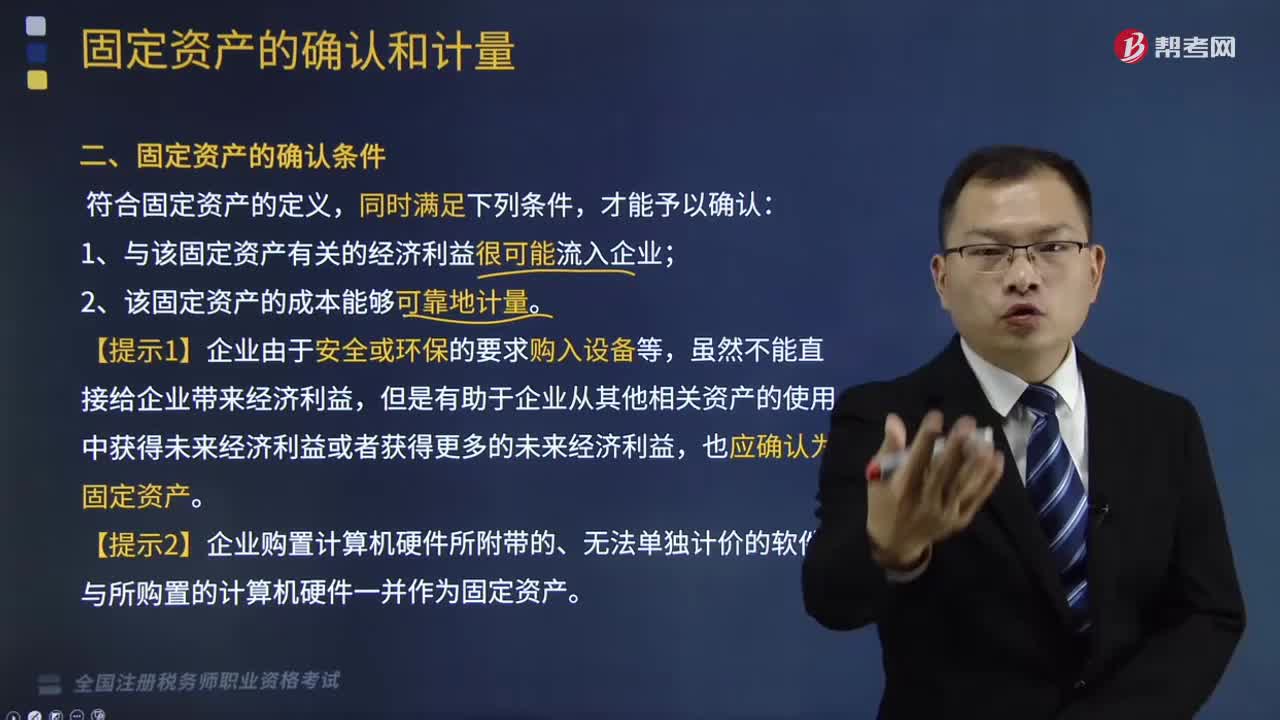

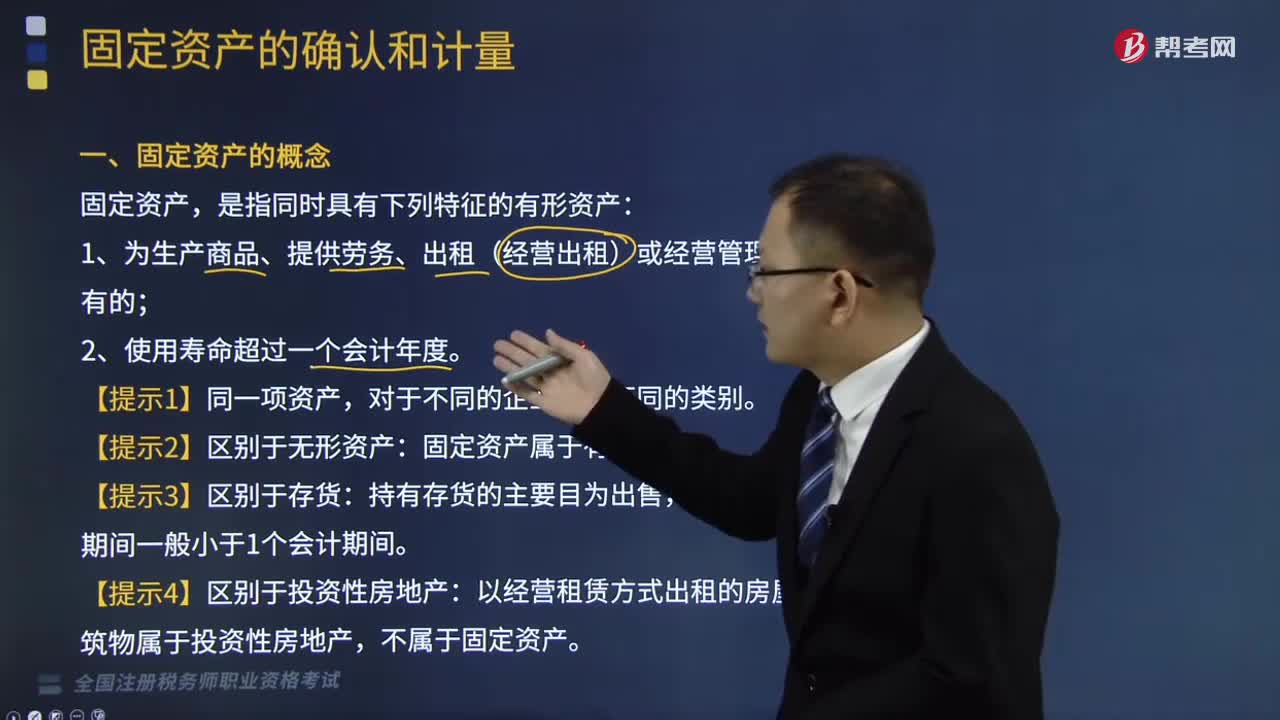

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

01:35

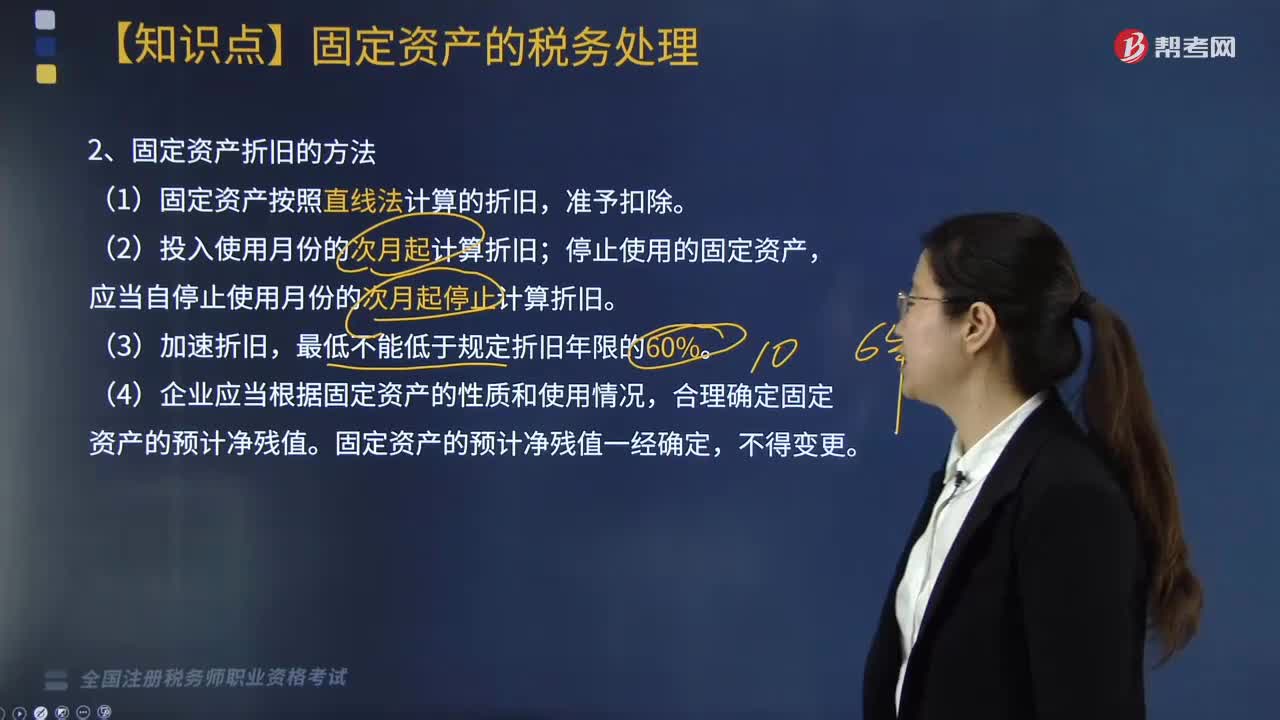

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

06:42

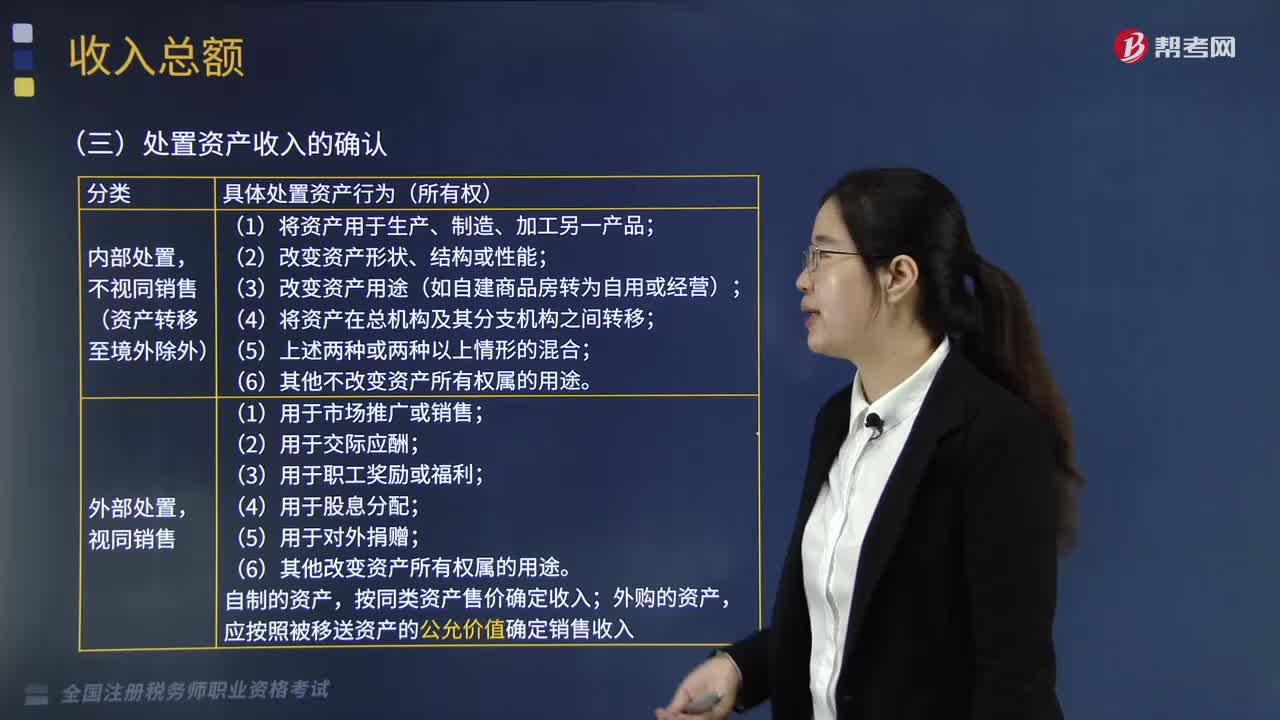

06:42企业如何确认处置资产的收入?:资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,不视同销售(资产转移至境外除外);(3)改变资产用途(如自建商品房转为自用或经营);(6)其他改变资产所有权属的用途;按同类资产售价确定收入。应按照被移送资产的公允价值确定销售收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日