下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:19

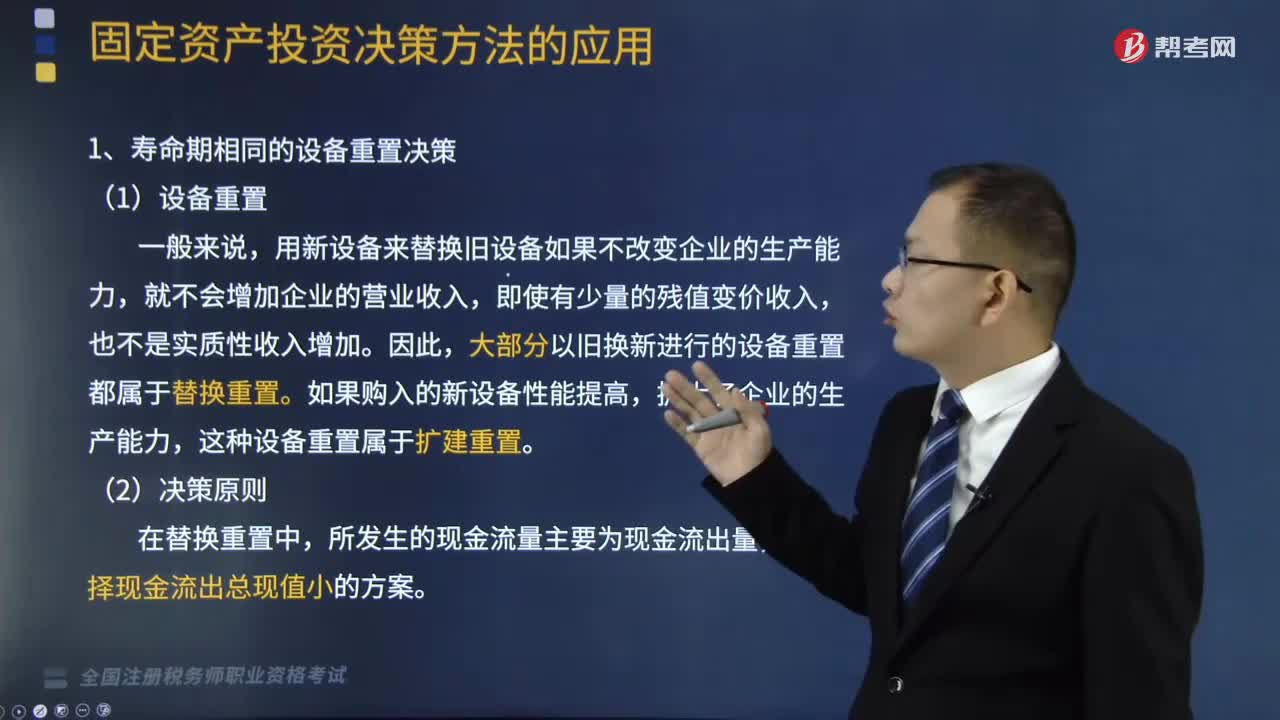

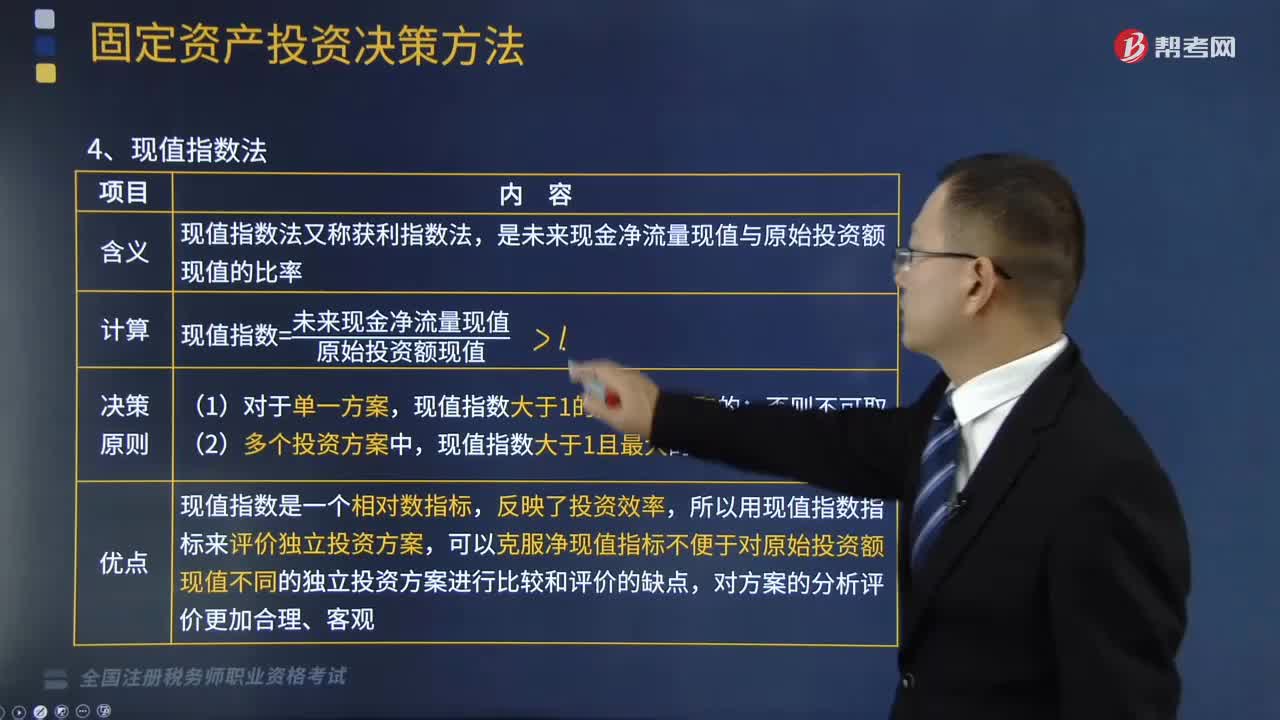

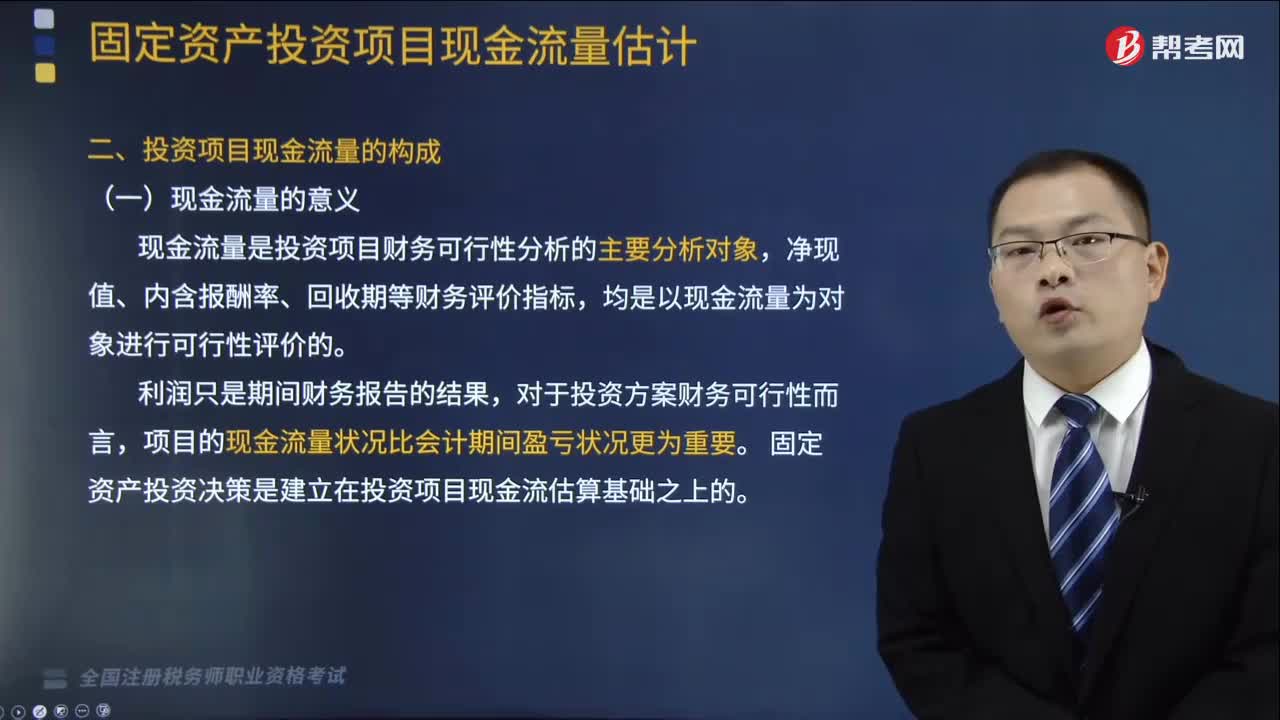

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

03:34

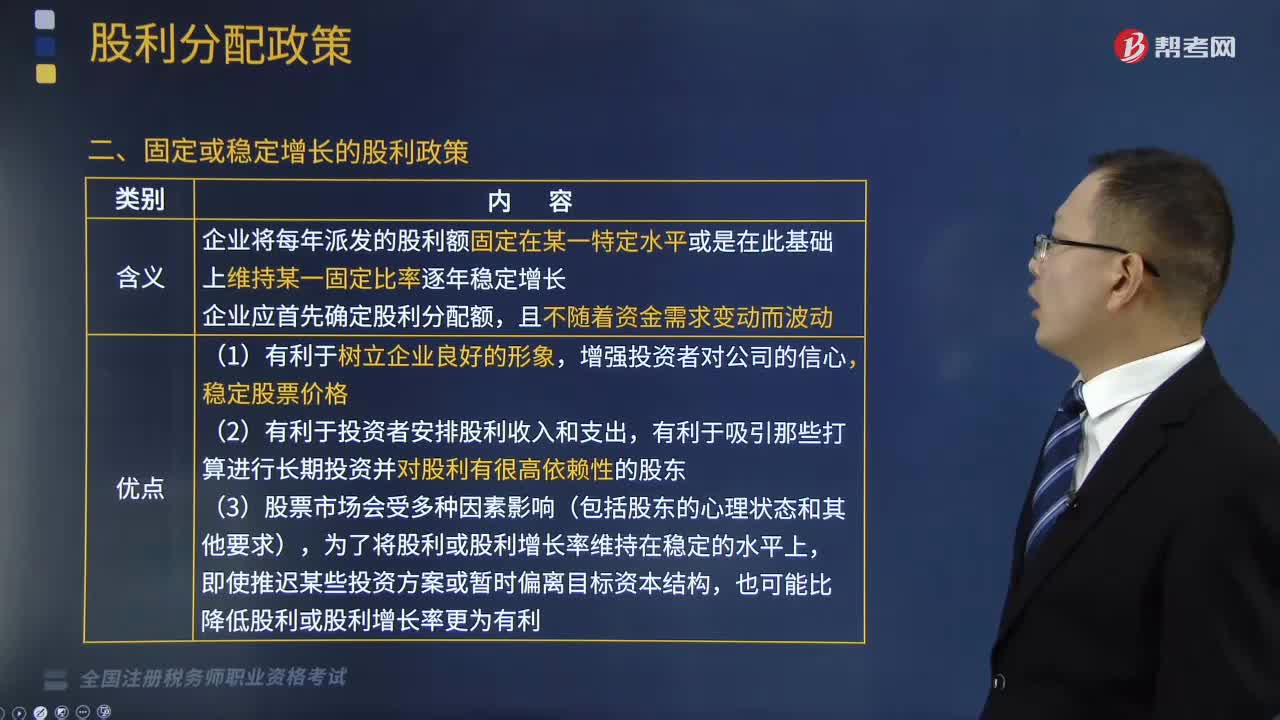

03:34固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

09:30

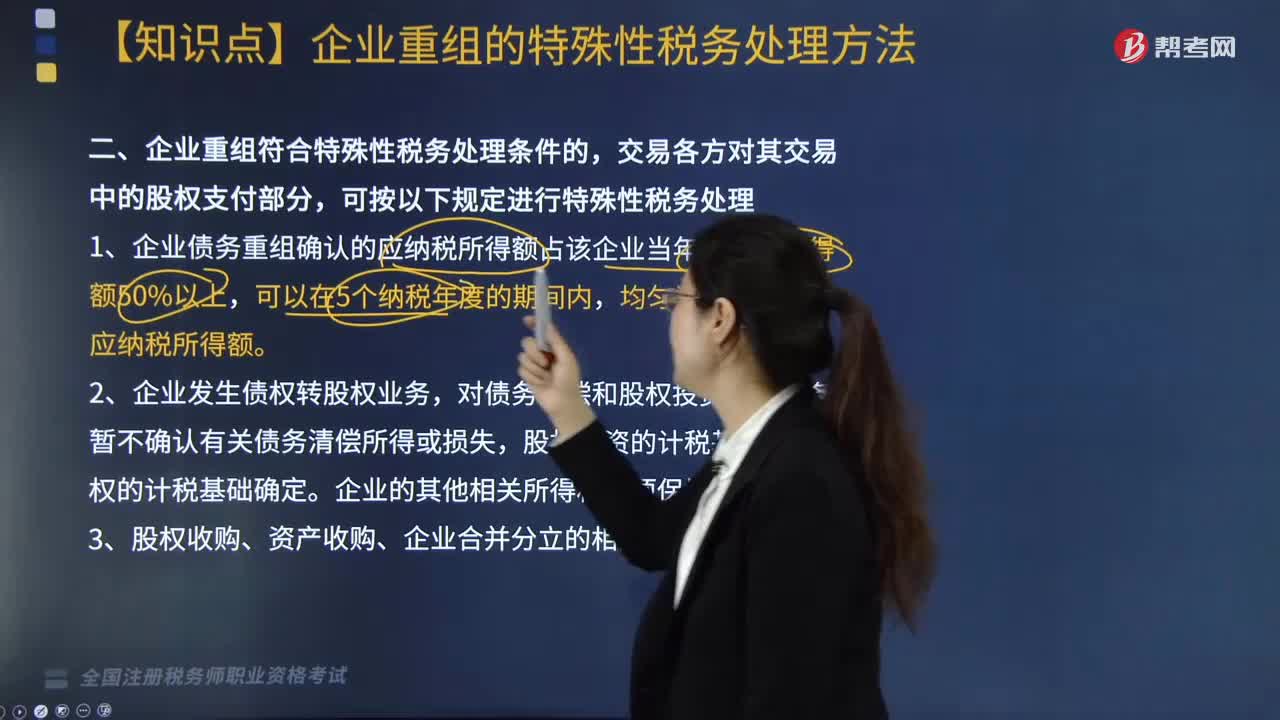

09:30企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

05:51

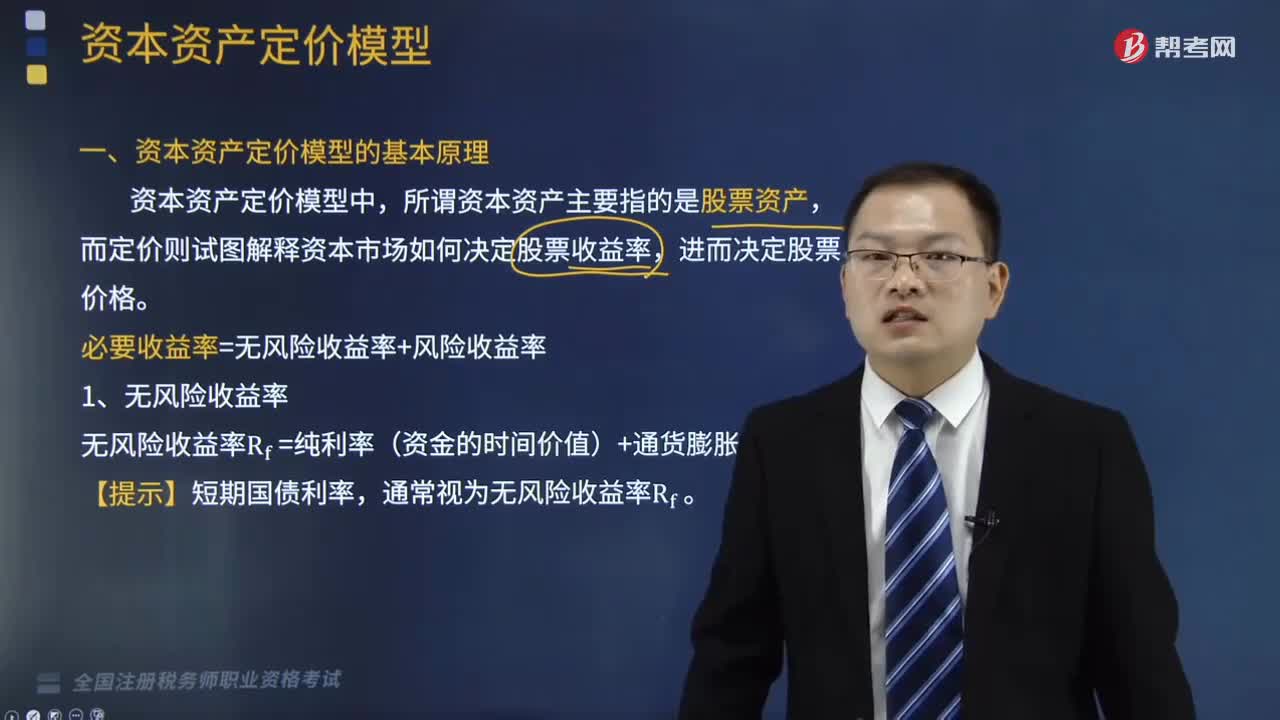

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

08:09

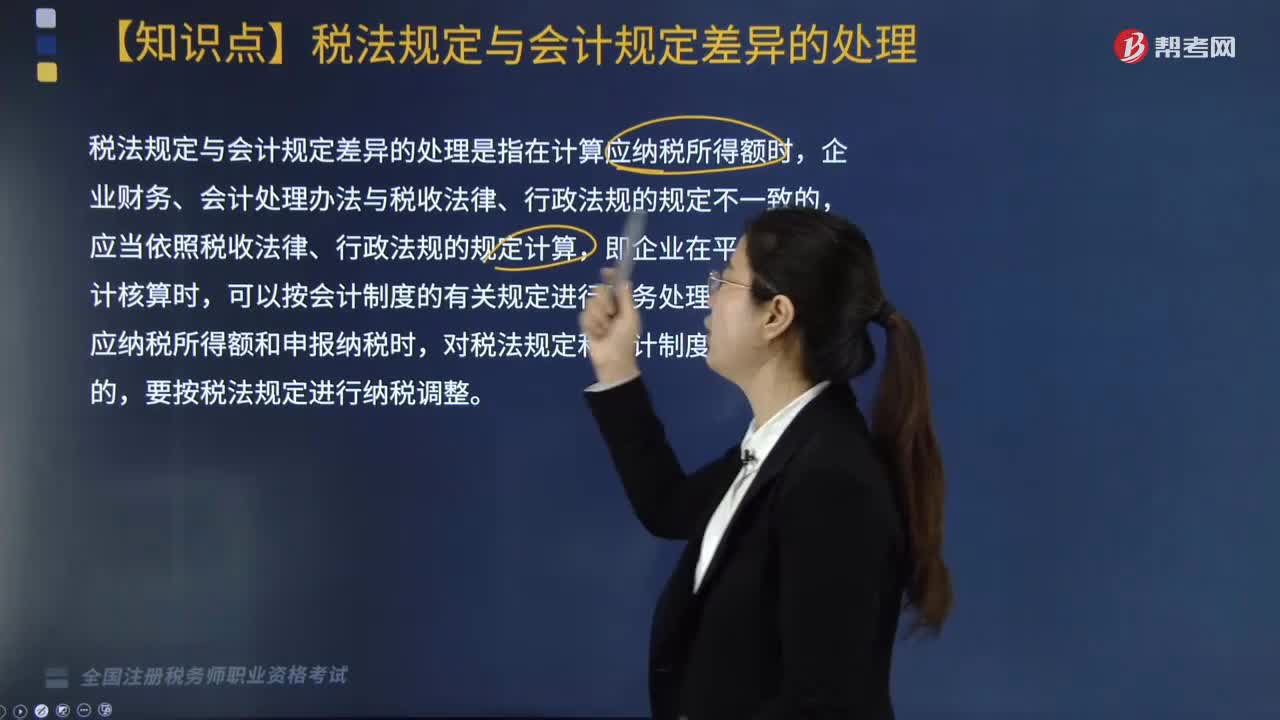

08:09税法规定与会计规定出现差异时该怎么处理?:税法规定与会计规定出现差异时该怎么处理?税法规定与会计规定出现差异时,应当依照税收法律、行政法规的规定进行计算。税法规定与会计规定差异的处理是指在计算应纳税所得额时,但在计算应纳税所得额和申报纳税时,要按税法规定进行纳税调整。由税务机关核定其应纳税所得额。以其清算终了后的清算所得为应纳税所得额,3. 企业应纳税所得额是根据税收法规计算出来的,它在数额上与依据财务会计制度计算的利润总额往往不一致。

07:54

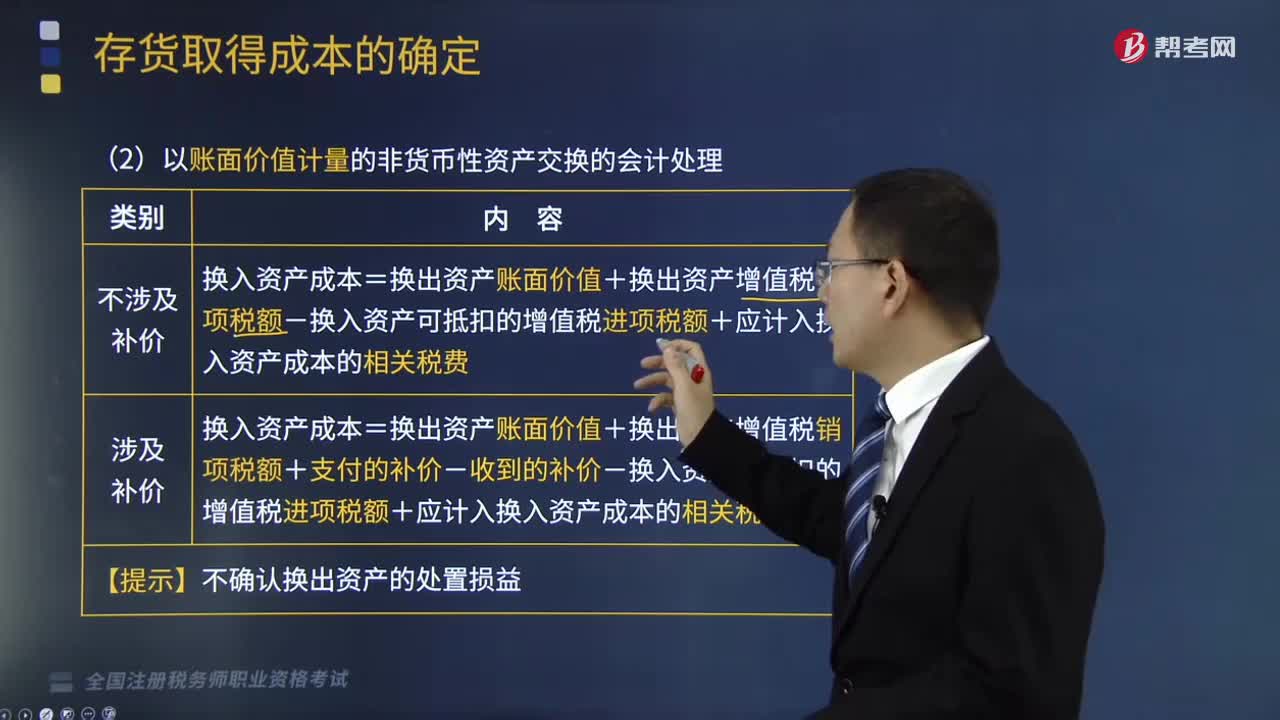

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

04:41

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

01:21

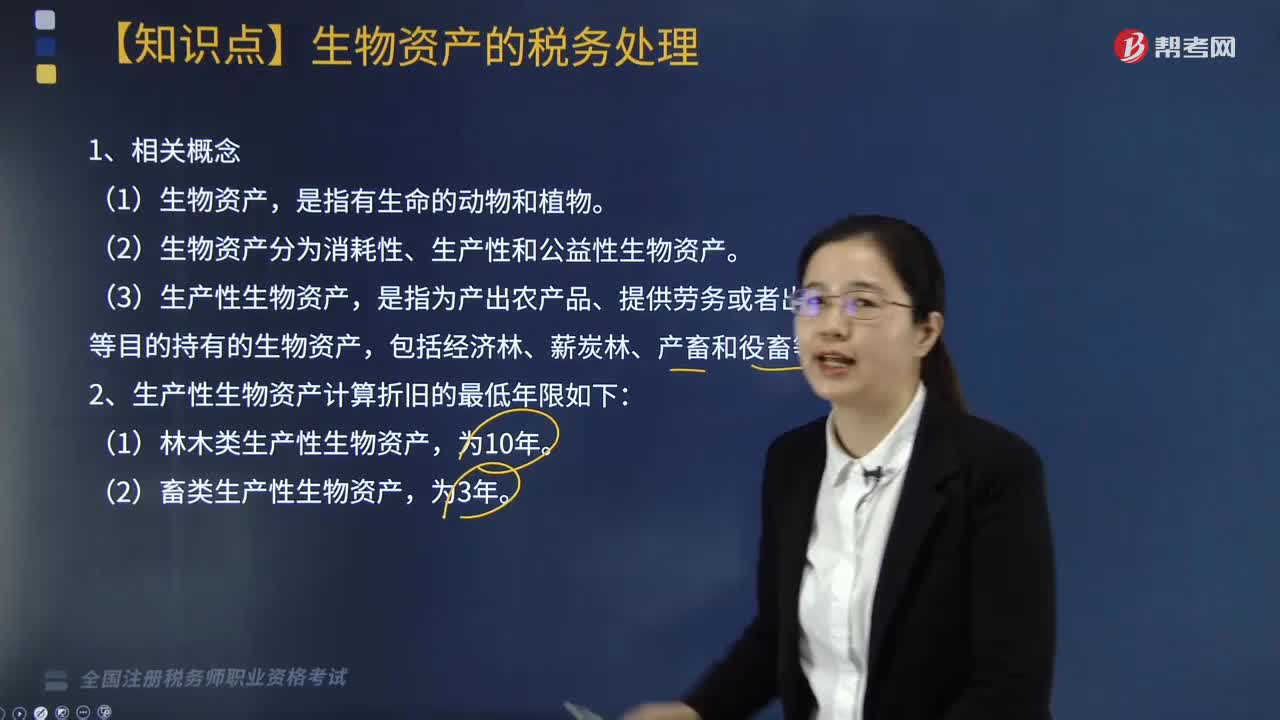

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

01:35

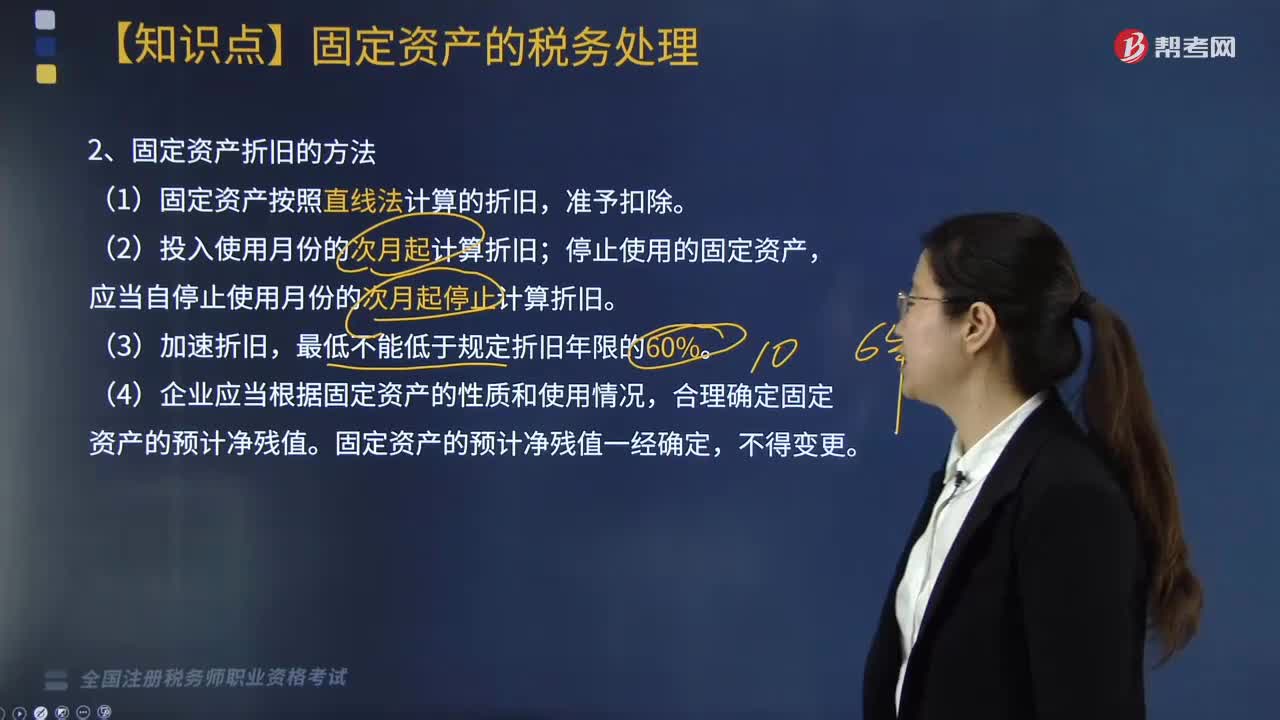

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

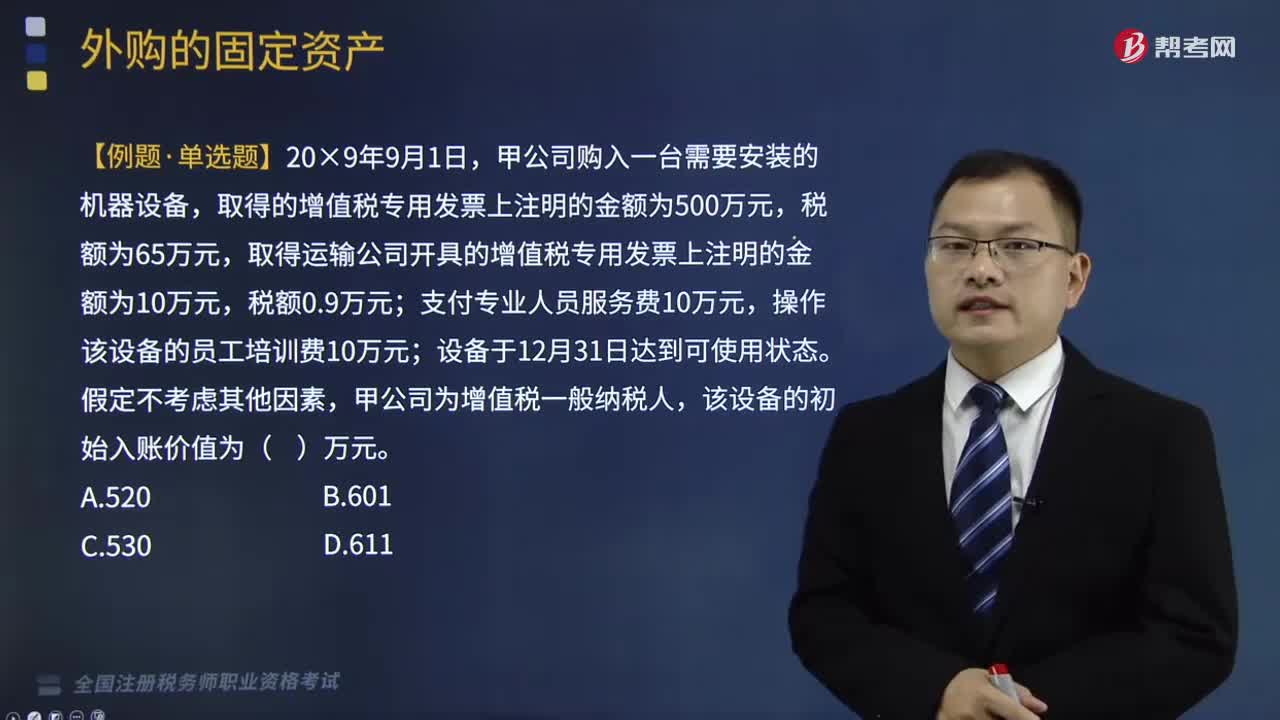

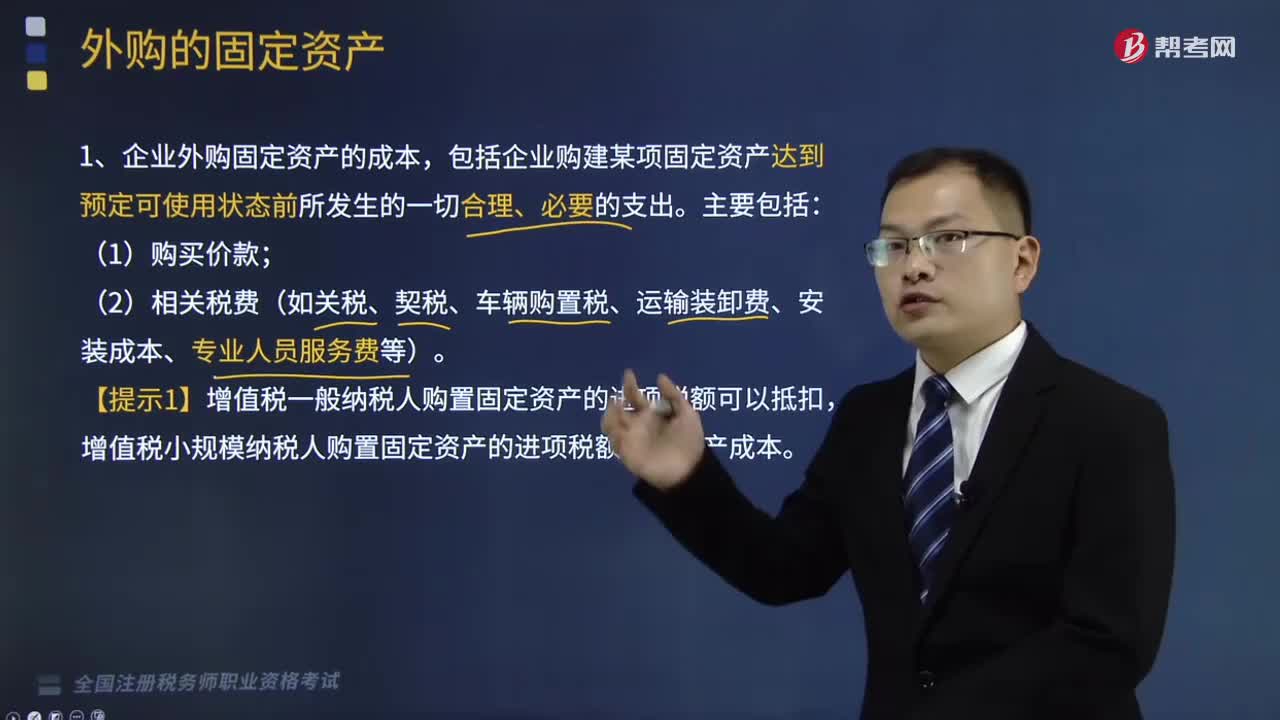

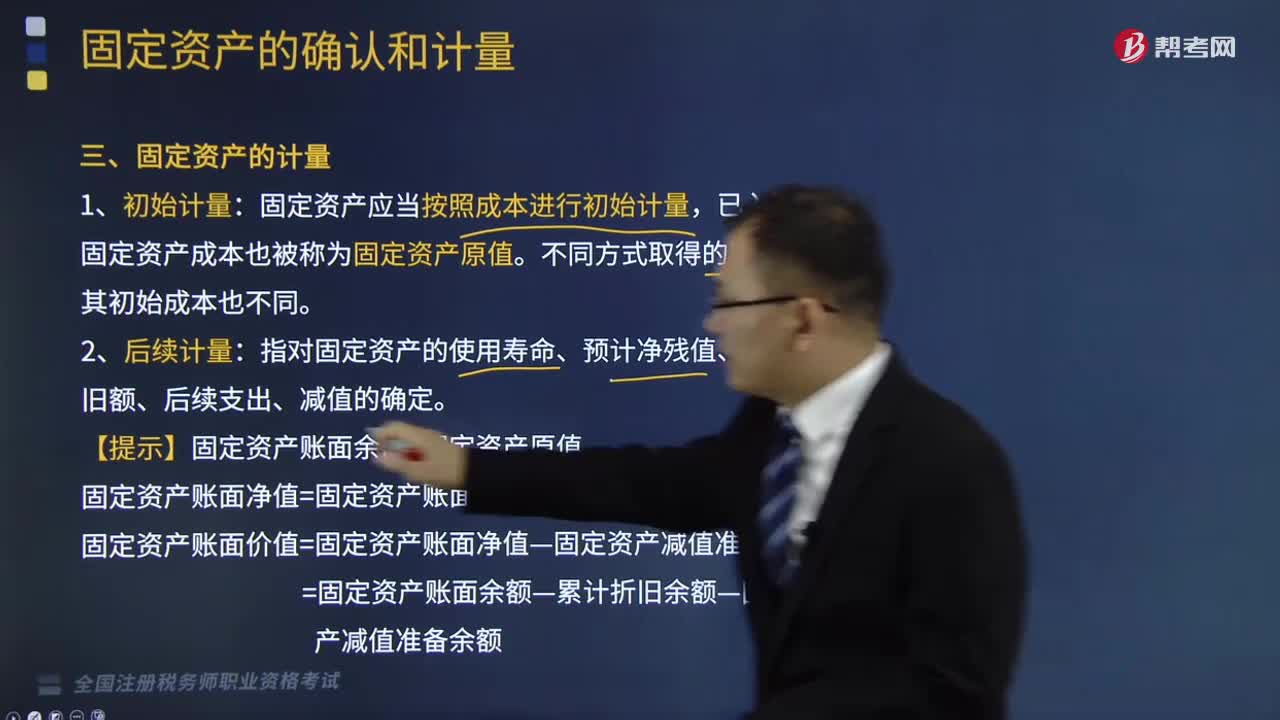

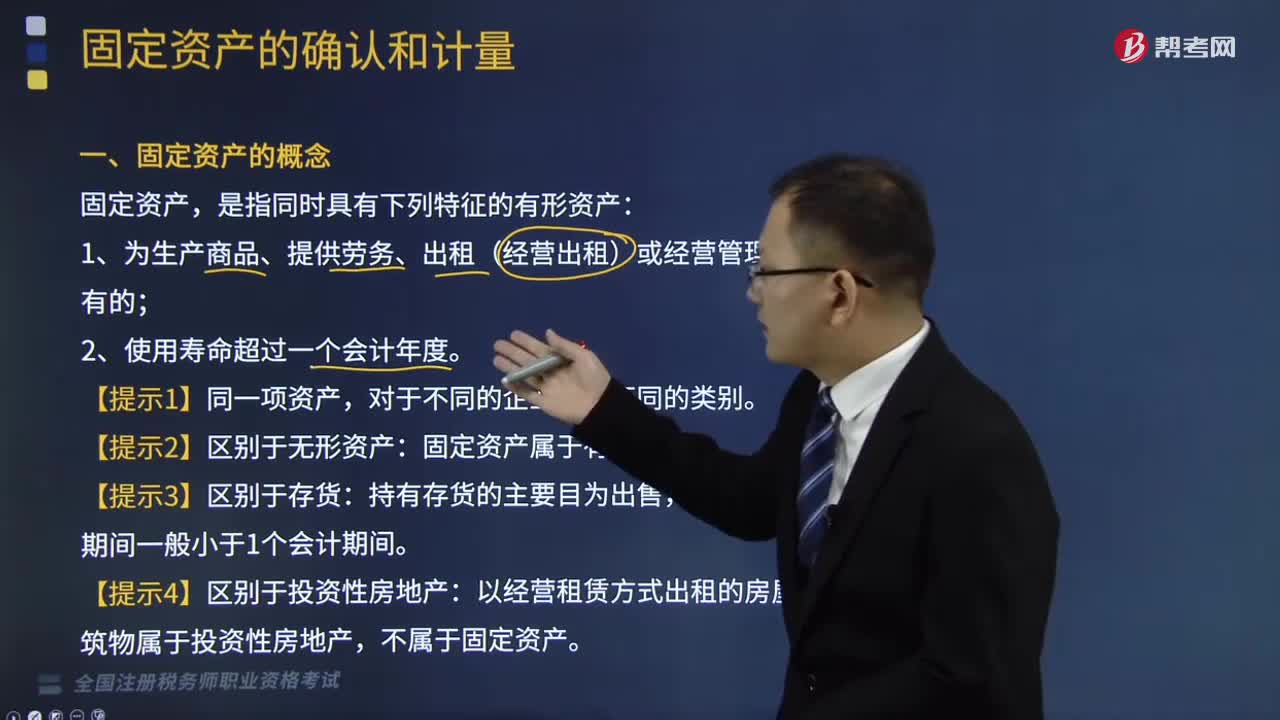

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日