下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:07

02:07视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

03:02

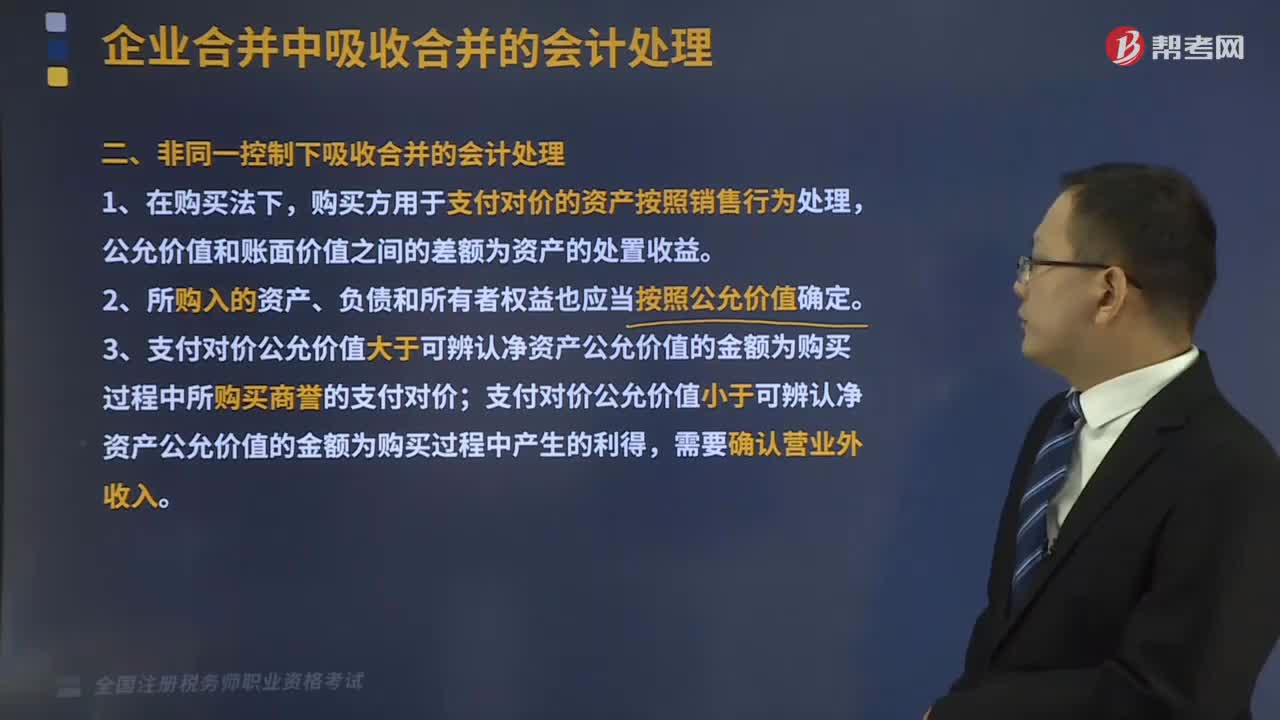

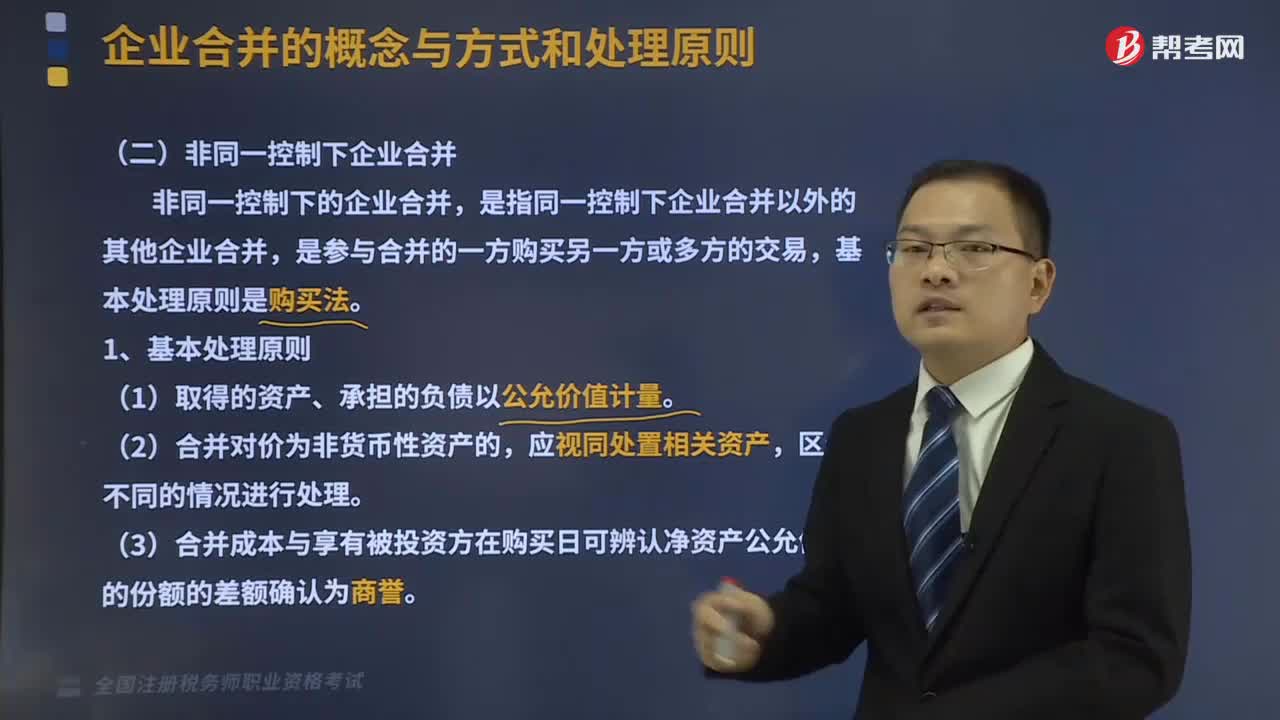

03:02非同一控制下企业合并的处理原则是怎样的?:非同一控制下企业合并的处理原则是怎样的?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。新企业的资产等于各个合并企业的资产总和。非同一控制下的企业合并,是指同一控制下企业合并以外的其他企业合并,(3)合并成本与享有被投资方在购买日可辨认净资产公允价值的份额的差额确认为商誉,2、购买方(取得对其他参与合并企业控制权的一方):(1)企业合并合同或协议已获股东大会等内部权力机构通过。

01:26

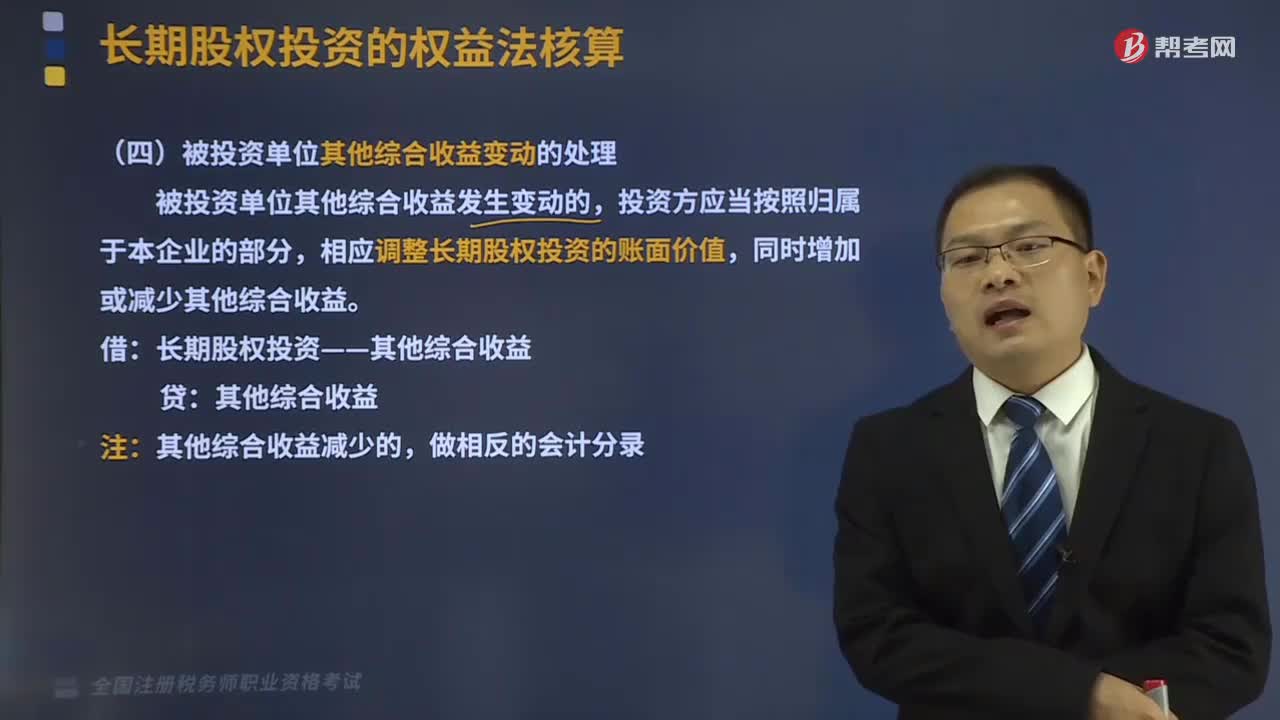

01:26被投资单位其他综合收益变动的处理是怎样的?:被投资单位其他综合收益变动的处理是怎样的?被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。长期股权投资——其他综合收益:其他综合收益,其他综合收益减少的。【链接】引起其他综合收益变动的常见情形有。(1)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

03:28

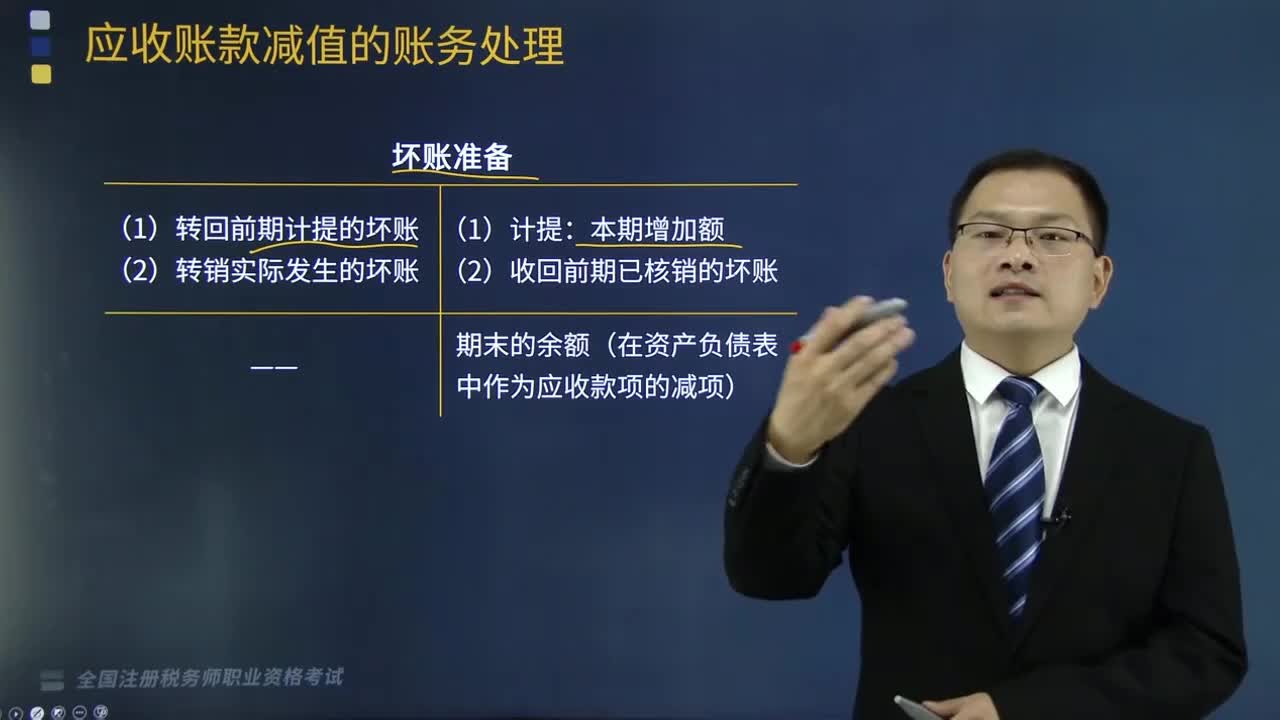

03:28计提坏账准备的会计处理是怎样的?:计提坏账准备的会计处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;二是实际发生坏账时的账务处理;三是已确认的坏账又收回的账务处理。本文重点介绍计提坏账准备的会计处理。2.计提坏账准备的会计处理,期末坏账准备余额=账面余额-未来现金流量现值:(2)本期坏账准备发生额=期末坏账准备余额-期初坏账准备余额(计提前余额),坏账准备。

08:05

08:05视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

13:03

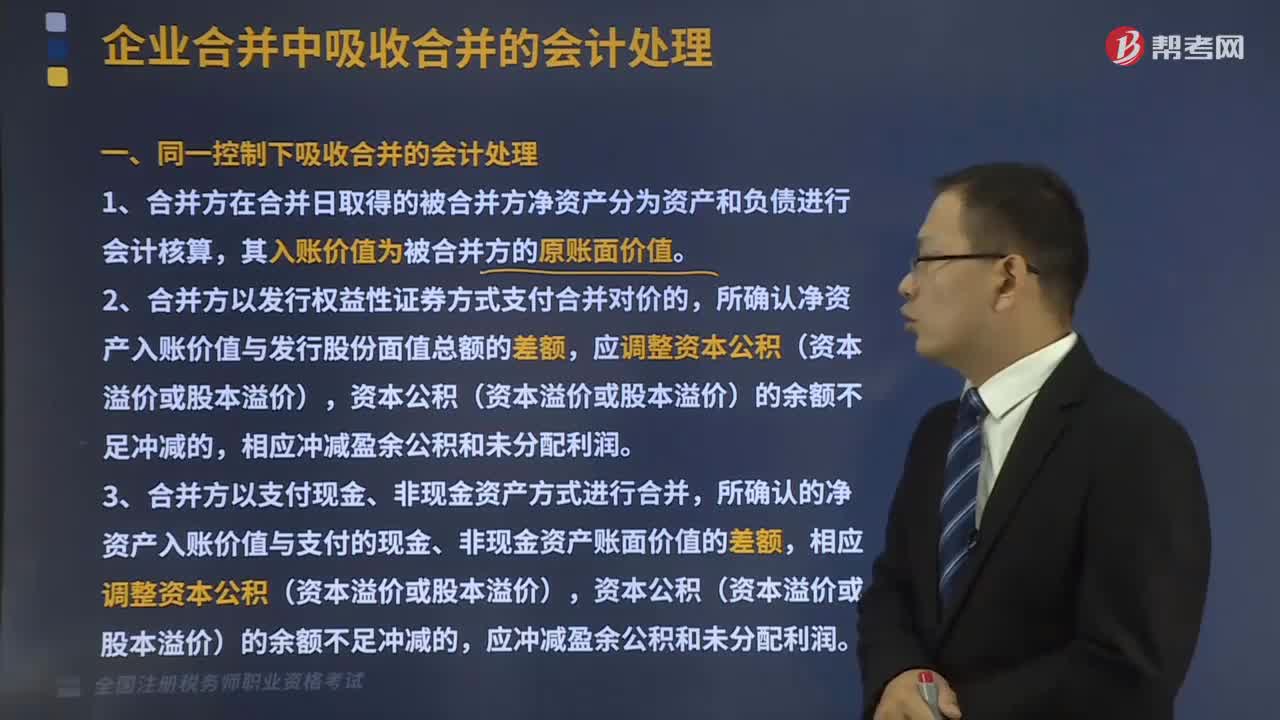

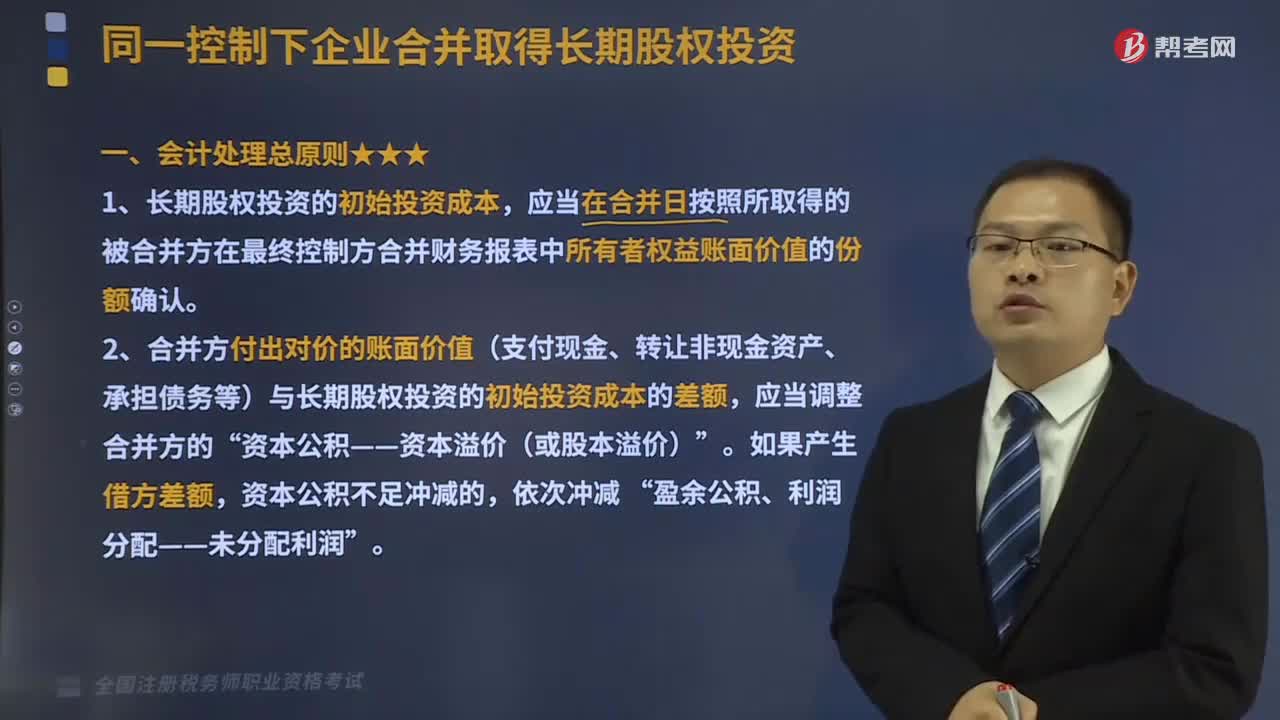

13:03同一会计处理总原则是什么?:应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认。2、合并方付出对价的账面价值(支付现金、转让非现金资产、承担债务等)与长期股权投资的初始投资成本的差额,【了解】在按照合并日应享有被合并方所有者权益账面价值的份额确认长期股权投资的初始投资成本时。则应当以合并日被合并方的合并财务报表为基础确定长期股权投资的成本。

02:45

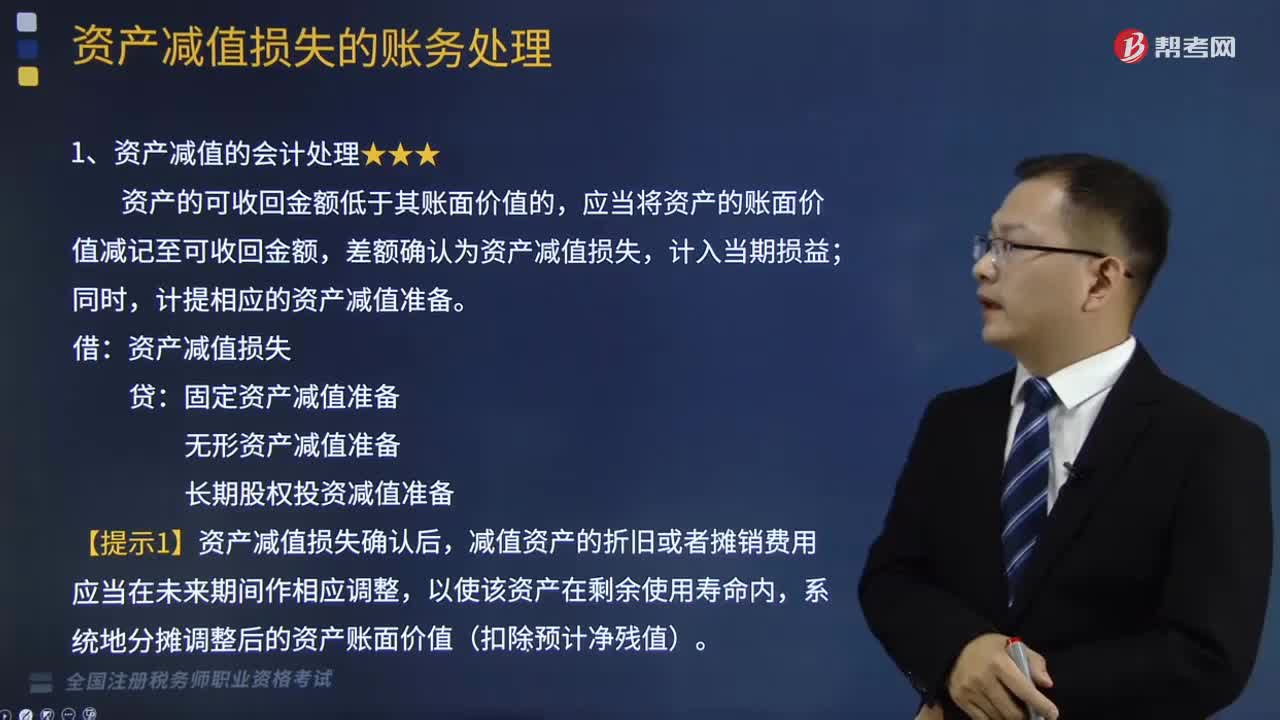

02:45资产减值的会计处理是怎样的?:资产减值的会计处理是怎样的?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,差额确认为资产减值损失,计提相应的资产减值准备。资产减值损失:固定资产减值准备,无形资产减值准备,长期股权投资减值准备。【提示1】资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

04:56

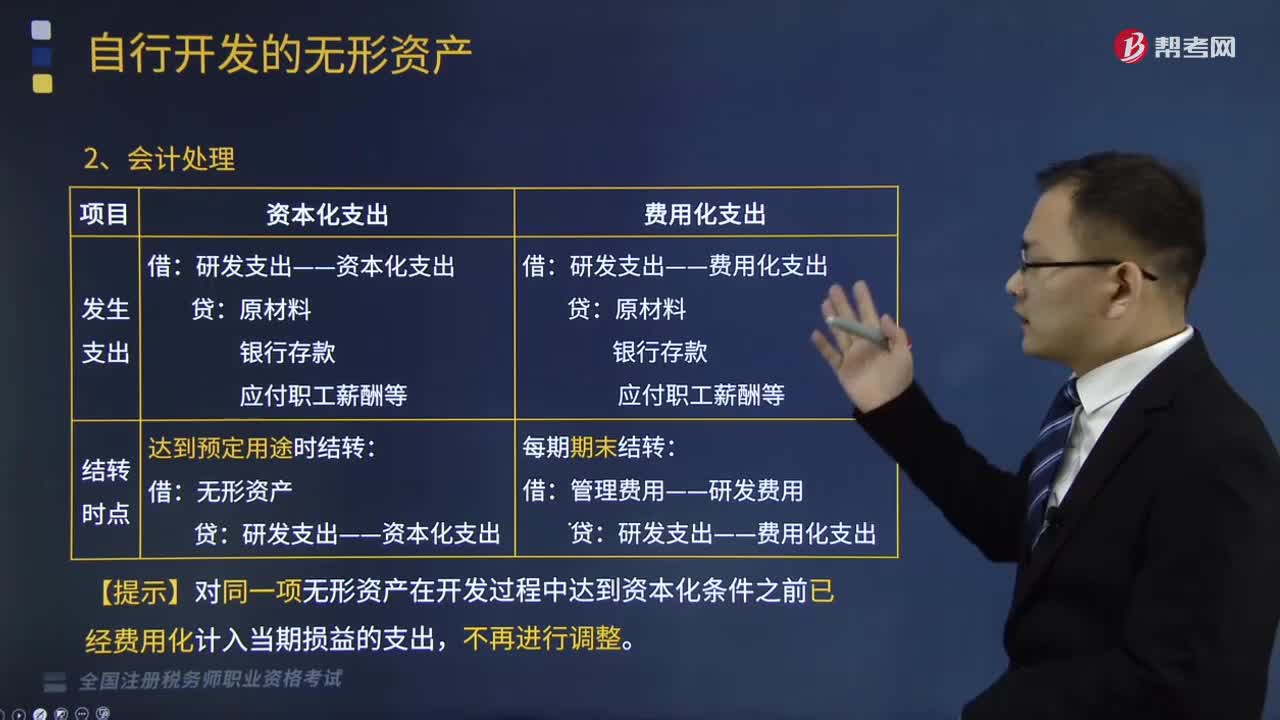

04:56自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

13:27

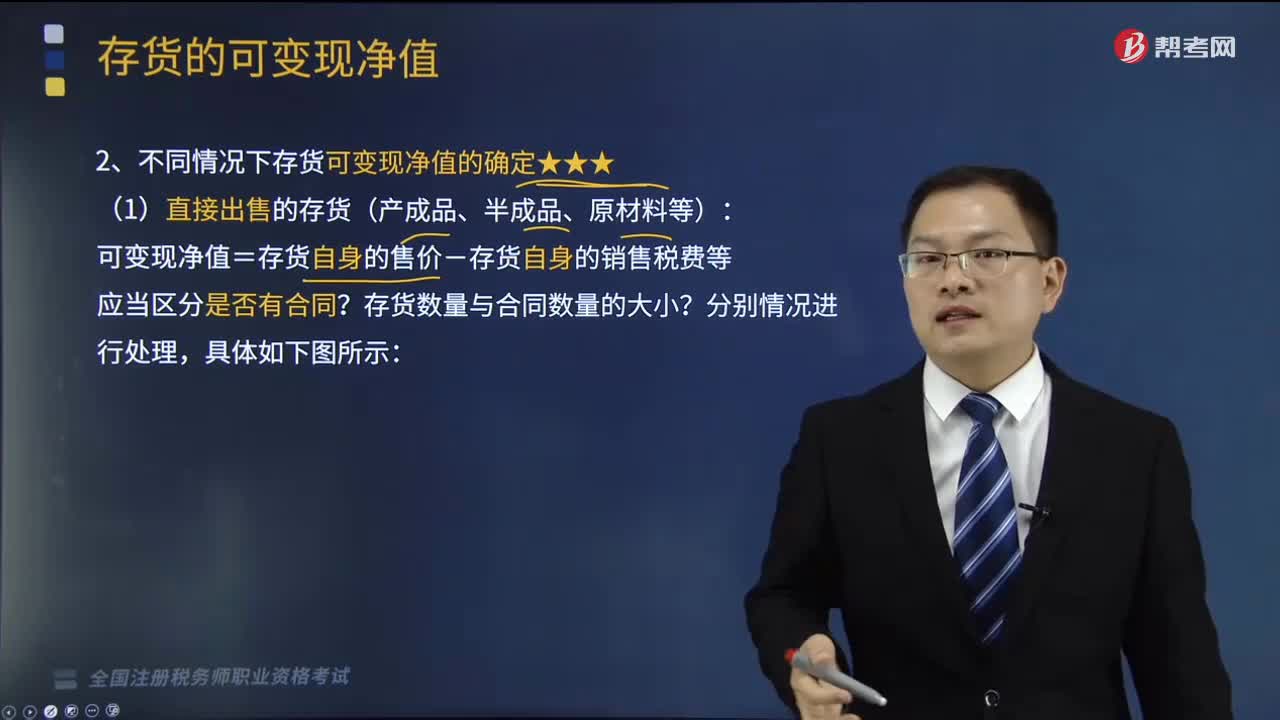

13:27不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

01:51

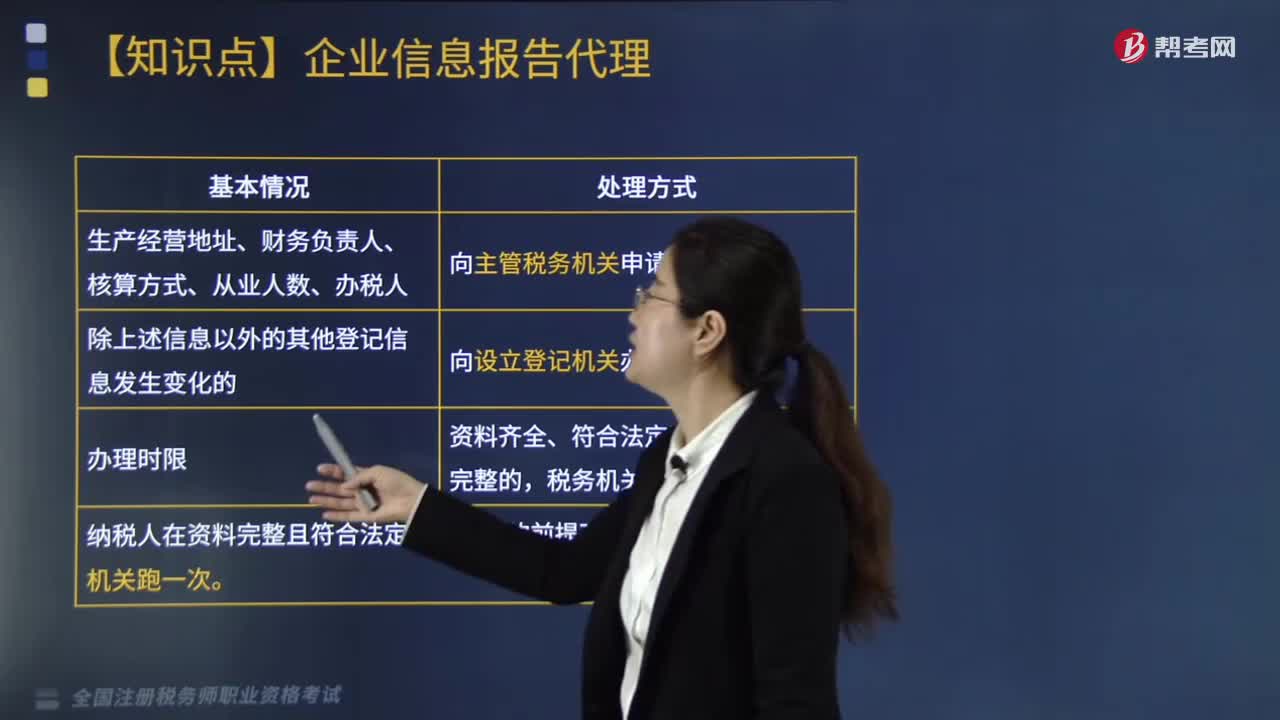

01:51什么情形下需要办理变更税务登记?:什么情形下需要办理变更税务登记?那么需要去办理变更税务登记。1.领取《税务登记证》或《临时税务登记证》的纳税人,登记信息发生变化的,应向主管税务机关办理变更税务登记;纳税人:(1)生产经营地址、财务负责人、核算方式、从业人数、办税人。向主管税务机关申请变更。(2)除上述信息以外的其他登记信息发生变化的:向设立登记机关办理变更登记。(3)办理时限:资料齐全、符合法定形式、填写内容完整的。

03:05

03:05涉税服务关系是怎样发生变更的?:涉税服务关系是怎样发生变更的?委托代理协议书签订后,税务师及其助理人员应按协议约定的涉税服务事项进行工作,应由协议双方协商对原订协议书进行修改和补充。(1)委托代理项目发生变化。①第1种是原委托代理项目有了新发展,代理内容超越了原约定范围,经双方同意增加或减少代理内容的。委托代理内容发生变化,需要相应修改或补充原协议内容的。上述内容的变化都将使涉税服务关系发生变化,必须先修订委托代理协议书。

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日