下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:12

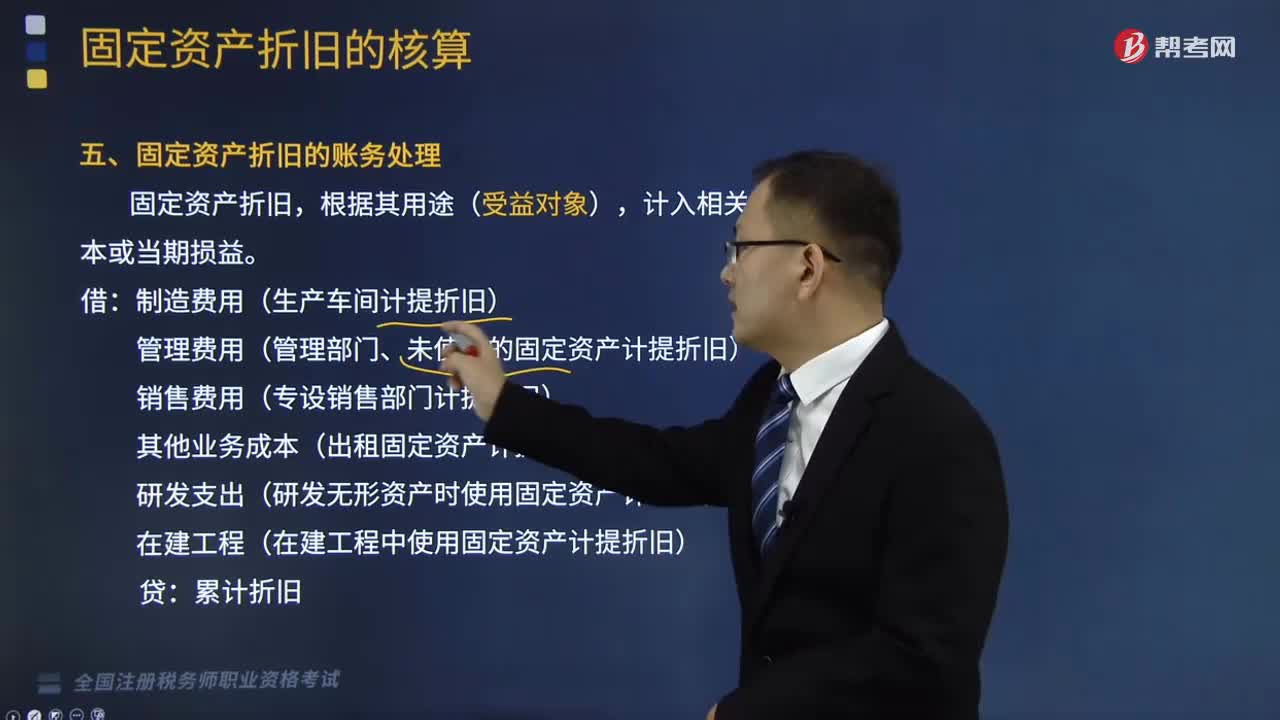

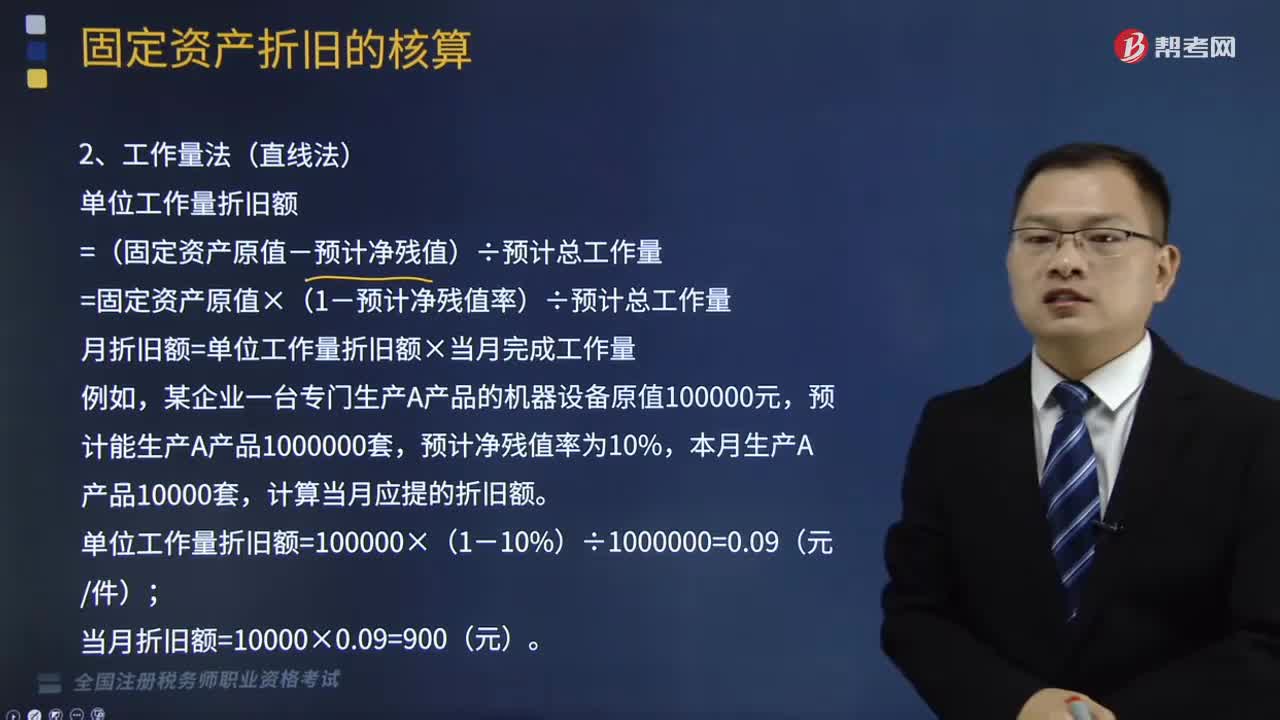

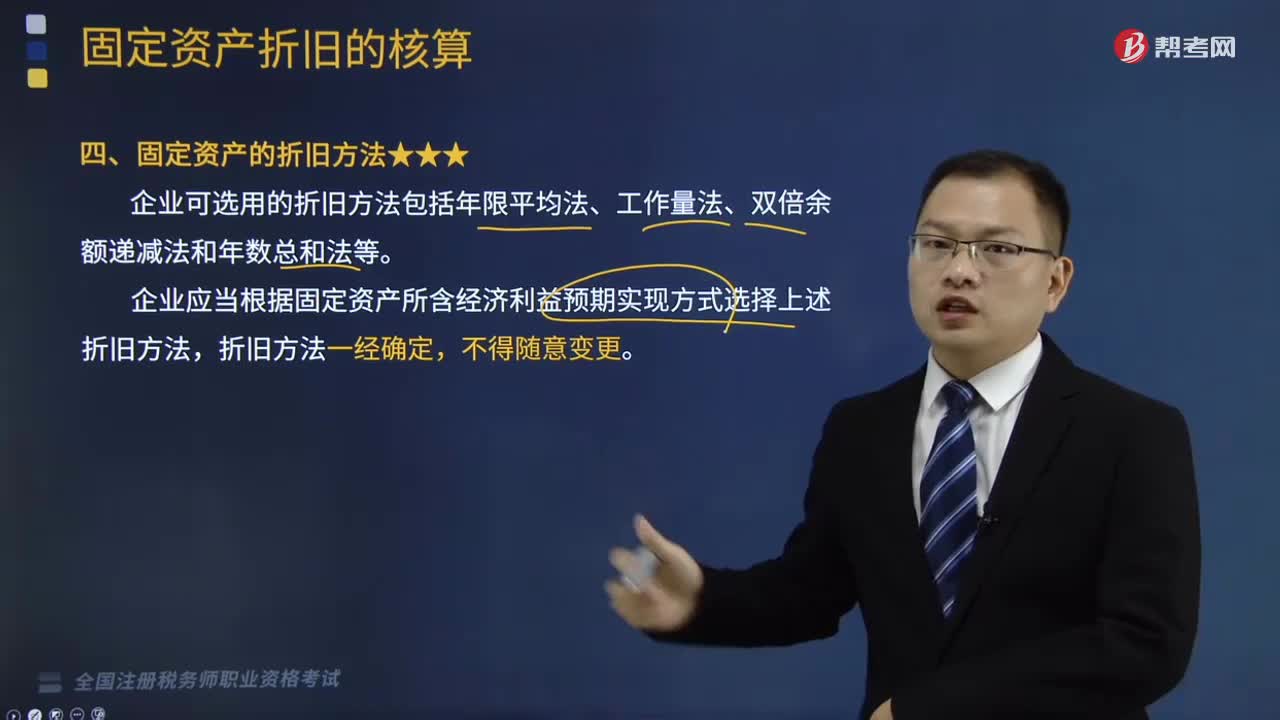

06:12固定资产的年限平均折旧法是怎样的?:固定资产的年限平均折旧法是怎样的?企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业应当根据固定资产所含经济利益预期实现方式选择上述折旧方法,年折旧额= (固定资产原值-预计净残值)÷预计使用年限:年折旧率=(1-预计净残值率)÷预计使用年限×100%,月折旧额=固定资产原值×月折旧率。计算月折旧额,建造过程中发生外购材料和设备成本183万元(不考虑增值税)。

12:11

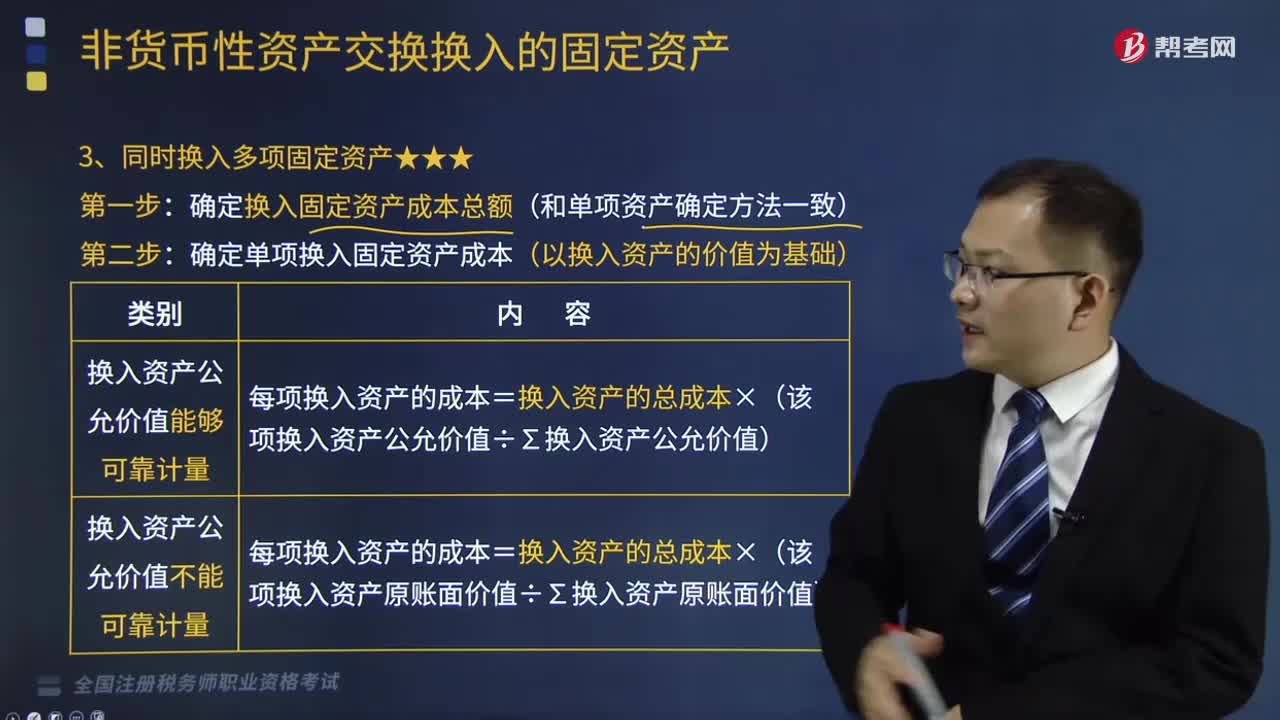

12:11同时换入多项固定资产是怎样的?:确定换入固定资产成本总额(和单项资产确定方法一致):确定单项换入固定资产成本(以换入资产的价值为基础),长江公司专利权的账面价值为300万元(未计提减值准备);长江公司收到换入的设备作为固定资产核算。华山公司收到换入的专利权作为无形资产核算,长江公司和华山公司均应当以公允价值为基础确定换入资产的成本,换入设备的入账价值=400+52+20+25.2-52-25.2=420(万元)。

02:12

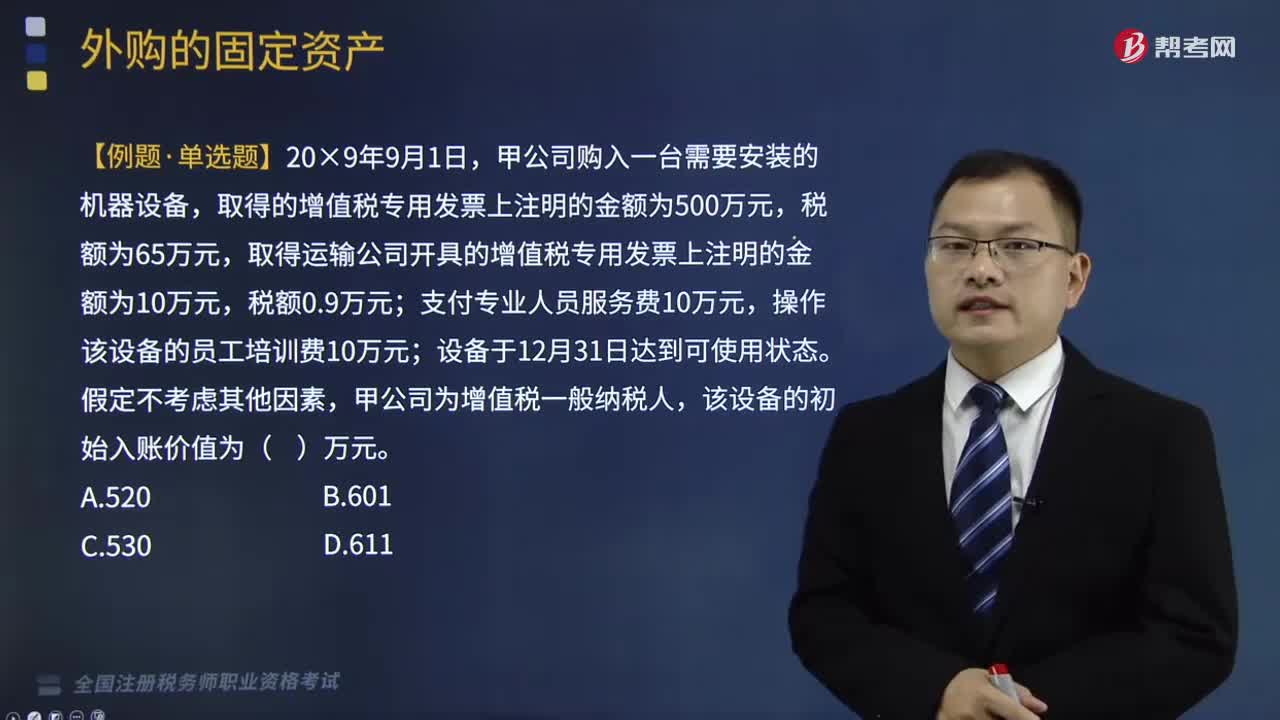

02:12外购固定资产的会计处理是什么?:外购固定资产的会计处理是什么?外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明的金额为500万元,取得运输公司开具的增值税专用发票上注明的金额为10万元,支付专业人员服务费10万元,操作该设备的员工培训费10万元;

08:34

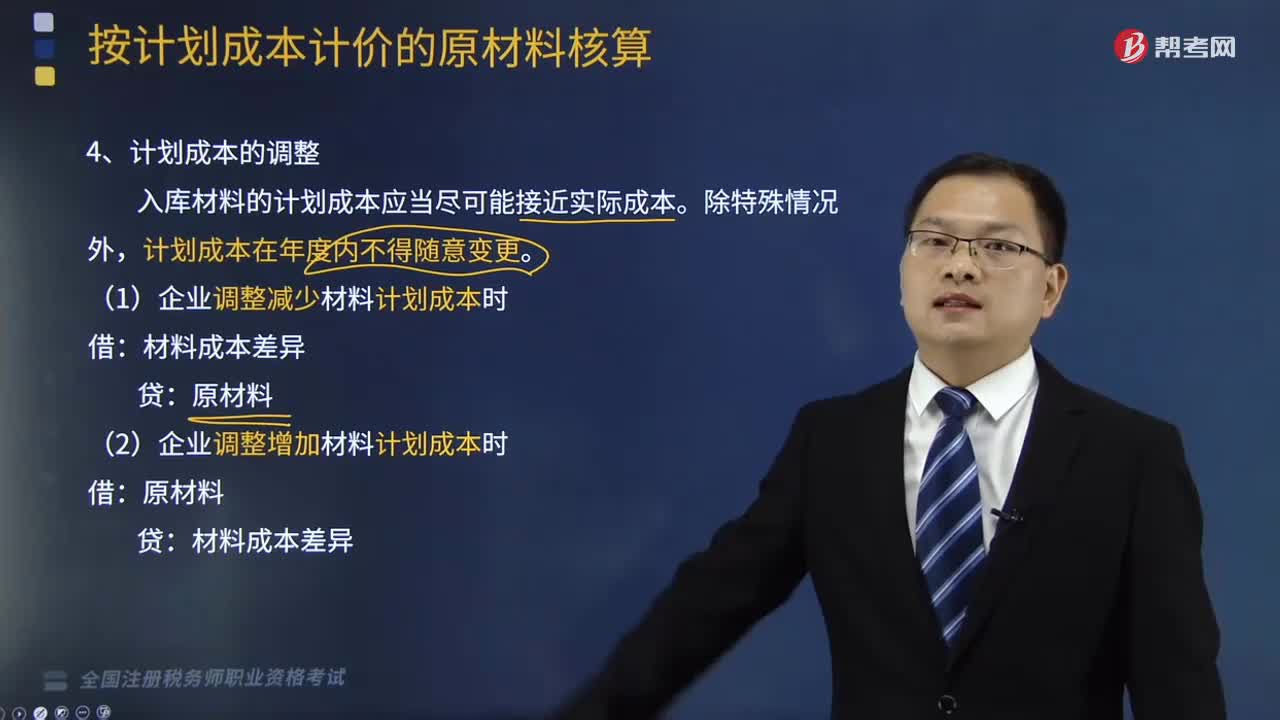

08:34计划成本的调整是怎样的?:A.材料的实际成本大于计划成本的超支额“B.结转发出材料应分担的材料成本差异超支额”C.调整库存材料计划成本时“D.结转发生材料应分担的材料成本差异节约额,E.材料的实际成本小于计划成本的节约额“材料成本差异账户贷方余额为30万元,材料成本差异账户借方发生额为60万元”A.结转发出材料应分担的材料成本差异超支额B.结转发出材料应分担的材料成本差异节约额

04:08

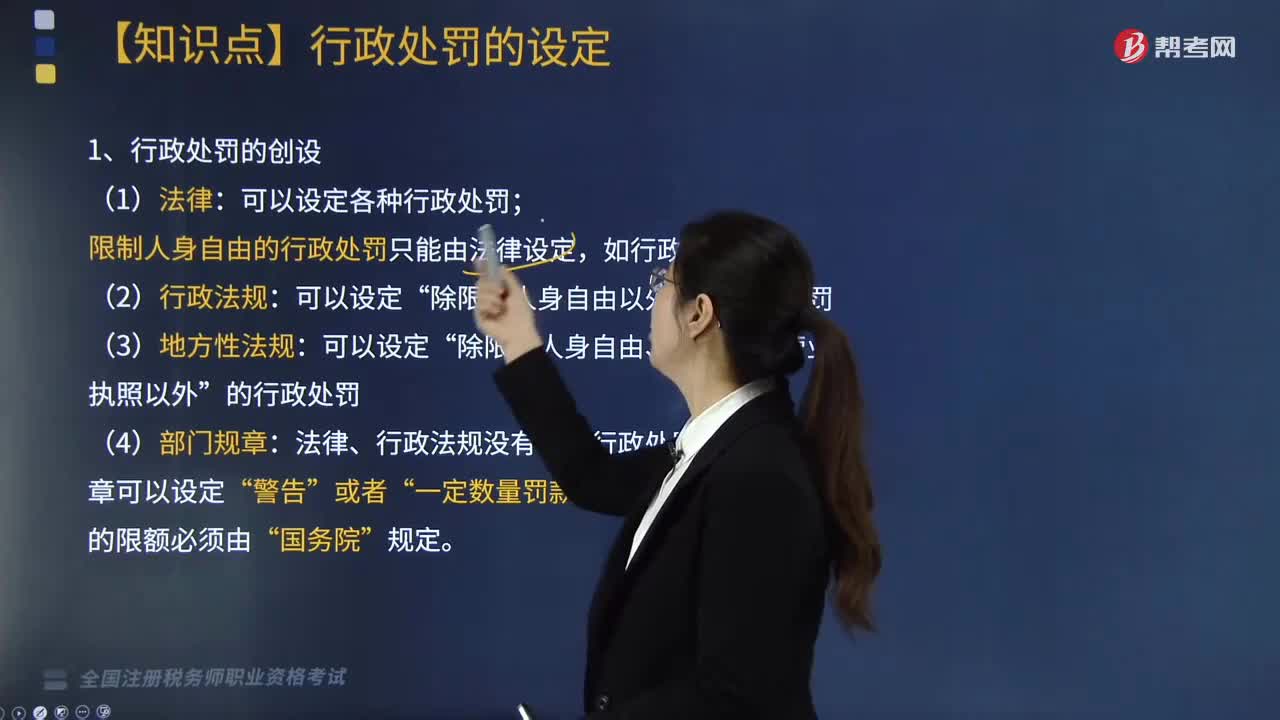

04:08行政处罚的创设是怎样的?:行政处罚的创设:可以设定各种行政处罚;限制人身自由的行政处罚只能由法律设定,如行政拘留。(2)行政法规:除限制人身自由以外”(3)地方性法规:除限制人身自由、吊销企业营业执照以外”(4)部门规章:法律、行政法规没有设定行政处罚的,部门规章可以设定“的行政处罚,但罚款的限额必须由“规定;(5)地方政府规章:法律、法规没有设定行政处罚的,地方规章可以设定“一定数量罚款”的行政处罚。

03:49

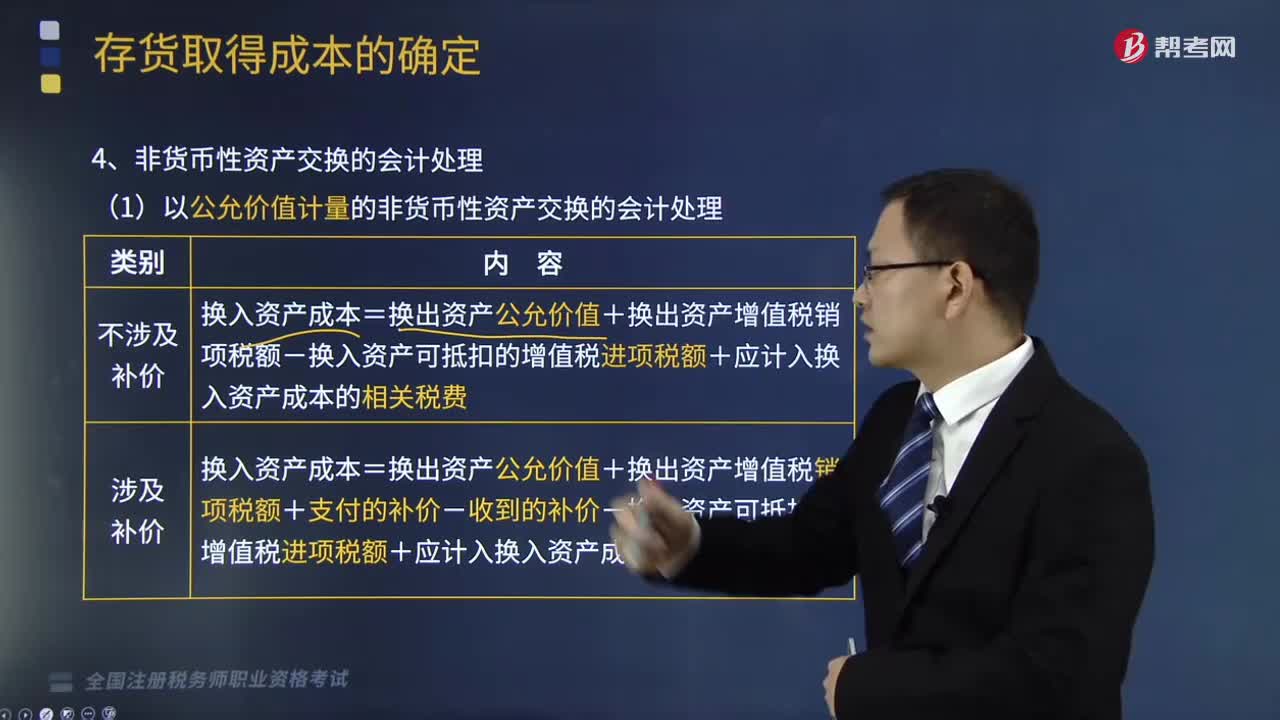

03:49涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

06:31

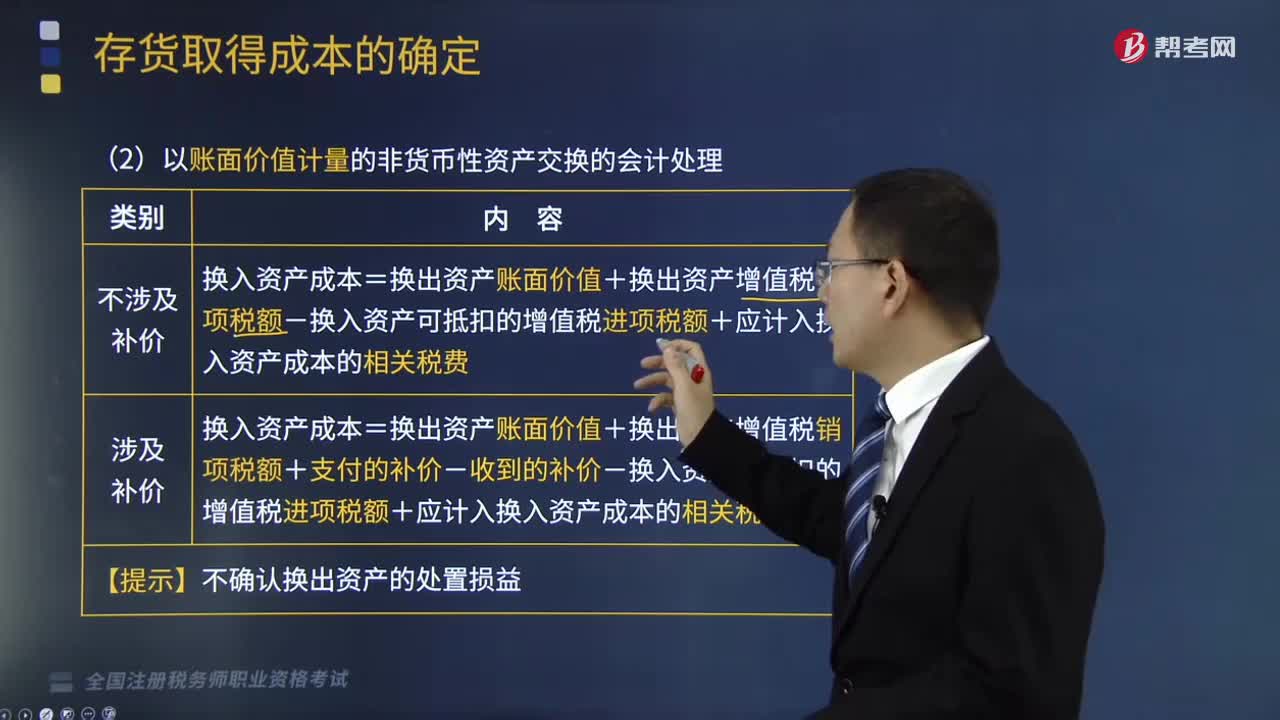

06:31以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

12:19

12:19非货币性资产交换的会计处理是怎样的?:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费;与换入资产有关的相关税费与购入资产的会计处理相同,【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产):【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元),【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中。

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

06:25

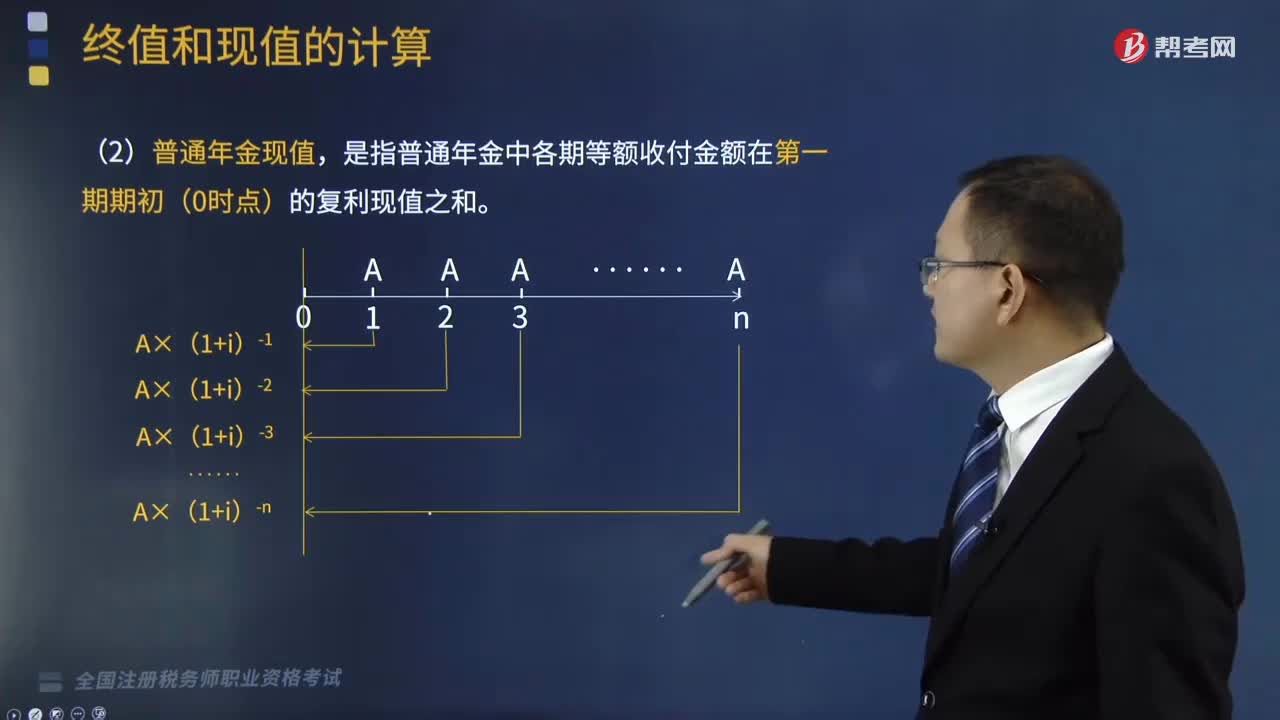

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

00:47

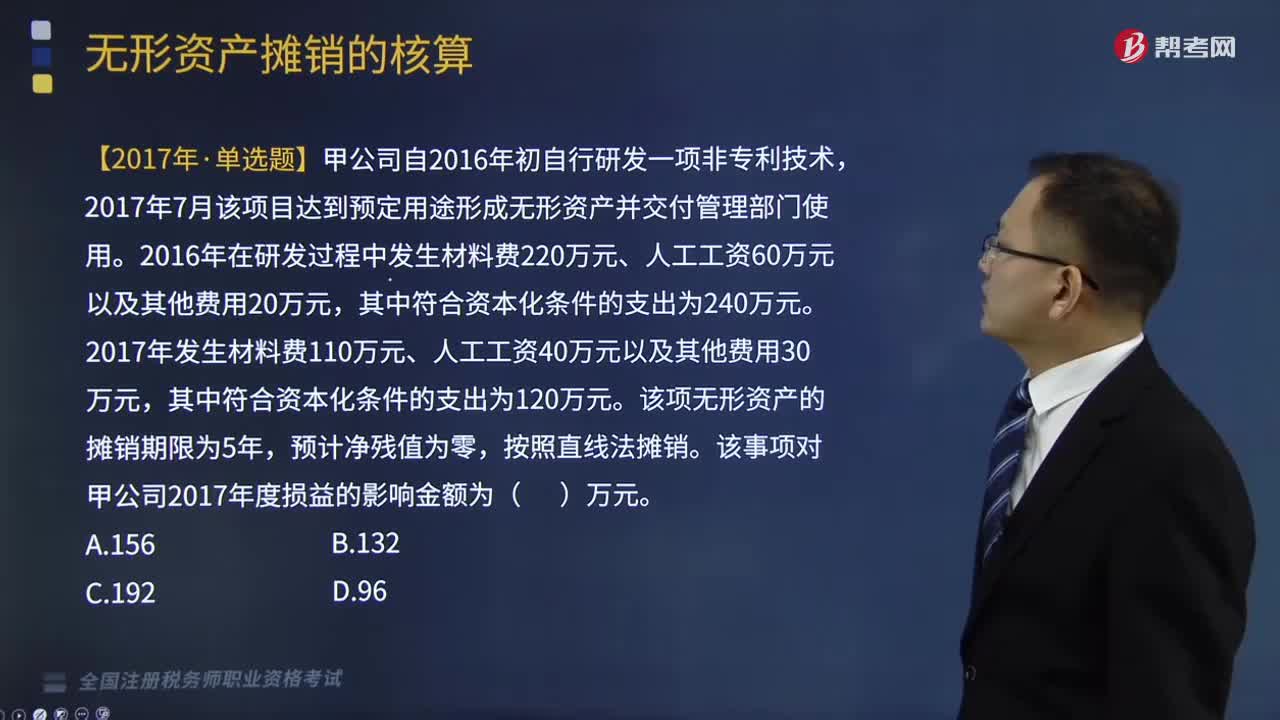

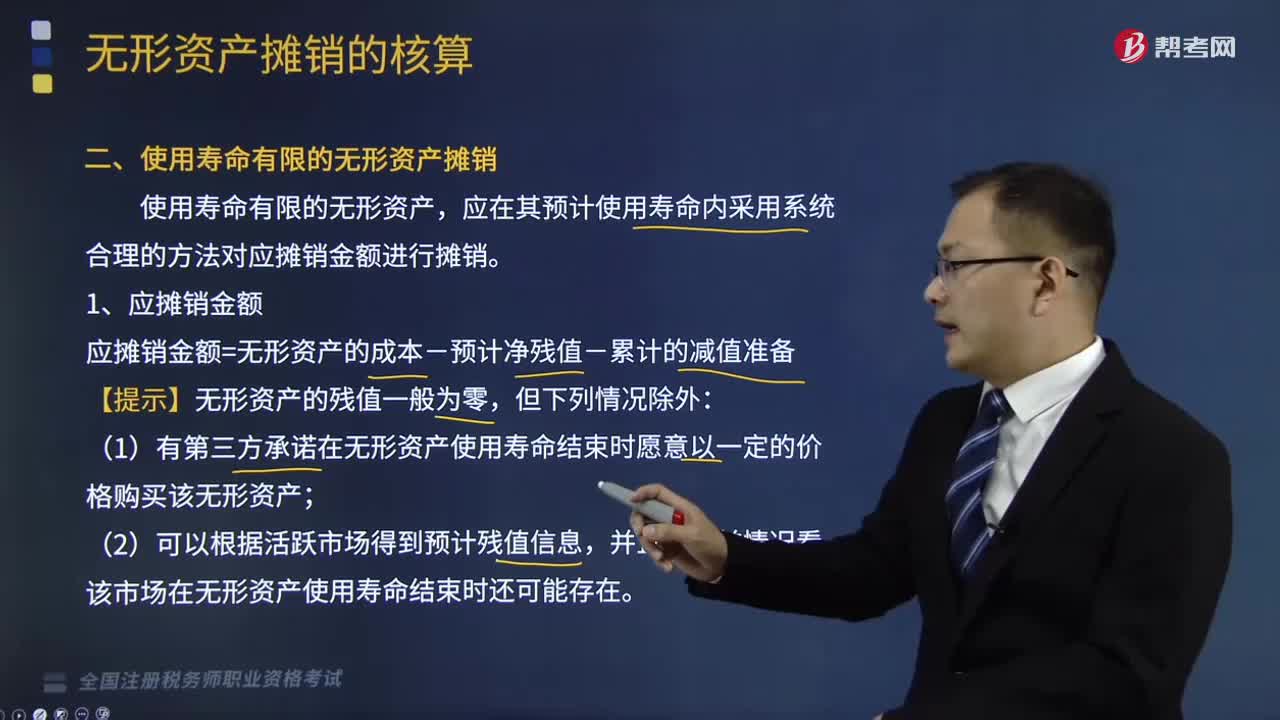

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

01:21

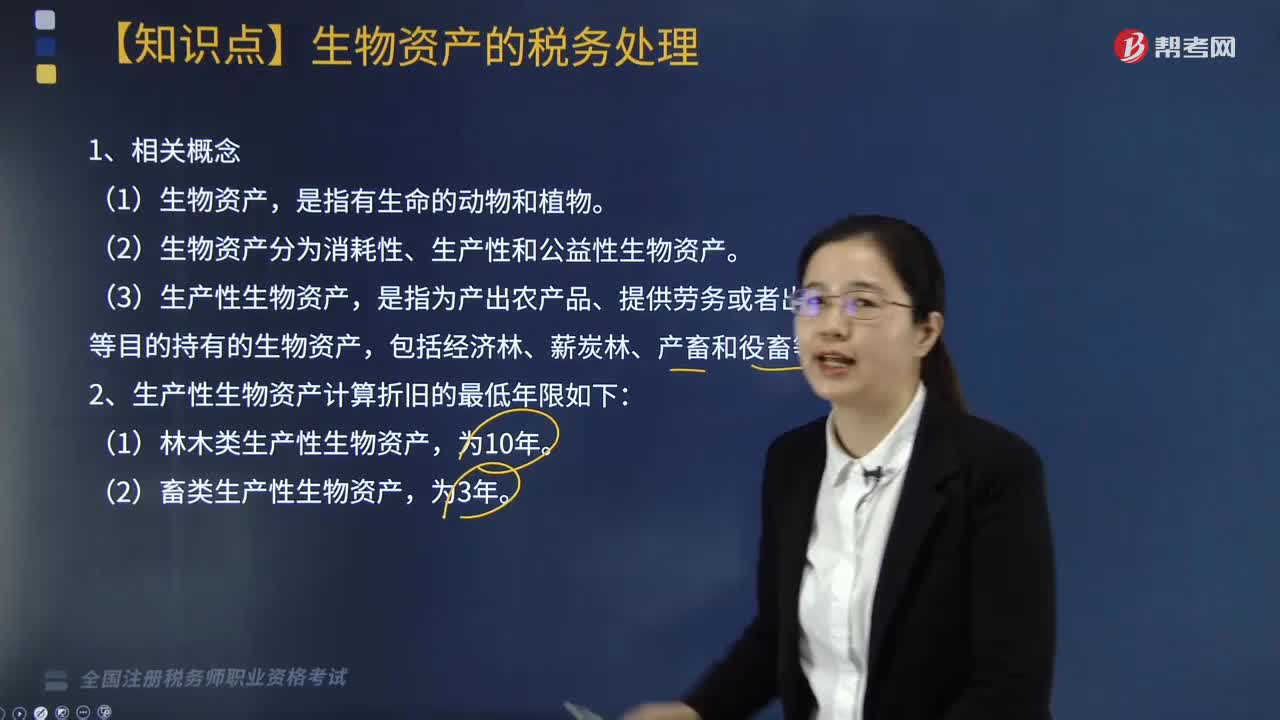

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日