下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:35

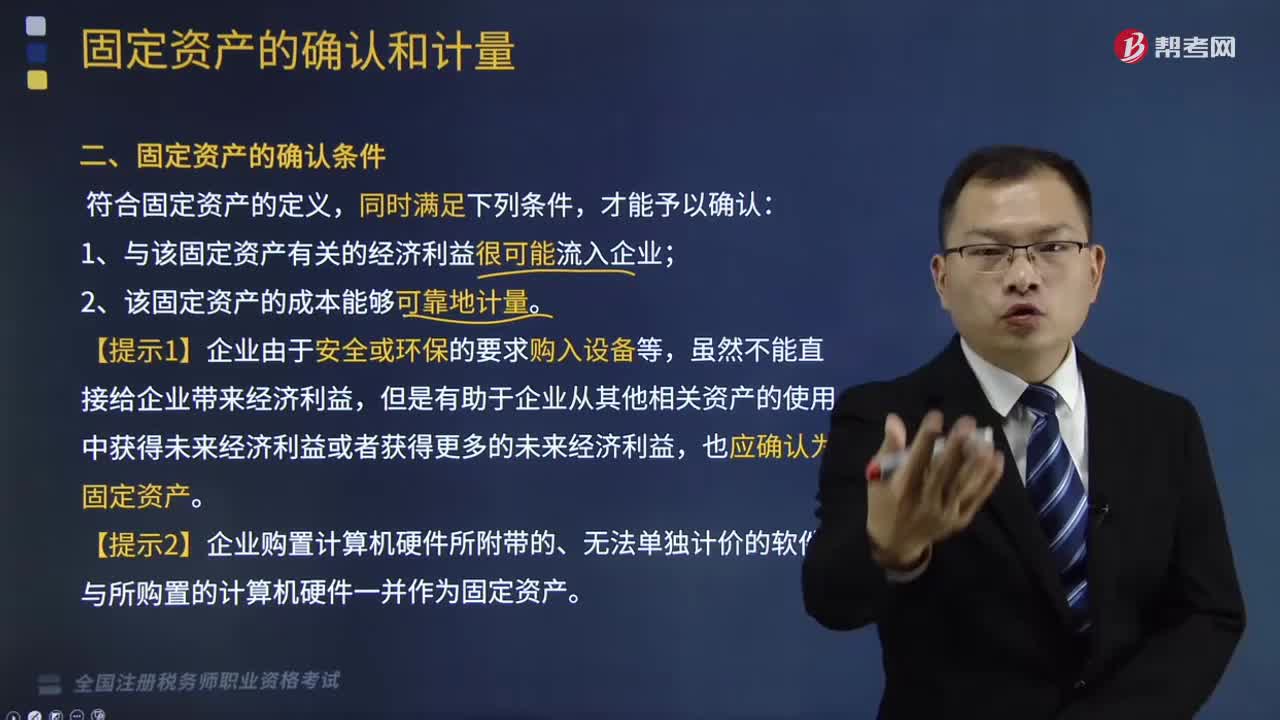

07:35固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,已知X、Y、Z三个部件各自的入账价值和相应的预计使用年限,B.按照整体预计使用年限和X、Y、Z各部件的预计使用年限四者孰低作为设备的折旧年限,D.按照整体预计使用年限与税法规定的折旧年限两者孰低作为设备的折旧年限,所以应按照X、Y、Z各部件的预计使用年限分别作为相应的折旧年限。

03:03

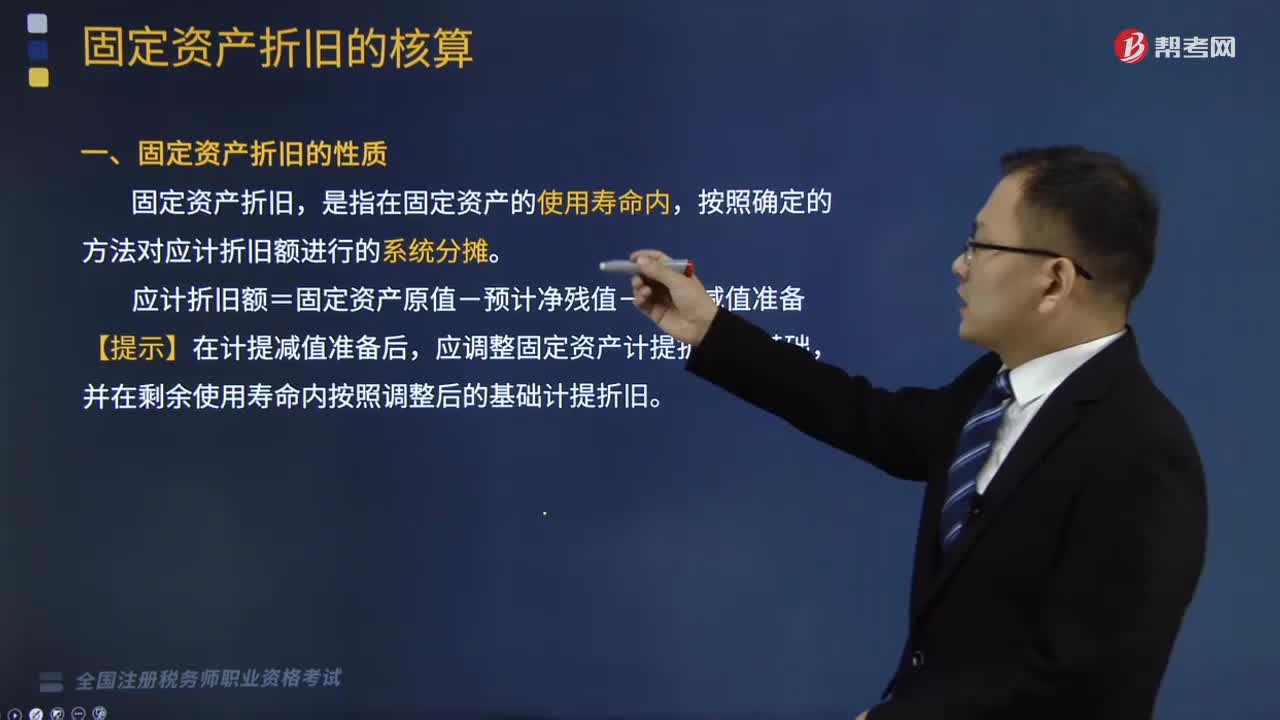

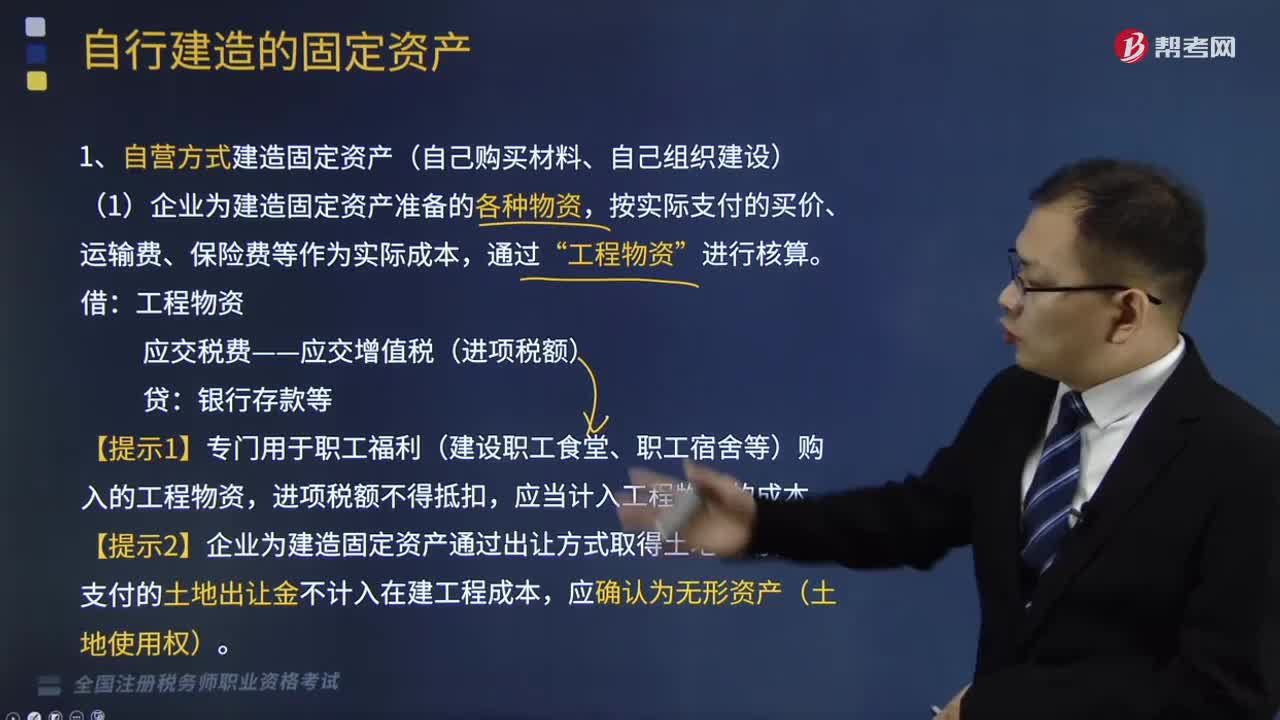

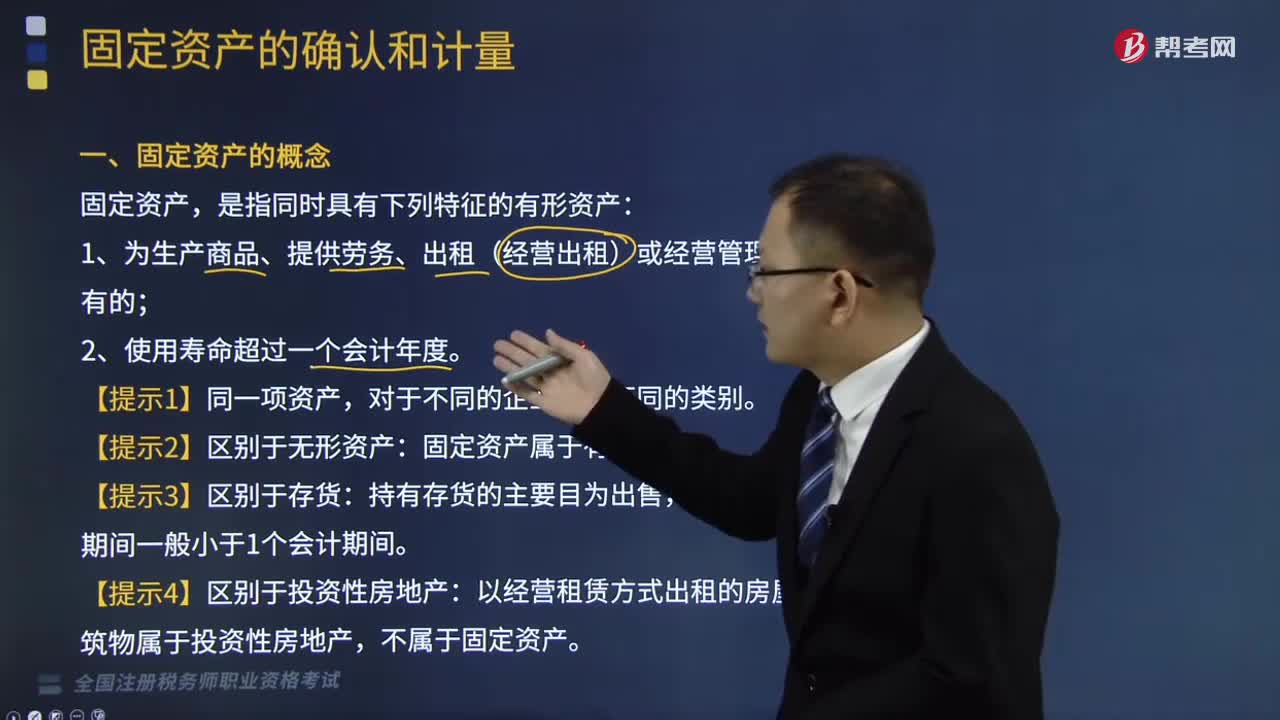

03:03固定资产的概念是指什么?:固定资产的概念是指什么?1、为生产商品、提供劳务、出租(经营出租)或经营管理而持有的;固定资产属于有形资产。【提示4】区别于投资性房地产:以经营租赁方式出租的房屋建筑物属于投资性房地产,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

07:12

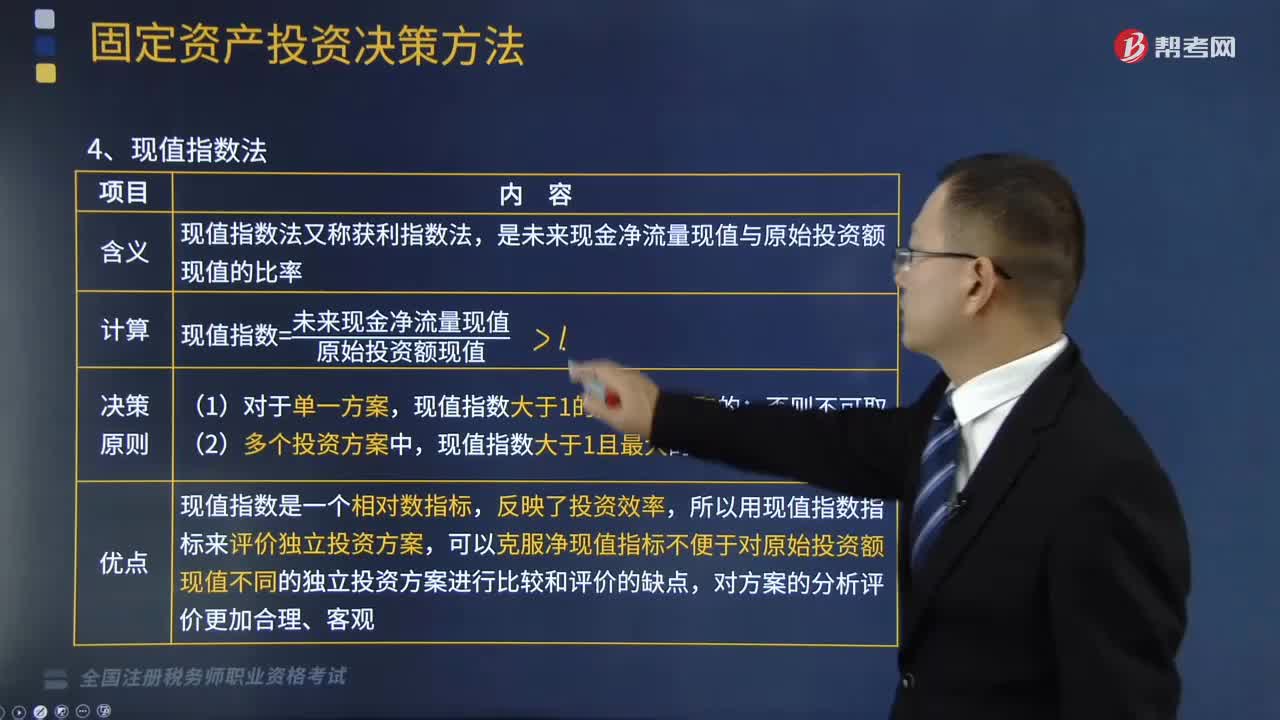

07:12什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

06:31

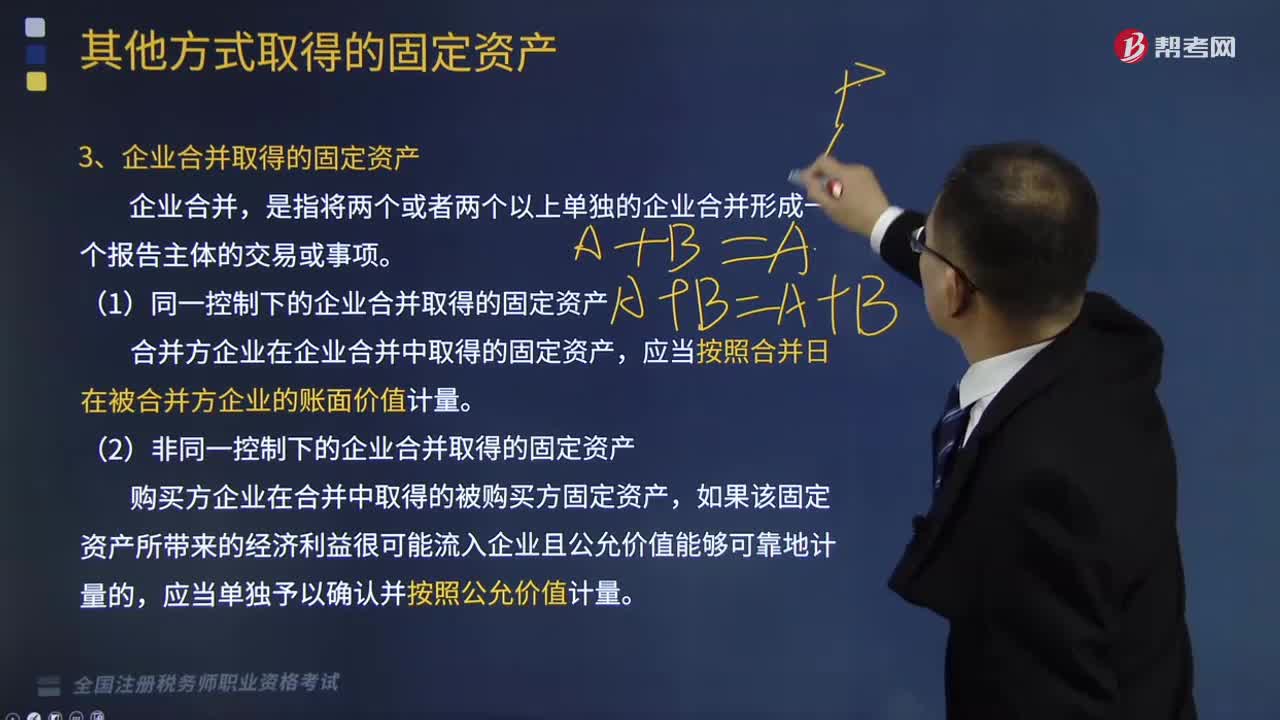

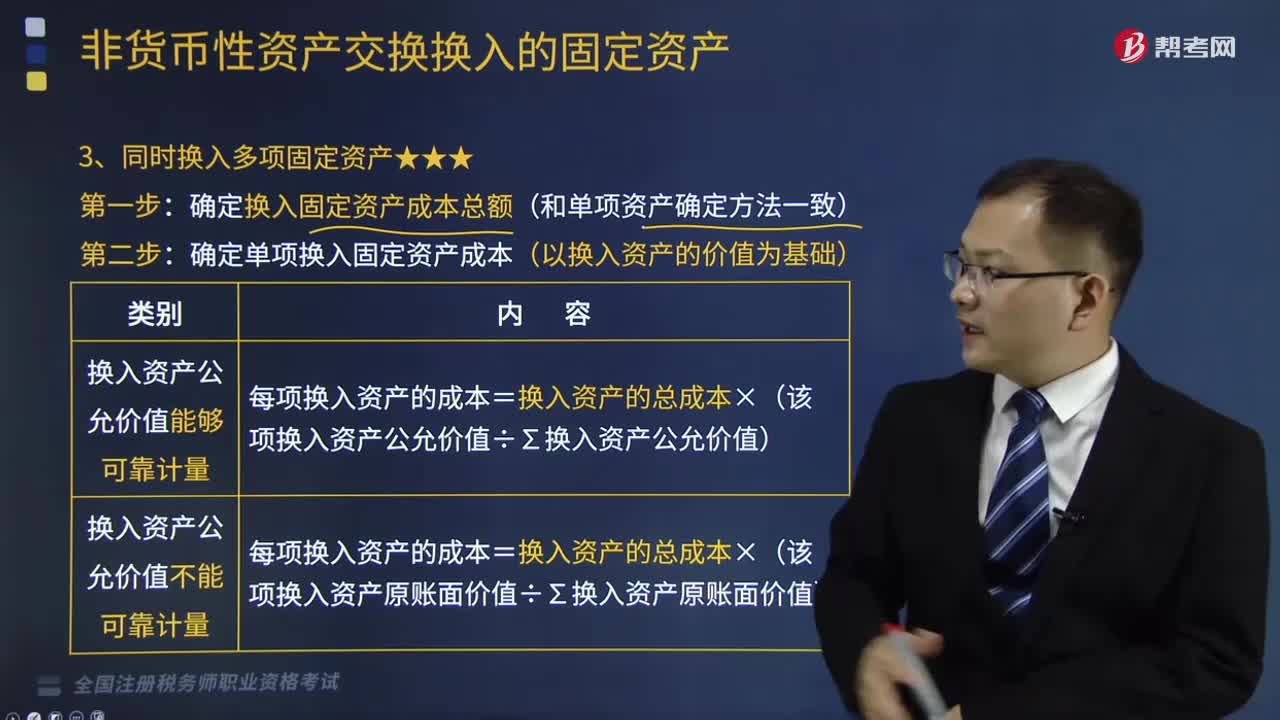

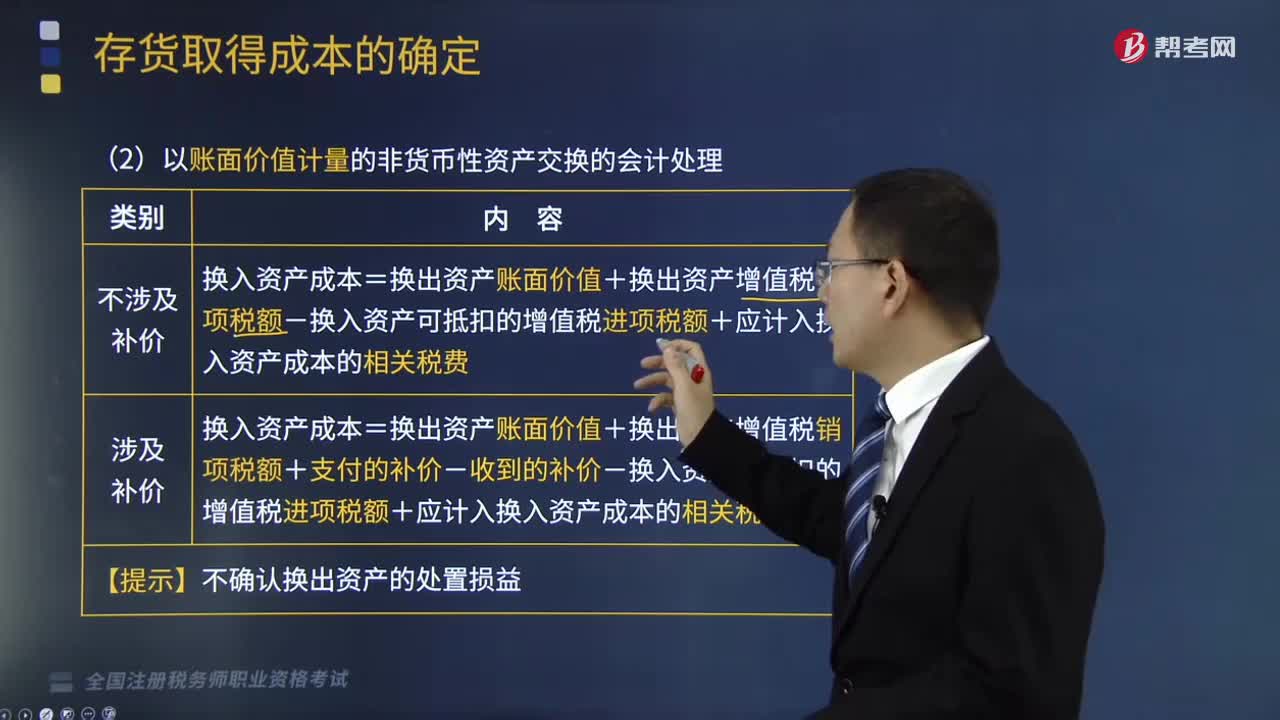

06:31以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

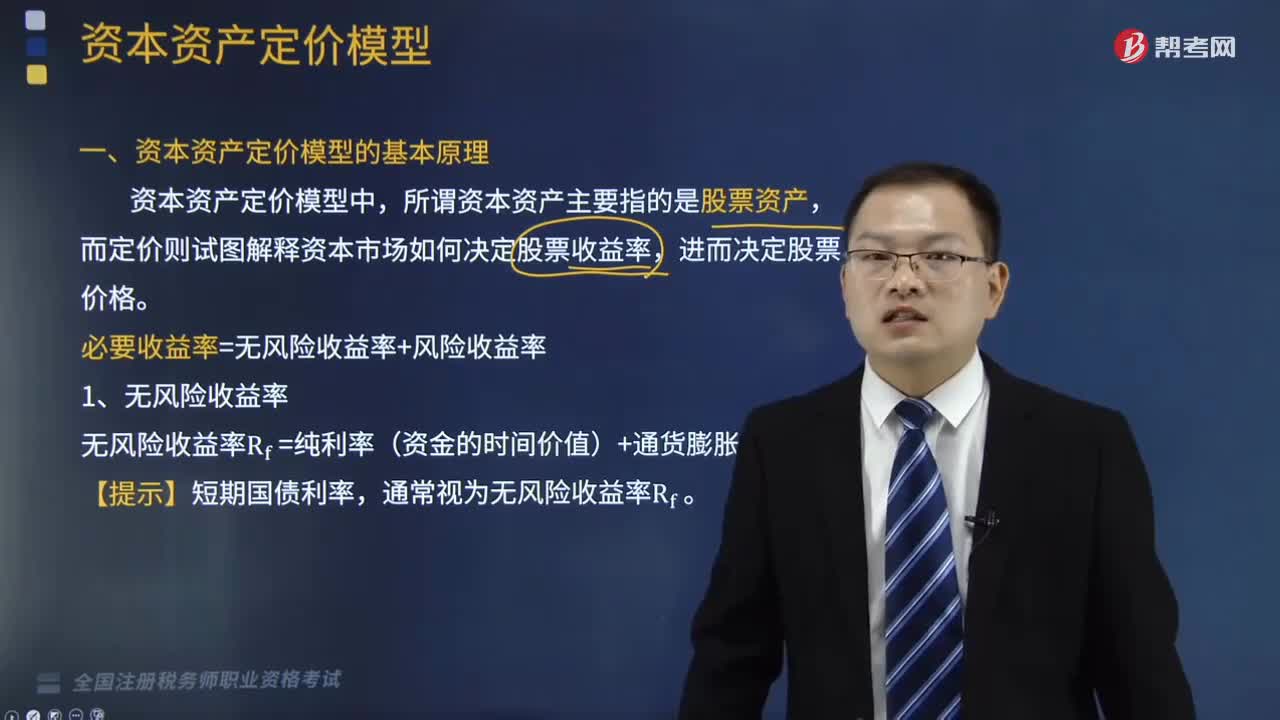

05:51

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

07:54

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

04:41

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

01:21

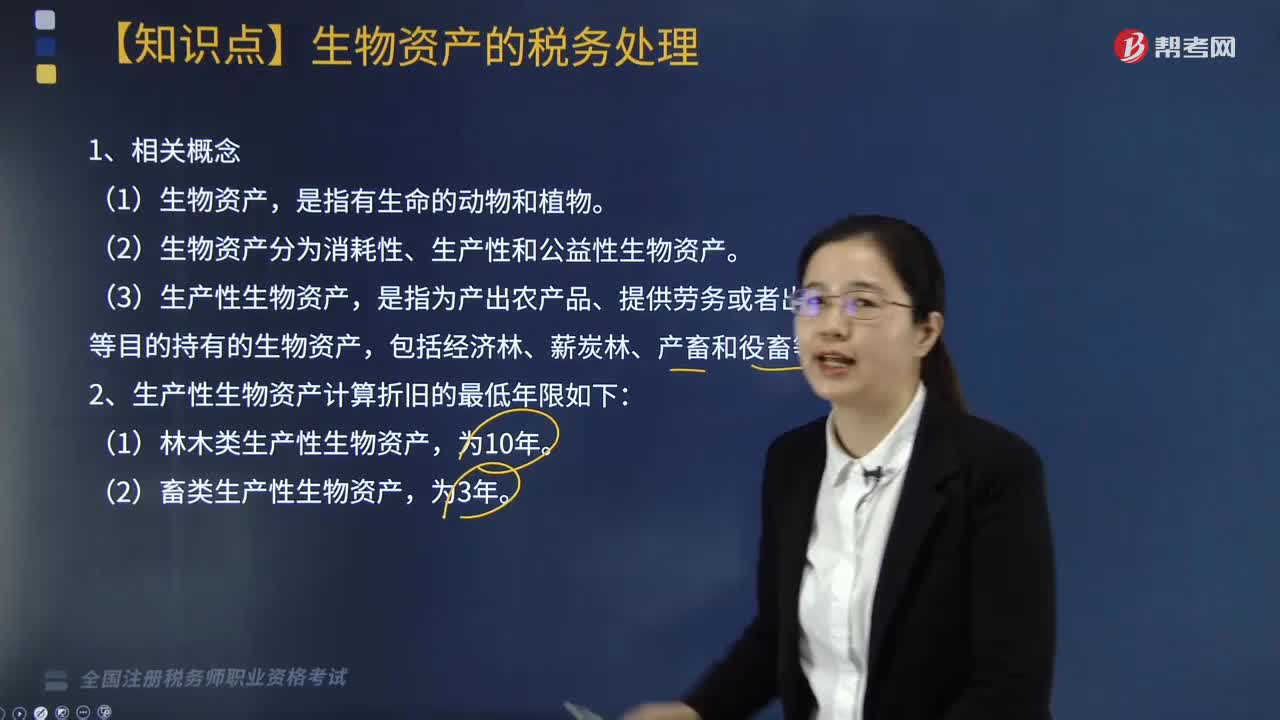

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

01:35

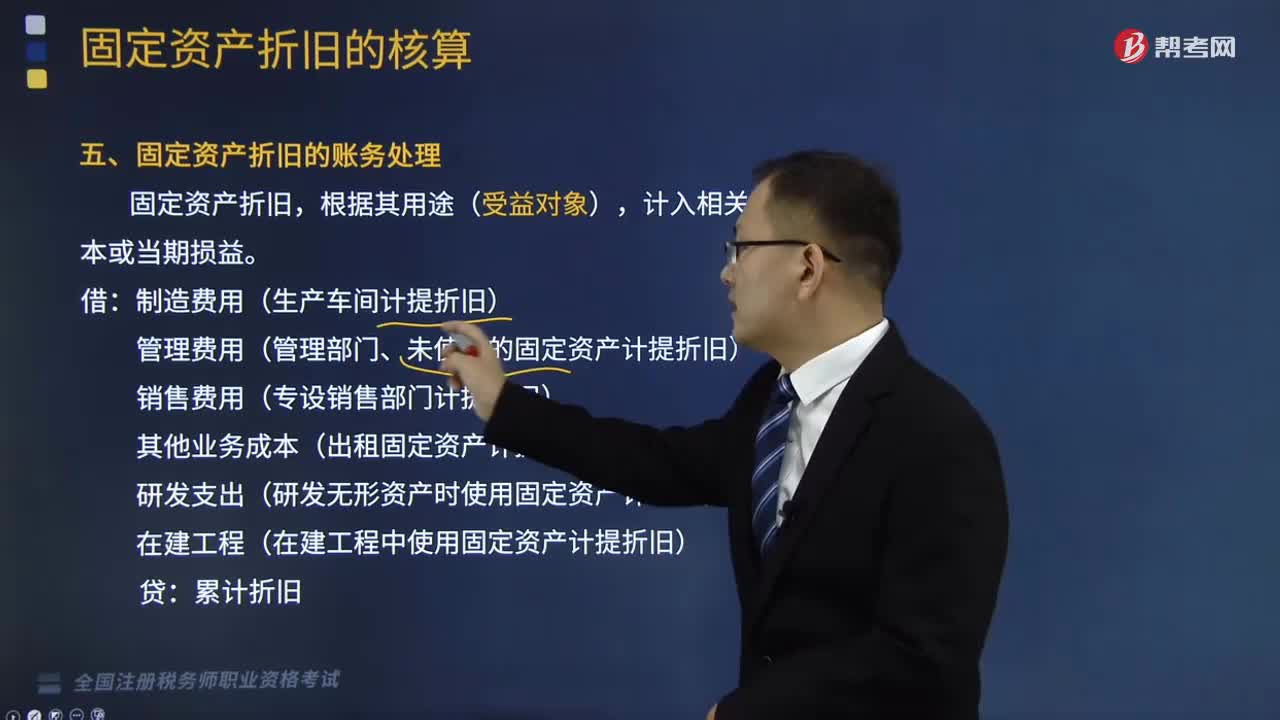

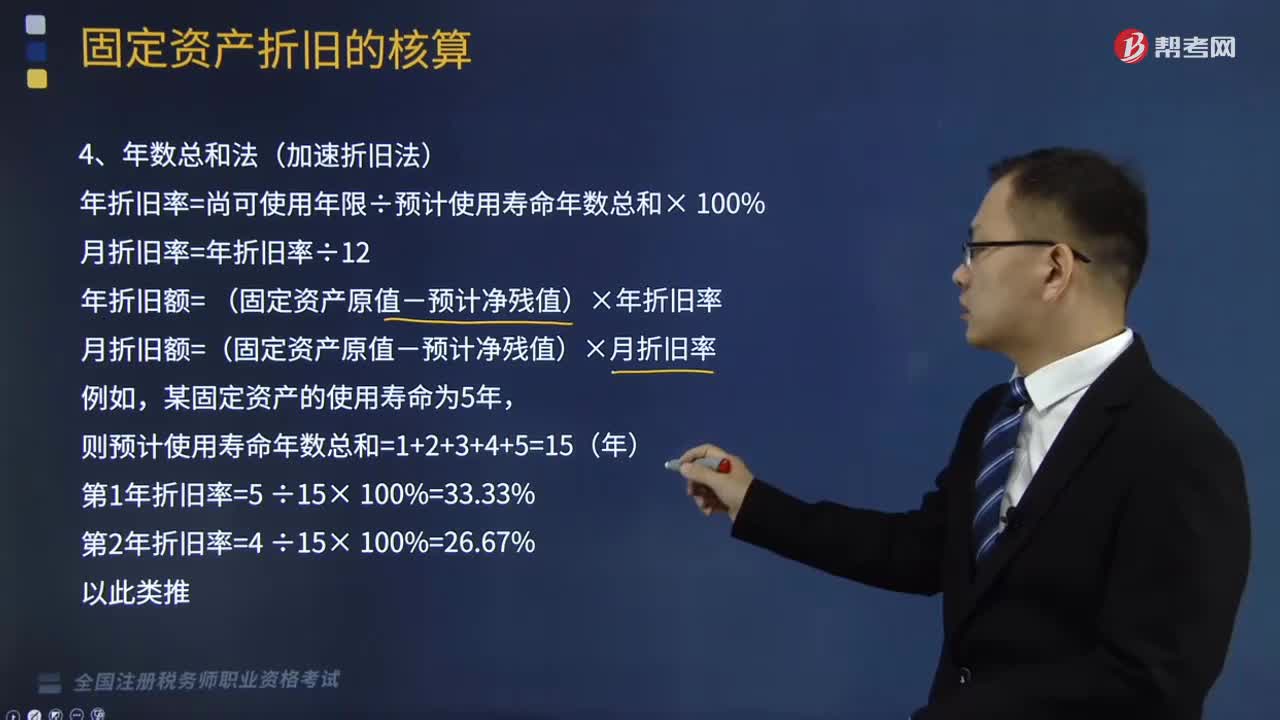

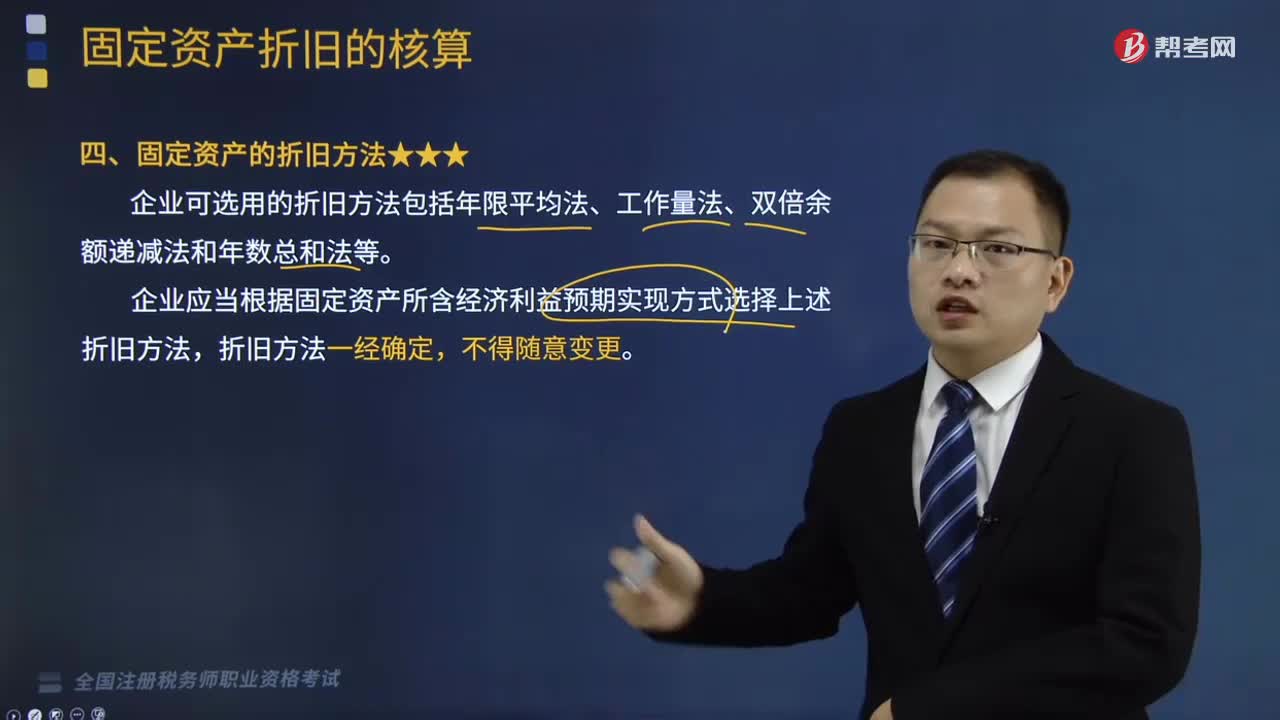

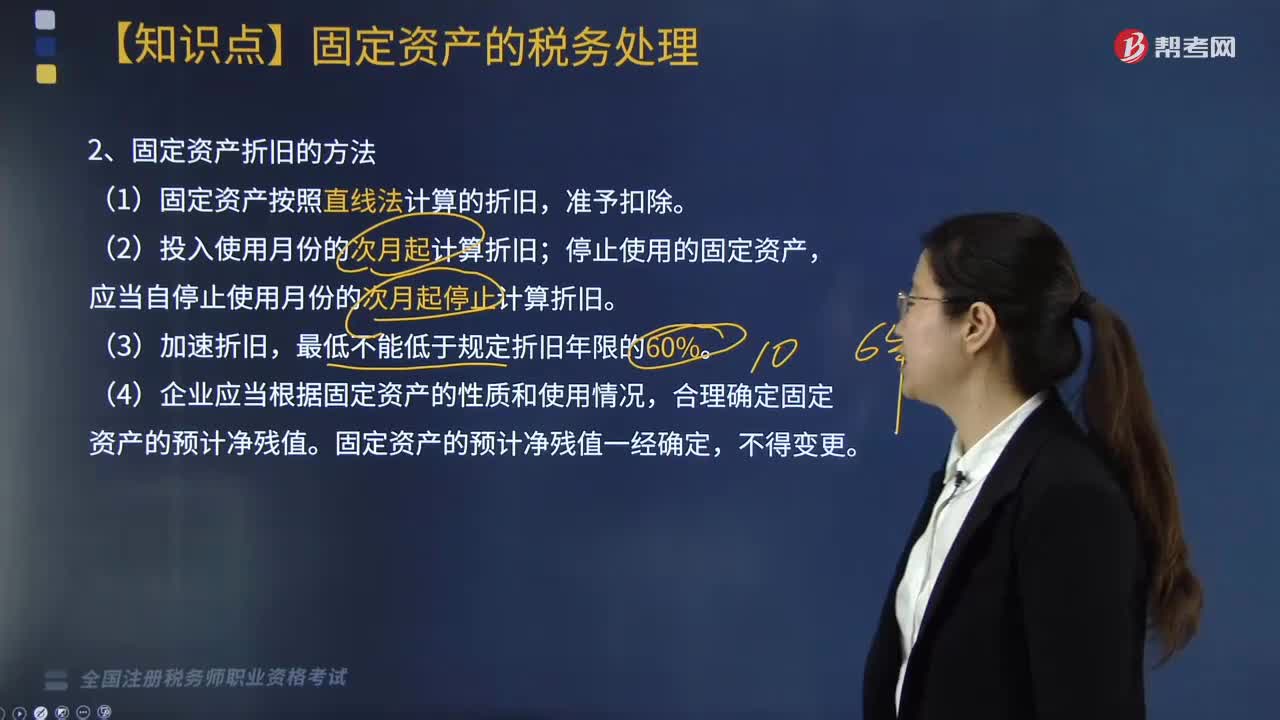

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

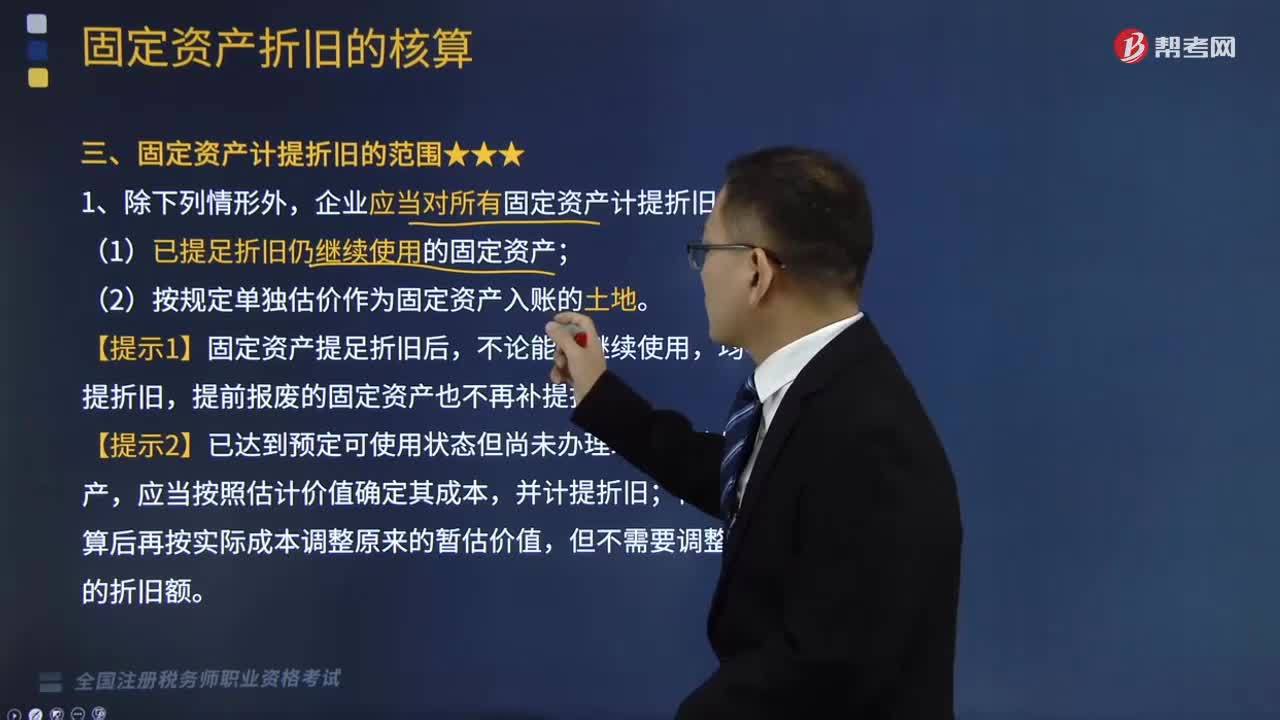

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日