下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:10

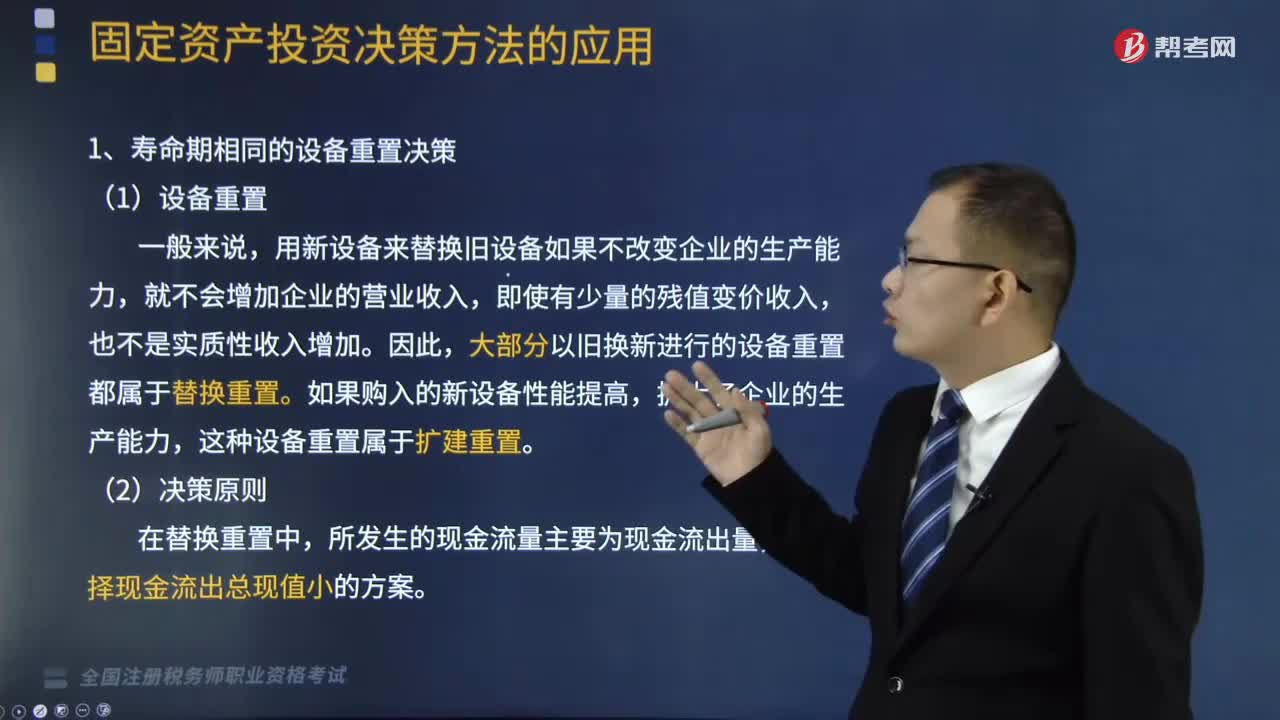

11:10固定资产寿命期相同的设备重置决策怎么算?:固定资产寿命期相同的设备重置决策怎么算?固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。固定资产更新决策所采用的决策方法是净现值法和年金净流量法,寿命期相同的设备重置决策,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入。大部分以旧换新进行的设备重置都属于替换重置,如果购入的新设备性能提高。这种设备重置属于扩建重置,应选择现金流出总现值小的方案。

07:12

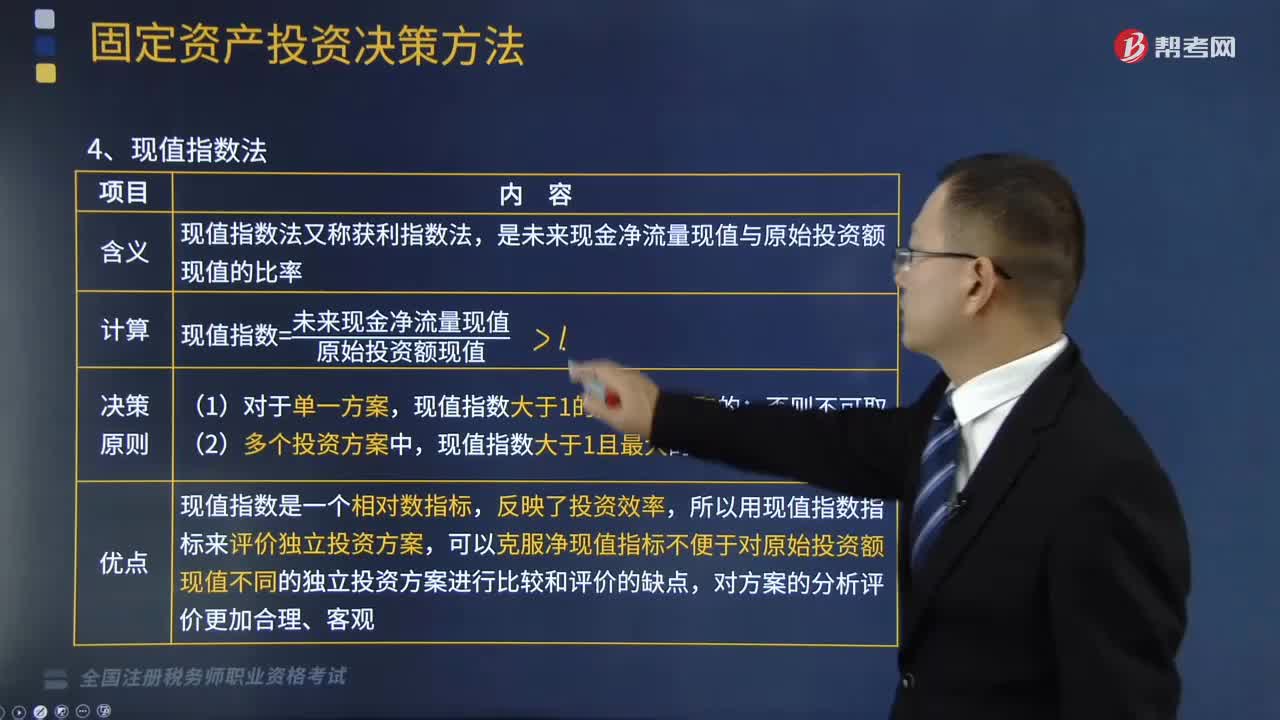

07:12什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

03:30

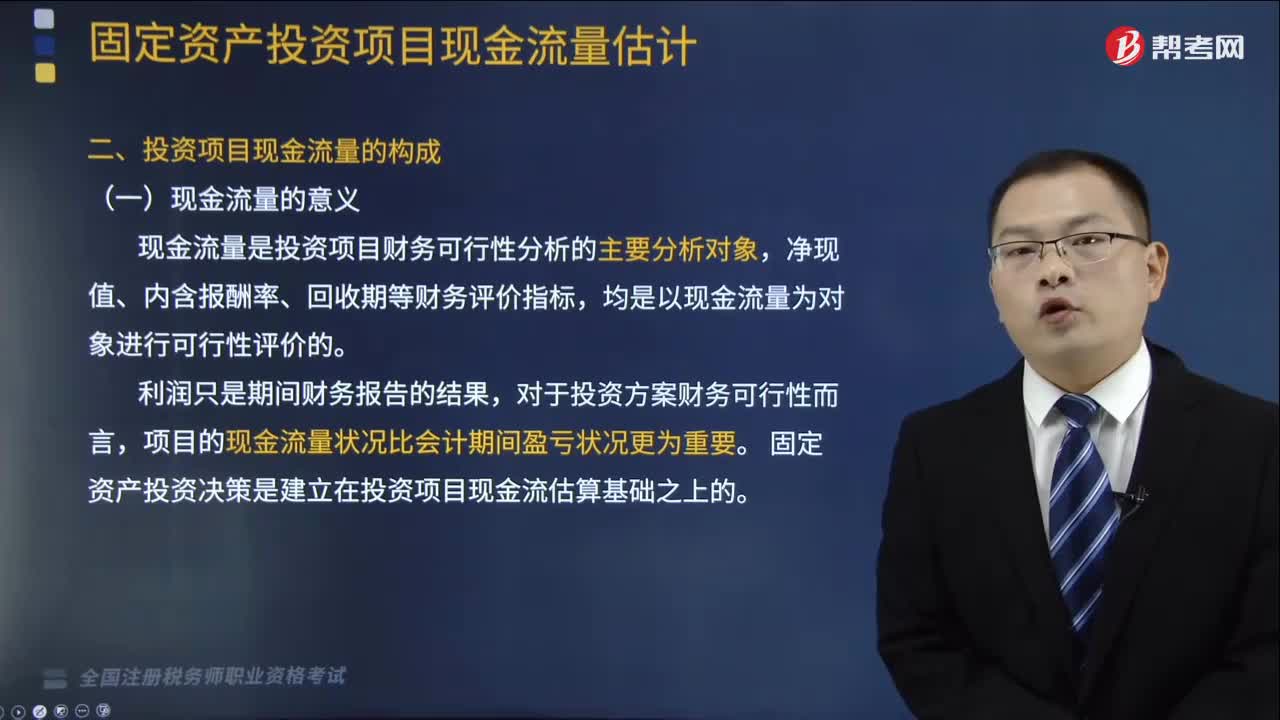

03:30固定资产投资项目现金流量的意义和含义是什么?:固定资产投资项目现金流量的意义和含义是什么?具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(1)现金流量是投资项目财务可行性分析的主要分析对象,固定资产投资决策是建立在投资项目现金流估算基础之上的,是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。是指由于投资项目实施而引起的现金支出的增加或现金收入的减少。

15:51

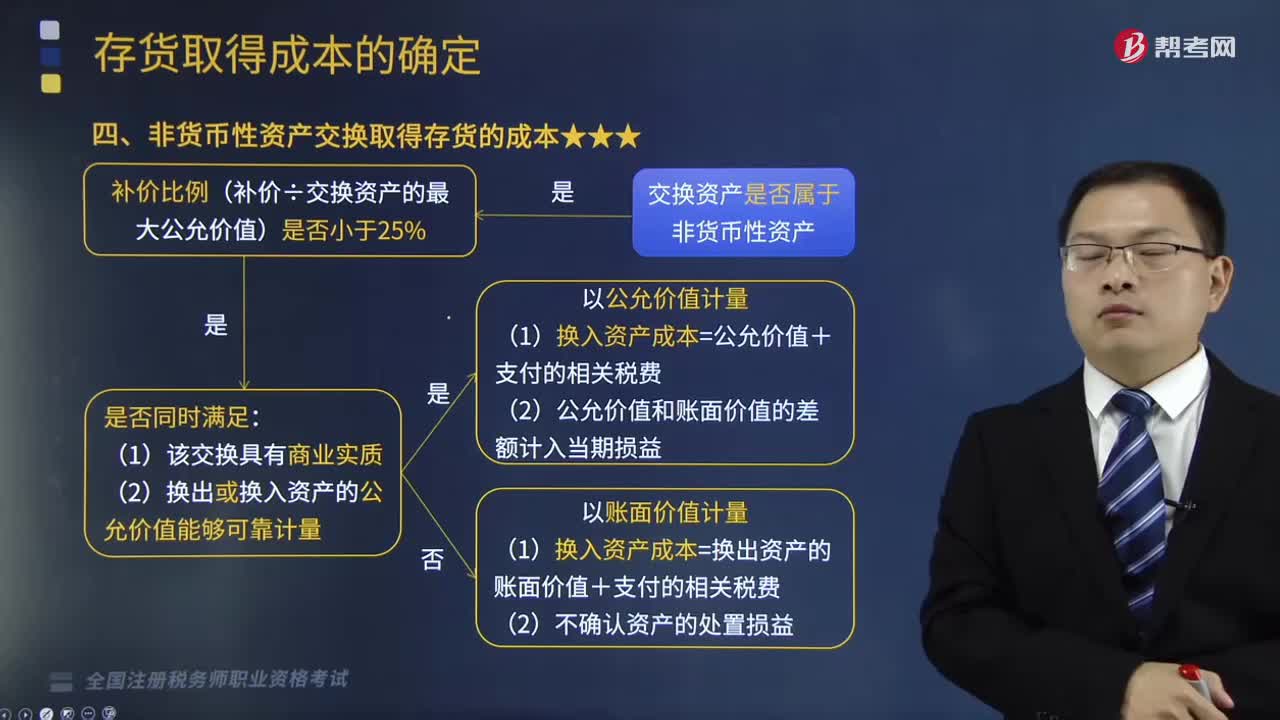

15:51非货币性资产交换取得存货的成本怎么确定?:非货币性资产交换取得存货的成本怎么确定?指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换,【提示2】预付账款属于非货币性资产。非货币性资产交换一般不涉及货币性资产。通常以补价占整个资产交换金额(换出或换入资产最大公允价值)的比例是否低于25%作为参考比例;在计算非货币性资产交换过程中涉及补价的比例时,下列具有商业实质的资产交换属于非货币性资产交换的是( )

02:19

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

06:26

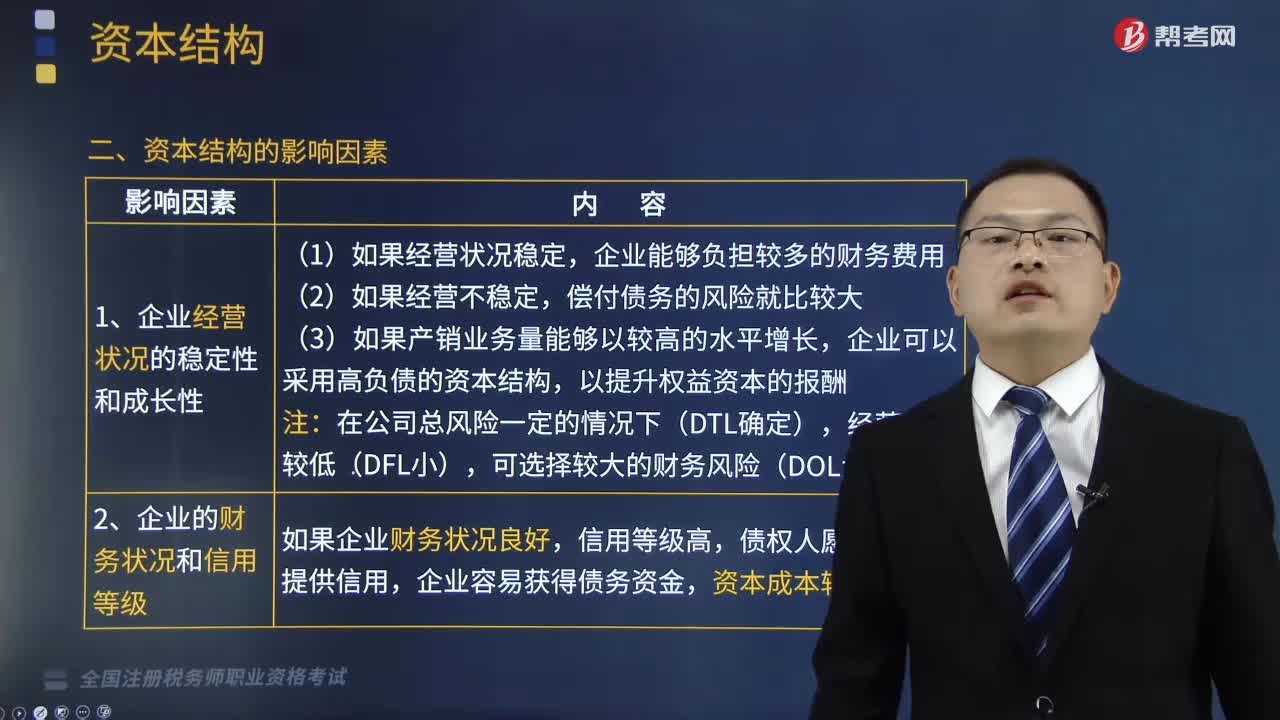

06:26资本结构的影响因素有哪些?:是指企业资本总额中各种资本的构成及其比例关系。企业可以采用高负债的资本结构。企业的资产结构。指企业长短期资产的构成和比例,采用高负债的资本结构,采用低负债的资本结构,(1)产品市场稳定的成熟产业经营风险低,在资本结构安排上应控制负债比例,企业债务资本成本增大。下列企业中最不适宜采用高负债资本结构的是( ),因此高新技术企业不适宜采用高负债资本结构影响企业资本结构决策的有()

06:31

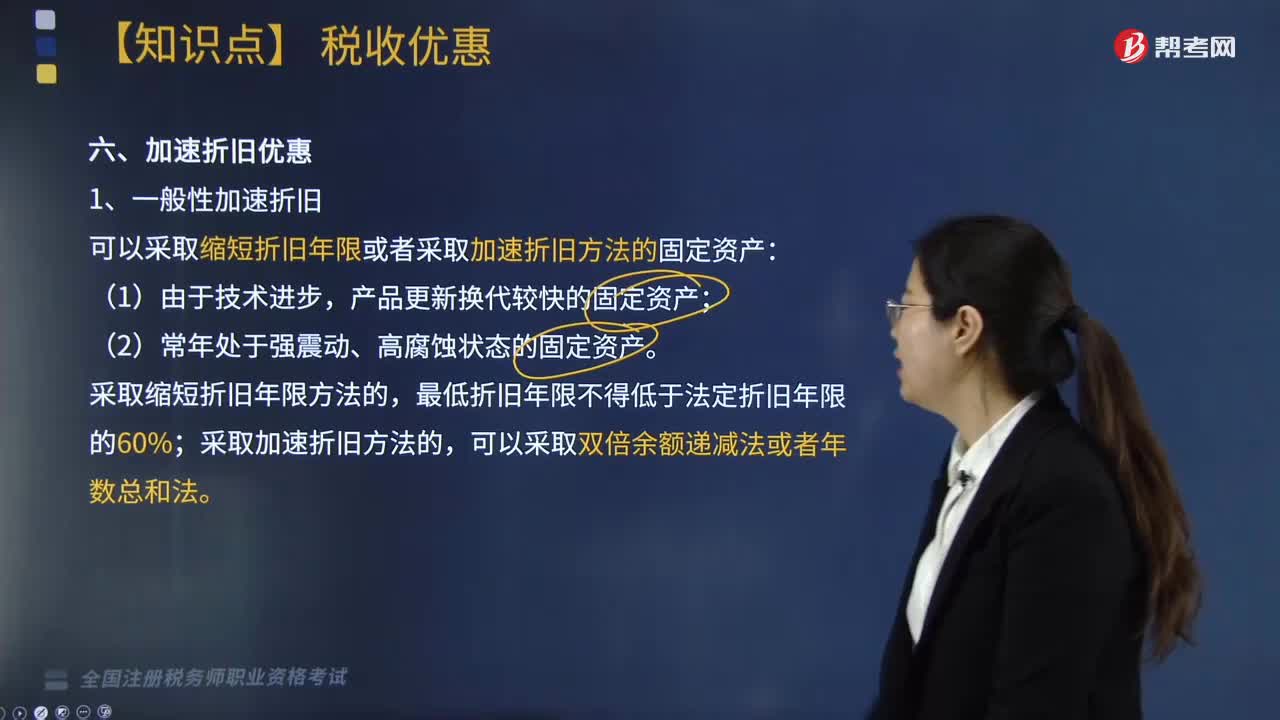

06:31加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

06:04

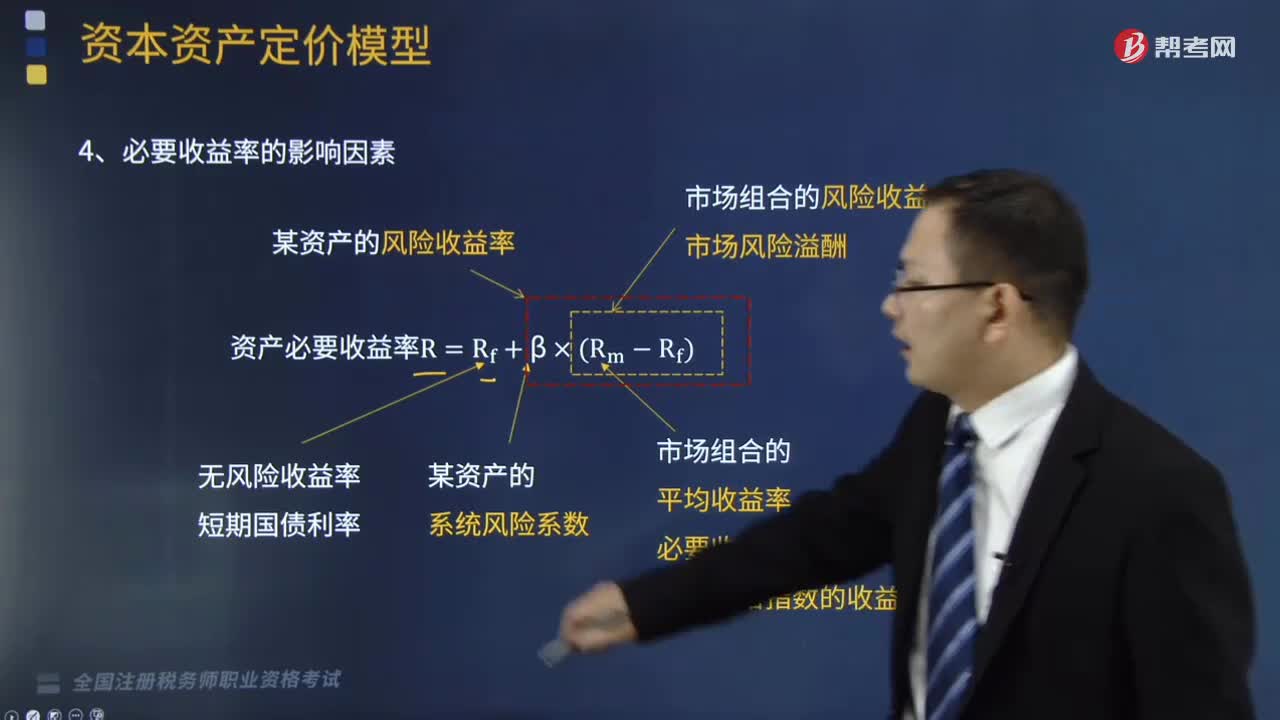

06:04必要收益率的影响因素包括哪些?:必要收益率的影响因素包括某资产的风险收益率、市场组合的风险收益率、市场风险溢酬、无风险收益率、短期国债利率、某资产的系统风险系数、市场组合的平均收益率、必要收益率、股票价格指数的收益率。A.市场风险溢酬反映了市场整体对风险的平均容忍度。C.市场风险溢酬附加在无风险收益率之上,市场风险溢酬的数值就越小,A.如果无风险收益率提高,则市场上所有资产的必要收益率均提高,C.如果市场风险溢酬提高。

05:51

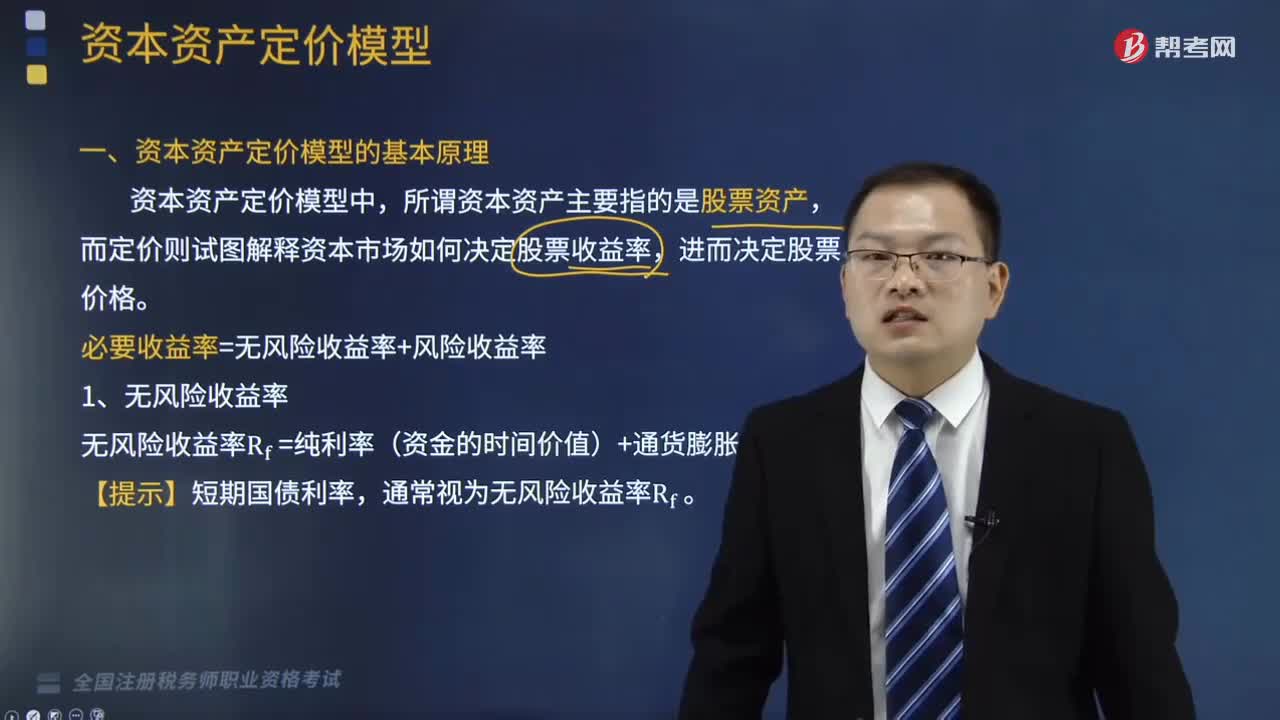

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

04:41

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

01:35

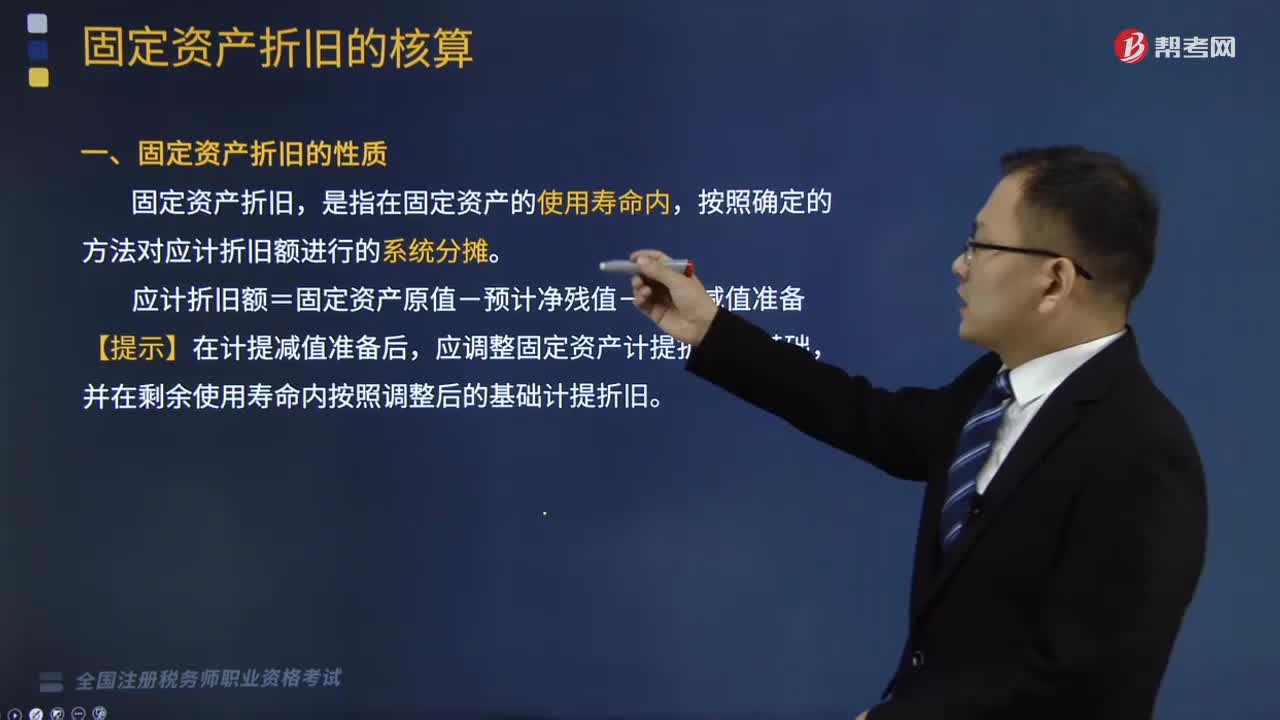

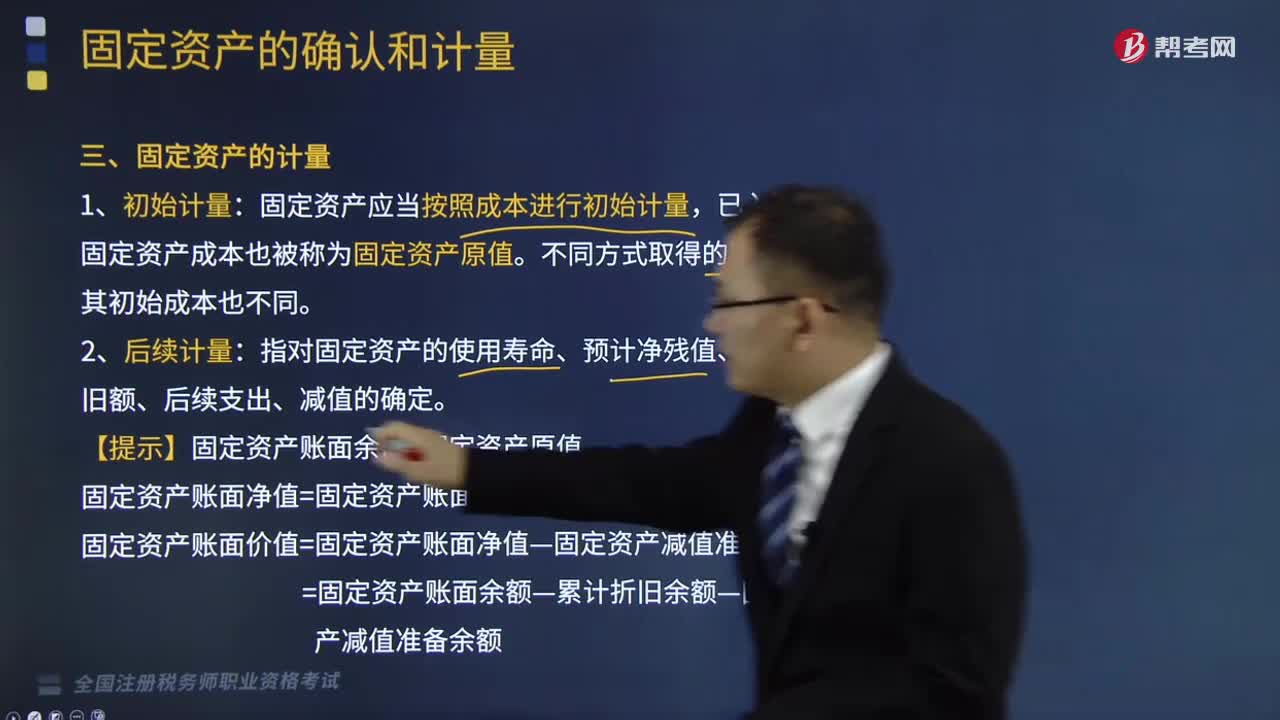

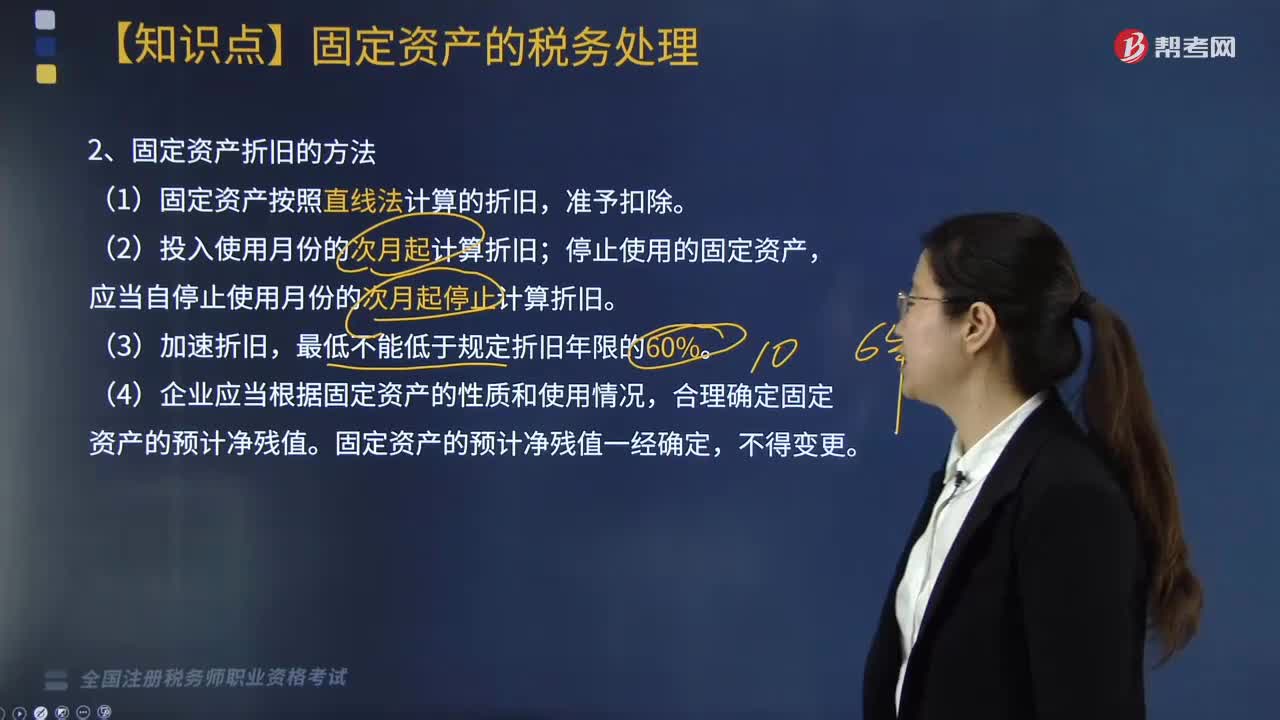

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

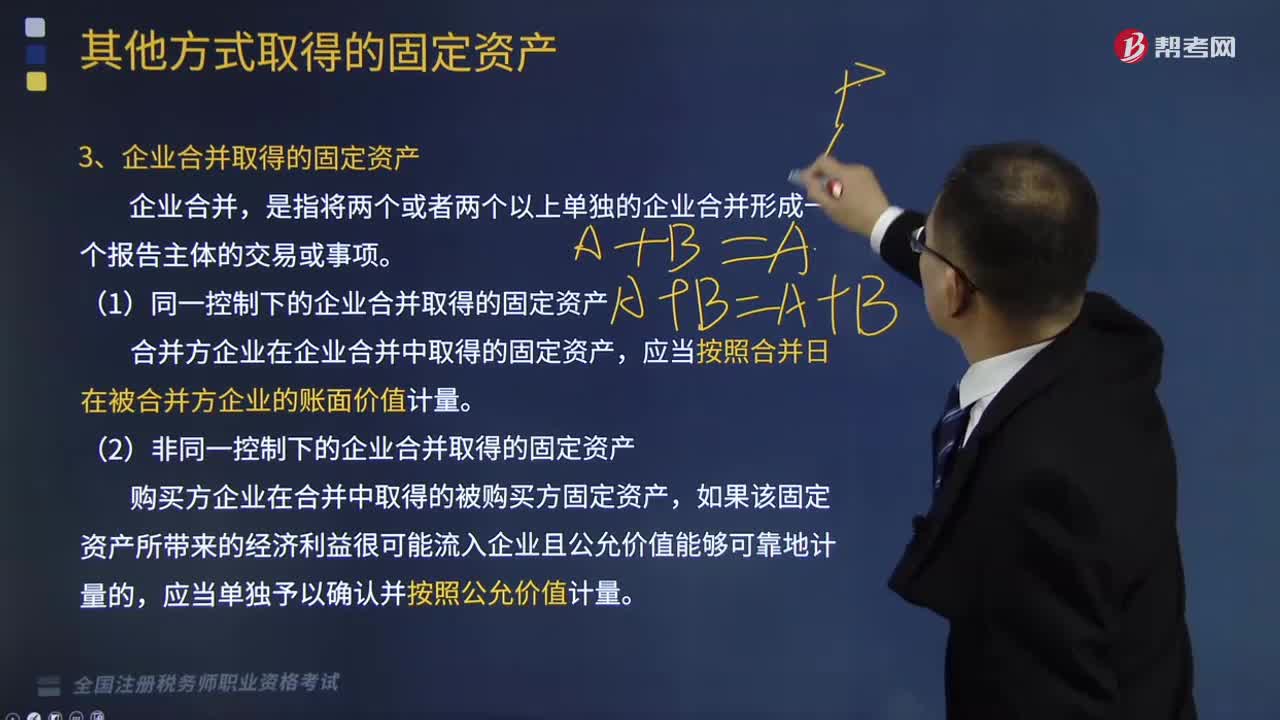

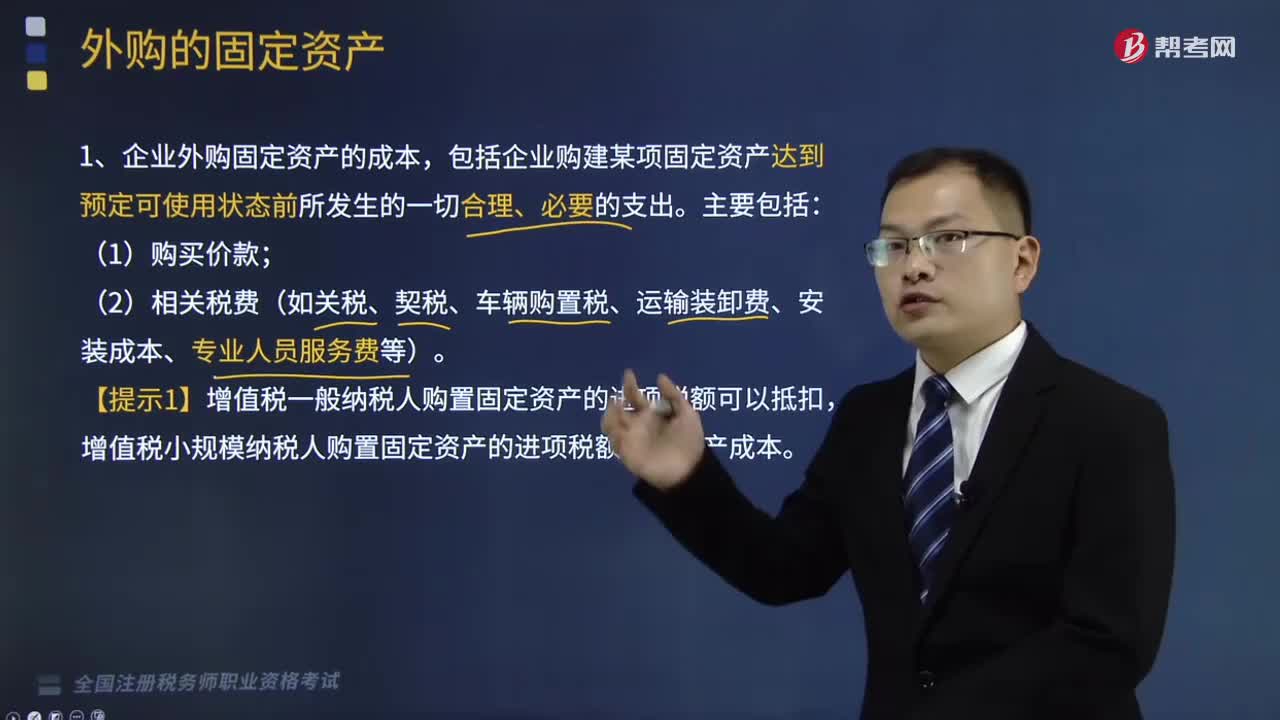

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日