下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

大家好,今天帮考网和你一起攻克企业重组的一般性税务处理—公允价值这个难关!请大家仔细阅读下面的内容,温习相关知识点。

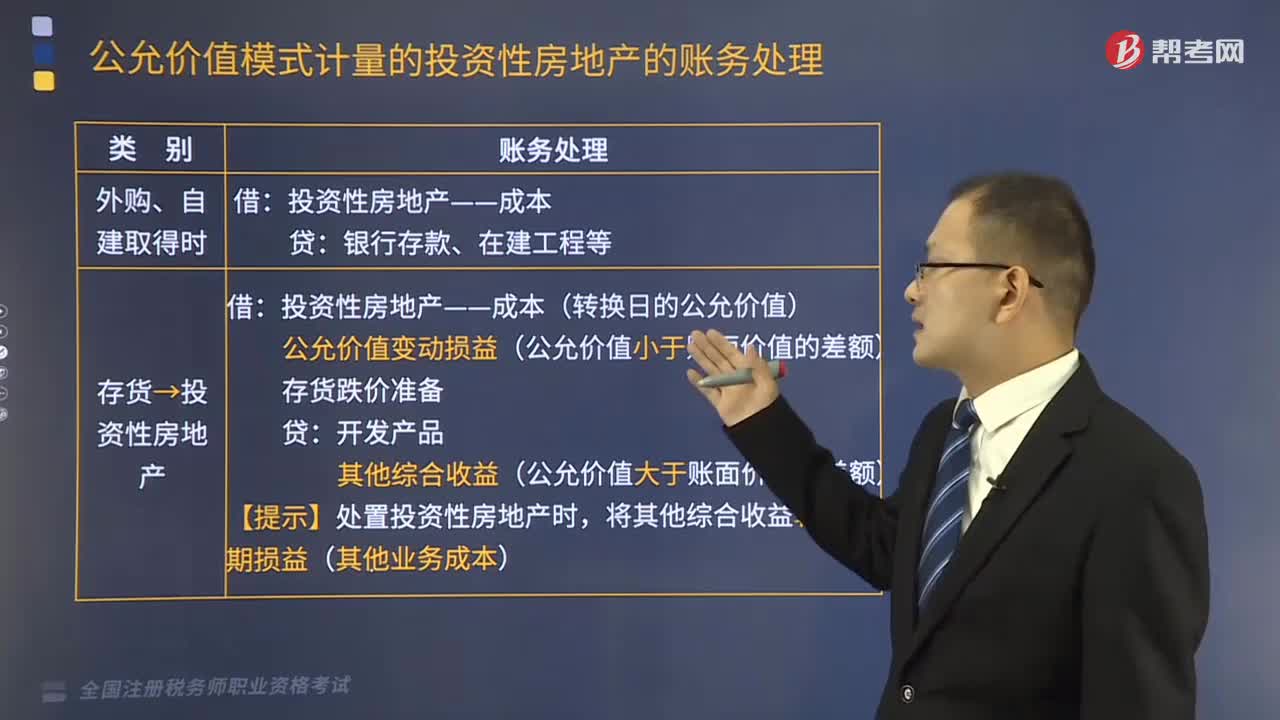

(一)企业重组的一般性税务处理—公允价值

债务重组

(1)以非货币性资产清偿债务,应当分解为:

①转让相关非货币性资产②按非货币性资产公允价值清偿债务两项业务,确认相关资产的转让所得或转让损失

(2)发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失

(3)债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失

股权、

资产收购

(1)被收购方应确认股权、资产转让所得或损失

(2)收购方取得股权或资产的计税基础应以公允价值为基础确定

企业合并

(1)合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础

(2)被合并企业及其股东都按清算进行所得税处理

(3)被合并企业的亏损不得在合并企业结转弥补

企业分立

(1)被分立企业对分立出去资产应按公允价值确认资产转让所得或损失

(2)分立企业应按公允价值确认接受资产的计税基础

(3)被分立企业继续存在时,其股东取得的对价应视同被分立企业分配进行处理

(4)被分立企业不再继续存在时,被分立企业及其股东都应按清算进行所得税处理

(5)企业分立相关企业的亏损不得相互结转弥补

(二)企业重组的特殊性税务处理

适用特殊性处理的条件(同时满足)

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的

(2)被收购、合并或分立部分的资产或股权比例符合规定的比例(50%以上)

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动

(4)重组交易对价中涉及股权支付金额符合规定比例(85%以上)

(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权

重组的特殊性处理

(1)企业债务重组:

①企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额

②企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定

(2)股权收购、资产收购

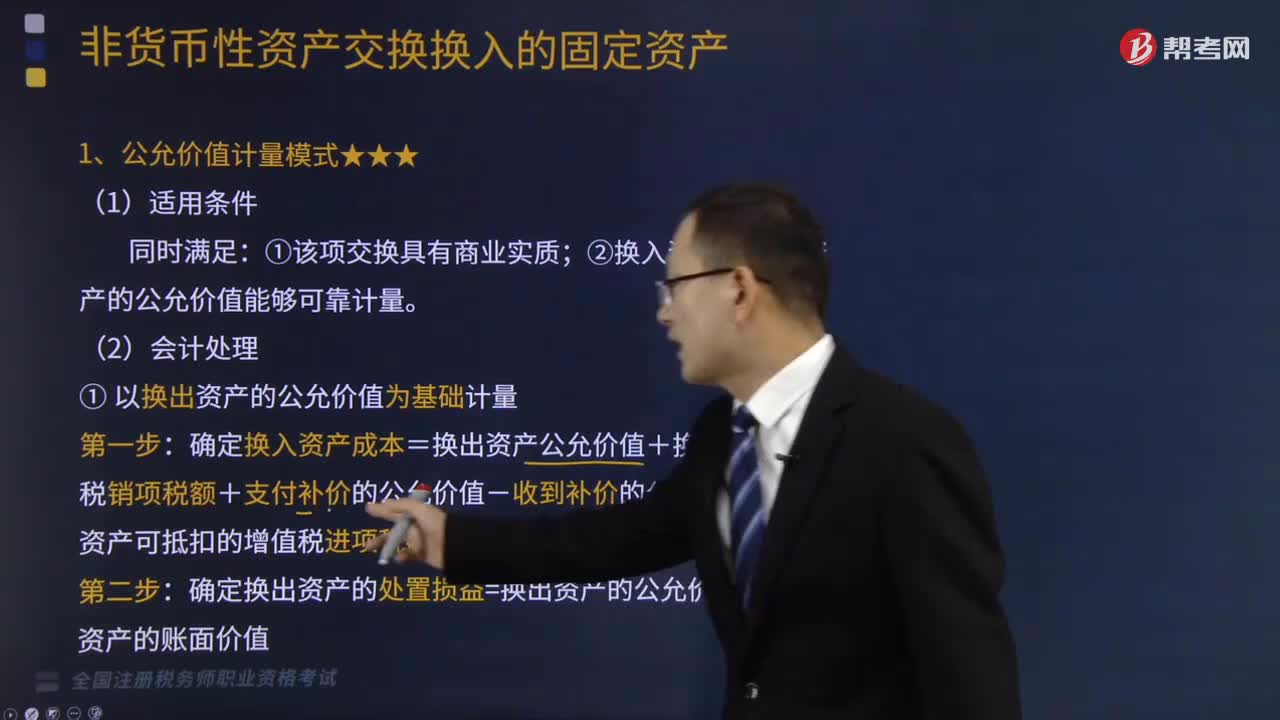

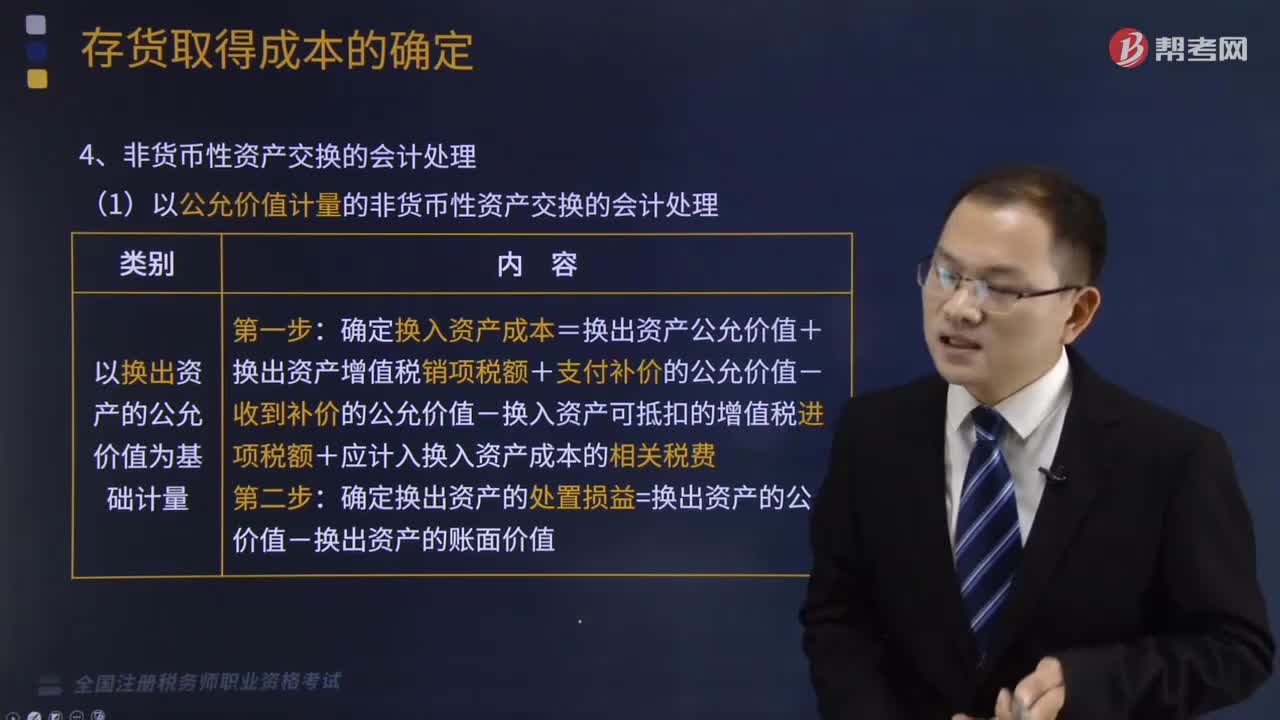

①对交易中股权支付部分:暂不确认有关资产的转让所得或损失,按原计税基础确认新资产或负债的计税基础

②对交易中非股权支付部分:按公允价值确认资产的转让所得或损失,按公允价值确认资产或负债的计税基础:非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

(3)合并、分立

①被合并企业合并前的亏损可由合并企业弥补,补亏限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率

②被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补

(三)股权、资产划转

划转的

类型

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产

符合的

条件

凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益

特殊性税务处理

(1)划出方企业和划入方企业均不确认所得

(2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定

(3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除

生命之灯是激情点燃的,生命之舟是奋斗前进的。准备税务师考试的小伙伴们需要付出代价才能成功,而努力就是一种代价。大家要抓住剩余的学习时间,努力实现自己的目标。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料