下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:48

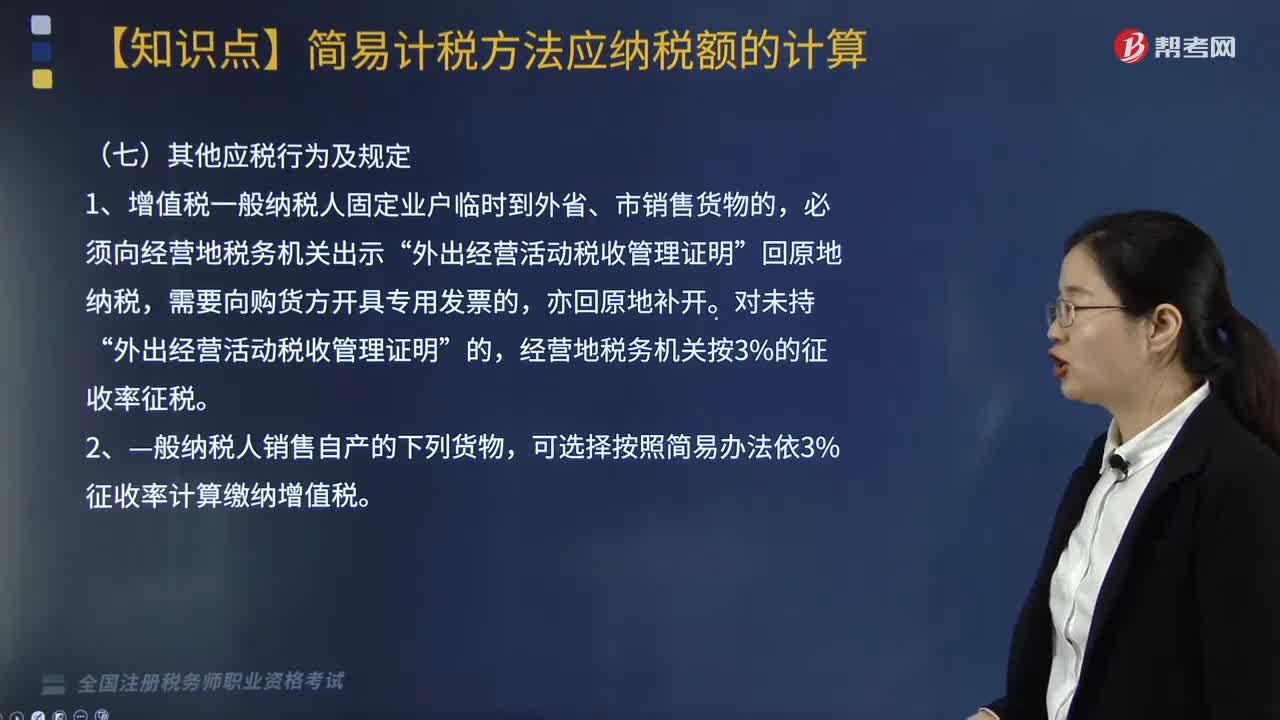

08:48“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

05:55

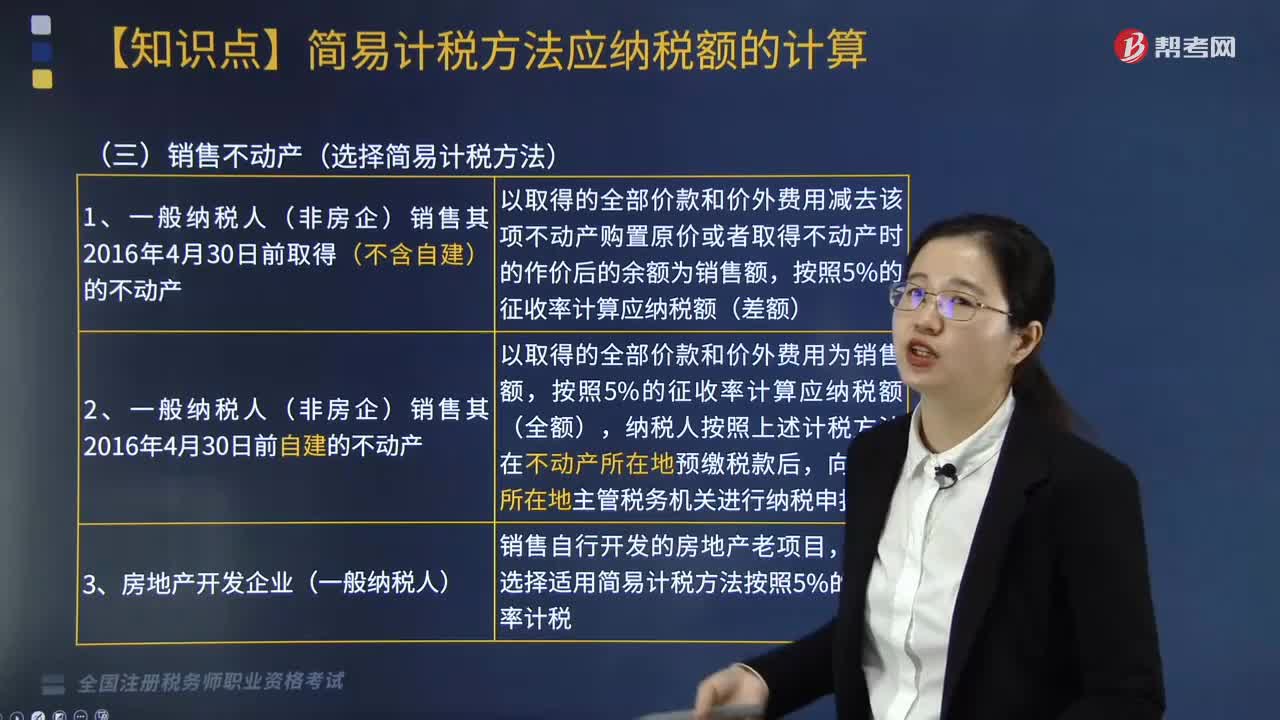

05:55“营改增”后一般纳税人按简易方法计税的销售不动产有哪些?:后一般纳税人按简易方法计税的销售不动产有“1.一般纳税人(非房企)销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额”2.一般纳税人(非房企)销售其2016年4月30日前自建的不动产以取得的全部价款和价外费用为销售额。

04:42

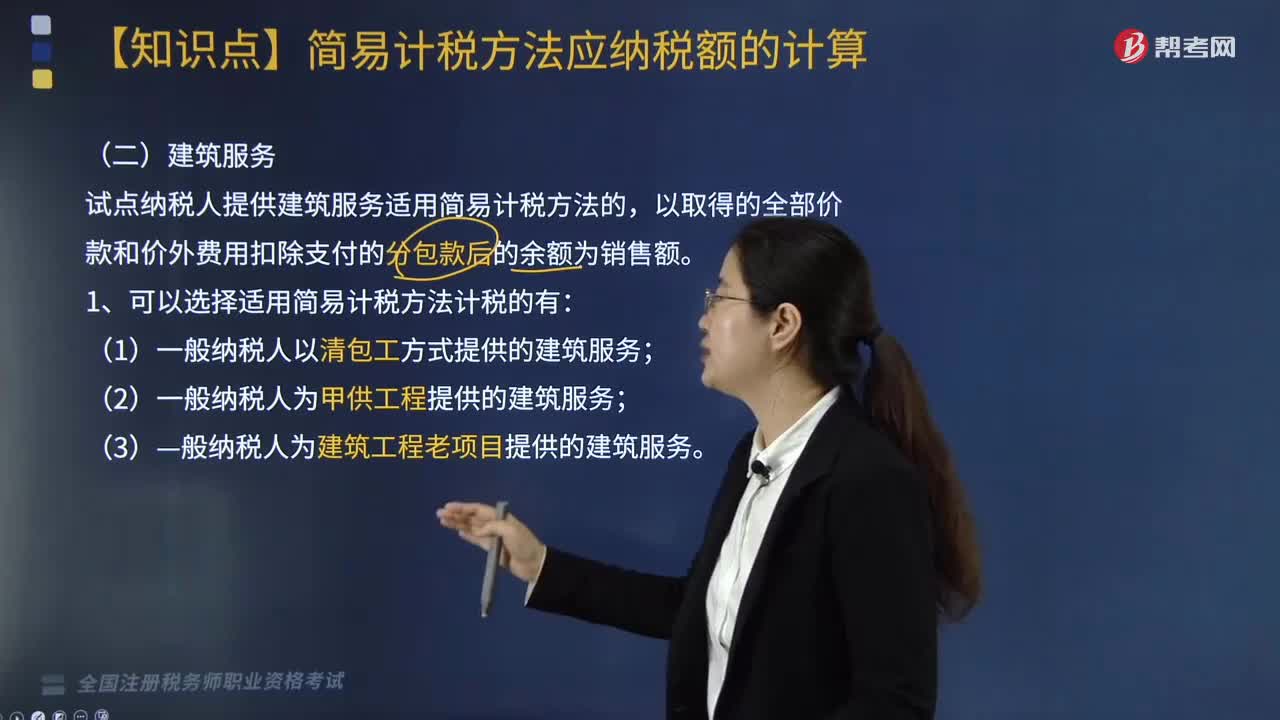

04:42“营改增”后一般纳税人按简易方法计税的建筑服务有哪些?:后一般纳税人按简易方法计税的建筑服务有“1.可以选择适用简易计税方法计税的有”(1)一般纳税人以清包工方式提供的建筑服务:2.一般纳税人销售自产机器设备的同时提供安装服务;应分别核算机器设备和安装服务的销售额。安装服务可以按照甲供工程选择适用简易计税方法计税,其安装服务可按甲供选择简易计税,一般纳税人销售外购机器设备的同时提供安装服务。分别核算机器设备和安装服务的销售额。

04:03

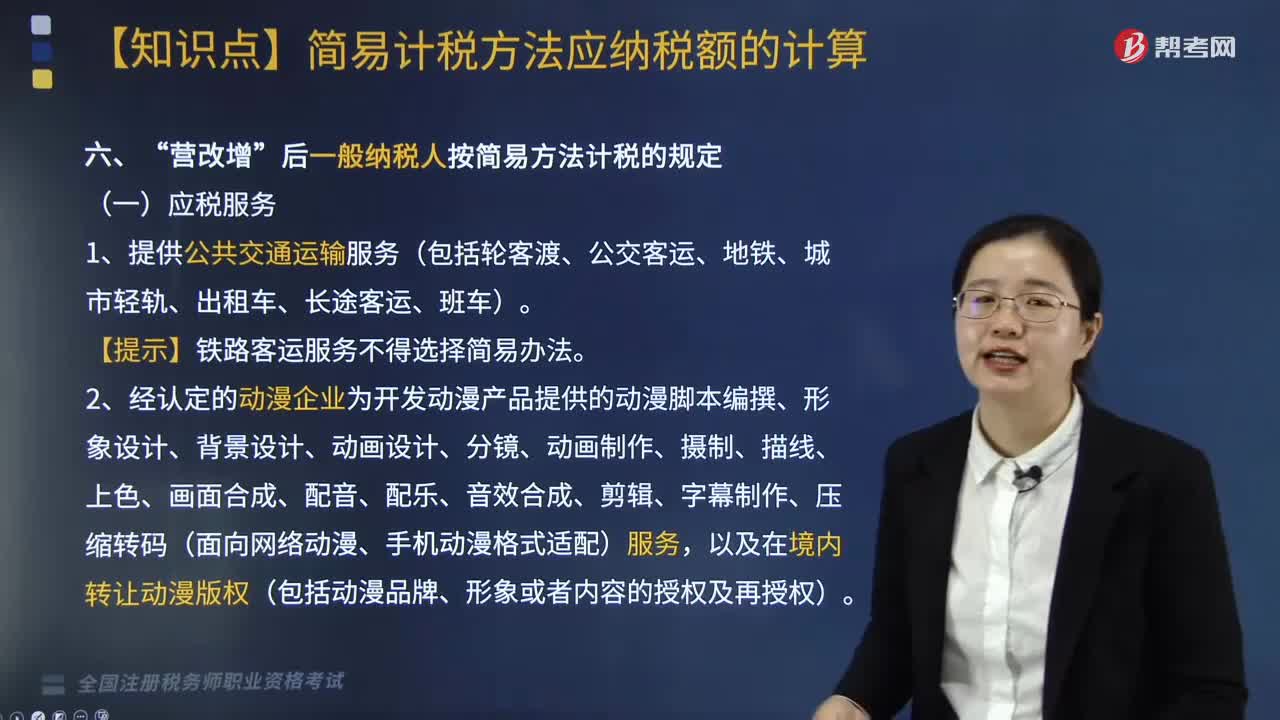

04:03“营改增”后一般纳税人按简易方法计税的应税服务有哪些?:后一般纳税人按简易方法计税的应税服务有“【提示】铁路客运服务不得选择简易办法:3.电影放映服务、仓储服务、装卸搬运服务、收派服务、教育辅助服务和文化体育服务,试点之日前取得的有形动产为标的物提供的经营租赁服务“6.提供物业管理服务的纳税人”

03:22

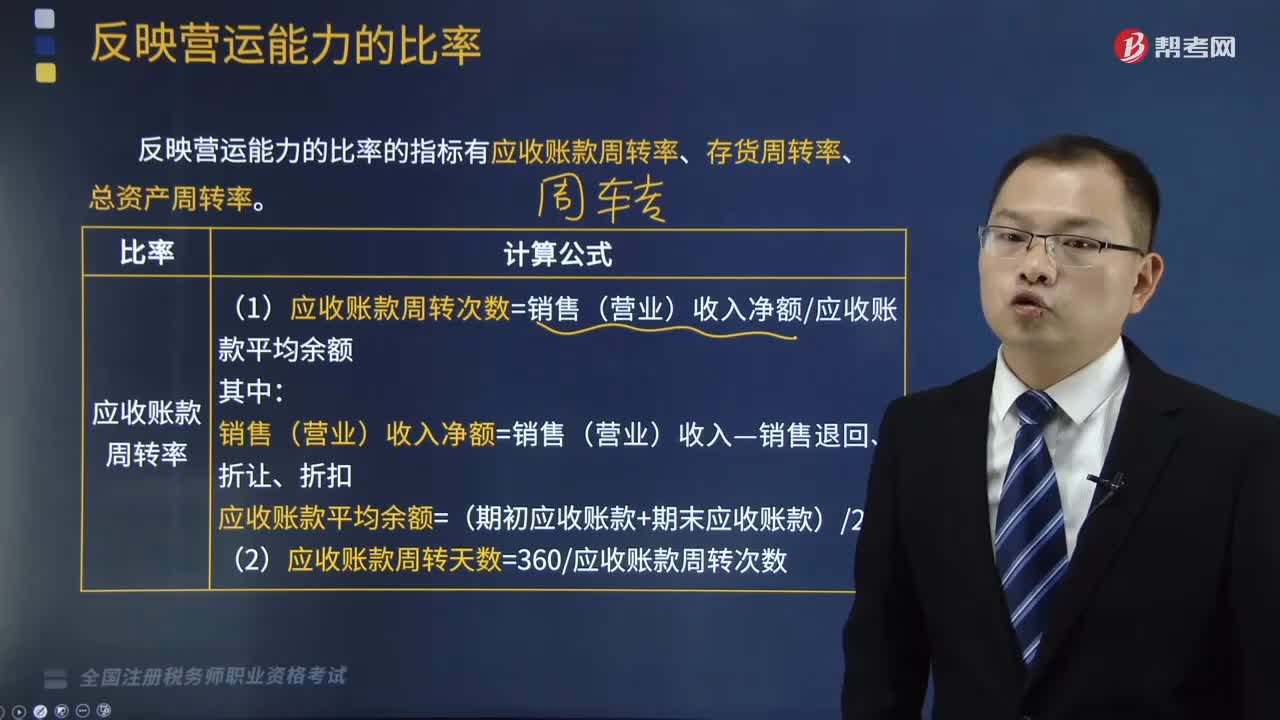

03:22反映企业营运能力的比率的指标有哪些?:反映企业营运能力的比率的指标有应收账款周转率、存货周转率、总资产周转率。(1)应收账款周转次数=销售(营业)收入净额应收账款平均余额:(1)存货周转次数=销货成本存货平均余额。存货的平均余额=(期初存货+期末存货)2,(2)存货周转天数=360存货周转次数,(1)总资产周转次数=销售(营业)收入净额平均资产总额,(2)总资产周转天数=360总资产周转次数。说明该项资产周转效率越高。

07:00

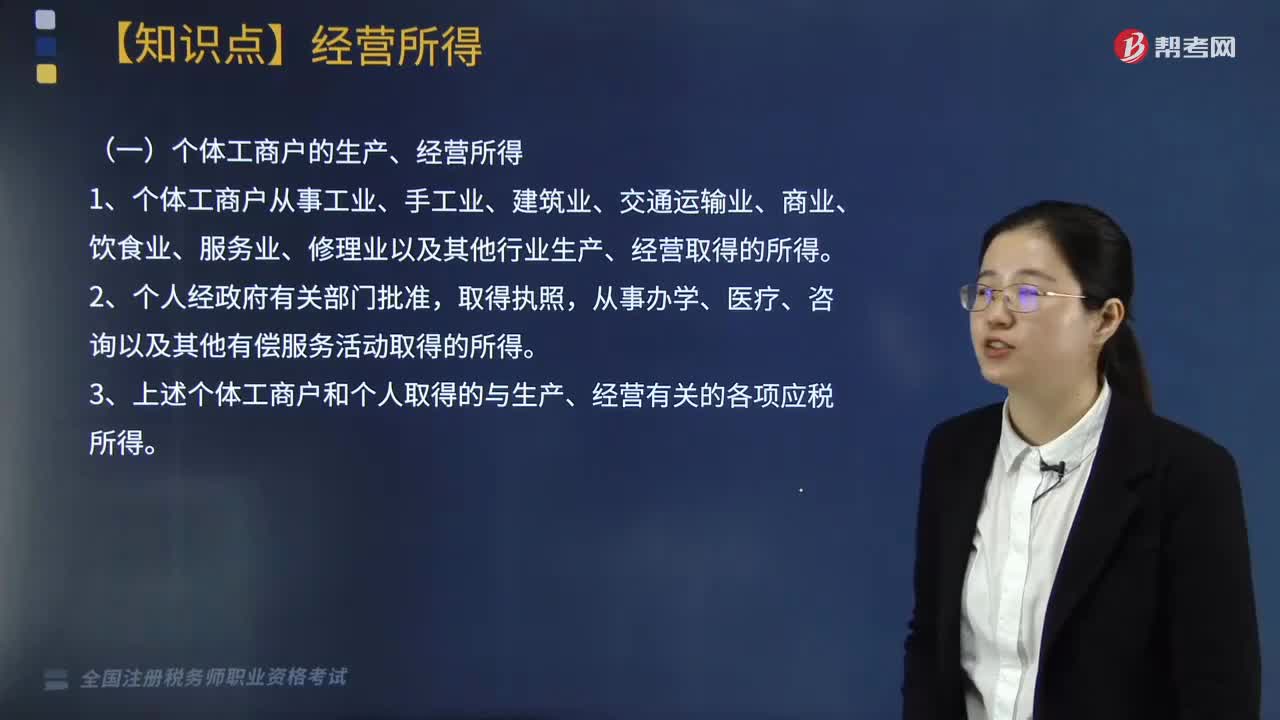

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

06:04

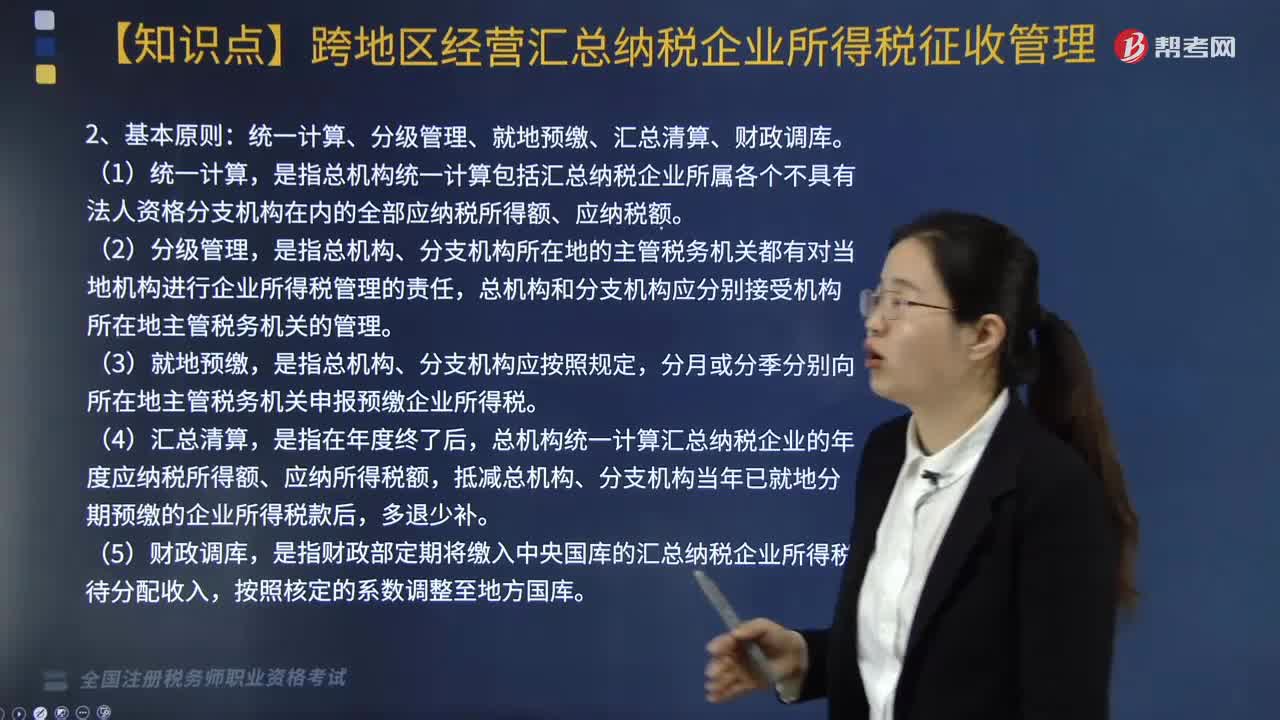

06:04跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

04:39

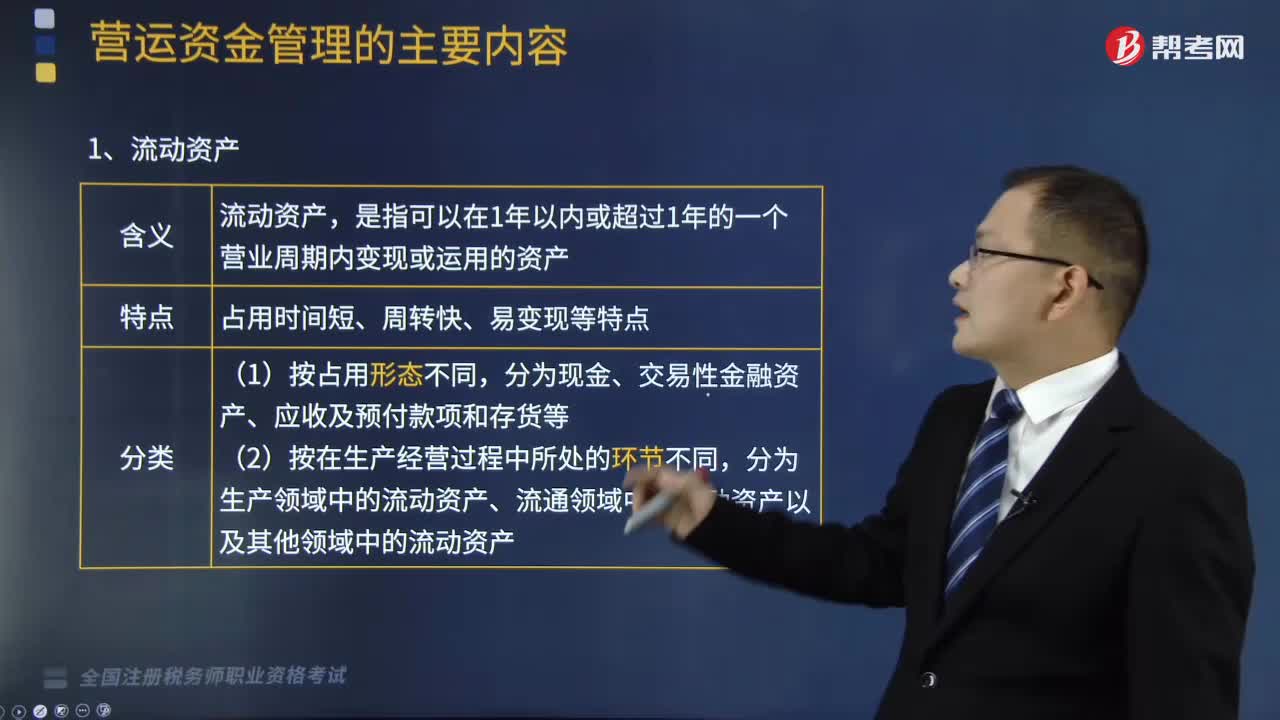

04:39营运资金的管理包括哪些?以及营运资金有哪些特点?:以及营运资金有哪些特点?营运资金是指在企业生产经营活动中占用在流动资产上的资金。广义的营运资金是指一个企业流动资产的总额;狭义的营运资金是指流动资产减去流动负债后的余额。这里指的是狭义的营运资金概念。营运资金的管理既包括流动资产的管理,也包括流动负债的管理。是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产:可以分成应付金额确定的流动负债和应付金额不确定的流动负债;

07:31

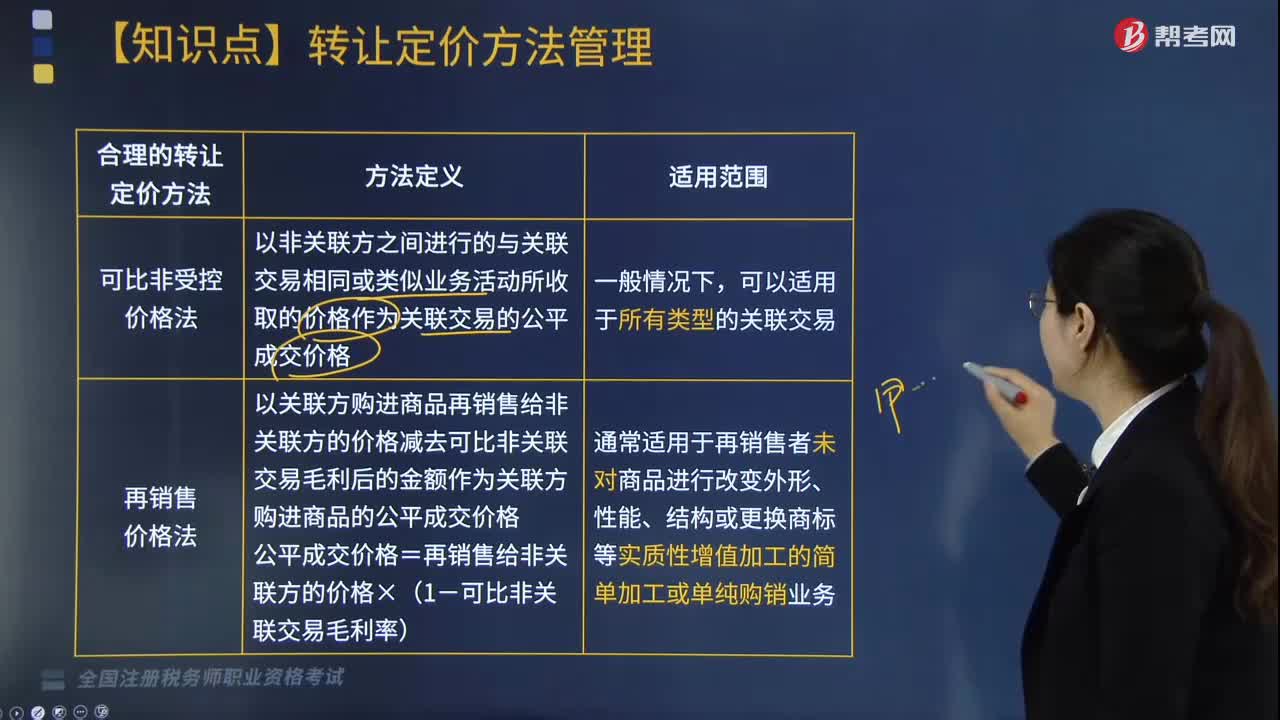

07:31特别纳税调整中合理的转让定价方法有哪几种?:合理的转让定价的方法有可比非受控价格法、再销售价格法、成本加成法、交易净利润法以及利润分割法,以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。关联交易的合理成本x(1+可比非关联交易成本加成率):以可比非关联交易的利润率指标确定关联交易的净利润:通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

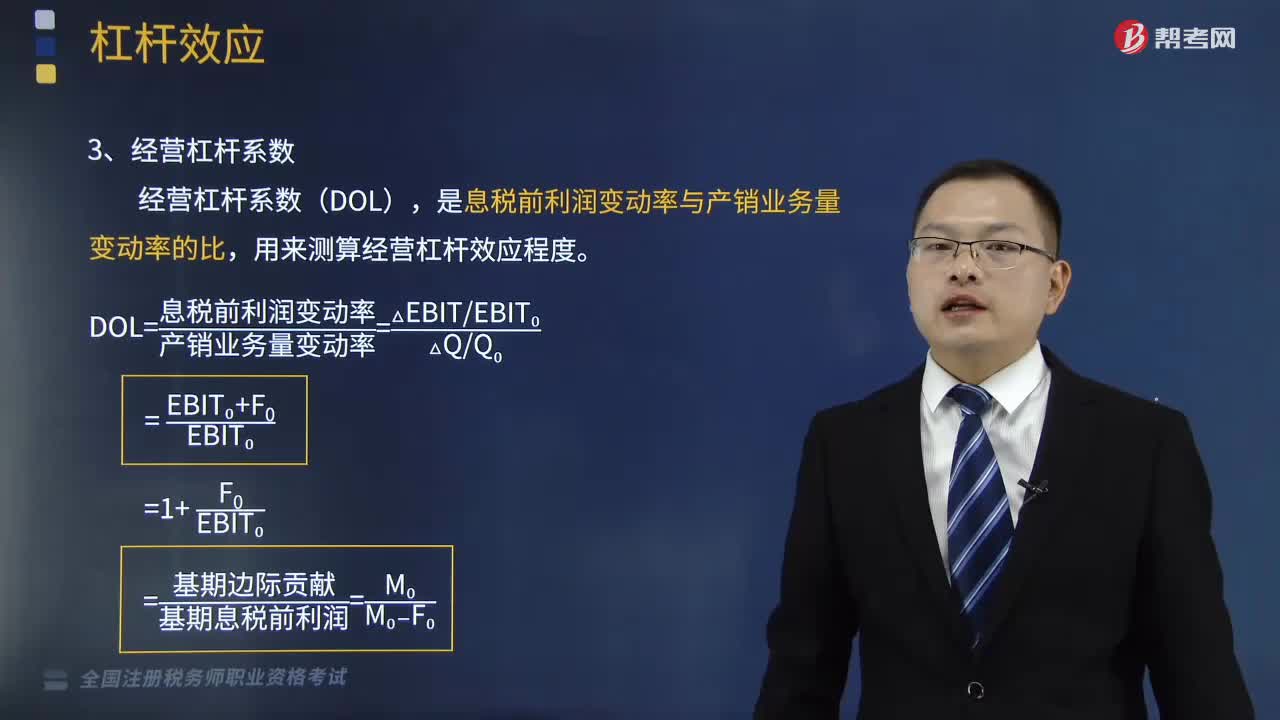

10:53

10:53经营杠杆系数的计算公式是什么?:经营杠杆系数的计算公式是什么?是息税前利润变动率与产销业务量变动率的比,DOL=息税前利润变动率产销业务量变动率=(△EBITEBIT0)(△QQ0):=基期边际贡献基期息税前利润=M0(M0-F0);【提示1】息税前利润水平受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响,【提示3】经营杠杆放大了市场和生产等因素变化对利润波动的影响。

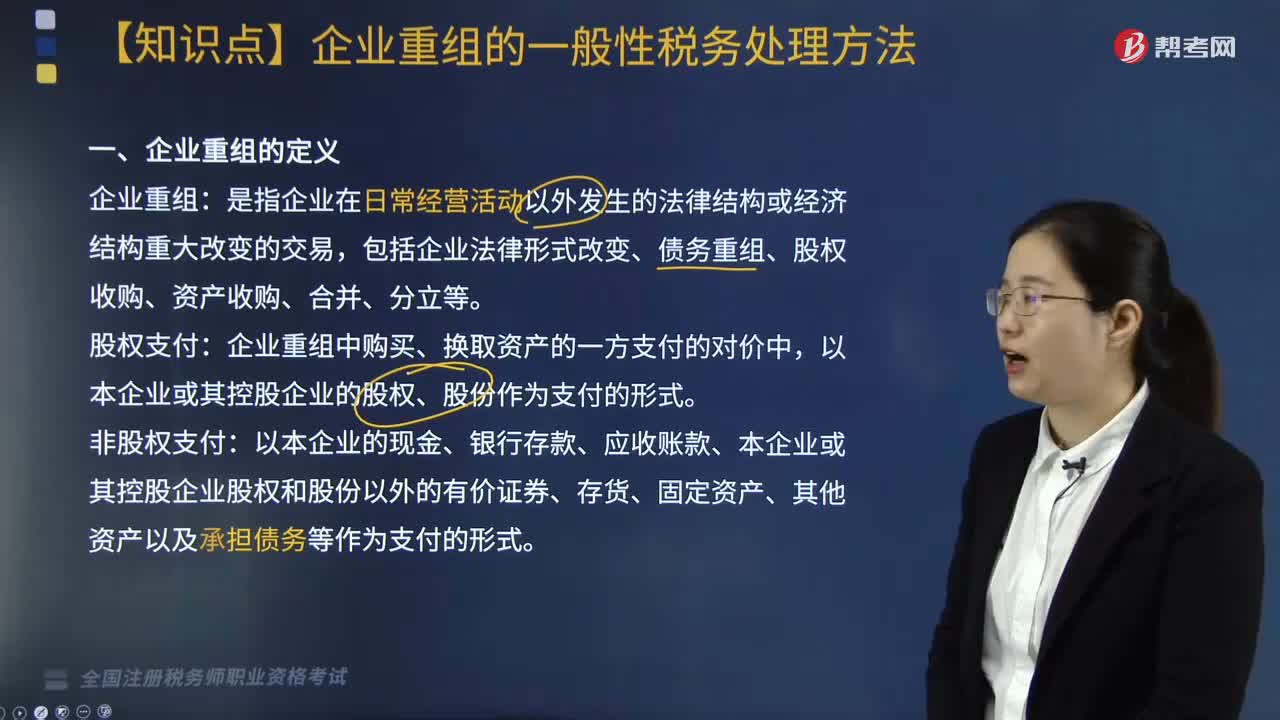

08:20

08:20企业重组的一般性税务处理方法有哪些?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等:以本企业的现金、银行存款、应收账款、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,应当分解为转让相关非货币性资产(视同销售)、按非货币性资产公允价值清偿债务两项业务。

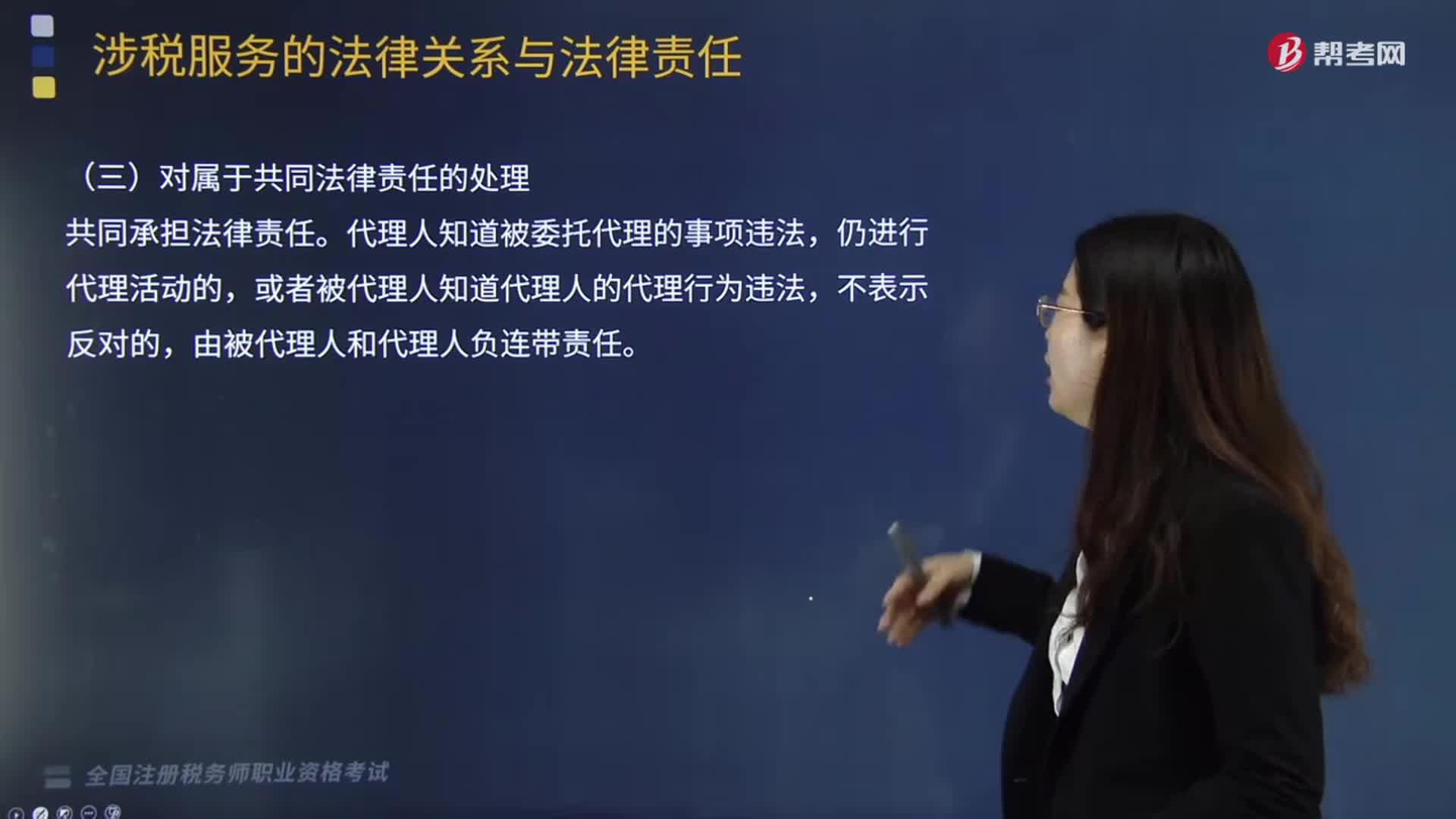

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日