下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

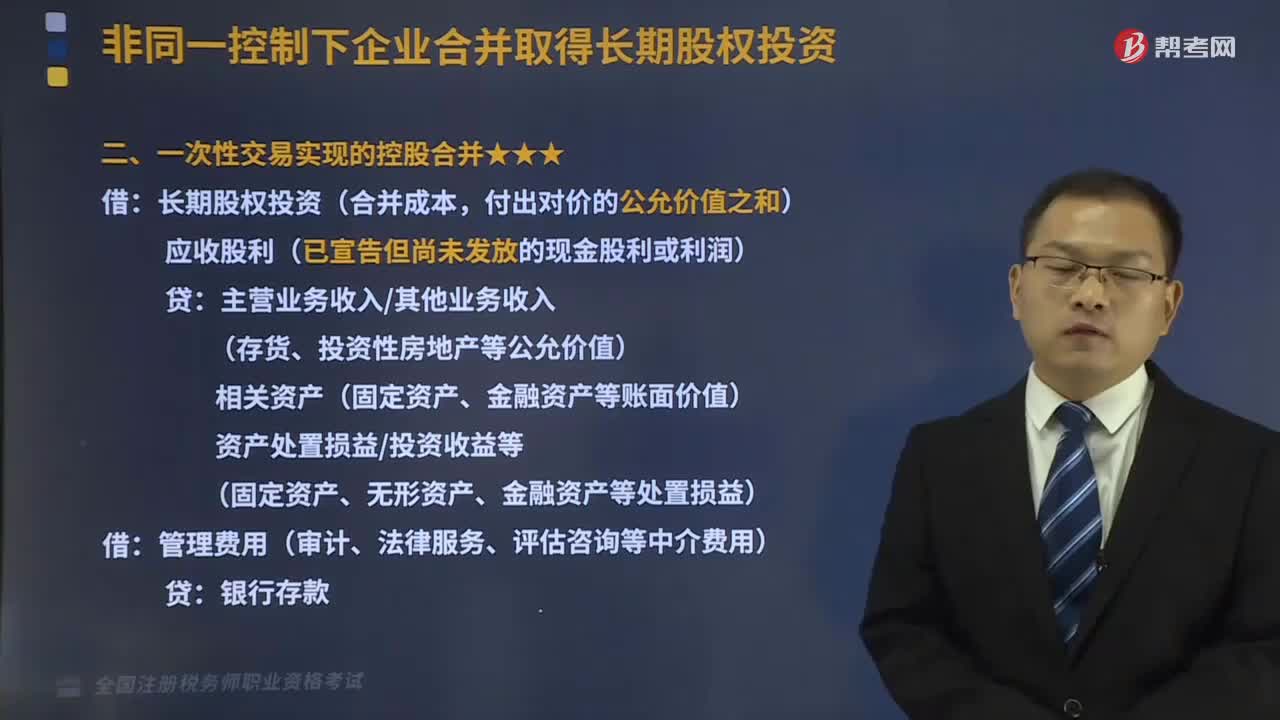

00:49一次性交易实现的控股合并是指什么?:一次性交易实现的控股合并是指什么?长期股权投资(合并成本,付出对价的公允价值之和):应收股利(已宣告但尚未发放的现金股利或利润):贷:主营业务收入其他业务收入(存货、投资性房地产等公允价值)相关资产(固定资产、金融资产等账面价值)资产处置损益投资收益等(固定资产、无形资产、金融资产等处置损益)借管理费用(审计、法律服务、评估咨询等中介费用)贷银行存款

04:55

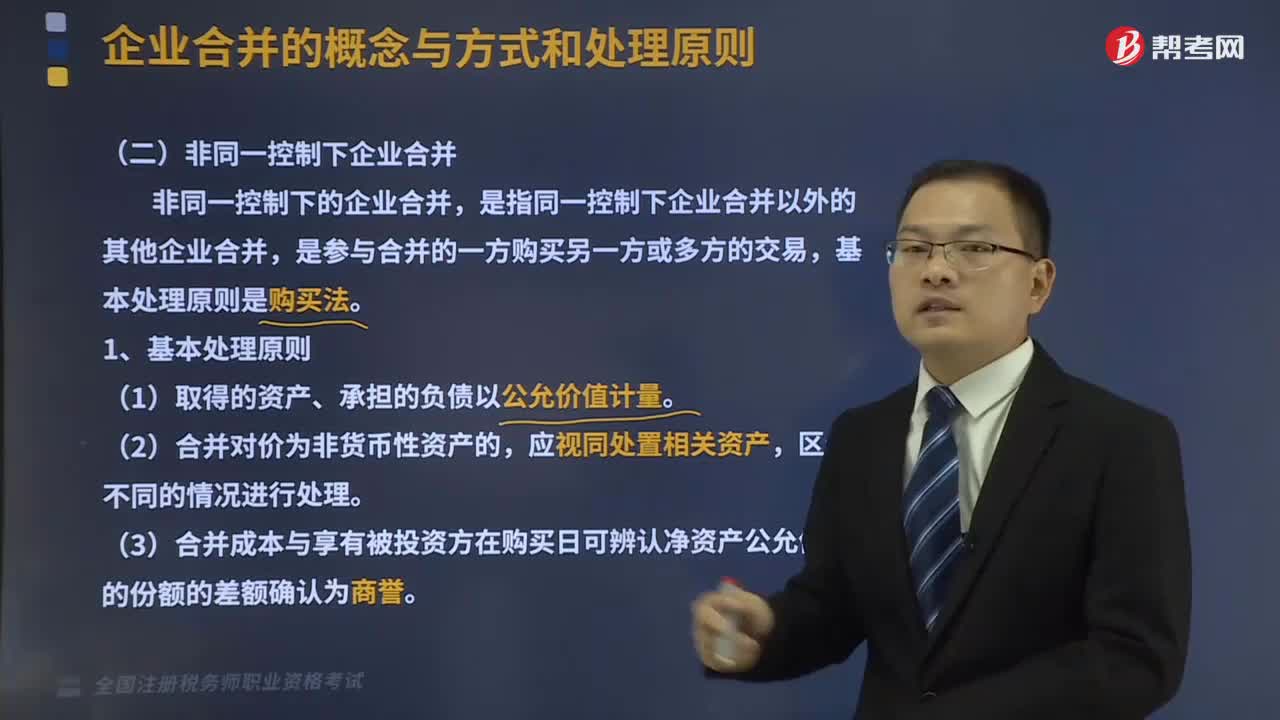

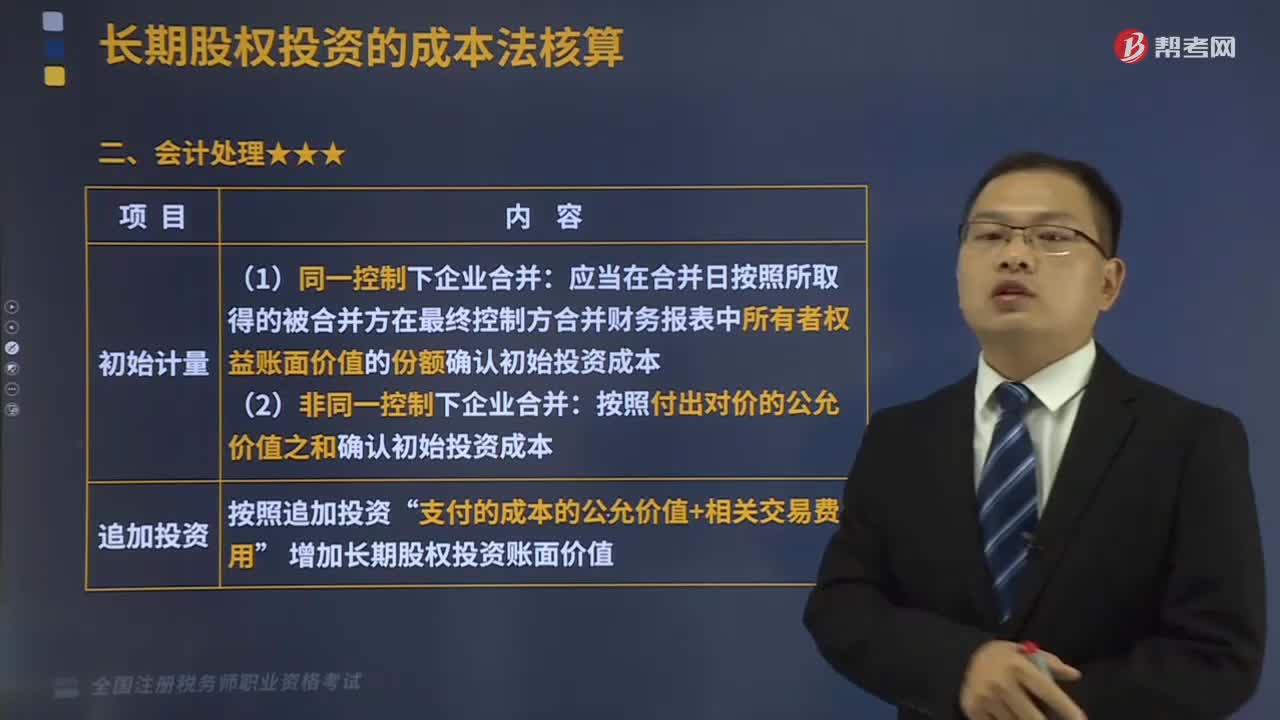

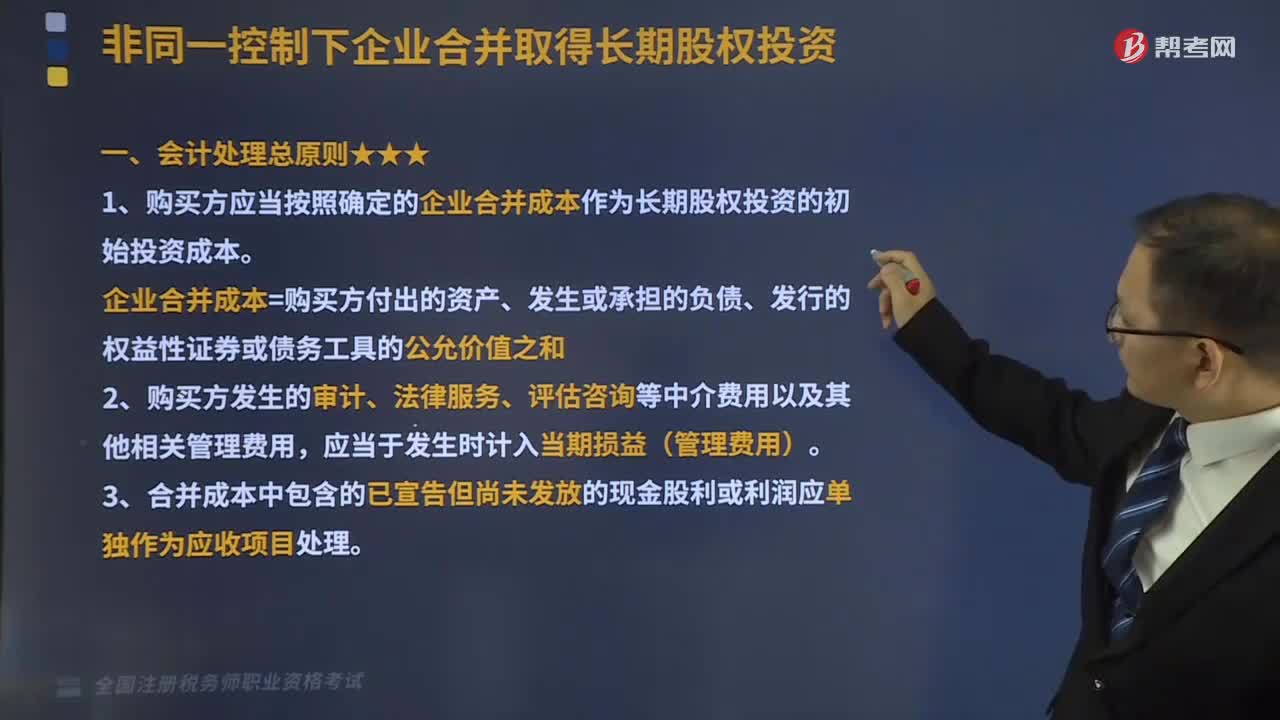

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

02:58

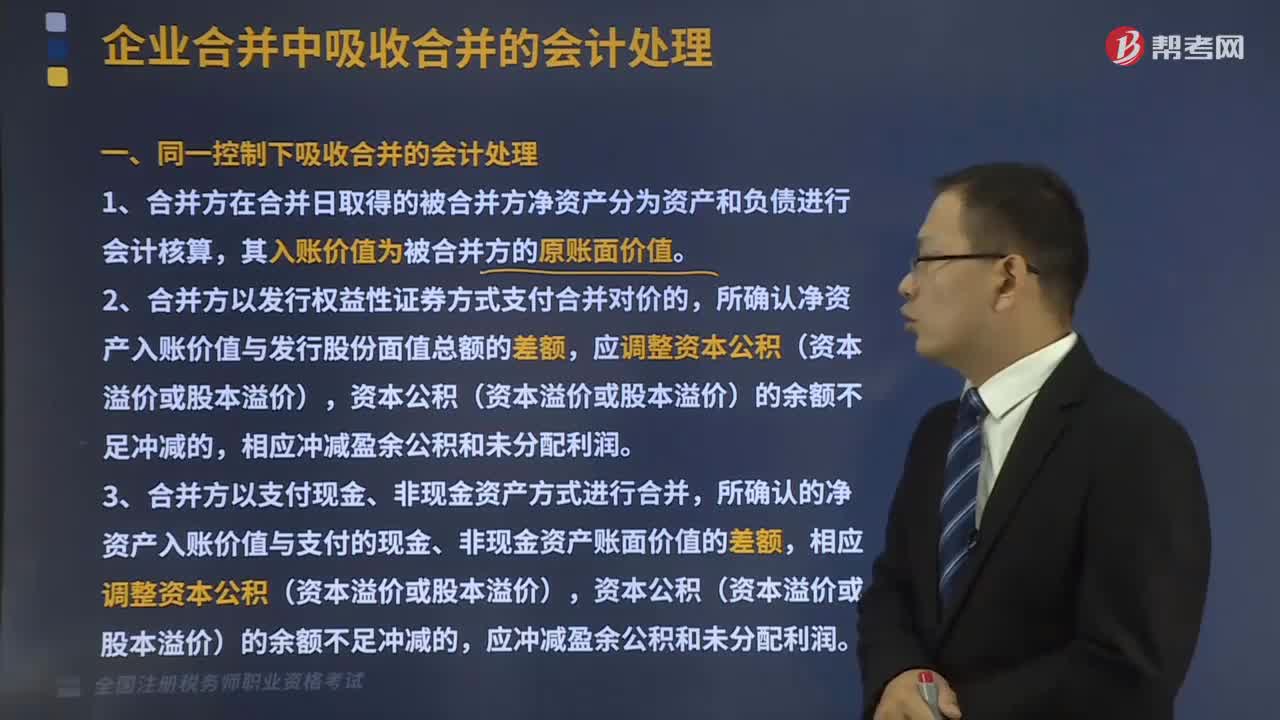

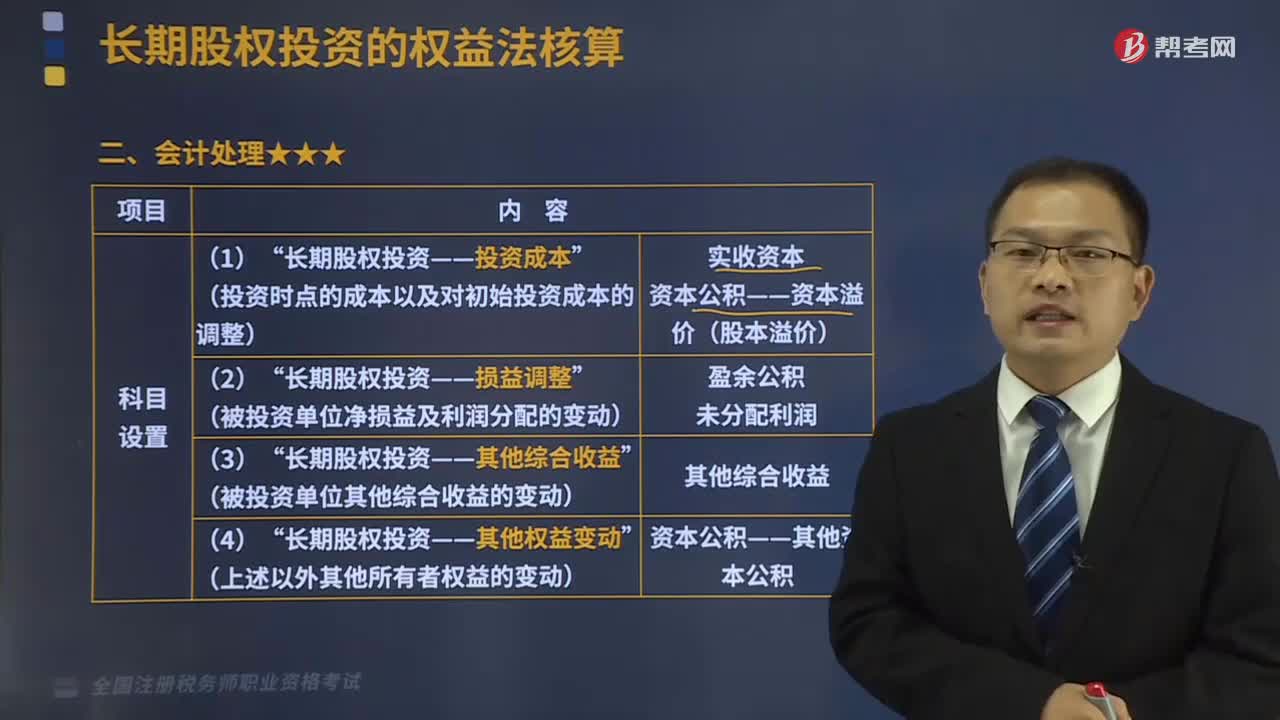

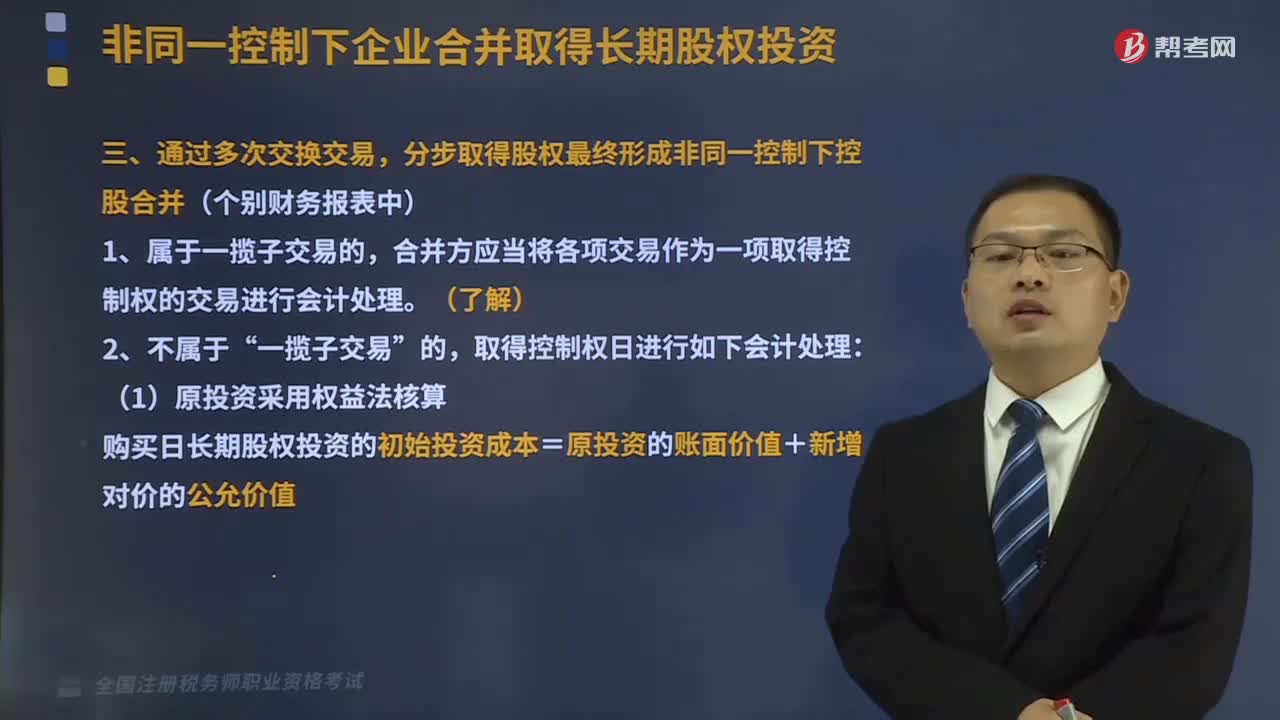

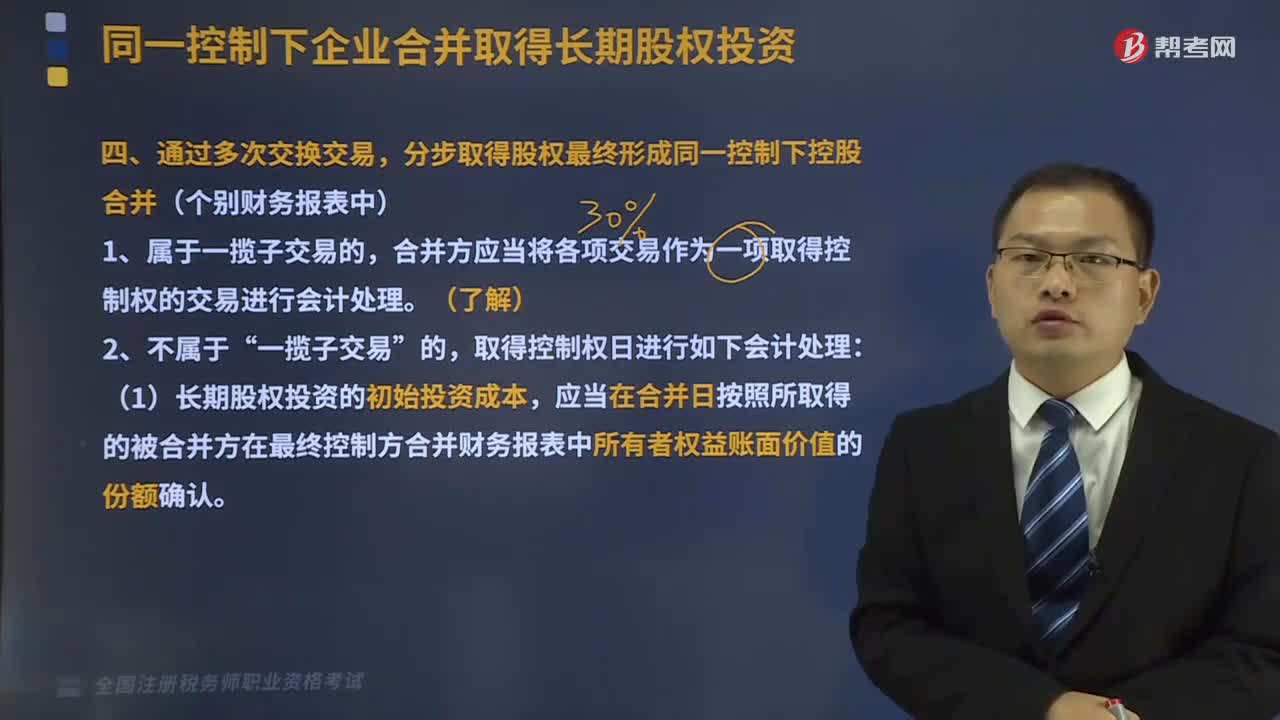

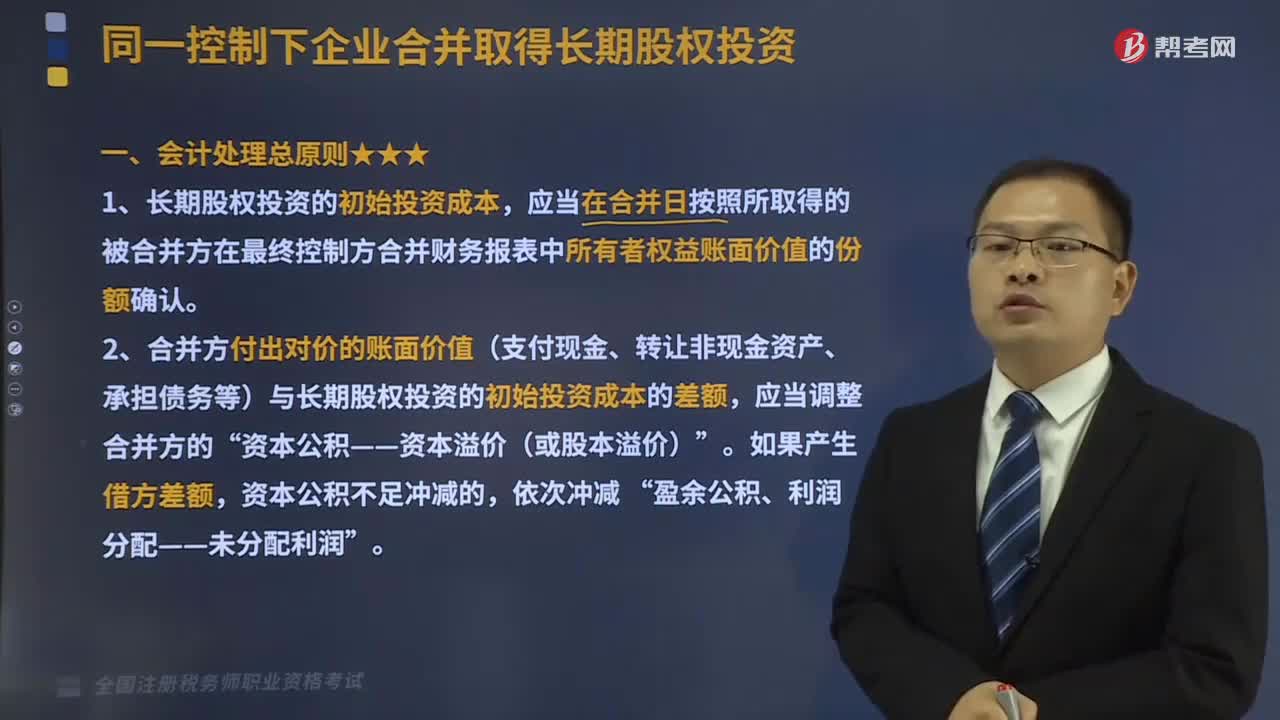

02:58通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?:通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?1、属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。一揽子交易,取得控制权日进行如下会计处理,(1)长期股权投资的初始投资成本。应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认“初始投资成本“

13:03

13:03同一会计处理总原则是什么?:应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认。2、合并方付出对价的账面价值(支付现金、转让非现金资产、承担债务等)与长期股权投资的初始投资成本的差额,【了解】在按照合并日应享有被合并方所有者权益账面价值的份额确认长期股权投资的初始投资成本时。则应当以合并日被合并方的合并财务报表为基础确定长期股权投资的成本。

02:45

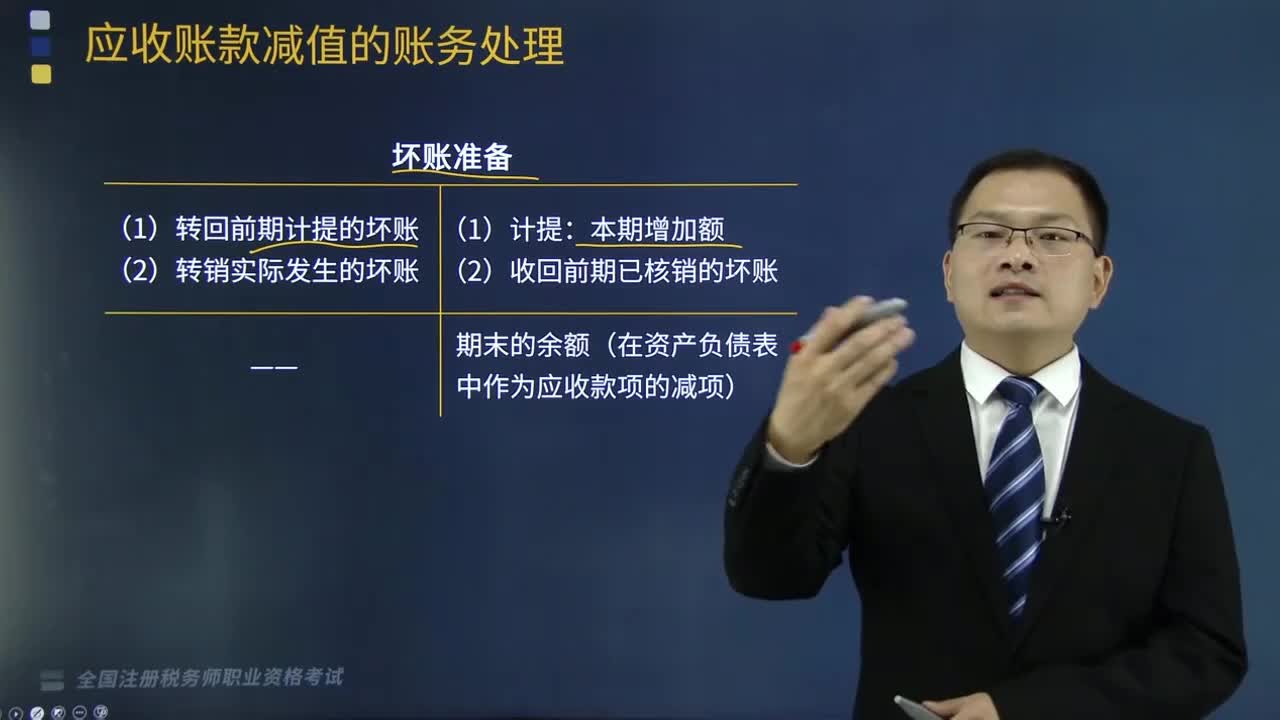

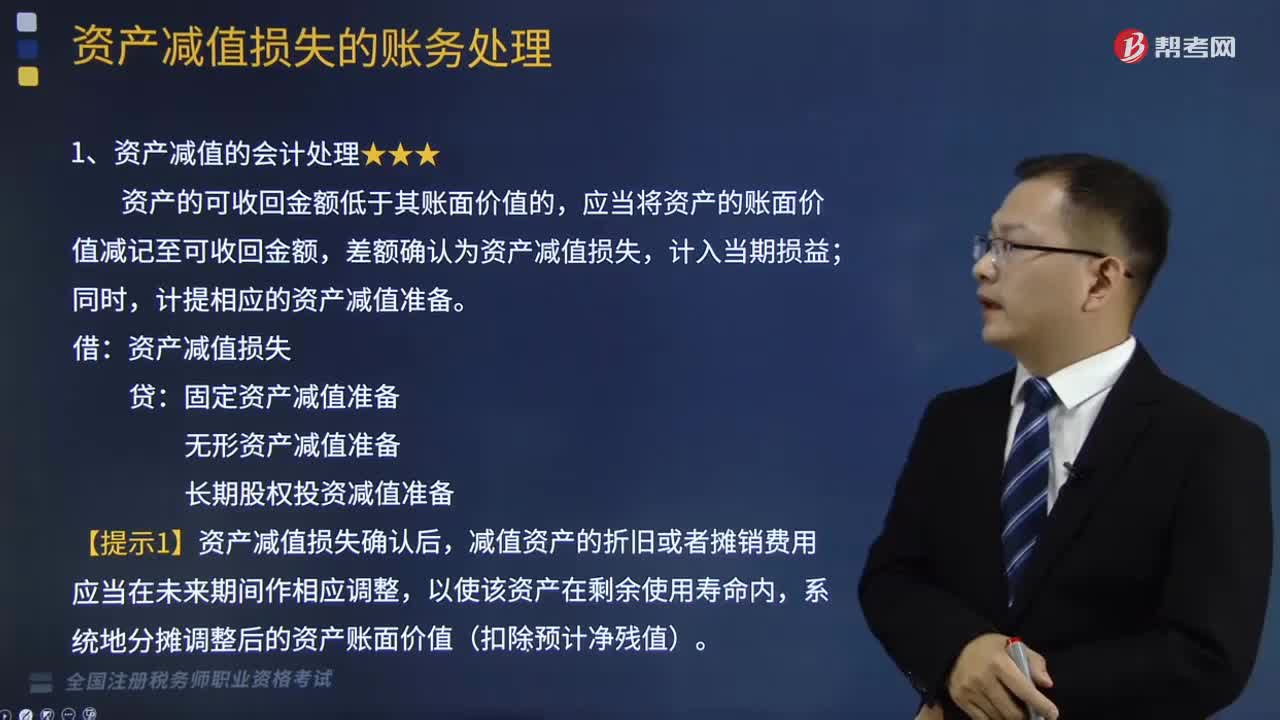

02:45资产减值的会计处理是怎样的?:资产减值的会计处理是怎样的?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,差额确认为资产减值损失,计提相应的资产减值准备。资产减值损失:固定资产减值准备,无形资产减值准备,长期股权投资减值准备。【提示1】资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

04:56

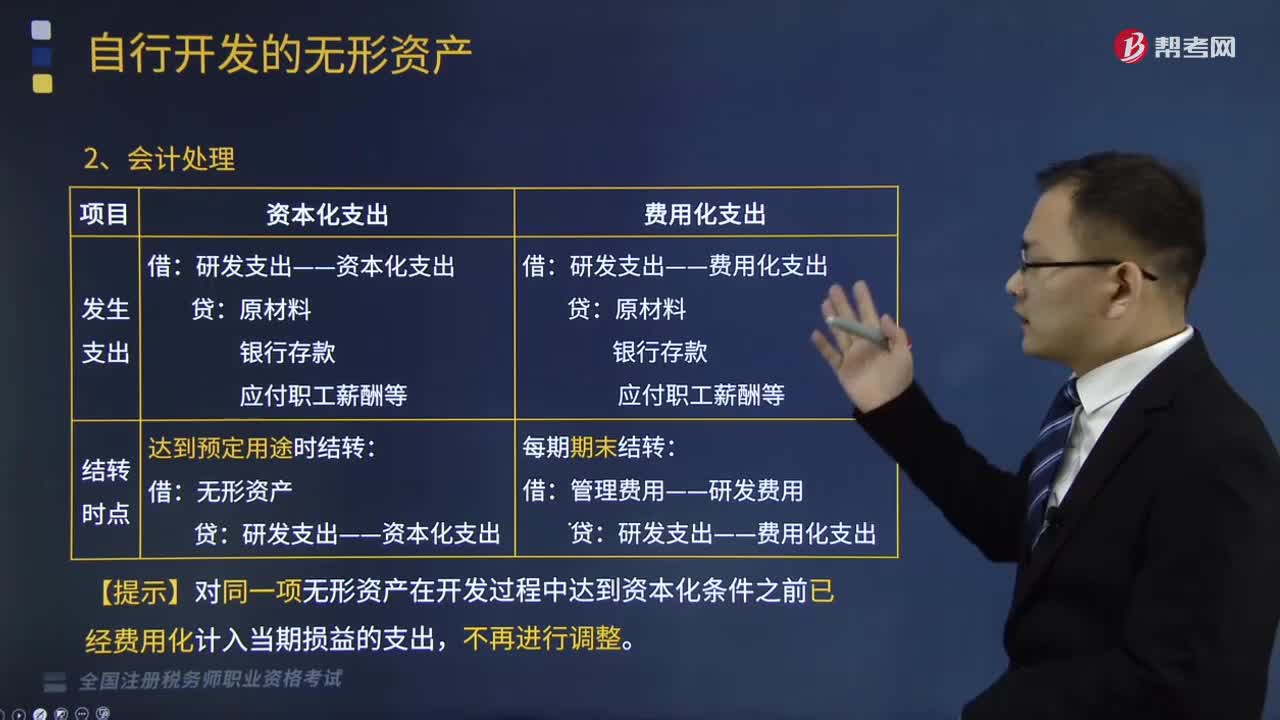

04:56自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

06:04

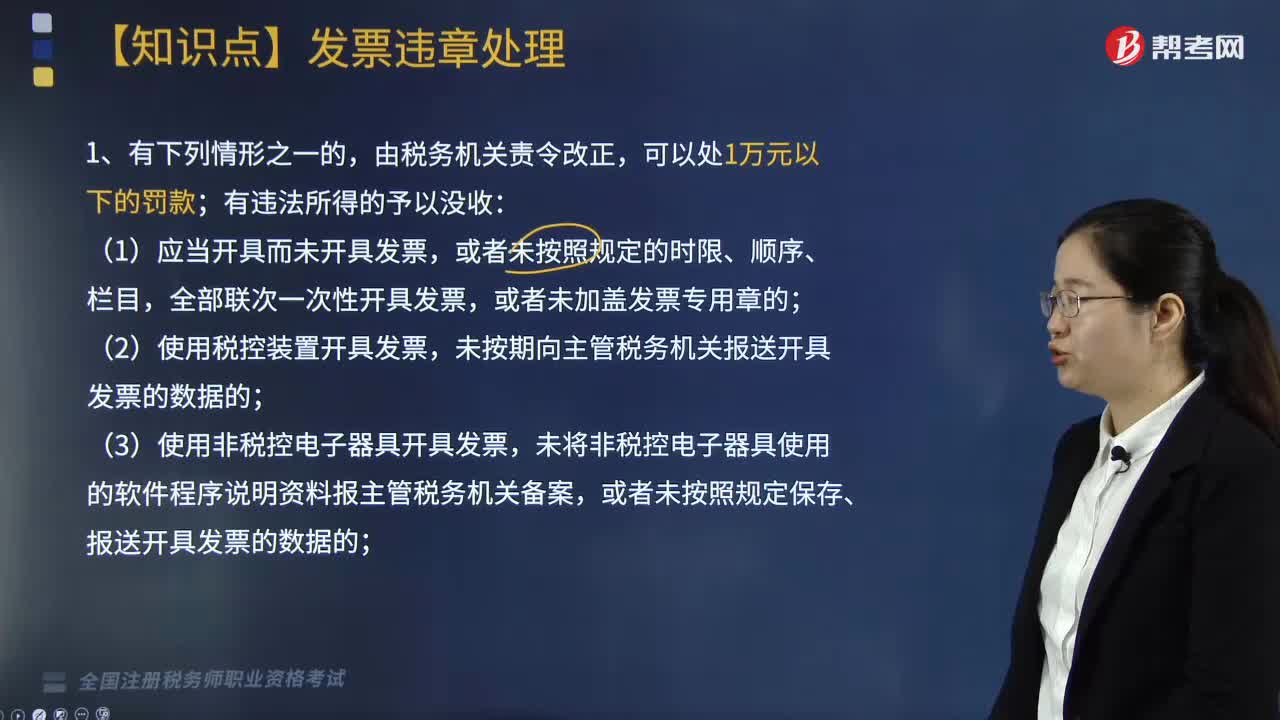

06:04什么情形下会进行发票的违章处理?:未按期向主管税务机关报送开具发票的数据的;未将非税控电子器具使用的软件程序说明资料报主管税务机关备案,或者未按照规定保存、报送开具发票的数据的;(7)跨规定区域开具发票的;(8)未按照规定缴销发票的;3.违反规定虚开发票的,可以并处吊销发票准印证;(2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的。

05:03

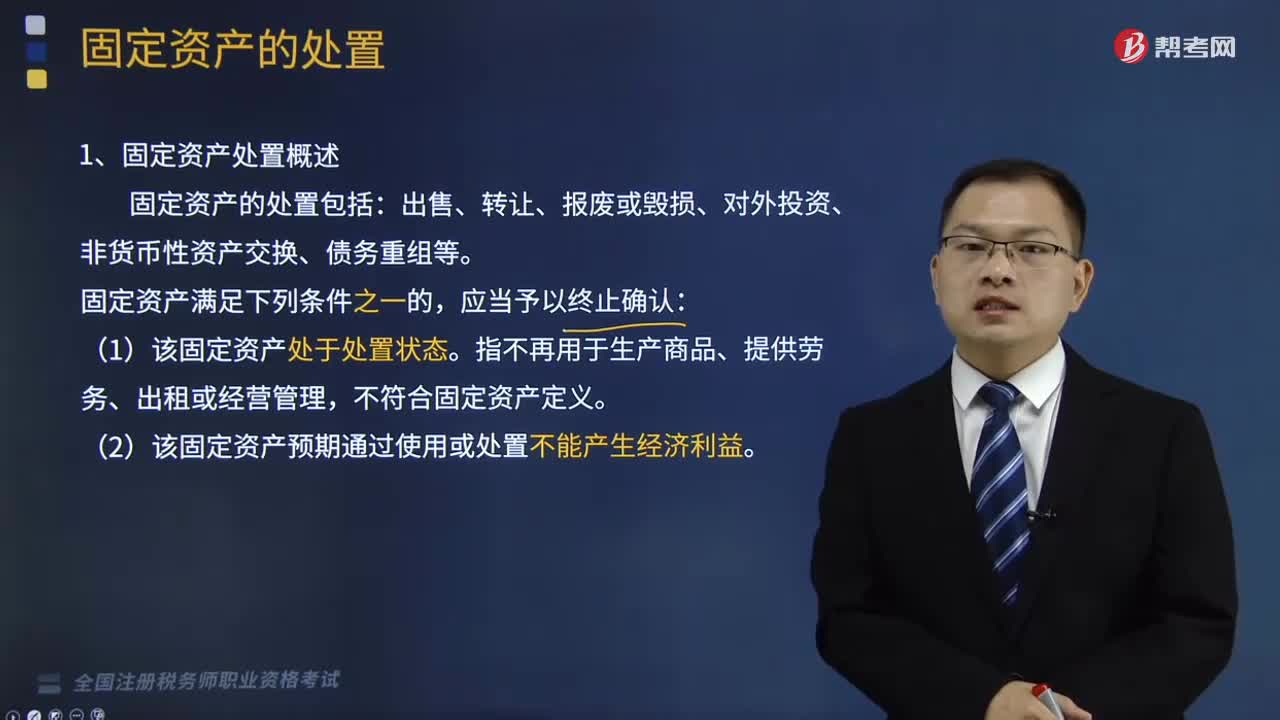

05:03固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

02:12

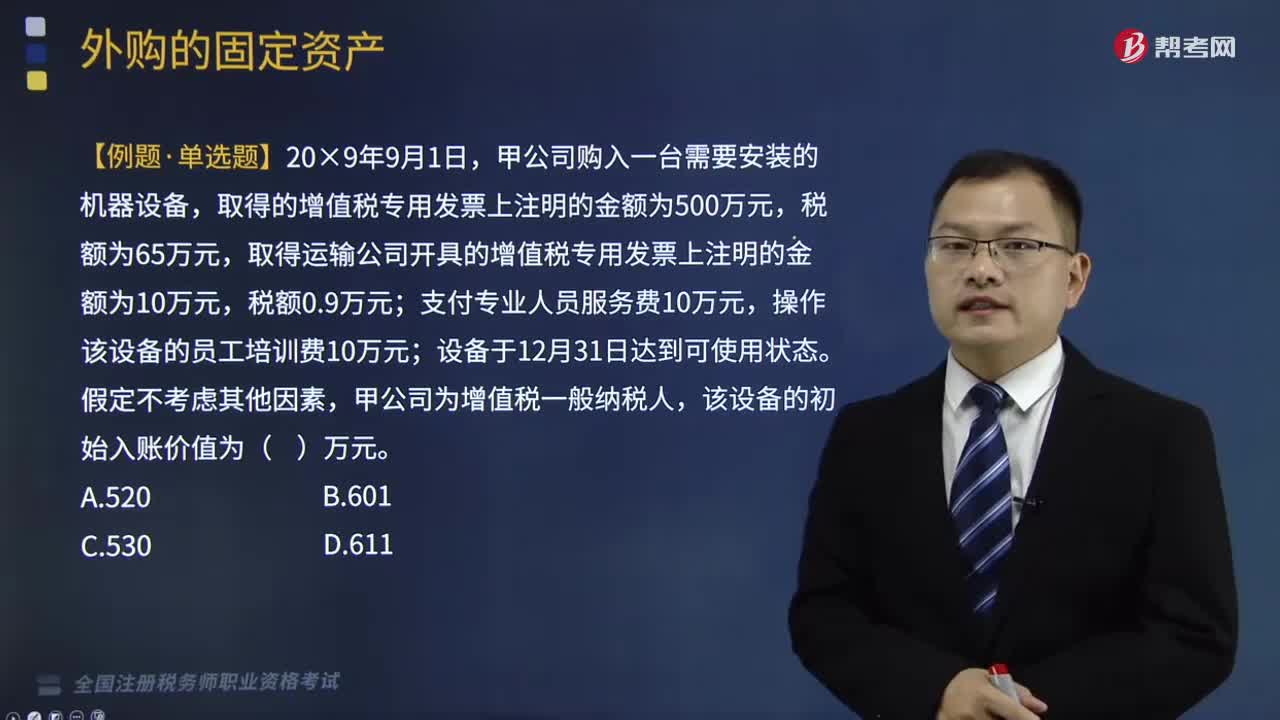

02:12外购固定资产的会计处理是什么?:外购固定资产的会计处理是什么?外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明的金额为500万元,取得运输公司开具的增值税专用发票上注明的金额为10万元,支付专业人员服务费10万元,操作该设备的员工培训费10万元;

08:33

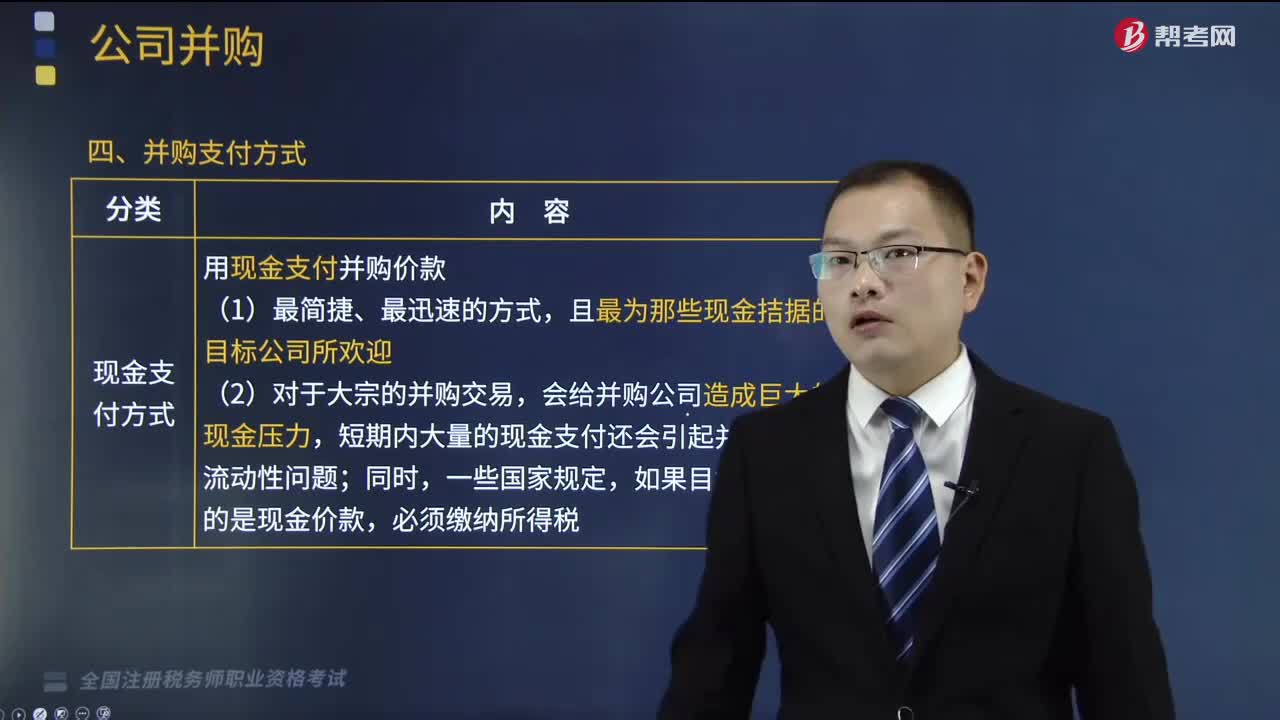

08:33并购支付方式有哪几种?以及什么是并购后的一体化整合?:并购支付方式有哪几种?(一)并购支付方式。并购支付方式是指并购活动中并购公司和目标公间之间的交易形式:并购支付方式主要包括以下四种:3.企业并购后的整合工作不仅仅是诸如更新公司名称等形式上的整合。【2018年税务师职业资格考试真题】公司并购的支付方式是指并购活动中并购公司和目标公司之间的交易形式;下列不属于并购支付方式的是()。B.杠杆收购方式。

06:31

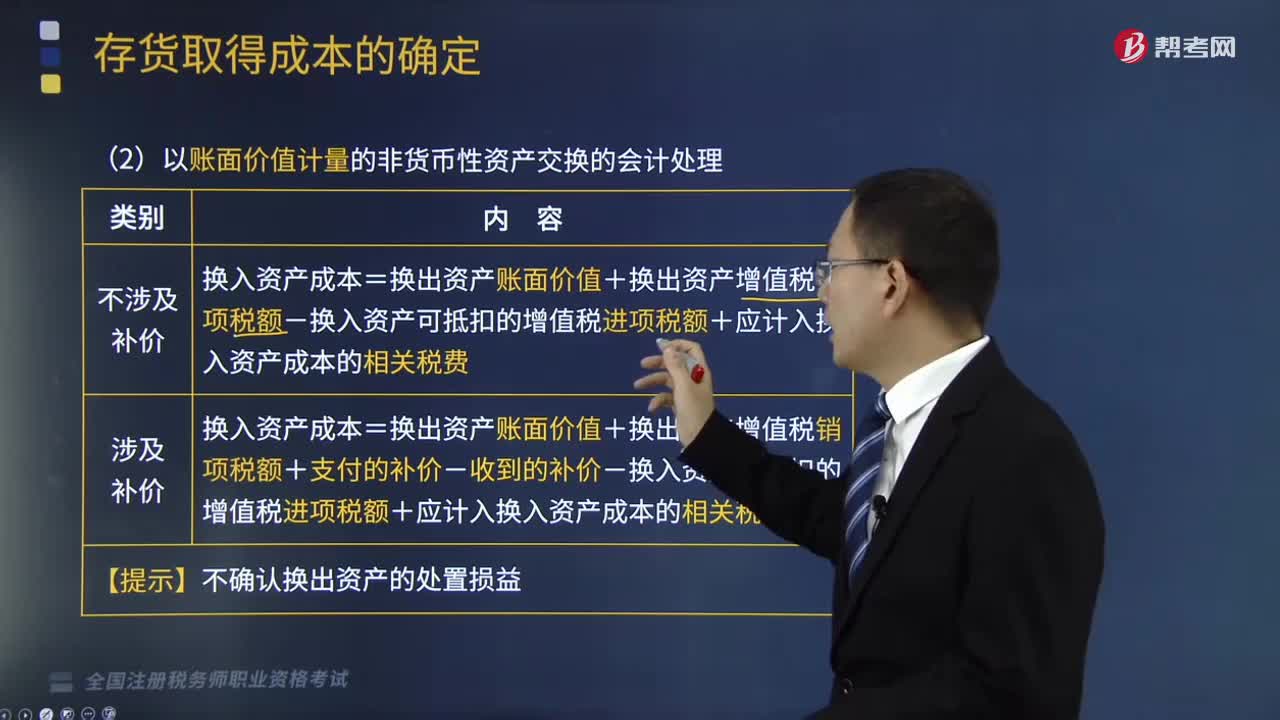

06:31以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

05:39

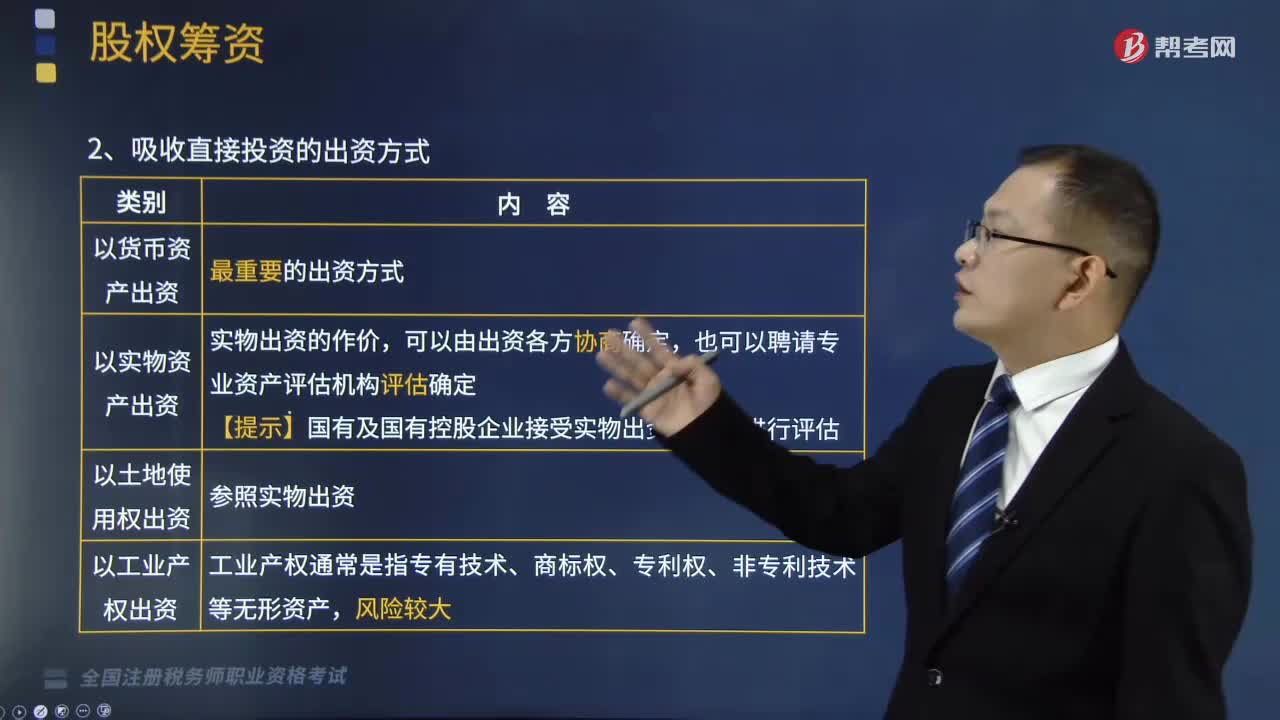

05:39什么是吸收直接投资?:股权筹资是企业最基本的筹资方式,它包括吸收直接投资、发行股票和利用留存收益三种基本形式。(1)吸收直接投资是非股份制企业筹集权益资本的基本方式,(2)采用吸收直接投资的企业,(3)吸收直接投资的实际出资额中,2.吸收直接投资的出资方式,3.吸收直接投资的筹资特点,①能够尽快形成生产能力(不仅获得资金,②容易进行信息沟通(投资者单一、没有社会化、分散化。吸收投资的手续相对比较简便。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日