下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

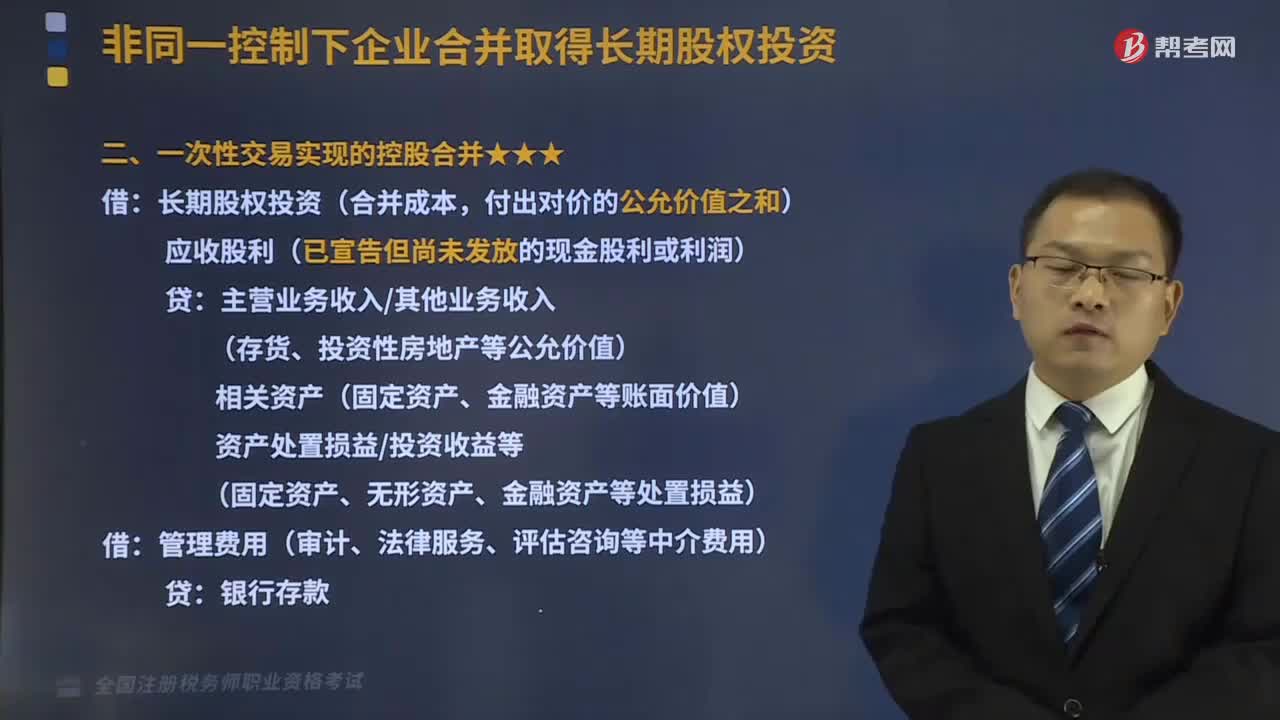

00:49一次性交易实现的控股合并是指什么?:一次性交易实现的控股合并是指什么?长期股权投资(合并成本,付出对价的公允价值之和):应收股利(已宣告但尚未发放的现金股利或利润):贷:主营业务收入其他业务收入(存货、投资性房地产等公允价值)相关资产(固定资产、金融资产等账面价值)资产处置损益投资收益等(固定资产、无形资产、金融资产等处置损益)借管理费用(审计、法律服务、评估咨询等中介费用)贷银行存款

04:55

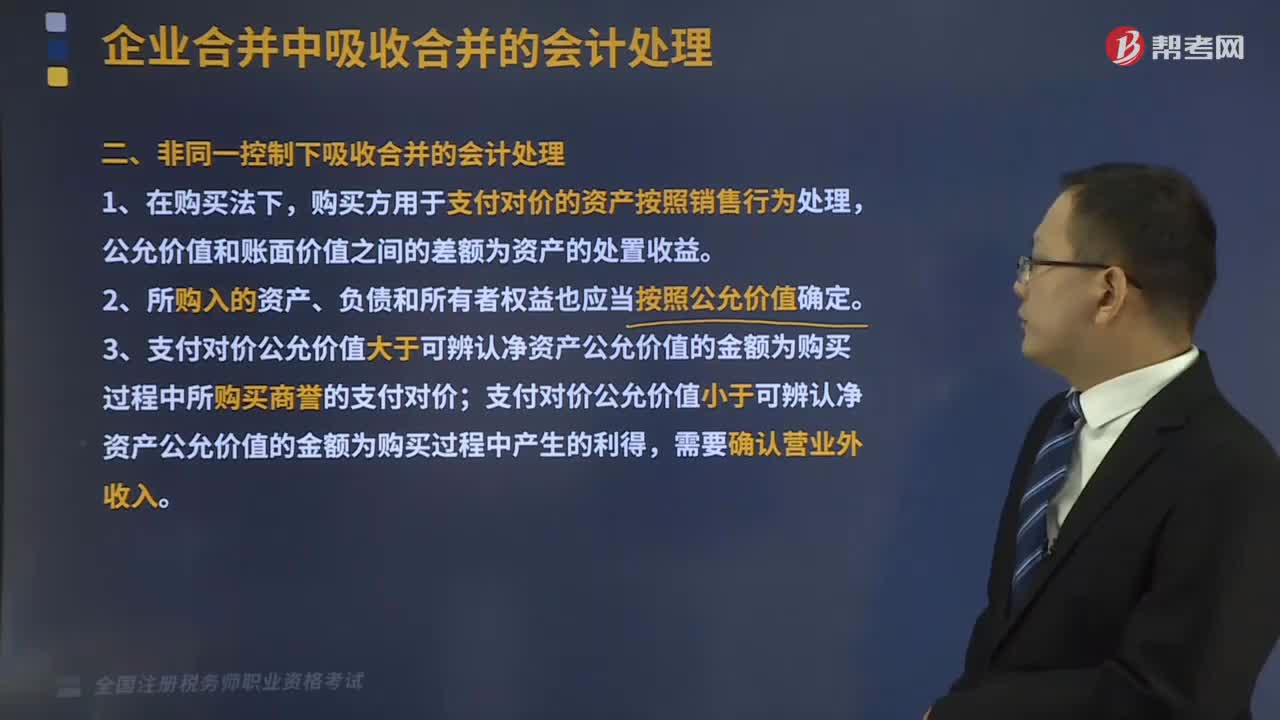

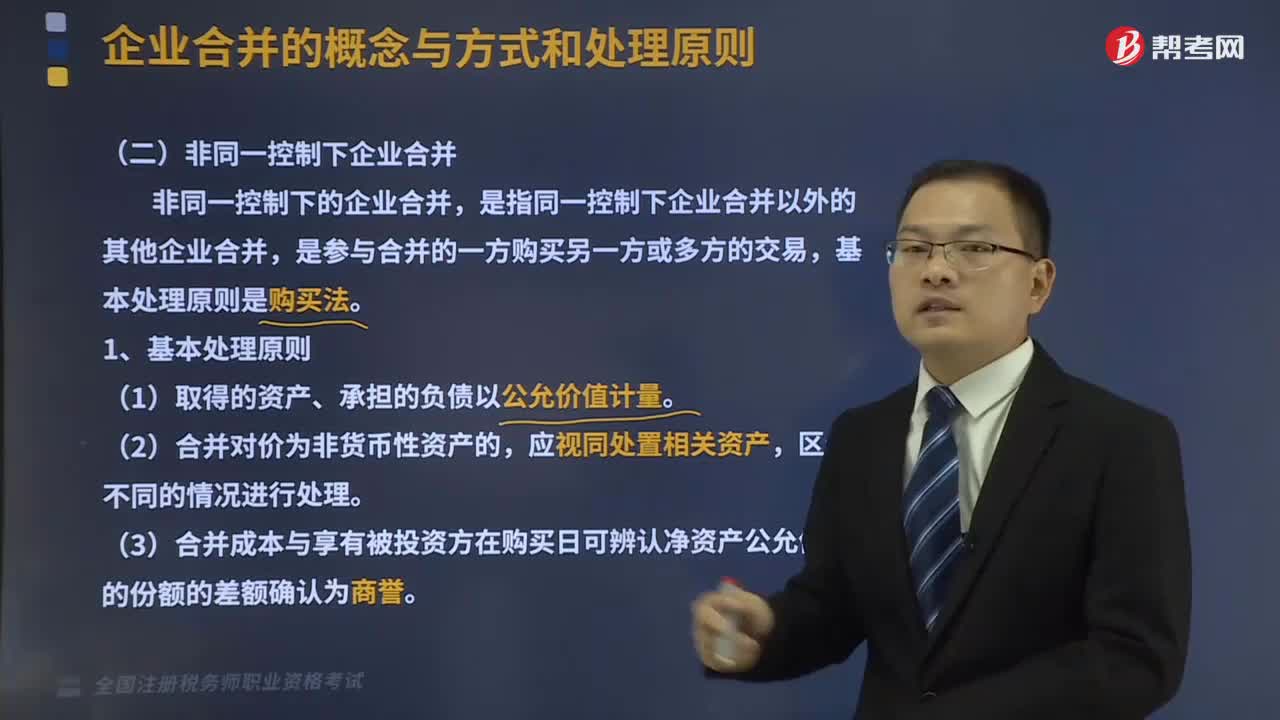

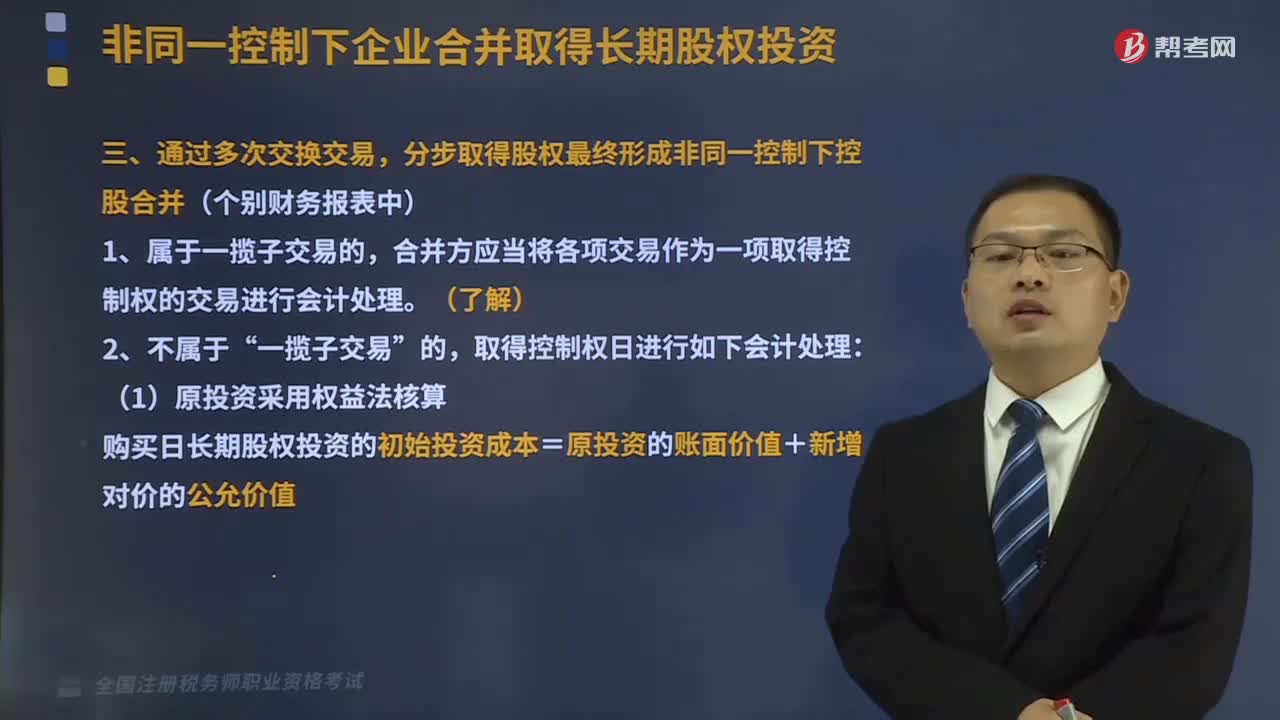

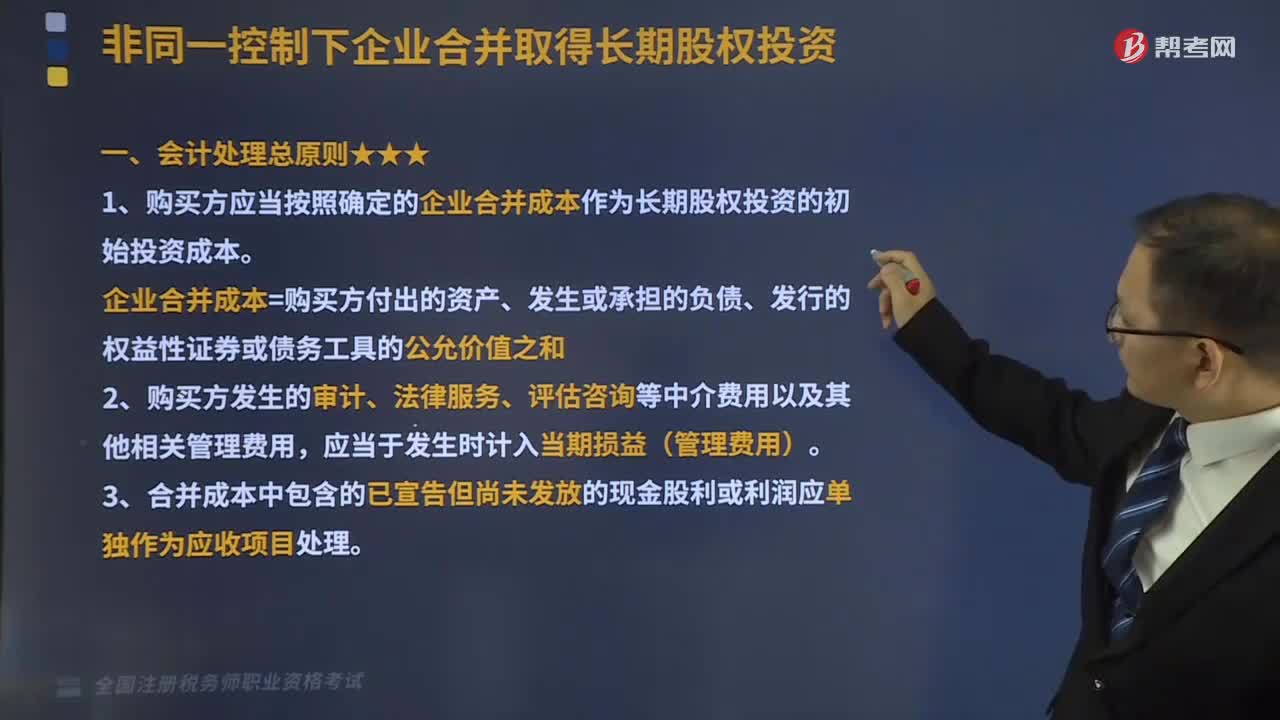

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

02:58

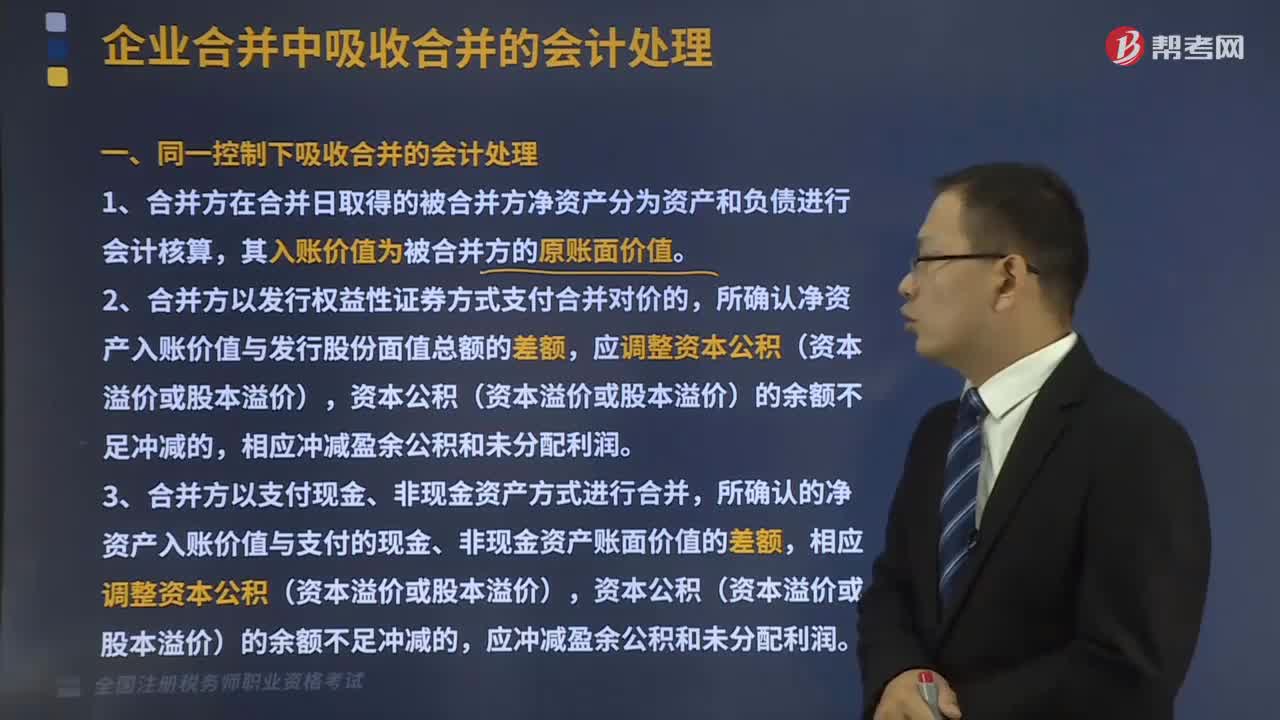

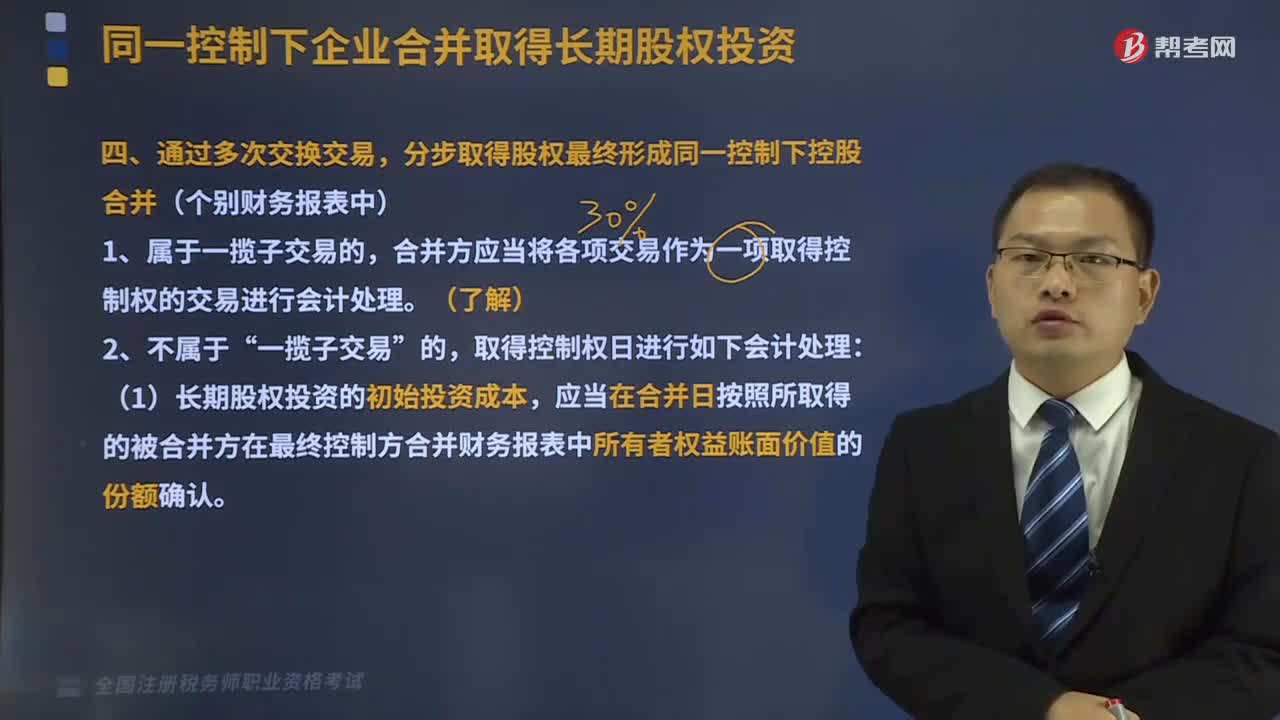

02:58通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?:通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?1、属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。一揽子交易,取得控制权日进行如下会计处理,(1)长期股权投资的初始投资成本。应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认“初始投资成本“

13:03

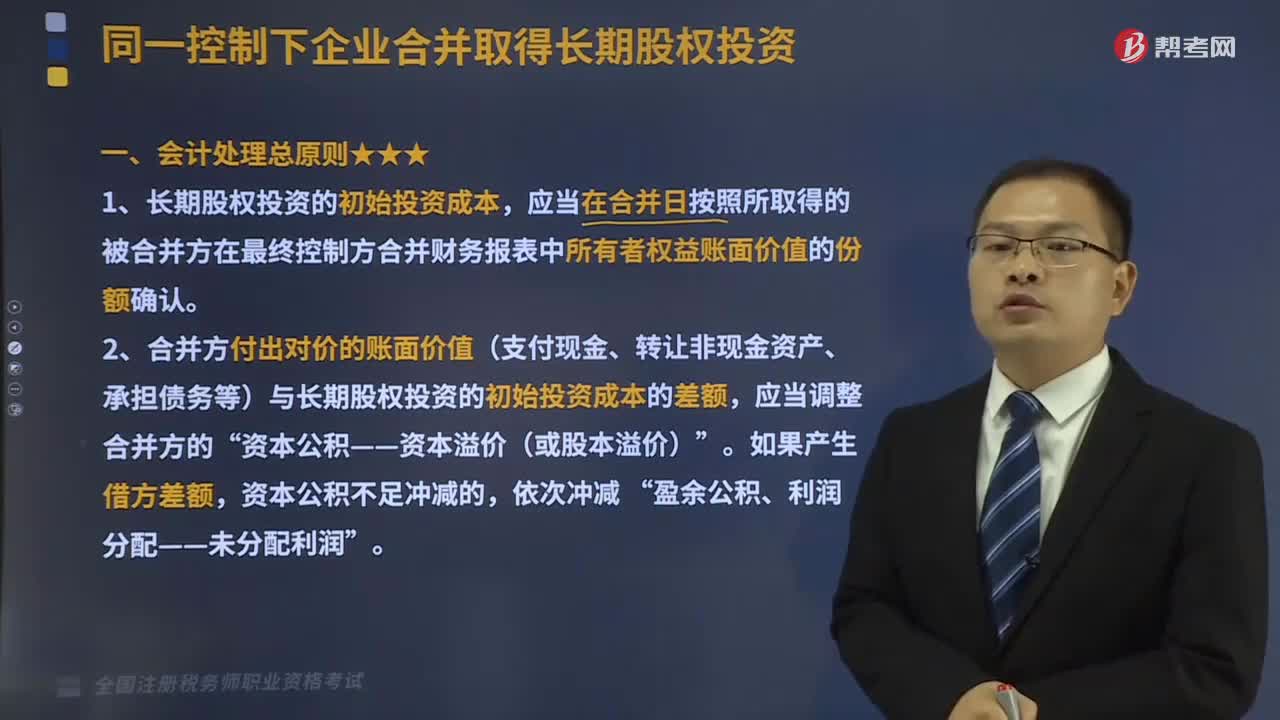

13:03同一会计处理总原则是什么?:应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认。2、合并方付出对价的账面价值(支付现金、转让非现金资产、承担债务等)与长期股权投资的初始投资成本的差额,【了解】在按照合并日应享有被合并方所有者权益账面价值的份额确认长期股权投资的初始投资成本时。则应当以合并日被合并方的合并财务报表为基础确定长期股权投资的成本。

04:08

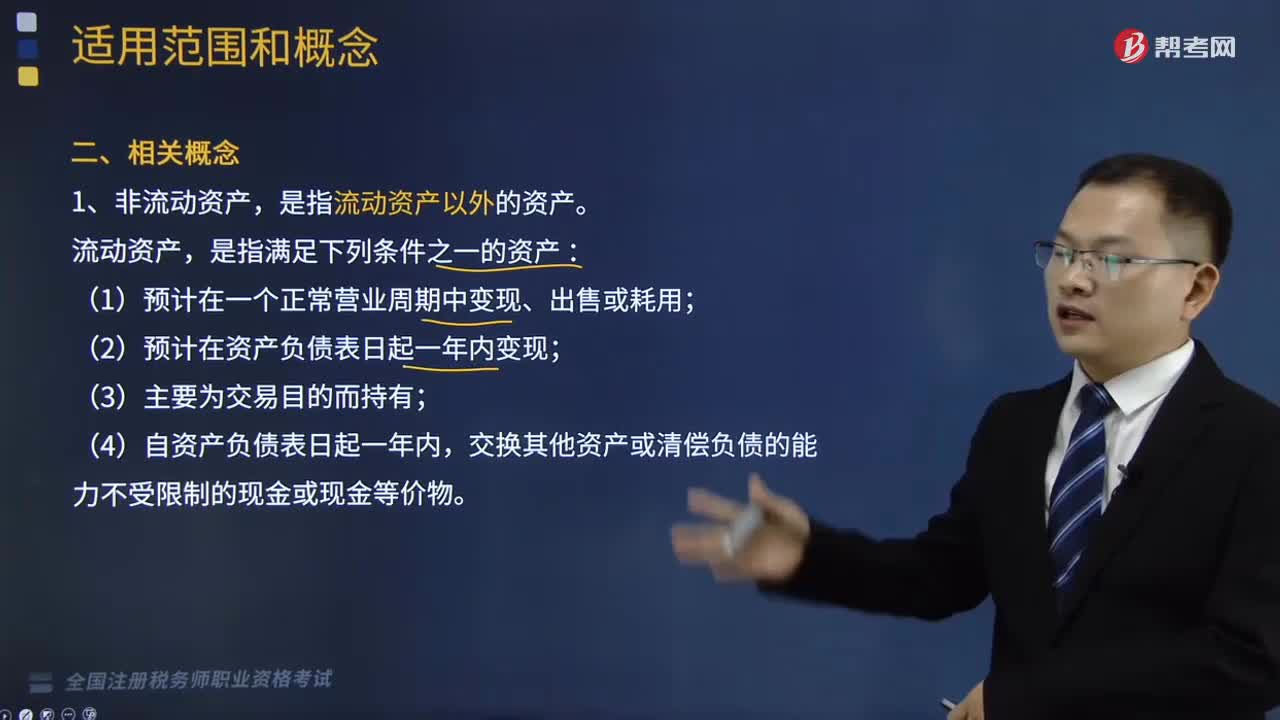

04:08非流动资产和处置组的相关概念是怎样的?:是指流动资产以外的资产。(1)预计在一个正常营业周期中变现、出售或耗用;交换其他资产或清偿负债的能力不受限制的现金或现金等价物。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。【提示】处置组所属的资产组或资产组组合按照《企业会计准则第8号——资产减值》分摊了企业合并中取得的商誉的,该处置组应当包含分摊至处置组的商誉。

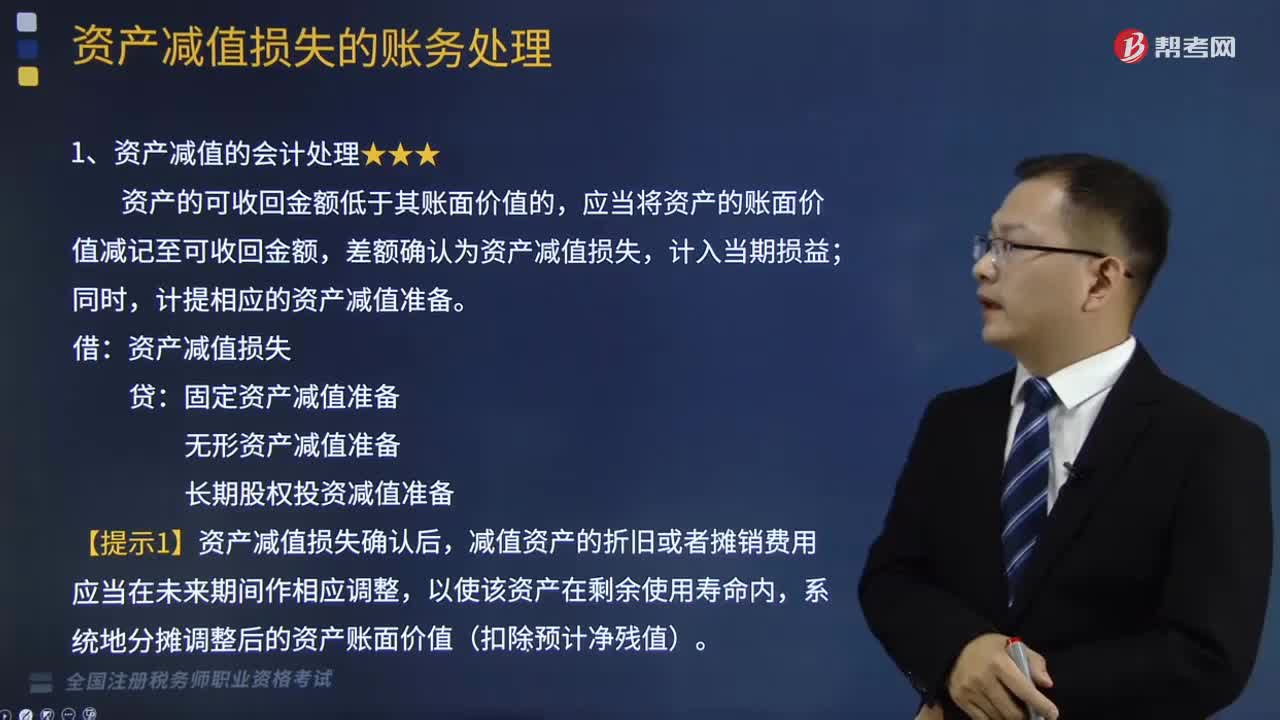

02:45

02:45资产减值的会计处理是怎样的?:资产减值的会计处理是怎样的?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,差额确认为资产减值损失,计提相应的资产减值准备。资产减值损失:固定资产减值准备,无形资产减值准备,长期股权投资减值准备。【提示1】资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

03:16

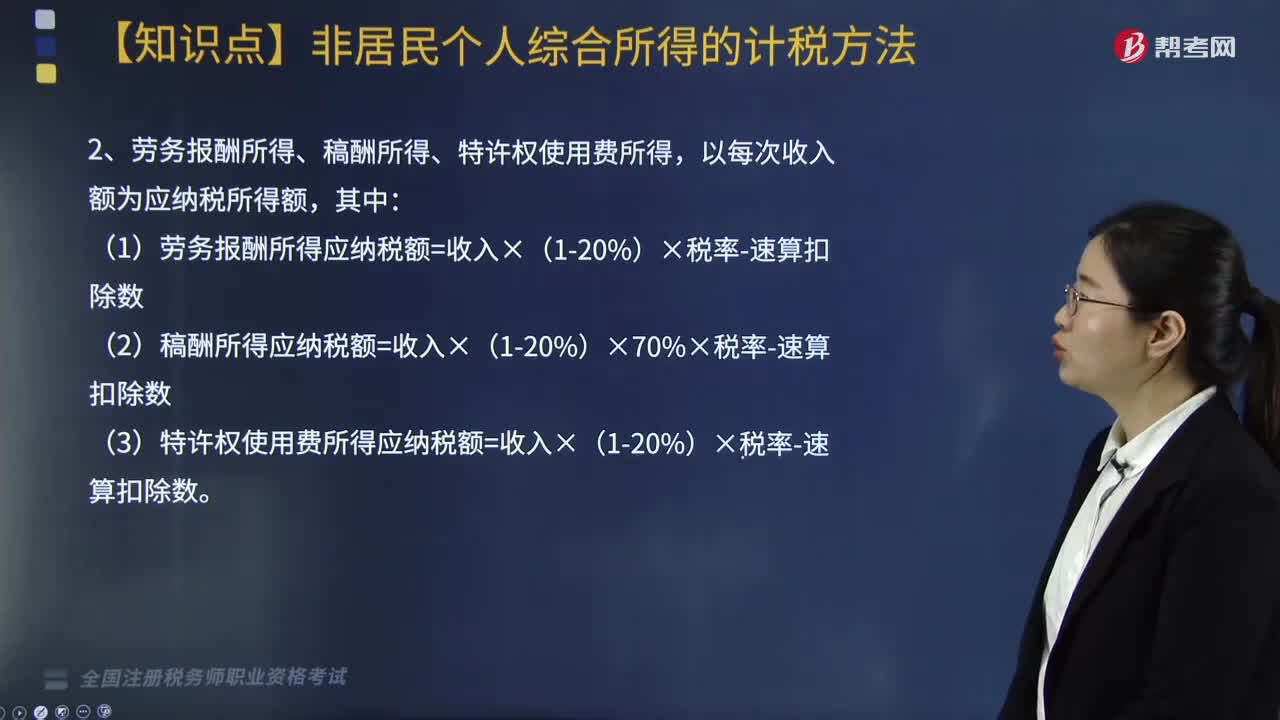

03:16非居民个人综合所得的计税方法是怎样的?:非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,扣缴义务人向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:1. 工资、薪金所得应纳税所得额=每月收入额-5000元月;2. 劳务报酬所得、稿酬所得、特许权使用费所得,(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

04:56

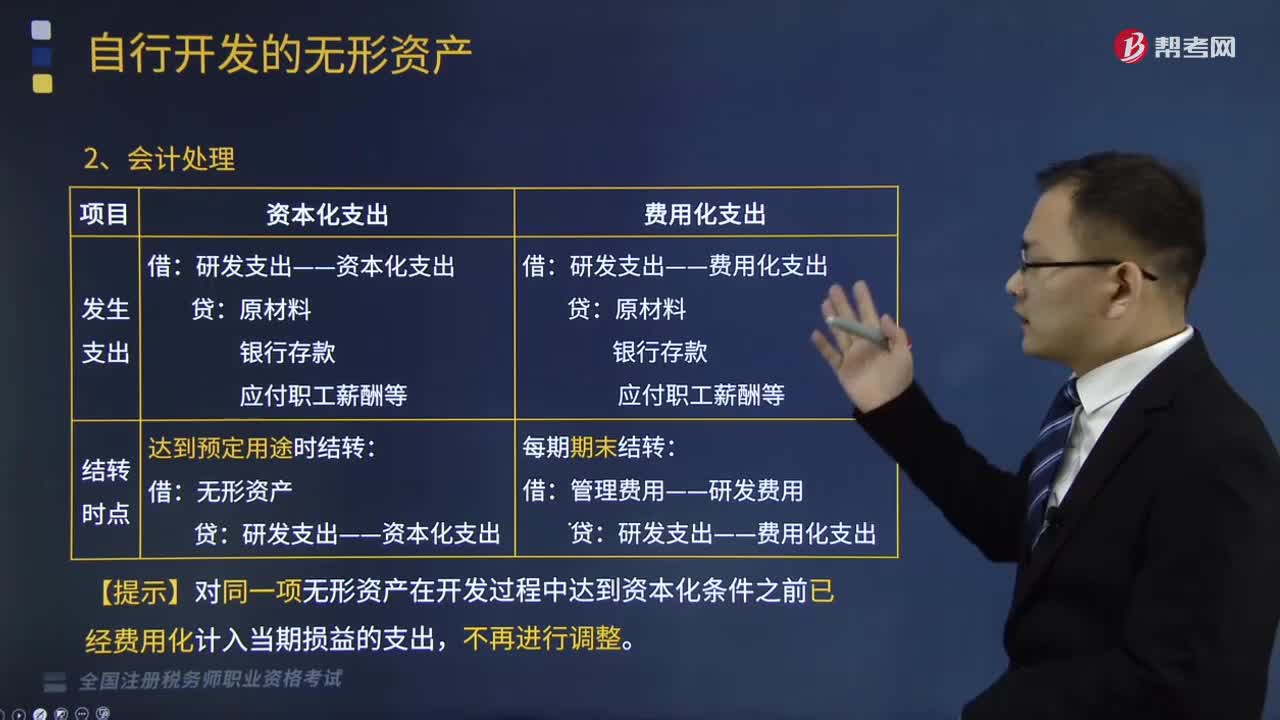

04:56自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

05:03

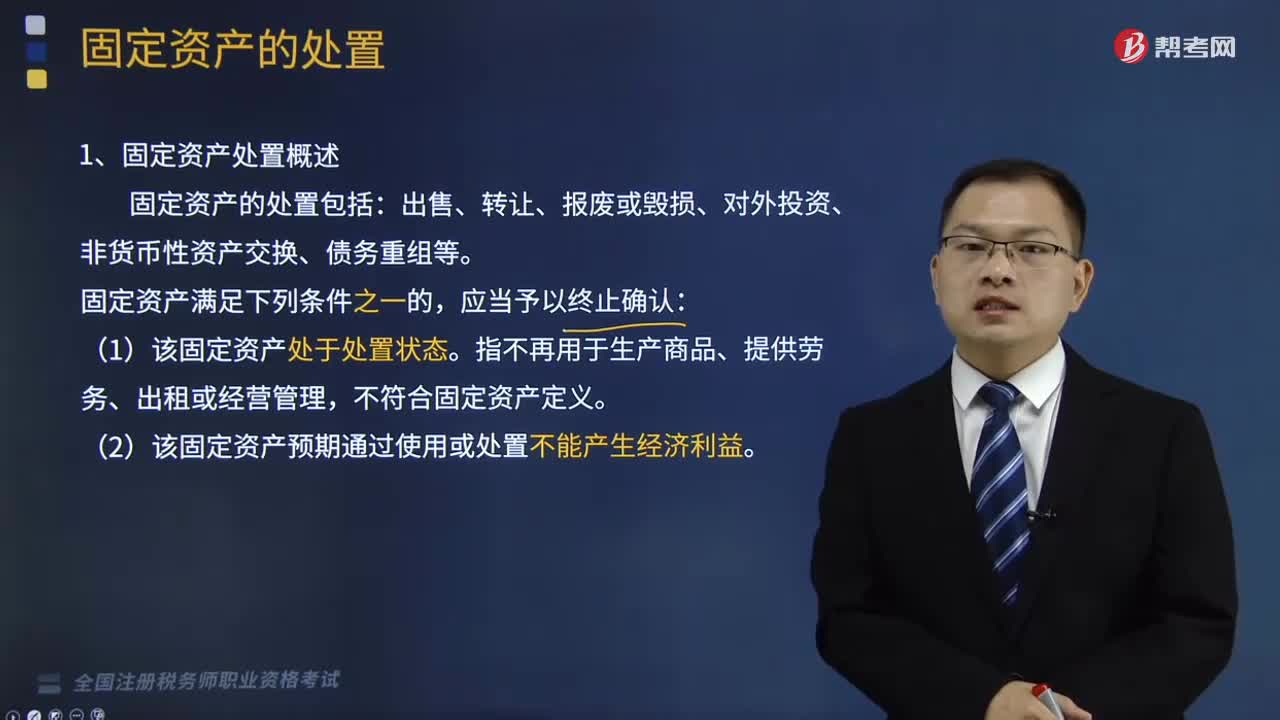

05:03固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

03:49

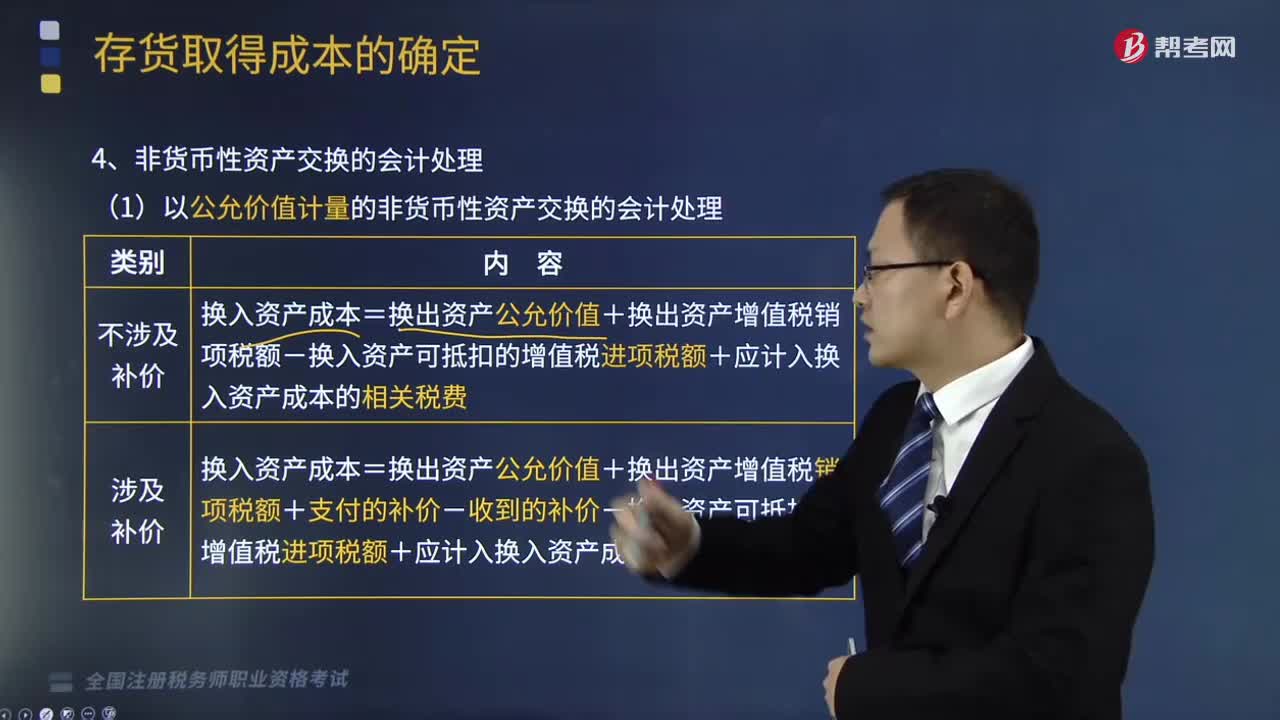

03:49涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

12:19

12:19非货币性资产交换的会计处理是怎样的?:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费;与换入资产有关的相关税费与购入资产的会计处理相同,【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产):【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元),【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中。

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日