下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:45

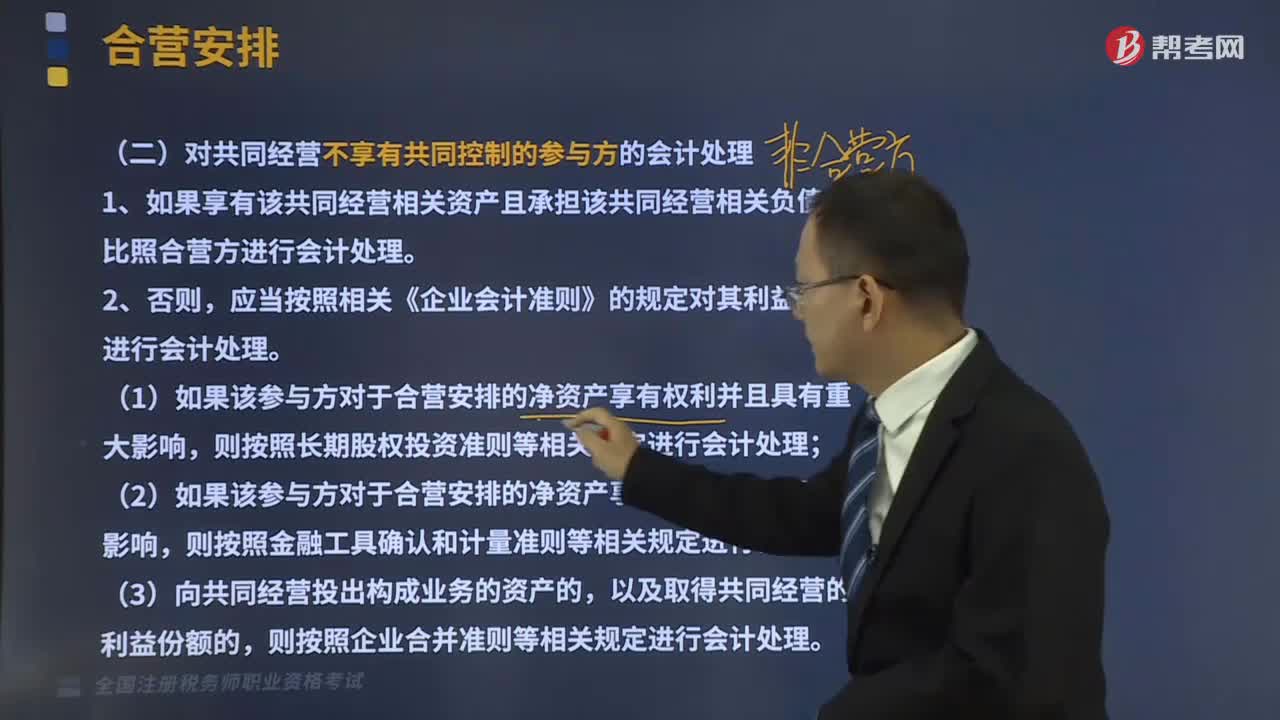

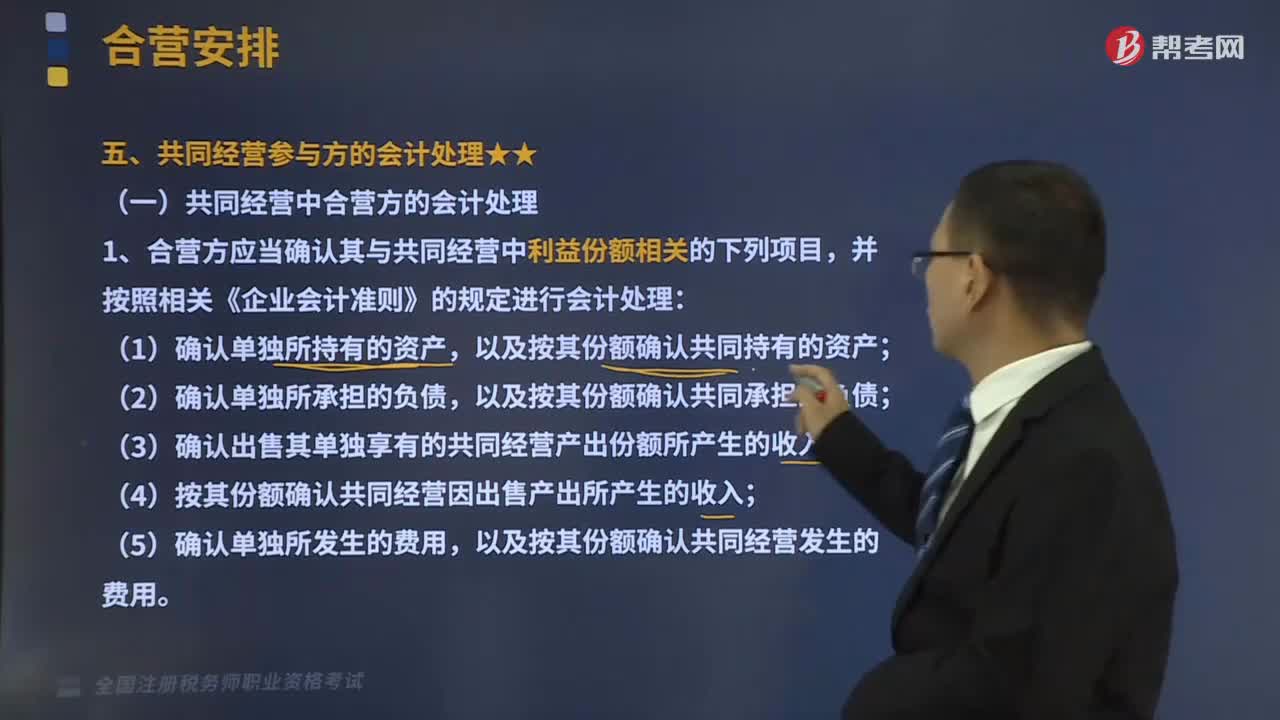

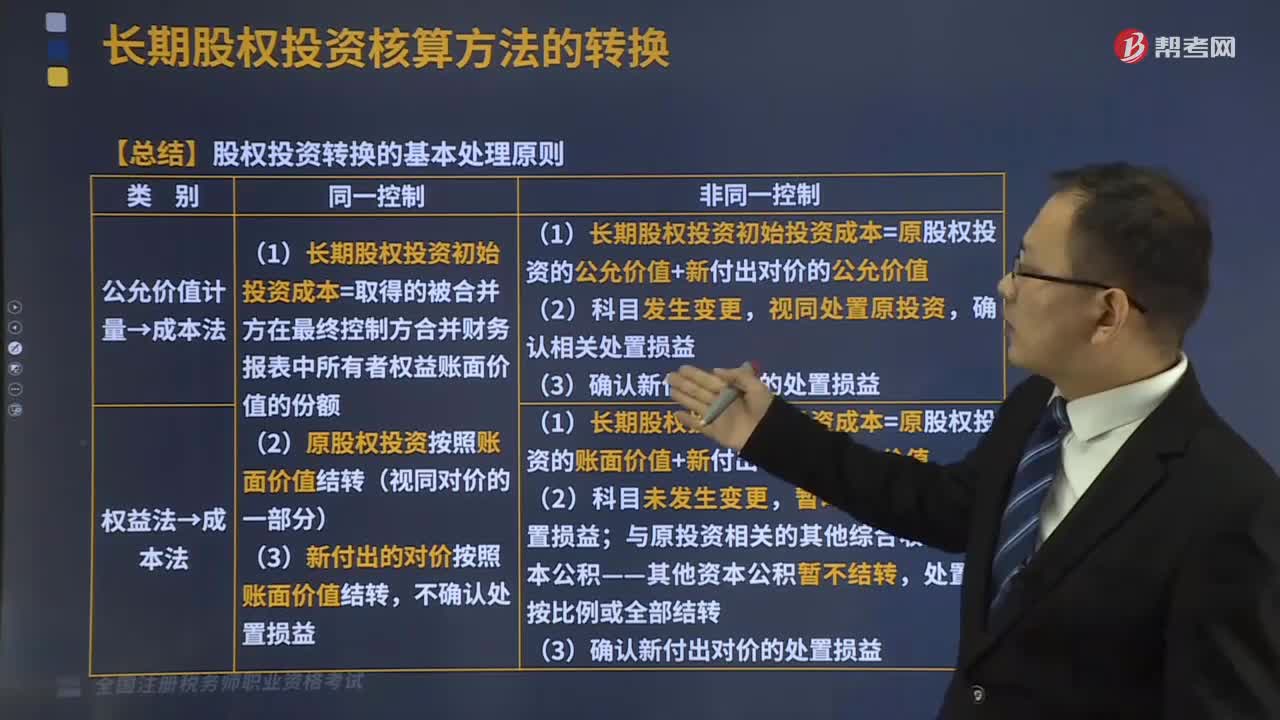

02:45股权投资转换的基本处理原则是什么?:股权投资转换的基本处理原则是什么?长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,长期股权投资核算方法的转换:长期股权投资的核算方法有两种:①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,①企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

03:08

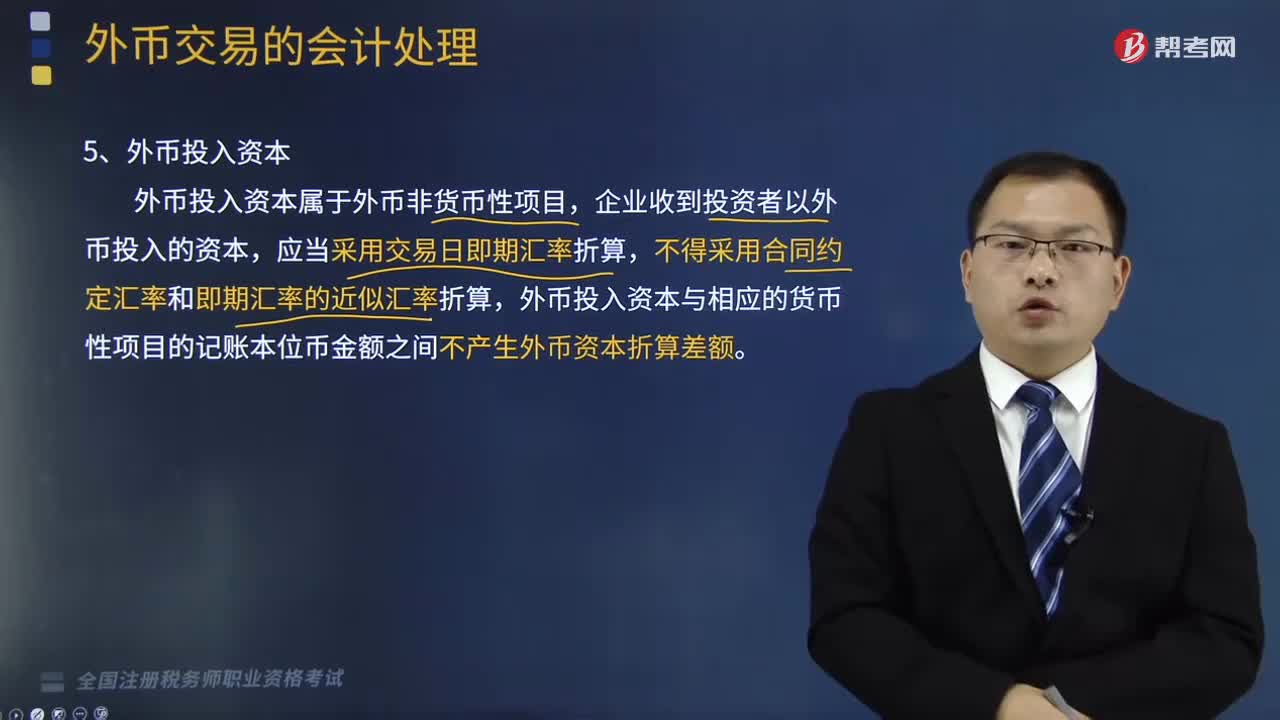

03:08收到投资者以外币投入资本的会计处理是怎样的?:应当采用交易日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。【例题·单选题】企业将收到的投资者以外币投入的资本折算为记账本位币时,B.投资合同签订时的即期汇率,C.收到投资款时的即期汇率,【解析】企业收到投资者以外币投入的资本,均不得采用合同约定汇率和即期汇率的近似汇率折算。

02:09

02:09取得现金股利或利润的处理是怎样的?:取得现金股利或利润的处理是怎样的?投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。自被投资单位取得的现金股利或利润超过已确认损益调整的部分,应视同投资成本的收回,冲减长期股权投资的账面价值。应收股利:育新公司对A公司股票投资采用权益法核算。当年1月20日宣告发放现金股利80万元,计算确定投资收益48万元(120×40%):并调整长期股权投资账户:

03:28

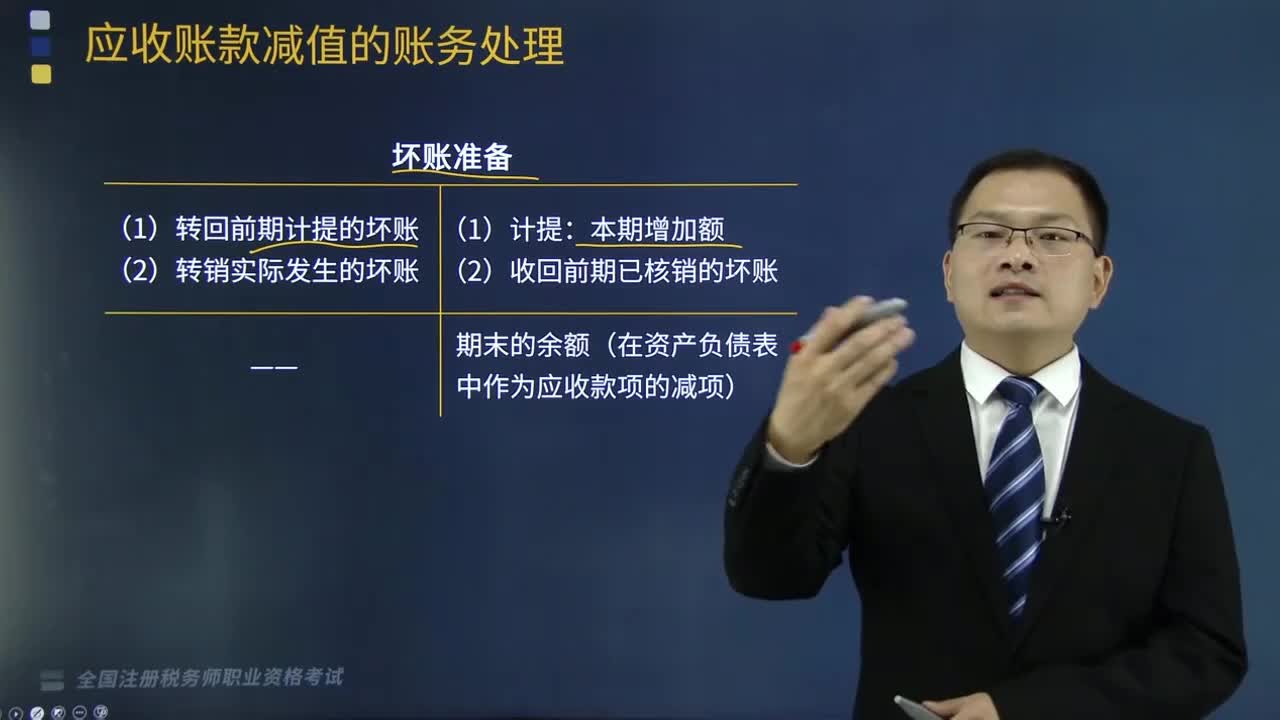

03:28计提坏账准备的会计处理是怎样的?:计提坏账准备的会计处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;二是实际发生坏账时的账务处理;三是已确认的坏账又收回的账务处理。本文重点介绍计提坏账准备的会计处理。2.计提坏账准备的会计处理,期末坏账准备余额=账面余额-未来现金流量现值:(2)本期坏账准备发生额=期末坏账准备余额-期初坏账准备余额(计提前余额),坏账准备。

04:12

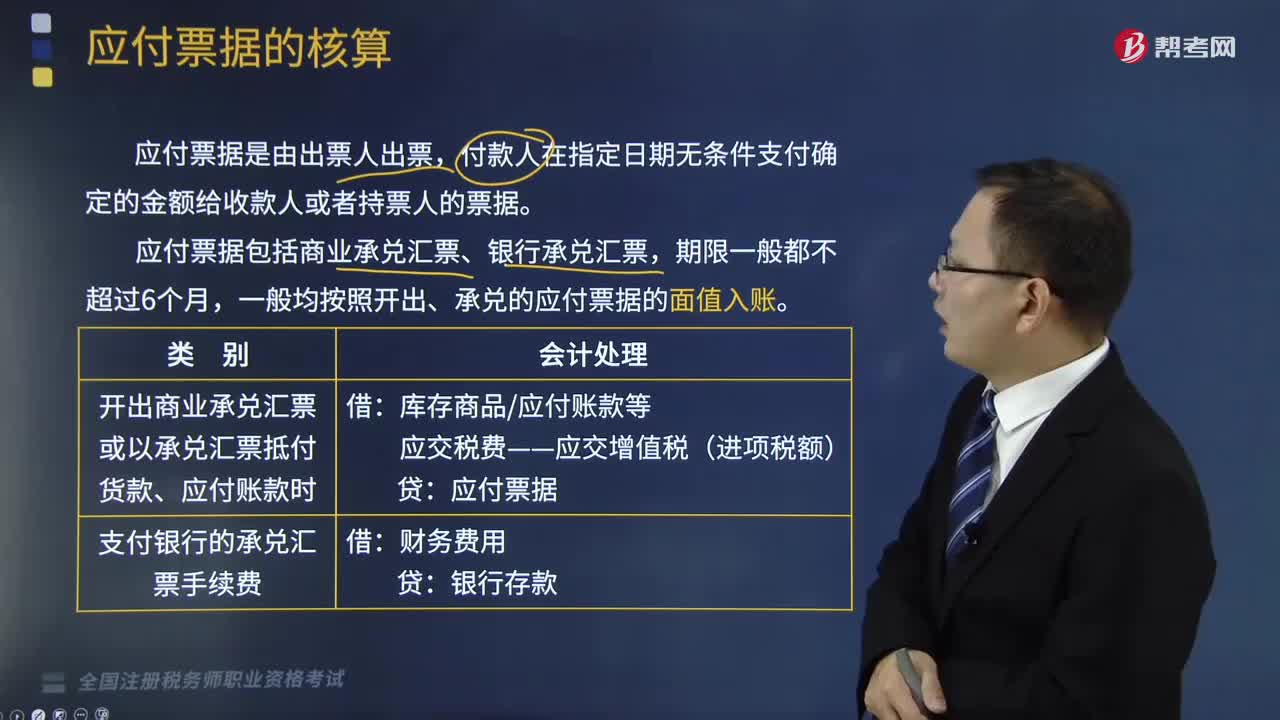

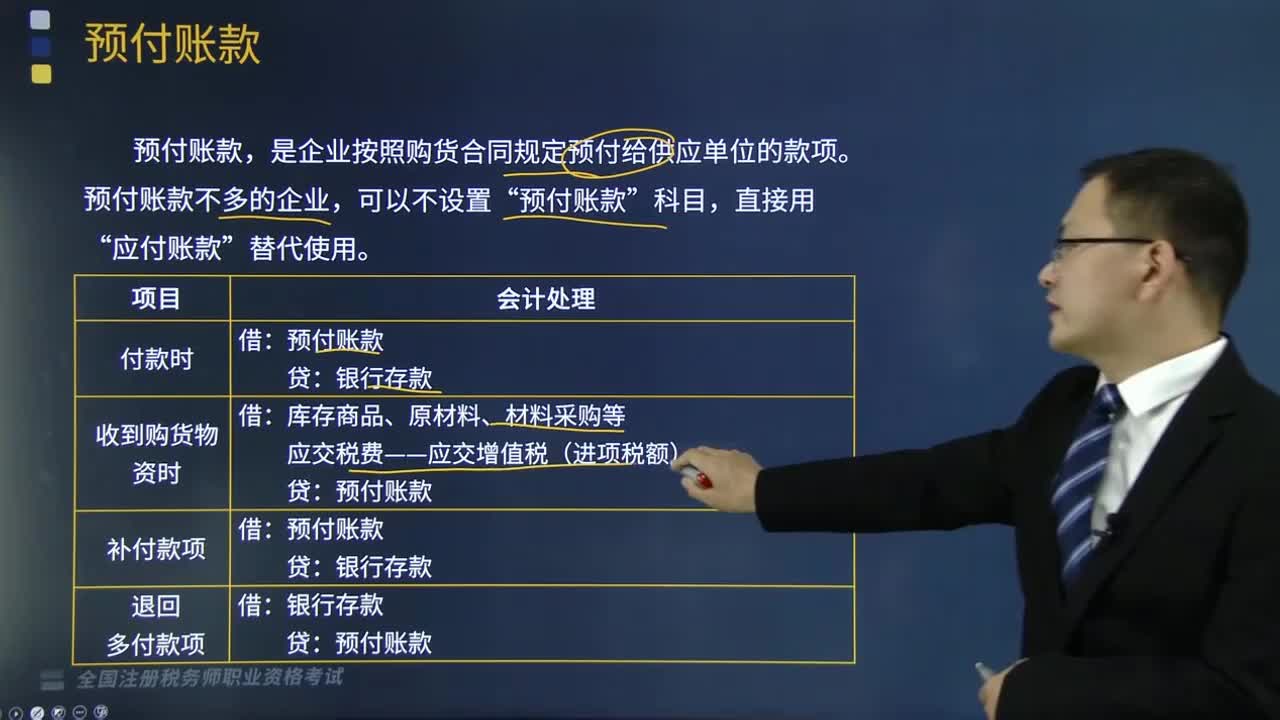

04:12预付账款的账务处理是怎样的?:预付账款的账务处理是怎样的?是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,应交税费——应交增值税(进项税额)”银行存款,预付款项”所属明细科目的借方余额列示“【例题·多选题】下列关于预付账款的核算,A.预付账款属于企业的短期债权,B.预付账款不多的企业“应收账款”的借方;C.如果企业把预付账款计入了应付账款,预付账款D.预付账款不可以计提坏账准备E.企业预付的款项以预付金额入账

02:52

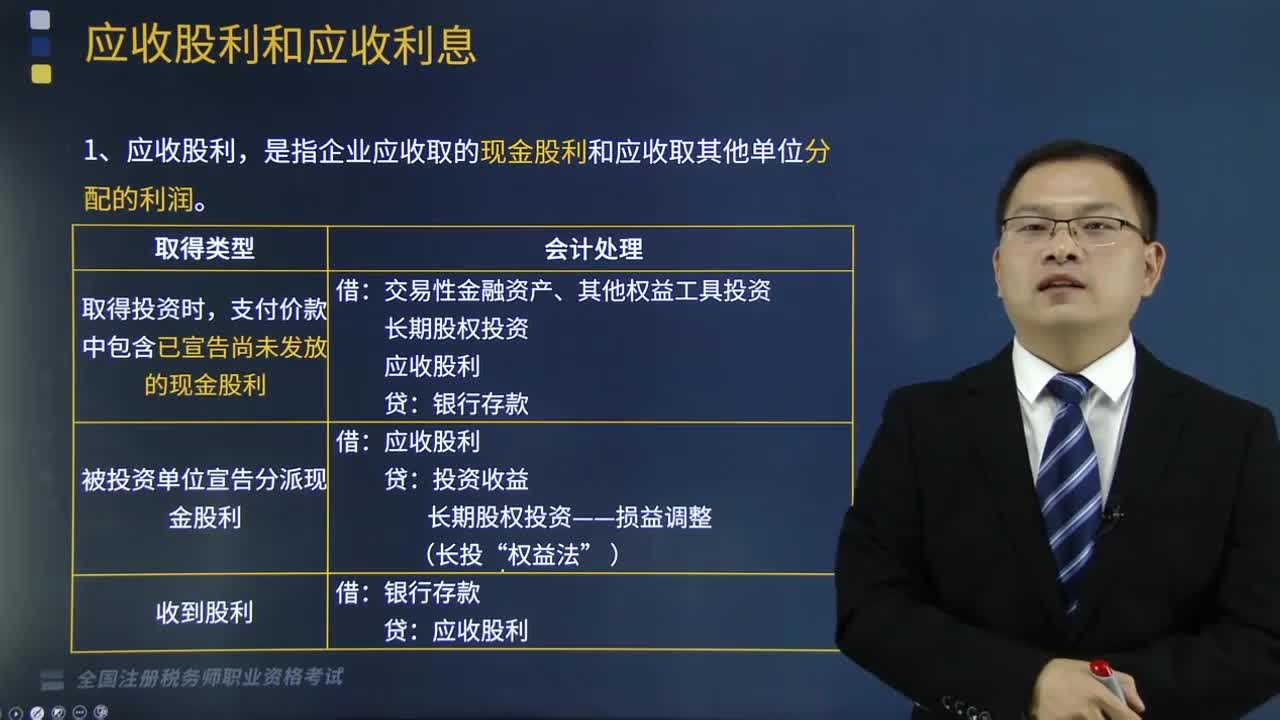

02:52应收股利和应收股息的账务处理是怎样的?:应收股利和应收股息的账务处理是怎样的?本文重点介绍应收股利和应收股息的账务处理。应收股利。应收股利,2.应收利息。是企业债权投资、其他债权投资等应收取的利息。债权投资、其他债权投资——应计利息(到期一次还本付息)投资收益(账面余额或摊余成本×实际利率)借方登记应收股利的增加贷方登记收到的现金股利或利润B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

08:23

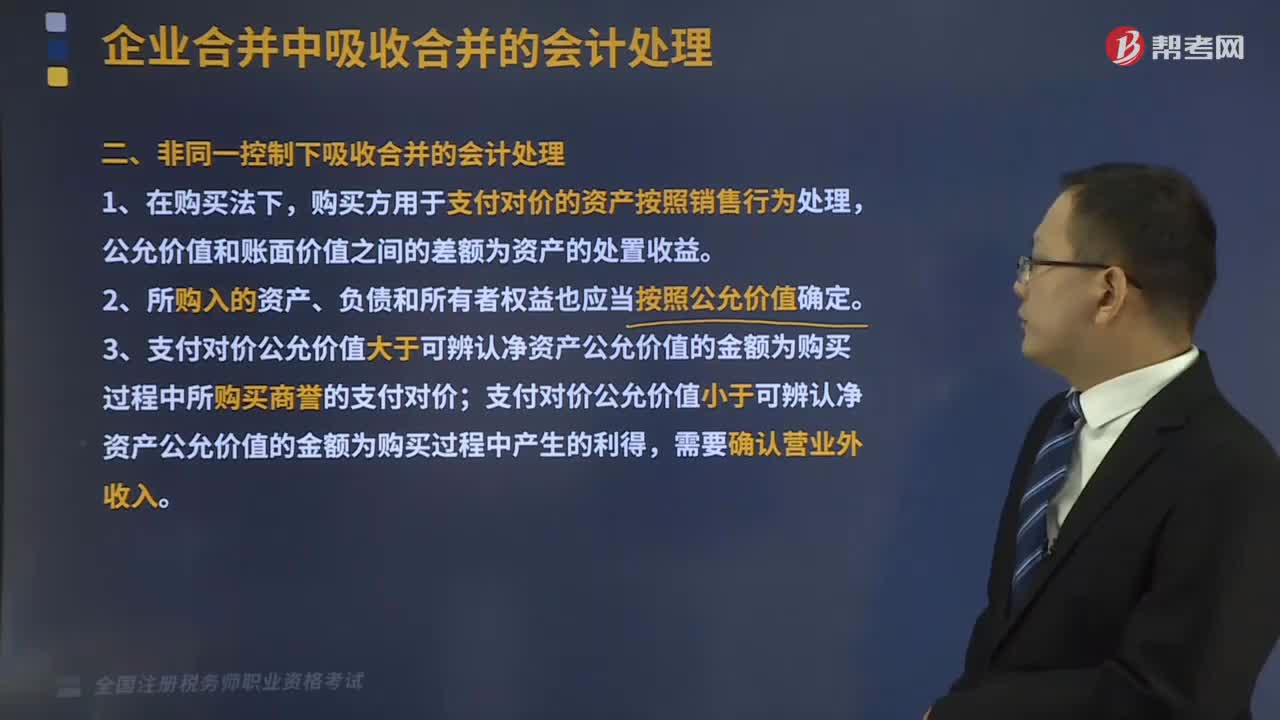

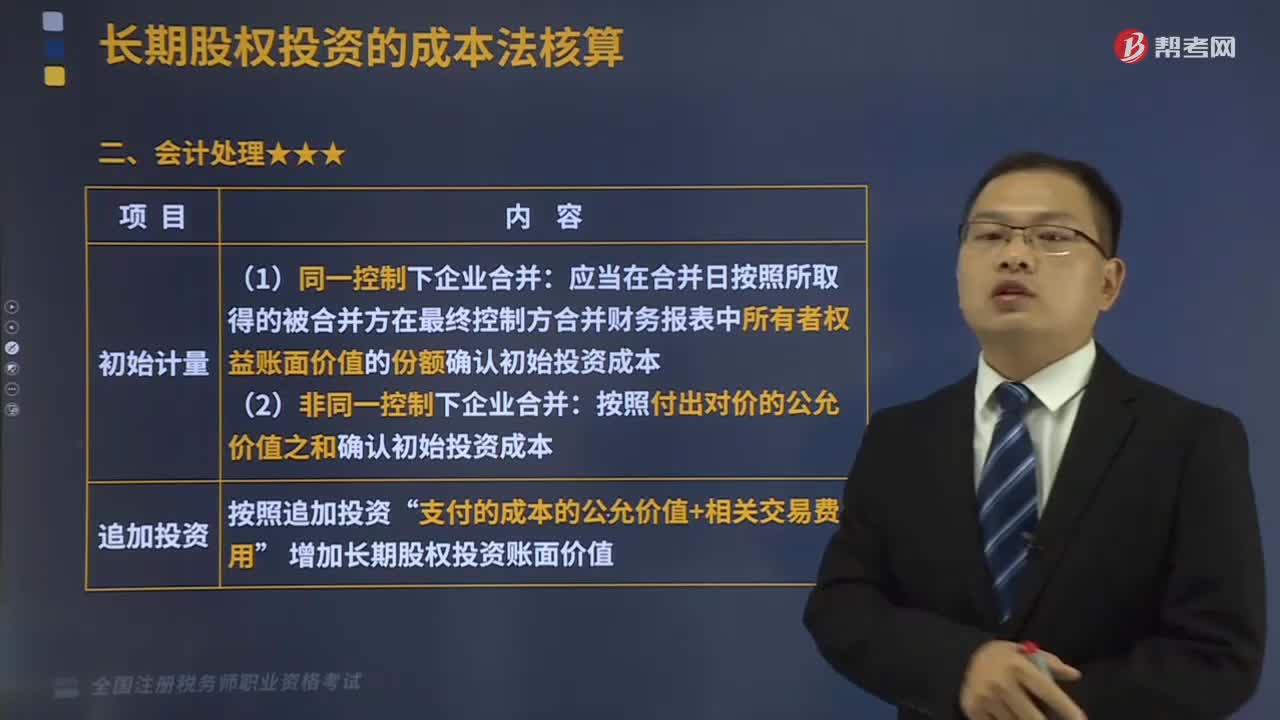

08:23长期股权投资的会计处理是什么?:长期股权投资是指通过投资取得被投资单位的股份。以及通过股权投资达到控制被投资单位,【2016年税务师职业资格考试真题】确定对被投资单位能够实施控制时,C.有能力运用对被投资方的权力影响其回报金额。并且有能力运用对被投资方的权力影响其回报金额,A.投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。B.通过与被投资单位其他投资者之间的协议,有权决定被投资单位的财务和经营政策。

02:45

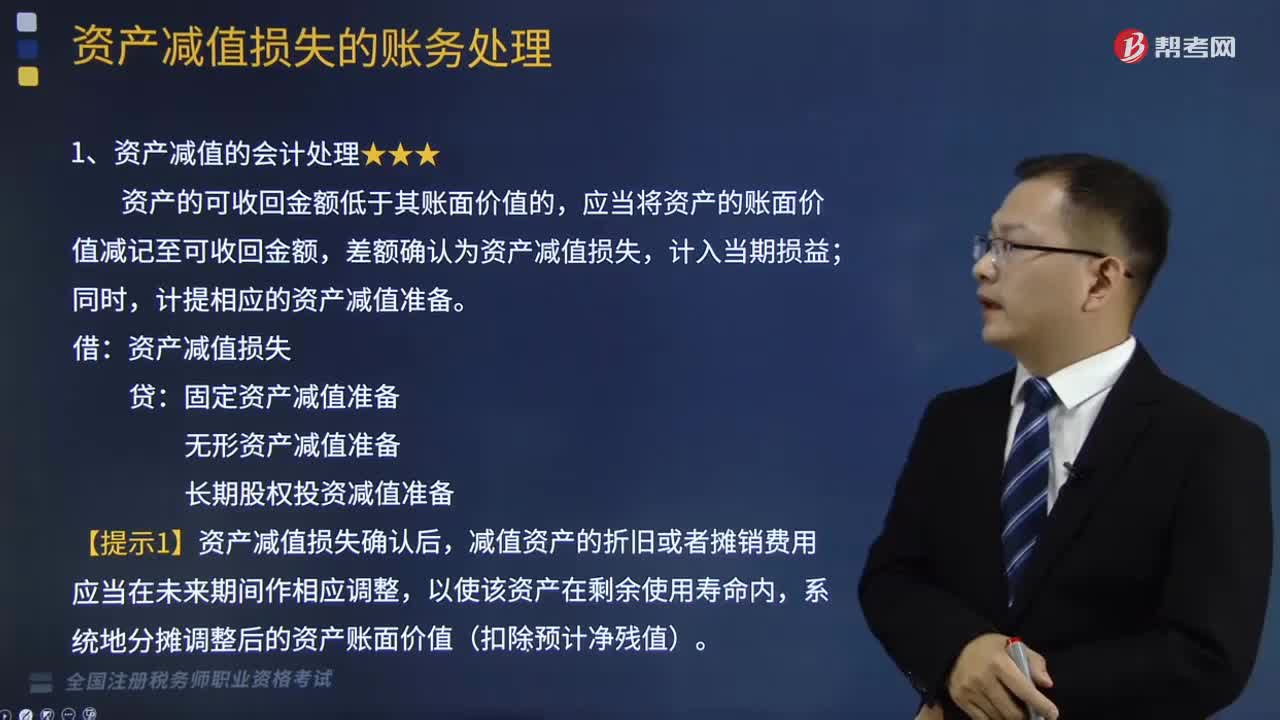

02:45资产减值的会计处理是怎样的?:资产减值的会计处理是怎样的?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,差额确认为资产减值损失,计提相应的资产减值准备。资产减值损失:固定资产减值准备,无形资产减值准备,长期股权投资减值准备。【提示1】资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

04:56

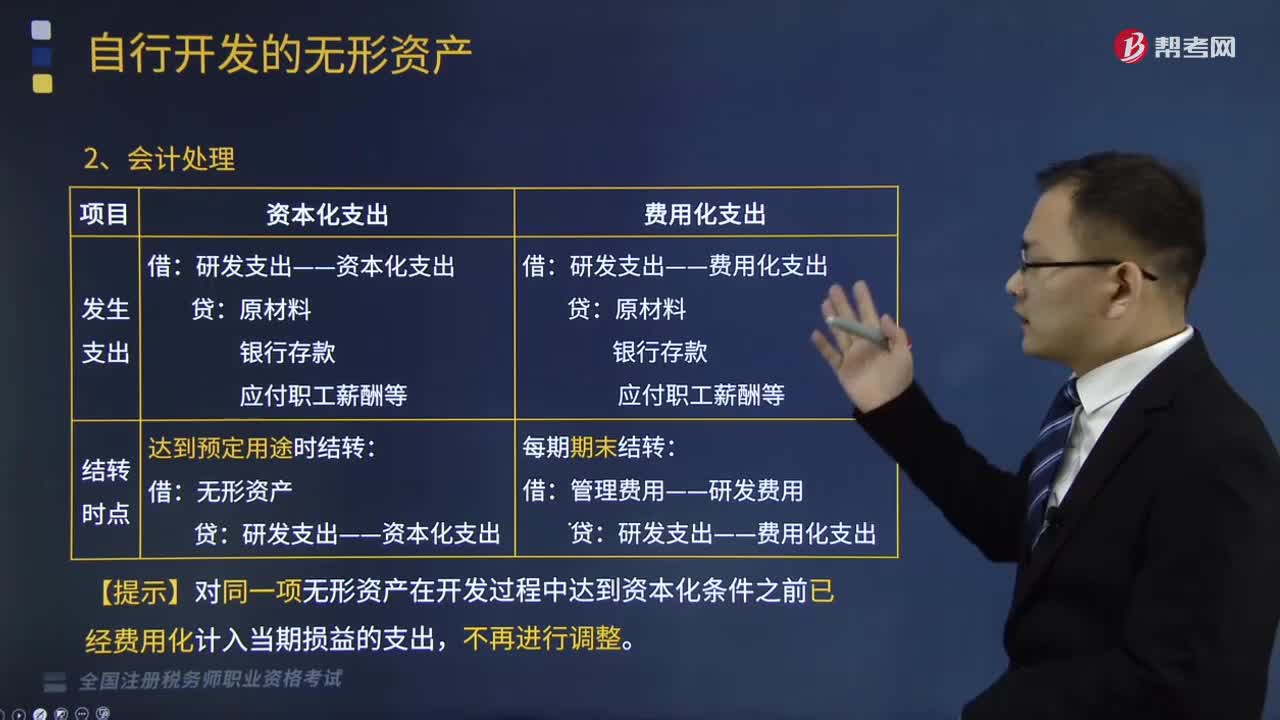

04:56自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

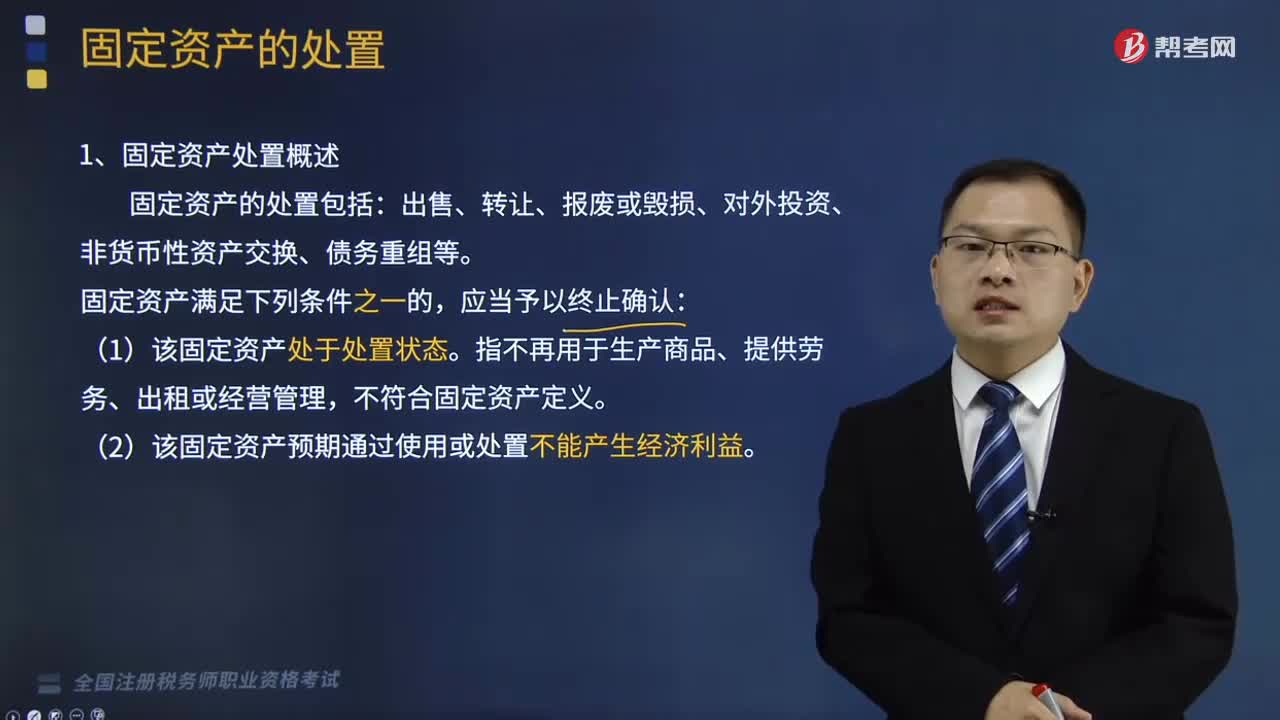

05:03

05:03固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

03:49

03:49涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

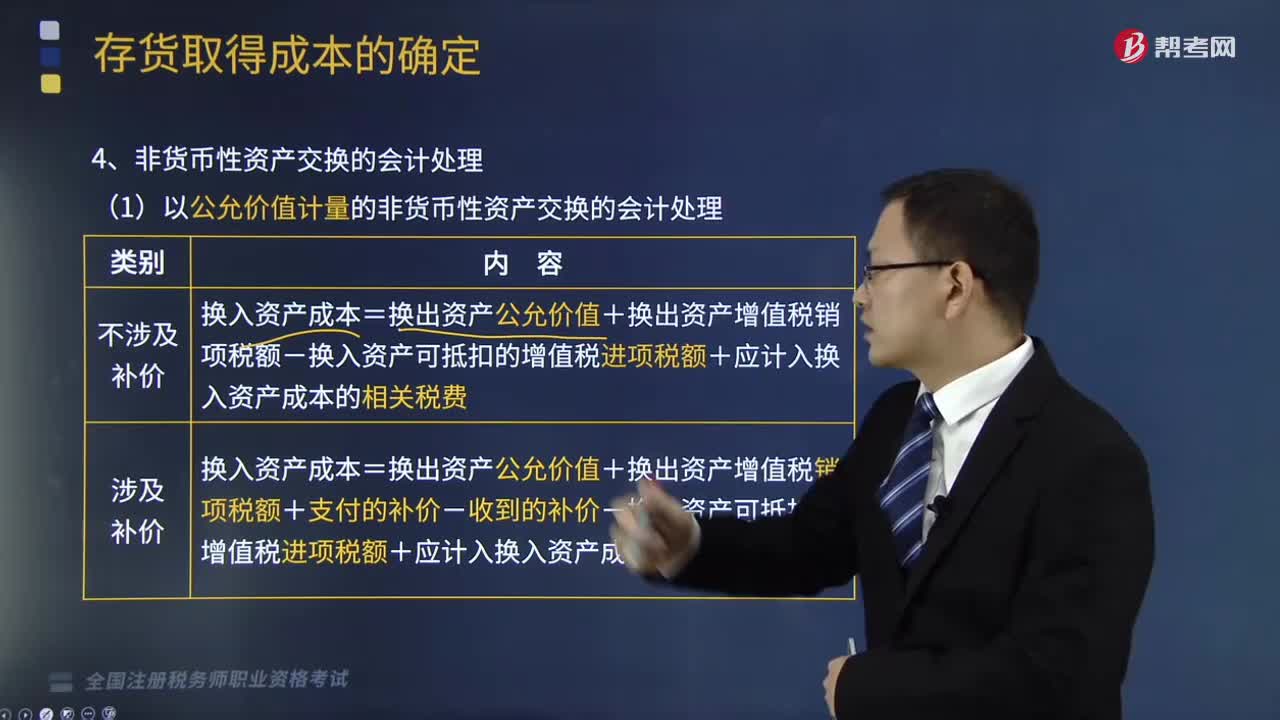

12:19

12:19非货币性资产交换的会计处理是怎样的?:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费;与换入资产有关的相关税费与购入资产的会计处理相同,【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产):【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元),【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日