下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:22

05:22利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

04:05

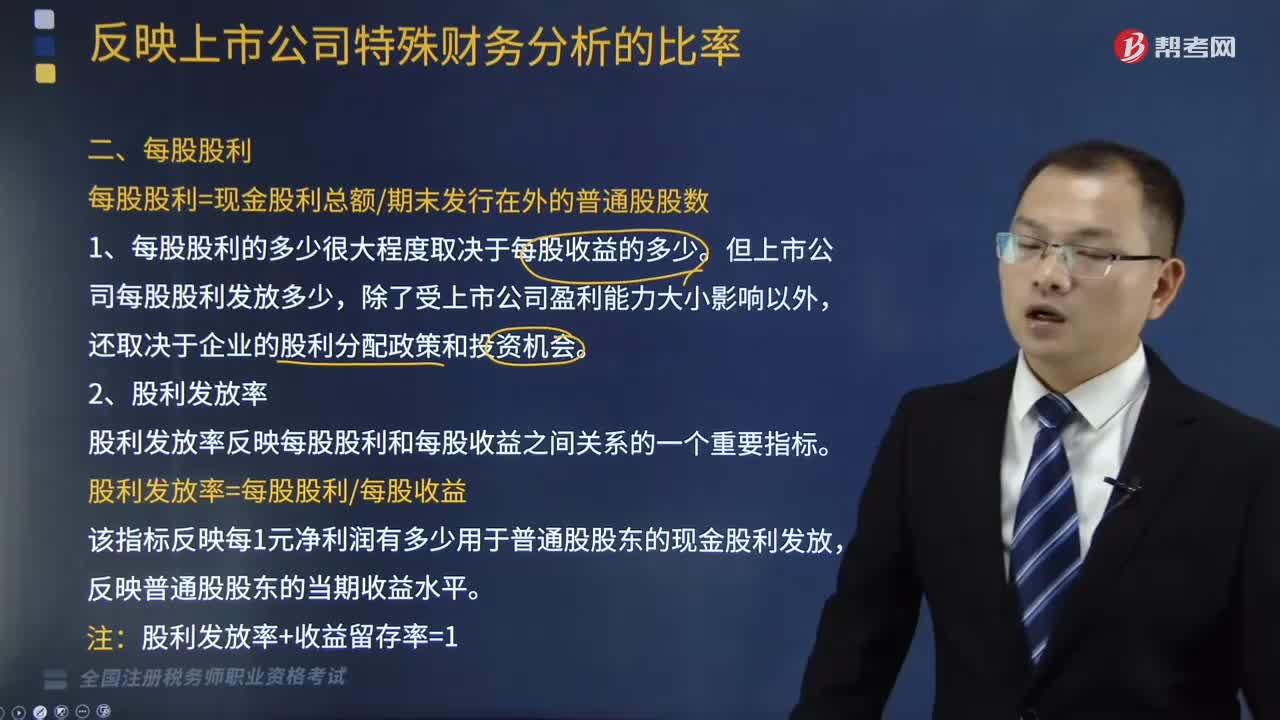

04:05如何计算每股股利和市盈率?:如何计算每股股利和市盈率?反映上市公司财务分析的指标有每股收益、每股股利、市盈率、每股净资产和市净率。每股股利=现金股利总额期末发行在外的普通股股数,股利发放率反映每股股利和每股收益之间关系的一个重要指标:股利发放率=每股股利每股收益。该指标反映每1元净利润有多少用于普通股股东的现金股利发放:反映普通股股东的当期收益水平,股利发放率+收益留存率=1;市盈率=每股市价每股收益。

02:02

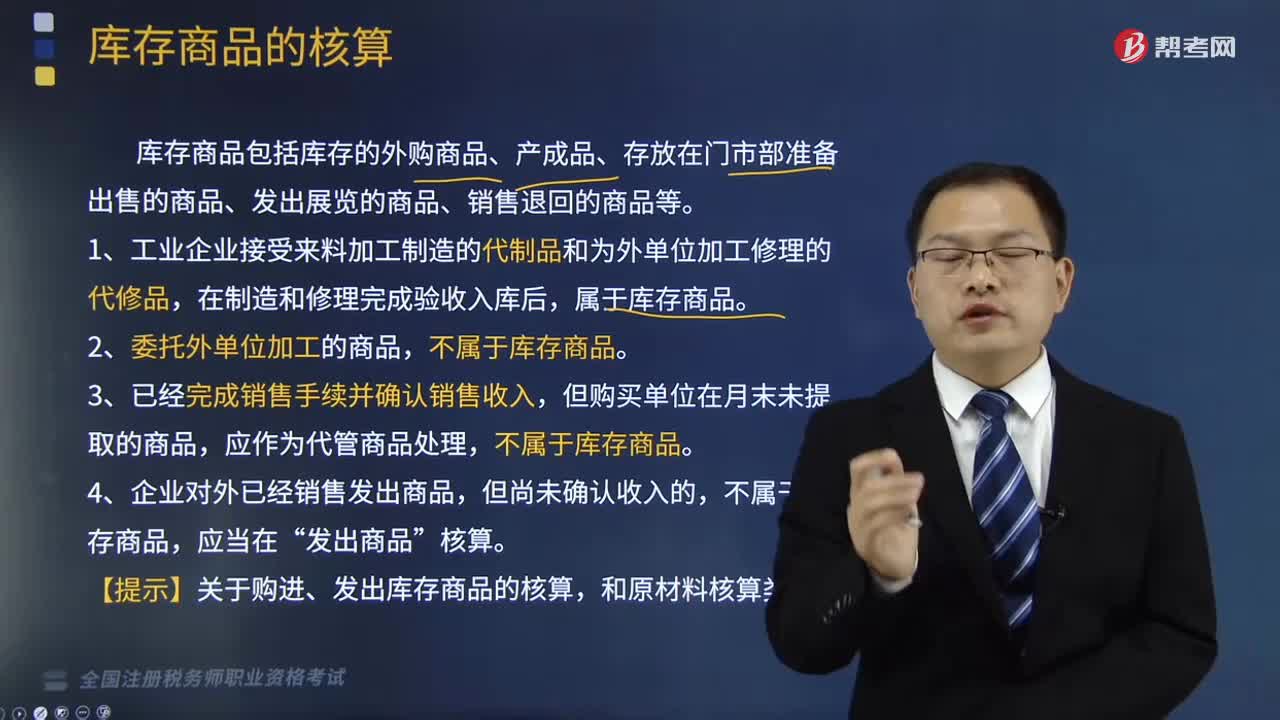

02:02库存商品是怎样核算的?:库存商品是怎样核算的?库存商品包括库存的外购商品、产成品、存放在门市部准备出售的商品、发出展览的商品、销售退回的商品等。1、工业企业接受来料加工制造的代制品和为外单位加工修理的代修品,在制造和修理完成验收入库后,属于库存商品。2、委托外单位加工的商品,3、已经完成销售手续并确认销售收入,但购买单位在月末未提取的商品,应作为代管商品处理,4、企业对外已经销售发出商品,不属于库存商品,发出商品”

04:01

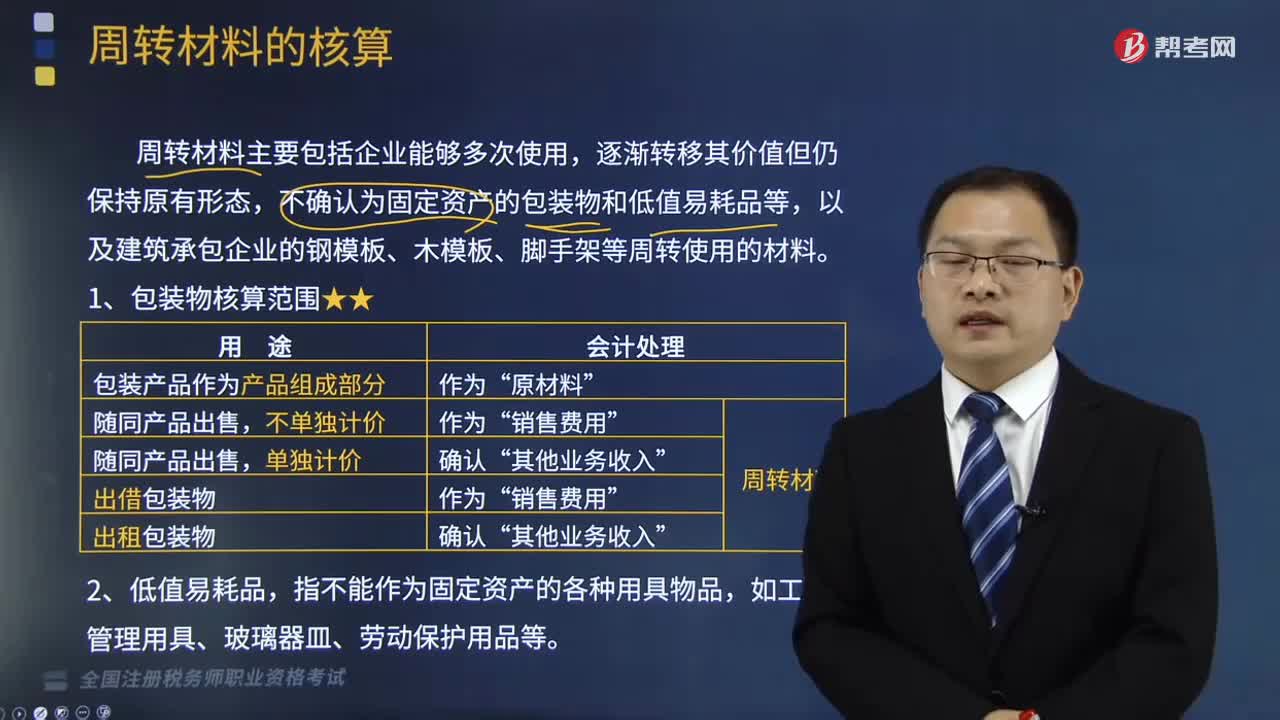

04:01周转材料的核算是怎样的?:周转材料的核算是怎样的?周转材料主要包括企业能够多次使用,不确认为固定资产的包装物和低值易耗品等,以及建筑承包企业的钢模板、木模板、脚手架等周转使用的材料。1、包装物核算范围,(1)购入、自制、委托外单位加工完成验收入库的周转材料等”(2)按照使用次数分次计入成本费用(例如:周转材料——在用(账面价值):周转材料——摊销(应摊销金额),周转材料——摊销(应补提摊销额)”周转材料——摊销。

05:50

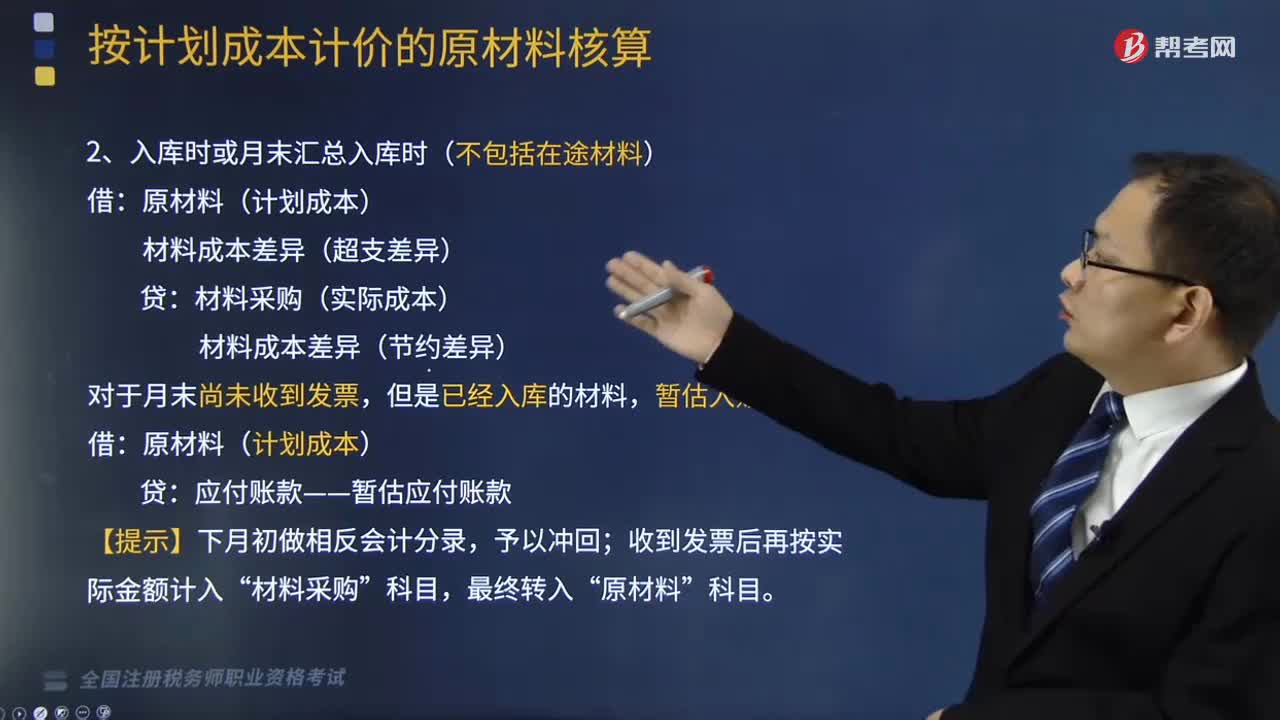

05:50原材料的收发核算是怎样的?:材料采购(实际成本)“日常领用、发出原材料均按照计划成本记账。按照发出各种原材料的计划成本,【提示】发出材料应负担的成本差异应当按期(月)分摊,原材料(计划成本)(2)结转发出材料应负担的成本差异【提示1】发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

02:50

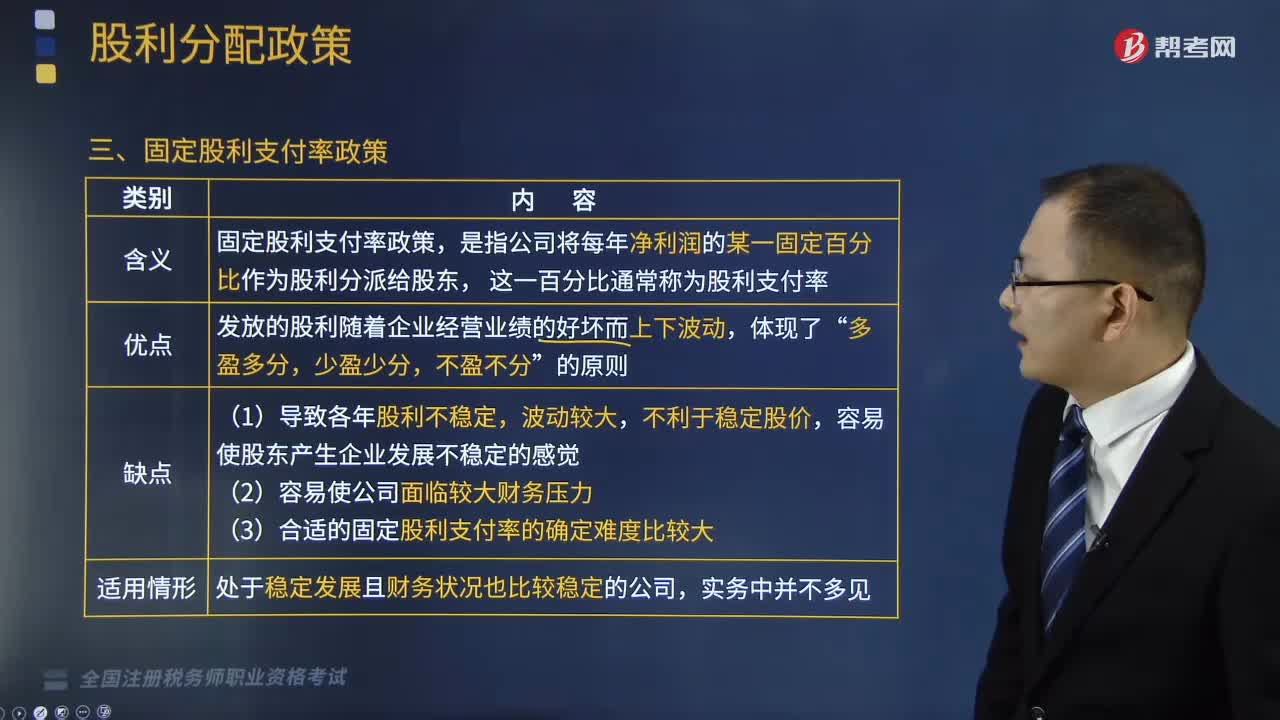

02:50带你快速了解什么固定股利支付率政策?:带你快速了解什么固定股利支付率政策?股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,确定出一个恰当的股利支付比例、支付形式和支付时间。本文重点介绍固定股利支付率政策。固定股利支付率政策,是指公司将每年净利润的某一固定百分比作为股利分派给股东。这一百分比通常称为股利支付率,发放的股利随着企业经营业绩的好坏而上下波动,(1)导致各年股利不稳定;

03:43

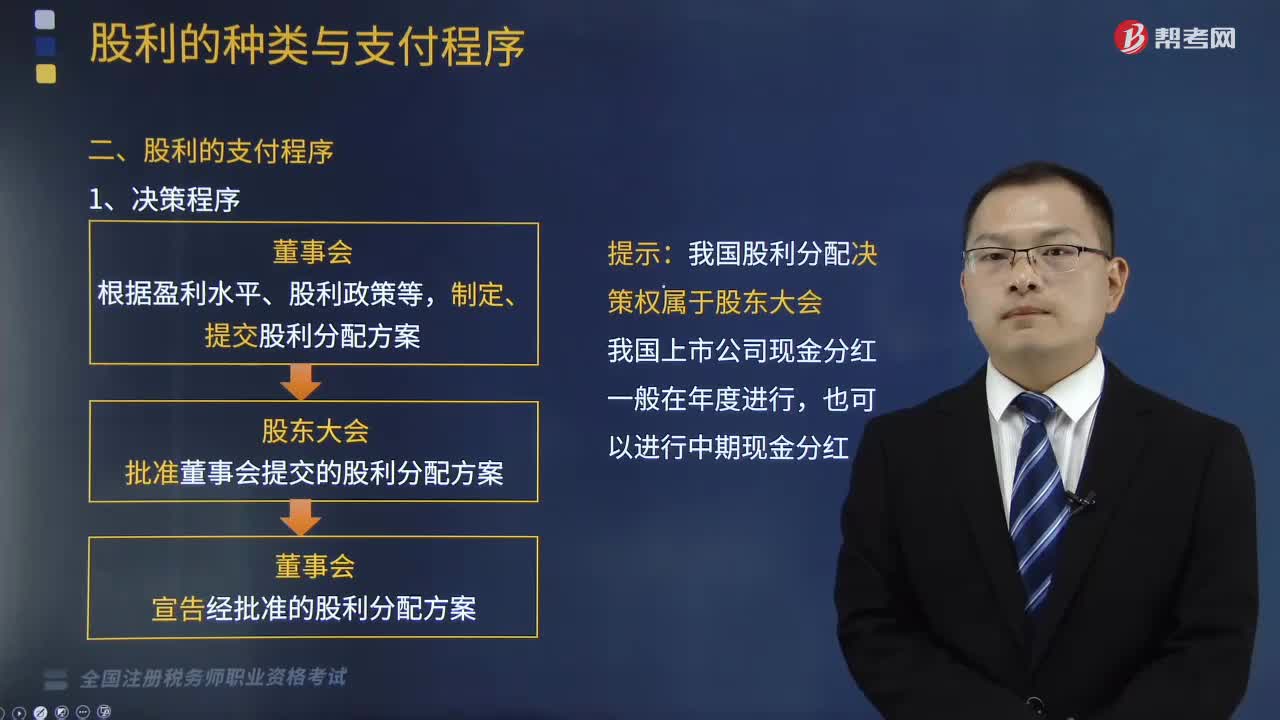

03:43股利的支付程序是怎样的?:由董事会依股利分配方案向股东宜布。并在规定的股利发放日以约定的支付方式派发:(2)董事会应当在股东大会召开后两个月内完成股利派发或股份转增事项。董事会必须对外发布股利分配公告。我国上市公司的股利分配程序应当按登记的证券交易所的具体规定进行,(1)现金股利由上市公司于股权登记日前划入深交所账户。(2)股票股利则于股权登记日后第3 个工作日直接计入股东的证券账户:

05:16

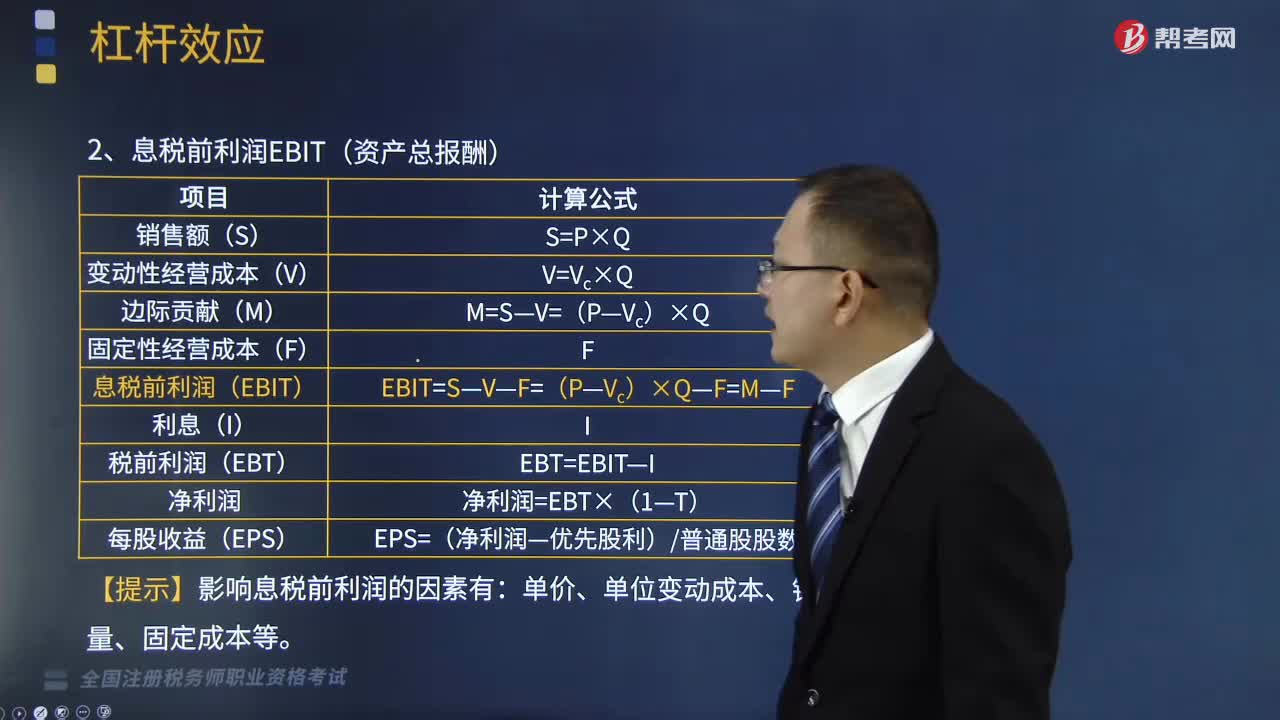

05:16息税前利润的计算公式是什么?:息税前利润的计算公式是什么?而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。变动性经营成本V=Vc×Q,税前利润EBT=EBIT-I,每股收益EPS=(净利润-优先股利)普通股股数,【提示】影响息税前利润的因素有,产销业务量的增加虽然不会改变固定经营成本总额,使息税前利润的增长率大于产销业务量的变动率。

13:30

13:30怎样对所求利率进行计算?:怎样对所求利率进行计算?查阅相应的系数表,如果能在系数表中查到相应的数值,则对应的利率就是所求的利率。如果在系数表中无法查到相应的数值,已知PF、n、A,现值或终值系数已知的利率计算:查表可以找到值为0.7835的复利现值系数,对应的利率为5%,已知现值或终值系数,【提示】如果在系数表中无法查到相应的数值,需要找到与4.2相邻的系数,对应的利率也是相邻的。采用插值法计算:未知现值或终值系数。

06:25

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

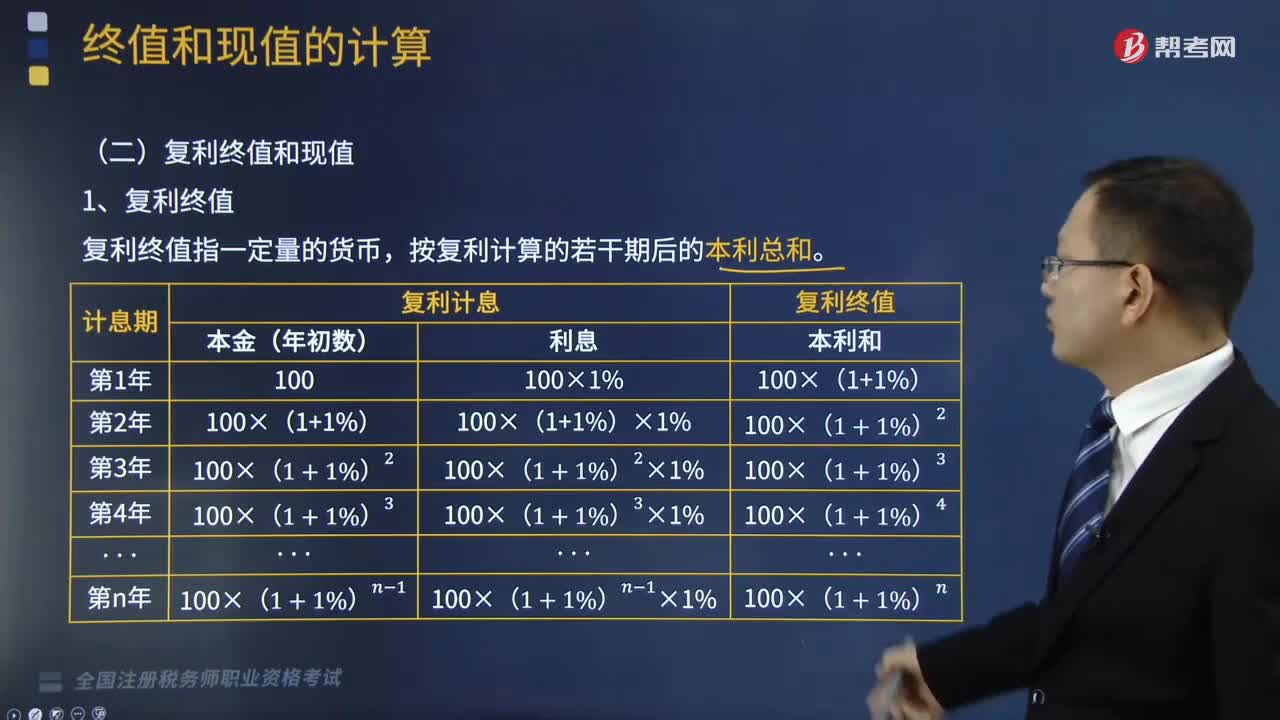

12:18

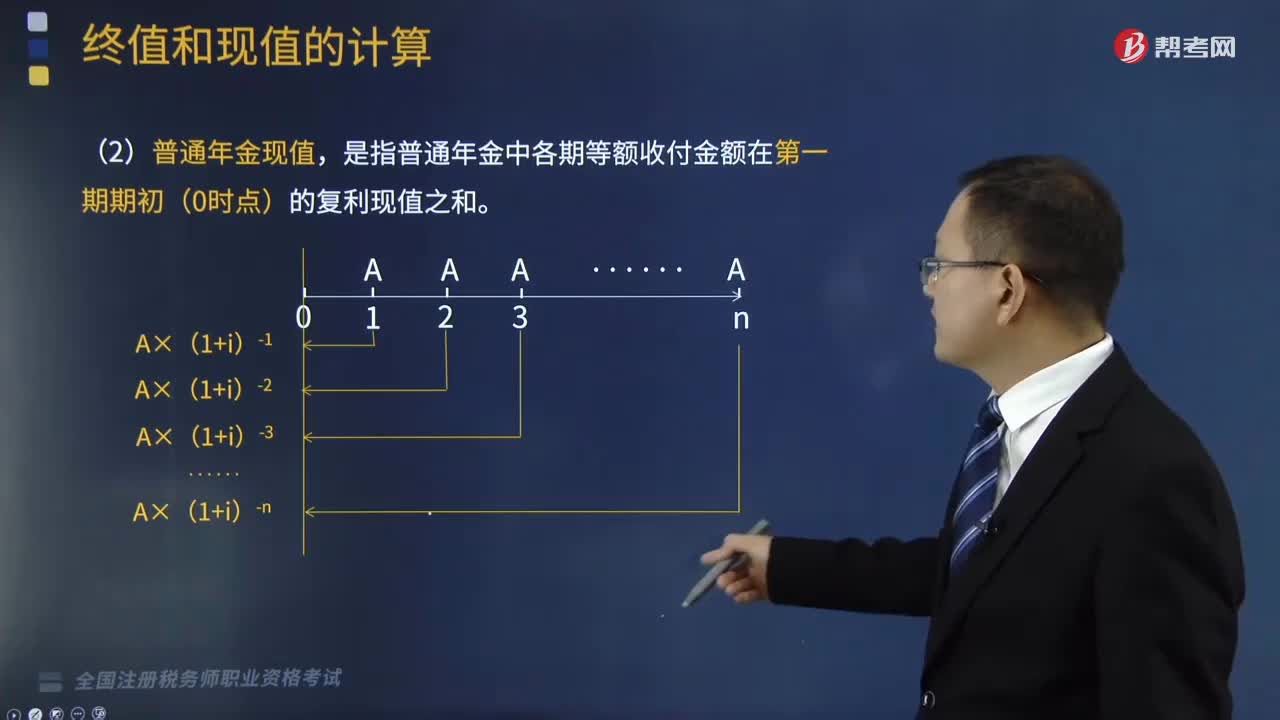

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

19:34

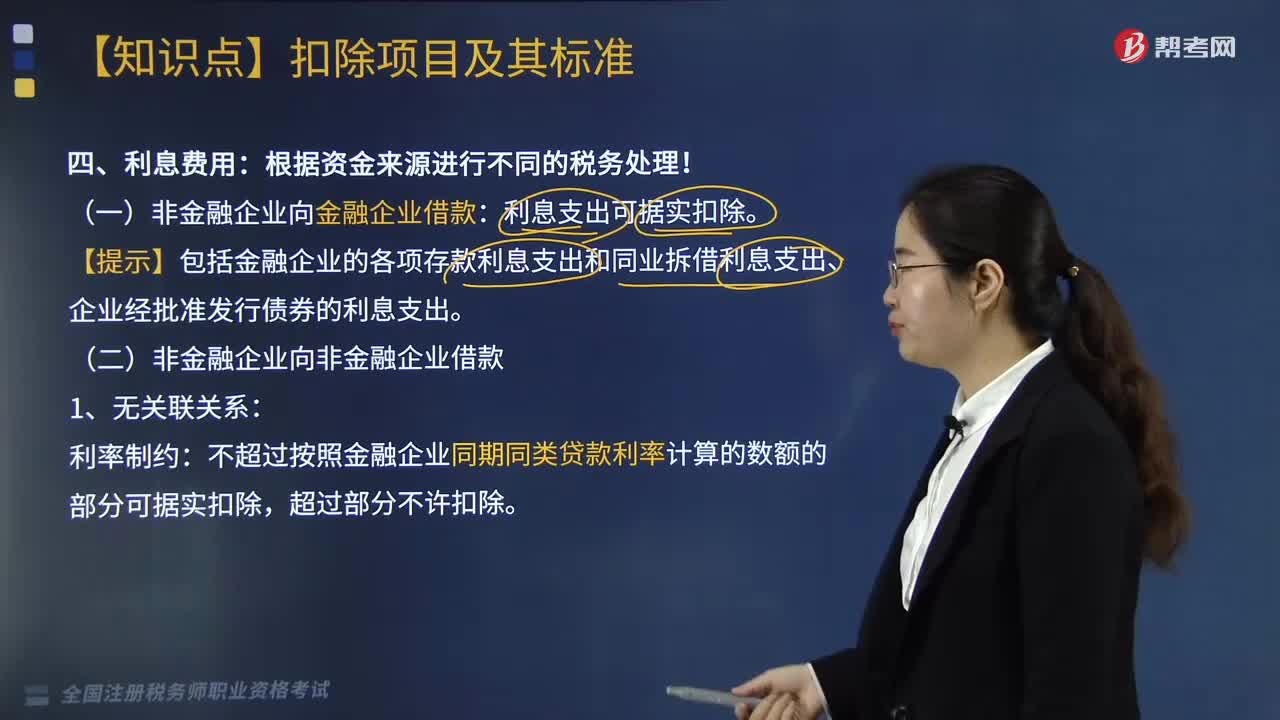

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日