下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:06

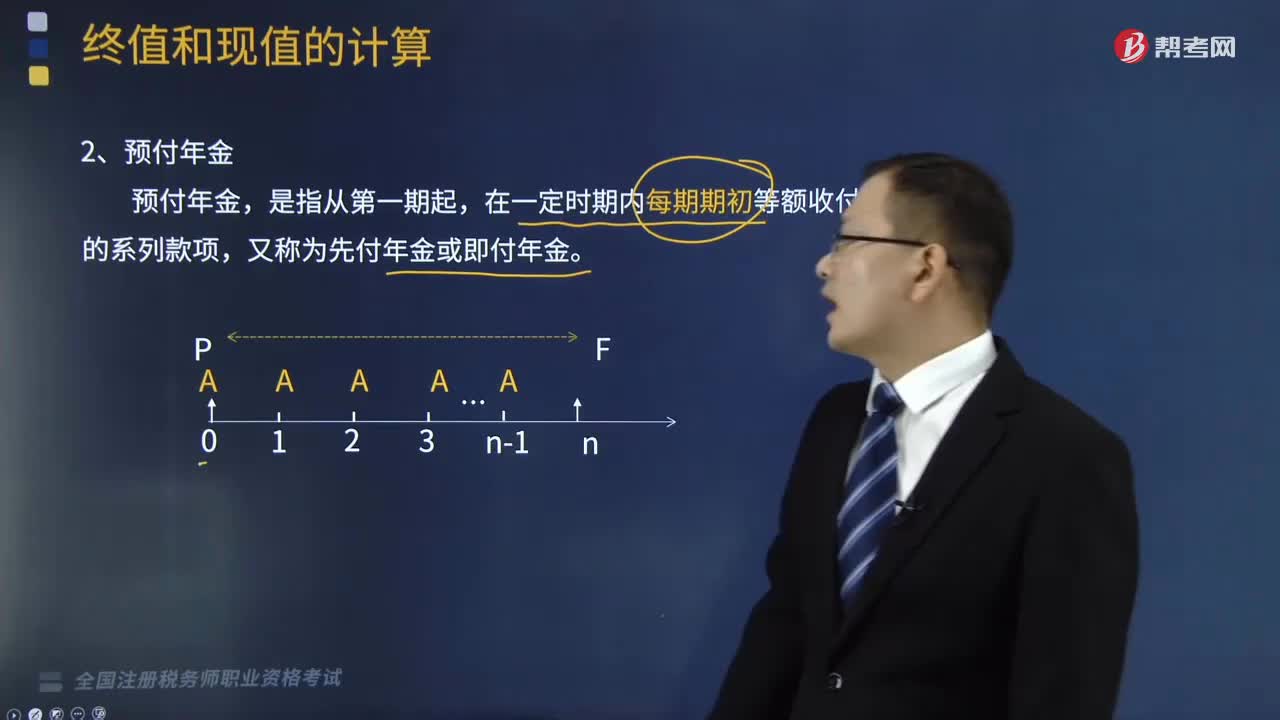

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

10:59

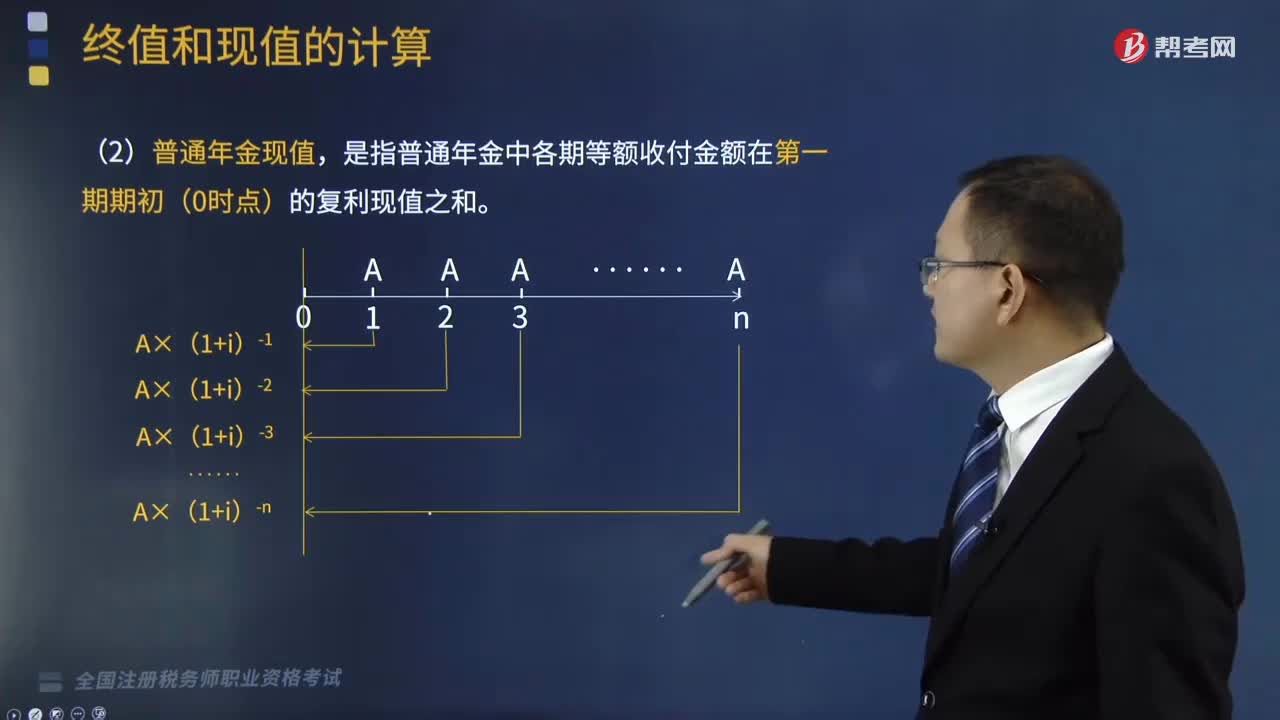

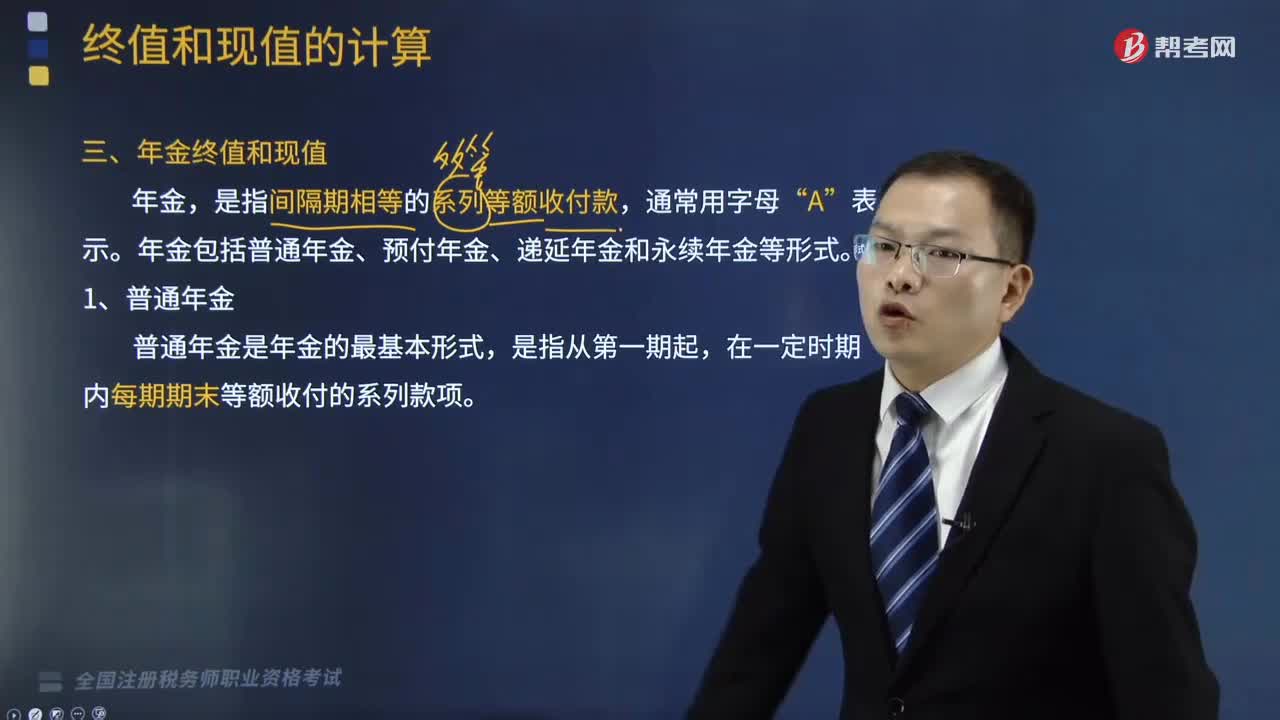

10:59普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

12:18

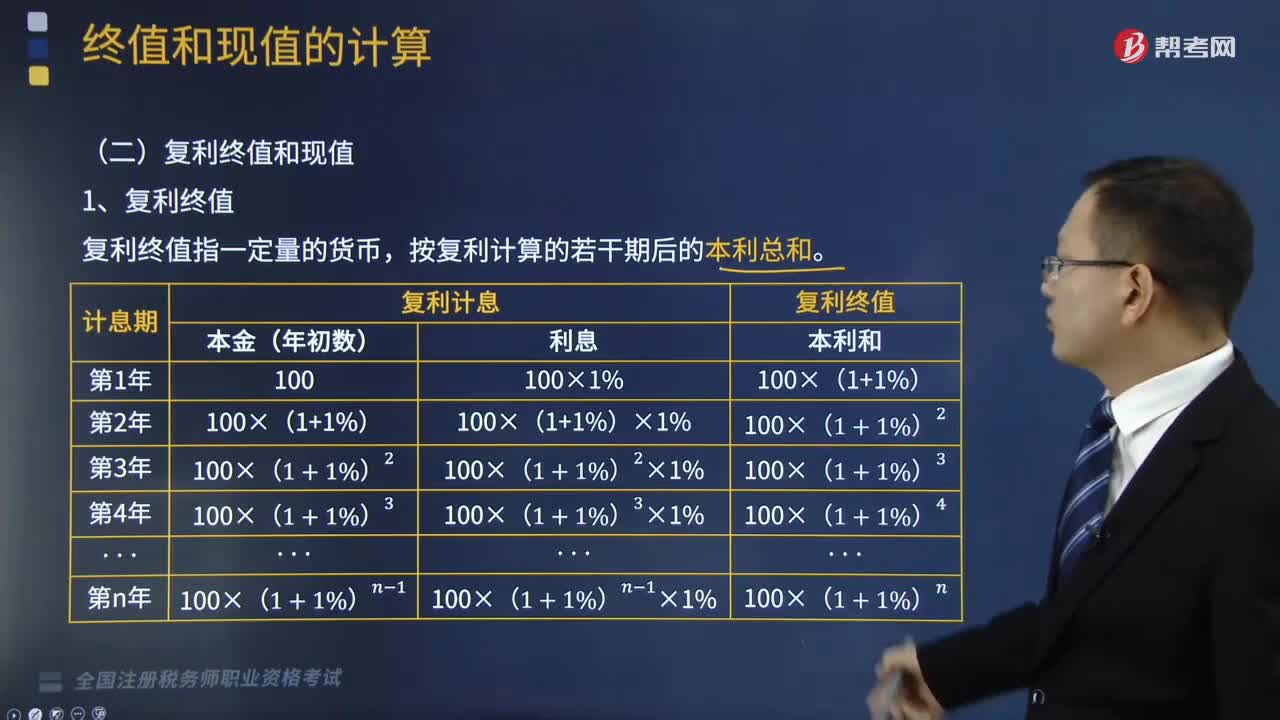

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

03:44

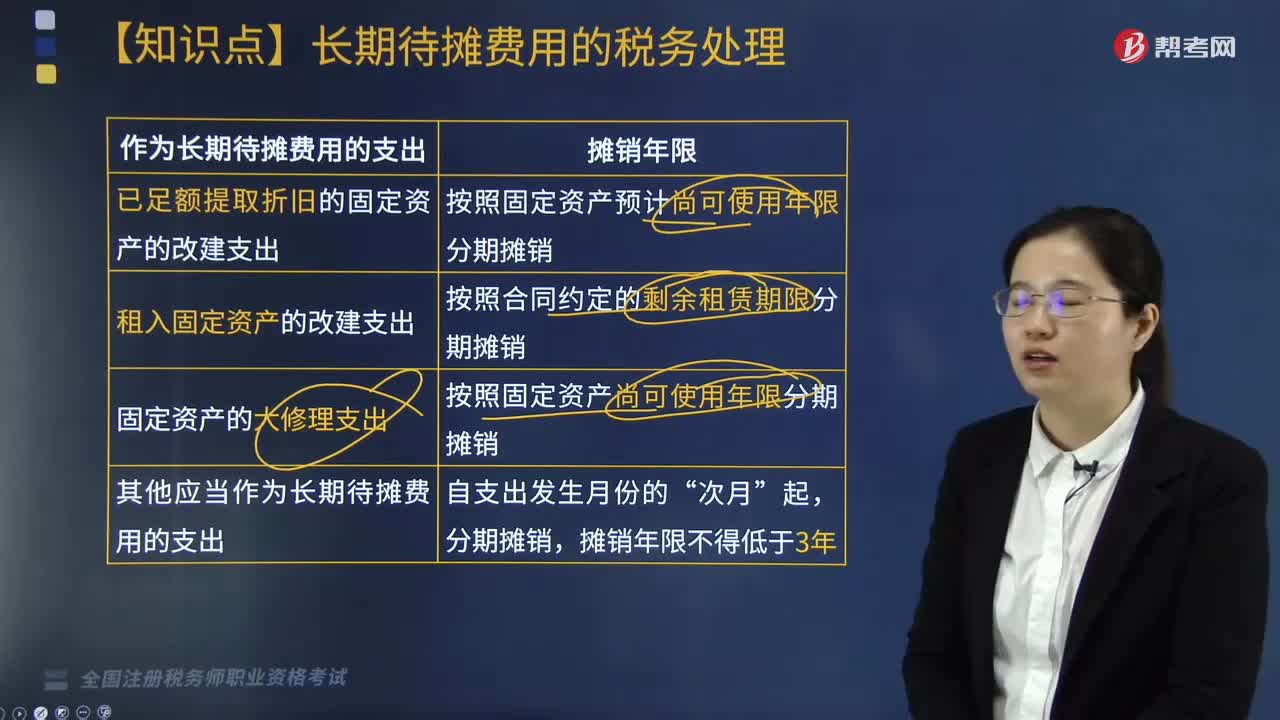

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

01:21

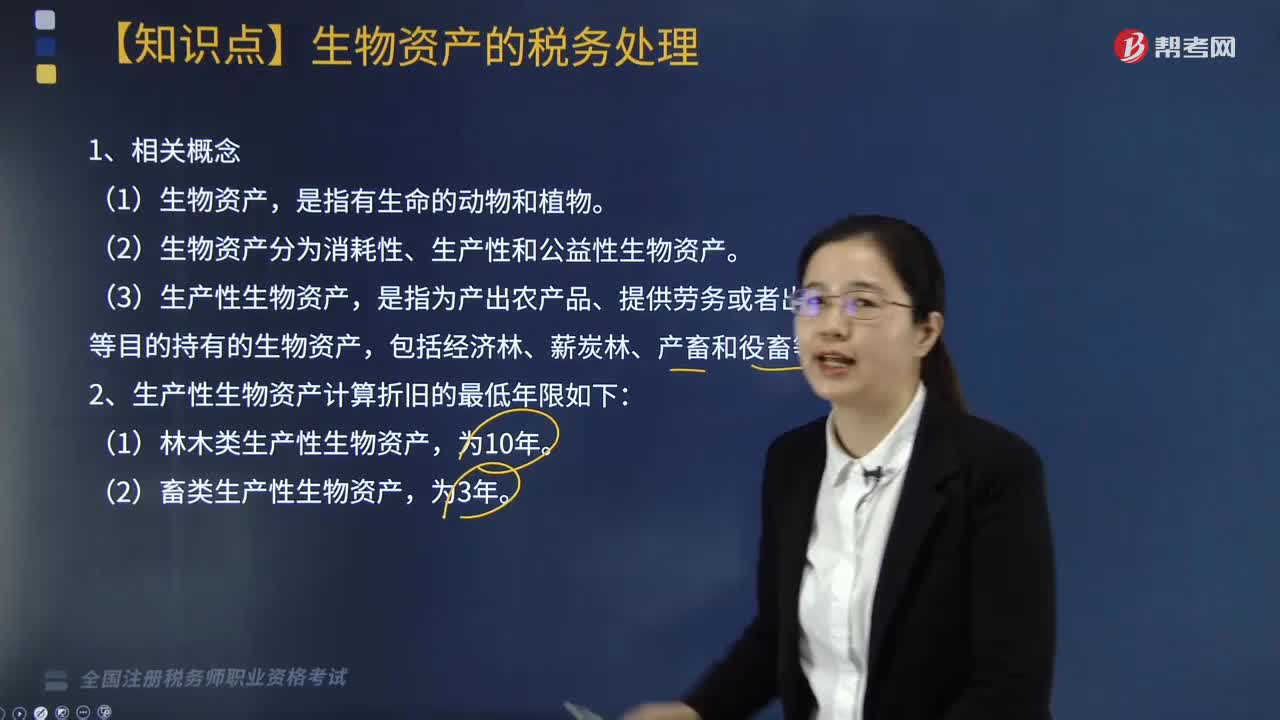

01:21怎样对生物资产进行税务处理?:生产性生物资产按照以下方法确定计税基础:外购的生产性生物资产,通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,(2)生物资产分为消耗性、生产性和公益性生物资产,二、生物资产的折旧方法和折旧年限。(1)生产性生物资产按照直线法计算的折旧。企业应当自生产性生物资产投入,停止使用的生产性生物资产,(2)企业应当根据生产性生物资产的性质和使用情况,

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

02:46

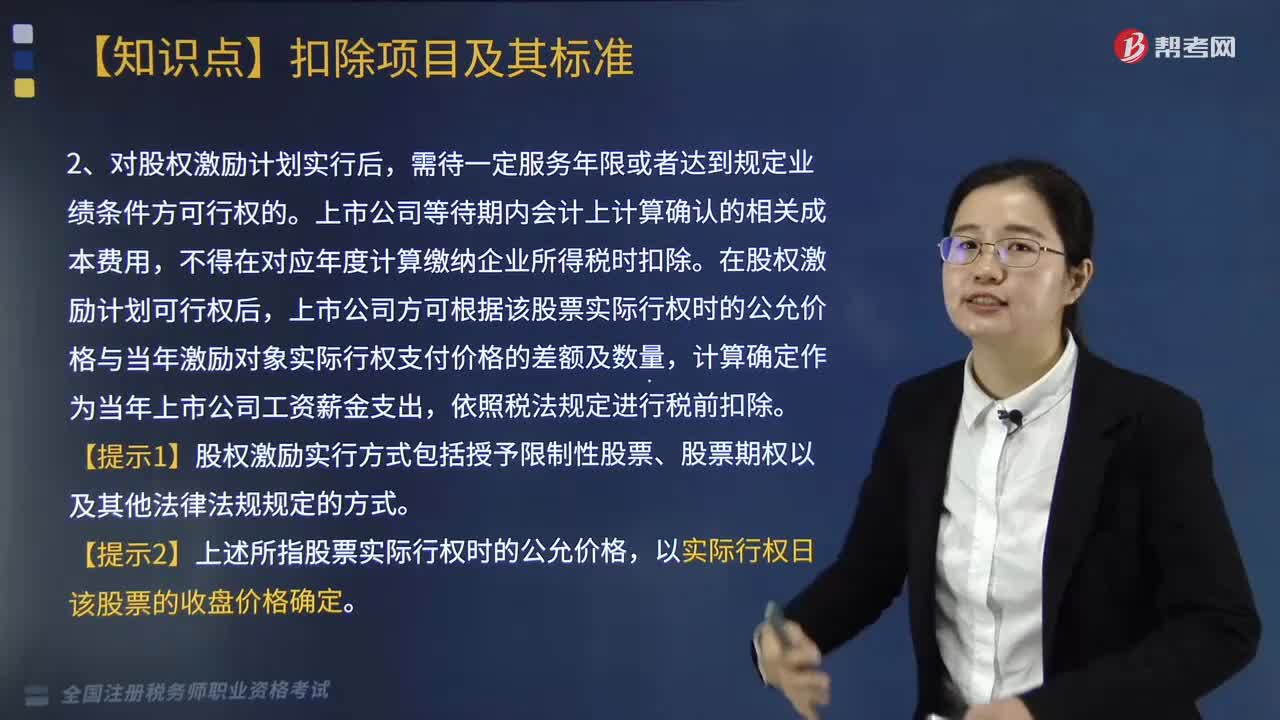

02:46我国居民企业实行股权激励计划应怎样进行税务处理?:我国居民企业实行股权激励计划应怎样进行税务处理?根据国务院证券管理委员会发布的《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号,对上市公司实施股权激励计划有关企业所得税处理规定如下,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,上市公司等待期内会计上计算确认的相关成本费用。

19:34

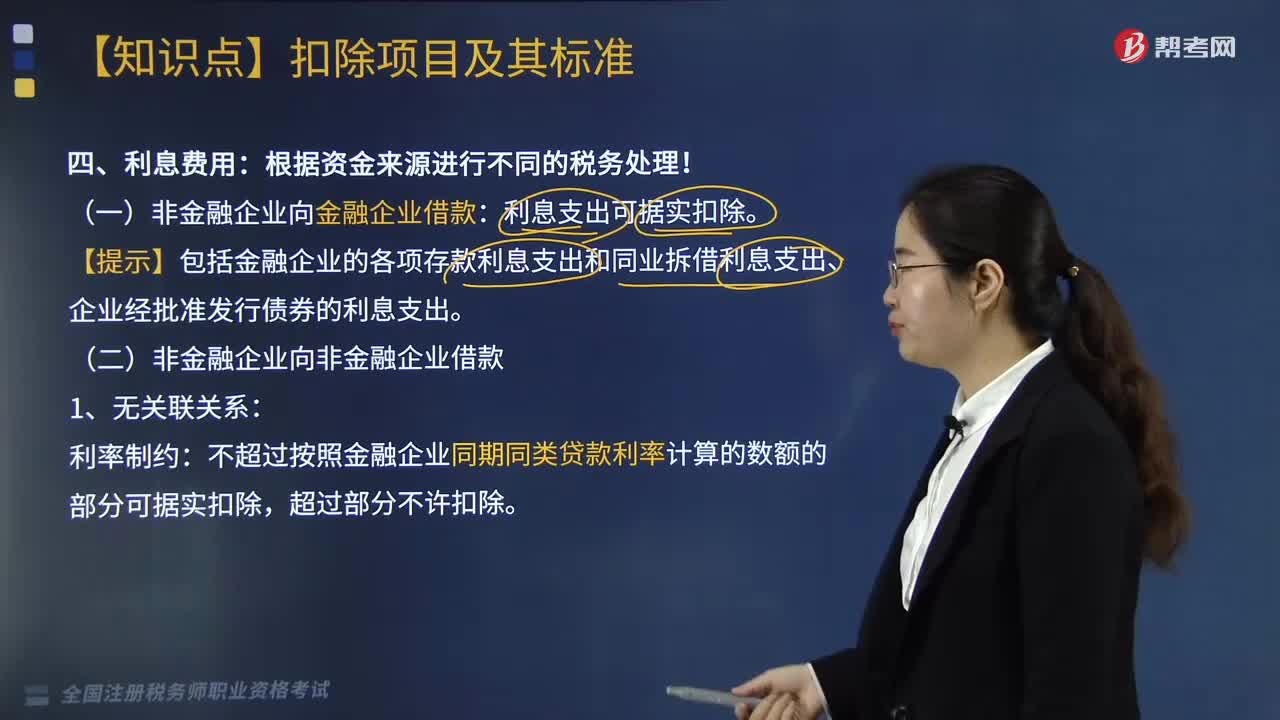

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

04:54

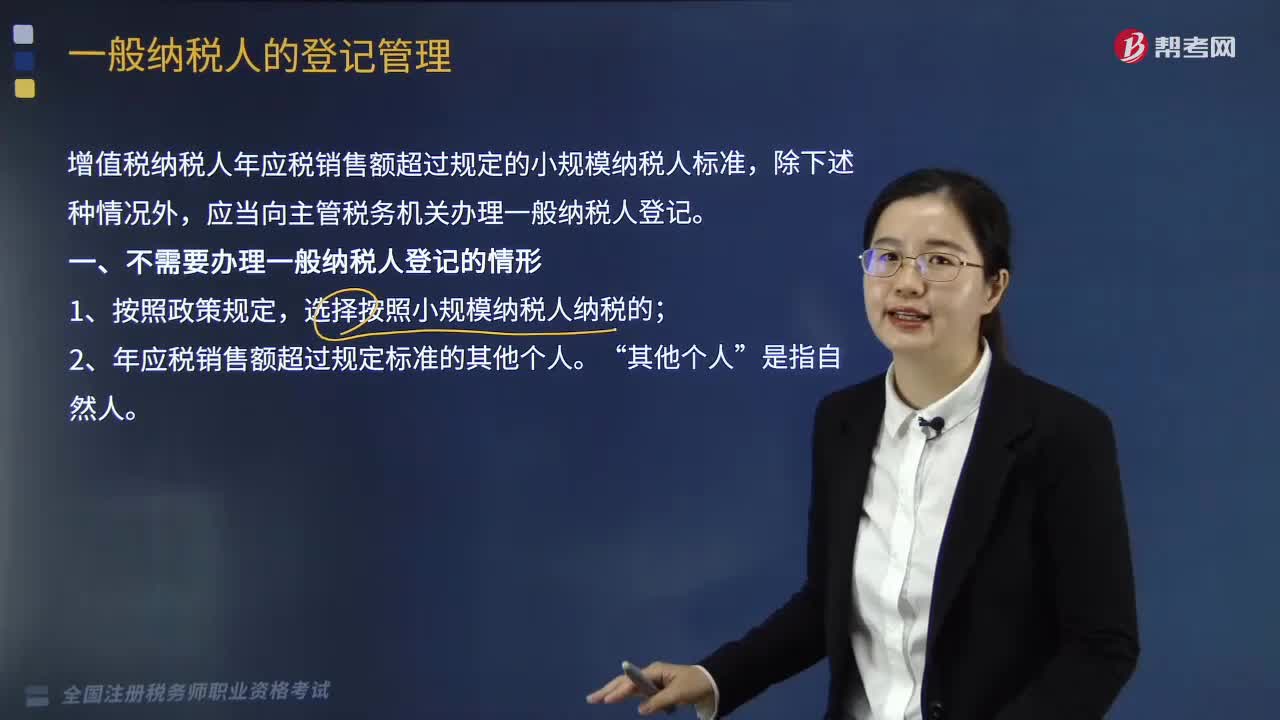

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日