下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:25

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

06:25

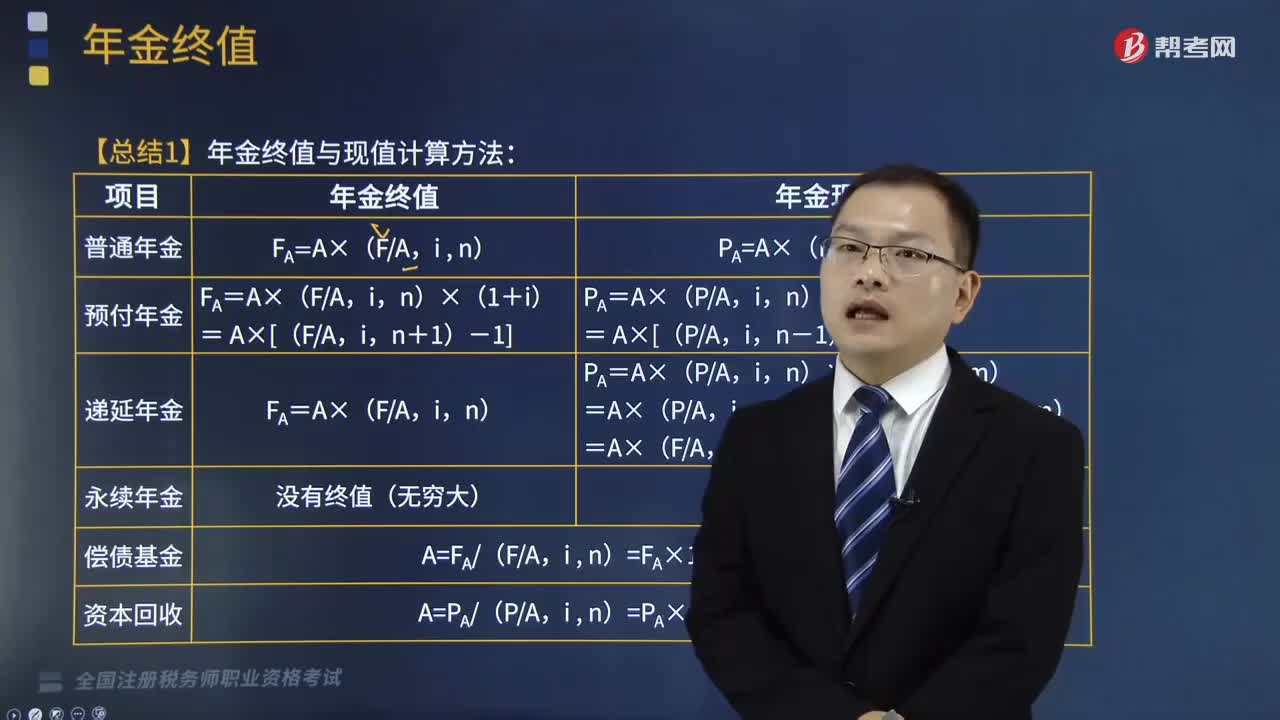

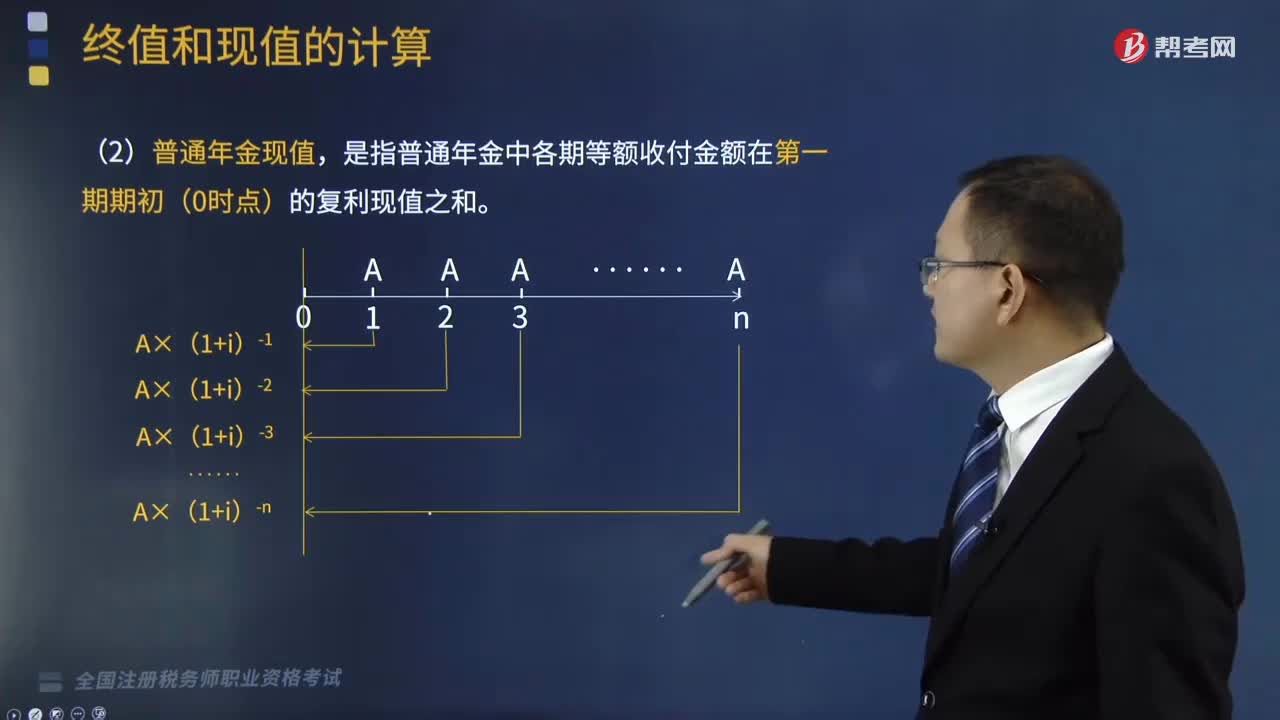

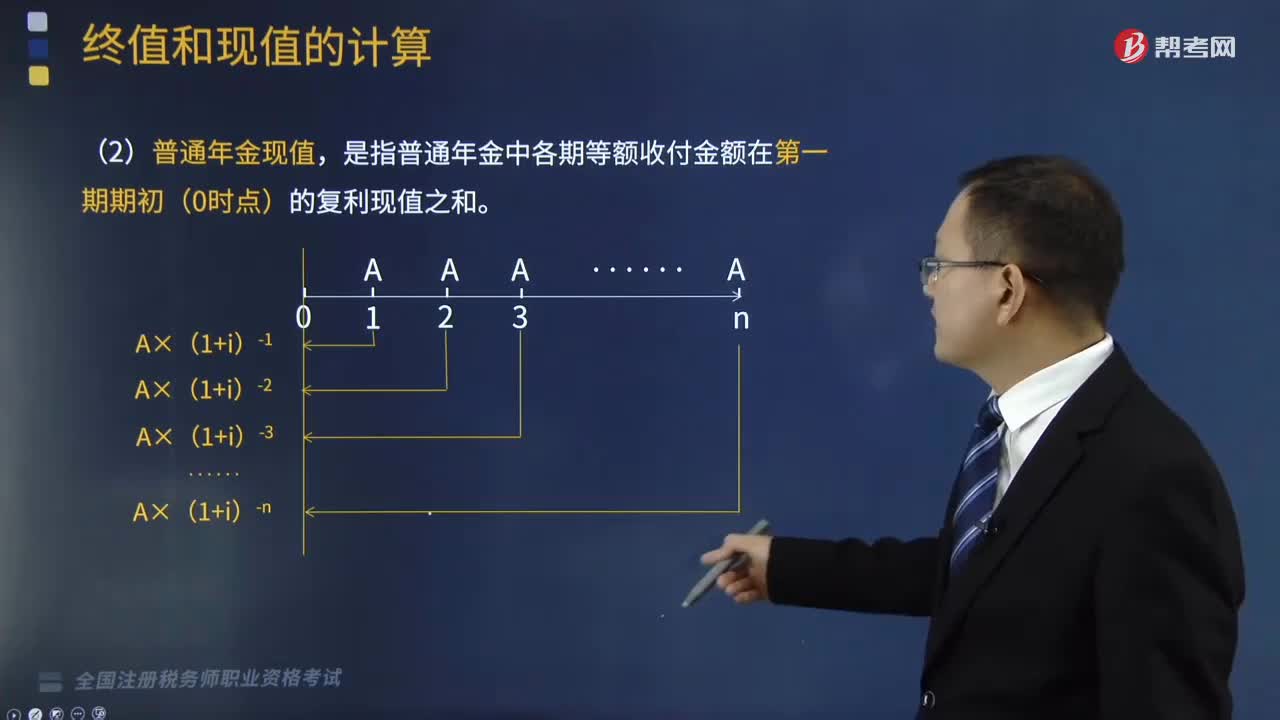

06:25普通年金现值的计算公式是什么?:普通年金现值的计算公式是什么?年金是指间隔期相等的系列等额收付款。普通年金现值是指将在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期期初的现值之和。根据复利现值的方法计算年金现值的公式为:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等额收付金额在第一期期初(0时点)的复利现值之和”

12:18

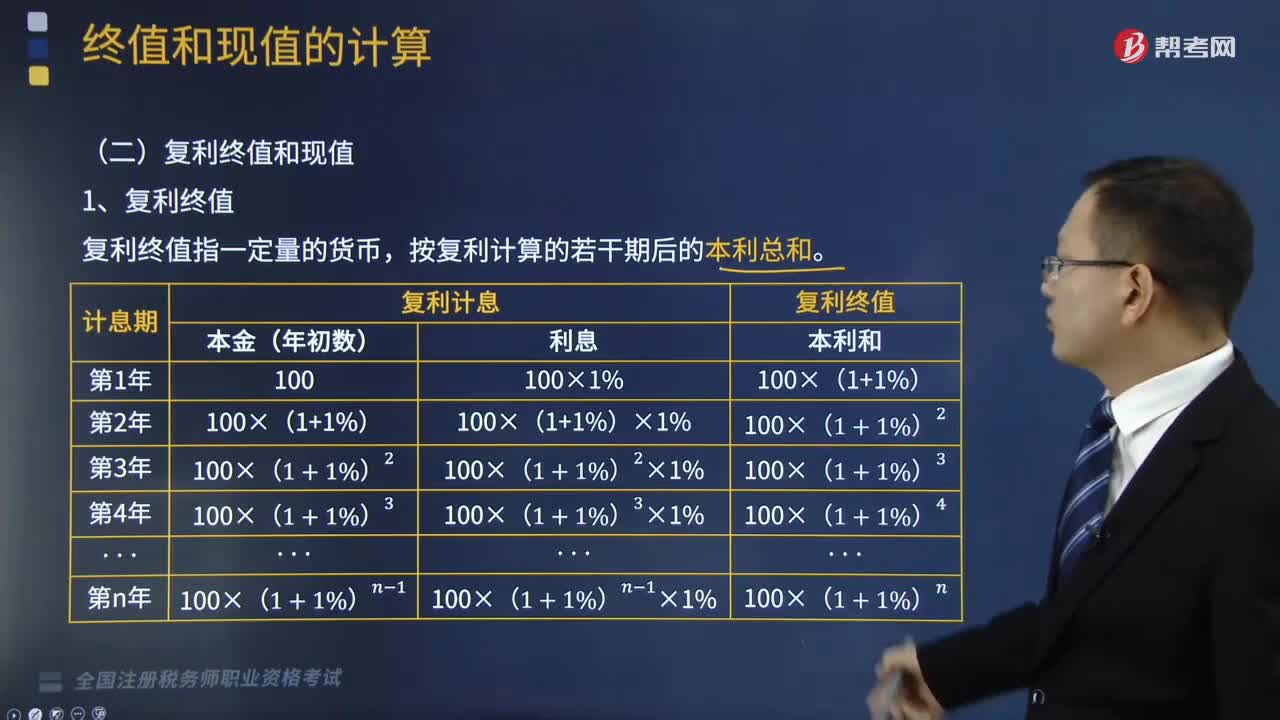

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

07:16

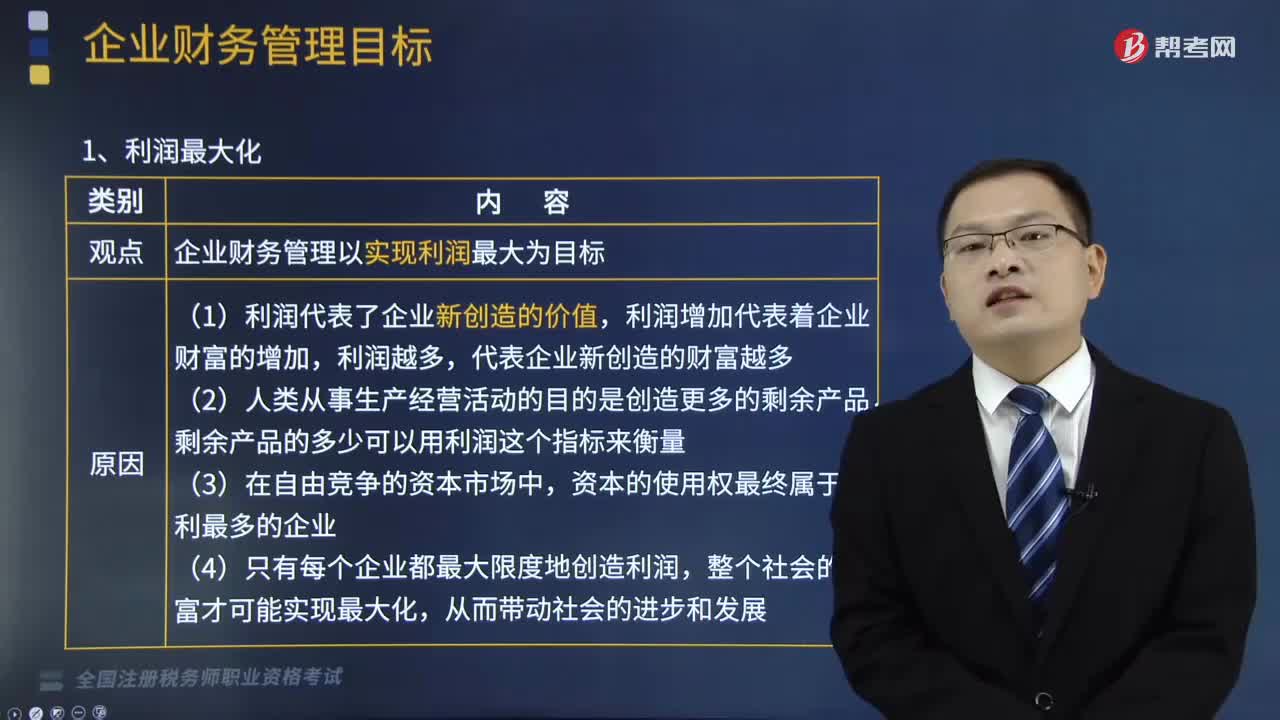

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

10:37

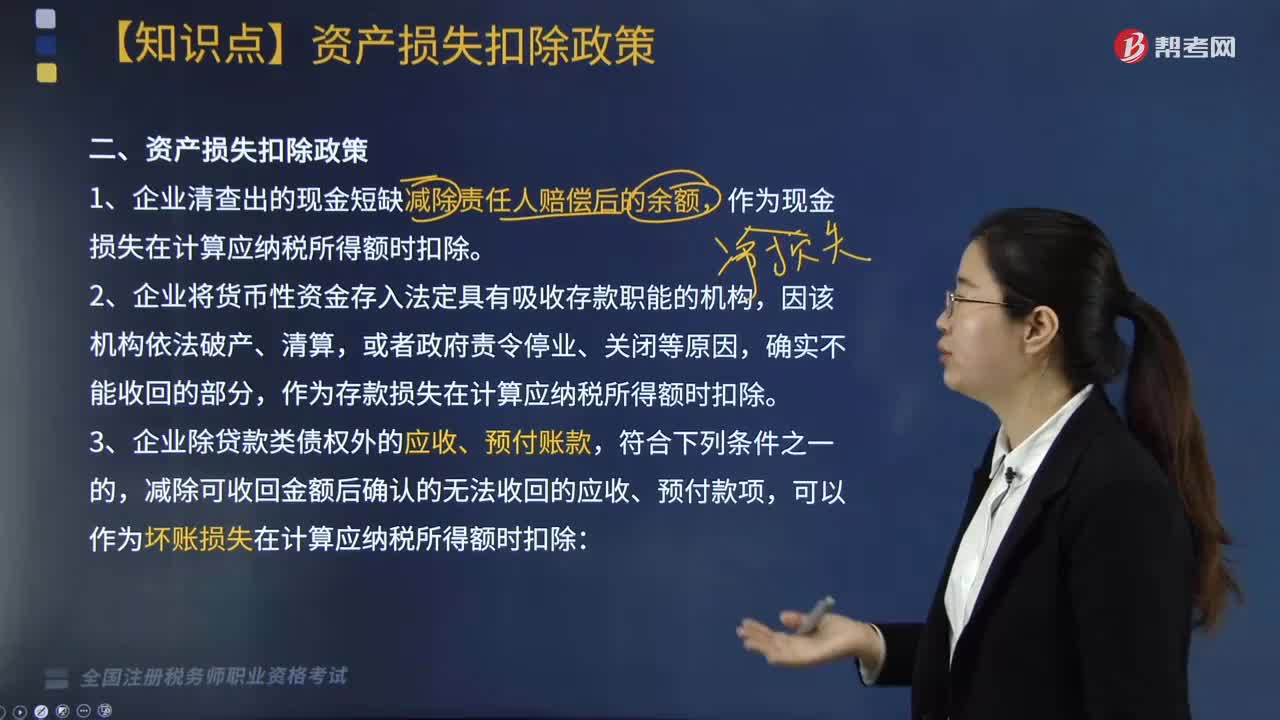

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

19:34

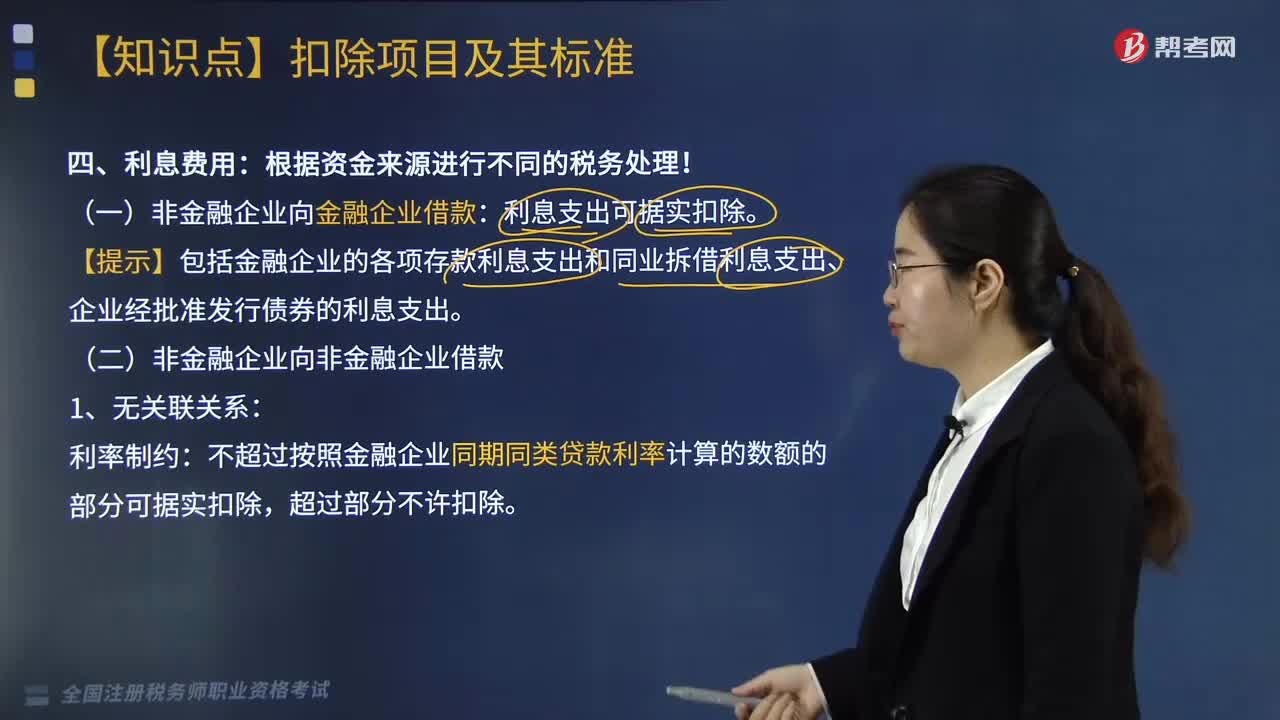

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

07:40

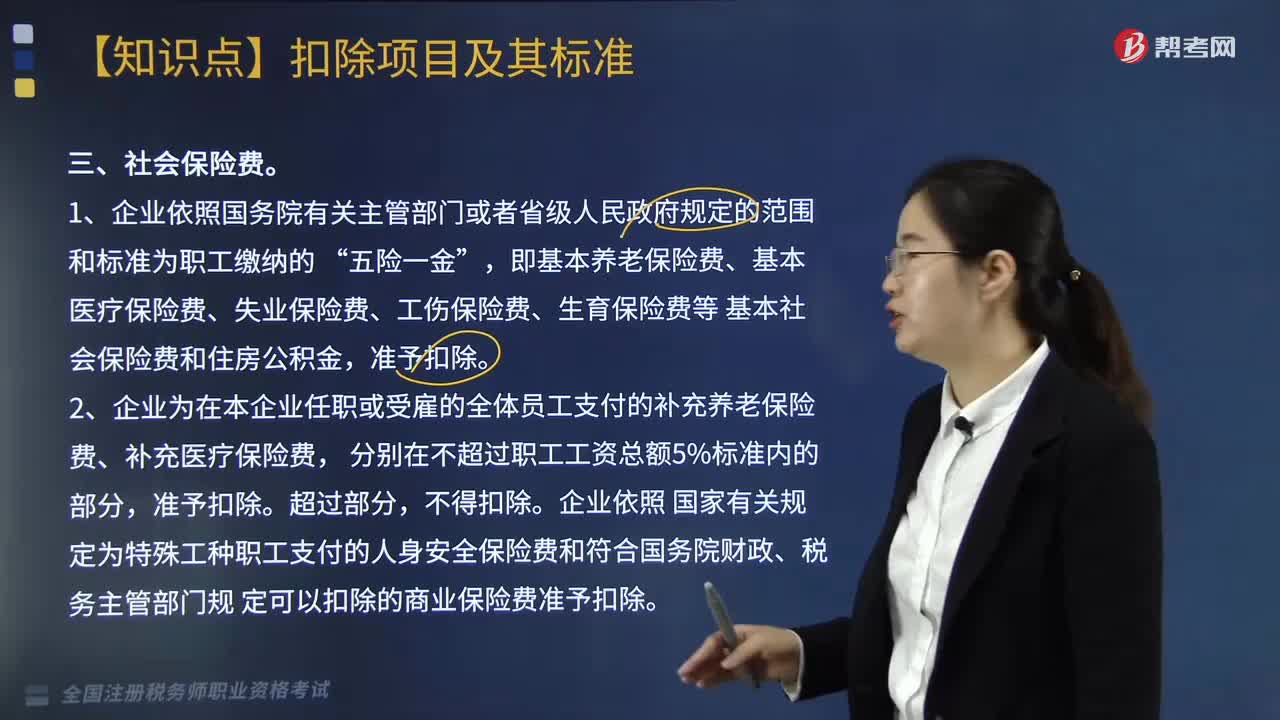

07:40企业中社会保险费的税前扣除标准是什么?:雇员和雇主按照规定的数额和期限向社会保险管理机构缴纳的费用,而社会保险费的税前扣除标准为:2. 企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费。企业依照 国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规 定可以扣除的商业保险费准予扣除。准予企业在计算应纳税所得额时扣除,准予在企业所得税税前扣除。

02:23

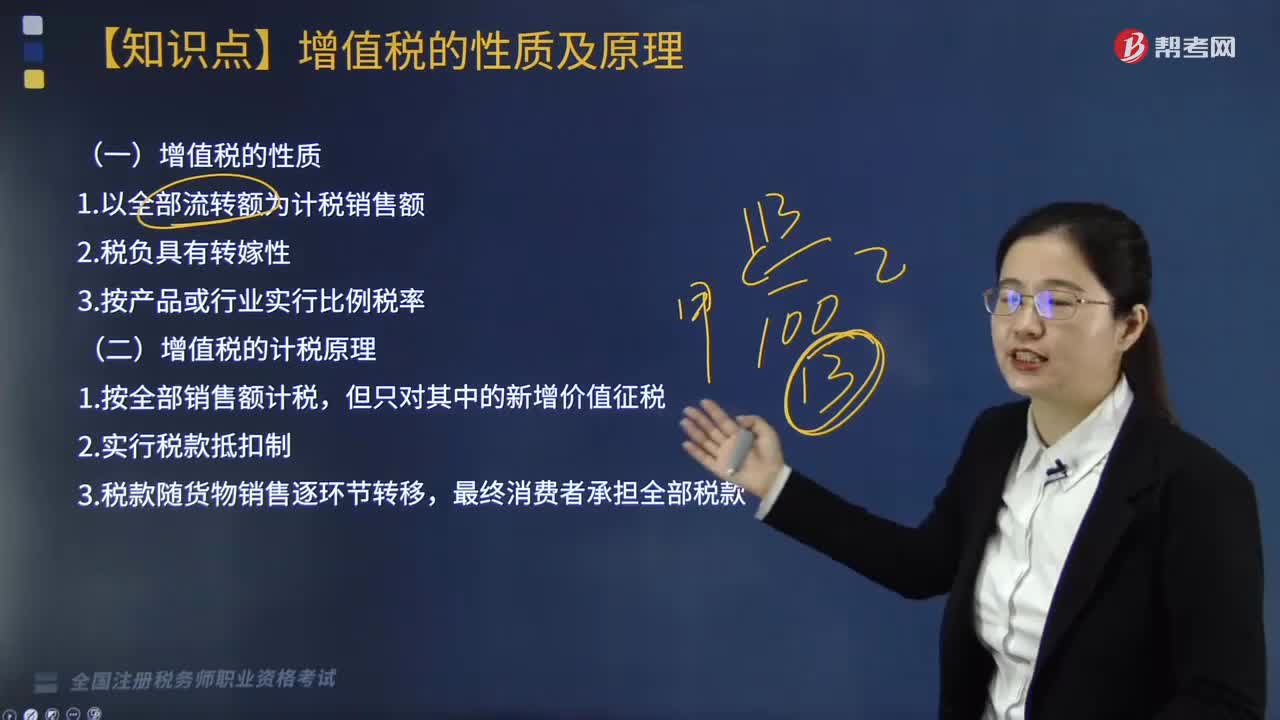

02:23带你快速掌握什么是增值税的性质及计税原理?:增值税以增值额为课税对象,同时实行税款抵扣的计税方式。这一计税方式决定了增值税是属于流转税性质的税种,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。在计税方法上都是以货物或劳务的全部销售额为计税依据,所不同的只是增值税还同时实行税款抵扣制度。增值税实行价外征税,增值税的计税原理是通过增值税的计税方法体现出来的。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

02:38

02:38税法的概念是什么?:税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。税收分配中形成的权利义务关系,税收分配关系是国家参与社会剩余产品分配所形成的一种经济利益关系。包括国家与纳税人之间的税收利益分配关系和各级政府间的税收利益分配关系两个方面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日