下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

今天帮考网为大家介绍税务师考试的一些相关知识点,还有关于特殊情形下个人所得税的计税相关知识点的介绍,没弄懂的同学,赶紧来看看。

个人股票期权所得征收个人所得税的相关政策

1.居民个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”计征个人所得税,在 2021 年 12 月 31 日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

2.居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按规定计算纳税。

3.2022 年 1 月 1 日之后的股权激励政策另行明确。

【案例】小王 2018 年 1 月取得某上市公司授予的股票期权 20000 股,授予日股票价格为 10元,授予期权价格为7 元,规定可在 2019 年 2 月份行权。假定王某 2019 年 2 月 28 日前行权,且行权当天股票市价为 17.5 元,请依照现行税法规定计算王某此次股权激励所得应缴纳的个人所得税。

(1)2019 年 2 月 28 日行权时取得工资薪金应纳税所得额=(17.5-7)×20000=210000(2)应纳个人所得税额=210000*20%-16920=25080(元)

个人取得拍卖收入征收个人所得税相关政策

1. 个人拍卖除文字作品原稿及复印件外的其他财产,按照“财产转让所得”项目计算缴纳个人所得税。

应纳税额=(转让收入额-财产原值-合理费用)×20%

2.纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的:

(1)按转让收入额的3%征收率计算缴纳个人所得税;

(2)拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个

人所得税。

关于保险营销员、证券经纪人佣金收入个人所得税相关政策

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除

20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的 25%计算。

计算公式为:

不含增值税收入*(1-20%)-不含增值税收入*(1-20%)*25%-附加税

扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理

办法(试行)》(国家税务总局公告 2018 年第 61 号)规定的累计预扣法计算预扣税款。

【案例】小李是某保险公司营销员,2019年1月-3月,分别取得保险营销佣金收入10300元,20600元,15450元,该保险公司接受税务机关委托代征税款,向个人保险代理人支付佣金费用后,代个人保险代理人统一向主管税务机关申请汇总代开增值税专用发票。假定小李每月应缴“三险一金”800元,无专项附加扣除和其他扣除,附加税费征收率为12%(7%+3%+2%)。保险公司该如何预扣预缴小李的个人所得税。

一月份:

代征增值税=10300÷(1+3%)×3%=300元

代征附加税费=300×12%=36元

展业费用=(10300-300)×(1-20%)×25%=2000元

计税收入额=(10300-300)×(1-20%)-2000-36=5964

应预扣个人所得税额=(5964-5000-800)×3%=4.92元

二月份:

应征增值税=20600÷(1+3%)×3%=600元

应征附加税费=600×12%=72元

展业费用=(20600-600)×(1-20%)×25%=4000元

计税收入额=(20600-600)×(1-20%)-4000-72=11928元

应预扣个人所得税=((5964+11928)-2×5000-2×800)×3%-4.92=183.84元

三月份:

应征增值税=15450÷(1+3%)×3%=450元

应征附加税费=450×12%=54元

展业费用=(15450-450)×(1-20%)×25%=3000元

计税收入额=(15450-450)×(1-20%)-3000-54=8946元

应预扣个人所得税=((5964+11928+8946)-3×5000-3×800)×3%-4.92-183.48=94.74元

居民个人全年一次性奖金个税相关政策

居民个人取得全年一次性奖金,在 2021 年 12 月 31 日前,不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的数额,按照月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自 2022 年 1 月 1 日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

解除劳动关系、提前退休以及内部退养的一次性补偿收入的政策

A.个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生

活补助费和其他补助费),在当地上年职工平均工资 3 倍数额以内的部分,免征个人所得税;超过 3 倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

【案例】2018年以来,裁员风波不断,A公司高管老王在该公司工作了12年,但很不幸也成为了被裁的一员。公司给了老王100万元的一次性补偿,当地上一年平均年工资为10万元。那么:

免税额=10*3=30万

应纳税所得额=100万-30万=70万

根据综合所得税率表可知,适用35%的税率,速算扣除数为8.592万

个人所得税=70*35%-8.592=15.908万

B .个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休

年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。

应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际年度数)-费用扣除标准〕×适用税率-速算扣除数}×办理提前退休手续至法定退休年龄的实际年度数

【案例】老李头今年58岁,本应当于2021年退休,但由于身体原因,于2019年办理了提前退休的手续,取得一次性补贴30万元。2019年离2021年跨越了2个纳税年度,那么:

每年分摊的收入=30万/2=15万

每年应纳税所得额=15-6=9万,查年度税率表,适用10%的税率

个人所得税=(9*10%-0.252)*2=1.296万

C. 个人在办理内部退养手续后从原任职单位取得的一次性收人,应按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,并与领取当月的“工资、薪金”所得合并后减除当月费用扣除标准,以余额为基数确定适用税率,再将当月工资、薪金加上取得的一次性收人,减去费用扣除标准,按适用税率计征个人所得税。

【案例】老张头还有6个月就满60周岁,因某些原因,办理了提前退养手续,公司给予其一次性30000元的补偿,并按当地最低标准,当月老张头领取的工资为2000元,那么:

商数=30000/12=5000元

领取当月应纳税所得额=5000+2000-5000=2000元,适用3%的税率

领取当月个人所得税=(30000+2000-5000)*3%=810元

⑬个人领取企业年金、职业年金的政策

个人达到国家规定的退休年龄,领取的企业年金、职业年金,不并入综合所得,全额单独计算应纳税款。其中按月领取的,适用月度税率表计算纳税;按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;按年领取的,适用综合所得税率表计算纳税。

⑭股权奖励的个税相关政策

股权奖励是指企业无偿授予激励对象一定份额的股权或一定数量的股份。计算股权奖励应纳税额时,规定月份数按员工在企业的实际工作月份数确定。员工在企业工作月份数超过 12 个月的,按 12 个月计算。计算公式如下:

应缴个人所得税=(计税价格÷规定月份数×适用税率-速算扣除数)×规定月份数

公式中的税率适用月度税率,公式中规定月份数按照上述规定确定。

更多的考点知识点就在帮考网税务师版块!2020税务师,我们大家一起通关!

263

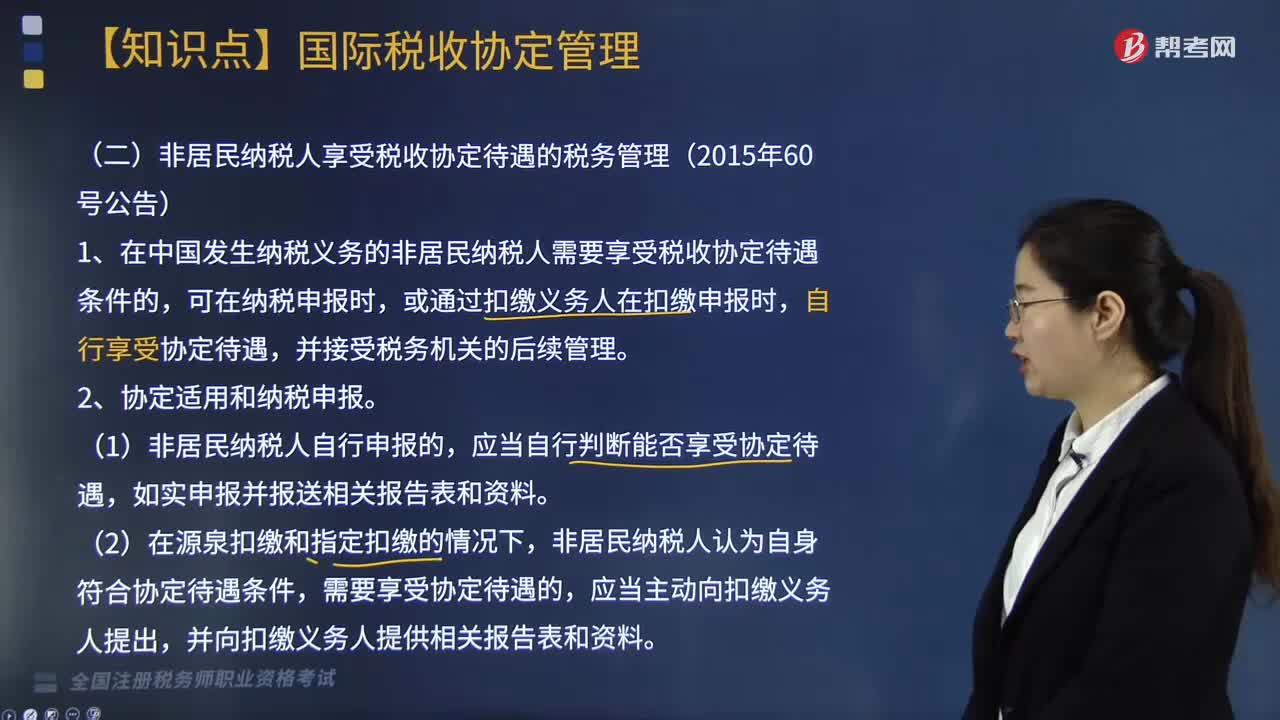

263非居民纳税人享受税收协定待遇的税务如何管理?:在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。或者由扣缴义务人在有关纳税年度首次扣缴申报时。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

22

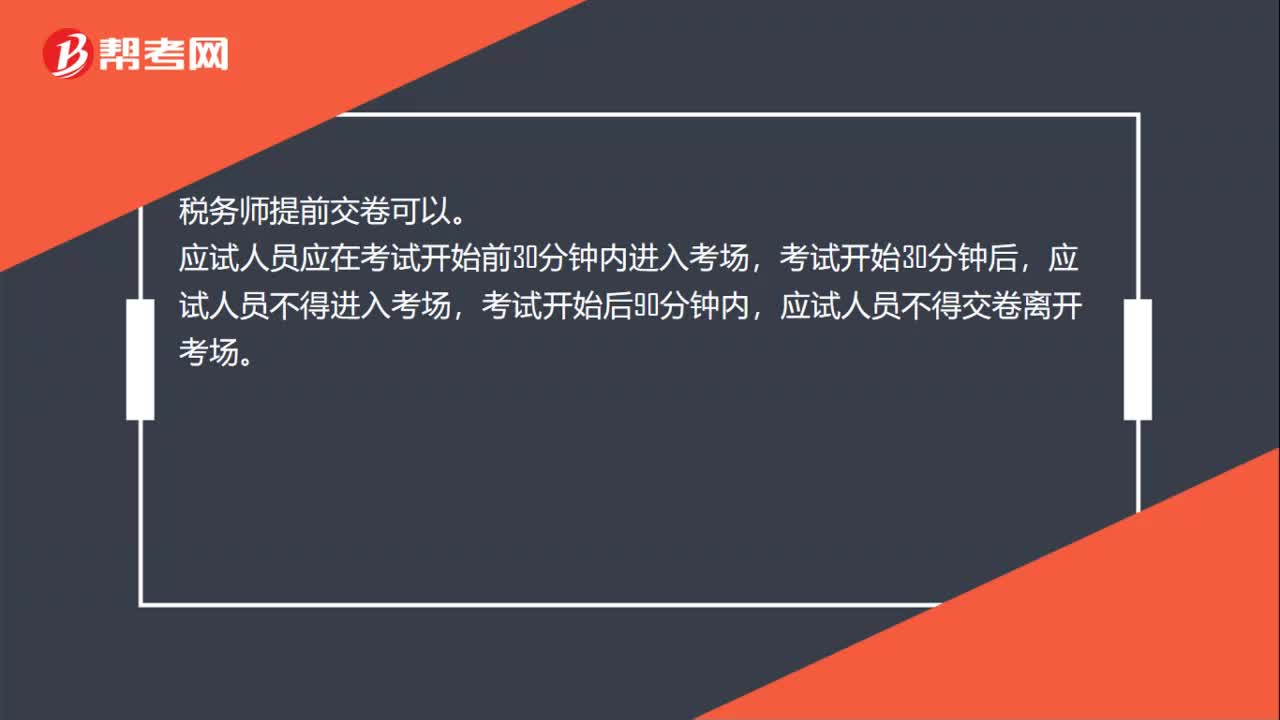

22税务师考试可以提前交卷吗?:税务师考试可以提前交卷吗?税务师提前交卷可以。应试人员应在考试开始前30分钟内进入考场,应试人员不得进入考场,考试开始后90分钟内,应试人员不得交卷离开考场。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料