下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

01:53非同一控制下吸收合并的会计处理是怎样的?:非同一控制下吸收合并的会计处理是怎样的?是指同一控制下企业合并以外的其他企业合并,是参与合并的一方购买另一方或多方的交易,基本处理原则是购买法。购买方用于支付对价的资产按照销售行为处理,公允价值和账面价值之间的差额为资产的处置收益。2、所购入的资产、负债和所有者权益也应当按照公允价值确定。3、支付对价公允价值大于可辨认净资产公允价值的金额为购买过程中所购买商誉的支付对价;

03:45

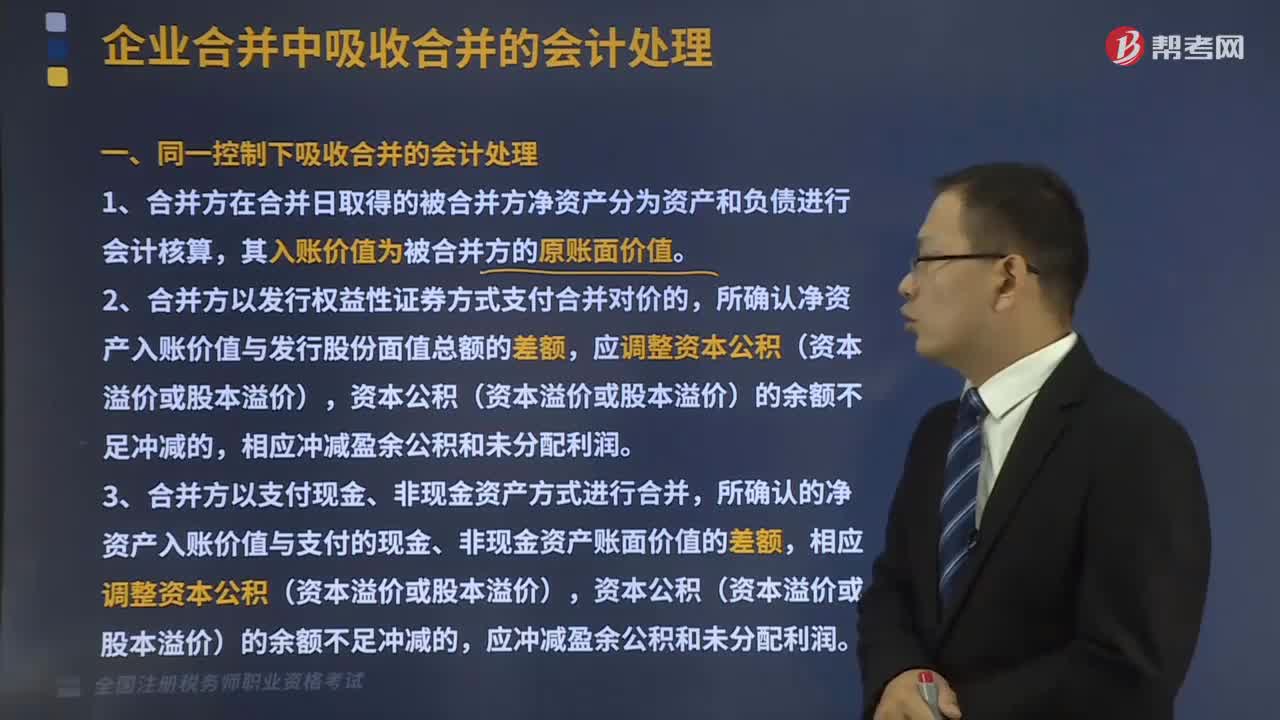

03:45同一控制下吸收合并的会计处理是什么?:新企业的资产等于各个合并企业的资产总和。1、合并方在合并日取得的被合并方净资产分为资产和负债进行会计核算,所确认净资产入账价值与发行股份面值总额的差额,应调整资本公积(资本溢价或股本溢价),相应冲减盈余公积和未分配利润。3、合并方以支付现金、非现金资产方式进行合并,所确认的净资产入账价值与支付的现金、非现金资产账面价值的差额,相应调整资本公积(资本溢价或股本溢价)。

04:09

04:09确定企业合并成本是指什么?:确定企业合并成本是指什么?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分。与企业合并直接相关的费用,【提示1】为进行企业合并发行的权益性证券相关的手续费、佣金等。比照同一控制下企业合并中类似费用的原则处理。

03:02

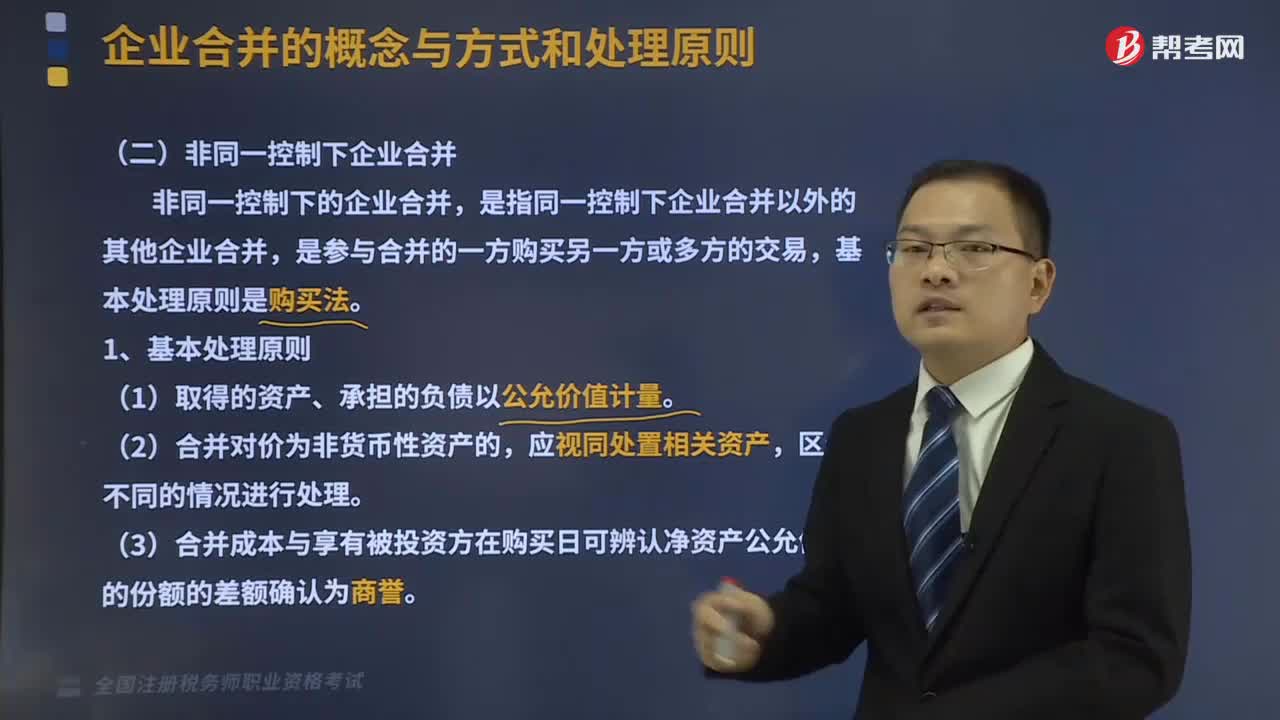

03:02非同一控制下企业合并的处理原则是怎样的?:非同一控制下企业合并的处理原则是怎样的?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。新企业的资产等于各个合并企业的资产总和。非同一控制下的企业合并,是指同一控制下企业合并以外的其他企业合并,(3)合并成本与享有被投资方在购买日可辨认净资产公允价值的份额的差额确认为商誉,2、购买方(取得对其他参与合并企业控制权的一方):(1)企业合并合同或协议已获股东大会等内部权力机构通过。

04:48

04:48同一控制下企业合并的处理原则是什么?:是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。新企业的资产等于各个合并企业的资产总和。1、合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。但被合并方在企业合并前账面上原已确认的商誉应作为合并中取得的资产确认。2、合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。

02:33

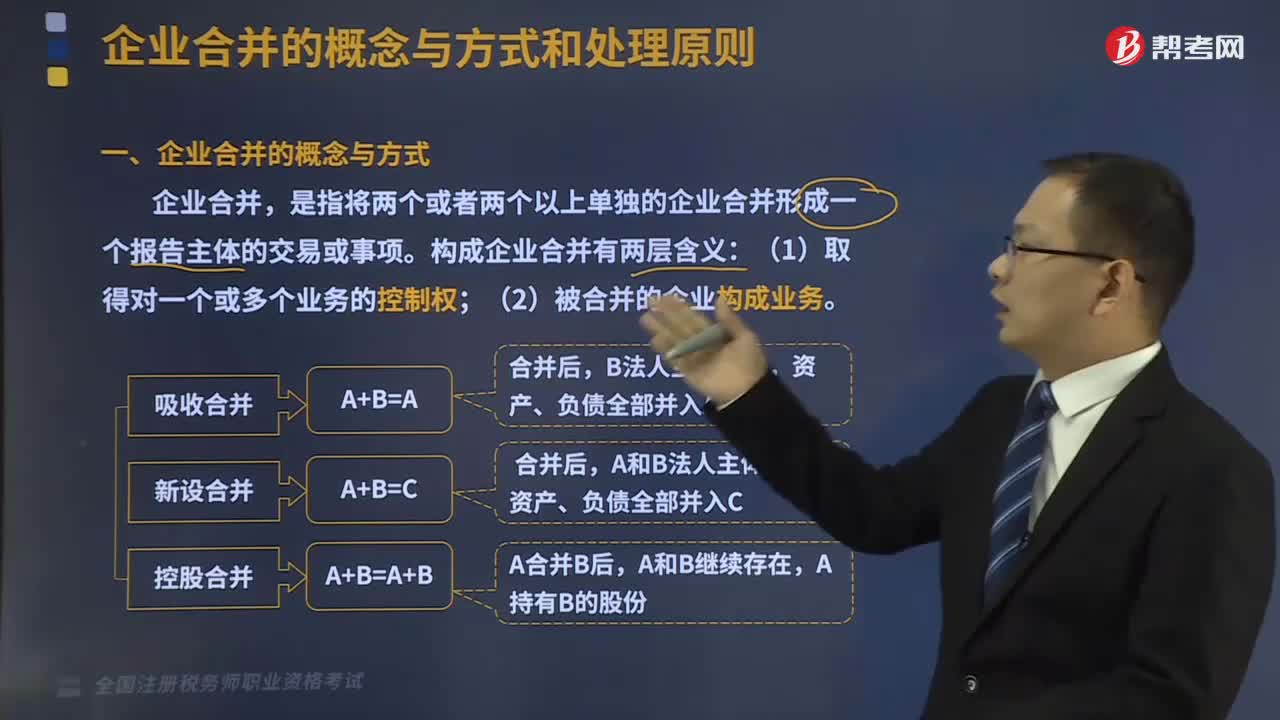

02:33企业合并的概念与方式分别是什么?:企业合并的概念与方式分别是什么?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式。解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。企业合并的效应。

00:49

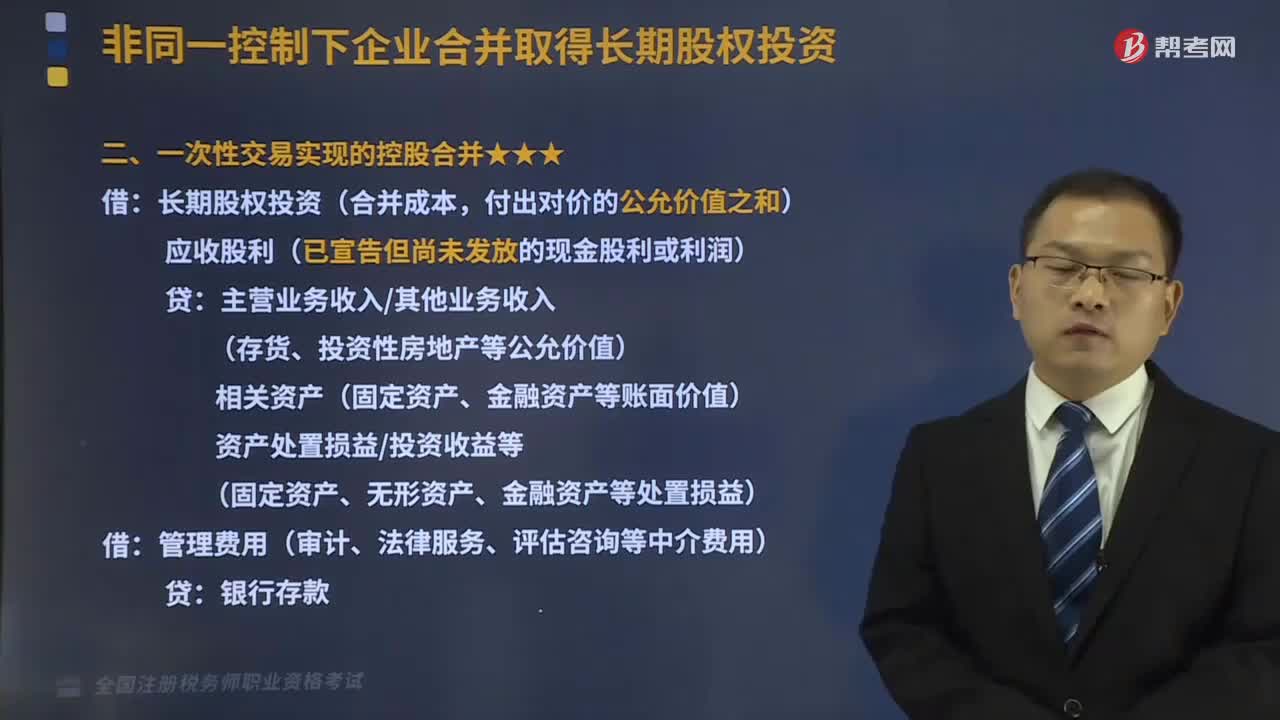

00:49一次性交易实现的控股合并是指什么?:一次性交易实现的控股合并是指什么?长期股权投资(合并成本,付出对价的公允价值之和):应收股利(已宣告但尚未发放的现金股利或利润):贷:主营业务收入其他业务收入(存货、投资性房地产等公允价值)相关资产(固定资产、金融资产等账面价值)资产处置损益投资收益等(固定资产、无形资产、金融资产等处置损益)借管理费用(审计、法律服务、评估咨询等中介费用)贷银行存款

04:55

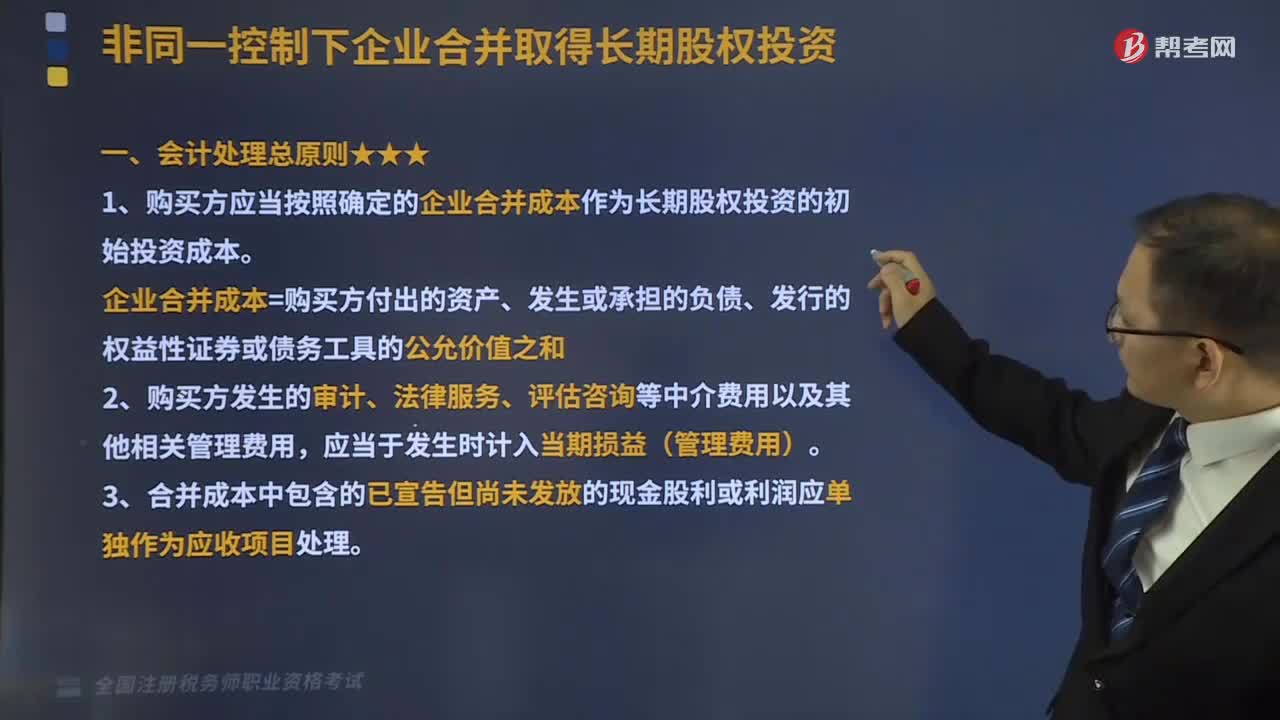

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

05:13

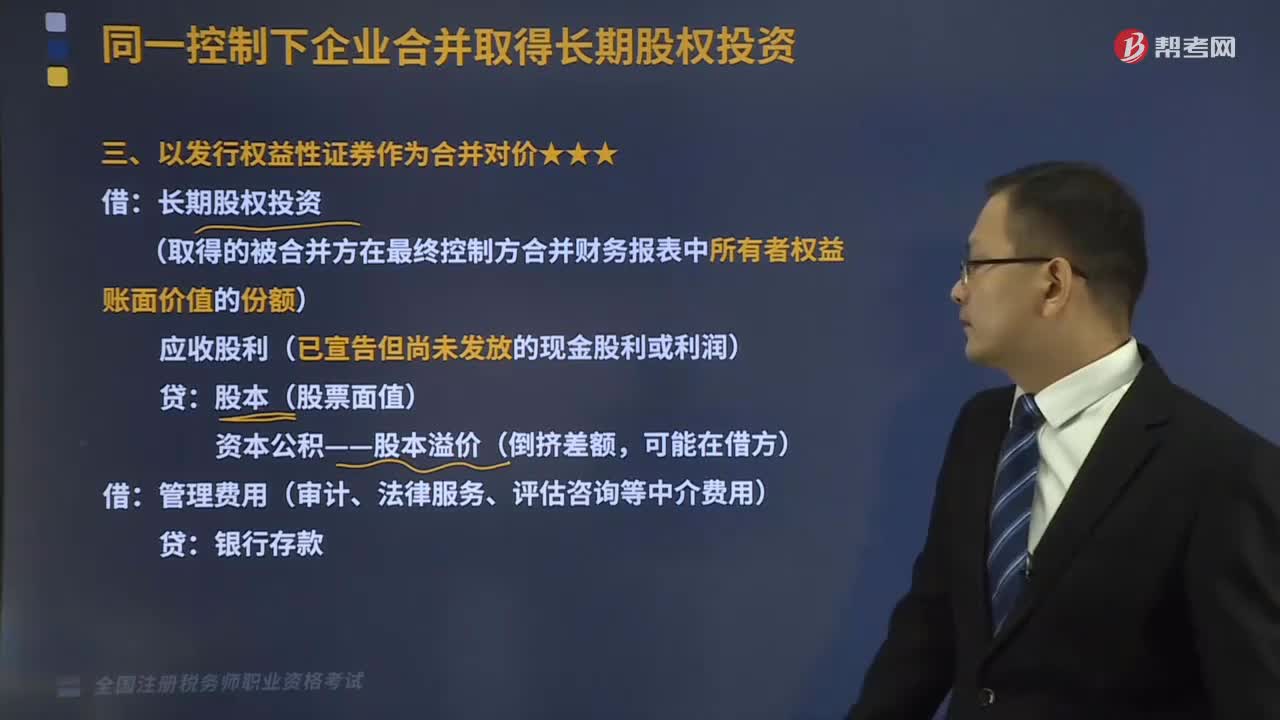

05:13以发行权益性证券作为合并对价是怎样的?:资本公积——股本溢价(倒挤差额:【银行存款(发行股份的数量×每股公允价值)】。资本公积——股本溢价(差额),【银行存款(发行股份的公允价值)】:(长期股权投资初始成本与付出对价部分的差额),应依次冲减盈余公积和未分配利润。资本公积——股本溢价,B.与发行债务工具作为合并对价直接相关的交易费用应计入债务工具的初始确认金额E.支付价款中包含的已宣告但尚未发放的现金股利应单独确认为应收项目

07:30

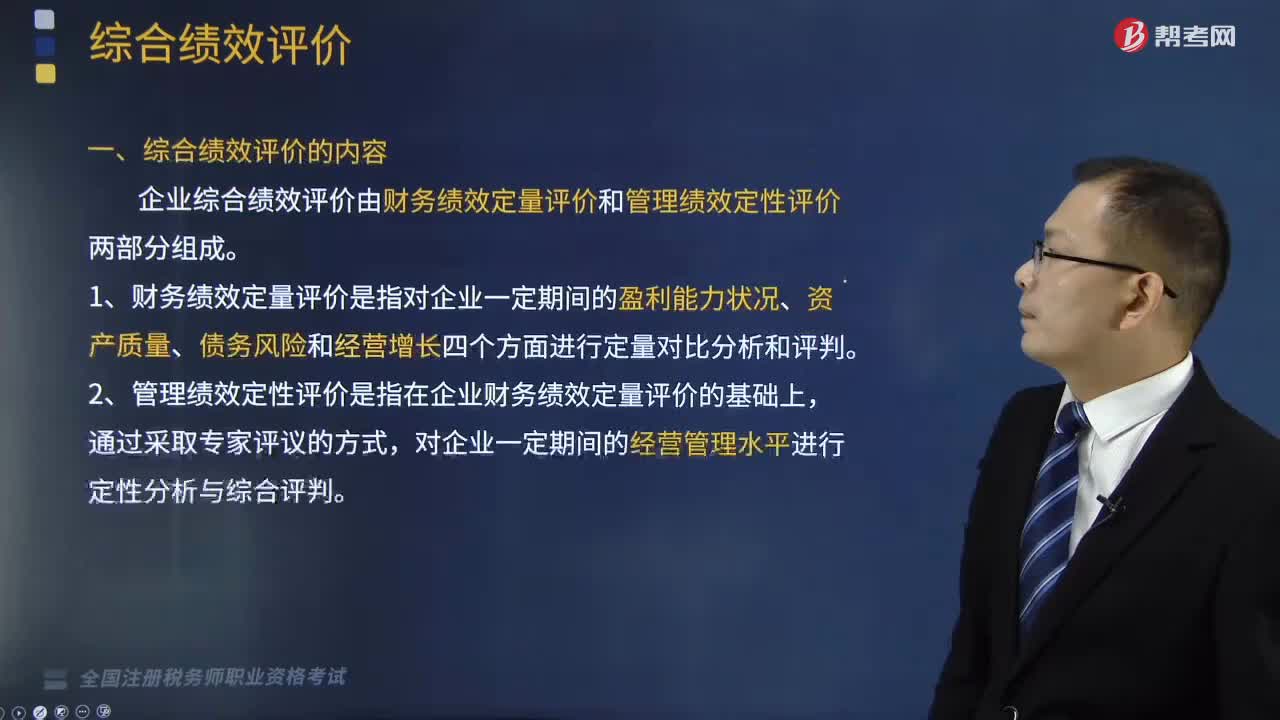

07:30综合绩效评价的内容和指标包括哪些?:企业综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成。(1)财务绩效定量评价是指对企业一定期间的盈利能力状况、资产质量、债务风险和经营增长四个方面进行定量对比分析和评判,(2)管理绩效定性评价是指在企业财务绩效定量评价的基础上,对企业一定期间的经营管理水平进行定性分析与综合评判。企业综合绩效评价指标由22个财务绩效定量评价指标和8个管理绩效定性评价指标组成。

08:33

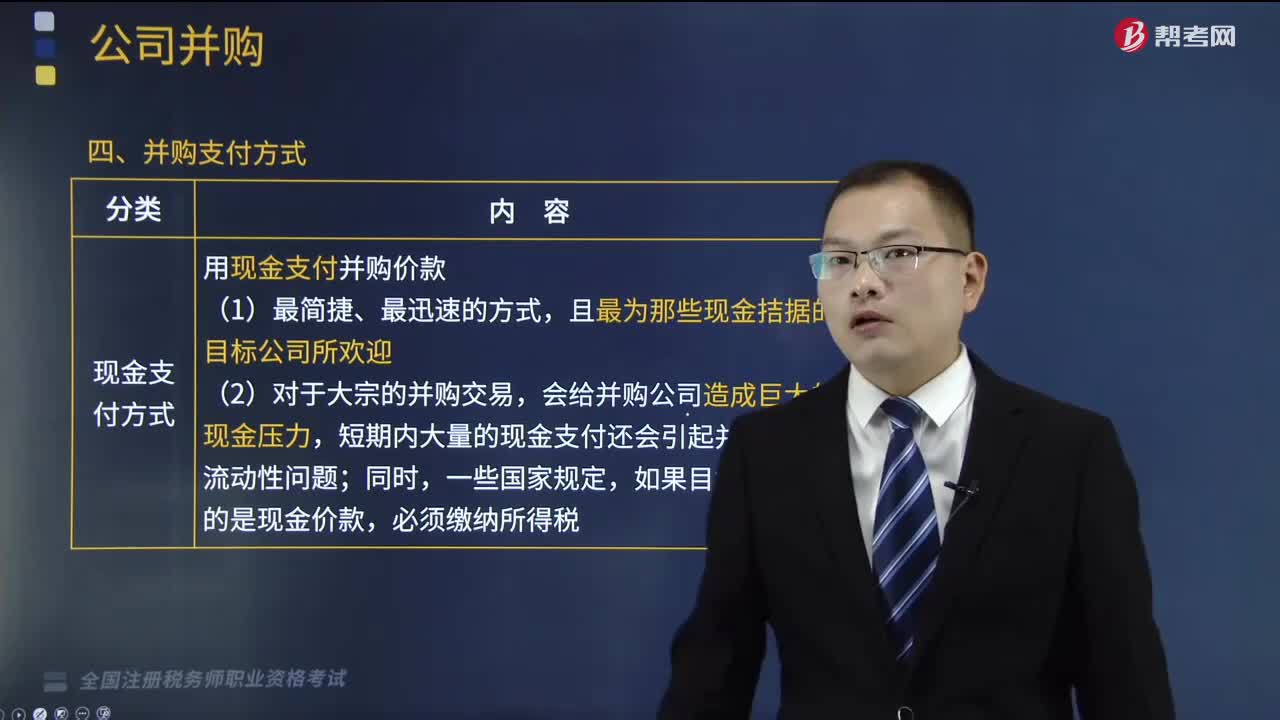

08:33并购支付方式有哪几种?以及什么是并购后的一体化整合?:并购支付方式有哪几种?(一)并购支付方式。并购支付方式是指并购活动中并购公司和目标公间之间的交易形式:并购支付方式主要包括以下四种:3.企业并购后的整合工作不仅仅是诸如更新公司名称等形式上的整合。【2018年税务师职业资格考试真题】公司并购的支付方式是指并购活动中并购公司和目标公司之间的交易形式;下列不属于并购支付方式的是()。B.杠杆收购方式。

01:15

01:15税务师考试各科考试具体内容是什么?:要求考生在了解税法的基本理论和税法发展历史的同时,熟悉货物劳务税的政策法规。税法二:所得税、财产税和行为税,企业所得税和个人所得税是考试的重点,要注问意扣除标准、纳税调整等问题。财务管理部分主要还是围绕投资、筹资、运营和分析四大部分考察;会计部分区答分了流动资产和负债、非流动资产和负债、收入成本、所有者权益、回合并报表等几大内容。涉税服务相关法律:行政法、刑法、诉讼法这三个知识点需要着重理解。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日