下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

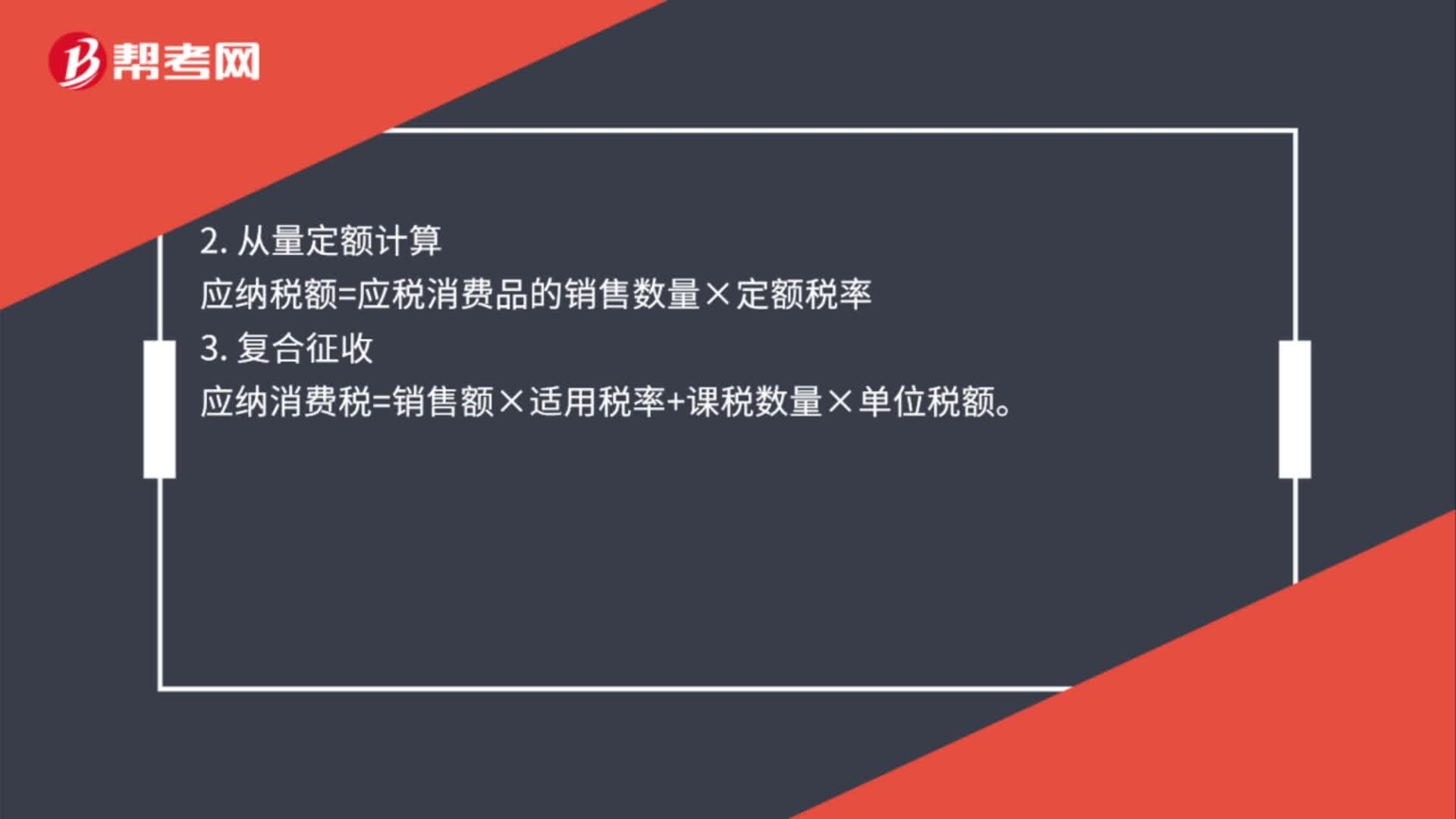

00:42直接对外销售应纳消费税如何计算?:直接对外销售应纳消费税如何计算?直接对外销售应税消费品涉及三种计算方法:1. 从价定率计算。应纳税额=应税消费品的销售额×比例税率2. 从量定额计算应纳税额=应税消费品的销售数量×定额税率3. 复合征收应纳消费税=销售额×适用税率+课税数量×单位税额

01:03

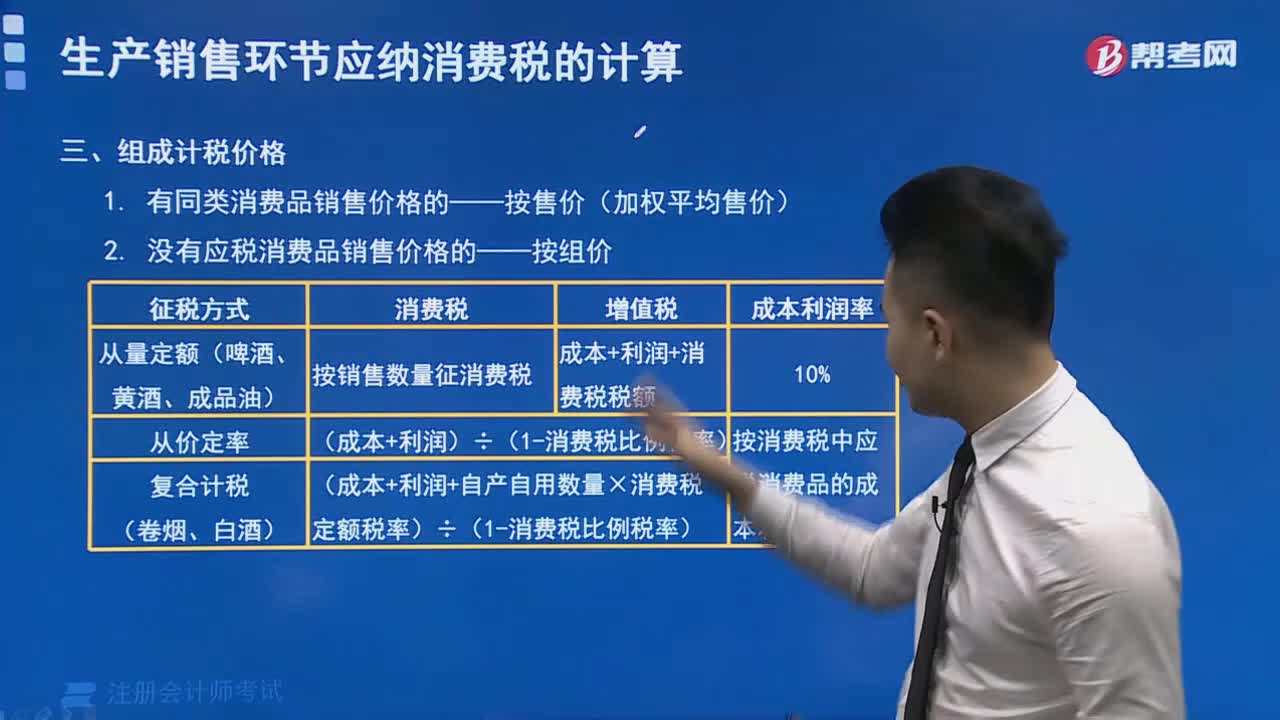

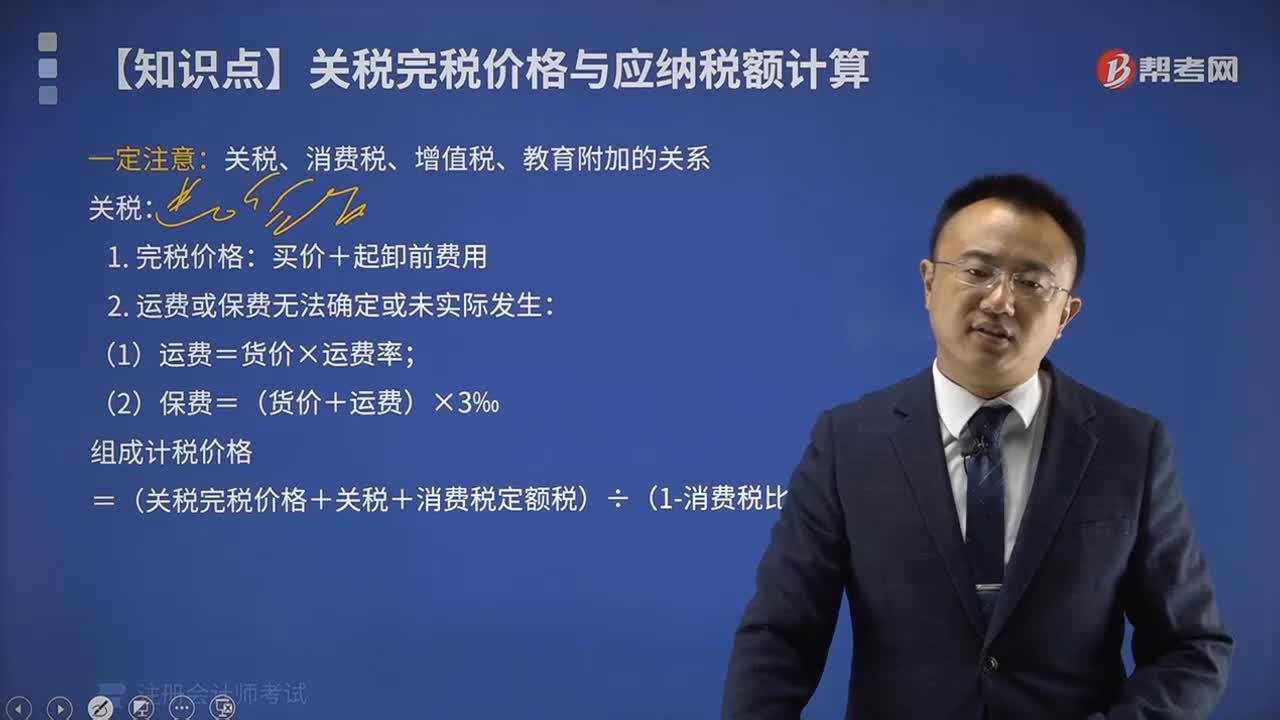

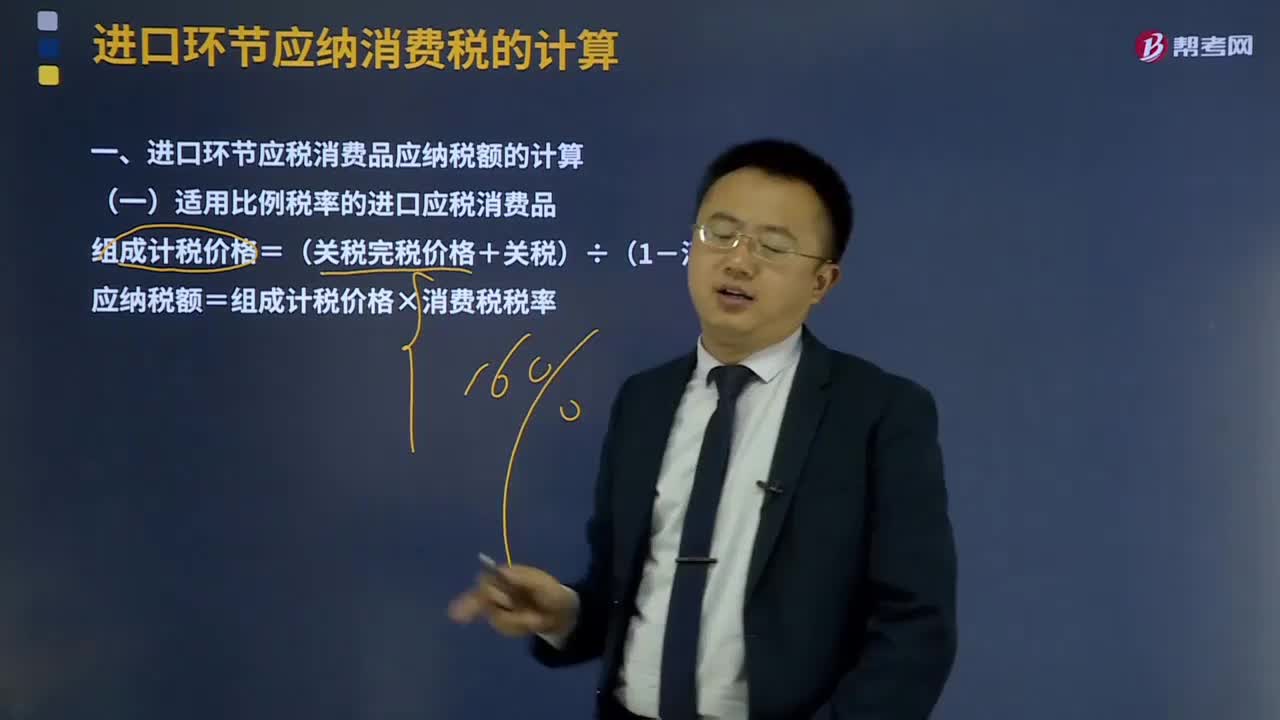

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

00:37

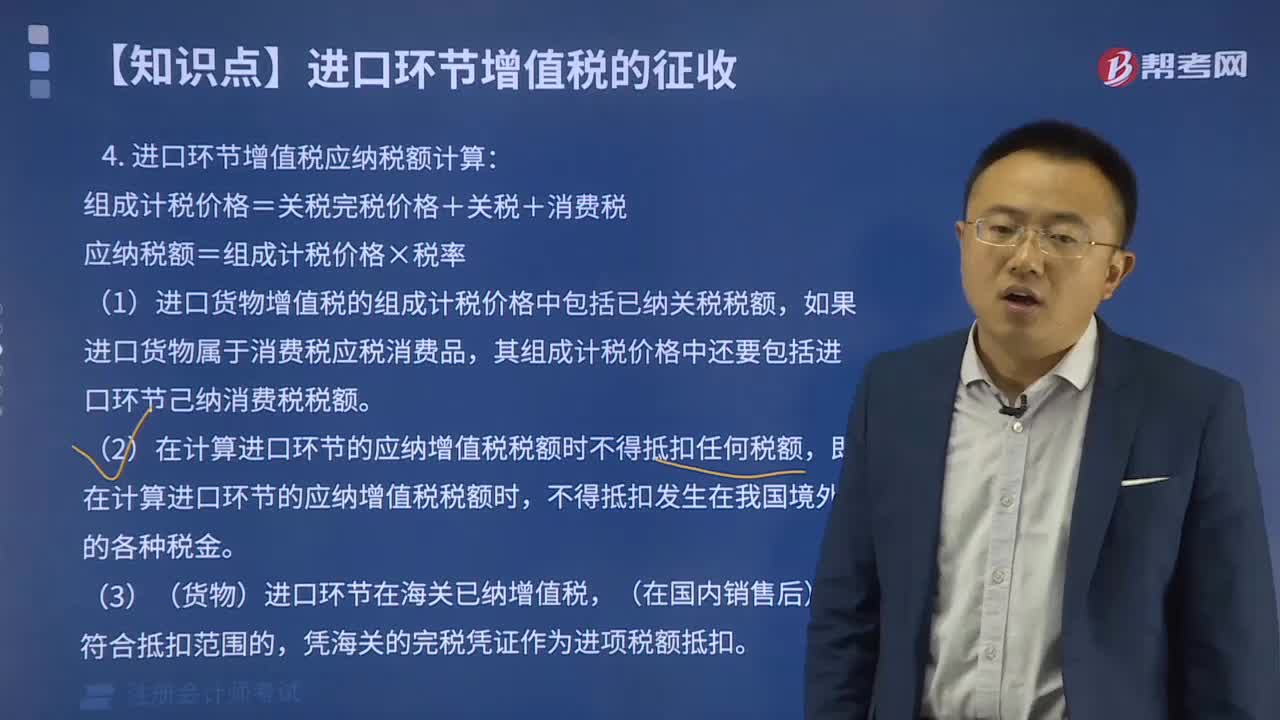

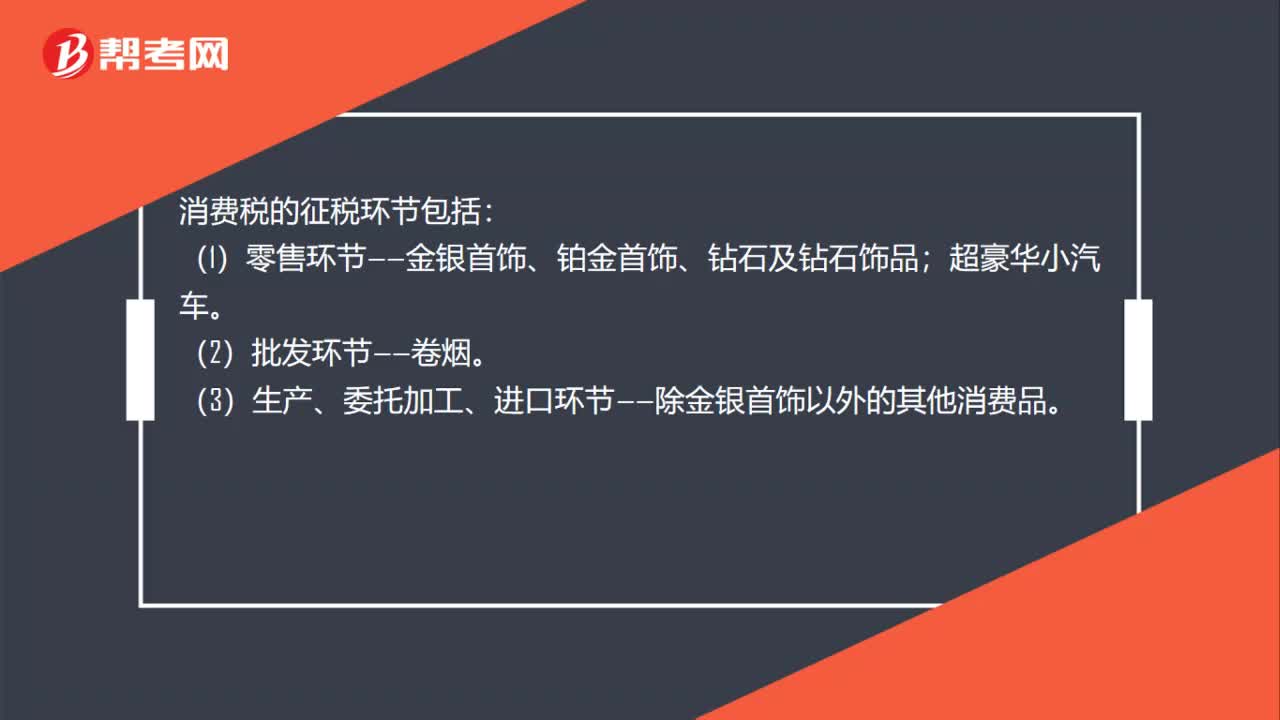

00:37消费税的征税环节包括哪些?:消费税的征税环节包括:(1)零售环节——金银首饰、铂金首饰、钻石及钻石饰品;超豪华小汽车。(2)批发环节——卷烟。(3)生产、委托加工、进口环节——除金银首饰以外的其他消费品。

03:54

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

04:23

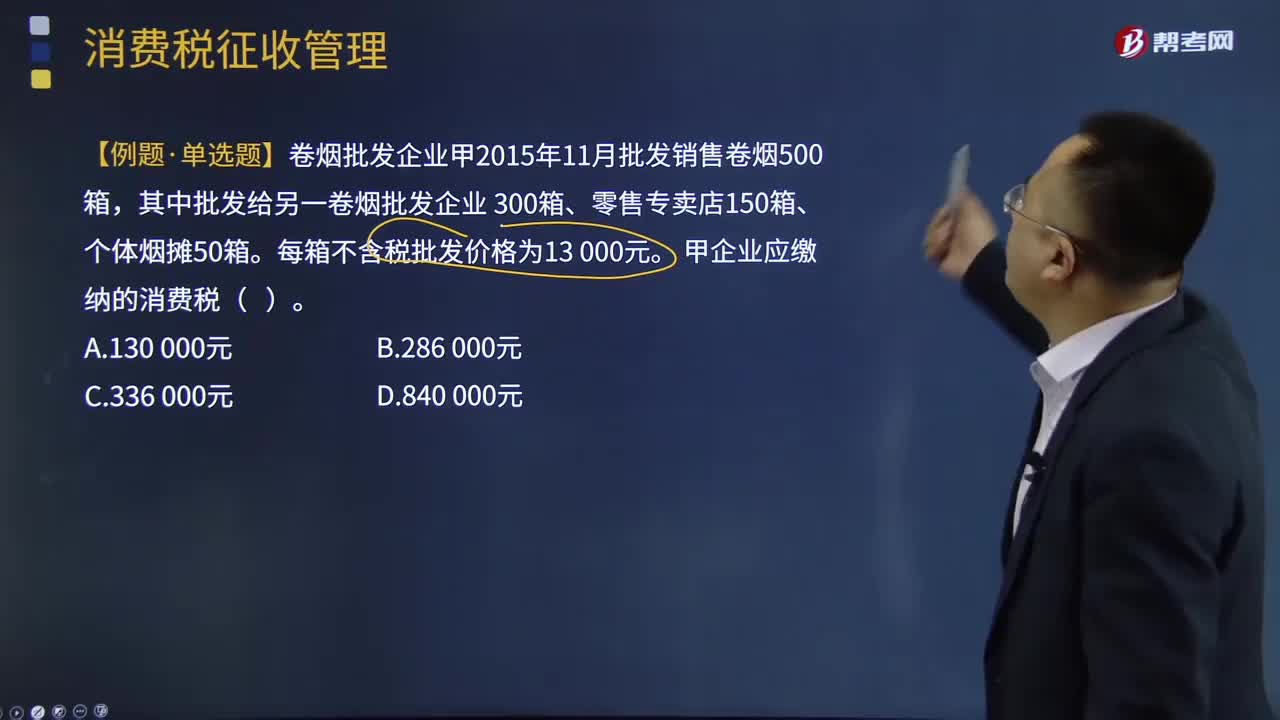

04:23消费税的纳税环节是怎样的?:消费税的纳税环节是怎样的?基础四个纳税环节,卷烟除了初始环节征税外。批发环节加征11%从价税:【例题·单选题】卷烟批发企业甲2015年11月批发销售卷烟500箱,甲企业应缴纳的消费税( )。【解析】甲企业应缴纳的消费税 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消费品的生产经营环节,A.批发环节销售的卷烟。B.零售环节销售的金基合金首饰

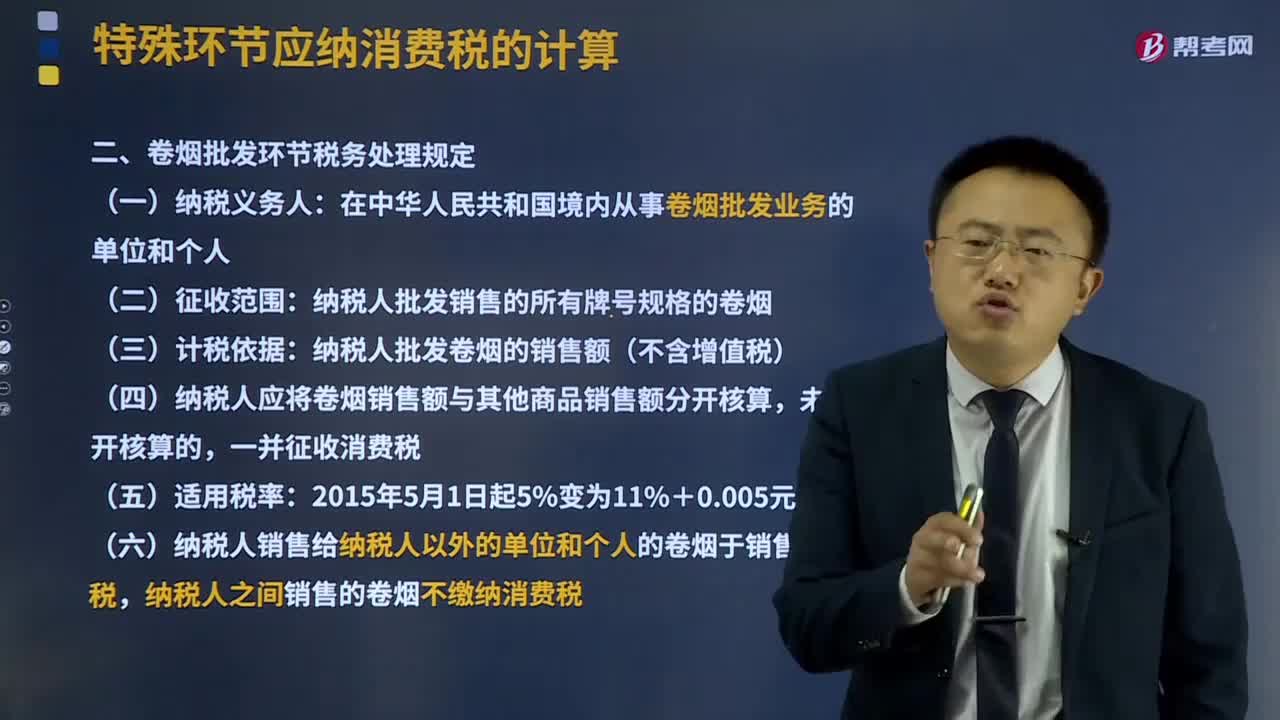

05:32

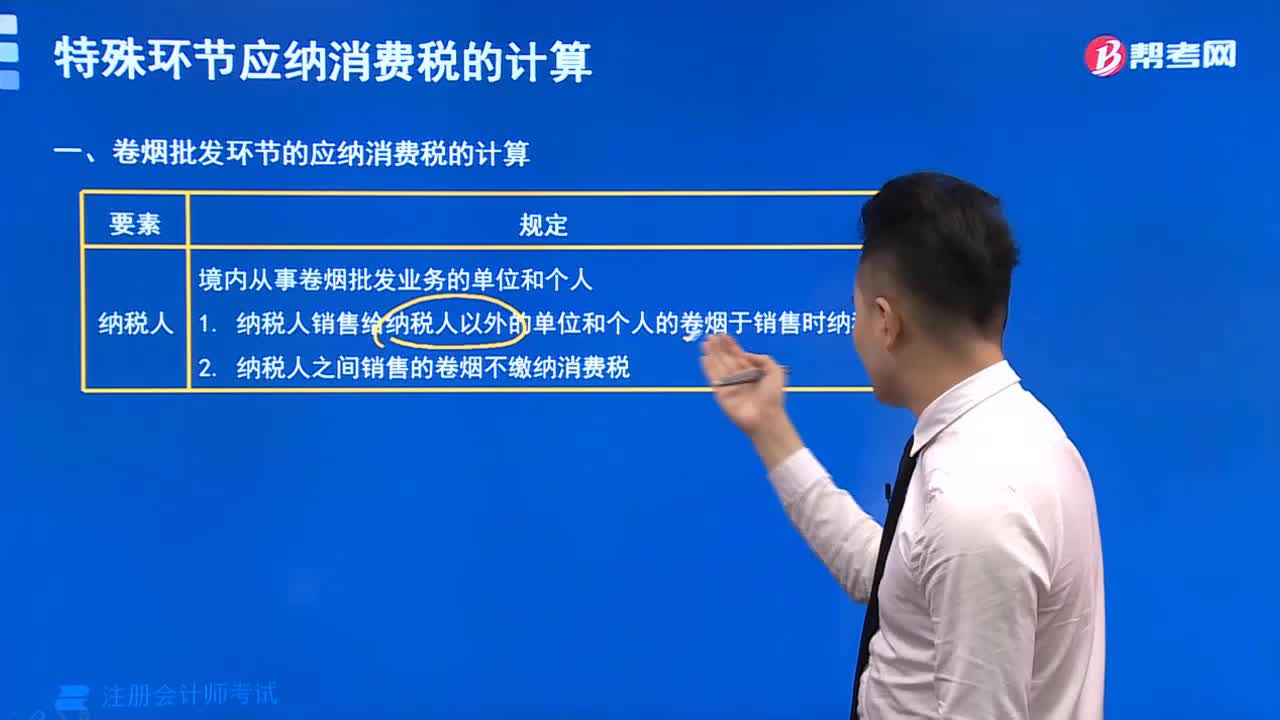

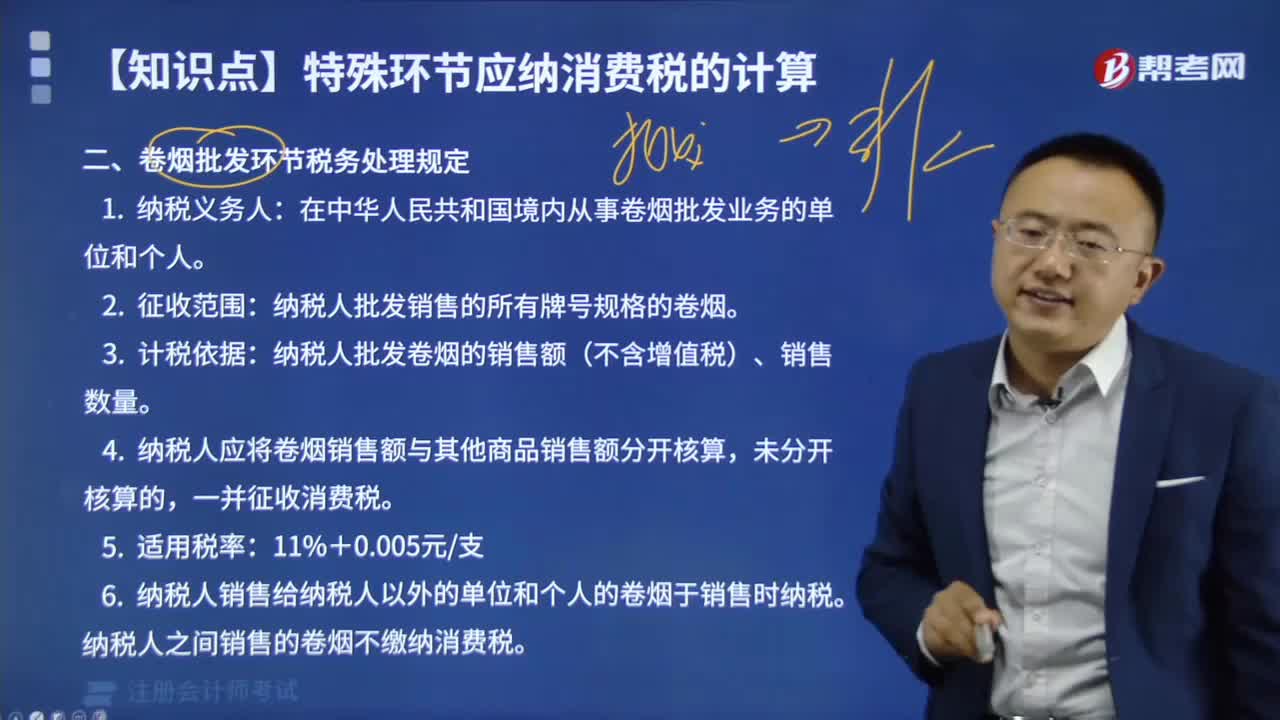

05:32卷烟批发环节税务处理规定是什么?:卷烟批发环节税务处理规定是什么?按实际销售价格征收消费税;纳税人批发销售的所有牌号规格的卷烟。纳税人批发卷烟的销售额(不含增值税)。(4)纳税人应将卷烟销售额与其他商品销售额分开核算,(6)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税,纳税人之间销售的卷烟不缴纳消费税。(9)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

14:19

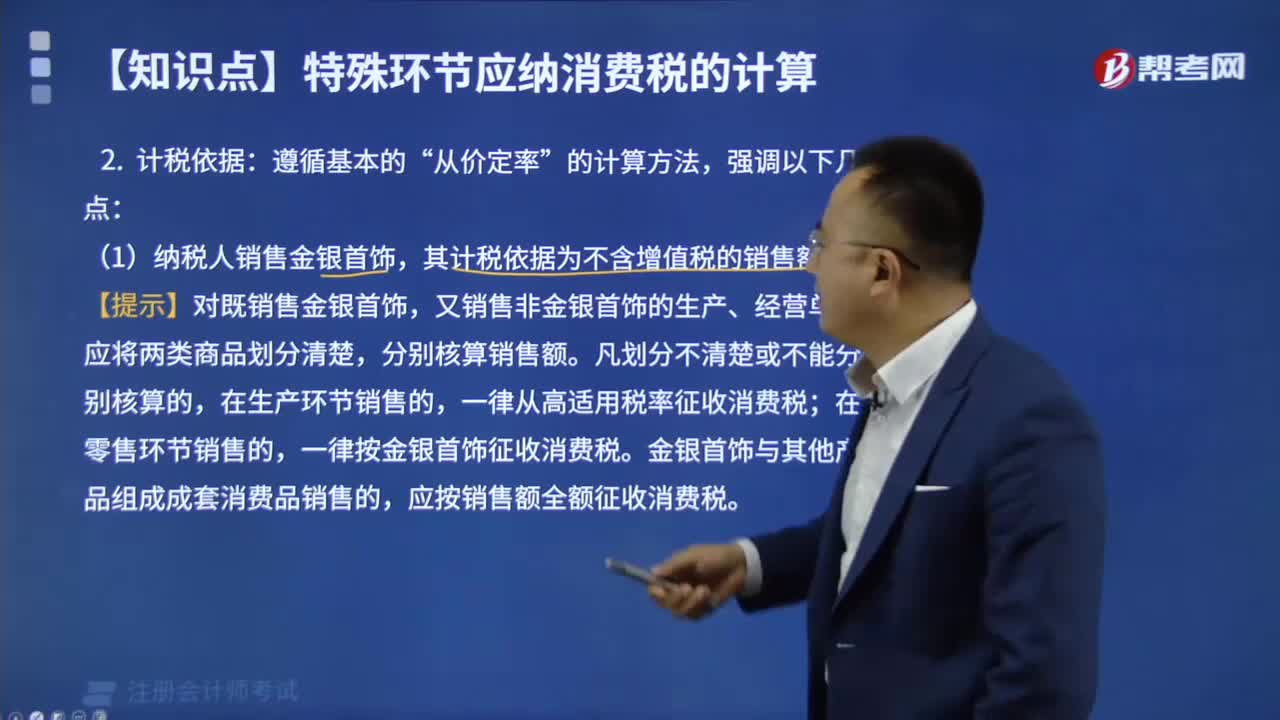

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

07:05

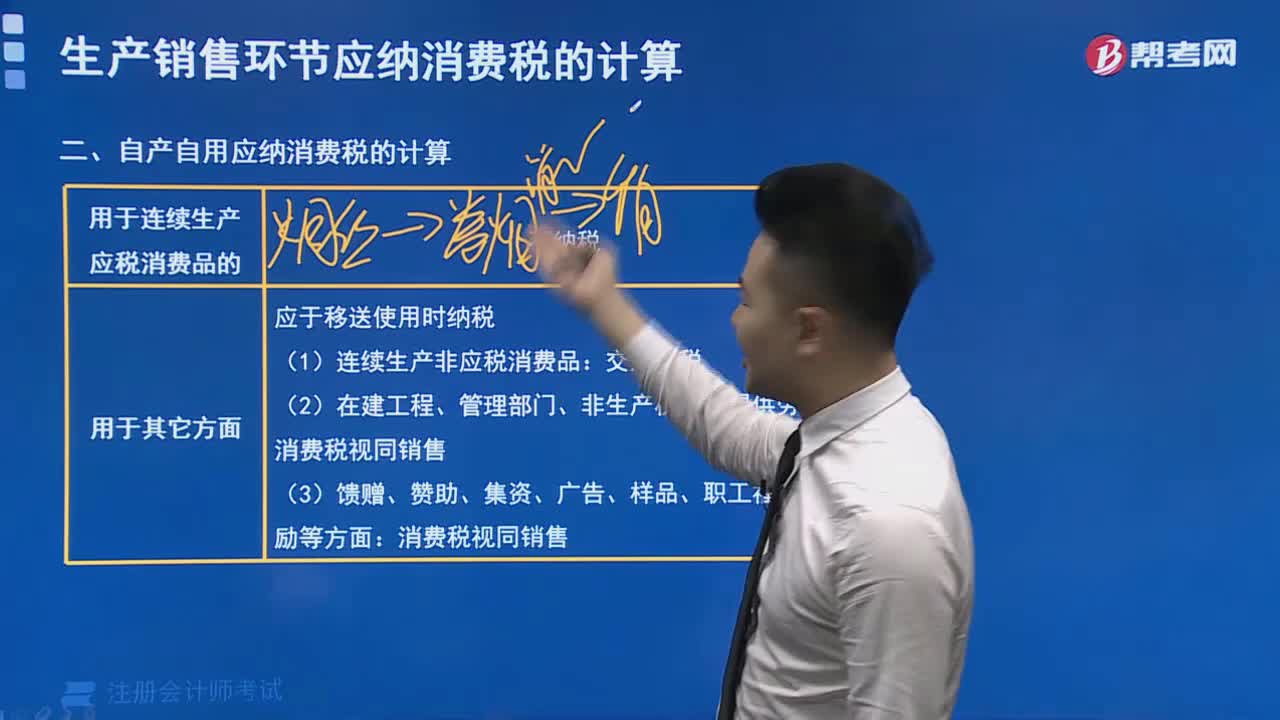

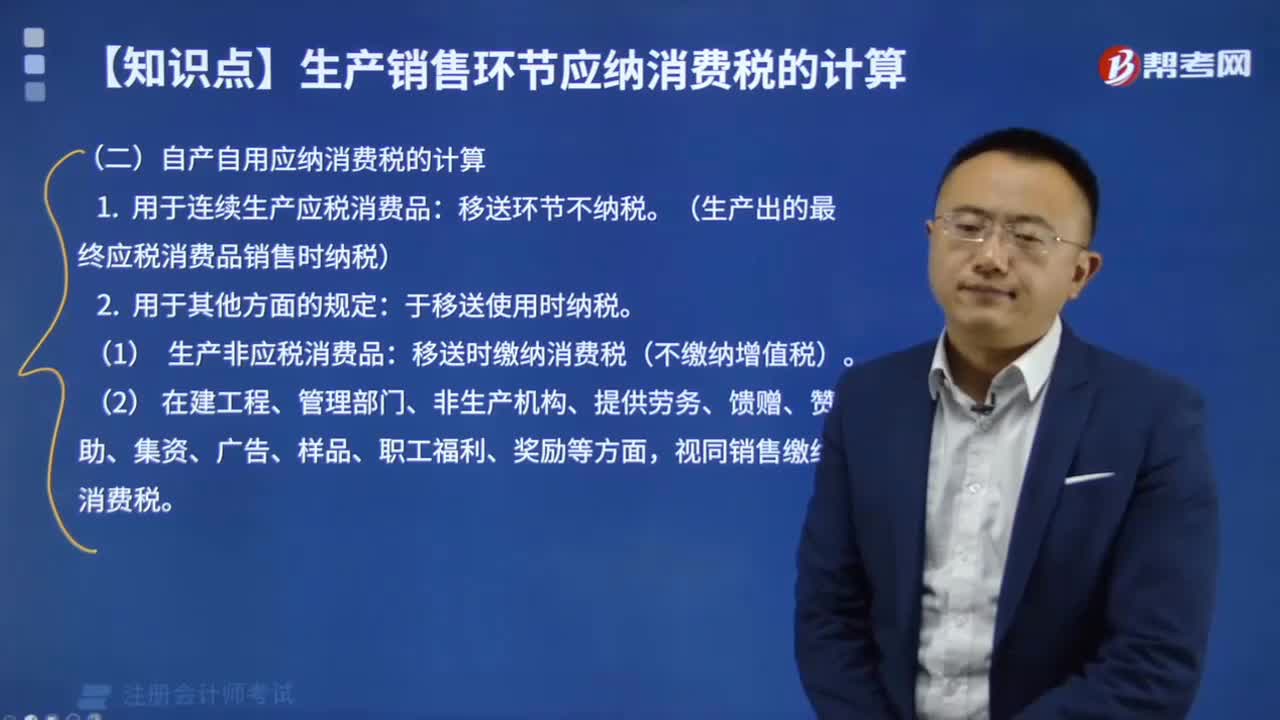

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

04:19

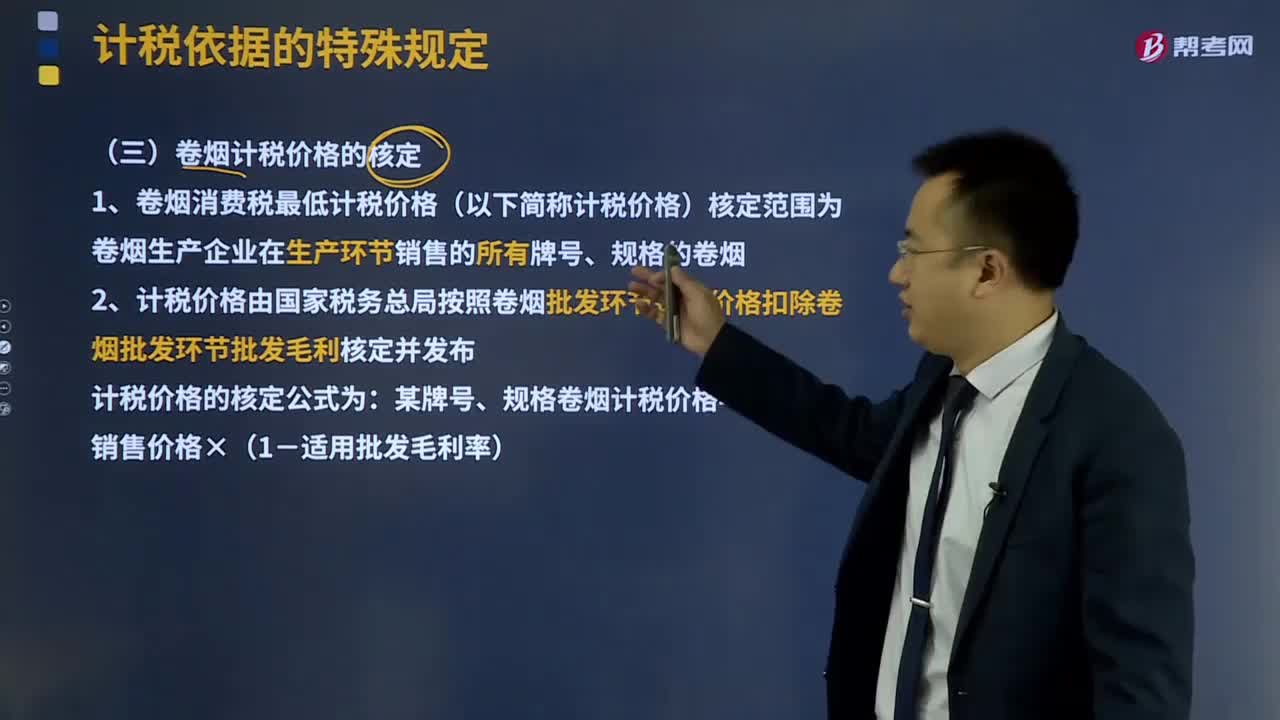

04:19卷烟计税价格如何核定?:卷烟计税价格如何核定?卷烟消费税最低计税价格(以下简称计税价格)核定范围为卷烟生产企业在生产环节销售的所有牌号、规格的卷烟。计税价格由国家税务总局按照卷烟批发环节销售价格扣除卷烟批发环节批发毛利核定并发布。计税价格的核定公式为:某牌号、规格卷烟计税价格=批发环节销售价格×(1-适用批发毛利率),未经国家税务总局核定计税价格的新牌号、新规格卷烟。生产企业应按卷烟调拨价格申报纳税。

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日