下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

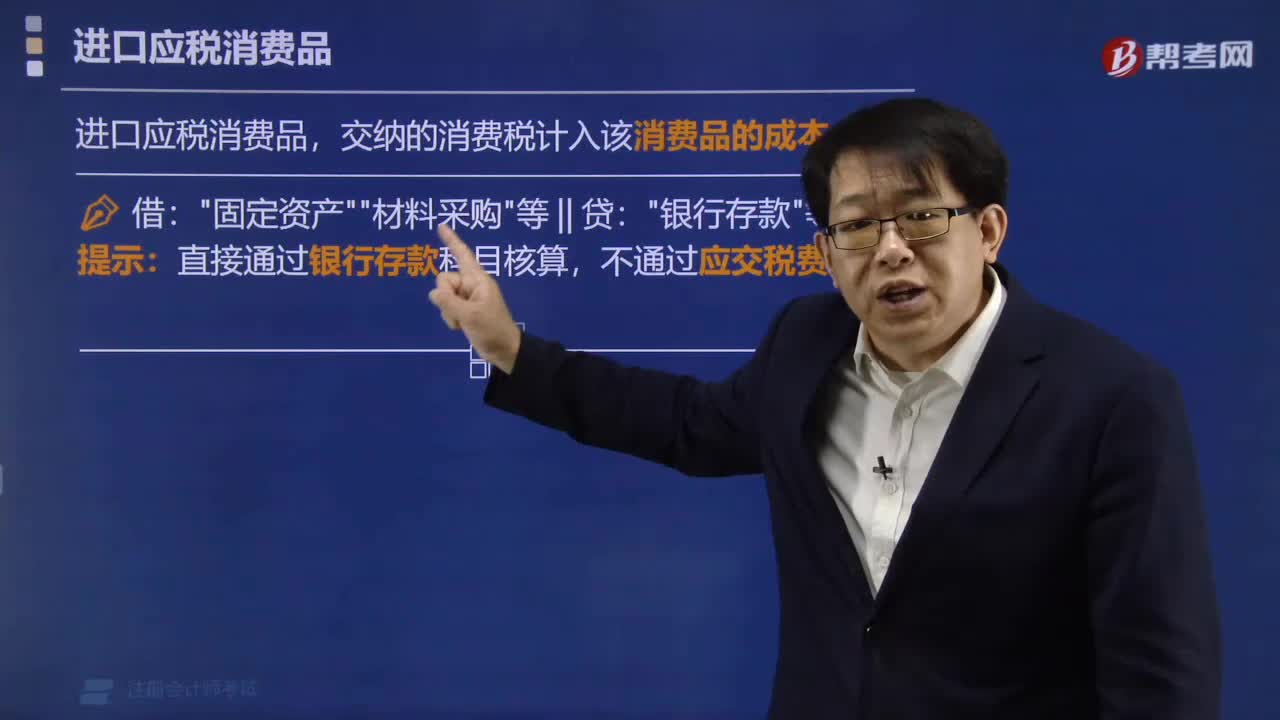

01:22进口应税消费品缴纳的消费税怎么处理?:进口应税消费品缴纳的消费税怎么处理?

03:54

03:54已纳消费税扣除有哪些注意事项?:已纳消费税扣除有哪些注意事项?

07:15

07:15应该怎么正确区分委托加工应税消费品和销售自制应税消费品?:应该怎么正确区分委托加工应税消费品和销售自制应税消费品?

24:45

24:45委托加工应税消费品的税务如何处理?:委托加工应税消费品的税务如何处理?

01:03

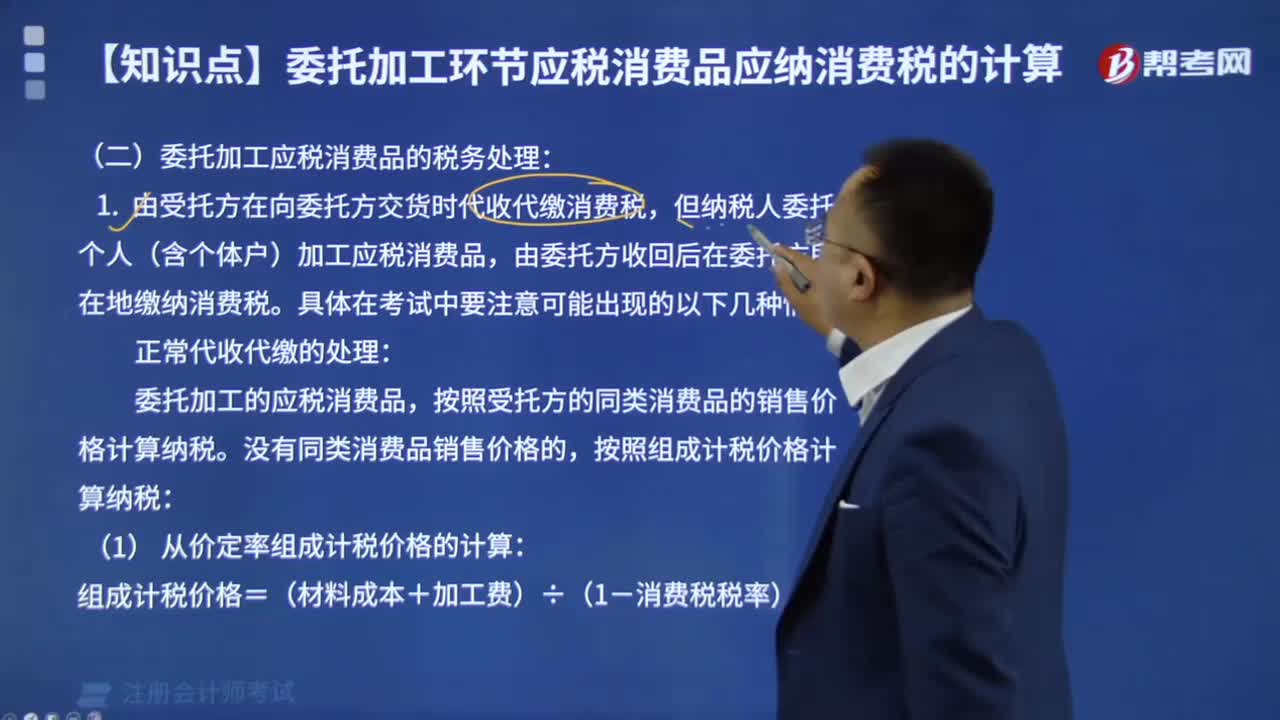

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

00:21

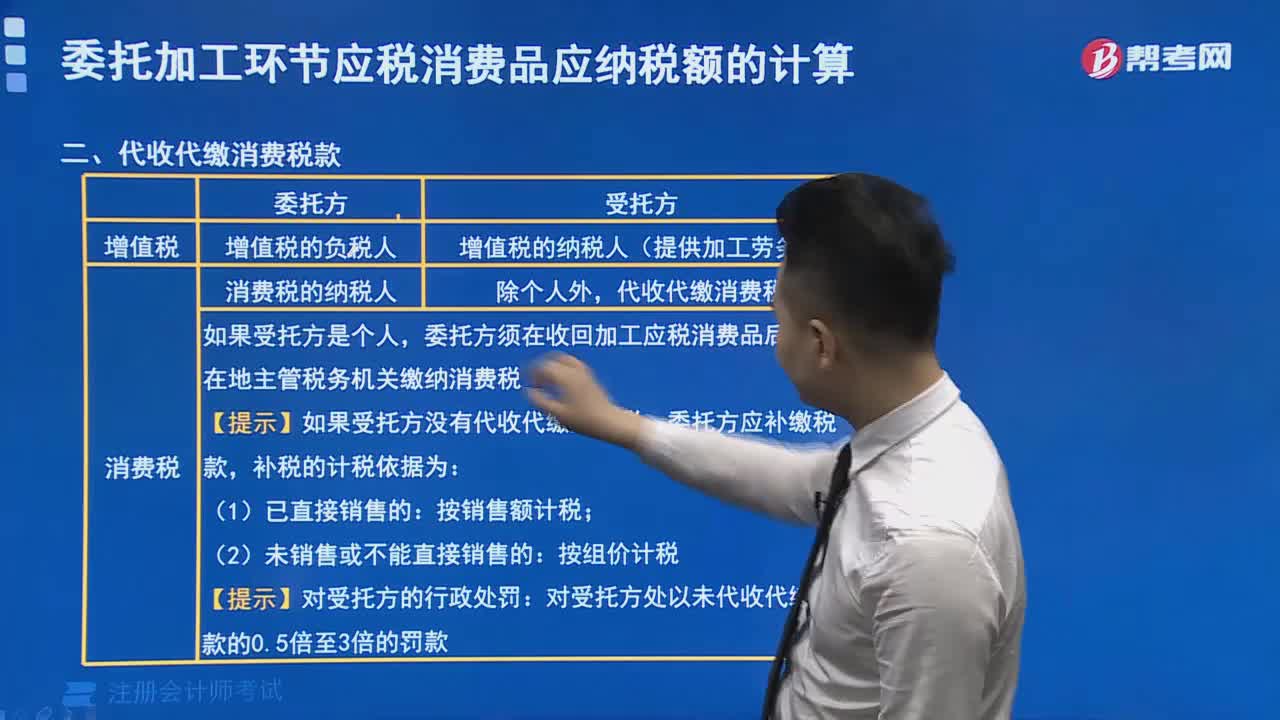

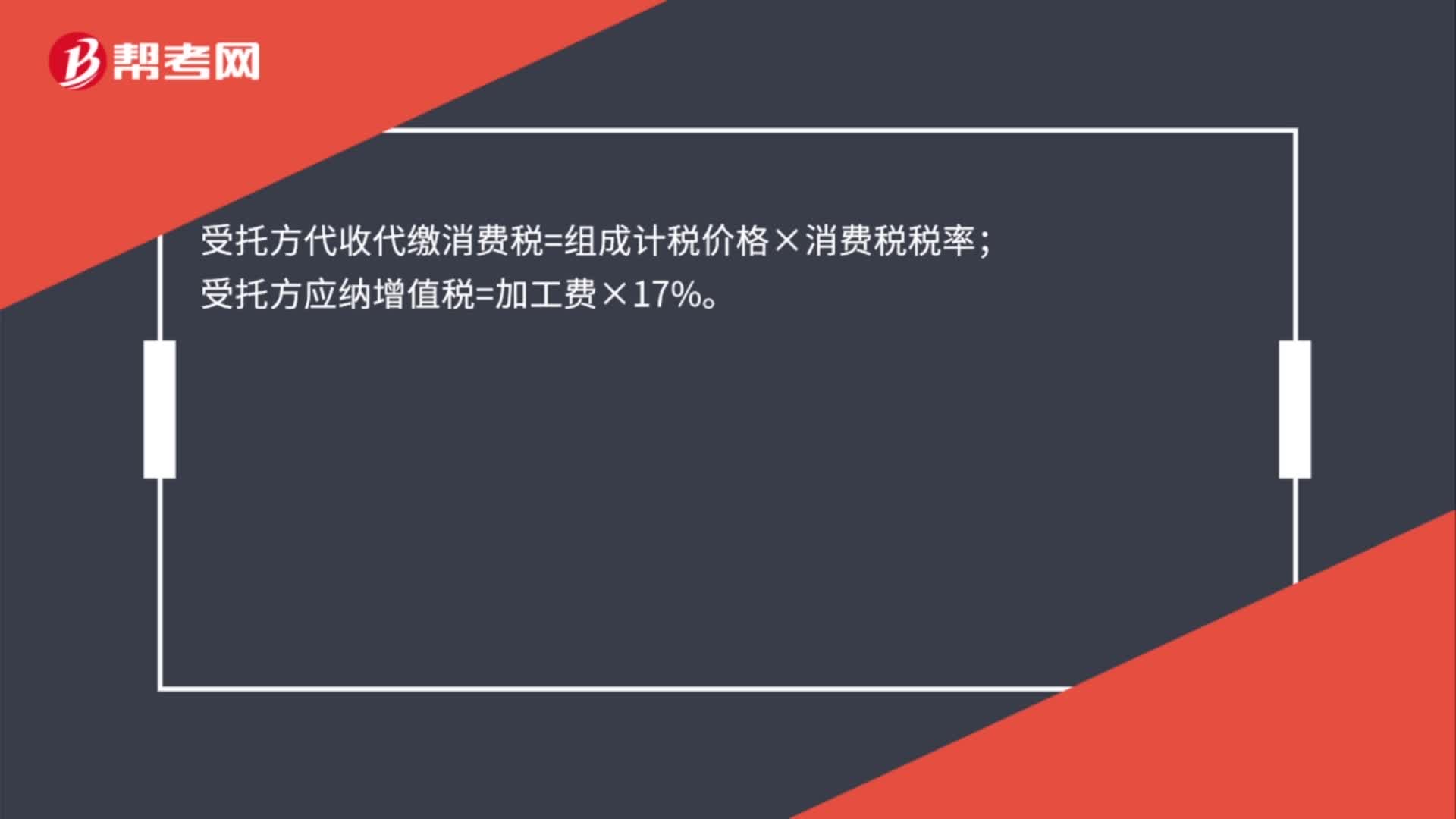

00:21受托方代收代缴消费税如何计算?:受托方代收代缴消费税如何计算?受托方代收代缴消费税=组成计税价格×消费税税率;受托方应纳增值税=加工费×17%。

01:03

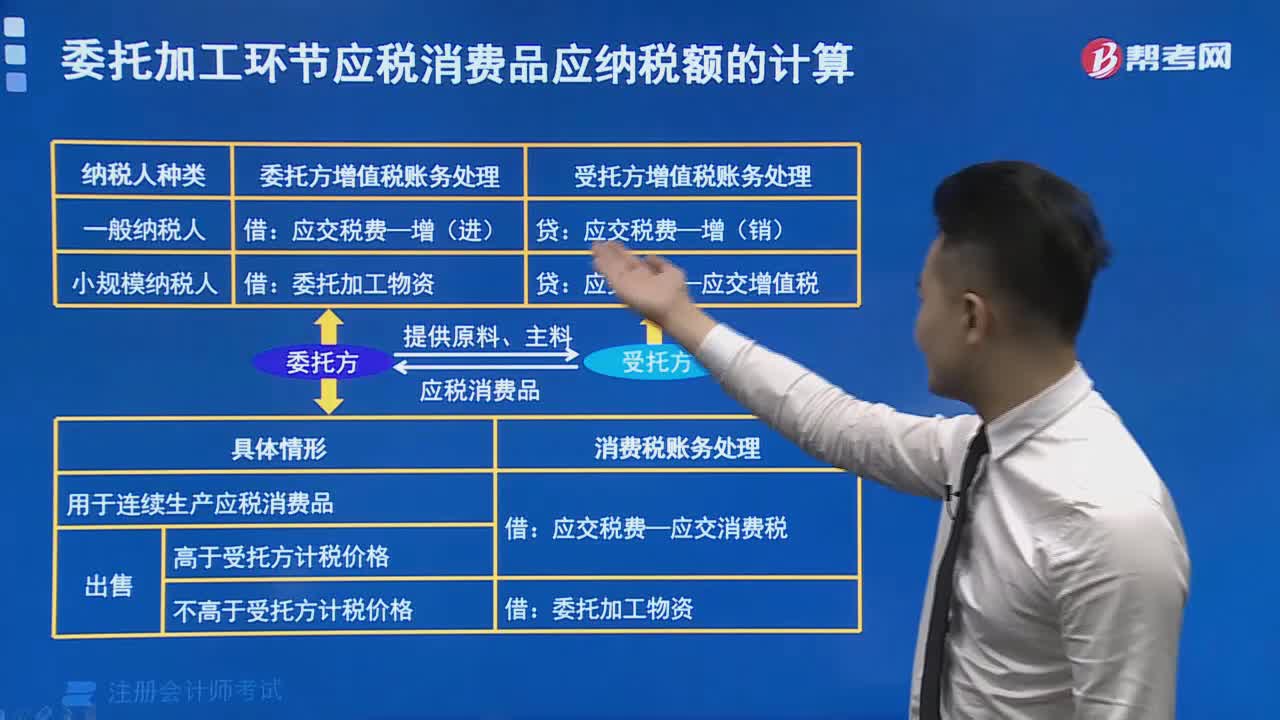

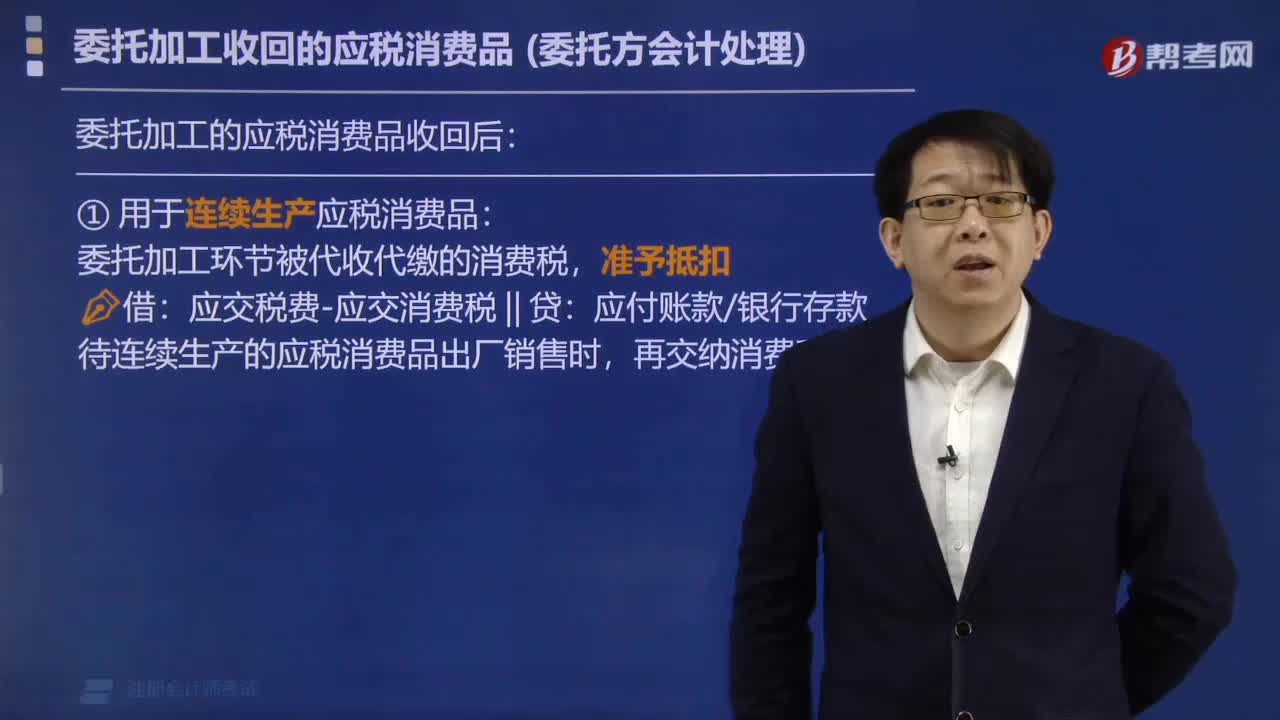

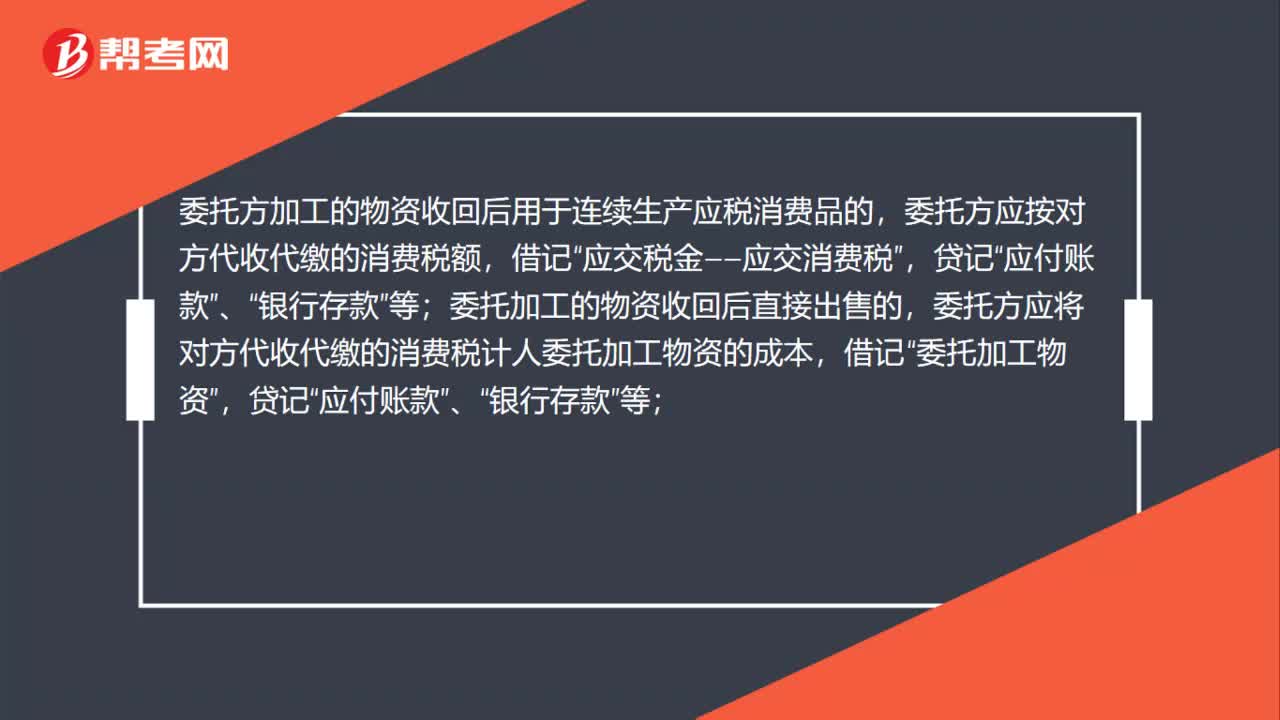

01:03委托加工应税消费品消费税的处理是什么?:委托加工应税消费品消费税的处理是什么?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”贷记,应付账款“银行存款“委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,委托加工物资“贷记”应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本;借记,原材料。

01:02

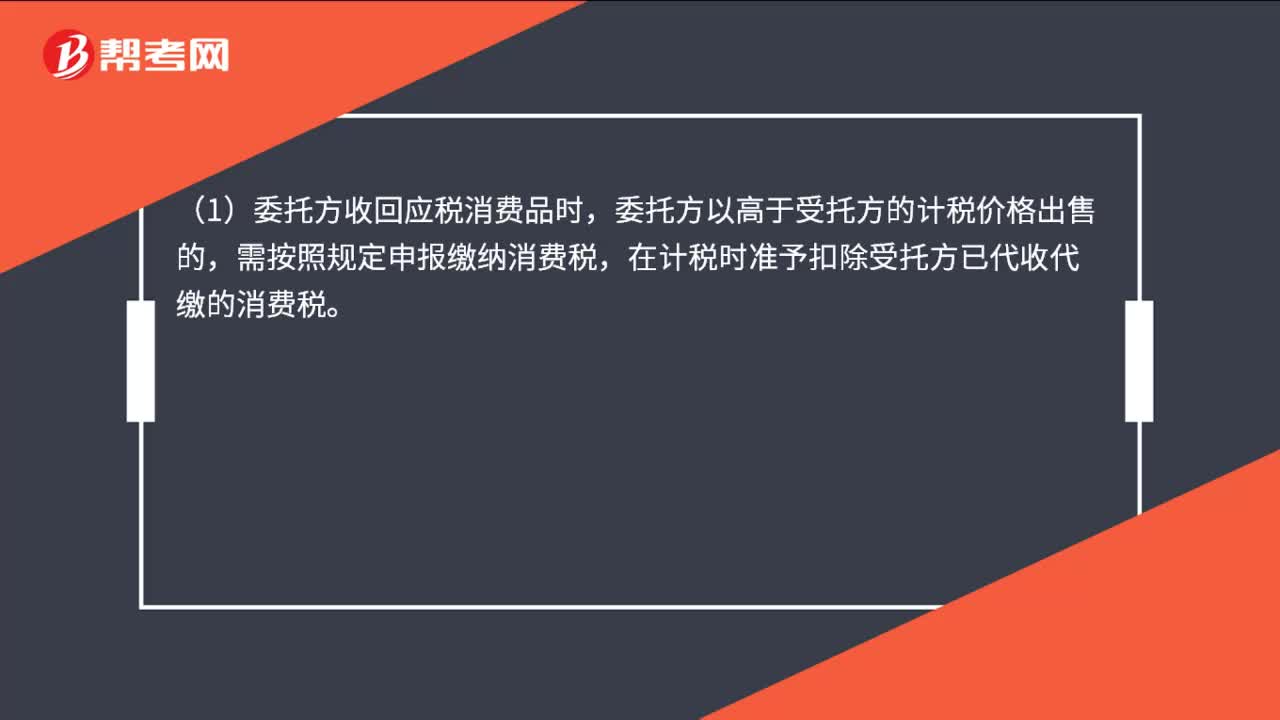

01:02委托加工应税消费品的会计处理是什么?:委托加工应税消费品的会计处理是什么?(1)委托方收回应税消费品时,委托方以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。(2)若以不高于受托方的计税价格直接出售的,属于直接出售,不需要缴纳消费税。(3)若收回委托加工物资用于连续生产应税消费品,按照规定准予抵扣的,计入应交税费——应交消费税科目的借方。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

02:32

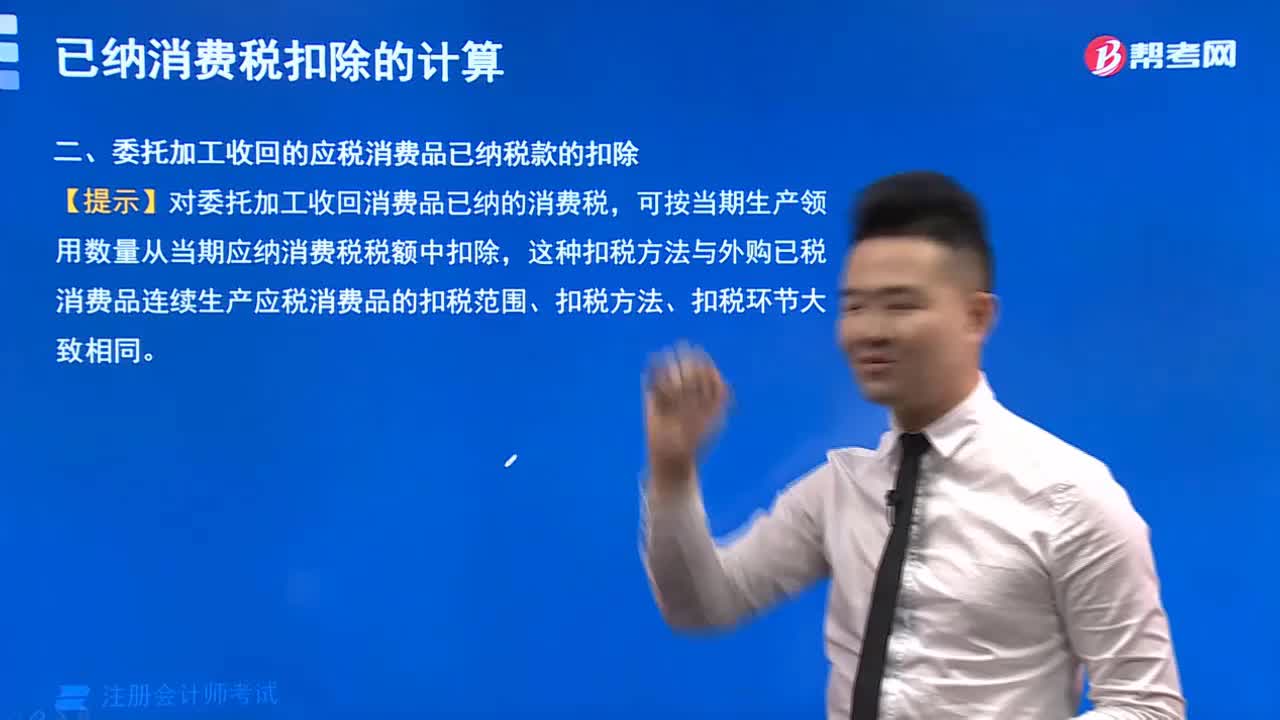

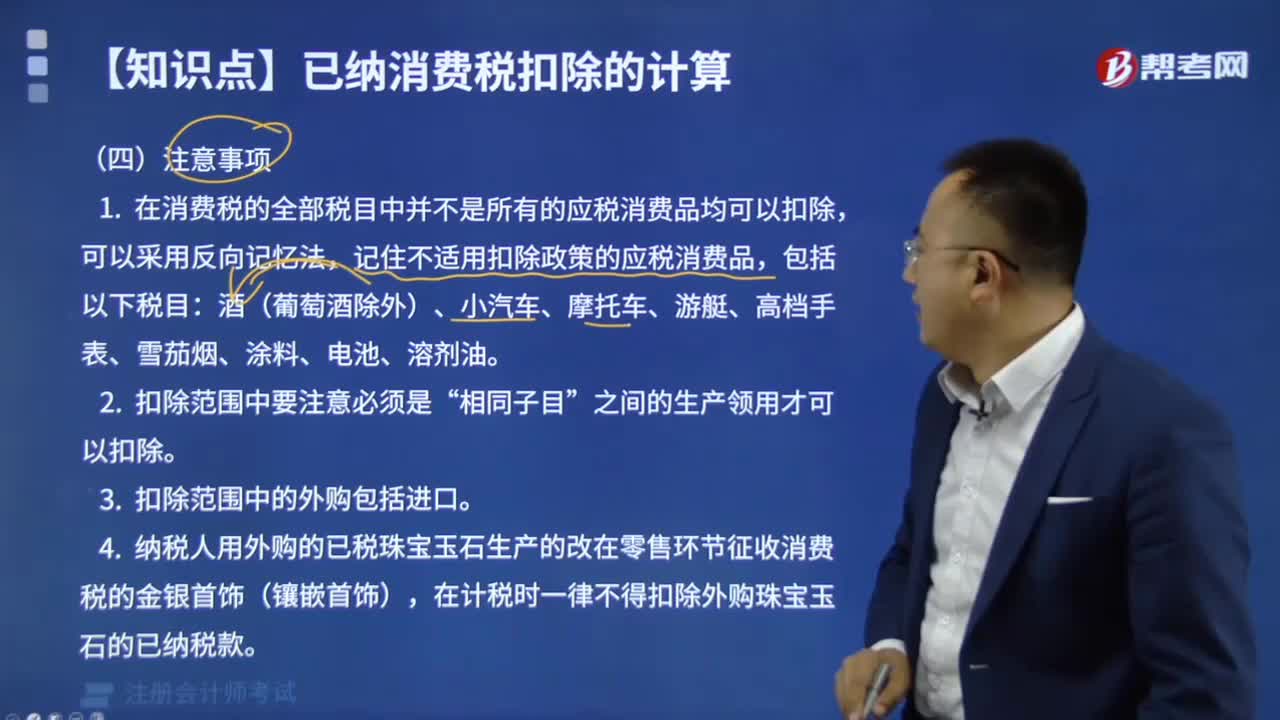

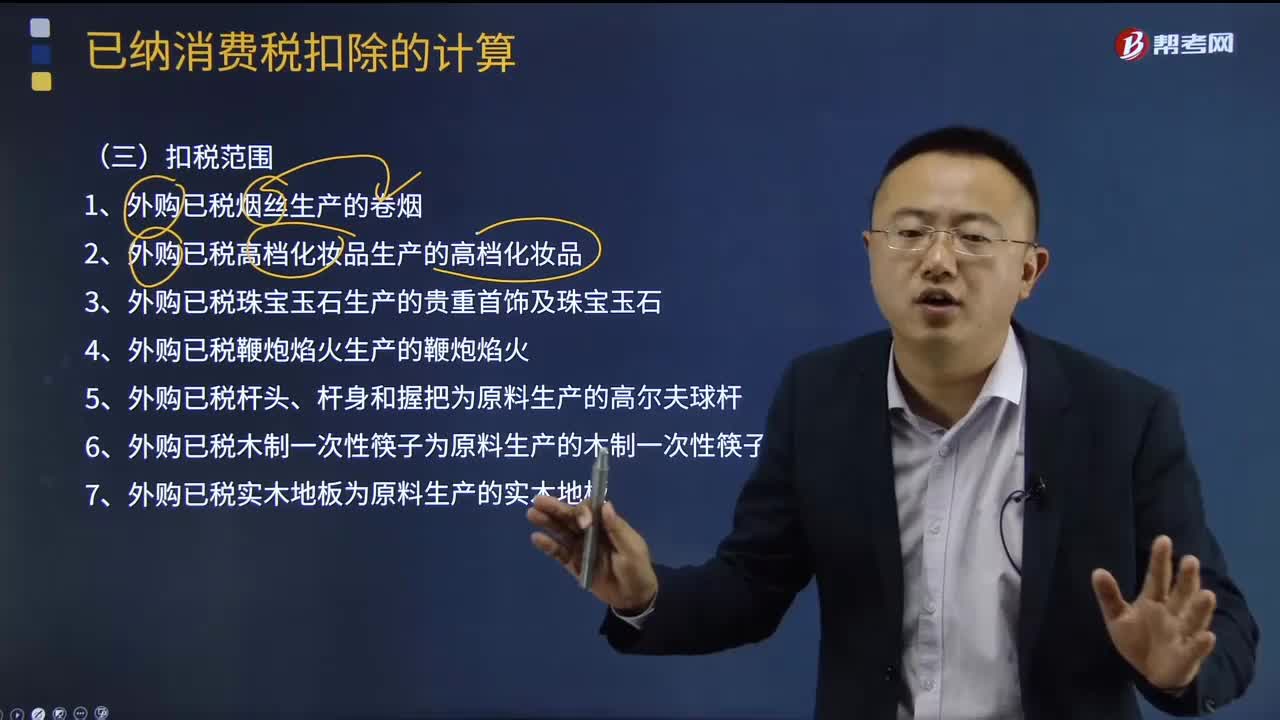

02:32已纳消费税的扣税范围是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。1、外购已税烟丝生产的卷烟;2、外购已税高档化妆品生产的高档化妆品;8、外购已税汽油、柴油、石脑油、燃料油、润滑油为原料生产应税成品油;9、纳税人从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

03:17

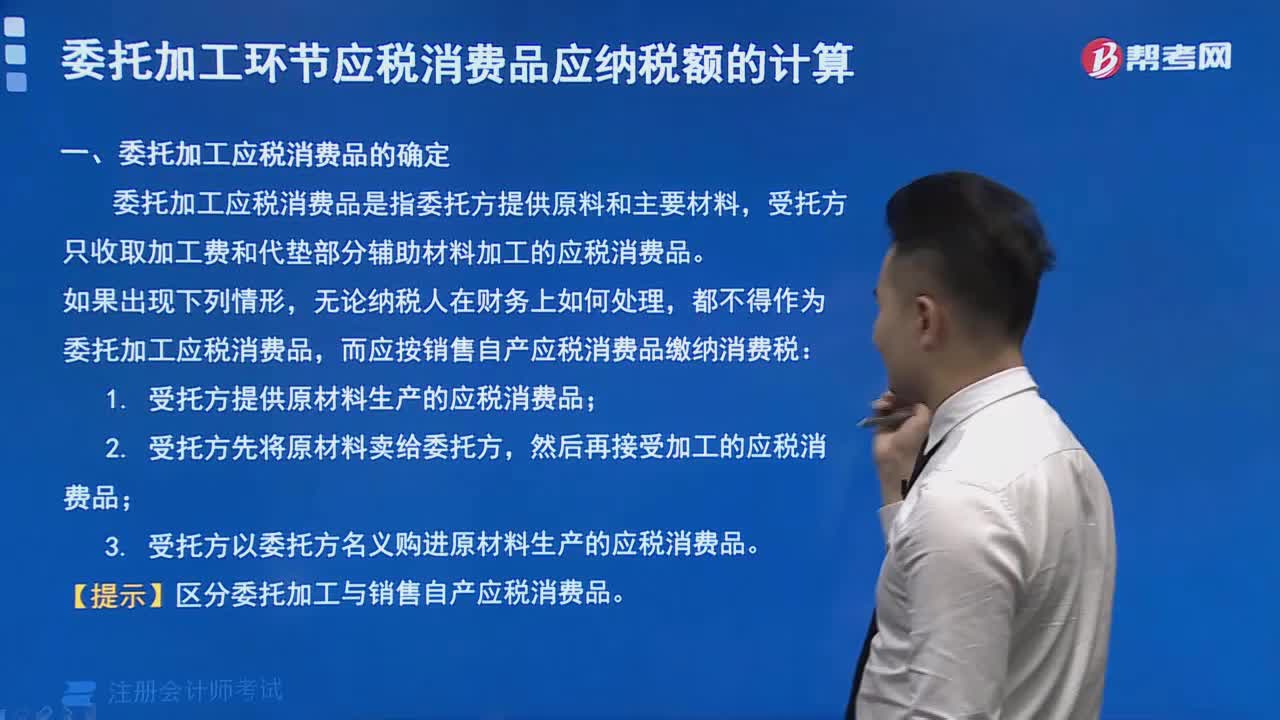

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日