下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

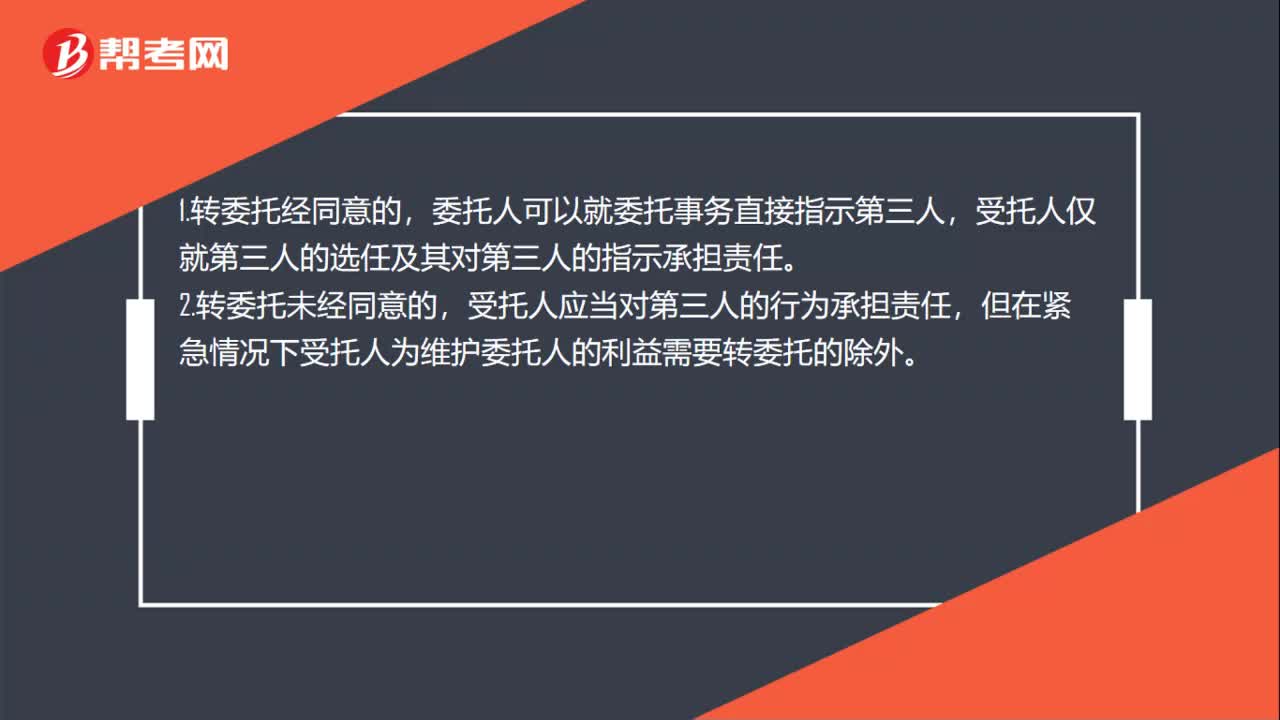

00:28委托合同转委托怎么处理?:委托合同转委托怎么处理?1.转委托经同意的,委托人可以就委托事务直接指示第三人,受托人仅就第三人的选任及其对第三人的指示承担责任。2.转委托未经同意的,受托人应当对第三人的行为承担责任,但在紧急情况下受托人为维护委托人的利益需要转委托的除外。

01:03

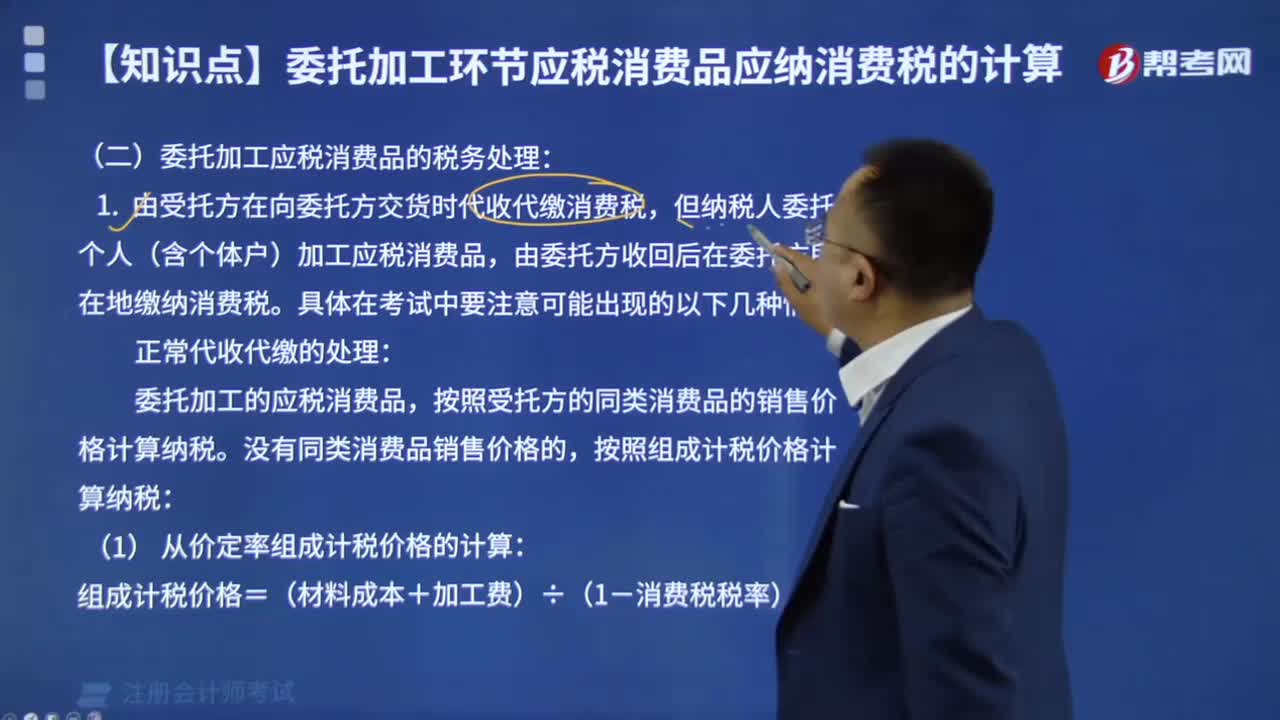

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

06:25

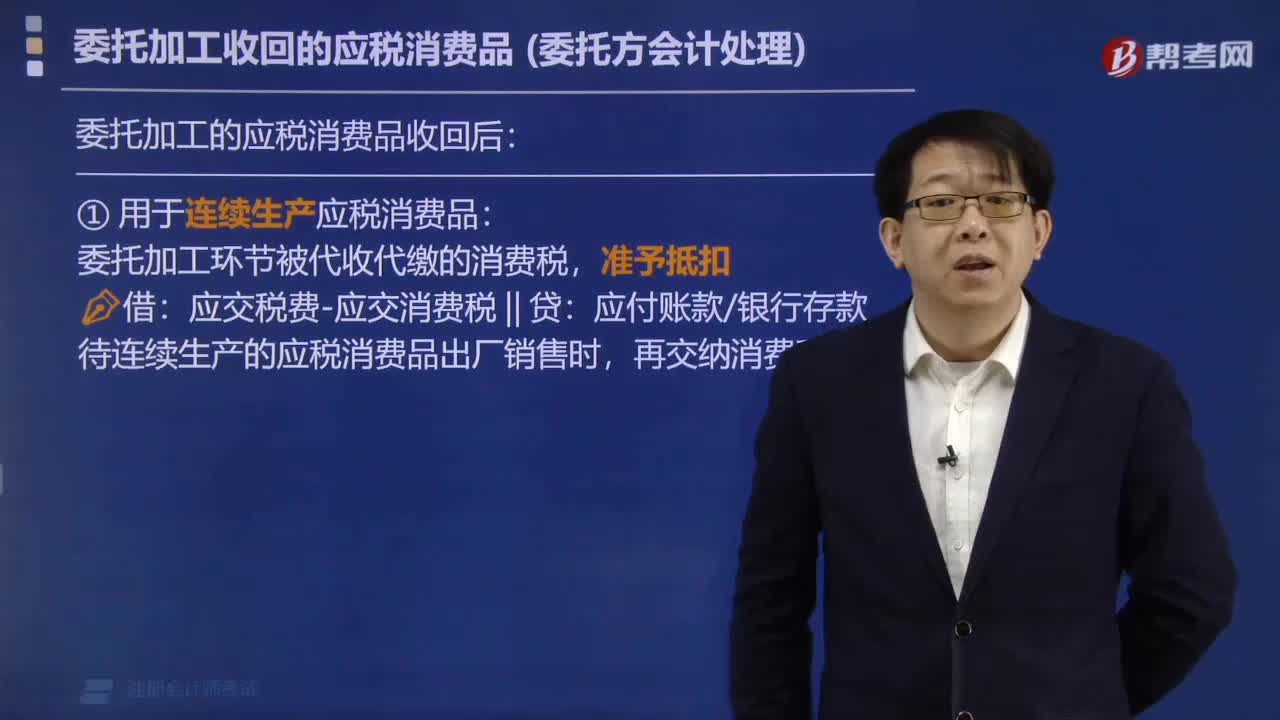

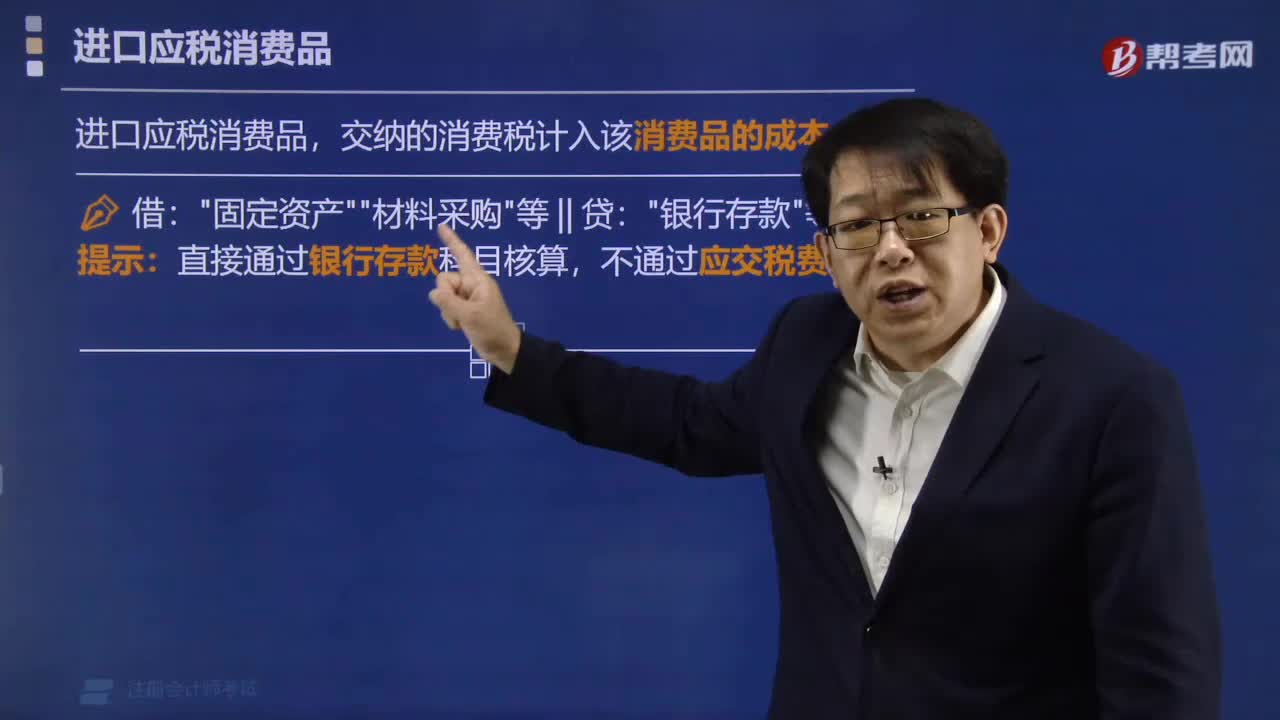

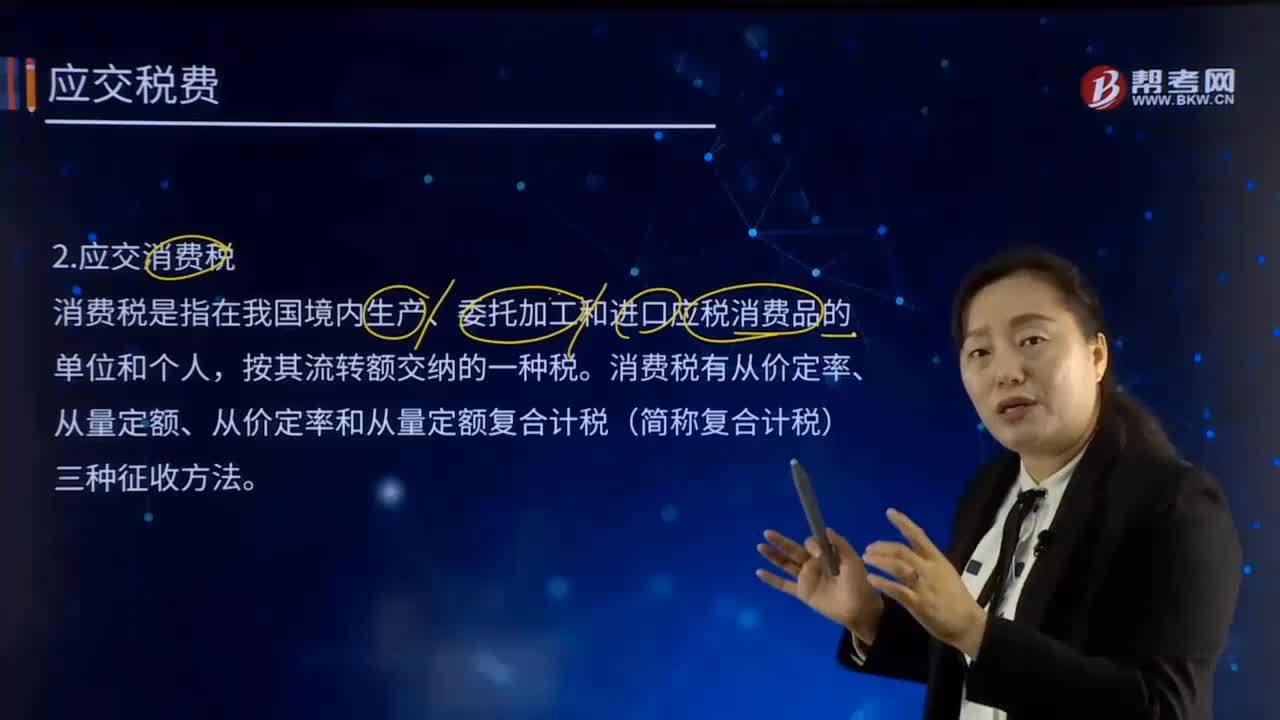

06:25什么是应交消费税?:什么是应交消费税?消费税是指在我国境内生产、委托加工和进口应税消费品的单位和个人,按其流转额交纳的一种税。消费税有从价定率、从量定额、从价定率和从量定额复合计税(简称复合计税)三种征收方法。(1)销售应税消费品:(2)自产自用应税消费品:视同销售消费税会计处理:(3)委托加工应税消费品:直接用于销售的(售价不高于受托方计税价格):应将受托方代收代缴的消费税计入委托加工物资的成本。

01:03

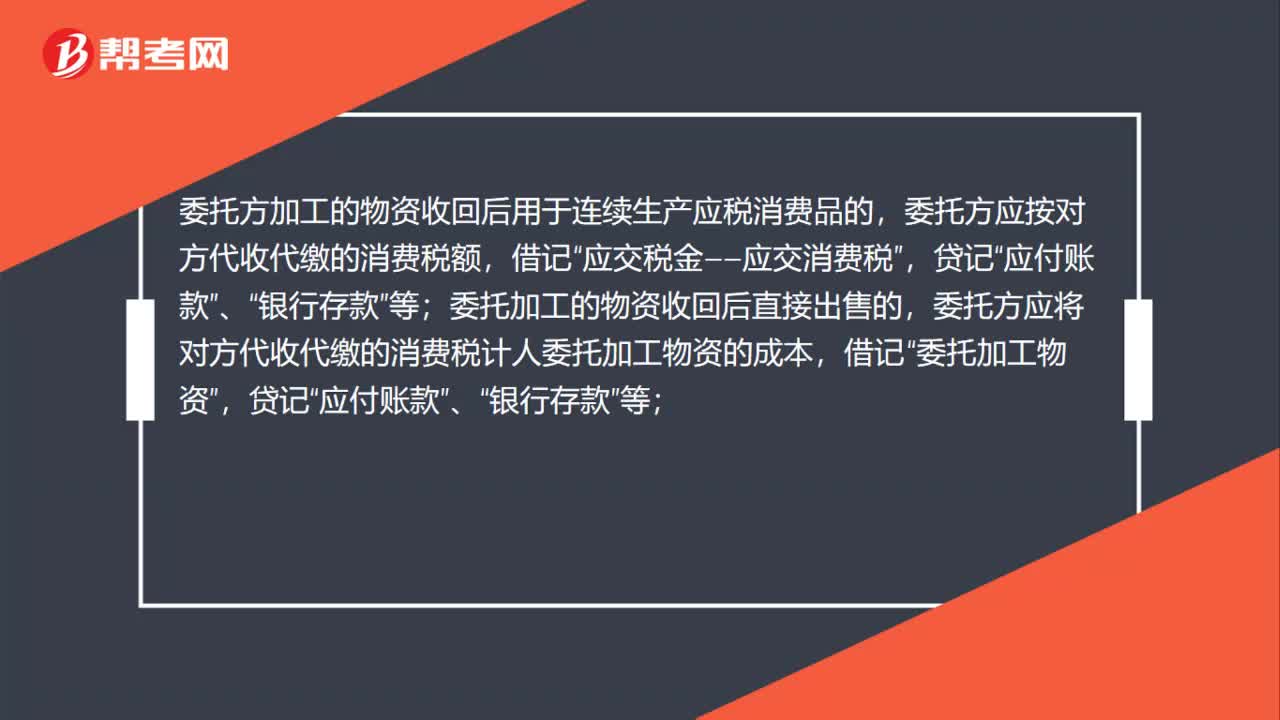

01:03委托加工应税消费品消费税的处理是什么?:委托加工应税消费品消费税的处理是什么?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”贷记,应付账款“银行存款“委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,委托加工物资“贷记”应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本;借记,原材料。

01:02

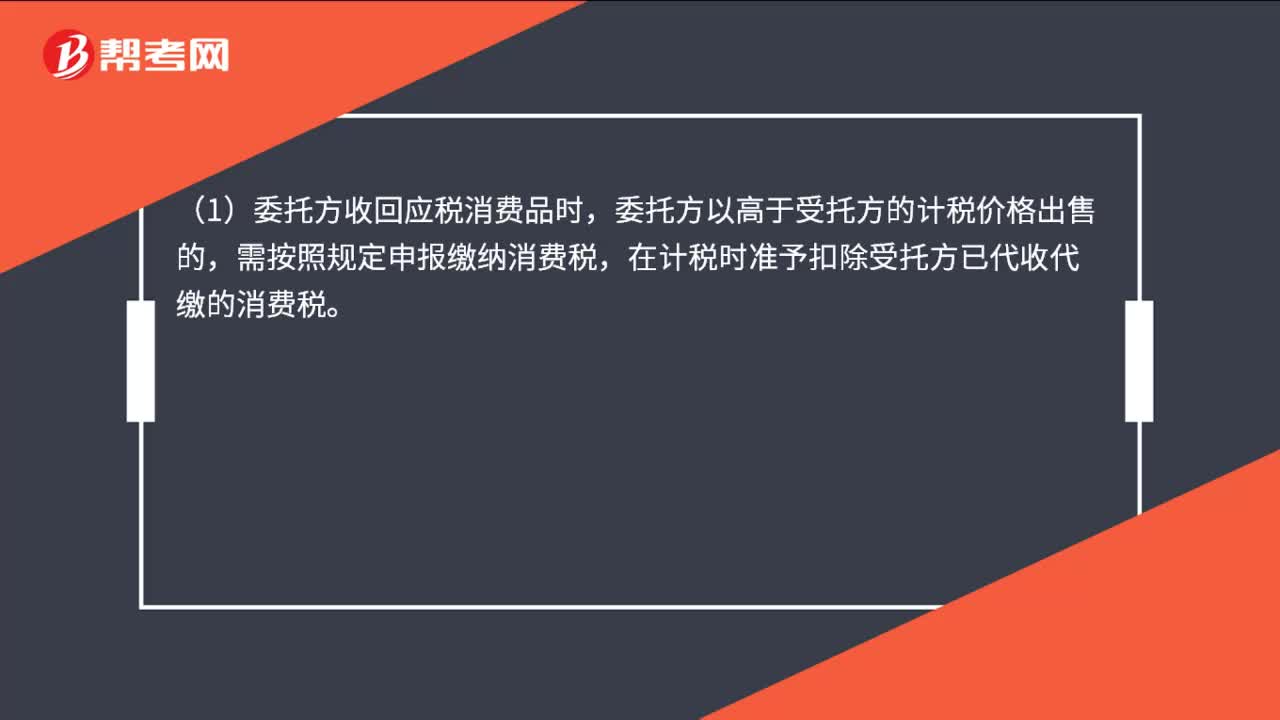

01:02委托加工应税消费品的会计处理是什么?:委托加工应税消费品的会计处理是什么?(1)委托方收回应税消费品时,委托方以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。(2)若以不高于受托方的计税价格直接出售的,属于直接出售,不需要缴纳消费税。(3)若收回委托加工物资用于连续生产应税消费品,按照规定准予抵扣的,计入应交税费——应交消费税科目的借方。

02:27

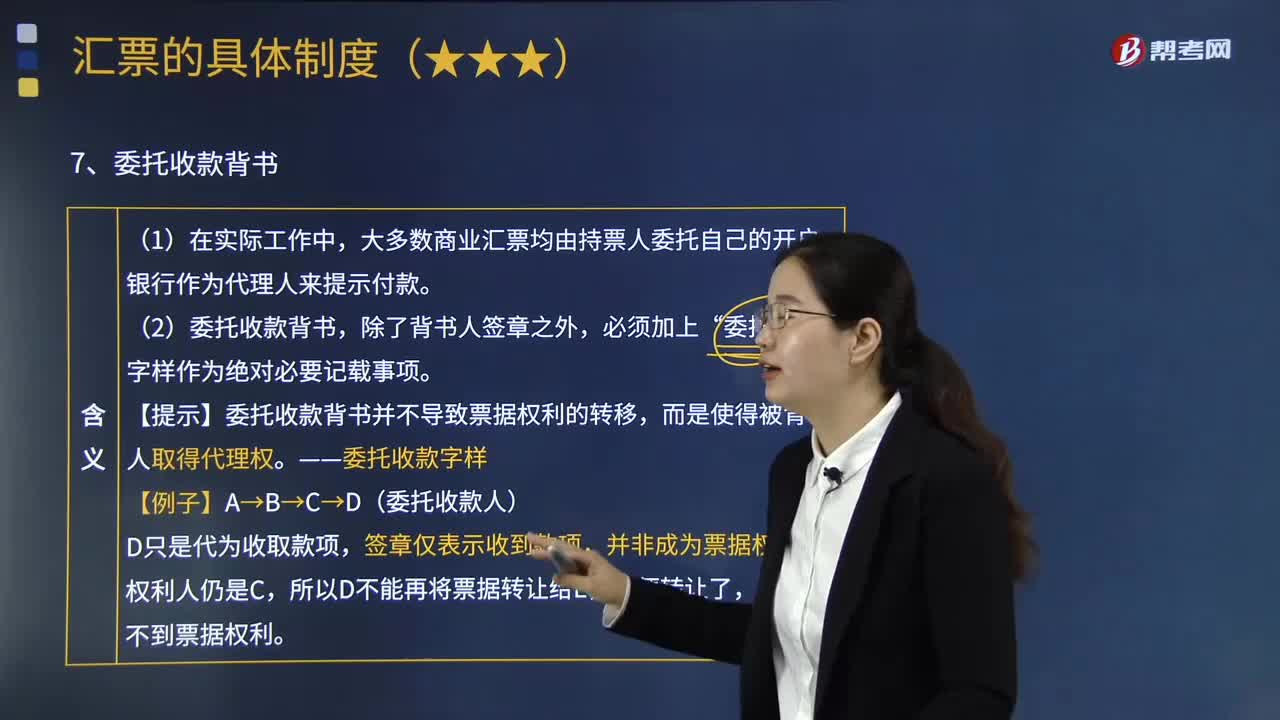

02:27什么是委托收款背书?:背书是指持票人为将票据权利转让给他人或者将票据权利授予他人行使,背书包括转让背书、委托收款背书和质押背书。大多数商业汇票均由持票人委托自己的开户银行作为代理人来提示付款,(2)委托收款背书,【提示】委托收款背书并不导致票据权利的转移。委托收款背书的主要效力是,具备包括行使付款请求权、追索权以及收取款项的代理权”被背书人的权限不包括处分票据权利的代理权。委托收款背书的。

14:19

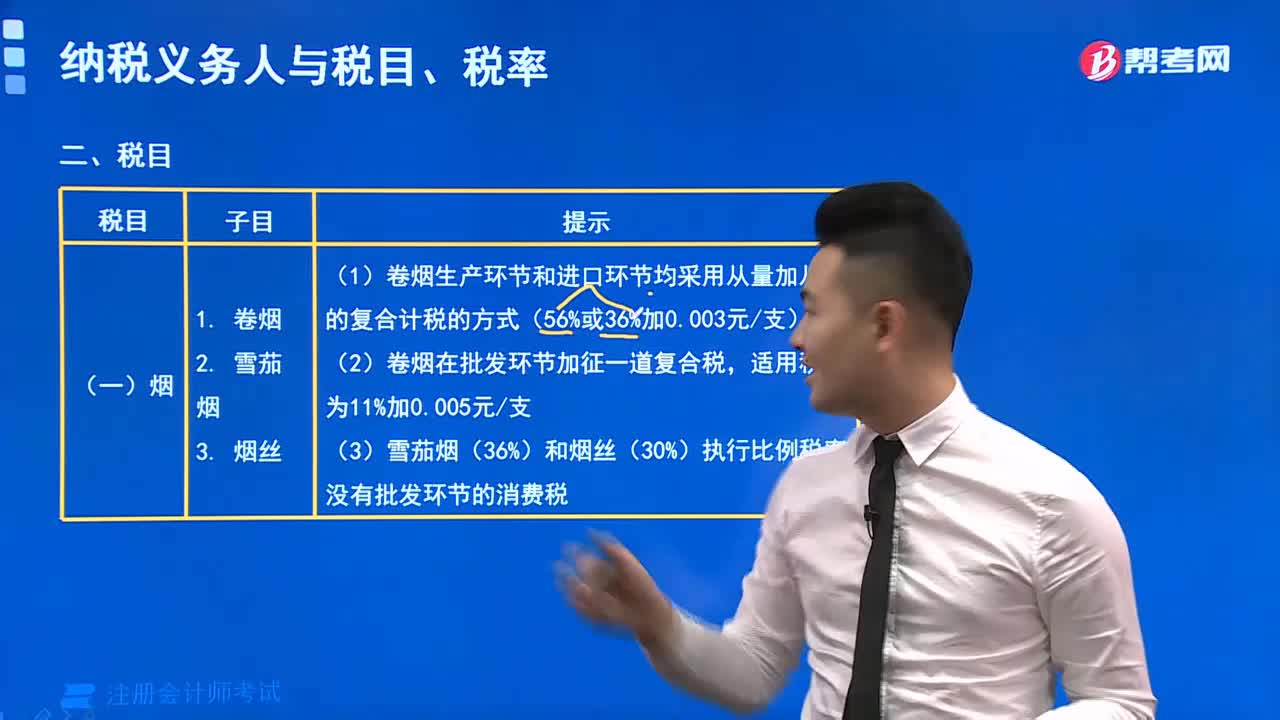

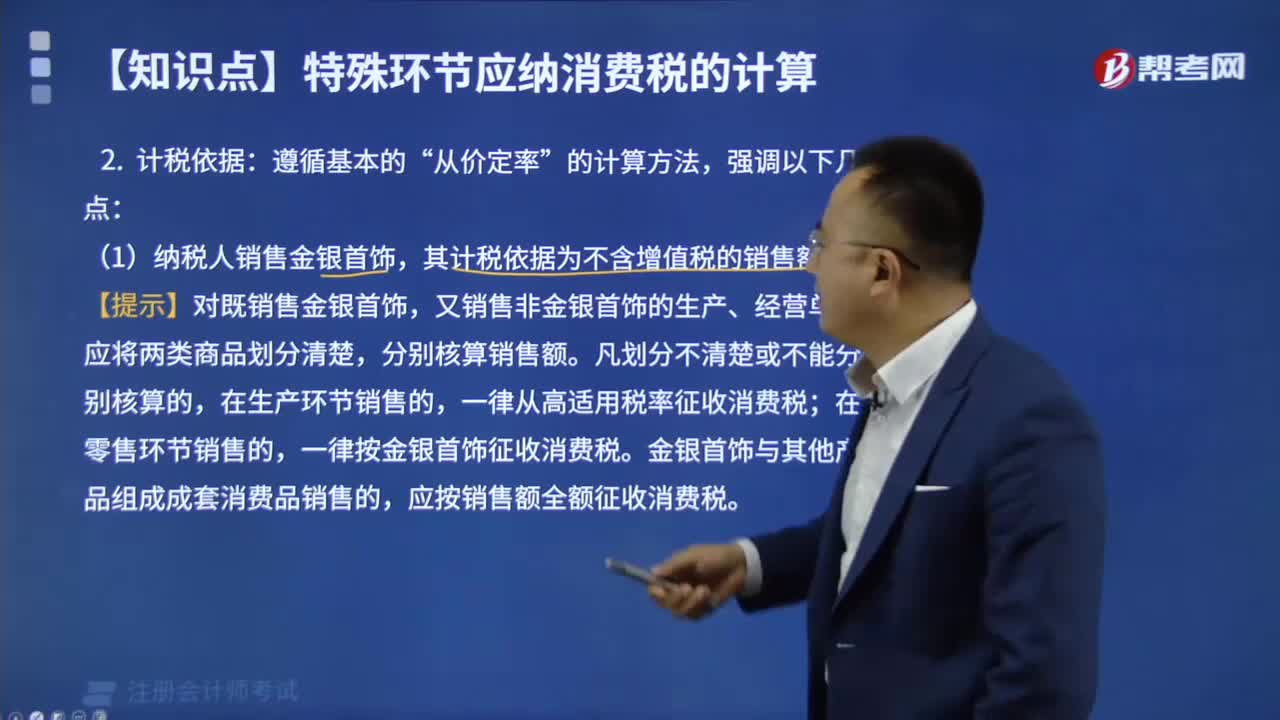

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

03:17

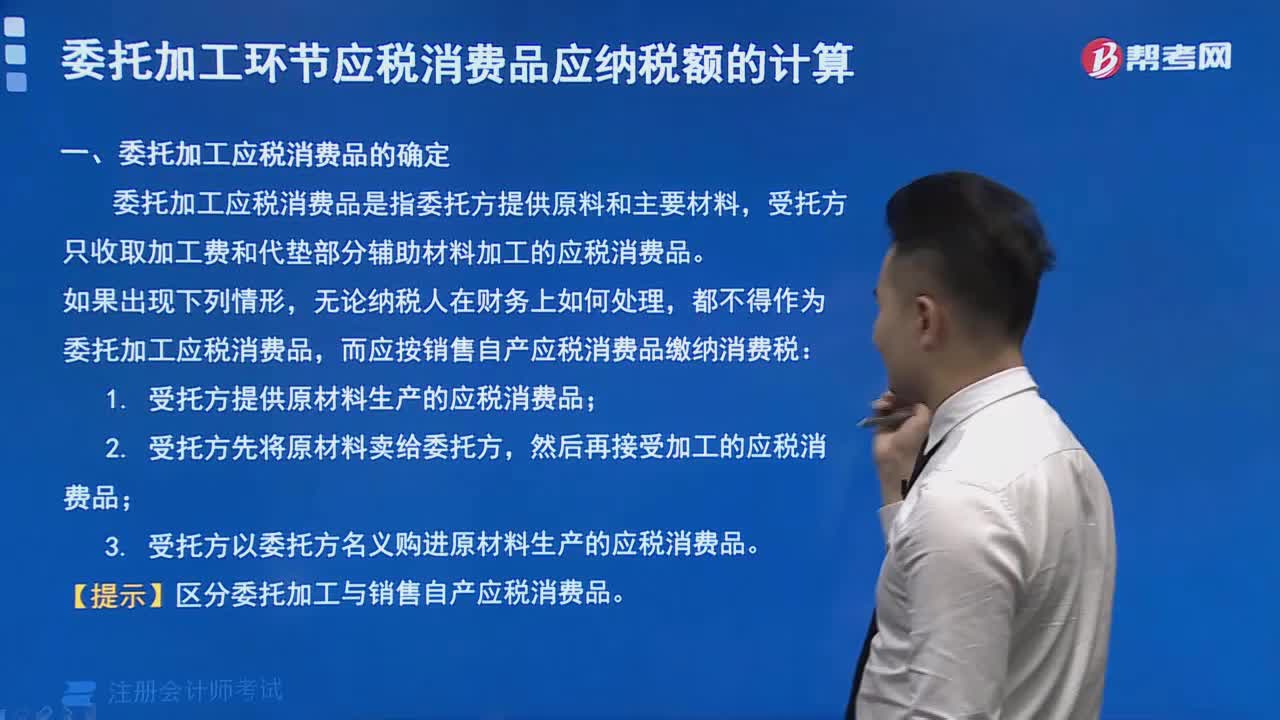

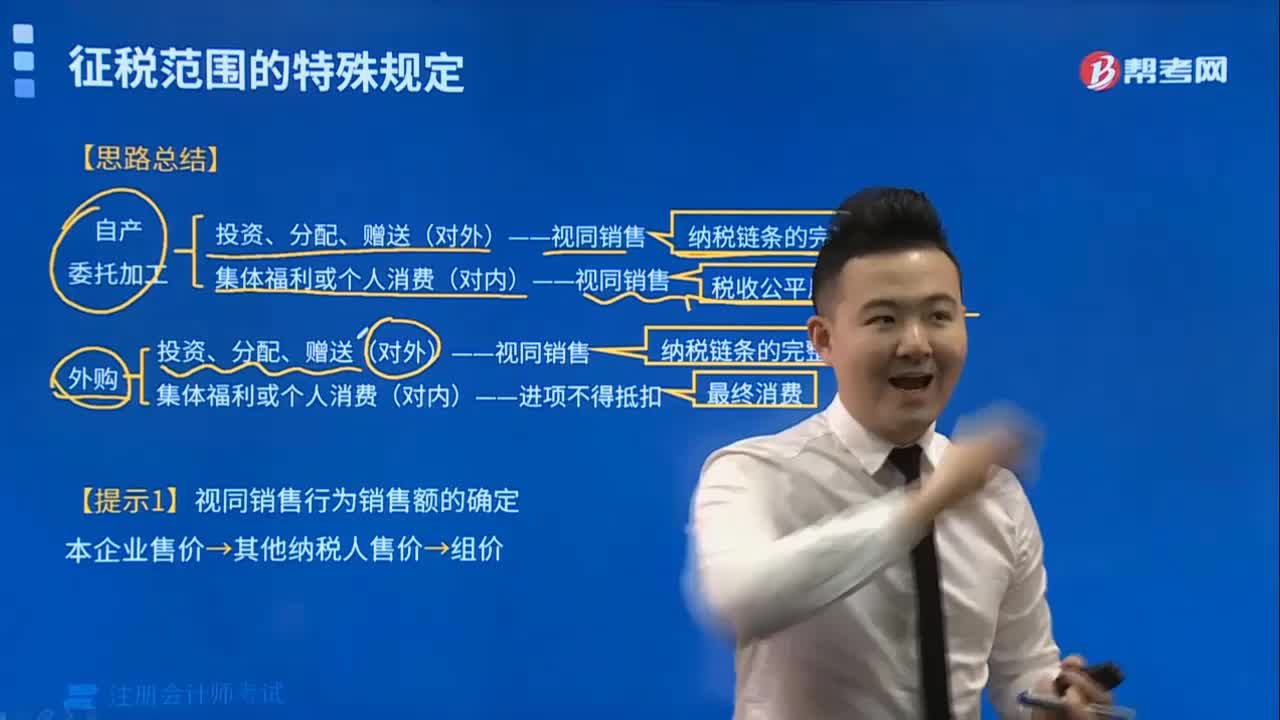

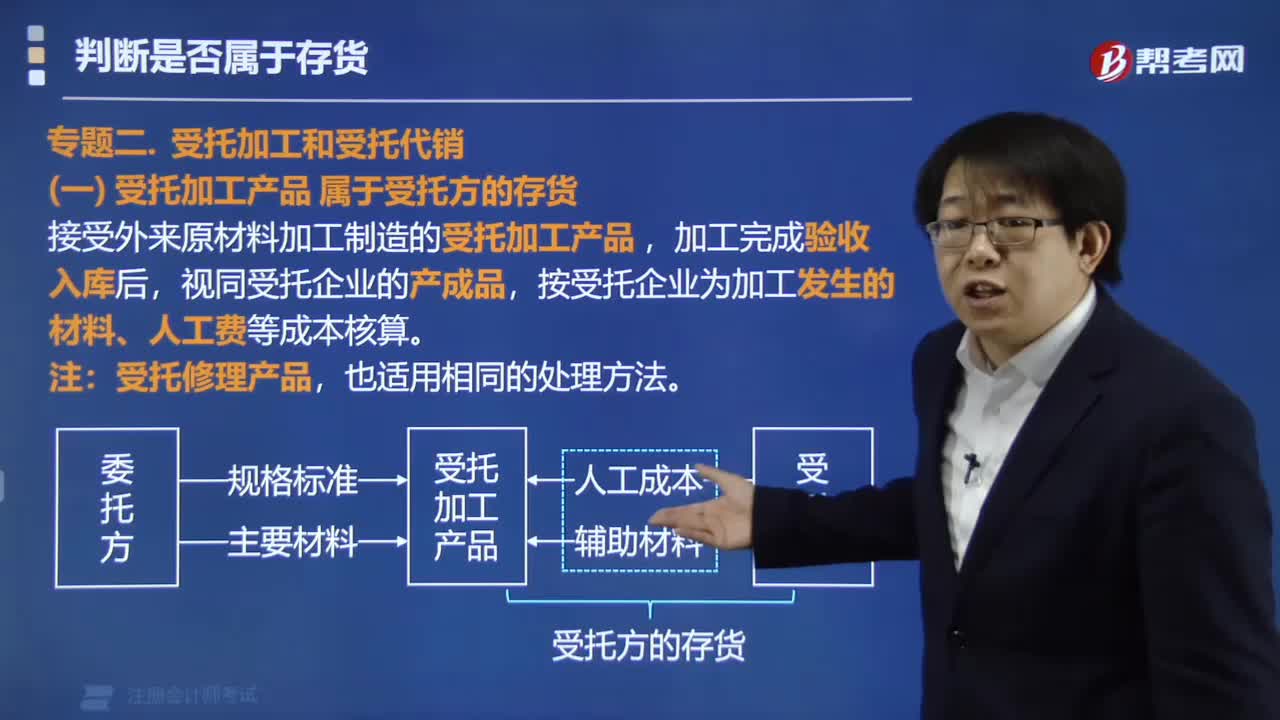

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

20:34

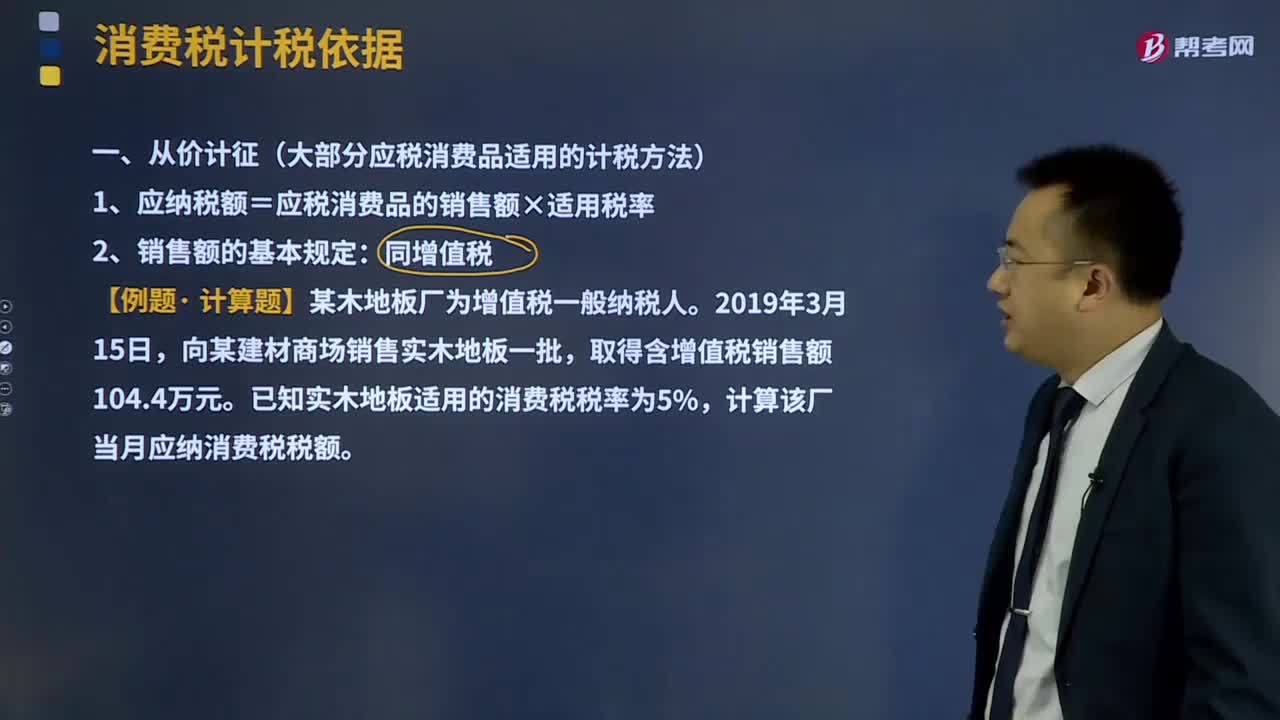

20:34大部分应税消费品适用的计税方法从价计征是指什么?:大部分应税消费品适用的计税方法从价计征是指什么?指以征税对象的价值形式为计税依据计算征收的名现行的产品税(大型电力除外)、增值税、各种所得税等,1、应纳税额=应税消费品的销售额×适用税率:均应并入应税消费品的销售额中征收消费税。此项押金则不应并入应税消费品的销售额中征税;应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税,(3)对既作价随同应税消费品销售,均应并入应税消费品的销售额。

06:48

06:48联产品加工成本的分配是指什么?:联合成本分配率=待分配联合成本÷各联产品分配标准合计,某联产品应分配联合成本=联合成本分配率×该联产品分配标准,其中A产品的销售价格总额为1 800万元。B产品的销售价格总额为1 200万元。采用售价法分配联合成本,加工后C产品的销售价格总额为1。采用可变现净值法分配联合成本C产品分配的联合成本=4002 500×1 500=240(万元)

00:33

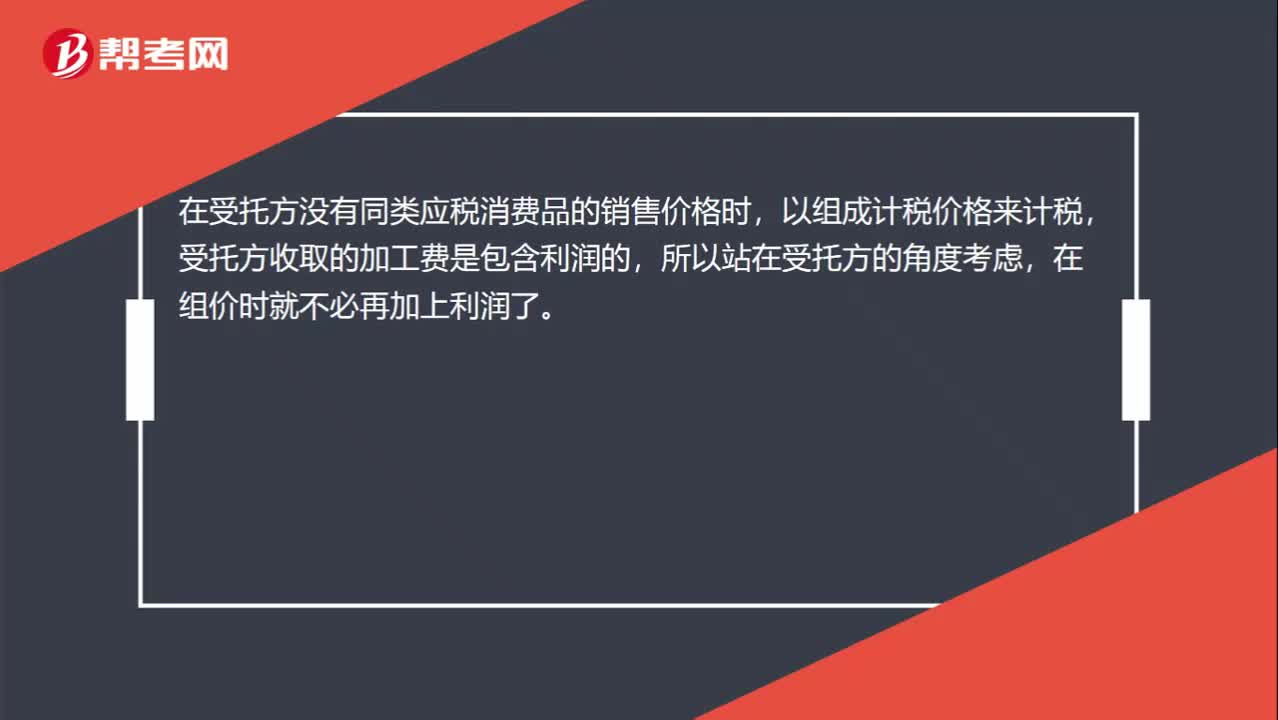

00:33为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?:为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?在受托方没有同类应税消费品的销售价格时,以组成计税价格来计税,受托方收取的加工费是包含利润的,所以站在受托方的角度考虑,在组价时就不必再加上利润了。

02:28

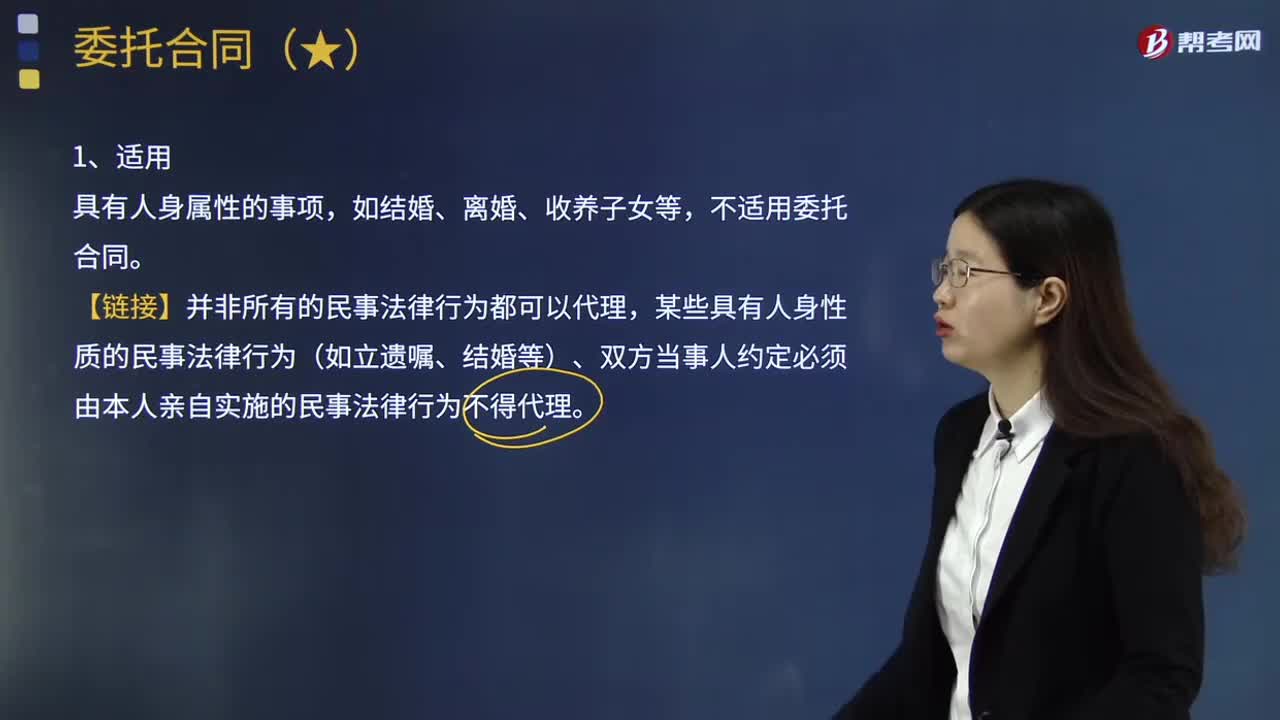

02:28什么是委托合同的使用和转委托?:什么是委托合同的使用和转委托?委托合同是指受托人为委托人办理委托事务,某些具有人身性质的民事法律行为(如立遗嘱、结婚等)、双方当事人约定必须由本人亲自实施的民事法律行为不得代理。所谓转委托是受托人把本应由自己亲自处理的委托事务交给他人处理的行为。受托人应当亲自处理委托事务。(1)经委托人同意,受托人可以转委托,委托人可以就委托事务直接指示转委托的第三人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日