下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

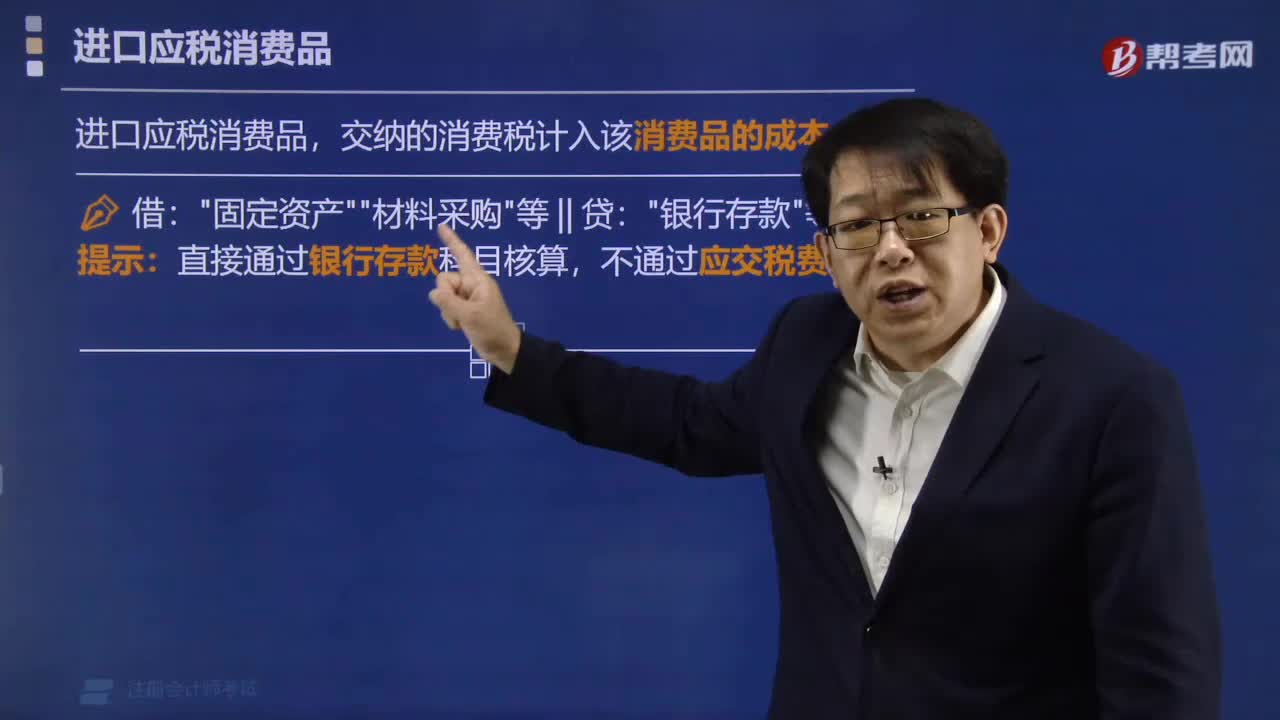

01:22进口应税消费品缴纳的消费税怎么处理?:进口应税消费品缴纳的消费税怎么处理?

02:58

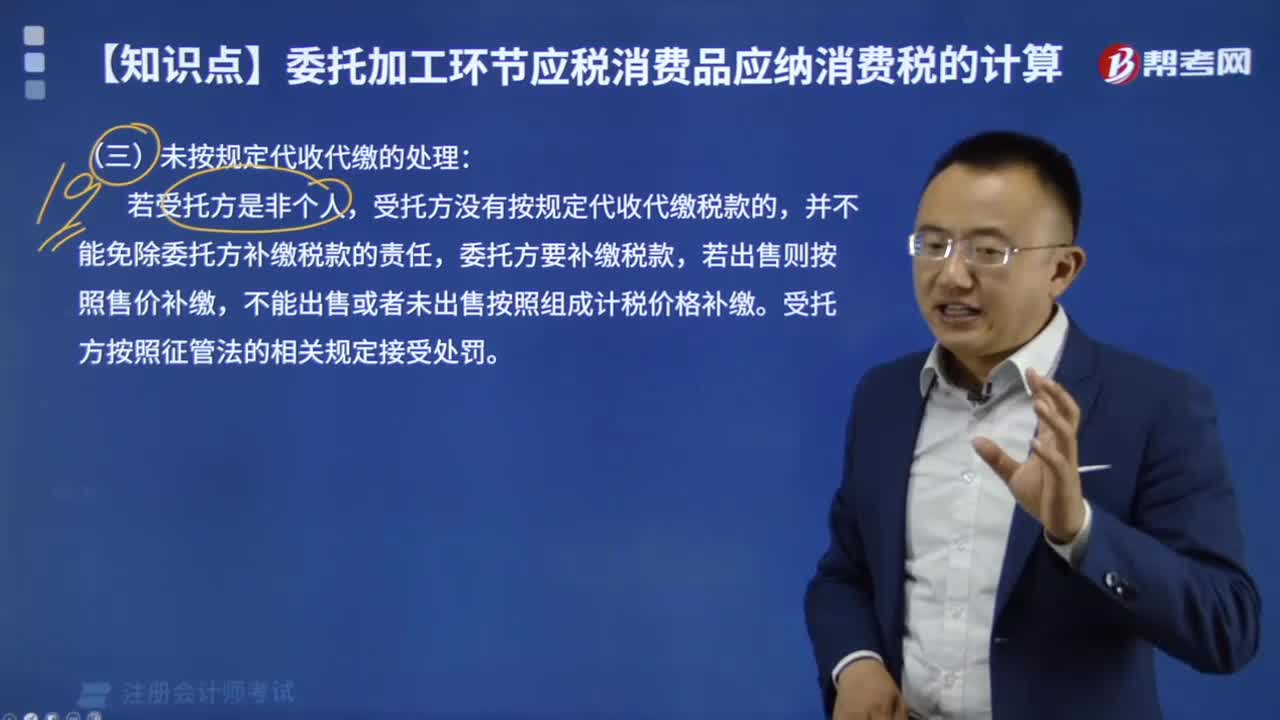

02:58未按规定代收代缴的处理是怎样的?:未按规定代收代缴的处理是怎样的?

08:42

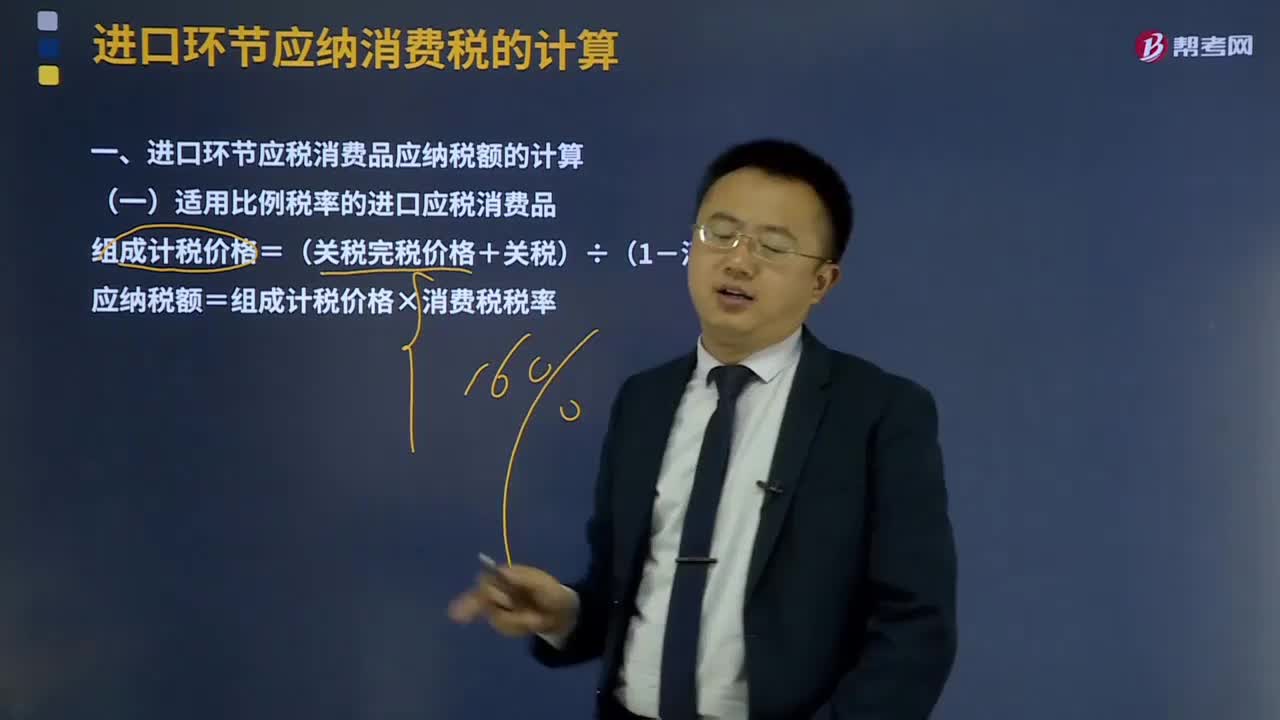

08:42进口环节应纳消费税如何计算?:进口环节应纳消费税如何计算?

00:21

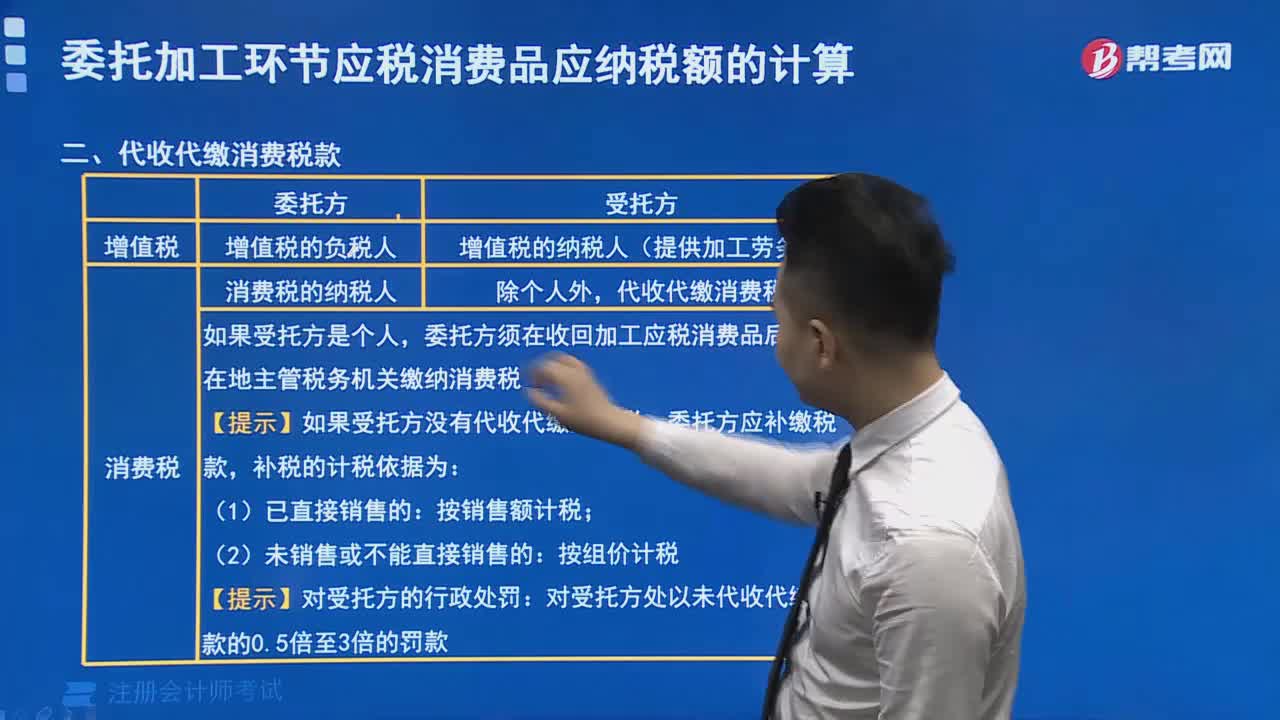

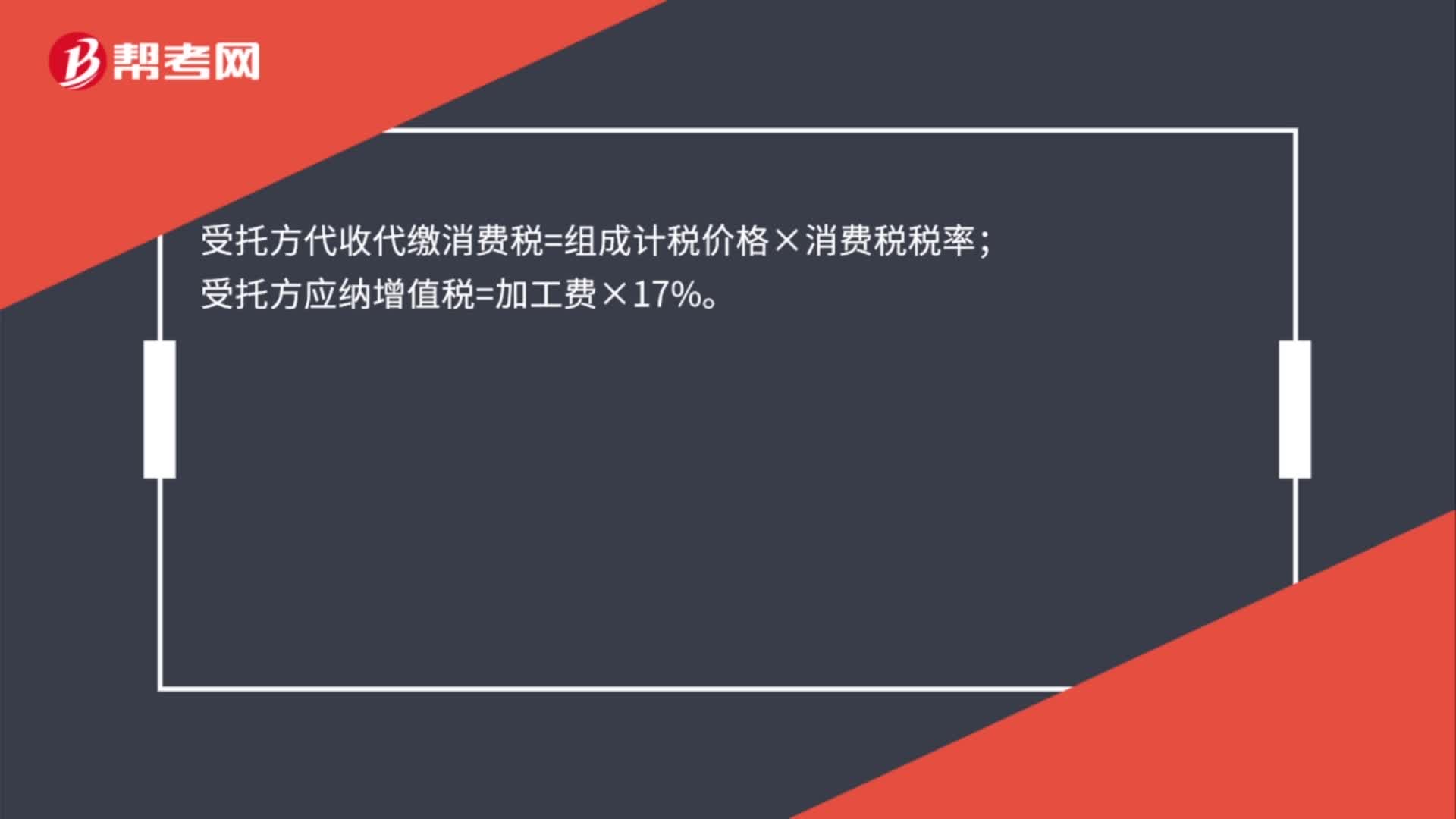

00:21受托方代收代缴消费税如何计算?:受托方代收代缴消费税如何计算?受托方代收代缴消费税=组成计税价格×消费税税率;受托方应纳增值税=加工费×17%。

00:31

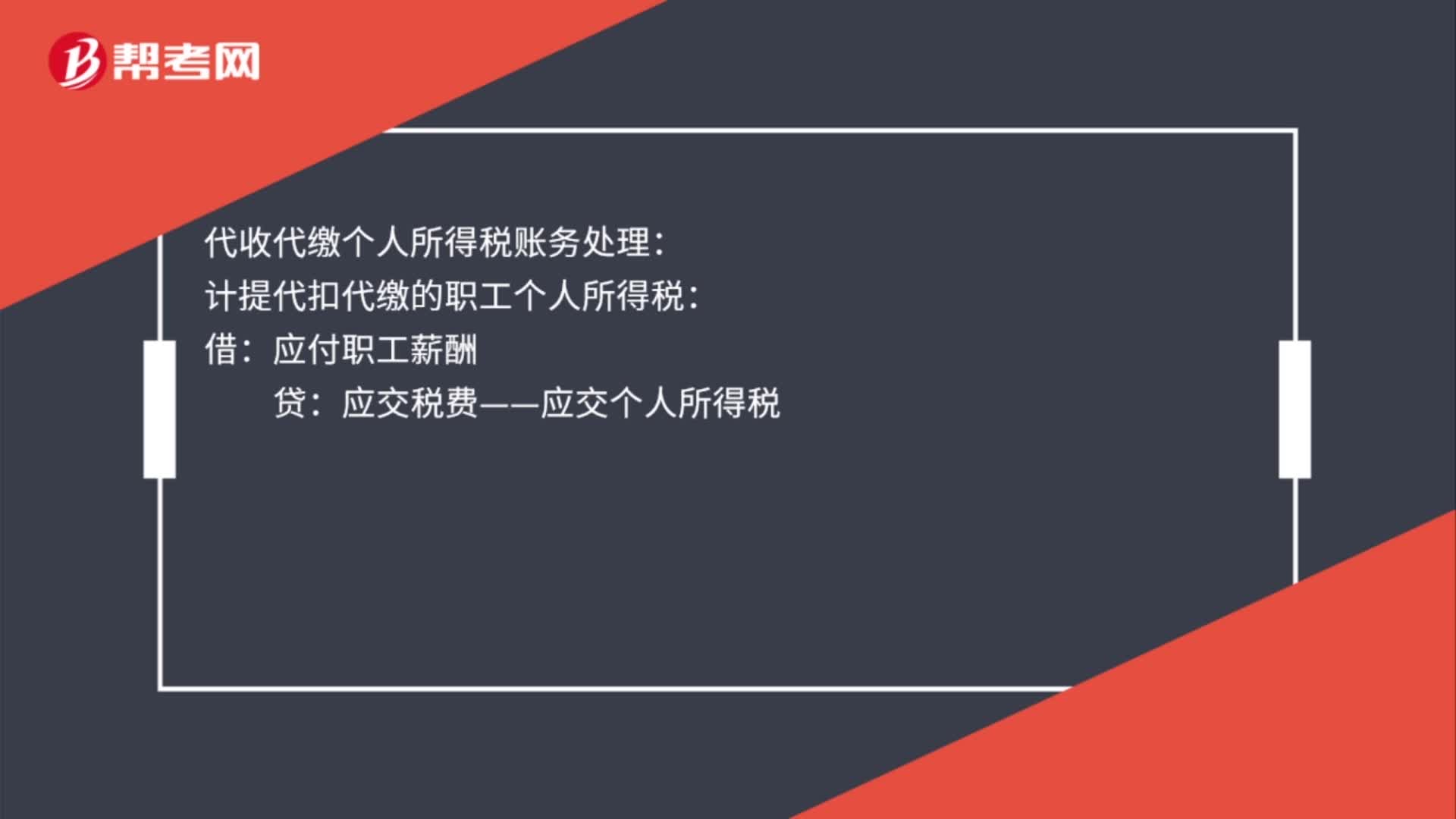

00:31代收代缴个人所得税的账务处理是什么?:代收代缴个人所得税账务处理:计提代扣代缴的职工个人所得税:应付职工薪酬:贷:企业交纳个人所得税:借应交税费——应交个人所得税贷银行存款

03:55

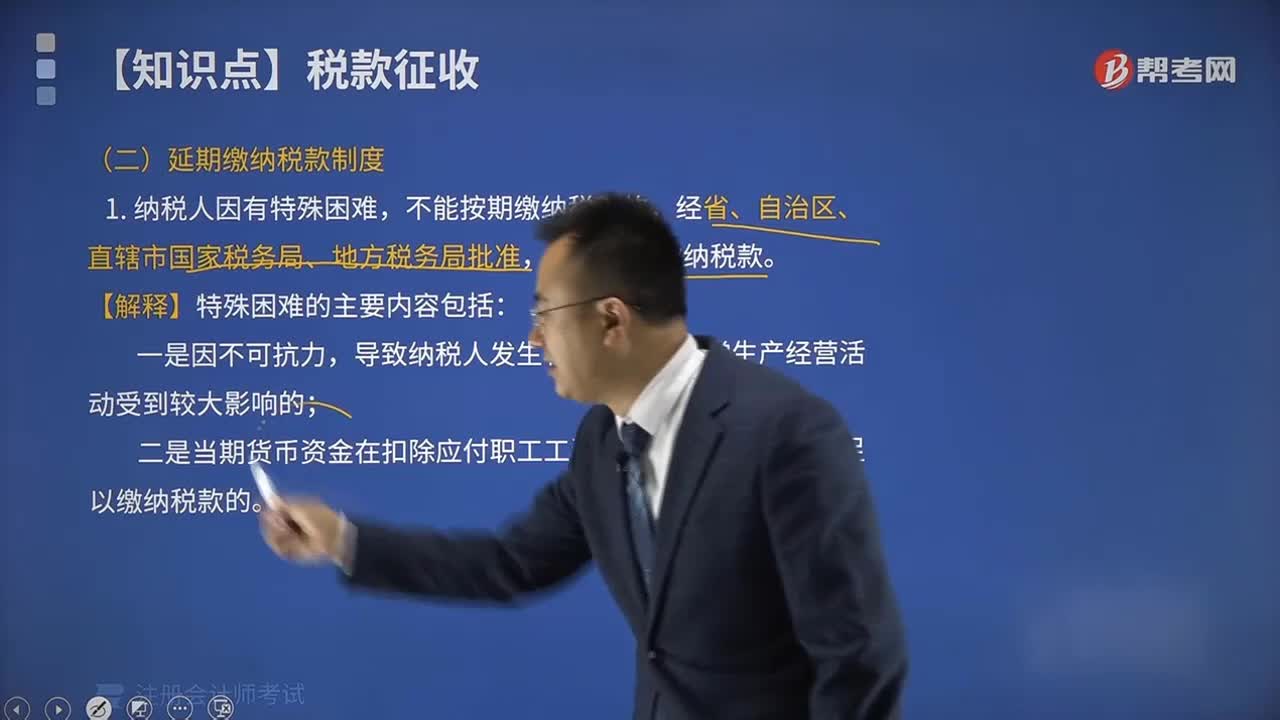

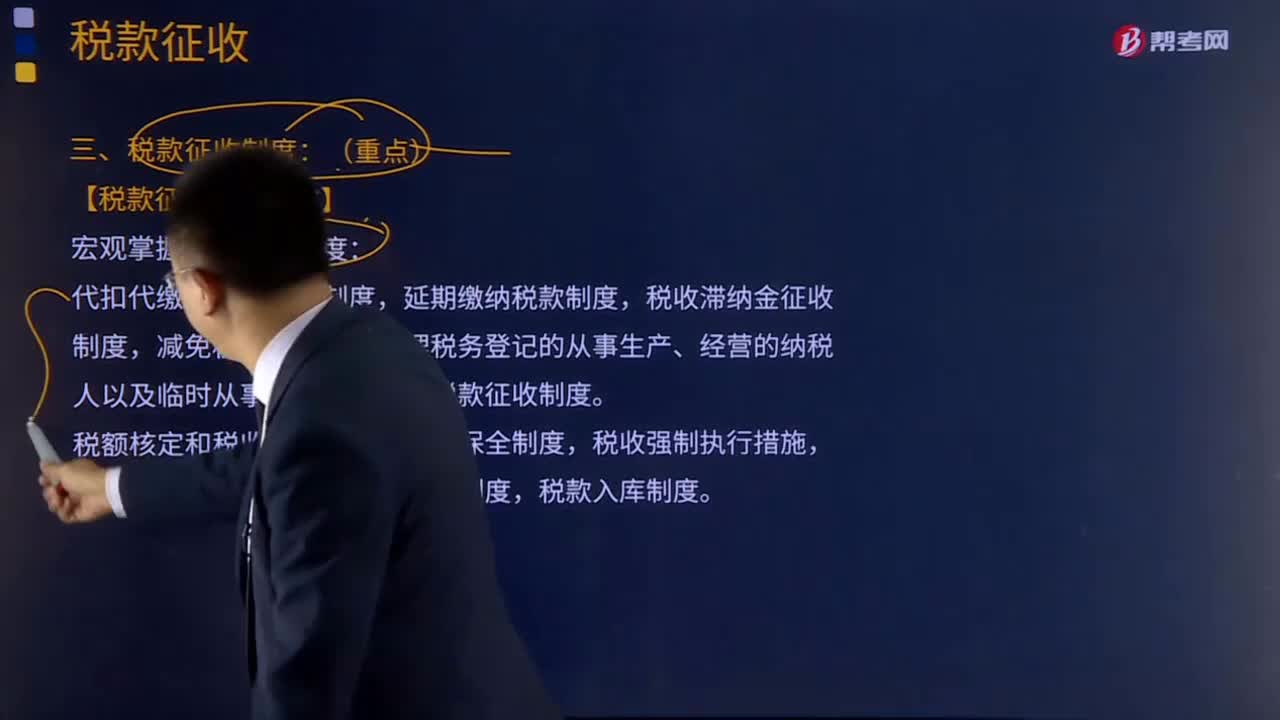

03:55延期缴纳税款制度是怎样的?:延期缴纳税款制度,未办理税务登记的从事生产、经营的纳税人以及临时从事经营纳税人的税款征收制度。不能按期缴纳税款的,可以延期缴纳税款。4、批准延期内免予加收滞纳金。【2017年注册会计师考试真题】根据《税收征收管理法》中延期缴纳税款制度的规定,A.批准的延期期限内加收滞纳金,B.延期缴纳的同一笔税款不得滚动审批,C.延期缴纳税款的期限最长不得超过30天,D.延期缴纳税款必须经县级税务机关批准。

04:55

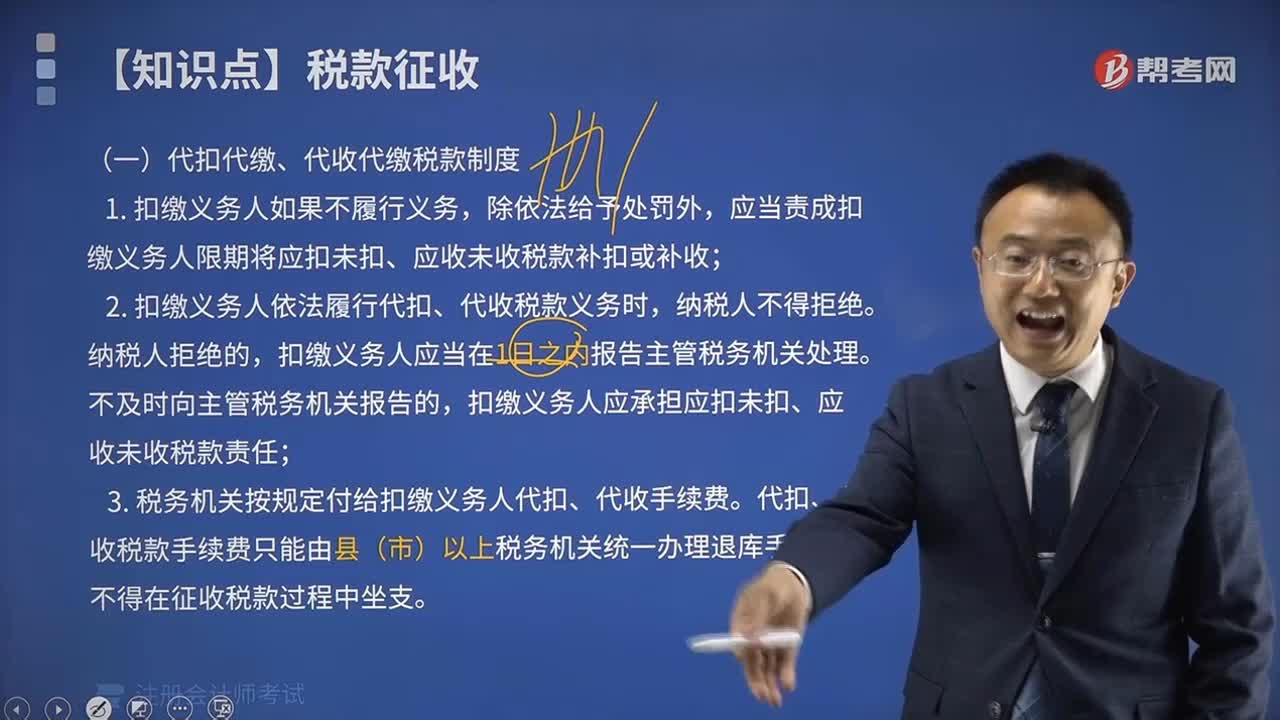

04:55代扣代缴、代收代缴税款制度是怎样的?:代扣代缴、代收代缴税款制度是怎样的?代扣代缴、代收代缴制度,延期缴纳税款制度,税款退还与追征制度,应当责成扣缴义务人限期将应扣未扣、应收未收税款补扣或补收。2、扣缴义务人依法履行代扣、代收税款义务时,扣缴义务人应当在1日之内报告主管税务机关处理。扣缴义务人应承担应扣未扣、应收未收税款责任。3、税务机关按规定付给扣缴义务人代扣、代收手续费。

01:08

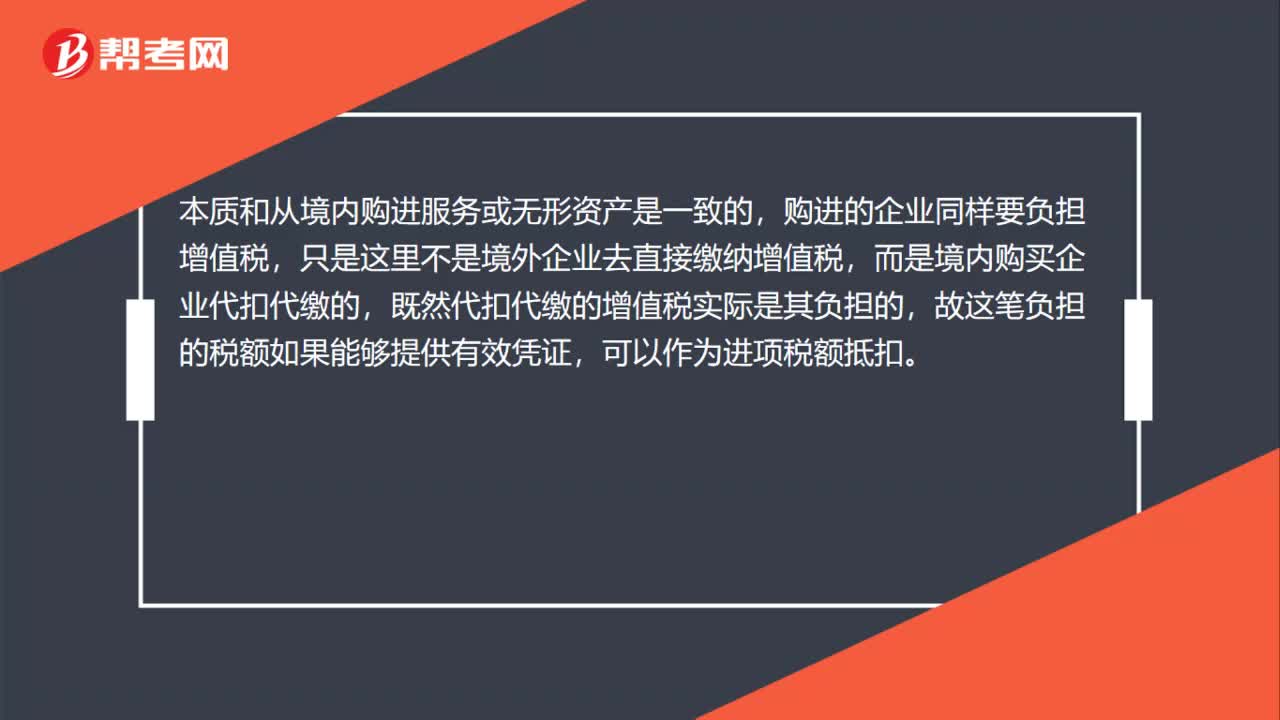

01:08为什么代扣代缴的增值税要算作企业的进项税额?:为什么代扣代缴的增值税要算作企业的进项税额?企业从境外购进服务或者无形资产在向境外付款时,境外的单位在境内没有设立机构的,境内的接受方企业应该代扣代缴增值税。本质和从境内购进服务或无形资产是一致的,购进的企业同样要负担增值税,只是这里不是境外企业去直接缴纳增值税,而是境内购买企业代扣代缴的,既然代扣代缴的增值税实际是其负担的,故这笔负担的税额如果能够提供有效凭证,可以作为进项税额抵扣。

04:02

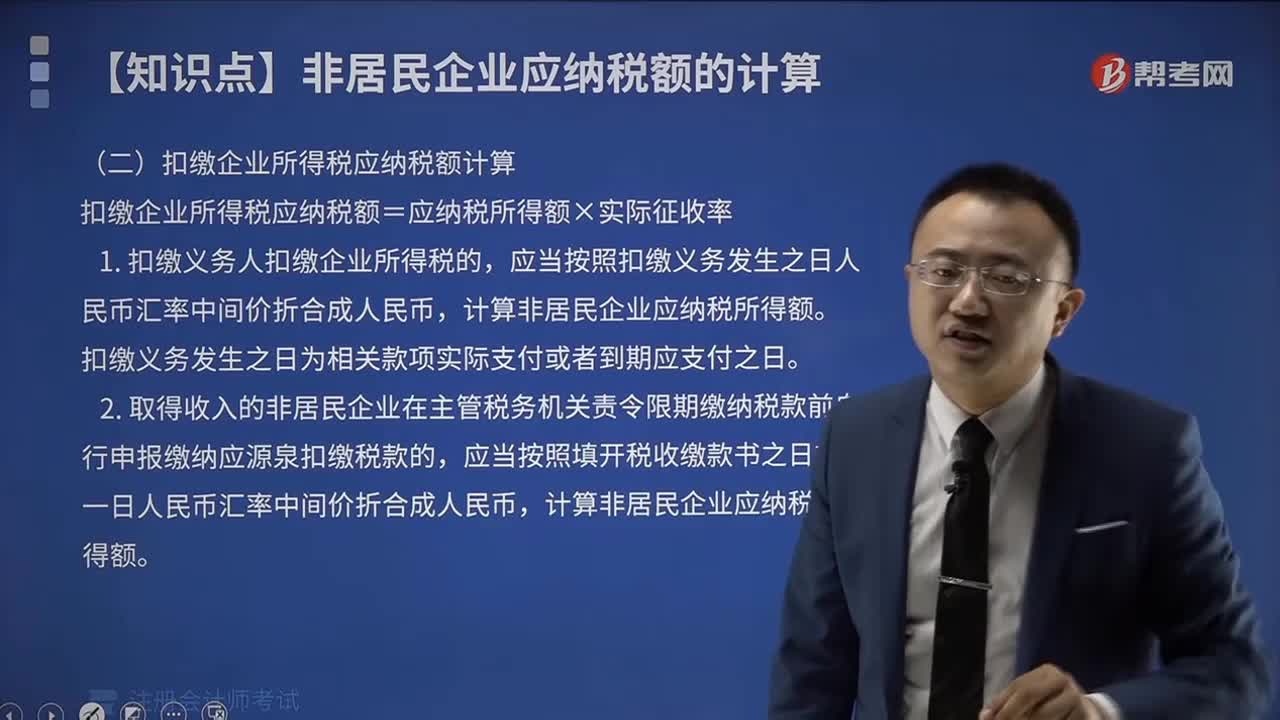

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

04:41

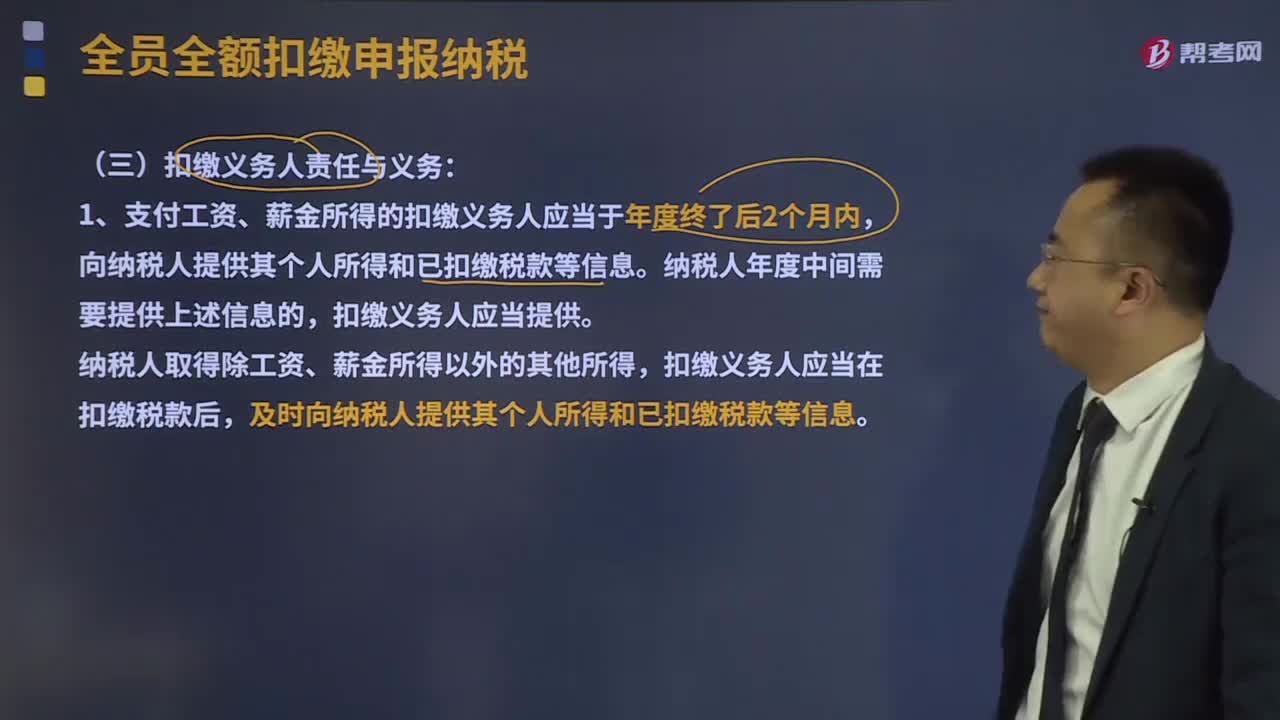

04:41扣缴义务人责任与义务和代扣代缴期限分别是什么?:向纳税人提供其个人所得和已扣缴税款等信息。扣缴义务人应当提供。扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。2、扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,扣缴义务人发现纳税人提供的信息与实际情况不符的,扣缴义务人应当报告税务机关,纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。

07:10

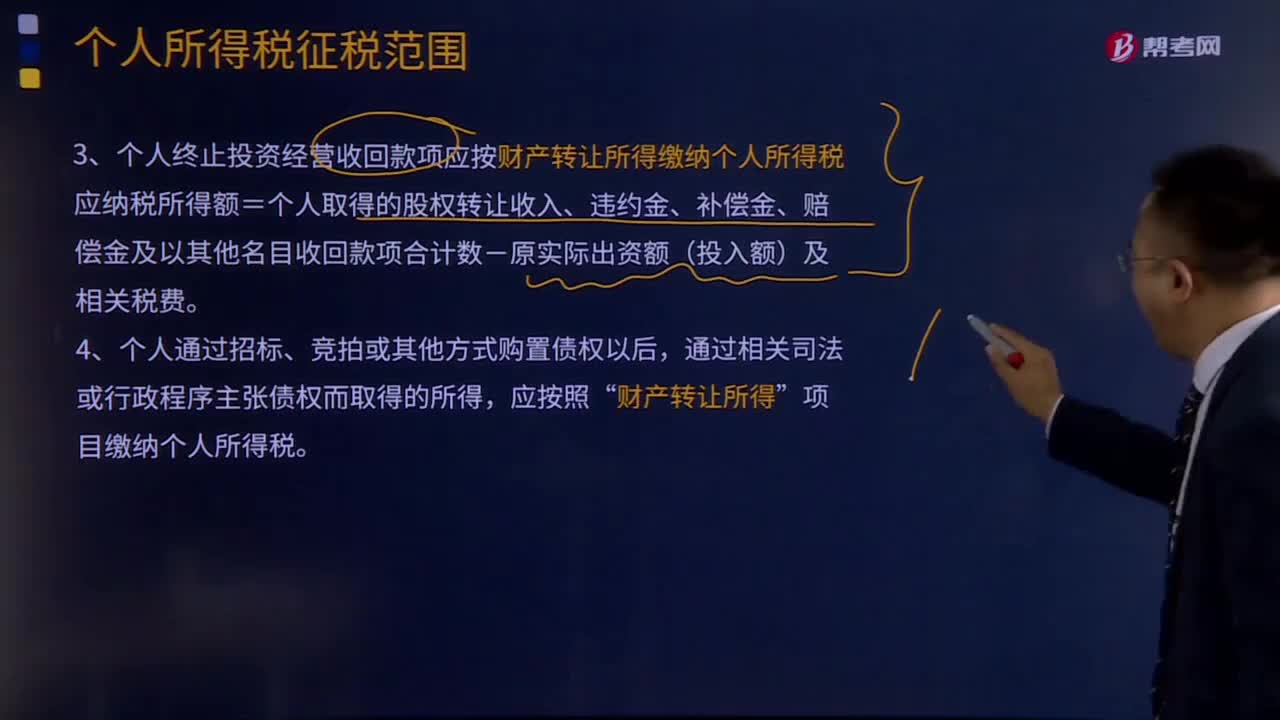

07:10个人终止投资经营收回款项如何缴税?:个人终止投资经营收回款项如何缴税?个人终止投资经营收回款项应按财产转让所得缴纳个人所得税。应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入“

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日