下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:27

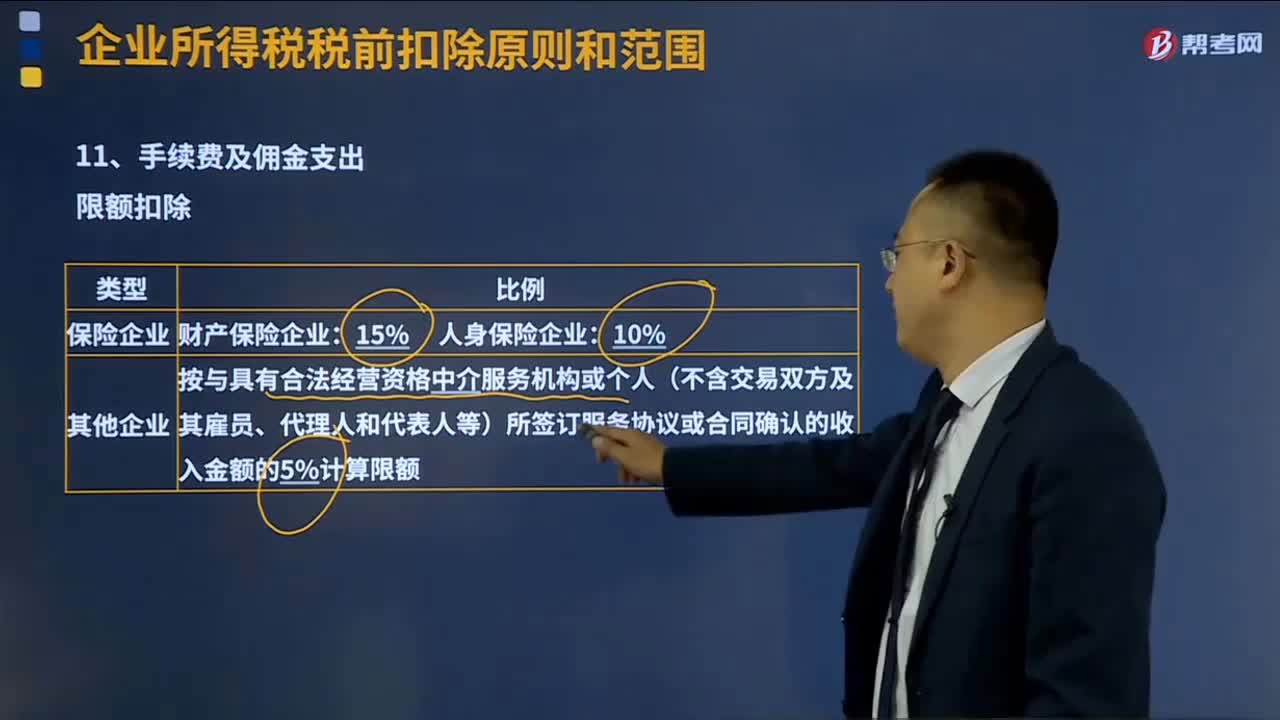

06:27手续费及佣金支出的税前扣除标准是什么?:手续费及佣金支出的税前扣除标准是什么?手续费及佣金支出的税前扣除按照权责发生制原则,企业发生与生产经营有关的手续费及佣金支出按规定税前扣除。未实际发生的手续费及佣金支出不得税前扣除、与生产经营无关的手续费及佣金支出不得税前扣除、税前扣除凭证不符合规定的不得扣除。企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。(4)企业支付的手续费及佣金不得直接冲减服务协议或合同金额。

02:24

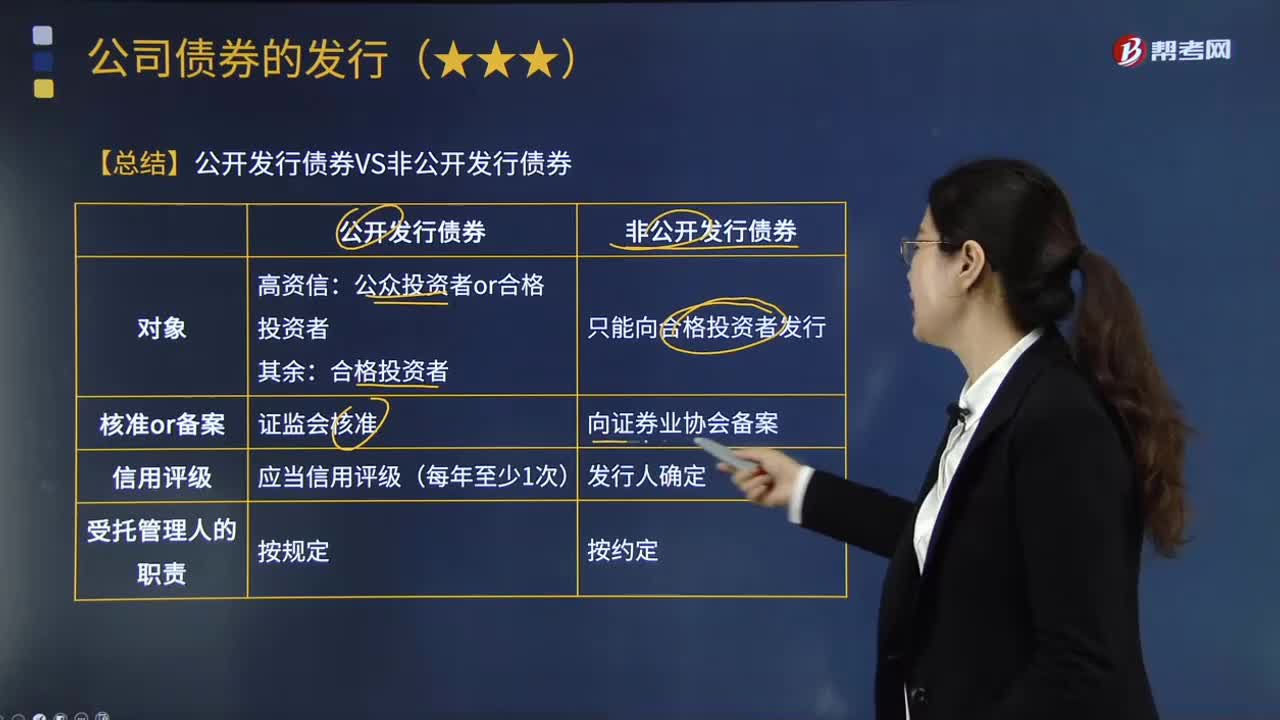

02:24如何区分公开发行债券和非公开发行债券?:如何区别公开发行债券和非公开发行债券?公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。公司债券可以公开发行,本文从不同维度来比较公开发行债券和非公开发行债券。可以参与本公司非公开发行公司债券的认购与转让,必须经证监会核准(仅面向合格投资者公开发行的。承销机构或依法自行销售的发行人应当在每次发行完成后5个工作日内向“非公开发行公司债券是否进行信用评级。

08:19

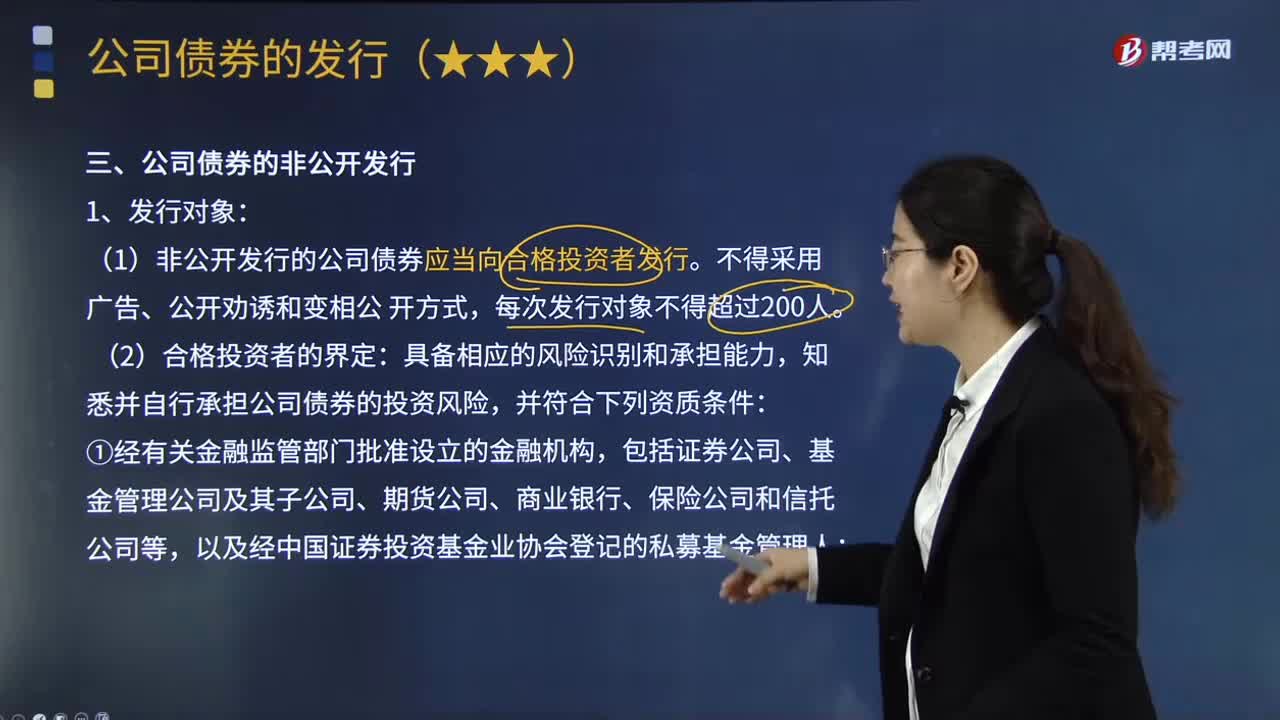

08:19什么是公司债券的非公开发行?:公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。(1)非公开发行的公司债券应当向合格投资者发行:包括但不限于证券公司资产管理产品、基金及基金子公司产品、期货公司资产管理产品、银行理财产品、保险产品、信托产品以及经基金业协会备案的私募基金;

06:51

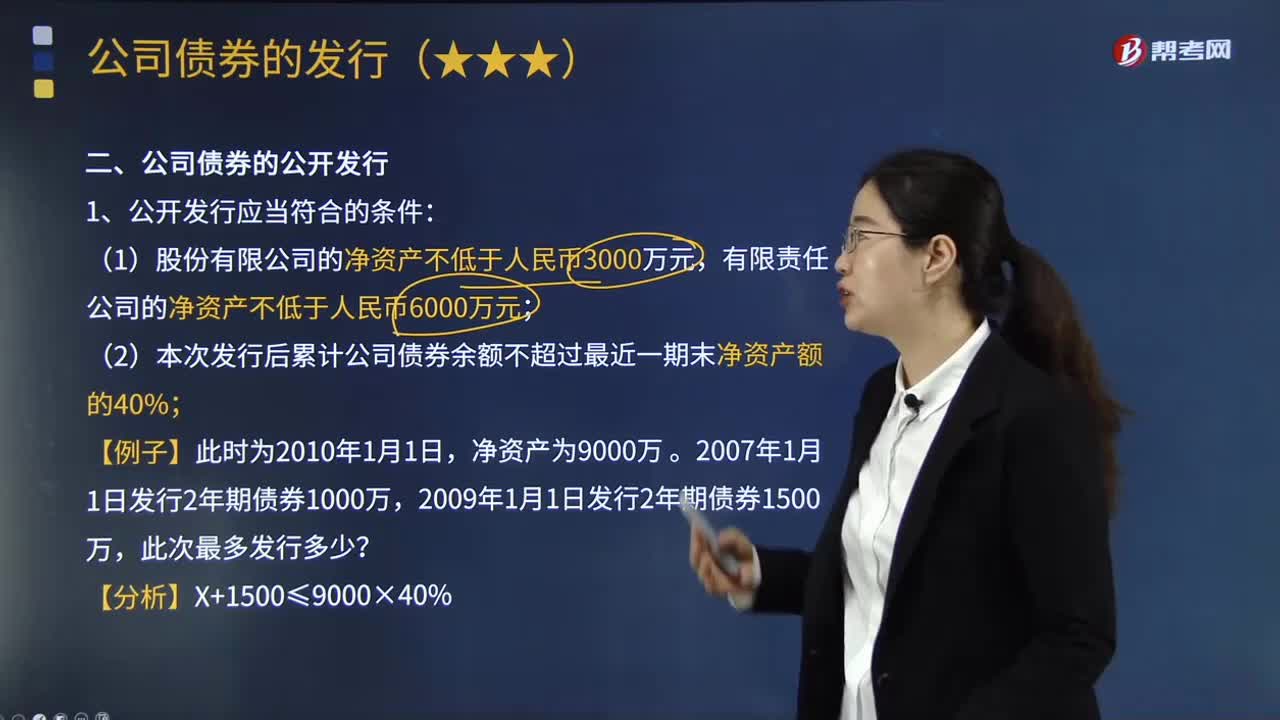

06:51公司债券的公开发行应当符合哪些条件?:公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。(1)股份有限公司的净资产不低于人民币3000万元,(2)本次发行后累计公司债券余额不超过最近一期末净资产额的40%;(4)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;【2017年注册会计师考试真题】某上市公司2013年5月发行5年期公司债券1000万元、3年期公司债券1500万元。

03:18

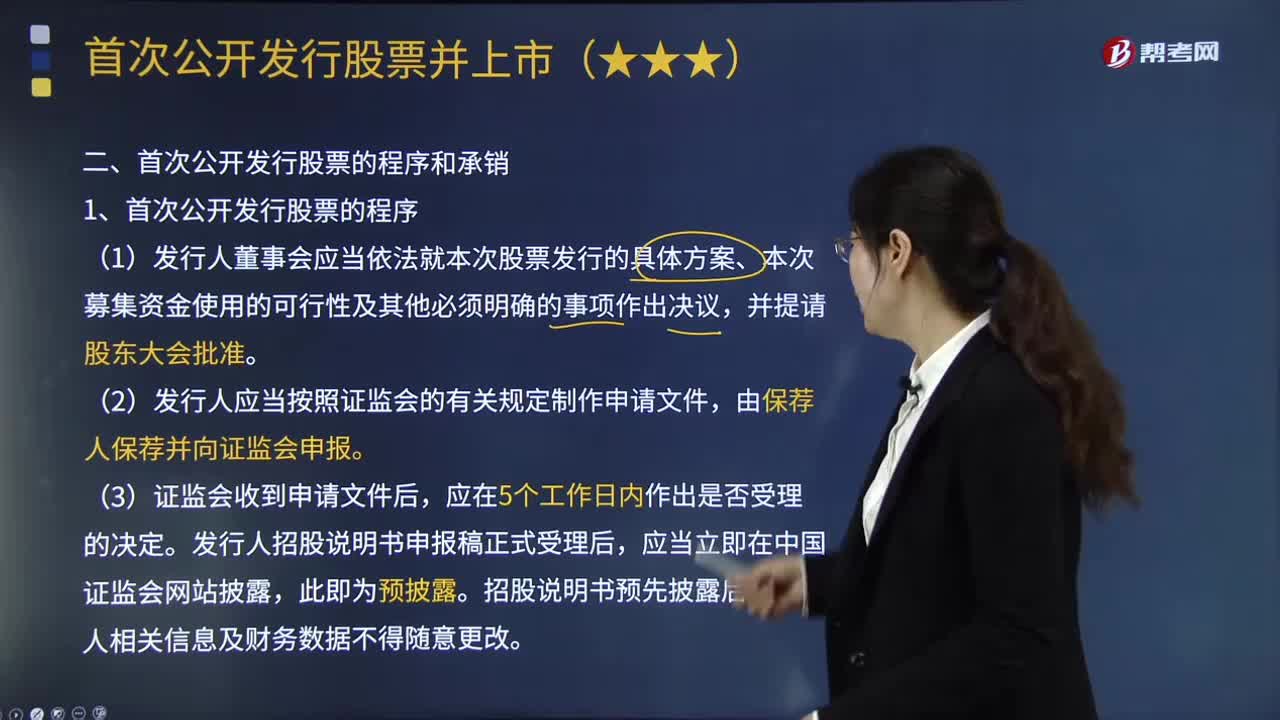

03:18首次公开发行股票应履行怎样的注册程序?:科创板首次公开发行股票应履行注册程序:1.发行人董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他必须明确的事项作出决议,2.发行人应当按照证监会的有关规定制作申请文件,发行人招股说明书申报稿正式受理后,①交稽查部门查处→立案后暂停受理中介机构推荐的发行申请,对发行申请文件和信息披露内容的合法合规性进行审核:

00:26

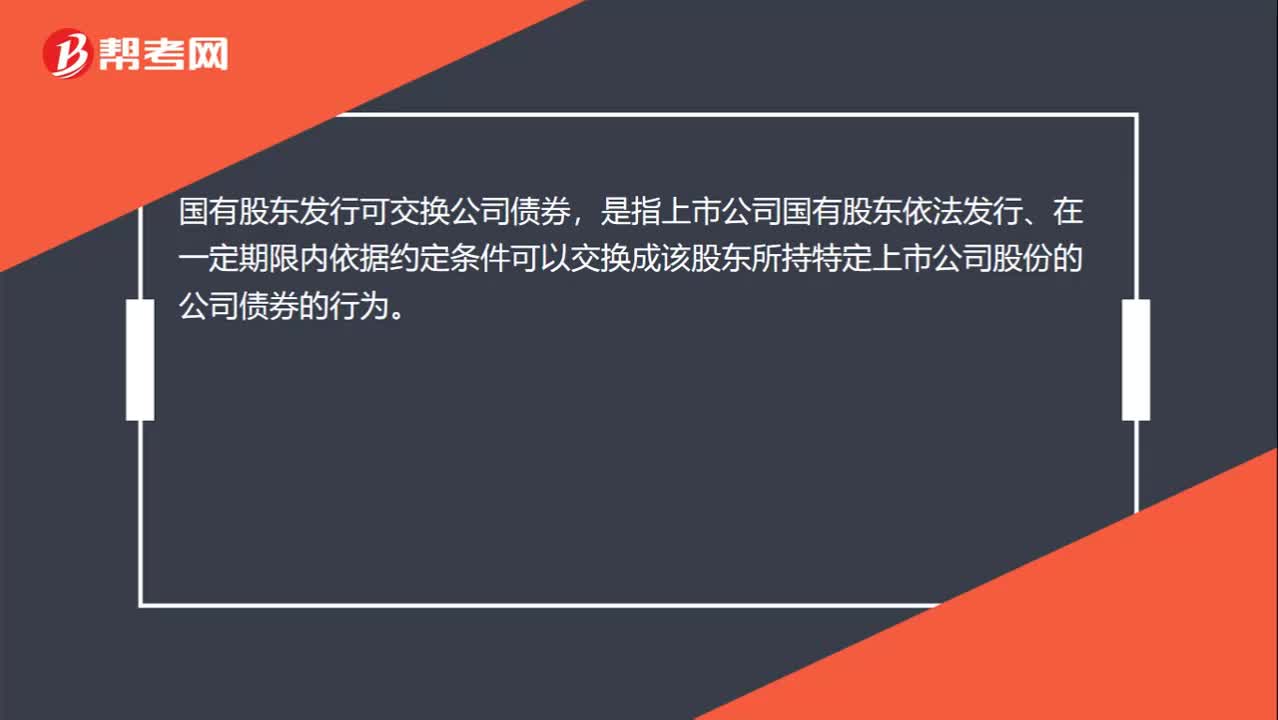

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

09:17

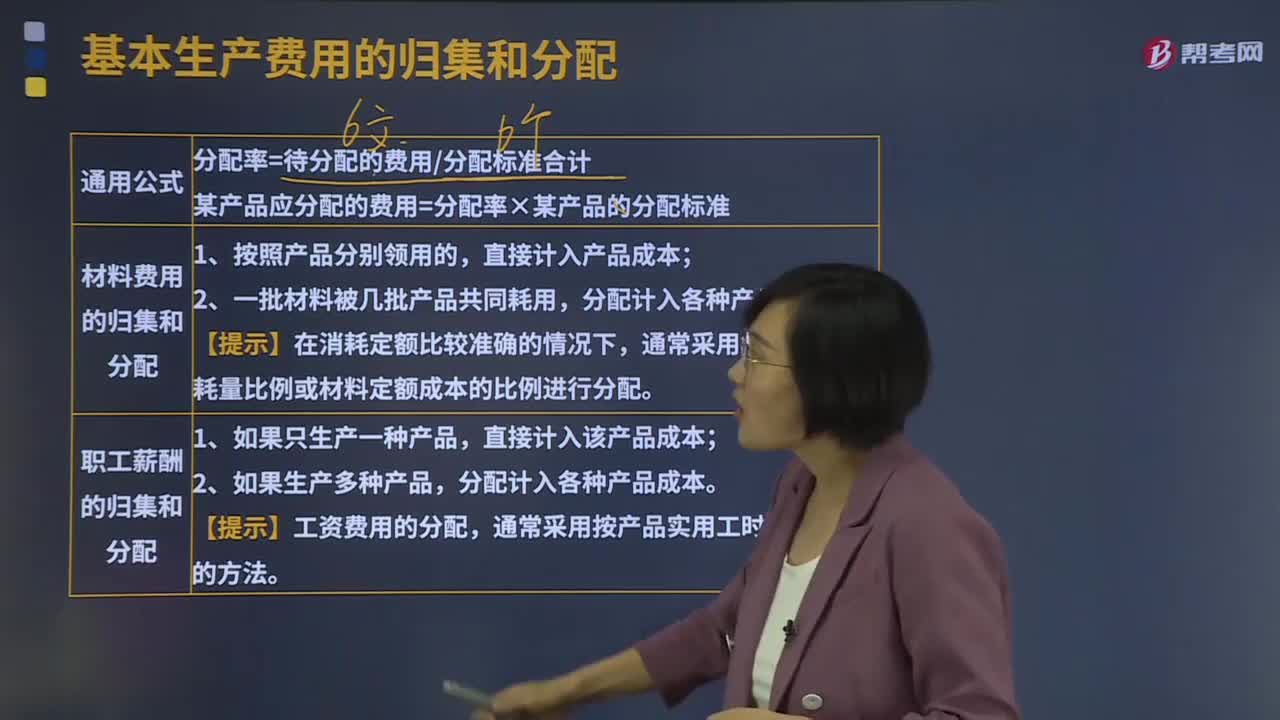

09:17基本生产费用的归集和分配是怎样的?:基本生产费用的归集和分配是怎样的?某产品应分配的费用=分配率×某产品的分配标准,(2)材料费用的归集和分配。通常采用材料定额消耗量比例或材料定额成本的比例进行分配。通常采用按产品实用工时比例分配的方法;【提示】动力费用应分别按用途和使用部门分配。按照仪表记录、生产工时、定额消耗量比例进行分配。【提示】制造费用常用的分配标准有实用人工工时、定额人工工时、机器加工工时、直接人工费用等比例分配的方法。

00:24

00:24为什么附带认股权证债券的承销费用高于一般债务融资?:为什么附带认股权证债券的承销费用高于一般债务融资?因为发行认股权证手续更复杂,相当于又发行债券又发行认股权证,要发行认股权证,比单纯发行债券需要的手续要多,所以承销费用较普通债券要高。

04:07

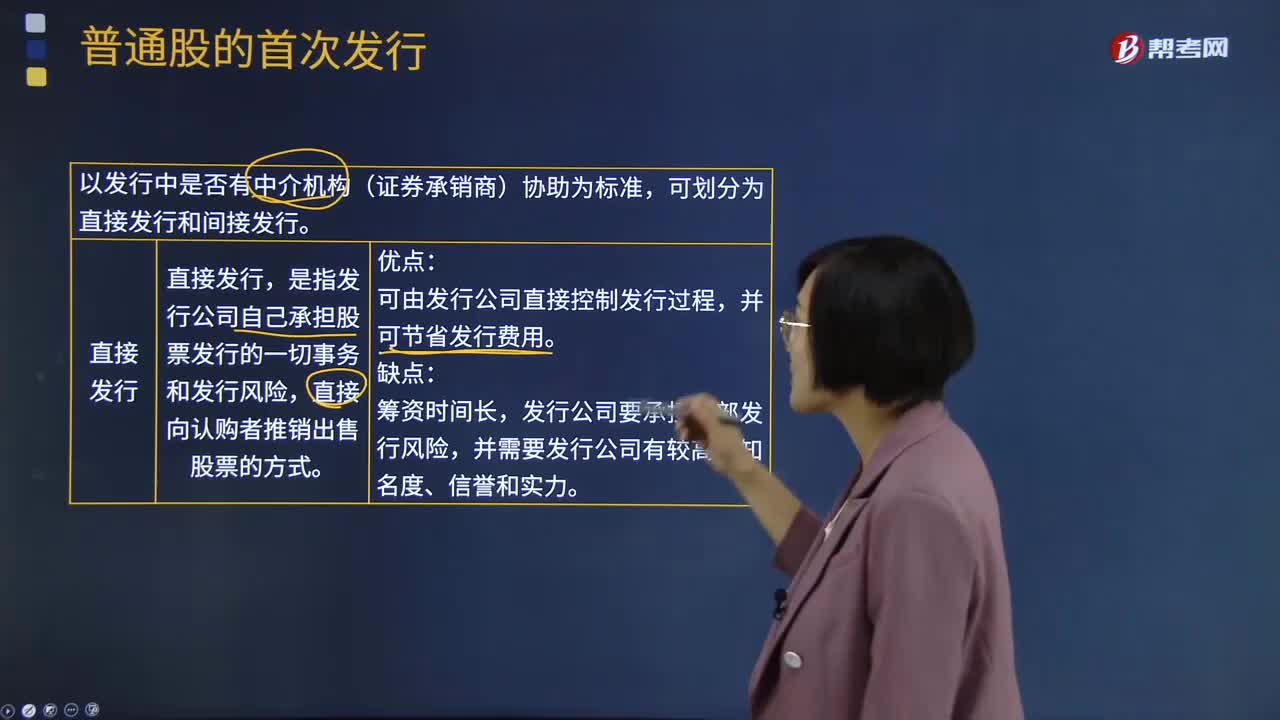

04:07什么是股票的直接发行与间接发行?:什么是股票的直接发行与间接发行?股票发行方式是指是公司通过何种途径发行股票。股票的发行方式按发行中是否有中介机构(证券承销商)协助为标准,是指发行公司自己承担股票发行的一切事务和发行风险,直接向认购者推销出售股票的方式。可由发行公司直接控制发行过程,发行公司要承担全部发行风险,间接发行又叫委托发行,是指发行公司将股票销售业务委托给证券经营机构代理。这种销售方式是股票发行普遍采用的方式。

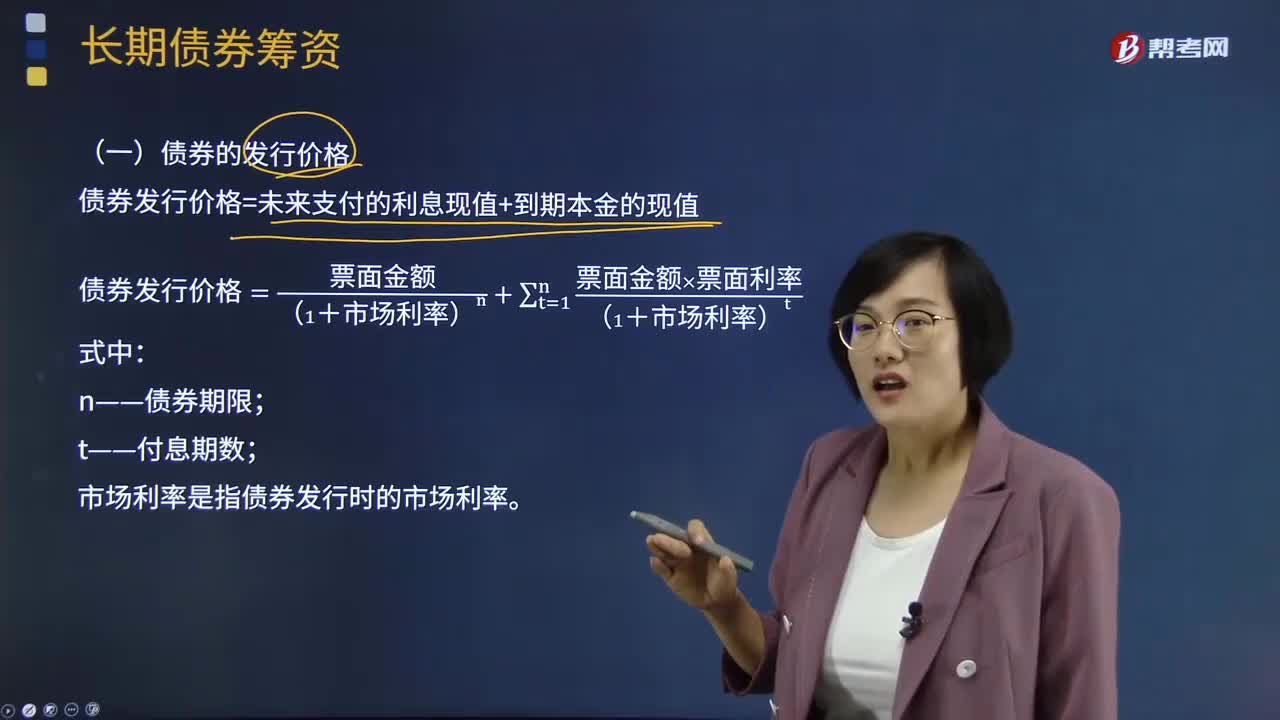

08:05

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

09:48

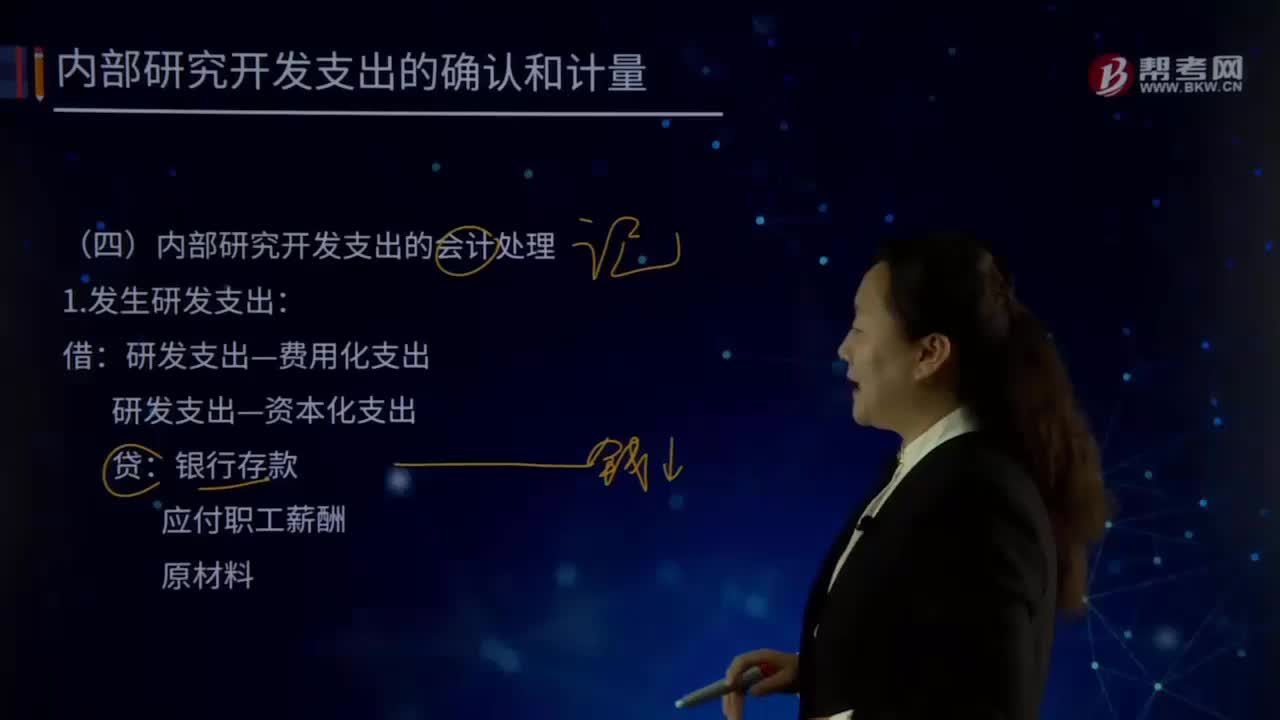

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日