下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

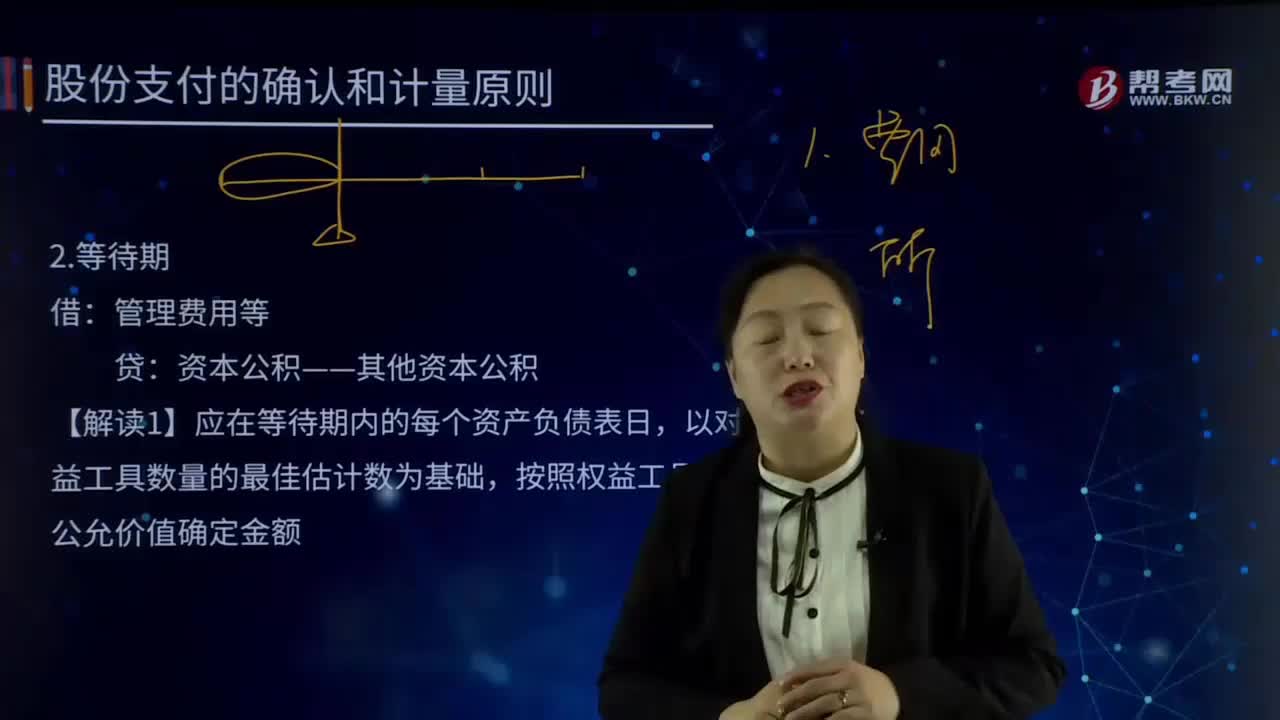

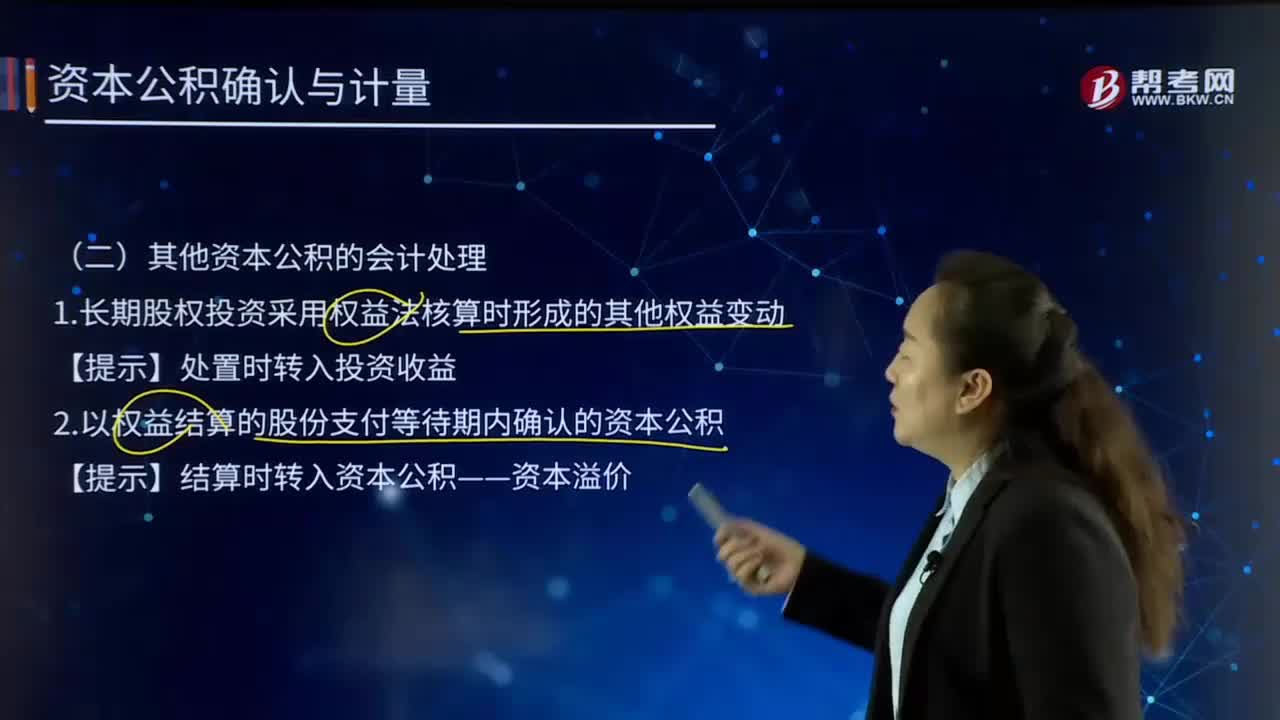

00:39其他资本公积的会计处理是怎样的?:其他资本公积,是指除资本溢价股本溢价,接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其中主要是计入所有者权益的利得和损失。它是由特定资产的计价变动而形成的,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。1.长期股权投资采用权益法核算时形成的其他权益变动【提示】处置时转入投资收益

02:59

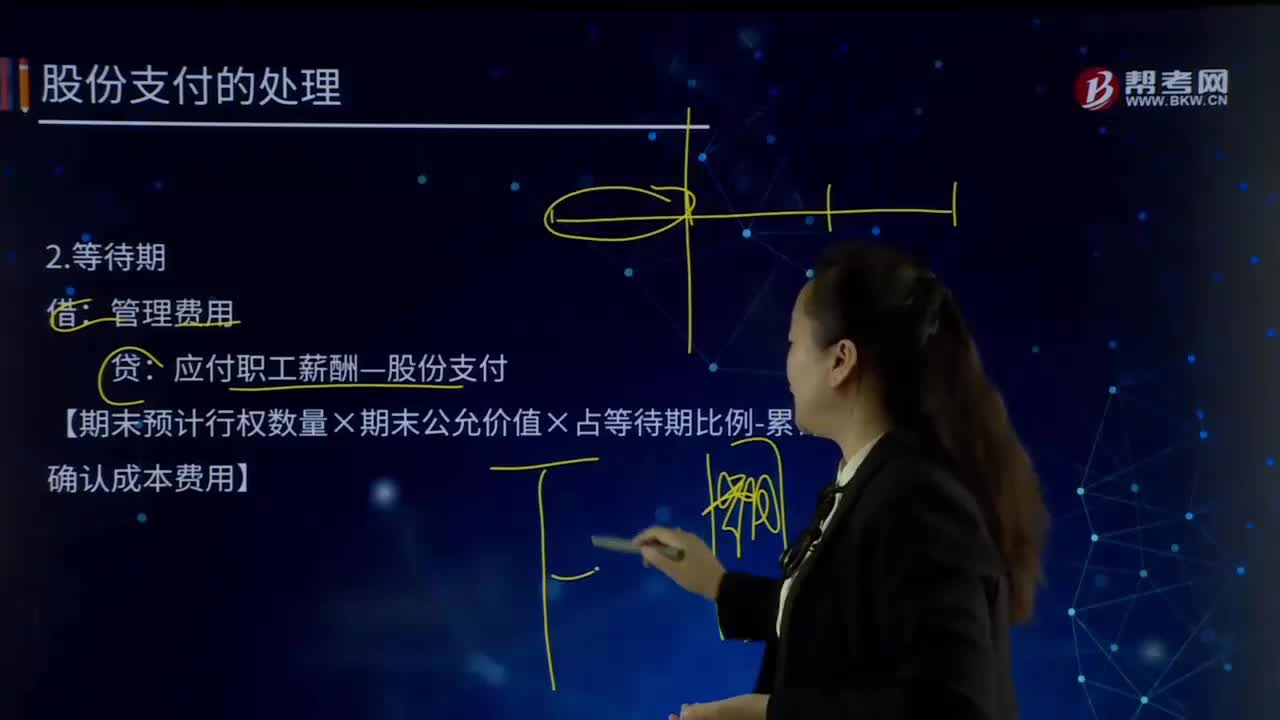

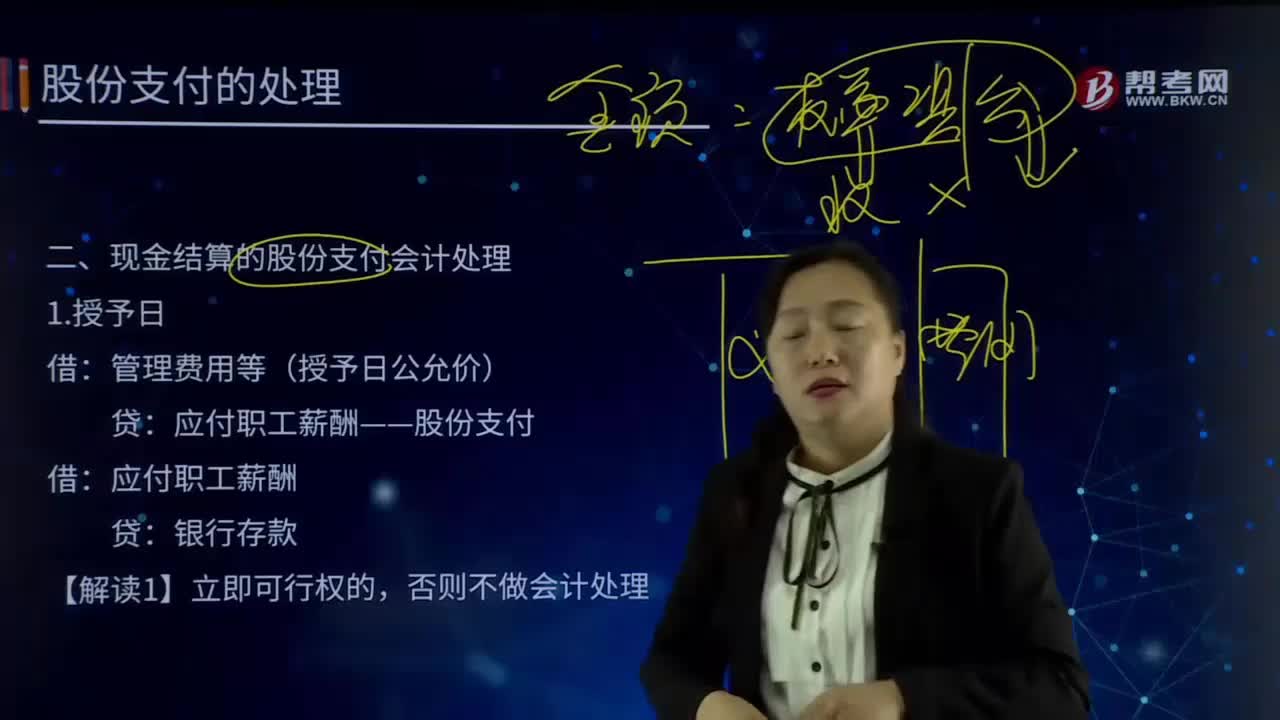

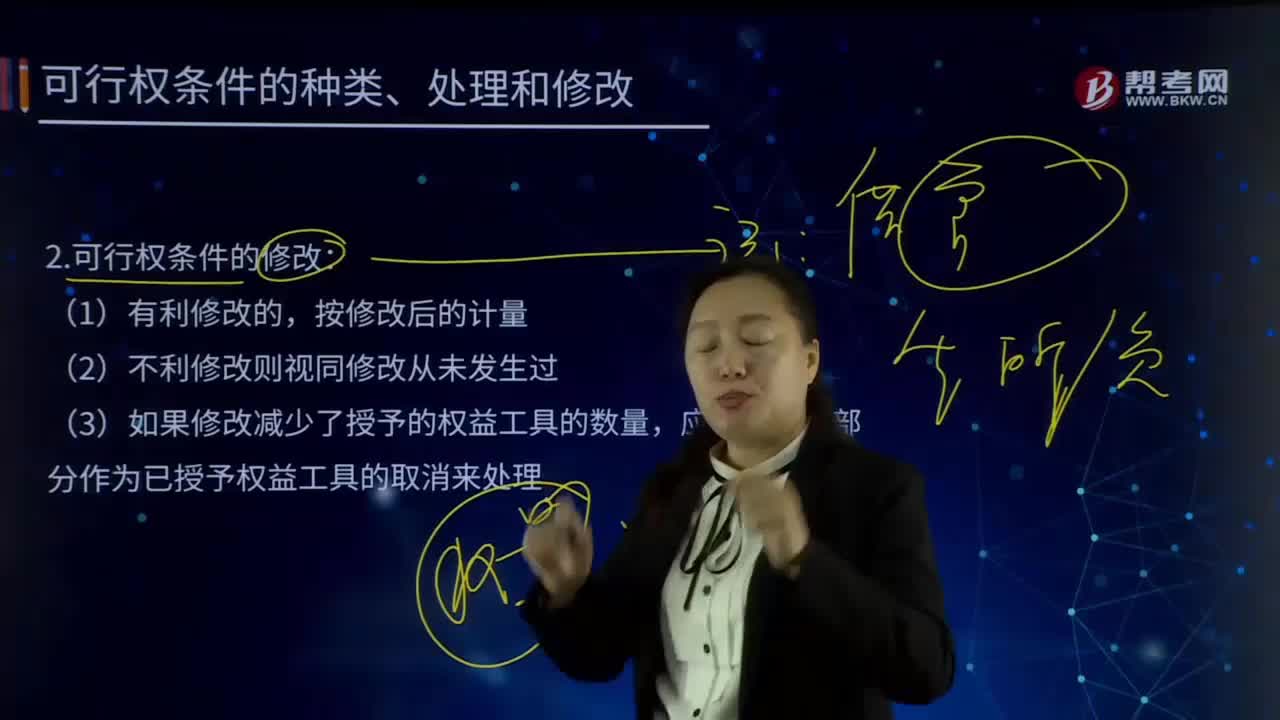

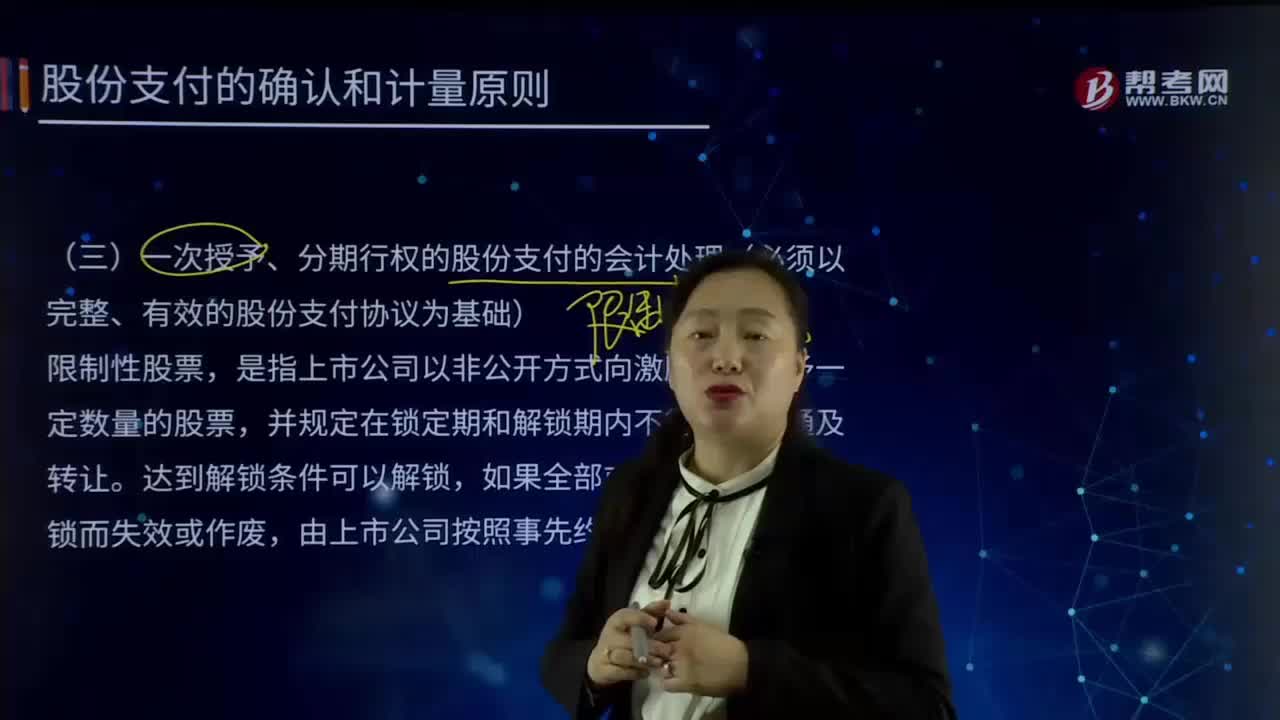

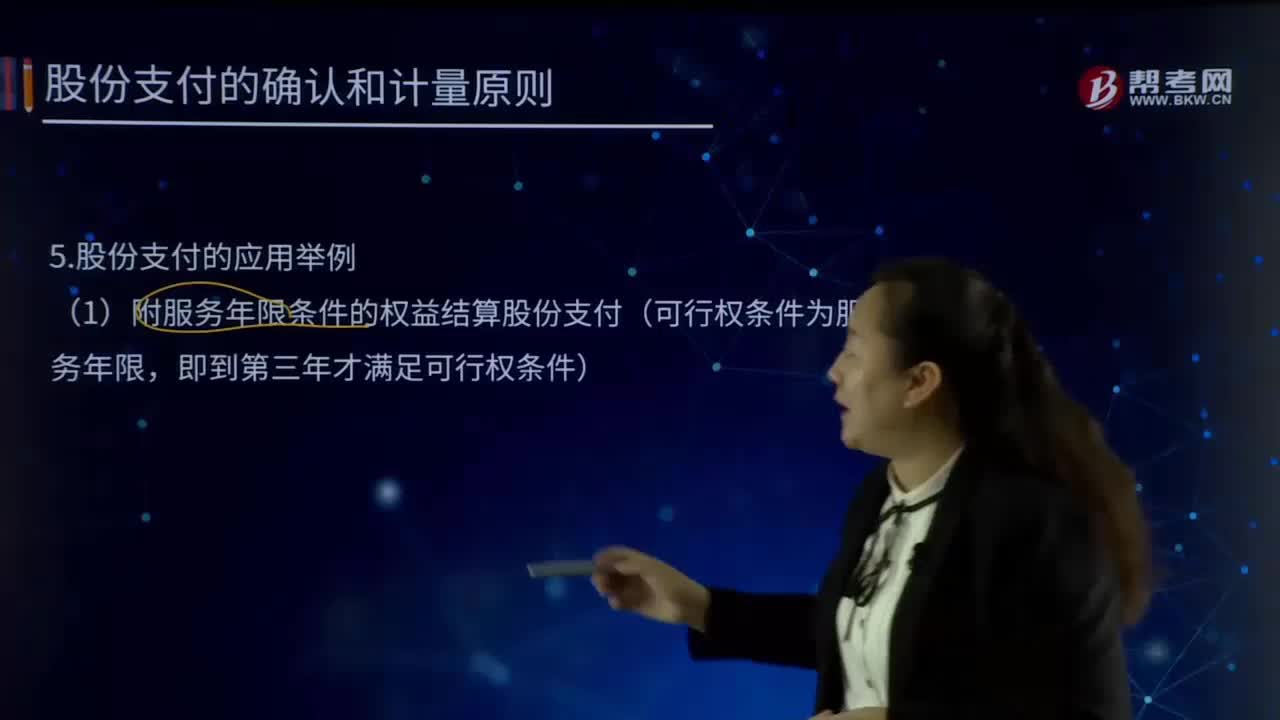

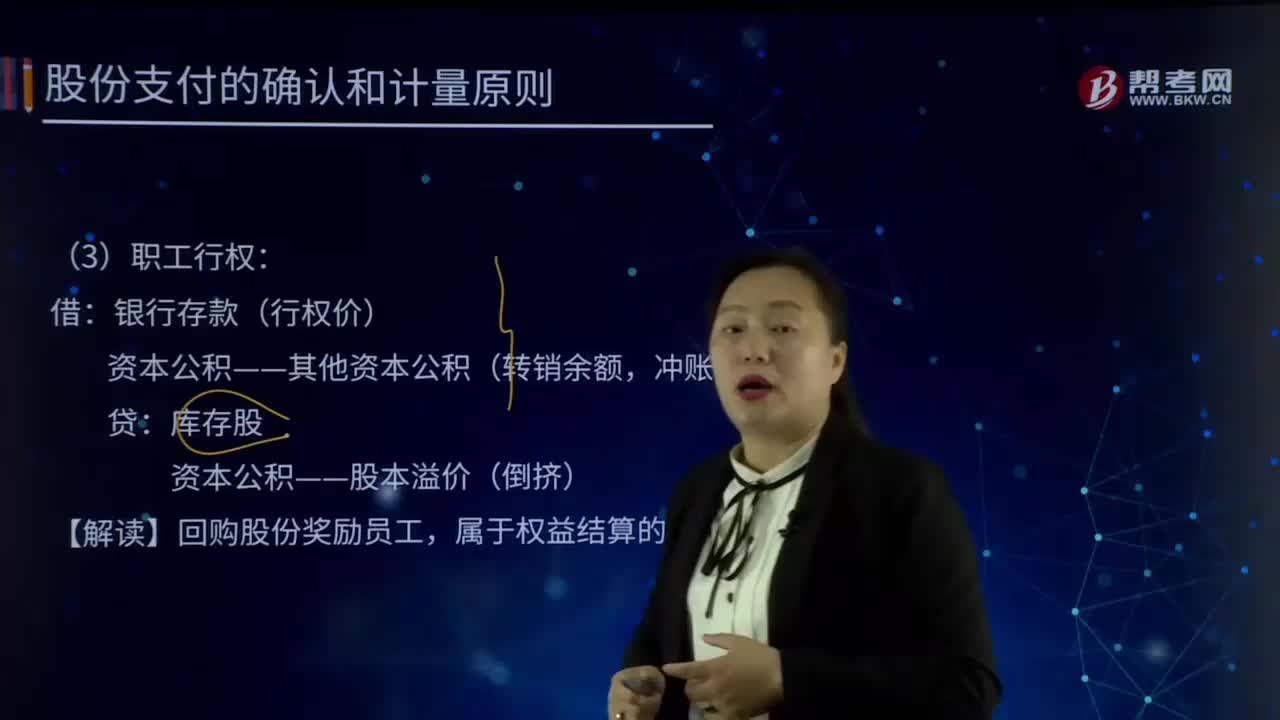

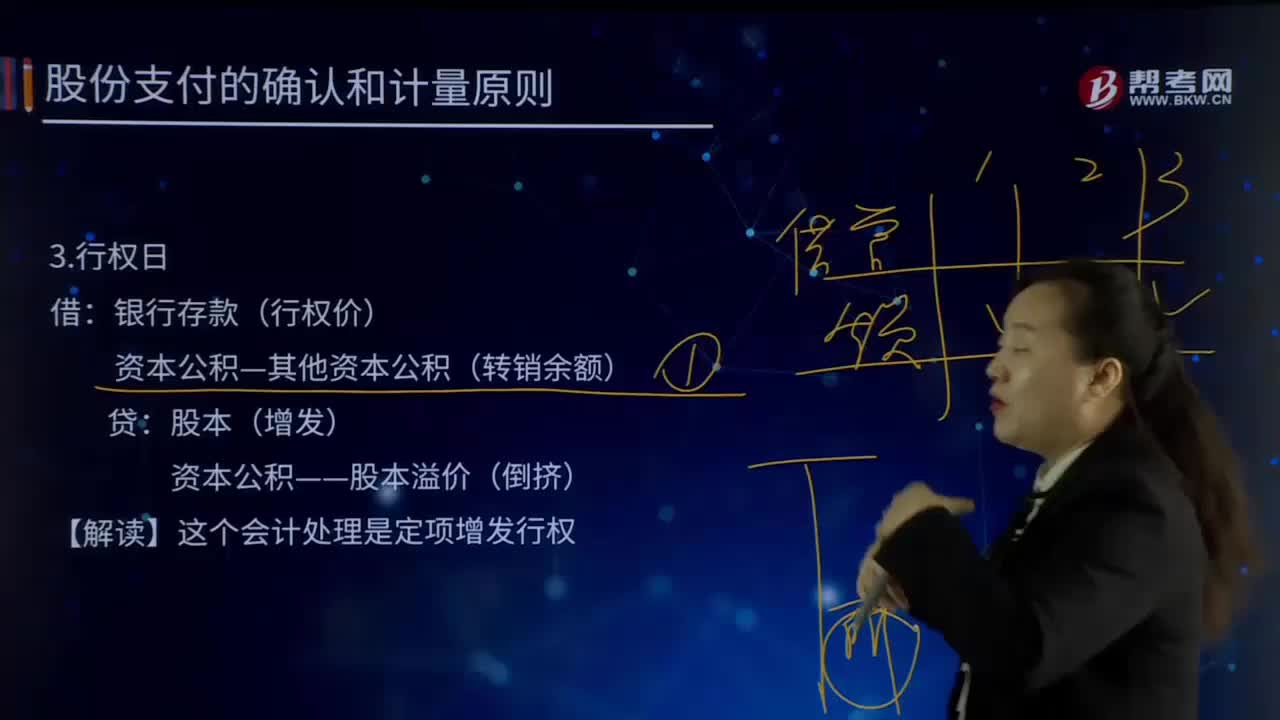

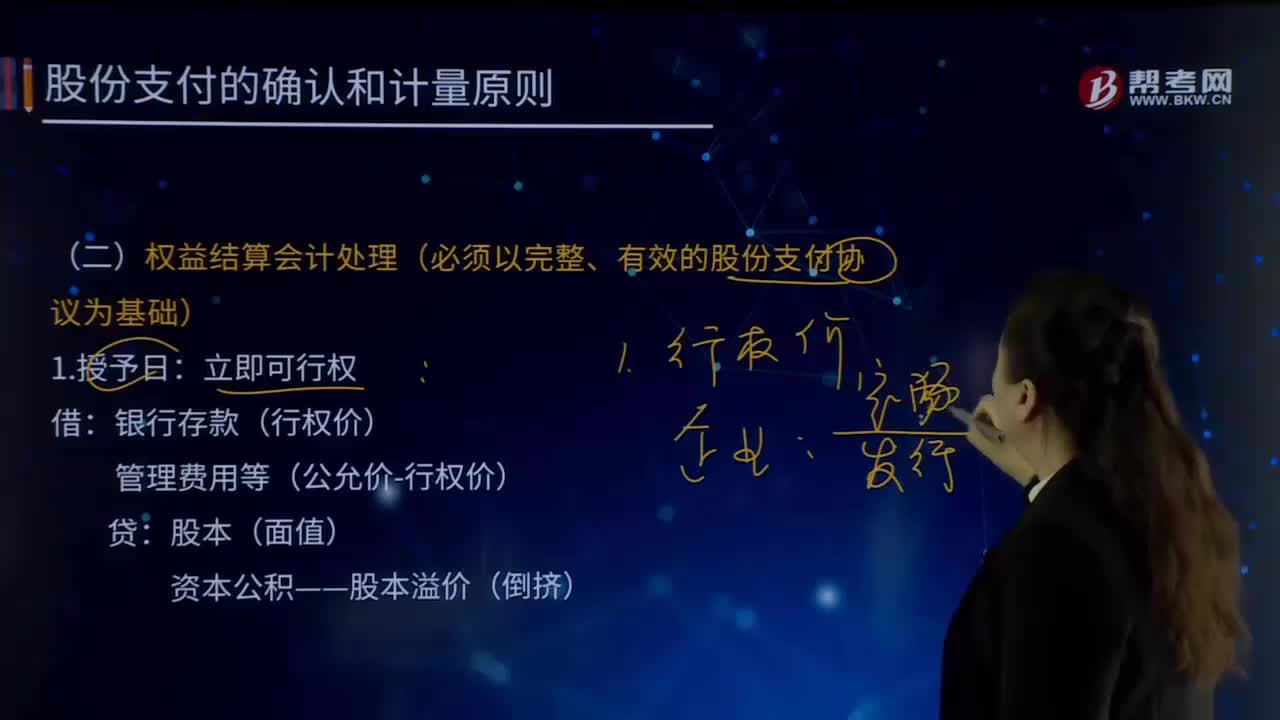

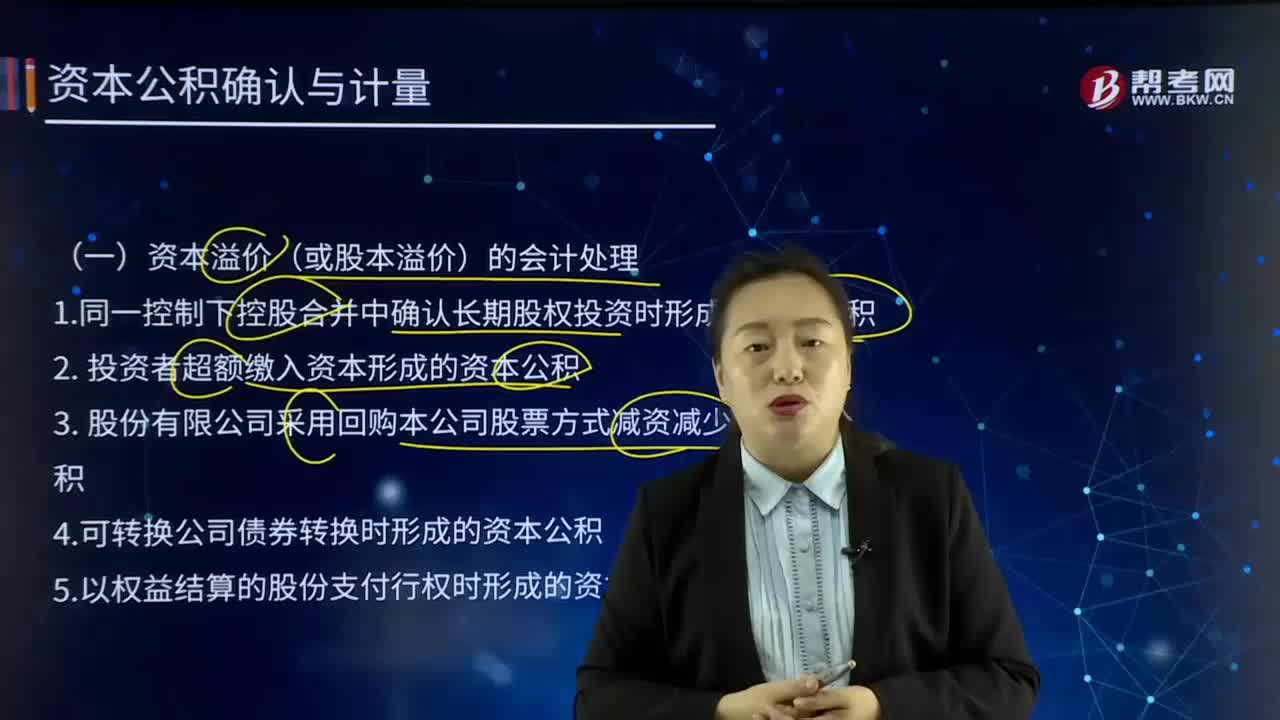

02:59资本溢价(或股本溢价)的会计处理是怎样处理的?:资本溢价指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分,计入资本公积。1.同一控制下控股合并中确认长期股权投资时形成的资本公积。2. 投资者超额缴入资本形成的资本公积。3. 股份有限公司采用回购本公司股票方式减资减少的资本公积。4.可转换公司债券转换时形成的资本公积。5.以权益结算的股份支付行权时形成的资本公积。6.溢价发行股票形成的资本公积。

07:57

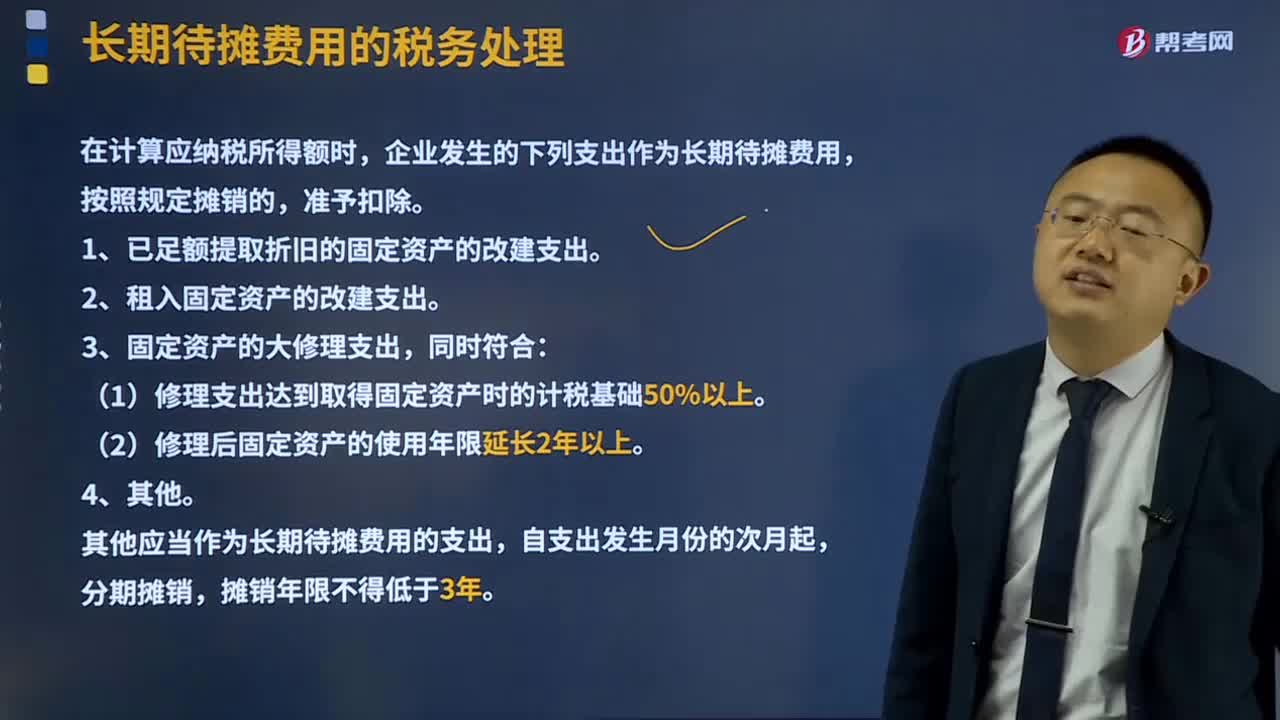

07:57长期待摊费用的税务是如何处理的?:长期待摊费用的税务是如何处理的?在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,1、已足额提取折旧的固定资产的改建支出。2、租入固定资产的改建支出。3、固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上。(2)修理后固定资产的使用年限延长2年以上。其他应当作为长期待摊费用的支出,B.租入固定资产的改建支出C.固定资产的大修理支出

09:29

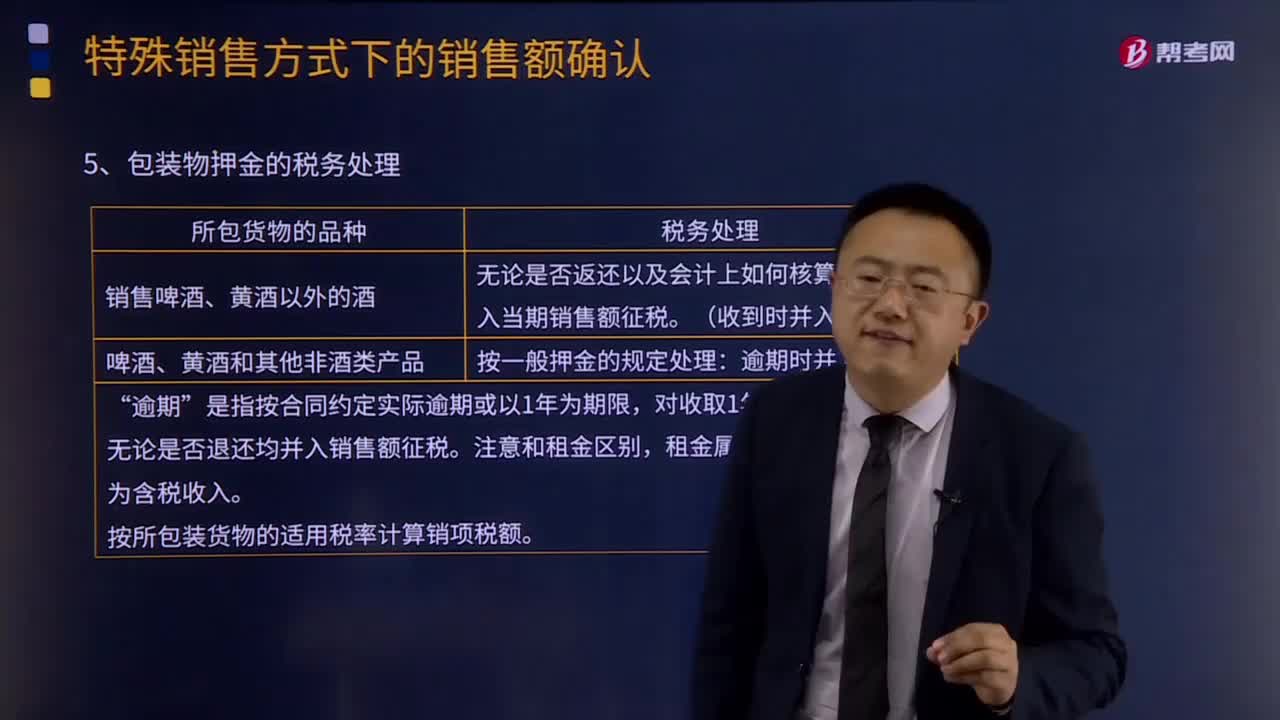

09:29包装物押金的税务处理是怎样的?:对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算销项税额。②因逾期(1年为限)未收回包装物不再退还的押金:均应在收取当期并入销售额中征税。【提示】请区分包装物押金和包装费、包装物租金“销售货物同时收取的包装费、包装物租金属于价外费用”应价税分离后并入销售额计征增值税,在将包装物押金并入销售额征税时。纳税人为销售货物出租出借包装物而收取的押金。

11:44

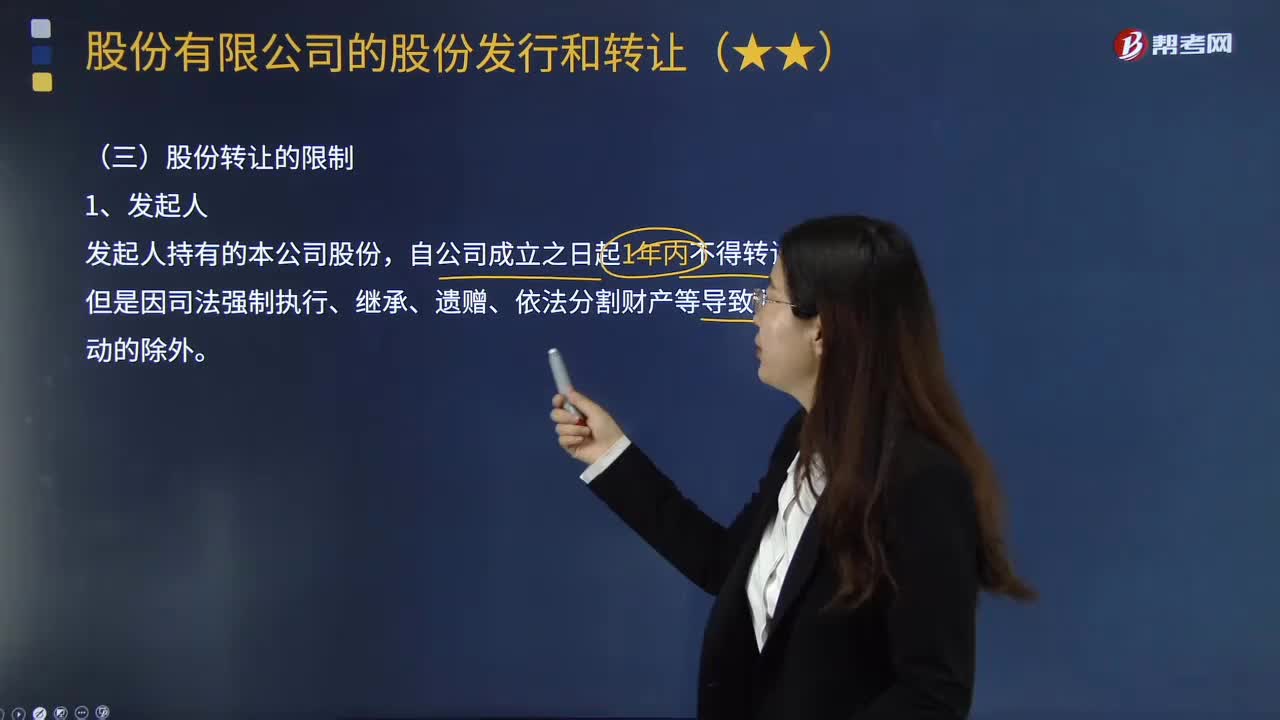

11:44股份有限公司的股份转让有怎样的限制?:(1)自公司股票上市交易之日起1年内不得转让。(2)在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,【2016年注册会计师考试真题】某股份有限公司于2016年3月7日首次公开发行股份并在上海证券交易所上市交易。B.董事、高管持有的本公司股份:C.董事、高管持有的本公司股份;D.董事、高管在任职期间每年转让的股份不得超过其所持有的本公司股份总数的50%。

04:19

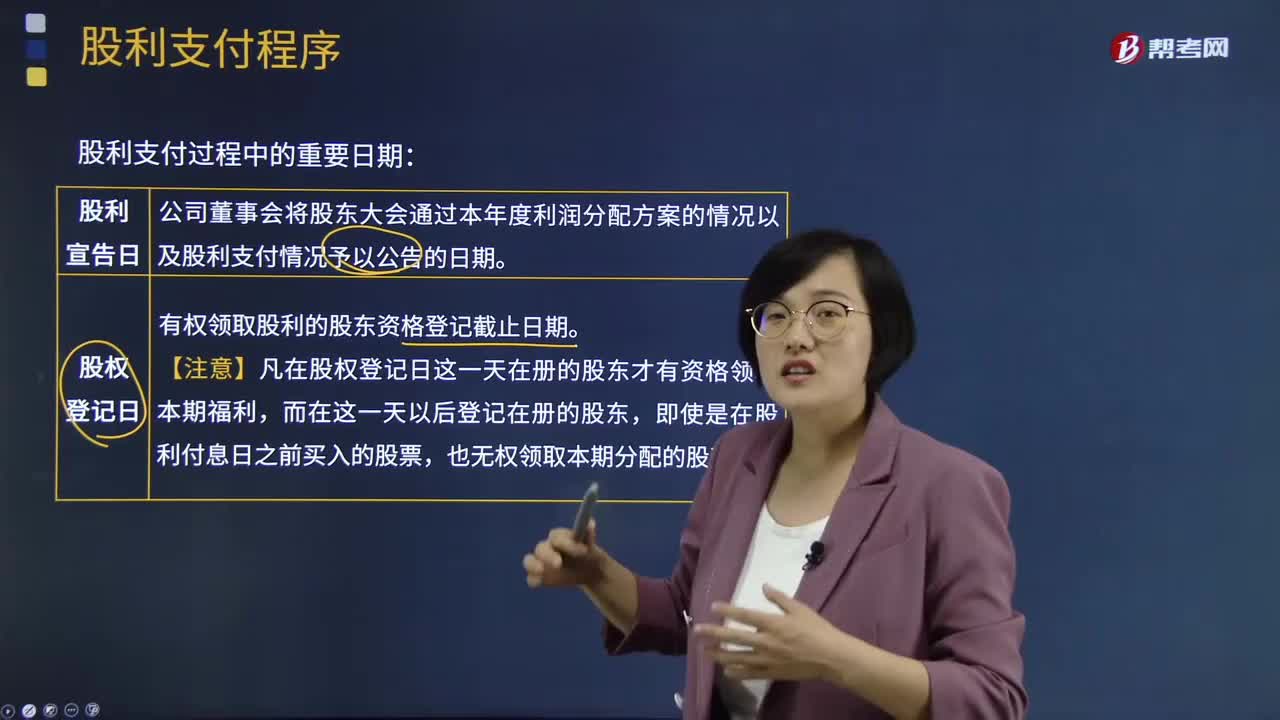

04:19股利的支付程序是怎样的?:要向股东宣布发放股利的方案,并确定股权登记日、除息日和股利发放日。即股东大会决议通过并由董事会将股利支付情况予以公告的日期。公告中将宣布每股应支付的股利、股权登记日、除息日以及股利支付日。即有权领取本期股利的股东资格登记截止日期。成为公司在册股东的投资者都可以作为股东享受公司分派的股利。【注意】在这一天之后取得股票的股东则无权领取本次分派的股利。即领取股利的权利与股票分离的日期。

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

04:56

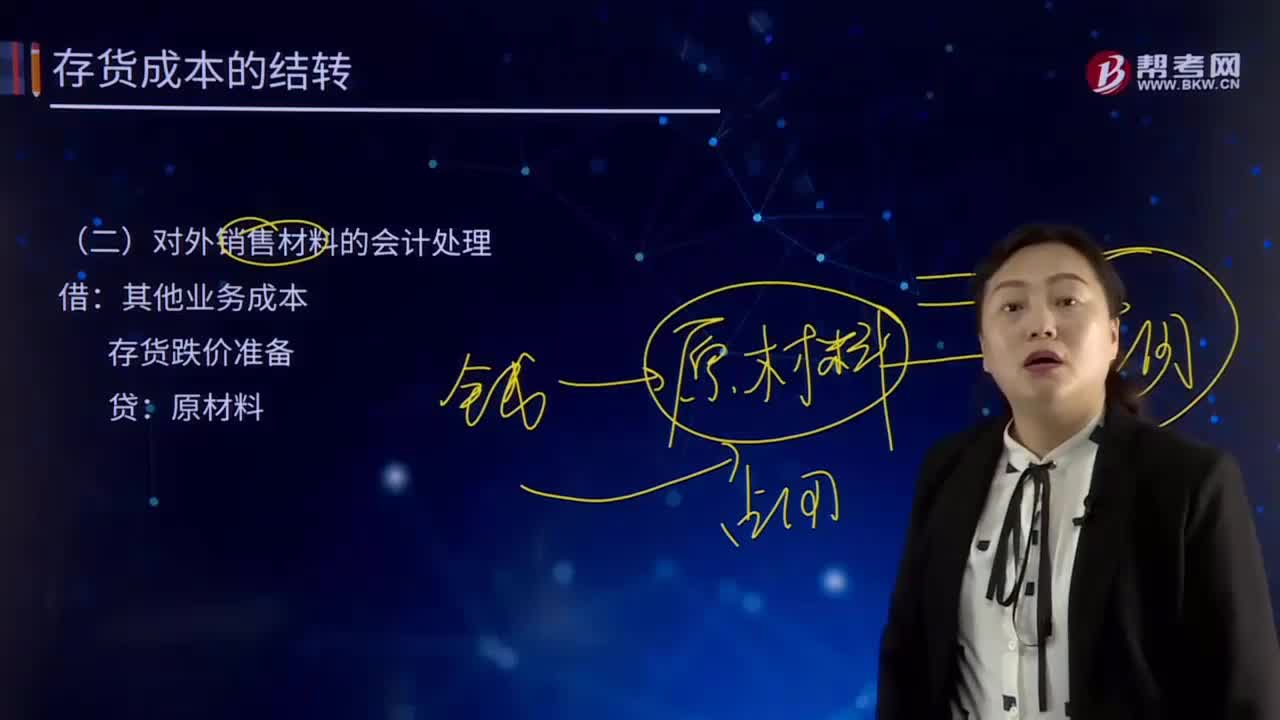

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日