下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:23

04:23消费税的纳税环节是怎样的?:消费税的纳税环节是怎样的?基础四个纳税环节,卷烟除了初始环节征税外。批发环节加征11%从价税:【例题·单选题】卷烟批发企业甲2015年11月批发销售卷烟500箱,甲企业应缴纳的消费税( )。【解析】甲企业应缴纳的消费税 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消费品的生产经营环节,A.批发环节销售的卷烟。B.零售环节销售的金基合金首饰

04:48

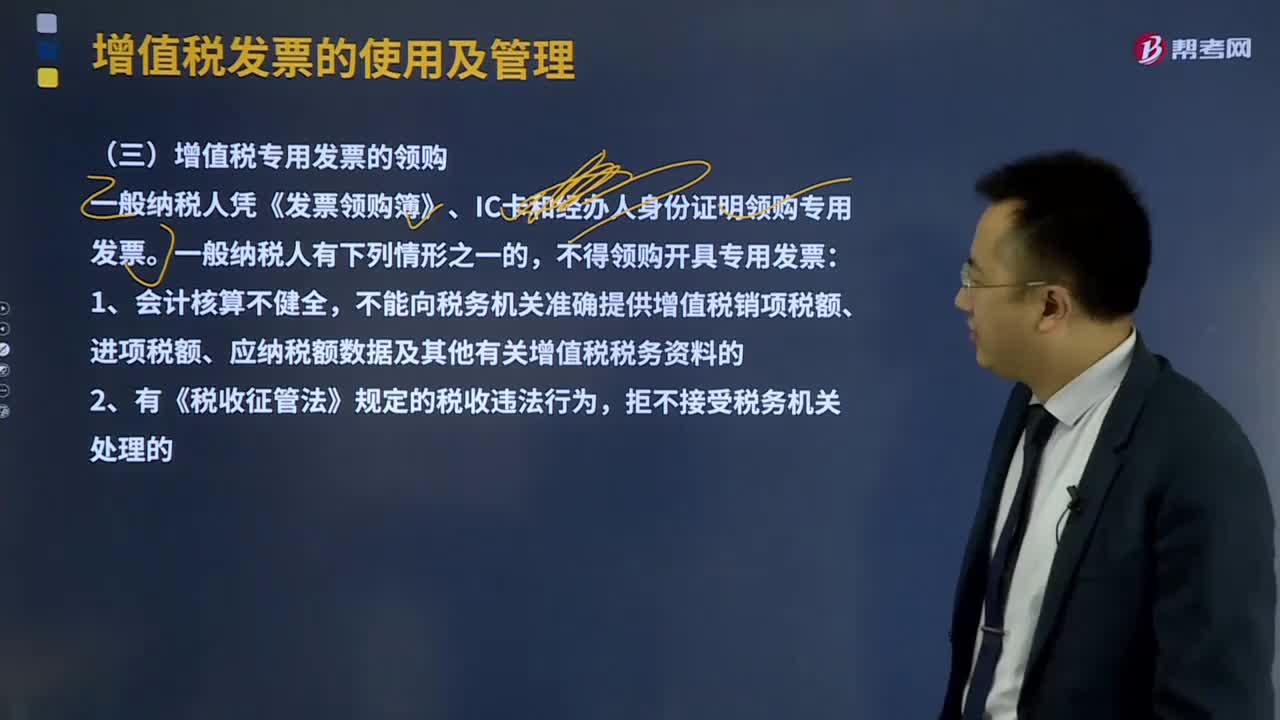

04:48什么是增值税专用发票的领购?:什么是增值税专用发票的领购?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。(7)未按规定申请办理防伪税控系统变更发行。

04:31

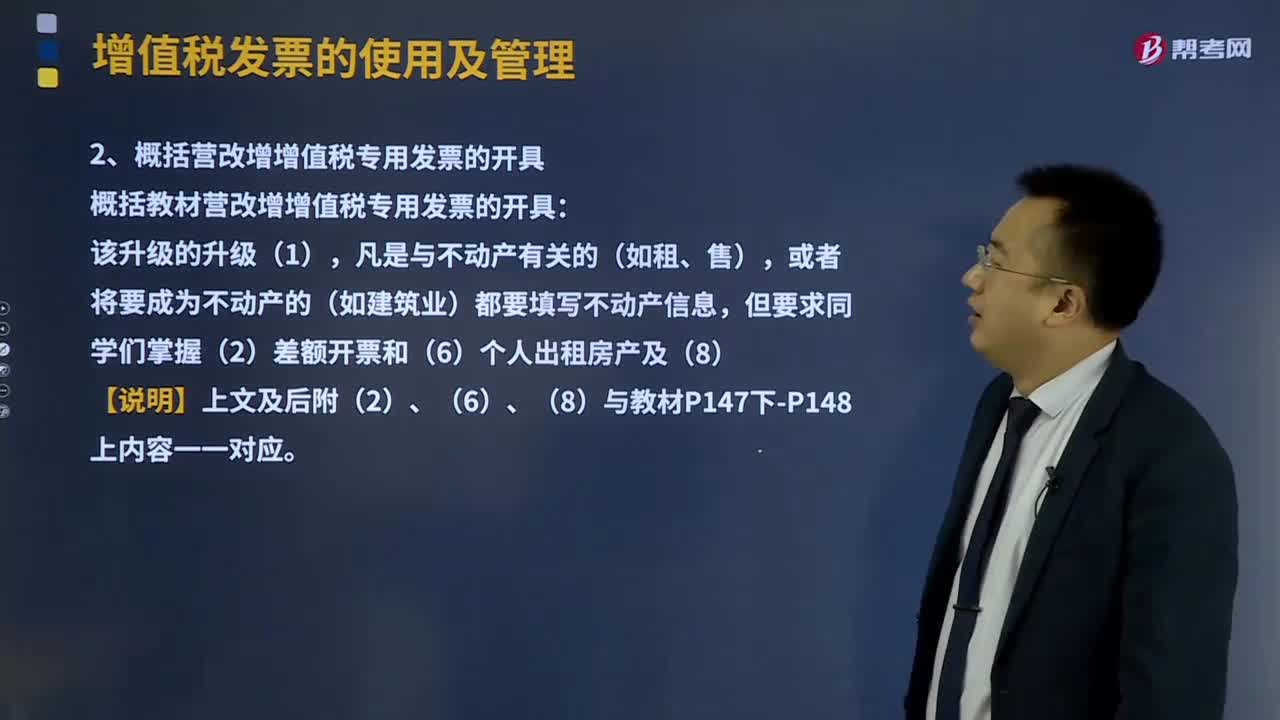

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

07:38

07:38全面预算的体系及作用是什么?:全面预算是通过企业内外部环境的分析,全面预算是由资本预算、经营预算和财务预算等类别的一系列预算构成的体系。全面预算按其涉及的预算期分为长期预算(如长期销售预算和资本预算。有时还包括长期资本筹措预算和研究与开发预算)和短期预算(如直接材料预算、现金预算等)。全面预算按其涉及的内容分为专门预算(如直接材料预算、制造费用预算)和综合预算(资产负债表预算和利润表预算)。

09:17

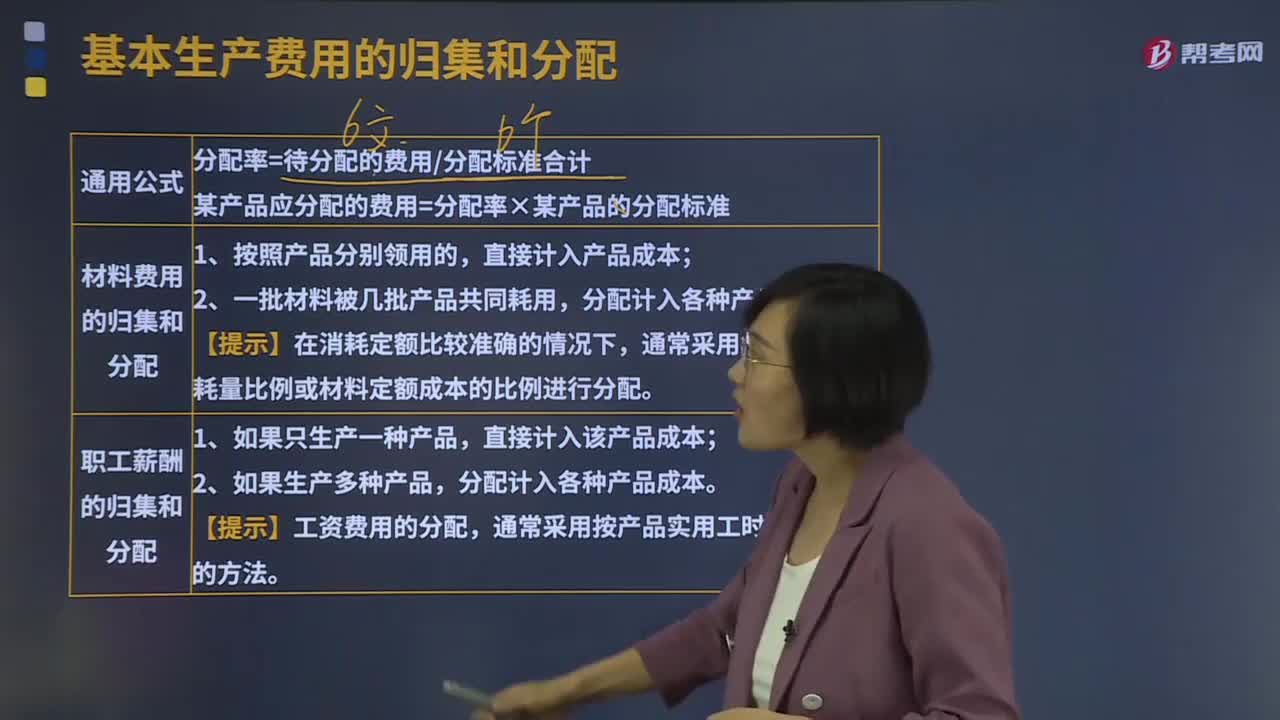

09:17基本生产费用的归集和分配是怎样的?:基本生产费用的归集和分配是怎样的?某产品应分配的费用=分配率×某产品的分配标准,(2)材料费用的归集和分配。通常采用材料定额消耗量比例或材料定额成本的比例进行分配。通常采用按产品实用工时比例分配的方法;【提示】动力费用应分别按用途和使用部门分配。按照仪表记录、生产工时、定额消耗量比例进行分配。【提示】制造费用常用的分配标准有实用人工工时、定额人工工时、机器加工工时、直接人工费用等比例分配的方法。

00:39

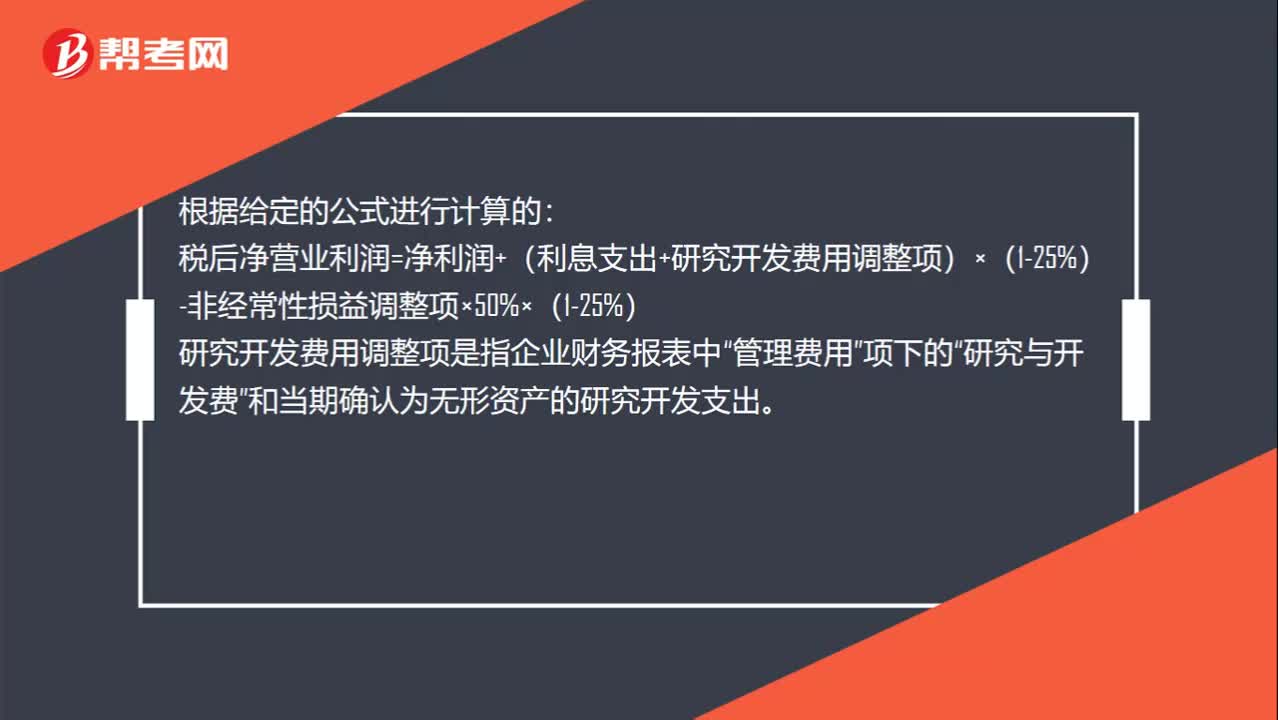

00:39研究与开发费用怎么计算?:研究与开发费用怎么计算?根据给定的公式进行计算的:税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)“研究开发费用调整项是指企业财务报表中”管理费用“项下的”研究与开发费。和当期确认为无形资产的研究开发支出

04:59

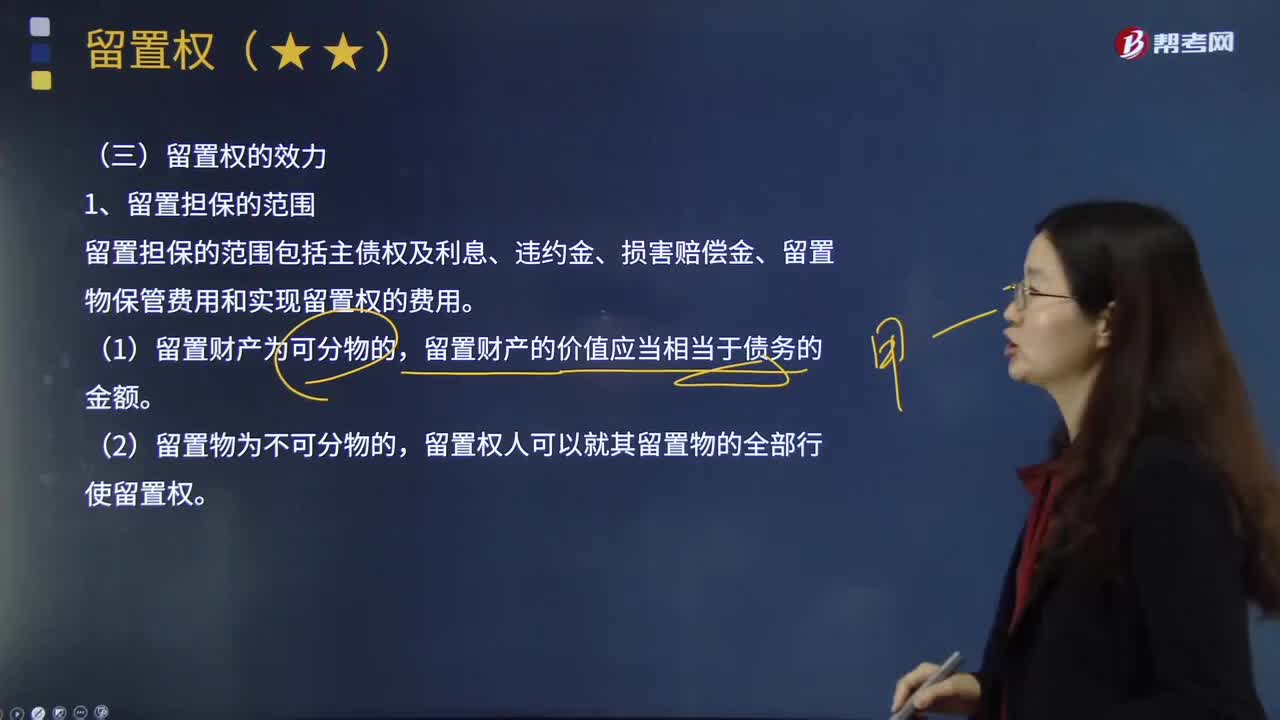

04:59留置权的效力是怎样的?:在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,留置担保的范围包括主债权及利息、违约金、损害赔偿金、留置物保管费用和实现留置权的费用,留置财产的价值应当相当于债务的金额,留置权人可以就其留置物的全部行使留置权,留置权人可以与债务人协议以留置财产折价。也可以就拍卖、变卖留置财产所得的价款优先受偿。留置权人有权收取留置财产的孳息。

02:24

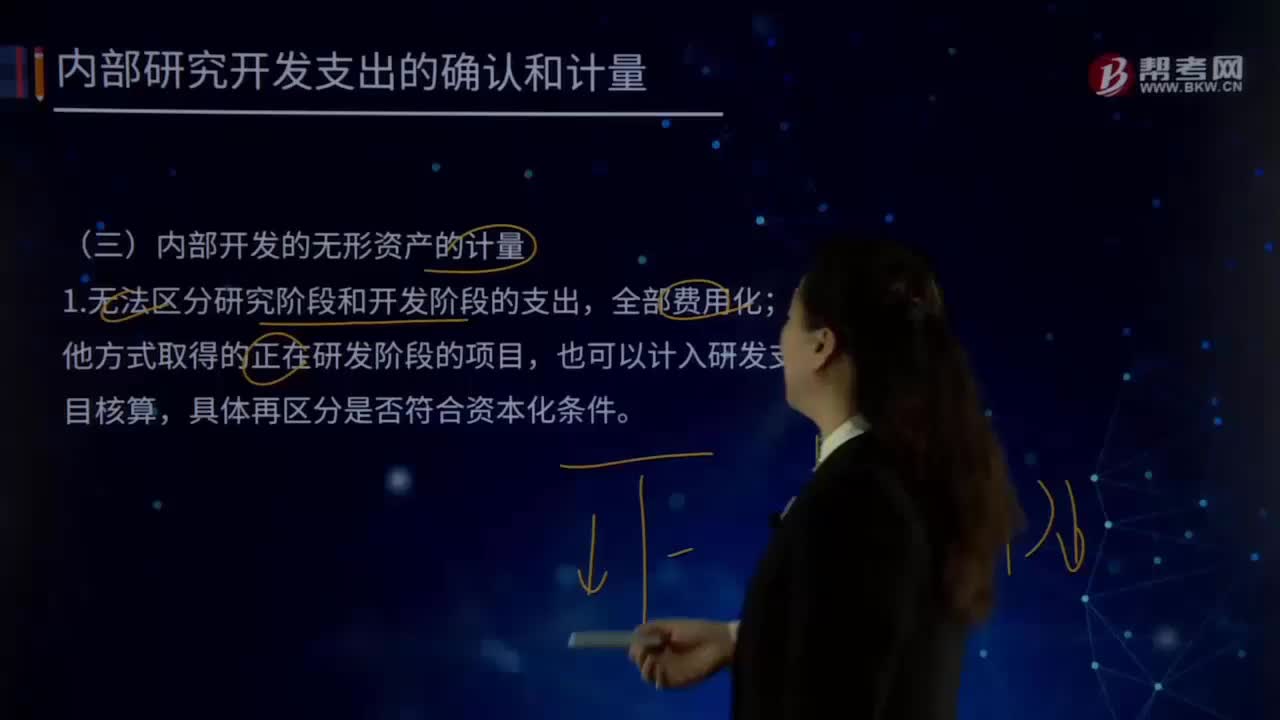

02:24内部开发的无形资产是怎样进行计量的?:2.无形资产的成本=达到预定用途前一切必要的支出:达到预定用途前发生的无效和初始运作损失、培训费、其他间接费用”由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成,开发该无形资产时耗费的材料、劳务成本、注册费。在开发该无形资产过程中使用的其他专利权和特许权的摊销。以及按照借款费用的处理原则可资本化的利息支出。

00:20

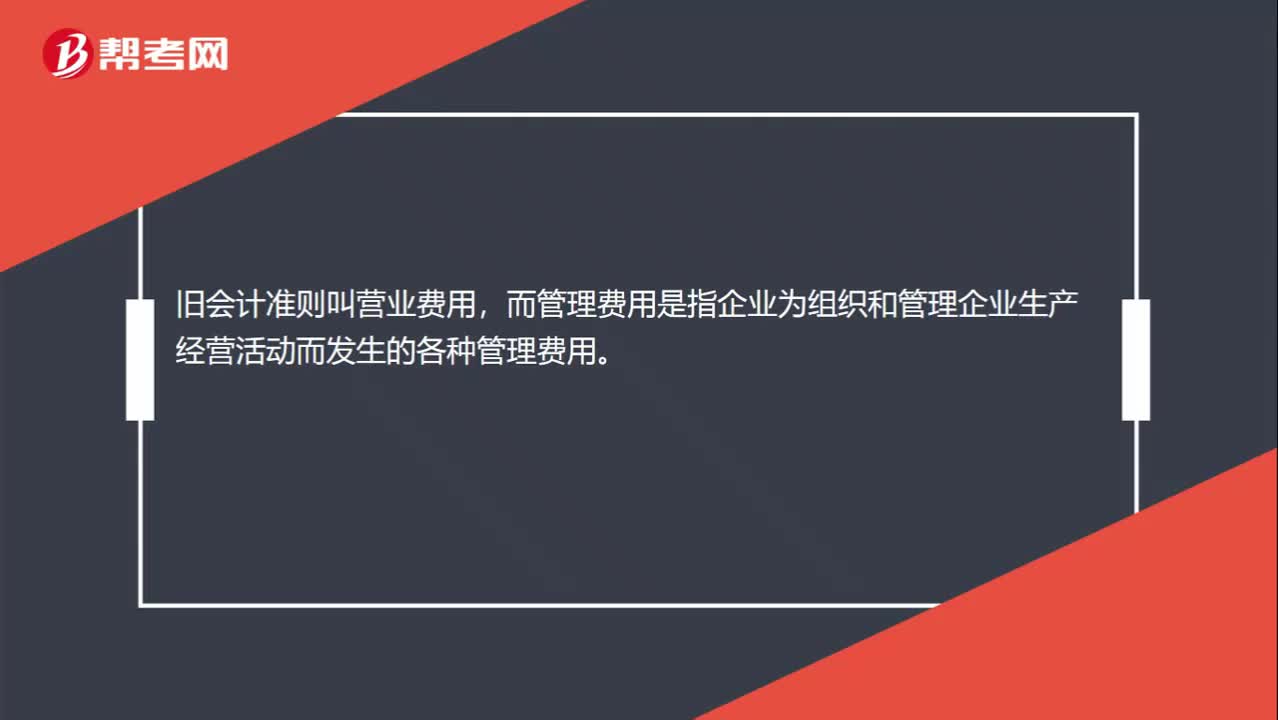

00:20营业费用和管理费用的区别是什么?:营业费用和管理费用的区别是什么?旧会计准则叫营业费用,而管理费用是指企业为组织和管理企业生产经营活动而发生的各种管理费用。

13:00

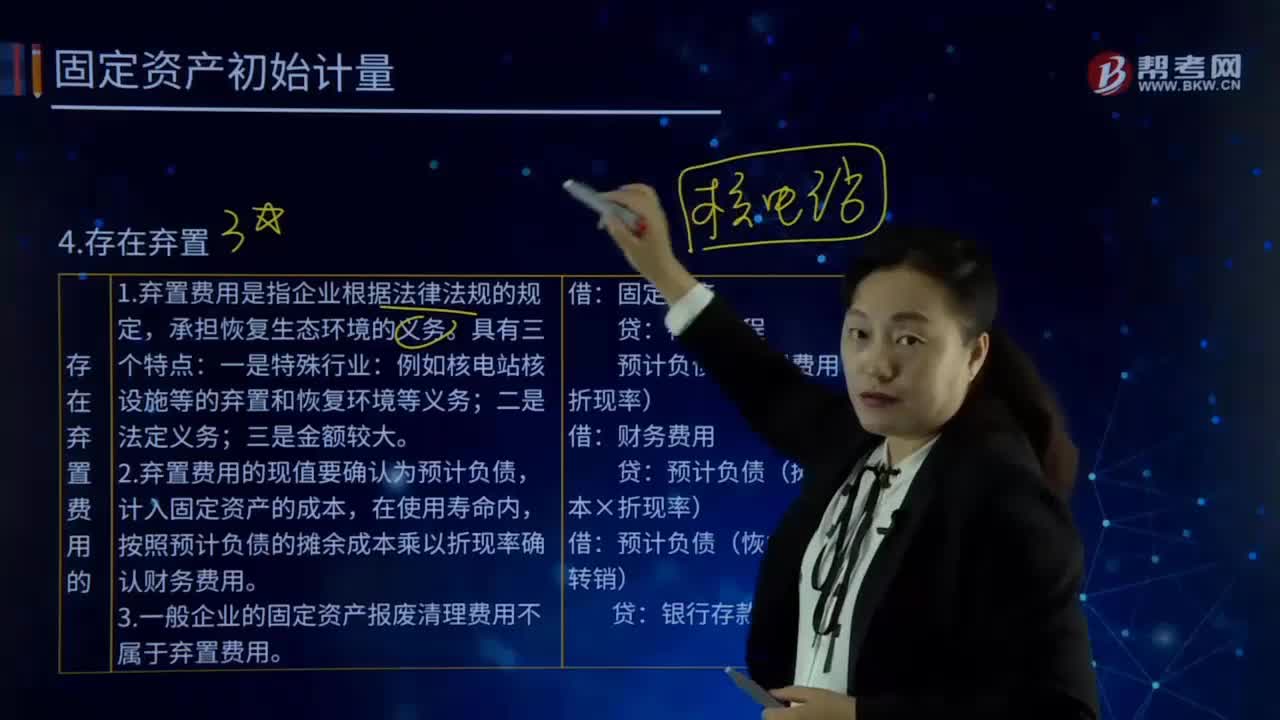

13:00固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

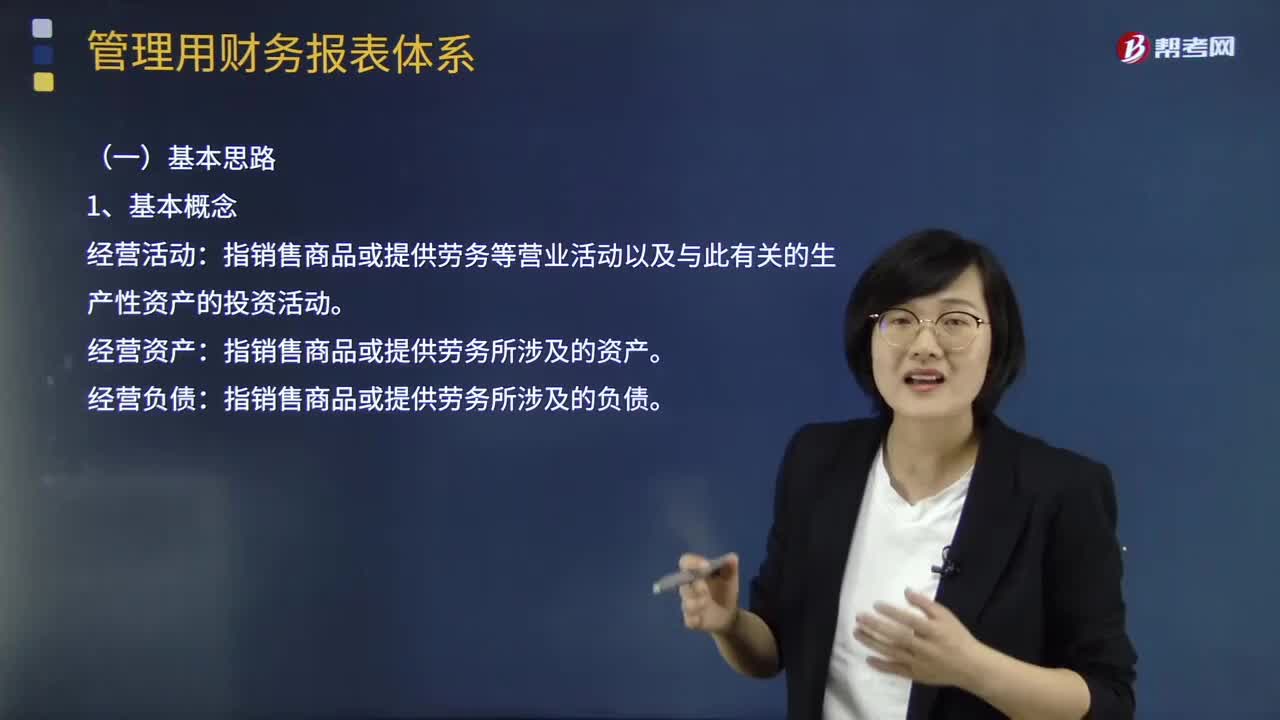

03:09

03:09管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日