下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:01

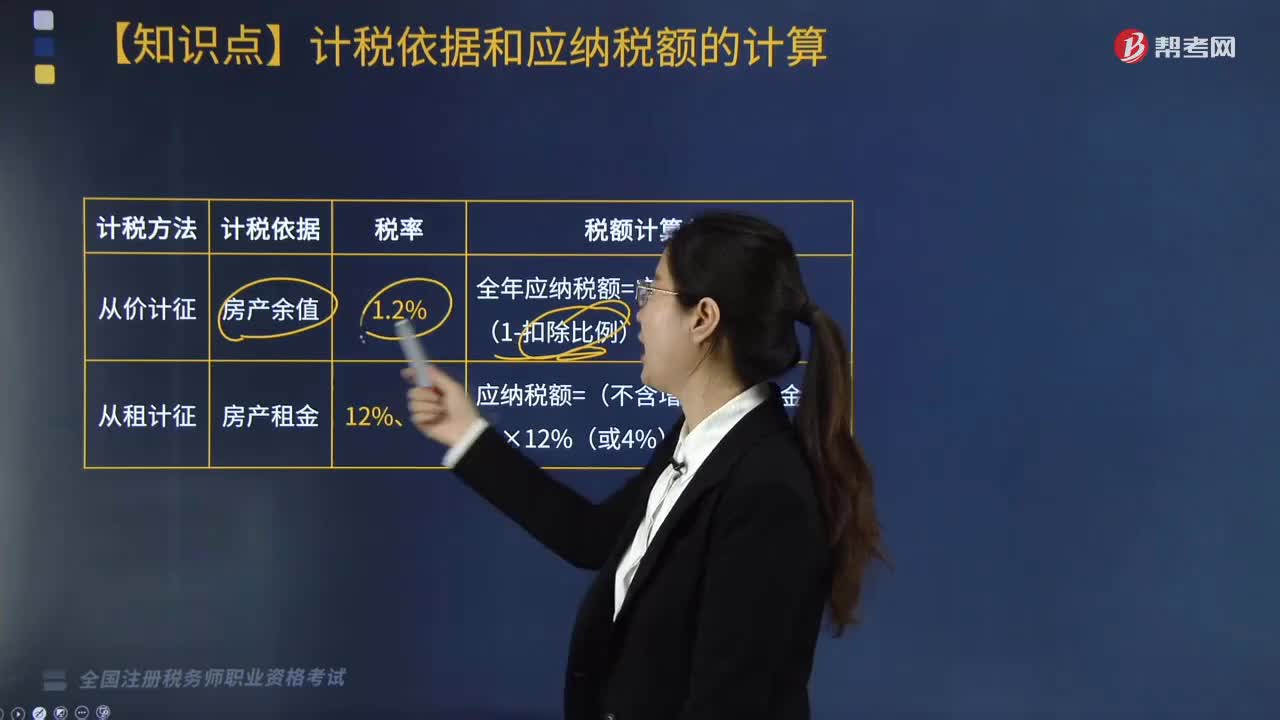

06:01如何计算房产税应纳税额?:应纳税额=应税房产原值×(1-扣除比例)×1.2%:应纳税额=不含增值税租金收入×12%(个人出租住房为4%),按照地上房屋建筑的有关规定计算征收房产税,以房屋原价的70%~80%作为应税房产原值,应纳房产税=应税房产原值×(1-原值减除比例)×1.2%。甲公司所在地计算房产税余值减除比例为30%。

03:43

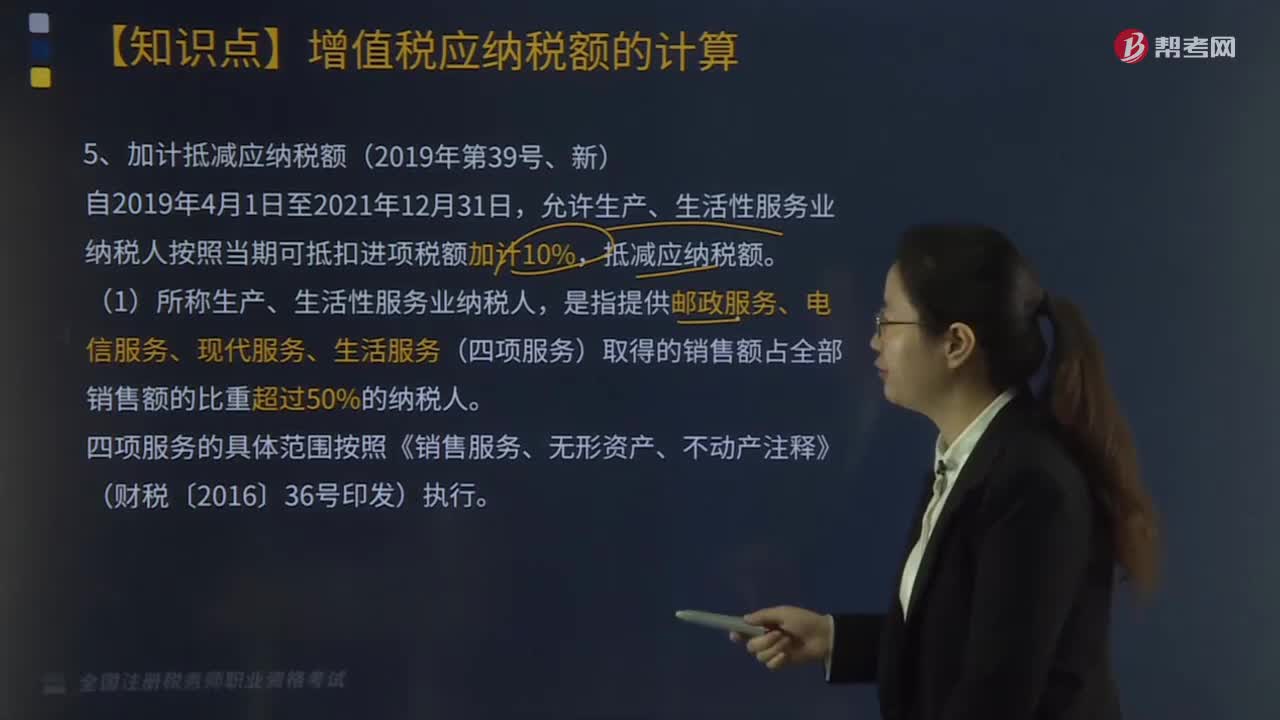

03:43一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

09:06

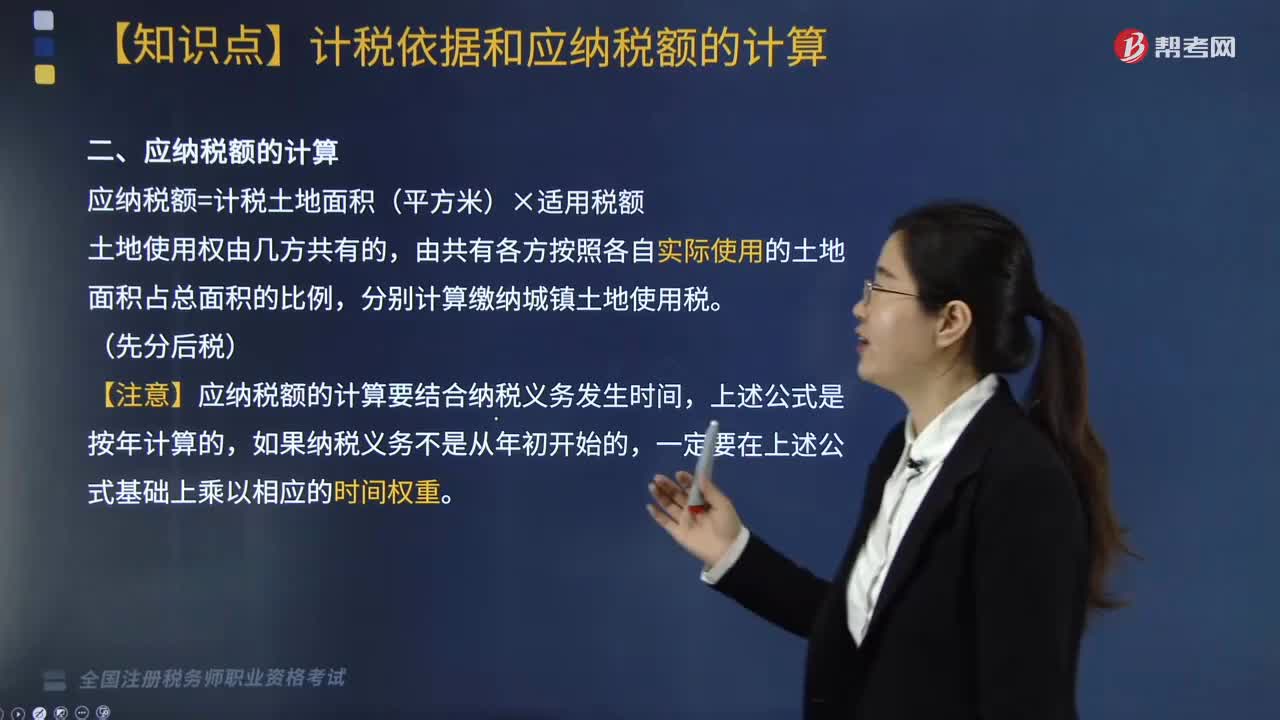

09:06房产税的计税依据有哪些?:按房屋的计税余值或租金收入为计税依据。是指依照税法规定按房产原值一次减除10%至30%的损耗价值以后的余额:(1)房产原值是指纳税人按照会计制度规定“免收租金期间由产权所有人按照房产原值缴纳房产税,由承典人依照房产余值缴纳房产税。按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。按房产的余值作为计税依据计征房产税,按不含增值税的租金收入计算缴纳房产税;

02:23

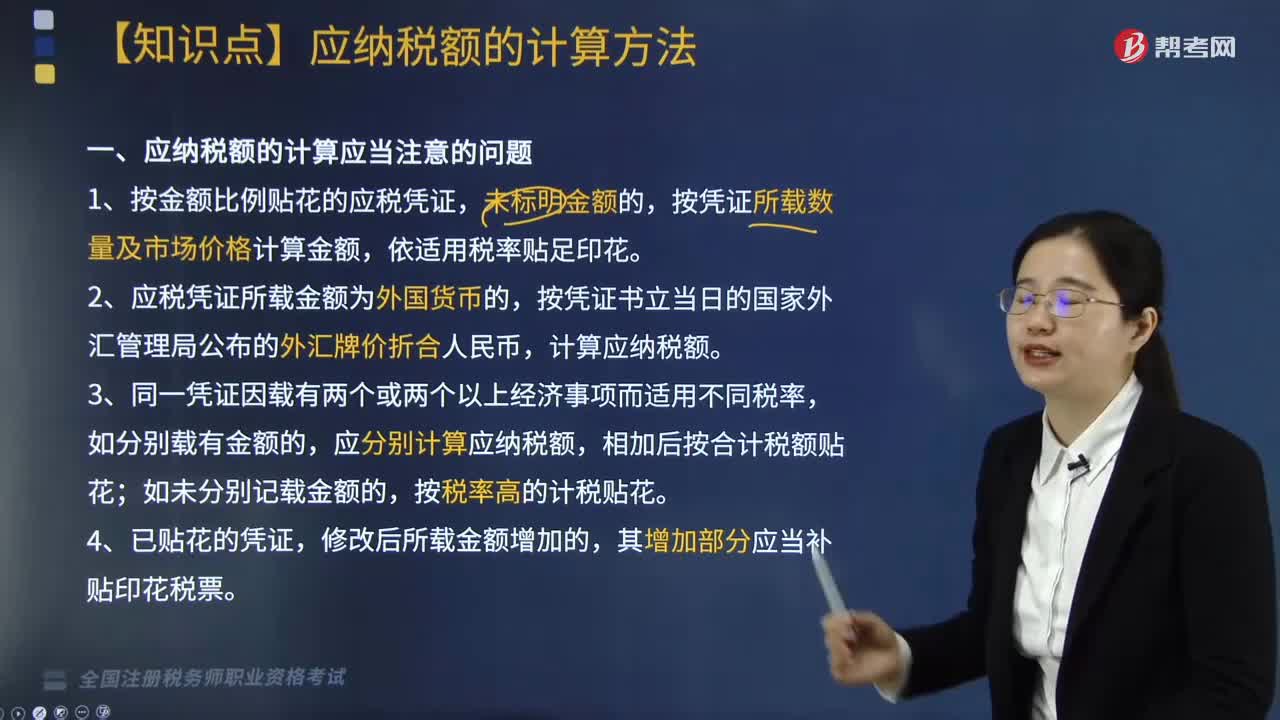

02:23印花税应纳税额如何计算?:印花税应纳税额如何计算?印花税计税方法分为按比例税率计算应纳税额和按定额税率计算应纳税额,按比例税率计算应纳税额:应纳税额=计税金额×适用税率;按定额税率计算应纳税额:应纳税额=凭证数量×单位税额。1. 按金额比例贴花的应税凭证,按凭证所载数量及市场价格计算金额。计算应纳税额,应分别计算应纳税额;相加后按合计税额贴花,按税率高的计税贴花,5. 按比例税率计算纳税而应纳税额又不足1角的;

09:10

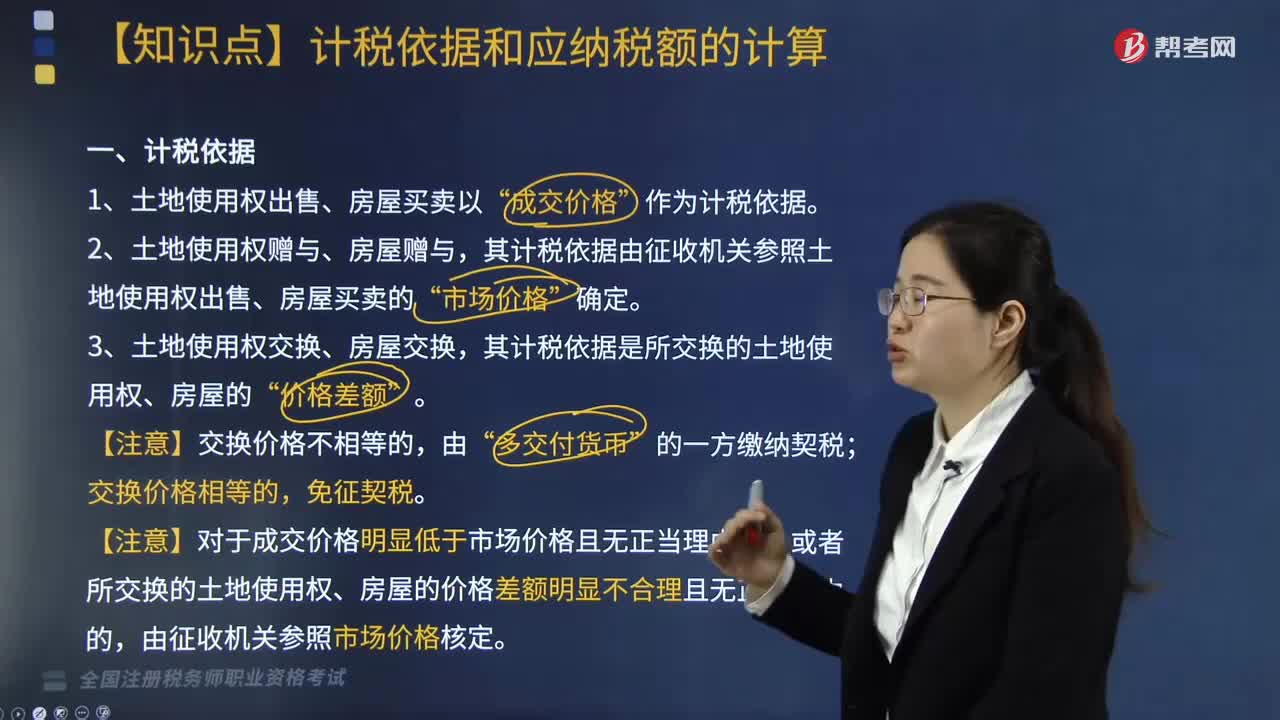

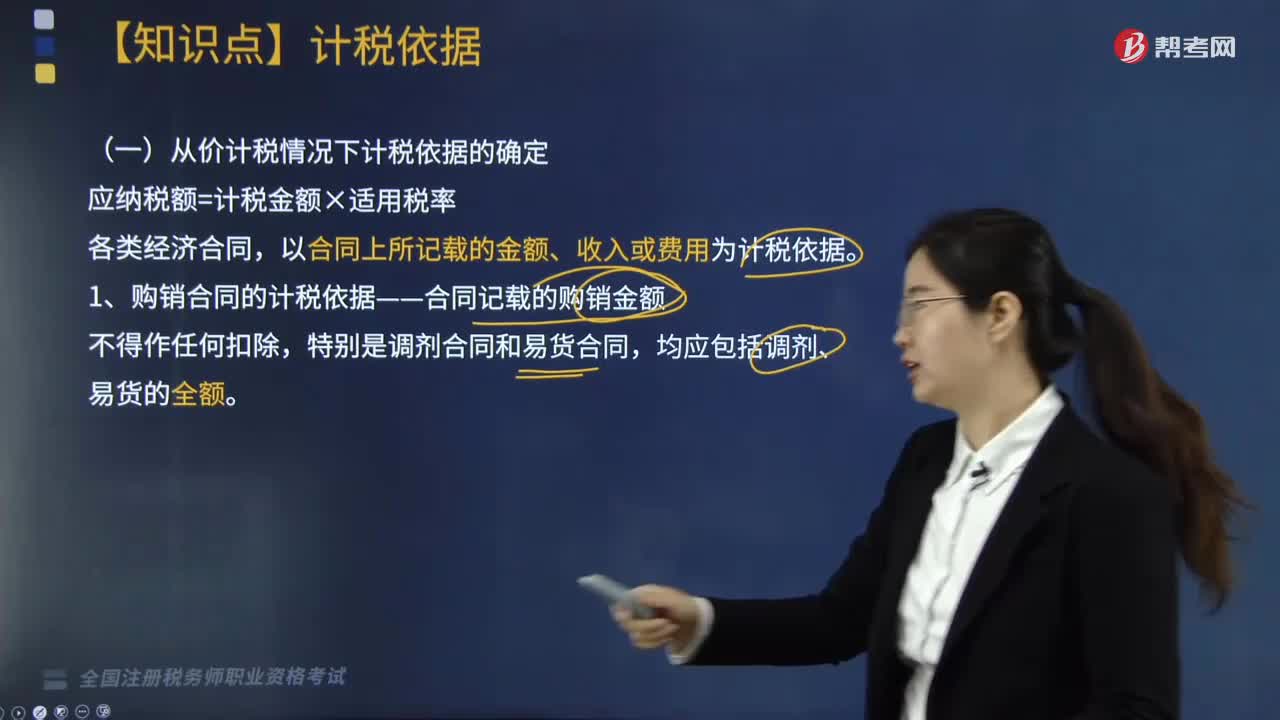

09:10印花税的计税依据是什么?:以合同上所记载的金额、收入或费用为计税依据。1. 购销合同的计税依据——合同记载的购销金额,2. 加工承揽合同的计税依据——加工或承揽收入的金额,加工费按加工承揽合同计税贴花,一律就全部金额按加工承揽合同计税贴花,双方就加工费及辅料按加工承揽合同计税贴花。计税依据为取得的运输费金额(即运费收入)。运输企业所持的运费结算凭证免纳印花税,(1)计税依据为合同所载的价款、报酬或使用费。

06:18

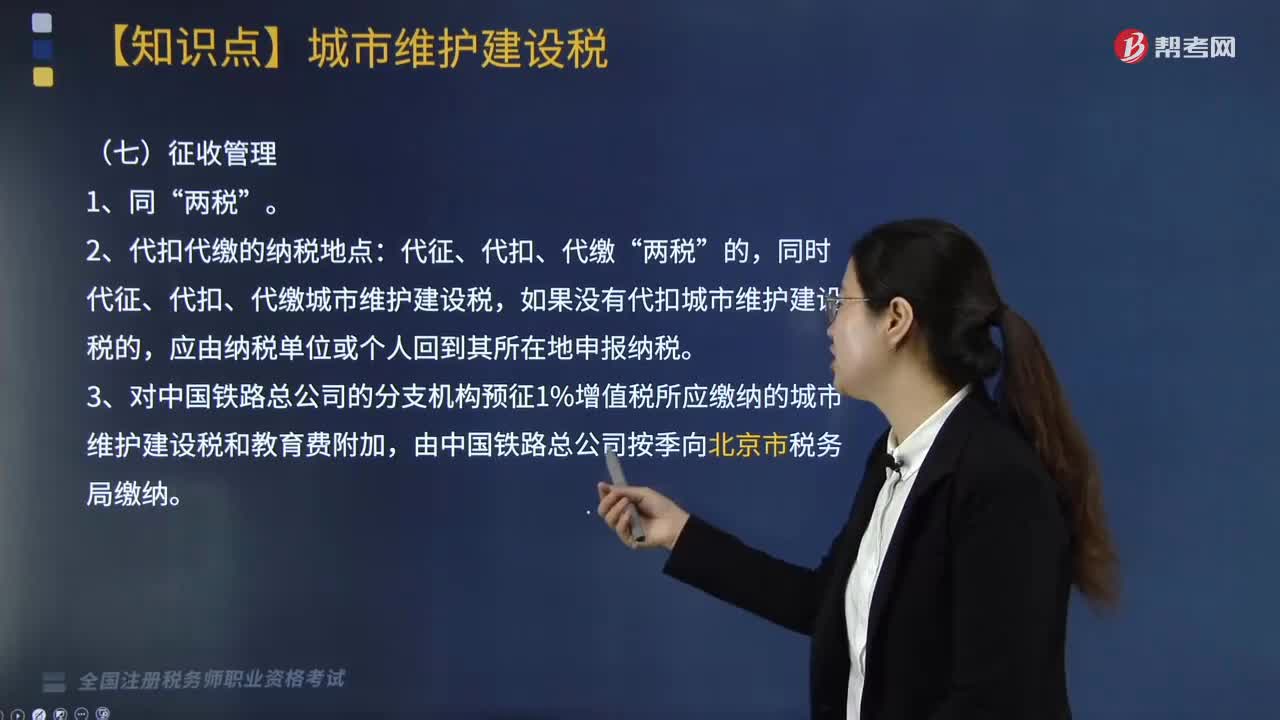

06:18应纳税额如何计算?:应纳税额=(实纳增值税税额+实纳消费税税额)×适用税率“代征、代扣、代缴”同时代征、代扣、代缴城市维护建设税,如果没有代扣城市维护建设税的。3.对中国铁路总公司的分支机构预征1%增值税所应缴纳的城市维护建设税和教育费附加。【例题·多选题】某县甲化妆品厂(增值税一般纳税人)2019年5月接受位于市区的乙化妆品厂(增值税一般纳税人)委托生产一批高档化妆品。

03:30

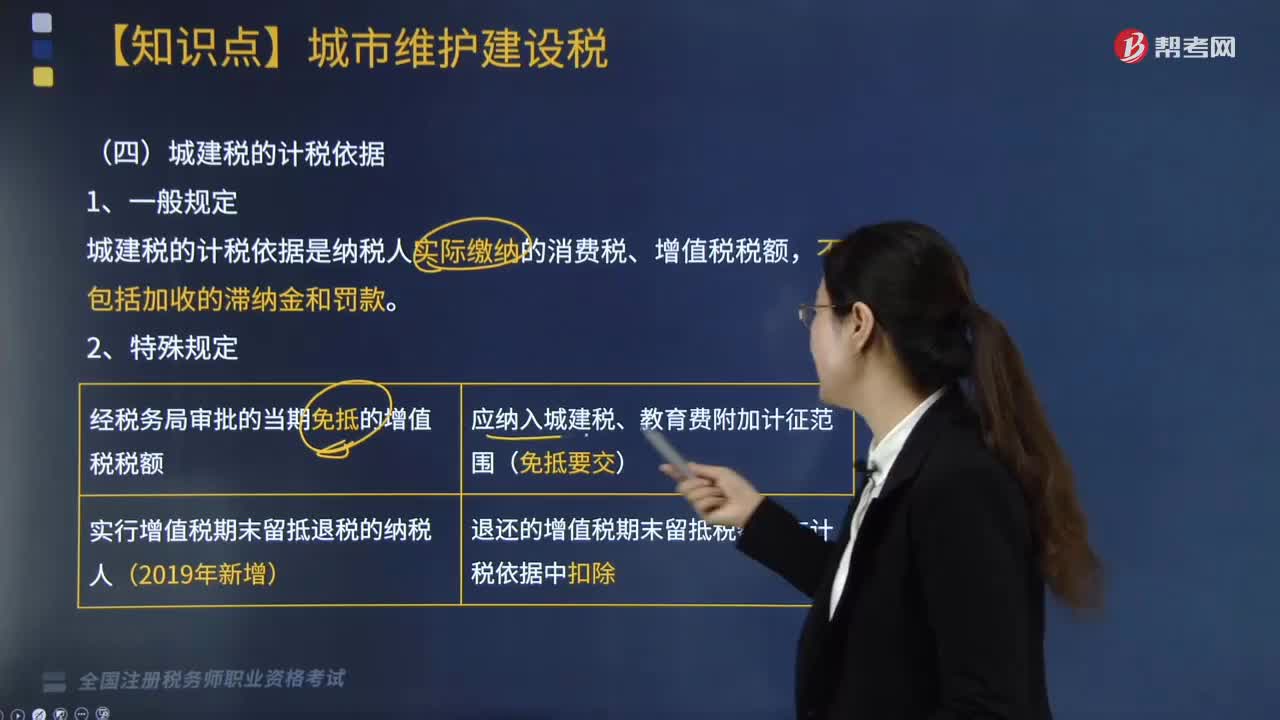

03:30城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

01:31

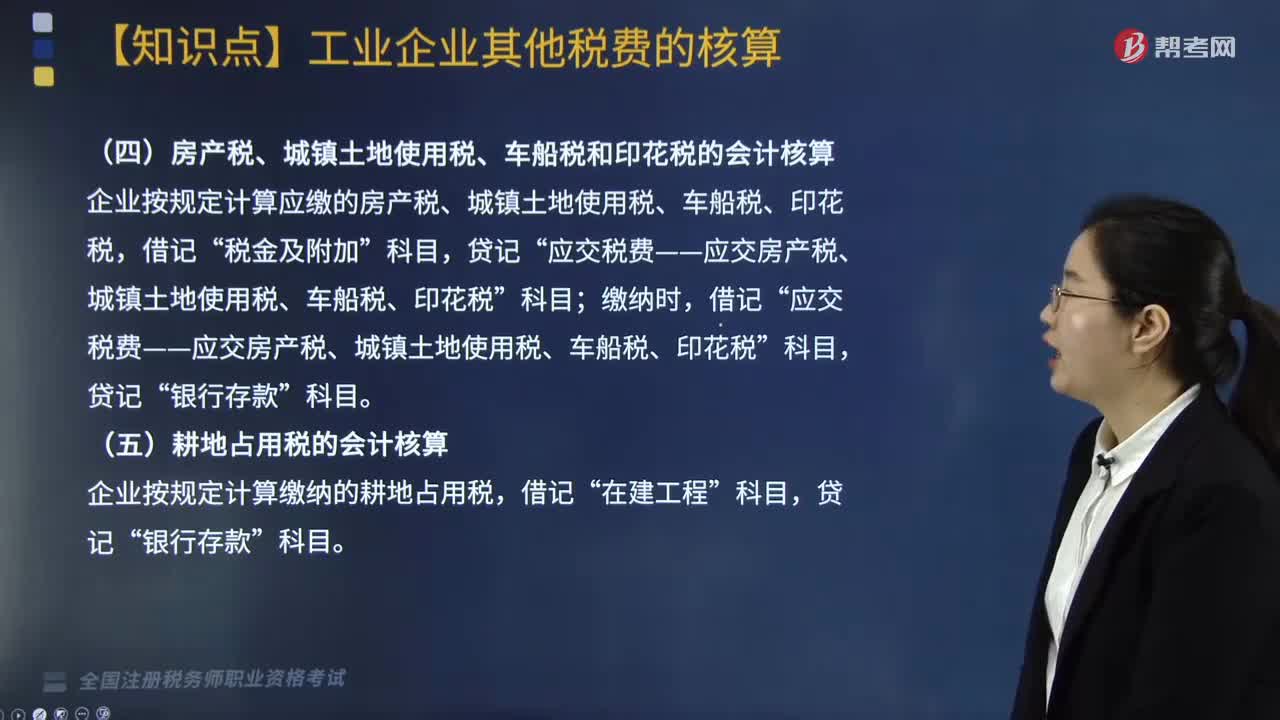

01:31城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

02:45

02:45应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

04:48

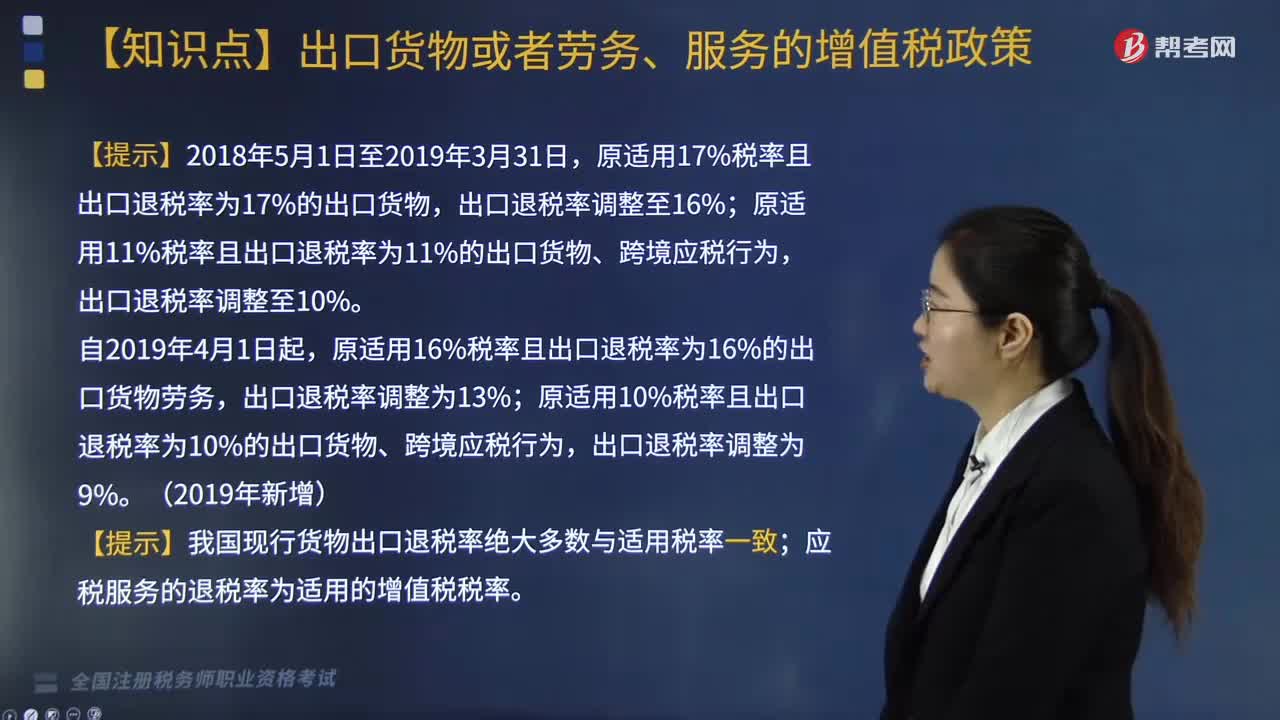

04:48增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

07:24

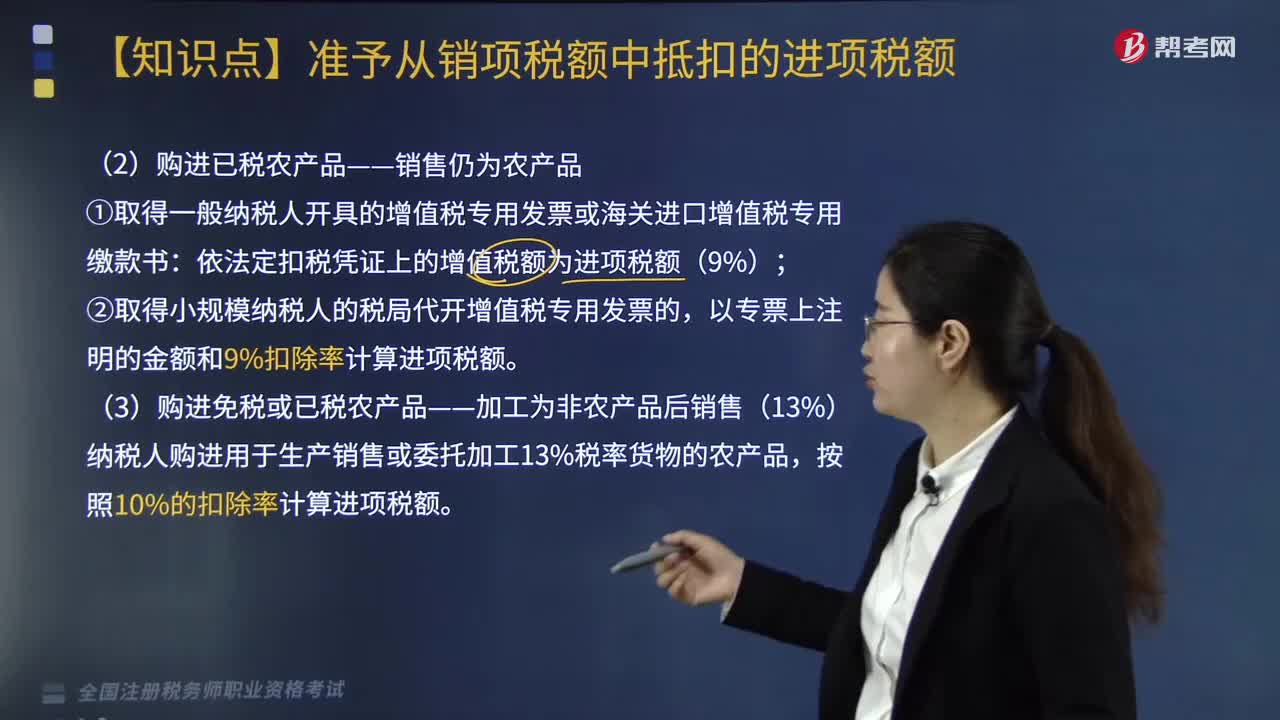

07:24购进已税农产品如何计算销项税额?:购进已税农产品如何计算销项税额?1.取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书:依法定扣税凭证上的增值税额为进项税额(9%)。纳税人购进用于生产销售或委托加工13%税率货物的农产品。纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。纳税人购进农产品抵扣进项税额总结,【教材例题2-3】某生产企业为增值税一般纳税人。

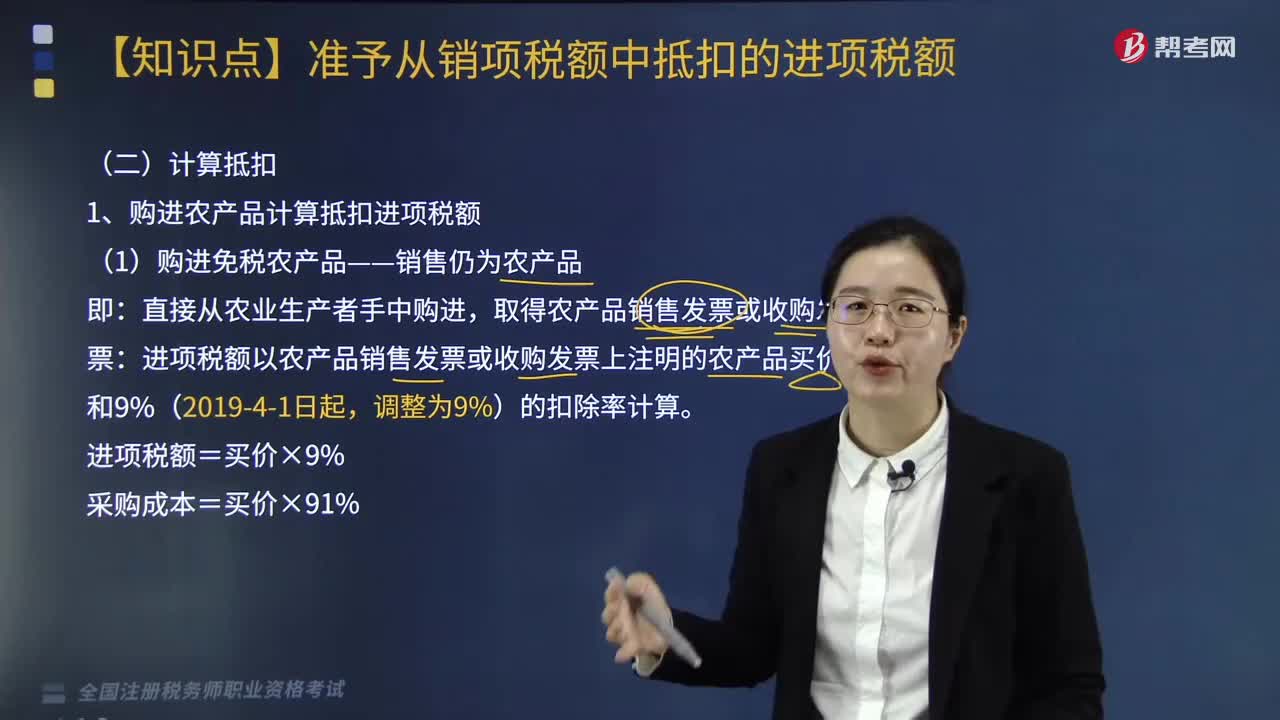

04:05

04:05购进免税农产品如何计算进项税额?:购进免税农产品如何计算进项税额?取得农产品销售发票或收购发票:进项税额以农产品销售发票或收购发票上注明的农产品买价和9%(2019-4-1日起,进项税额=买价×9%,采购成本=买价×91%,下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲超市为一般纳税人;销售发票注明价款为60000元。还从某果品公司(一般纳税人)购进水果:取得增值税专用发票上注明销售额300000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日