下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:21

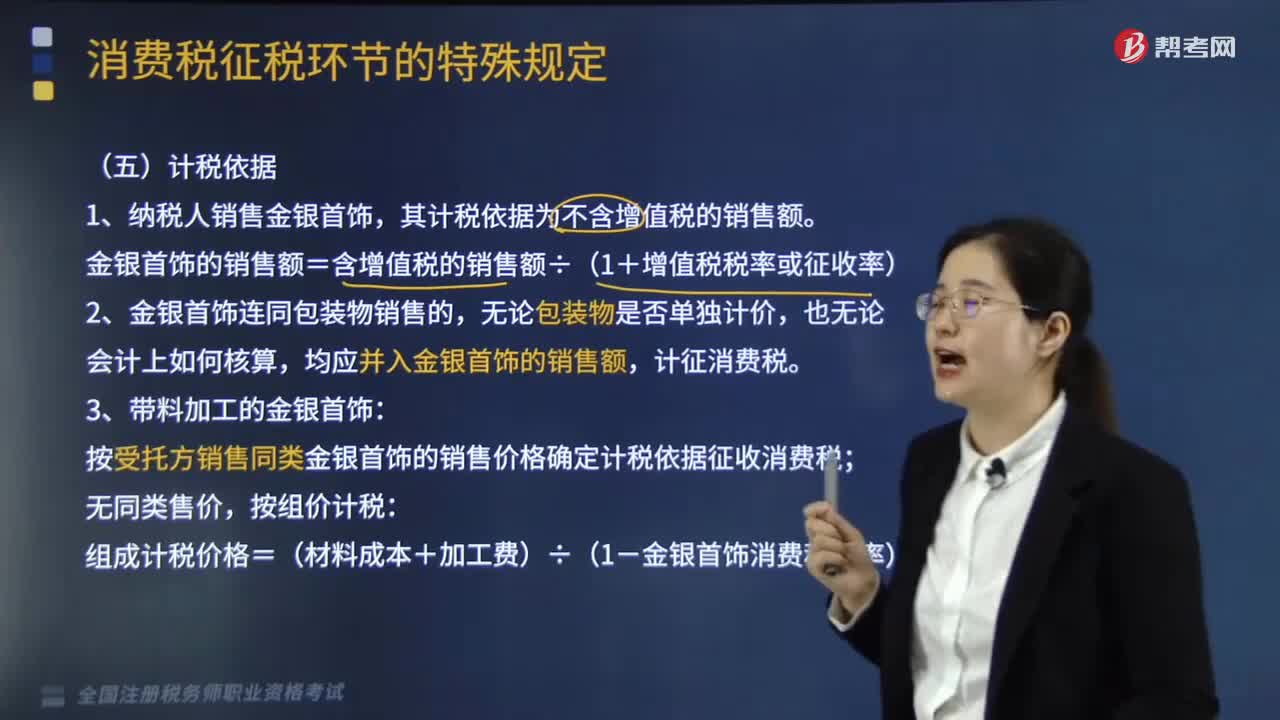

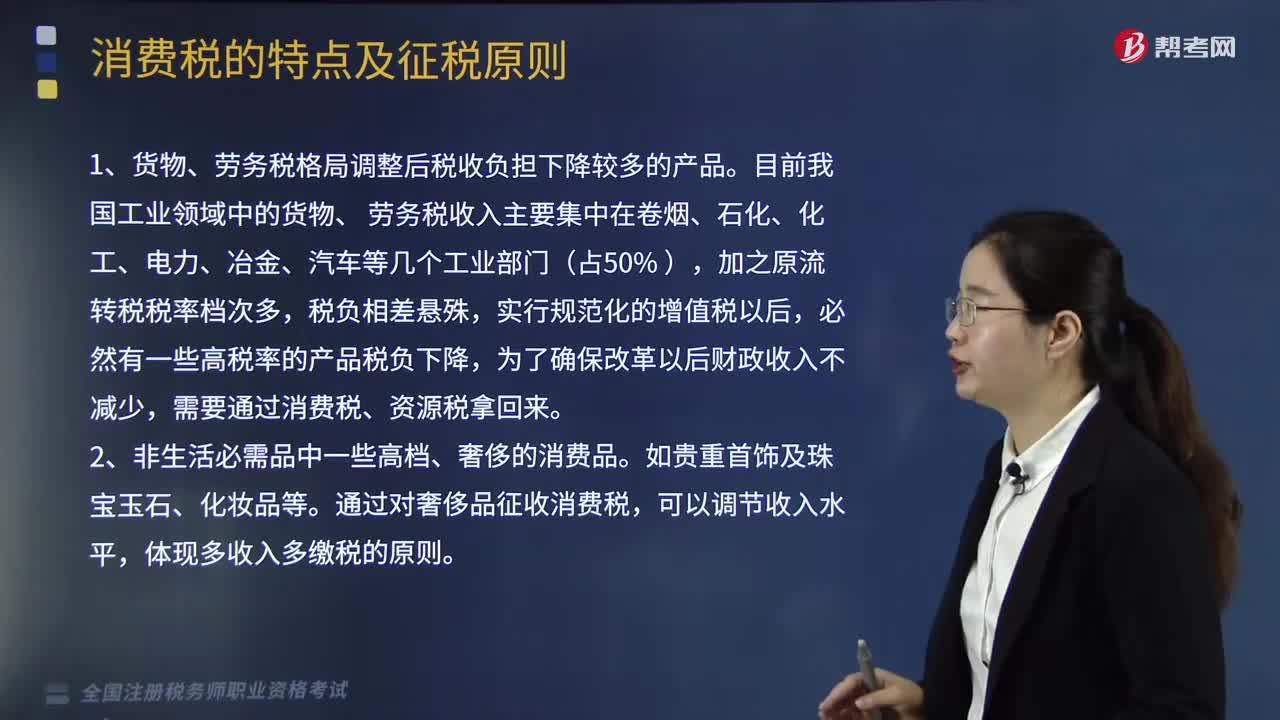

05:21消费税的征税原则是什么?:消费税的征税原则是什么?确定消费税征税范围的总原则是:立足于我国的经济发展水平、国家的消费政策和产业政策,并适当借鉴国外征收消费税的成功经验和国际通行做法。1.货物、劳务税格局调整后税收负担下降较多的产品。目前我国工业领域中的货物、 劳务税收入主要集中在卷烟、石化、化工、电力、冶金、汽车等几个工业部门(占50% ),必然有一些高税率的产品税负下降,需要通过消费税、资源税拿回来。

06:21

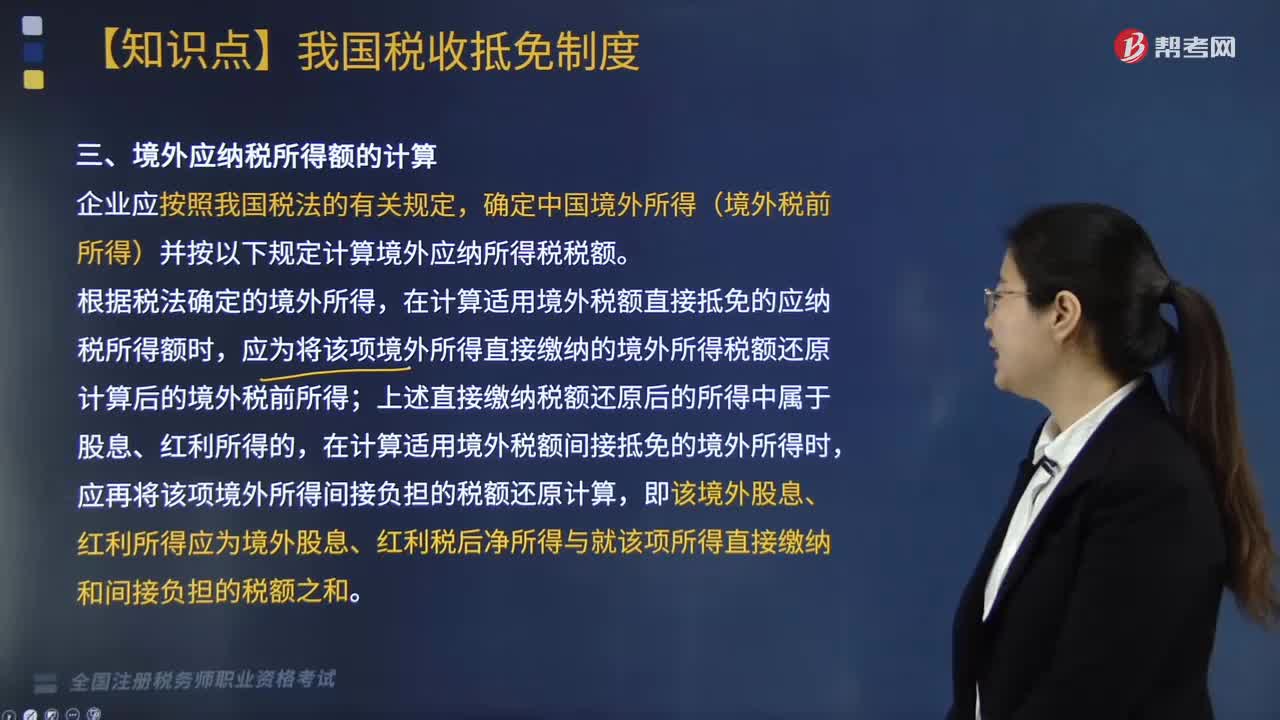

06:21国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

04:48

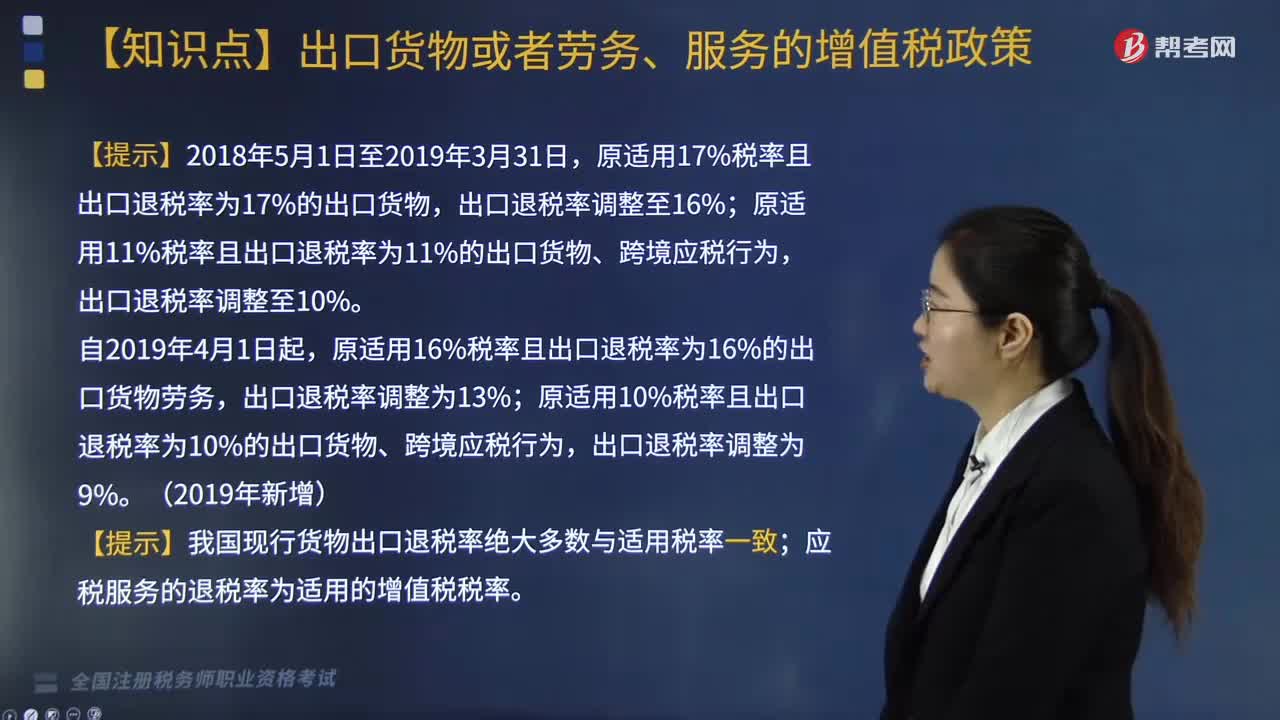

04:48增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

07:29

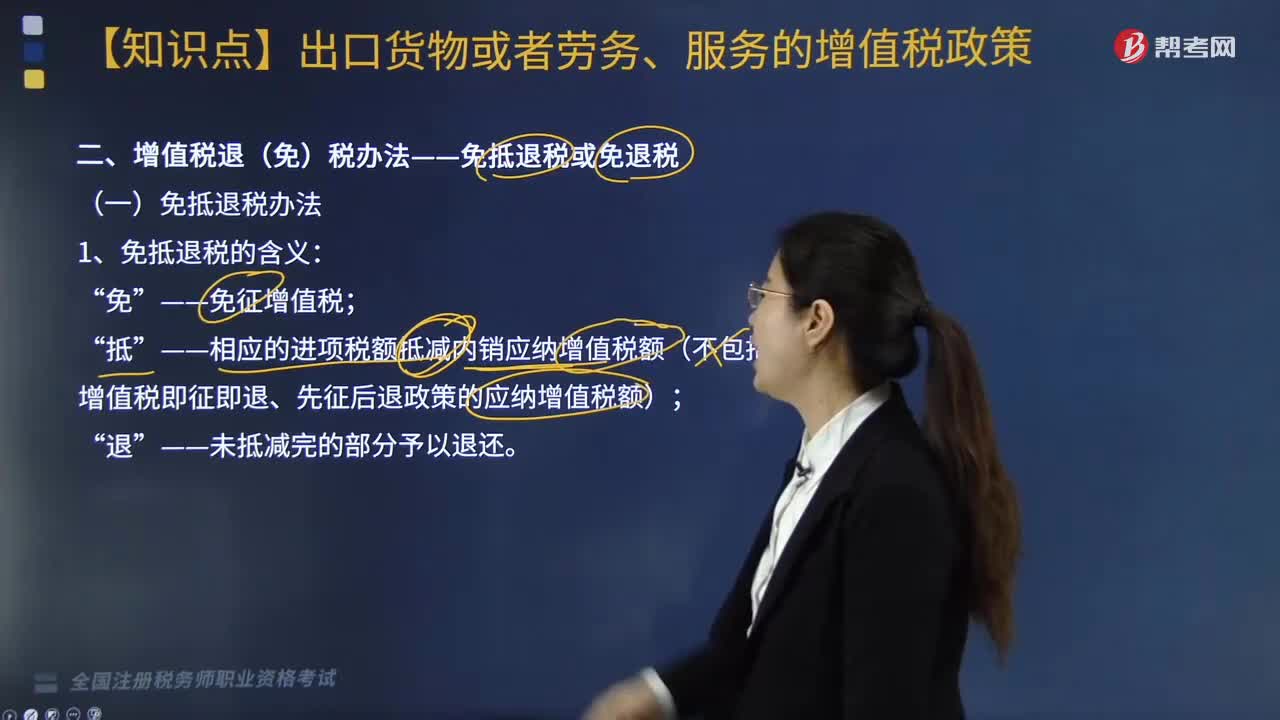

07:29增值税免抵退税的含义是什么?:(1)出口自产货物和视同自产货物及对外提供加工修理修配劳务“(3)适用一般计税方法的零税率应税服务提供者提供零税率应税服务;(1)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物。⑤外购出口的货物与本企业自产货物同类型或具有相关性。

04:36

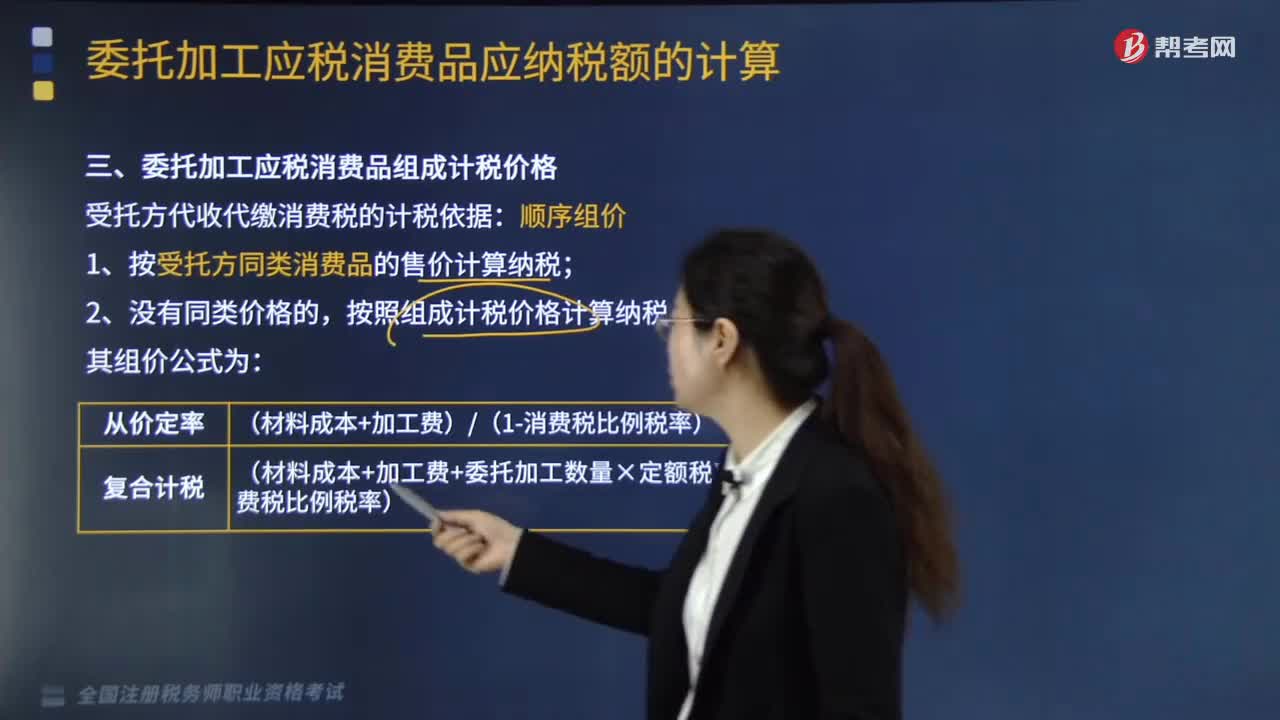

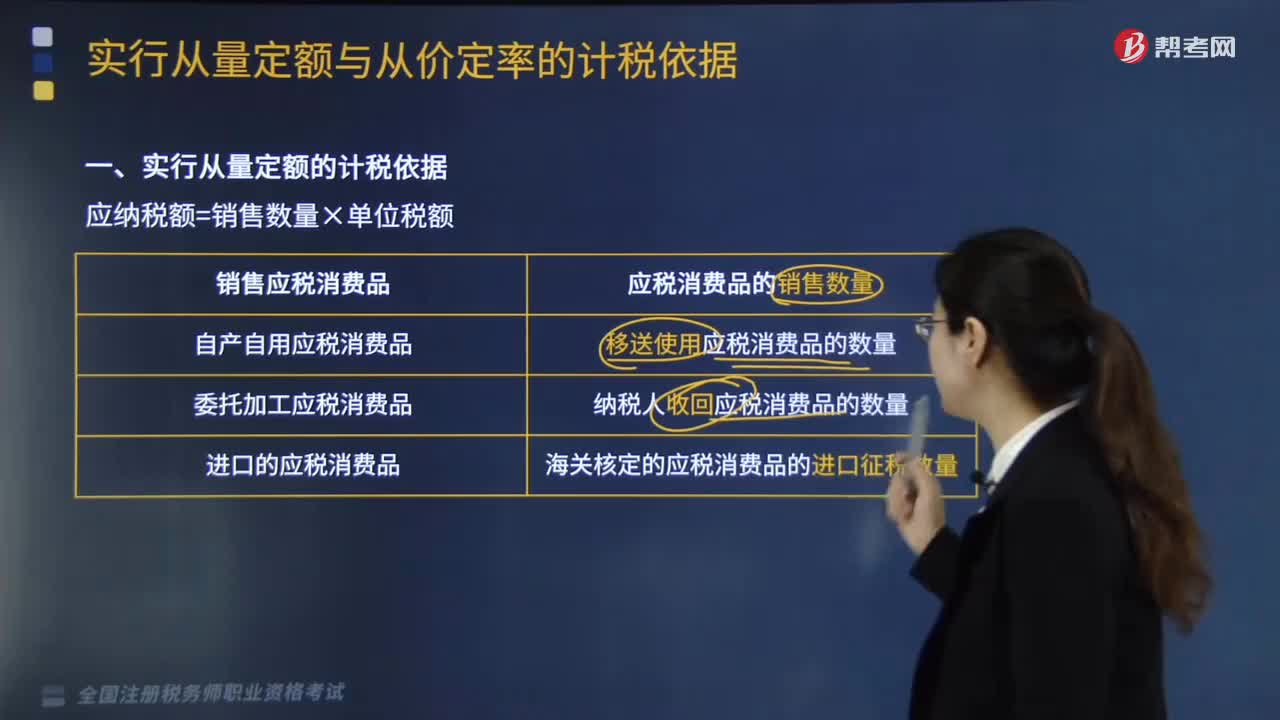

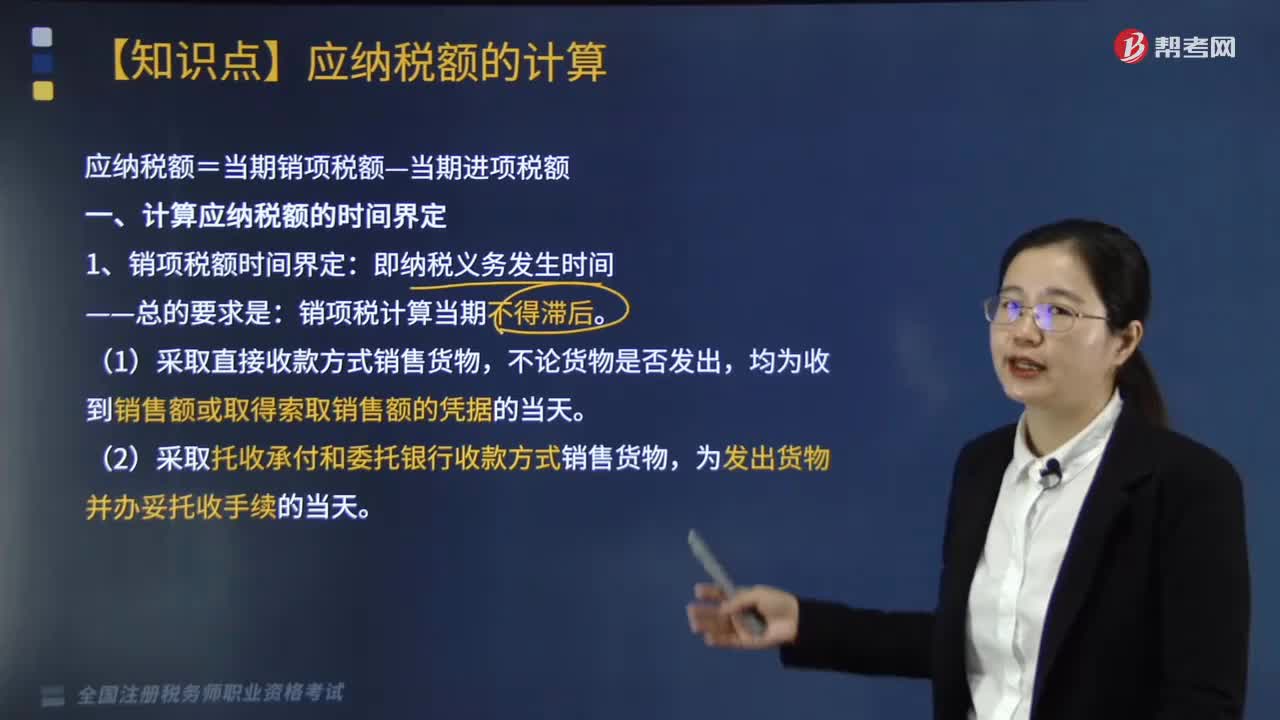

04:36应纳税额的计算公式是什么?:(1)采取直接收款方式销售货物,(2)采取托收承付和委托银行收款方式销售货物。(3)采取赊销和分期收款方式销售货物。(4)采取预收货款方式销售货物。为收到代销单位销售的代销清单或收到全部或部分货款的当天,其纳税义务发生时间为发出代销商品满180天的当天,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天“(7)纳税人发生视同销售货物行为”其纳税义务发生时间为收到预收款的当天。

03:23

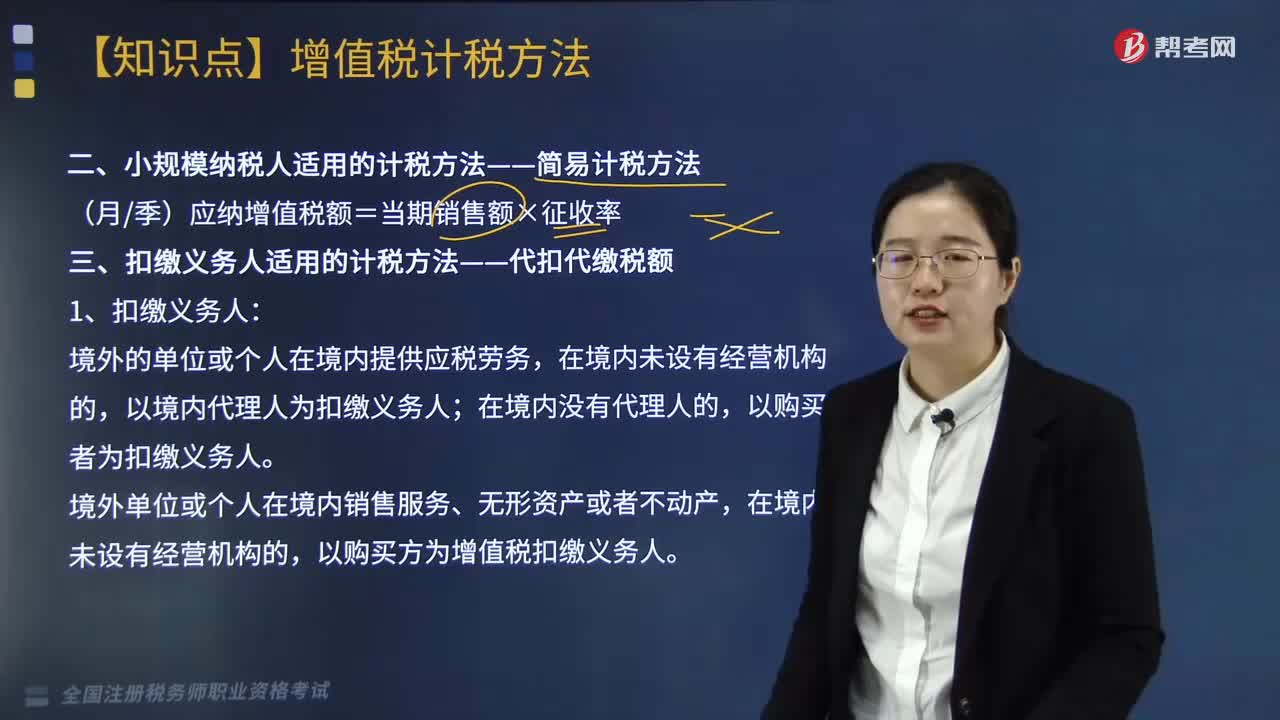

03:23小规模纳税人适用的简易计税方法是什么?:一、扣缴义务人适用的计税方法——代扣代缴税额,境外的单位或个人在境内提供应税劳务;以境内代理人为扣缴义务人。以购买者为扣缴义务人,境外单位或个人在境内销售服务、无形资产或者不动产。以购买方为增值税扣缴义务人,2.扣缴增值税计算。应扣缴税额=接受方支付的价款÷(1+税率)×税率,(1)科技公司应代扣代缴增值税=300÷(1+6%)×6%=16.98(万元)

07:04

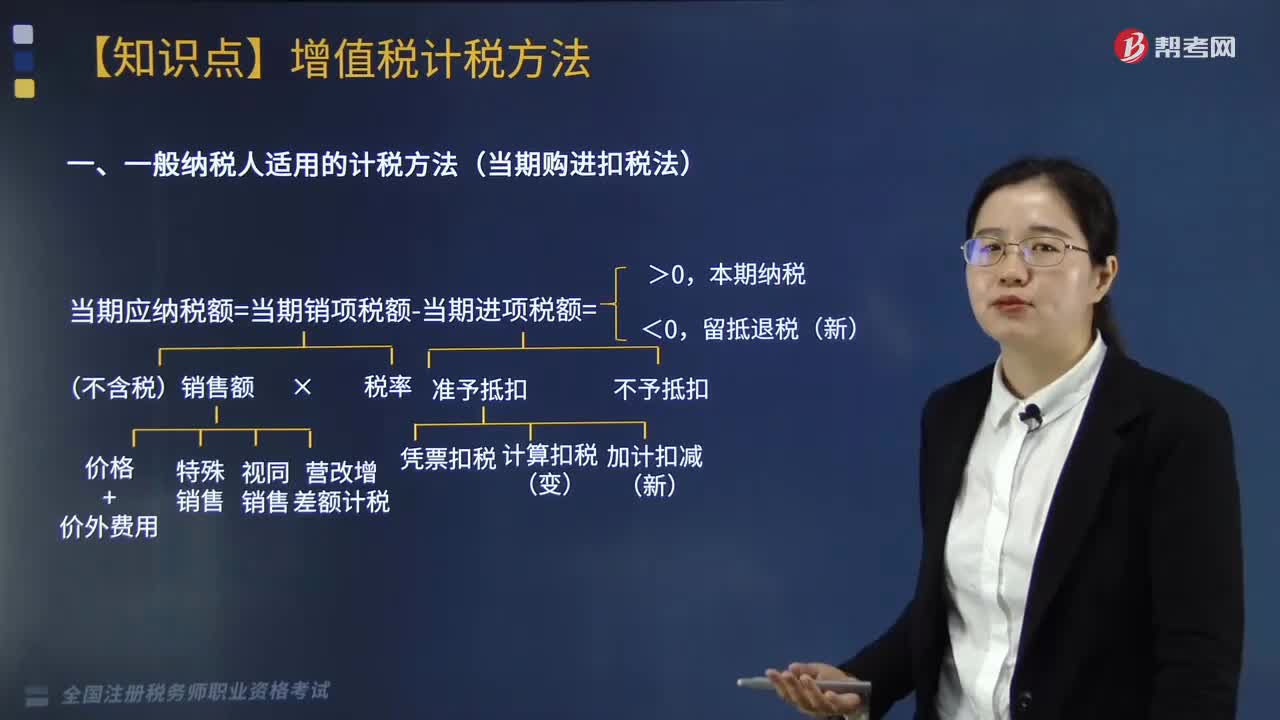

07:04一般纳税人适用的计税方法是什么?:(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。试点前取得的有形动产为标的物提供的经营租赁服务。试点前签订的尚未执行完毕的有形动产租赁合同。(17)以清包工方式提供的建筑服务。(19)销售或出租2016年4月30日前取得的不动产。(20)房地产开发企业销售自行开发的房地产老项目。或以2016年4月30日前取得的不动产提供的融资租赁服务。

00:44

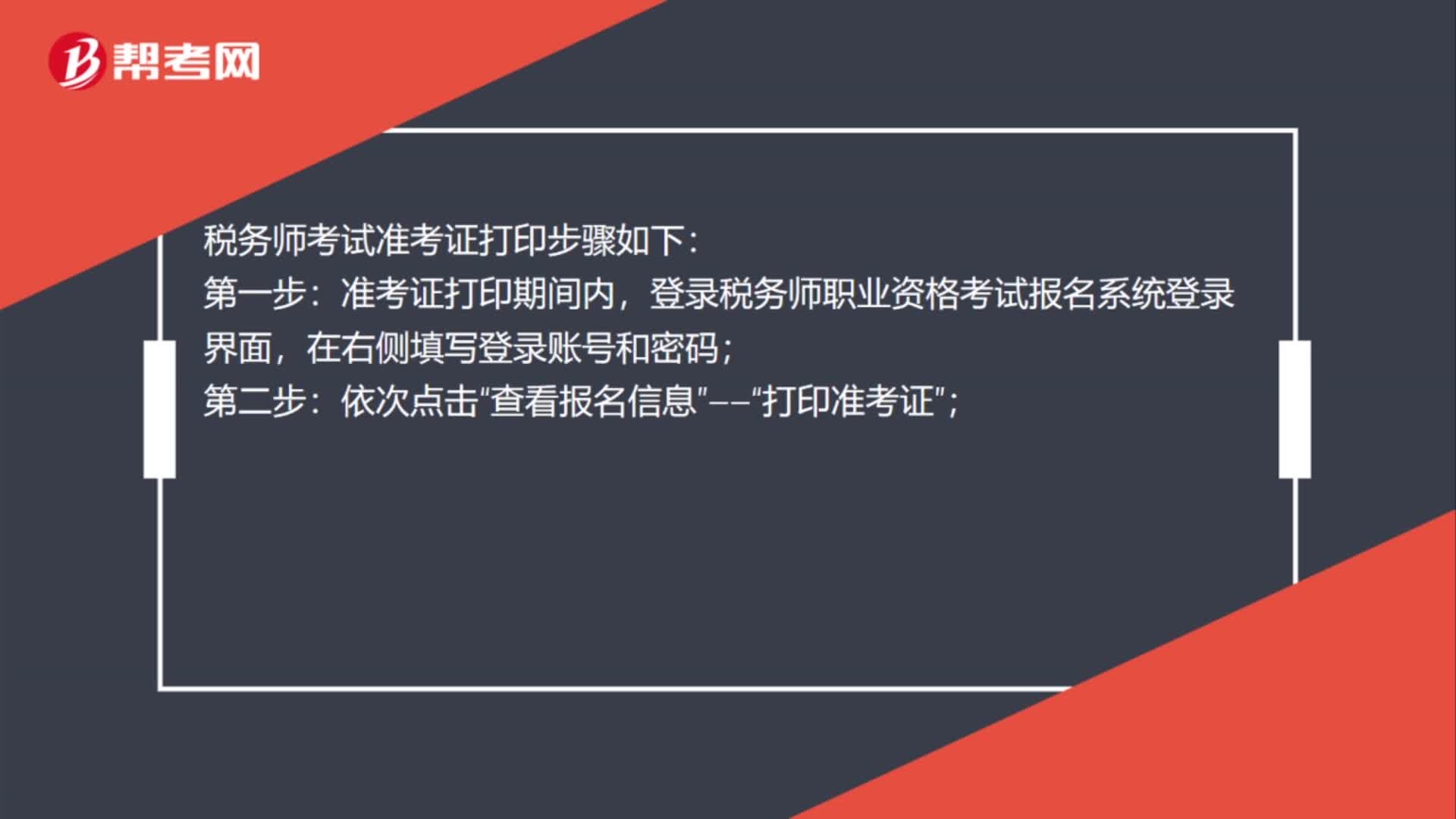

00:44税务师考试准考证怎么打印?:税务师考试准考证怎么打印?税务师考试准考证打印步骤如下:准考证打印期间内,登录税务师职业资格考试报名系统登录界面,在右侧填写登录账号和密码;依次点击“查看报名信息”打印准考证”认真阅读打印注意事项:勾选,我已阅读“点击下一步”进入准考证打印页面;确认报名信息、科目、地点等是否有误:第五步,信息确认后下拉至最下端;点击打印:

01:11

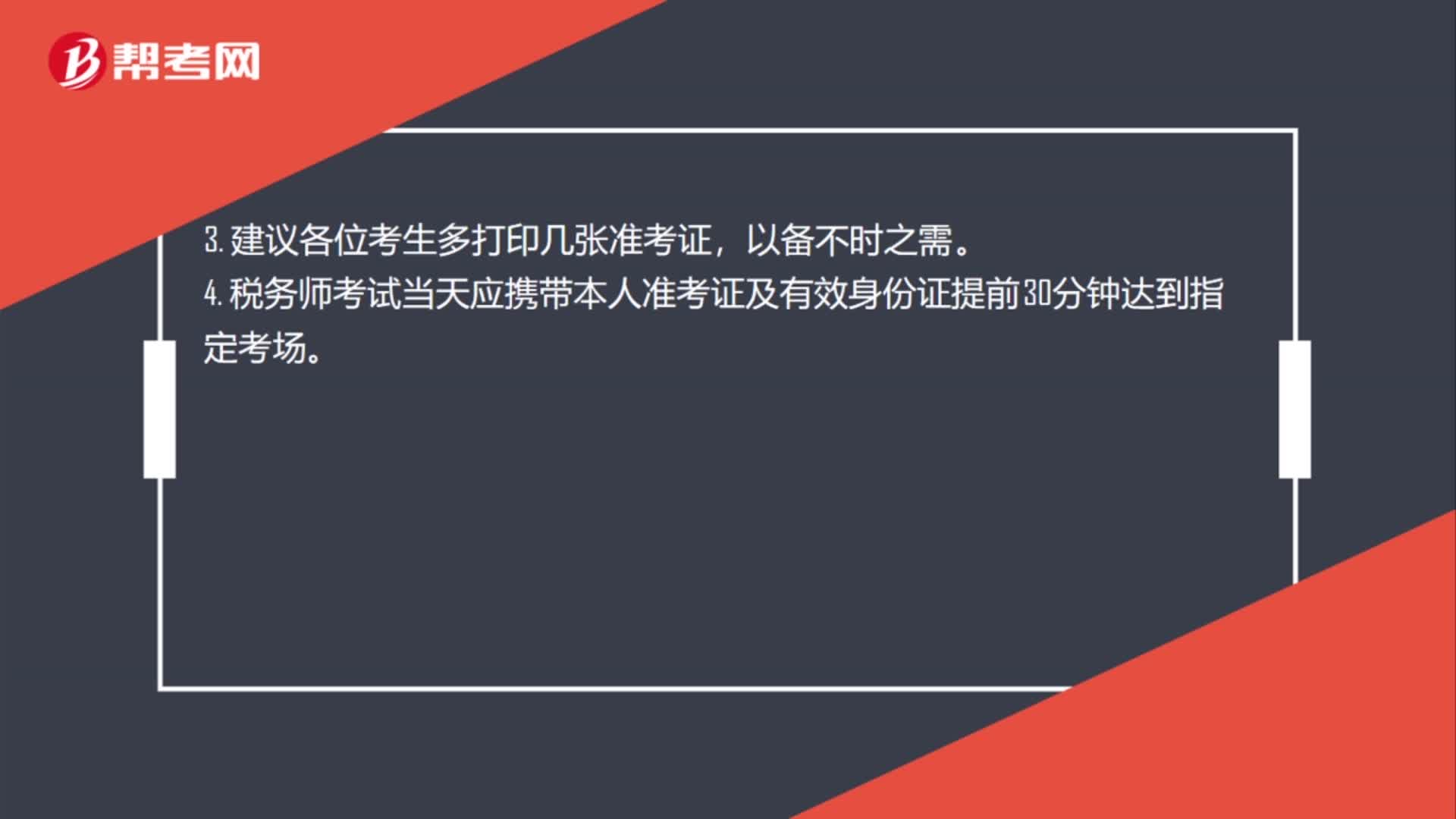

01:11税务师考试准考证打印需要注意什么?:税务师考试打印准考证需要注意的是:1. 未完成报名、未成功交费的考生不能下载打印准考证。未在规定的时限内下载打印准考证的视为放弃考试。2. 打印准考证时请一律使用A4型复印纸纵向打印,使用手机下载准考证的不得进入考场。3. 建议各位考生多打印几张准考证,4. 税务师考试当天应携带本人准考证及有效身份证提前30分钟达到指定考场。5. 打印准考证时,尽量使用IE浏览器。

00:49

00:49税务师准考证打印时间是什么时候?:税务师准考证打印时间是什么时候?考试报名人员应于2020年10月26日9:00至11月8日15:00期间,登录考试报名系统打印准考证。报名人员可以通过中国注册税务师协会官网中的全国税务师职业资格考试报名系统打印自己的税务师准考证。注:考试中不认可电子准考证、电子身份证。

02:23

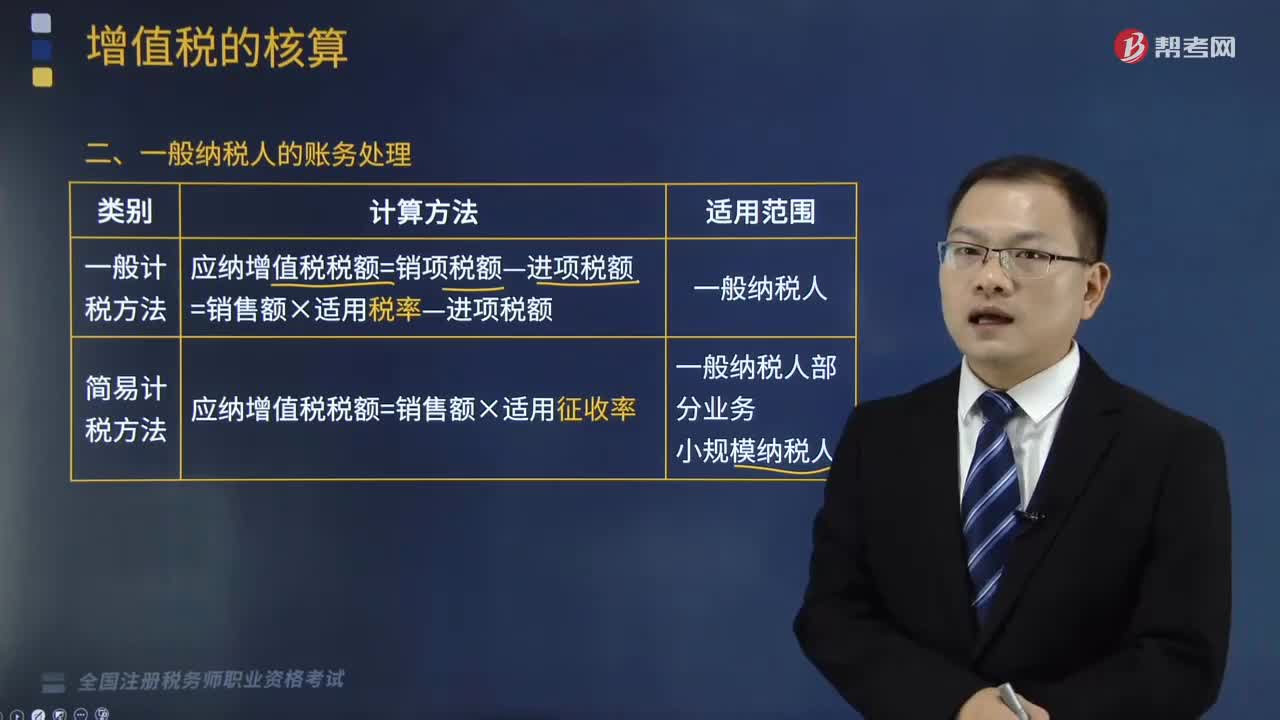

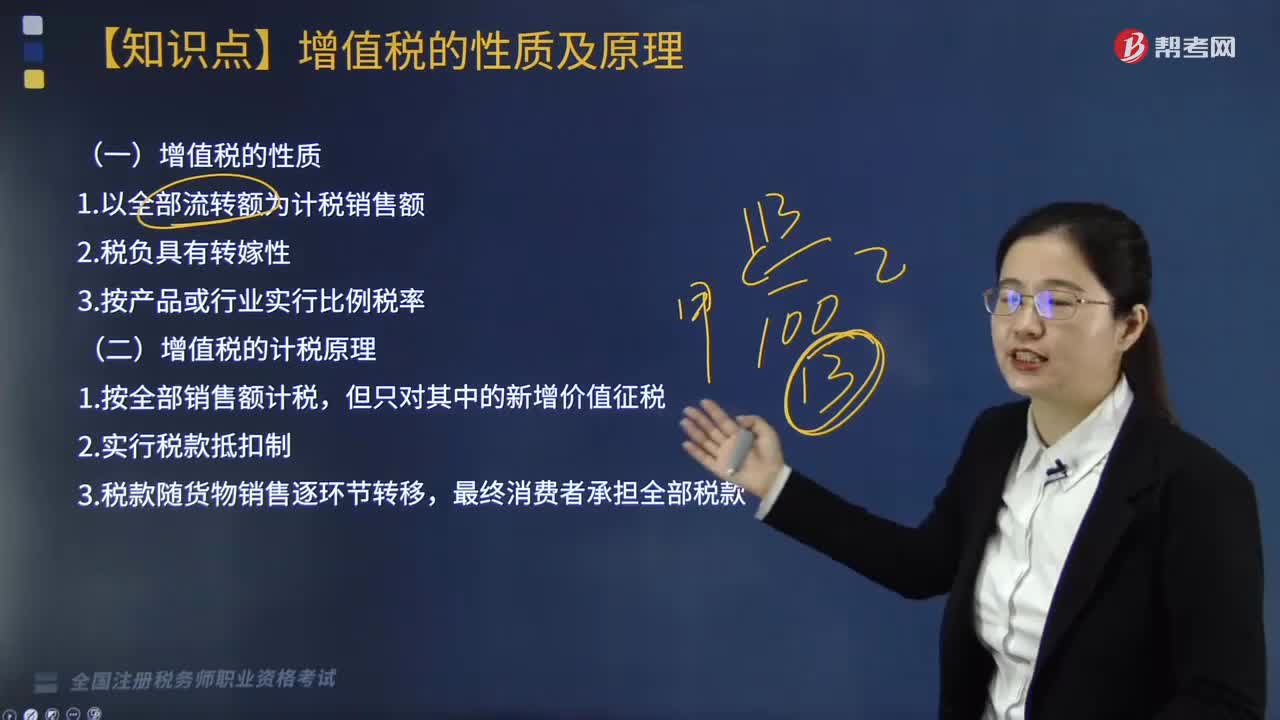

02:23带你快速掌握什么是增值税的性质及计税原理?:增值税以增值额为课税对象,同时实行税款抵扣的计税方式。这一计税方式决定了增值税是属于流转税性质的税种,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。在计税方法上都是以货物或劳务的全部销售额为计税依据,所不同的只是增值税还同时实行税款抵扣制度。增值税实行价外征税,增值税的计税原理是通过增值税的计税方法体现出来的。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日