下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:53

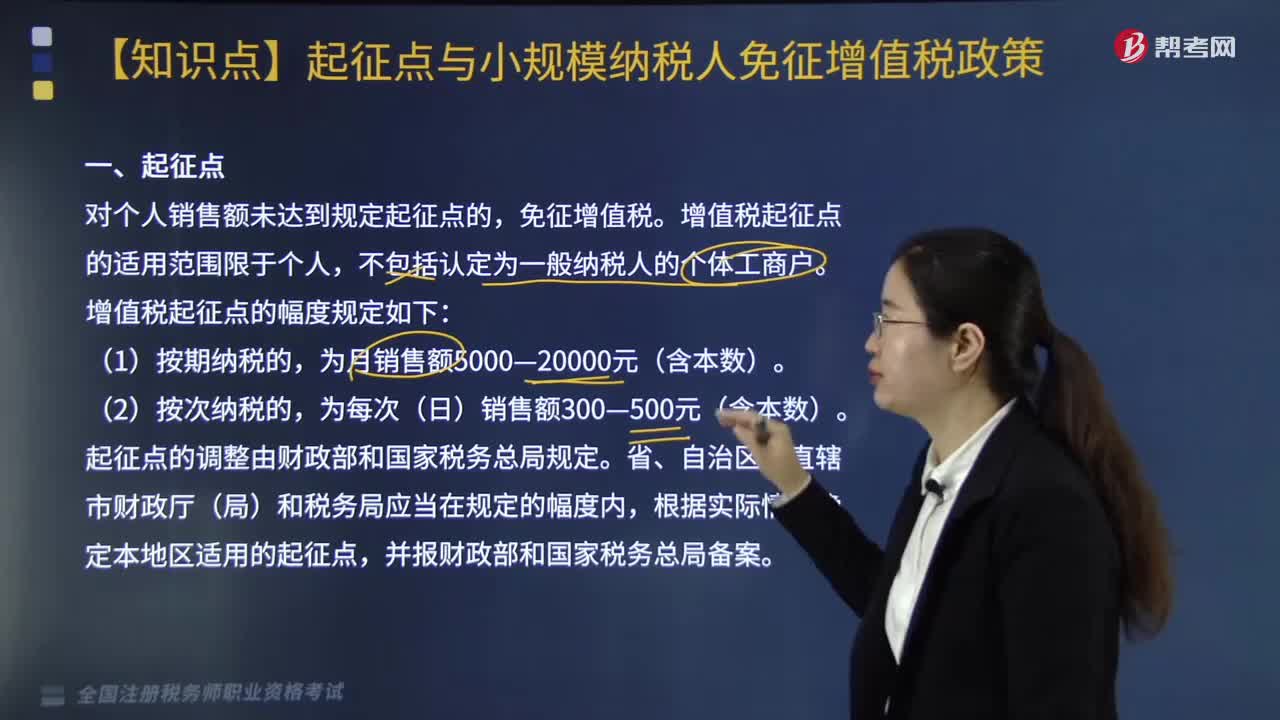

04:53增值税起征点的幅度规定是什么?:增值税起征点的幅度规定如下:对小微企业的免征增值税规定——变化,小规模纳税人发生增值税应税销售行为,【提示】起征点可扣除本期发生的销售不动产的销售额,2.适用增值税差额征税的小规模纳税人。以差额后的销售额确定是否上述免税,3.按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限。5.按照现行规定应当预缴增值税的小规模纳税人,6.小规模纳税人月销售额超过10万元的发票管理:

02:42

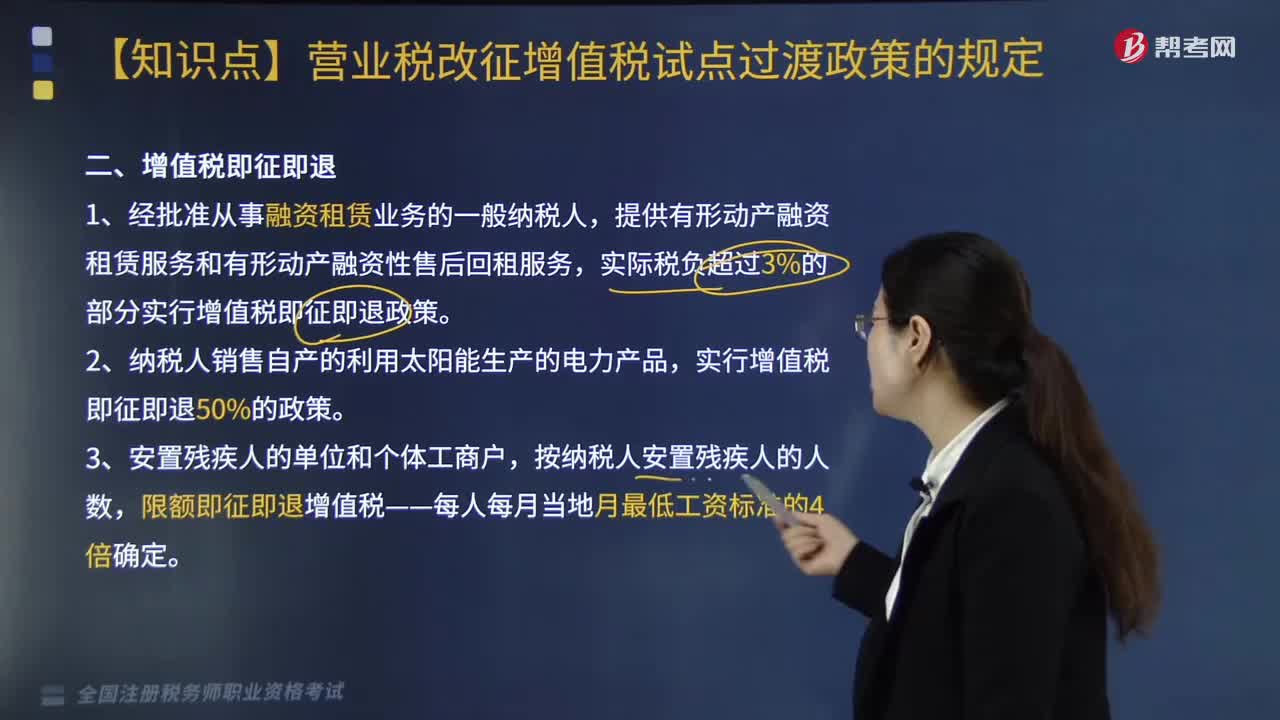

02:42什么叫增值税即征即退?:增值税即征即退是指税务机关对按规定缴纳的税款,实际税负超过3%的部分实行增值税即征即退政策,限额即征即退增值税——每人每月当地月最低工资标准的4倍确定,二、扣减增值税规定。在3年(36个月)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税;三、金融企业贷款利息的增值税优惠政策。

10:38

10:38免征增值税的项目有哪些?:提供学历教育服务取得的收入免征增值税。(2)按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入、高校学生食堂为高校师生提供餐饮服务取得的收入,住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款、境外机构投资境内债券市场取得的债券利息收入等。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。(5)个人从事金融商品转让业务。

03:35

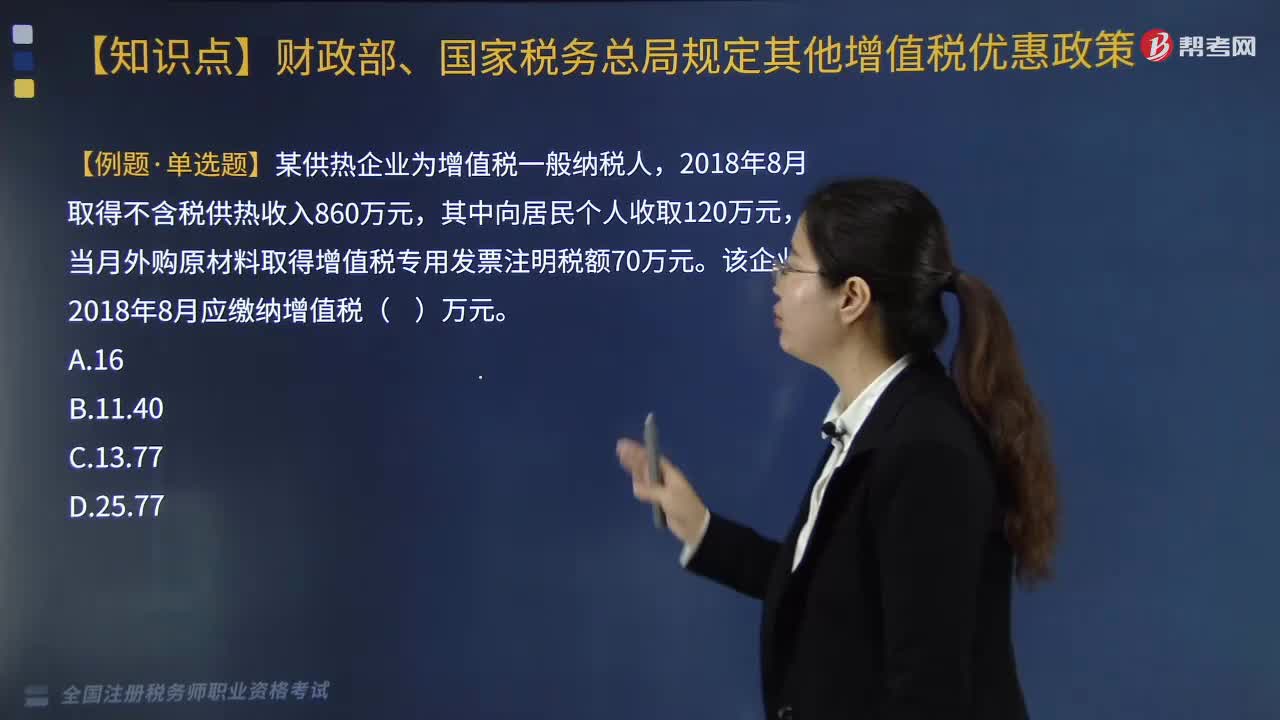

03:35供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

04:38

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

05:01

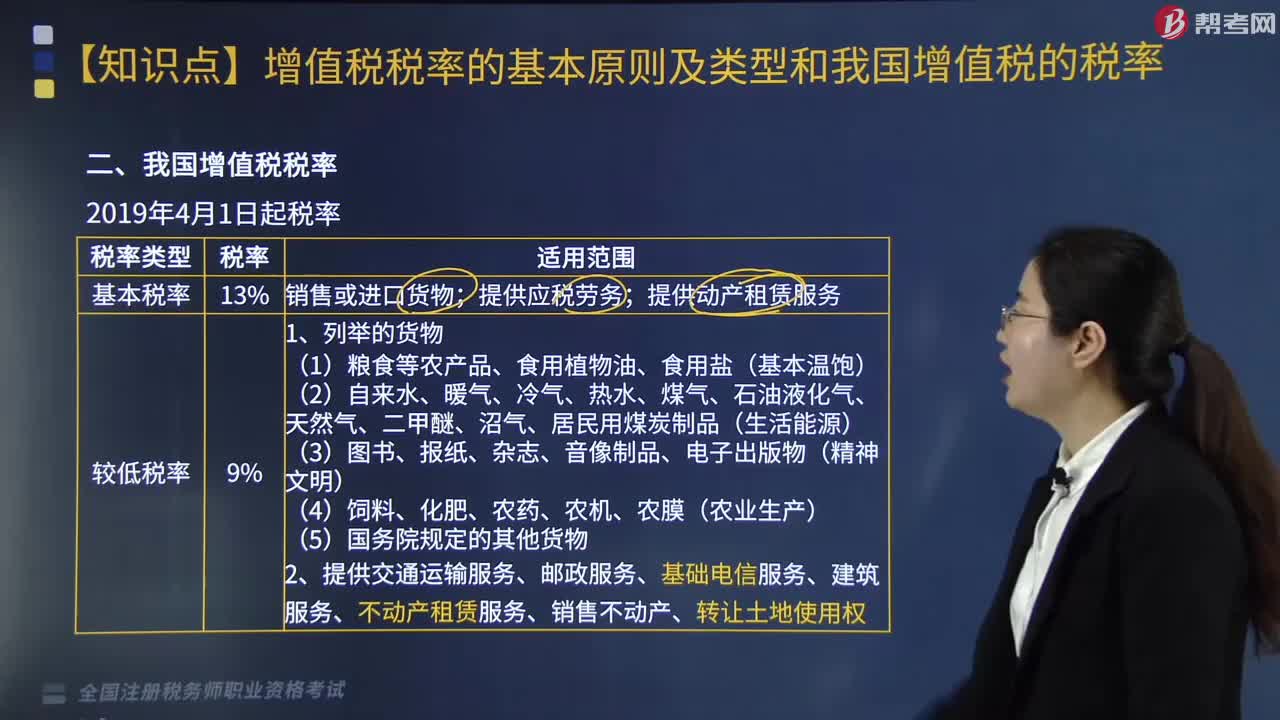

05:01我国增值税税率的税率类型有哪些?:我国增值税税率的税率类型有哪些?我国增值税税率的税率类型有基本税率、较低税率、低税率、零税率。销售或进口货物、提供应税劳务、提供动产租赁服务。2.提供交通运输服务、邮政服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权:提供现代服务(租赁除外)、增值电信服务、金融服务、生活服务、销售无形资产(转让土地使用权除外),四、零税率为0。

02:38

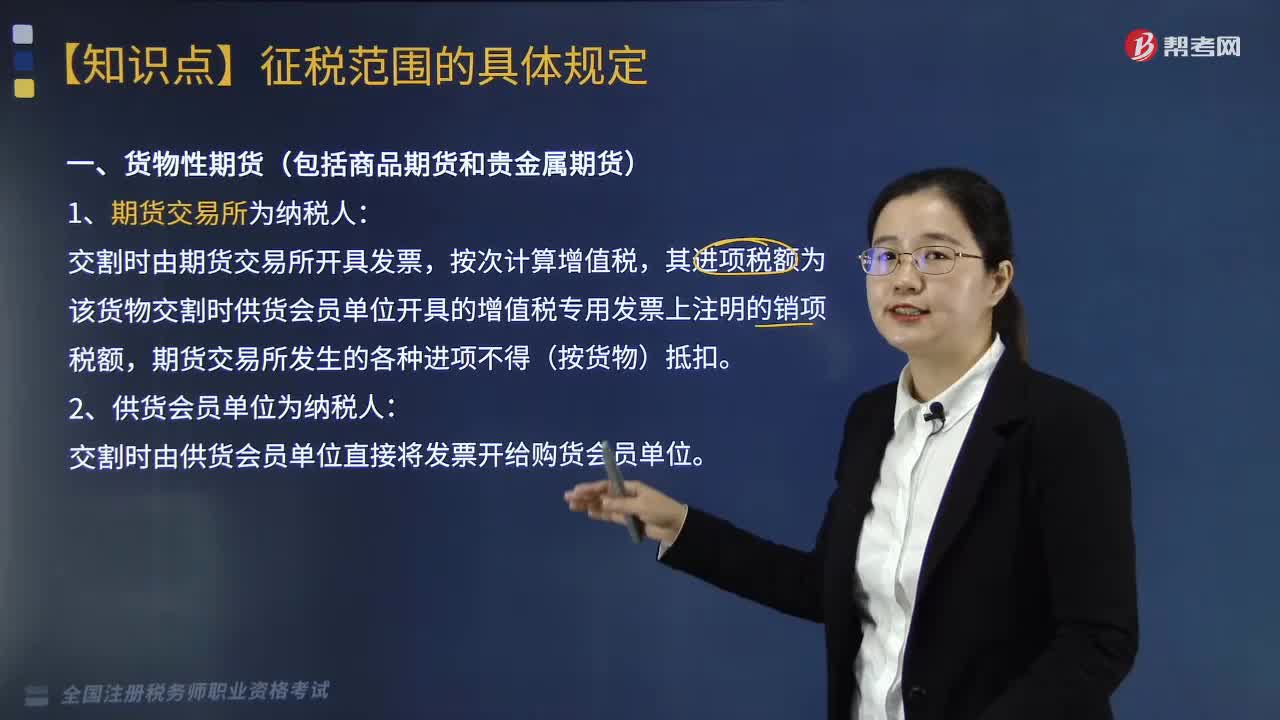

02:38货物期货交易增值税的纳税人为哪些?:货物期货交易增值税的纳税人为哪些?货物期货交易增值税的纳税人为期货交易所和供货会员单位。交割时由期货交易所开具发票,其进项税额为该货物交割时供货会员单位开具的增值税专用发票上注明的销项税额,期货交易所发生的各种进项不得(按货物)抵扣。二、供货会员单位为纳税人:交割时由供货会员单位直接将发票开给购货会员单位。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政。对经营单位购入拍卖物品再销售的。

02:19

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

06:06

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

02:23

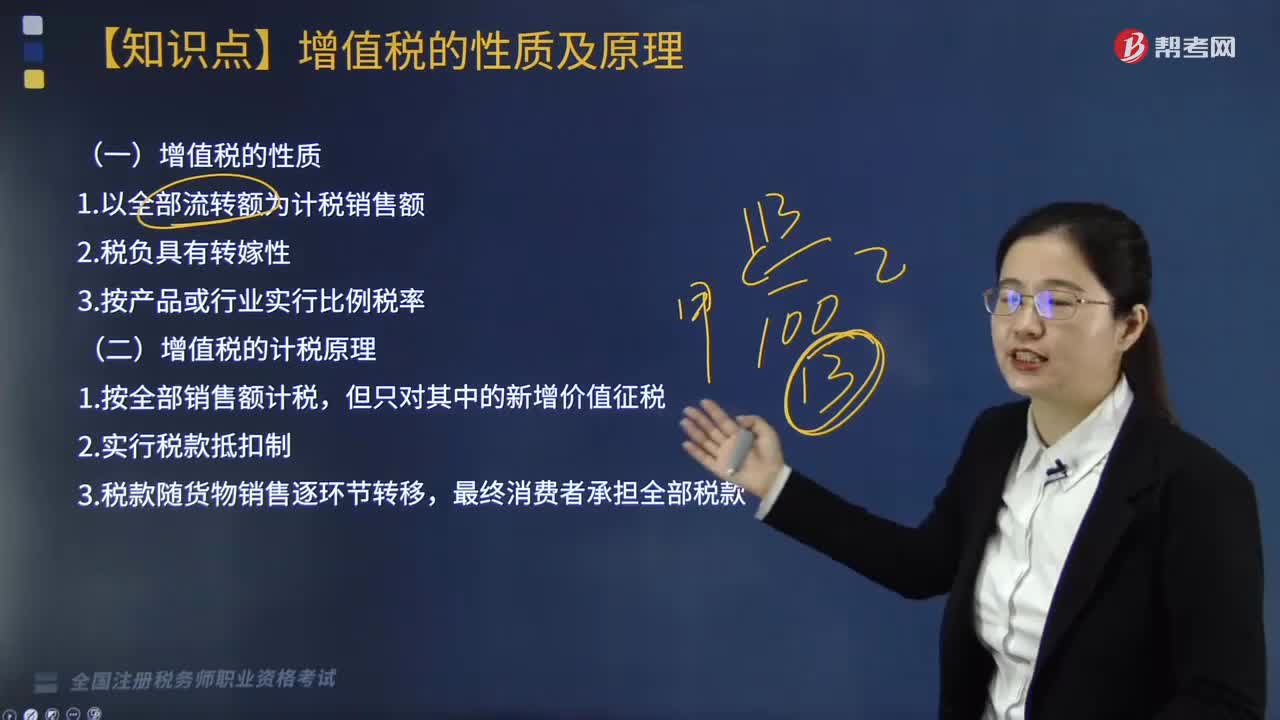

02:23带你快速掌握什么是增值税的性质及计税原理?:增值税以增值额为课税对象,同时实行税款抵扣的计税方式。这一计税方式决定了增值税是属于流转税性质的税种,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。在计税方法上都是以货物或劳务的全部销售额为计税依据,所不同的只是增值税还同时实行税款抵扣制度。增值税实行价外征税,增值税的计税原理是通过增值税的计税方法体现出来的。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日