下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:03

04:03“营改增”后一般纳税人按简易方法计税的应税服务有哪些?:后一般纳税人按简易方法计税的应税服务有“【提示】铁路客运服务不得选择简易办法:3.电影放映服务、仓储服务、装卸搬运服务、收派服务、教育辅助服务和文化体育服务,试点之日前取得的有形动产为标的物提供的经营租赁服务“6.提供物业管理服务的纳税人”

04:10

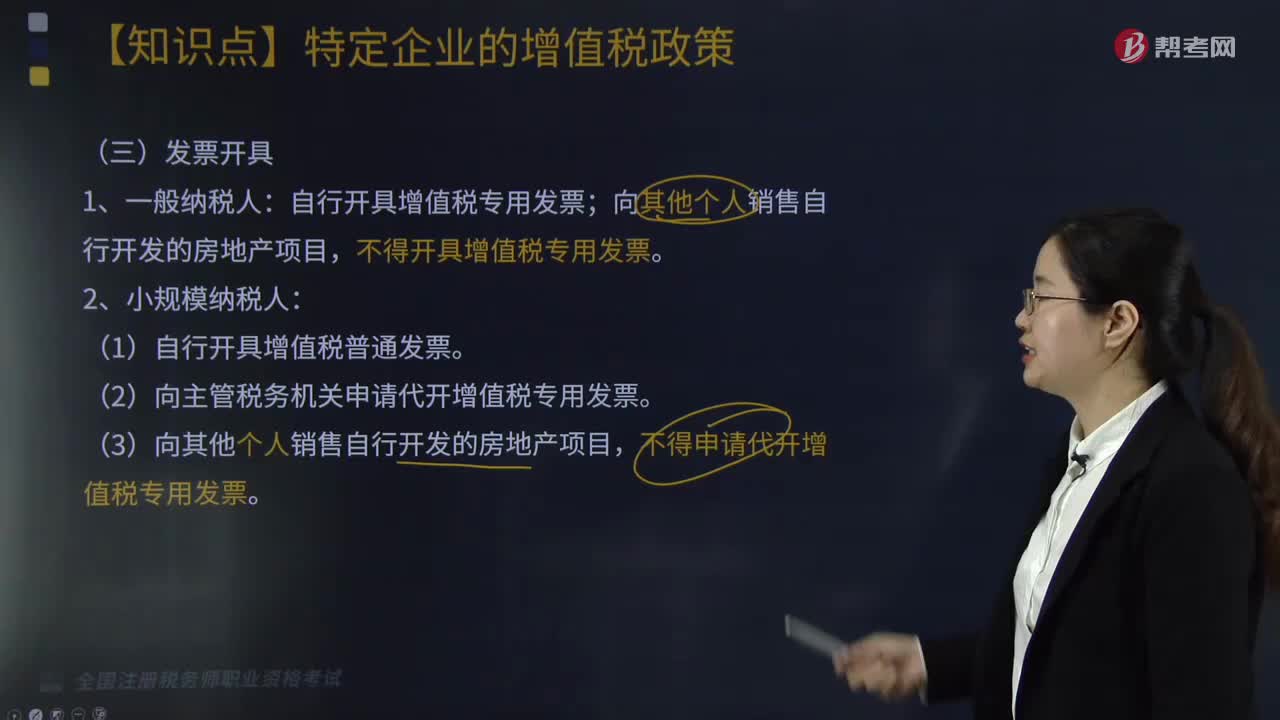

04:10主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

09:45

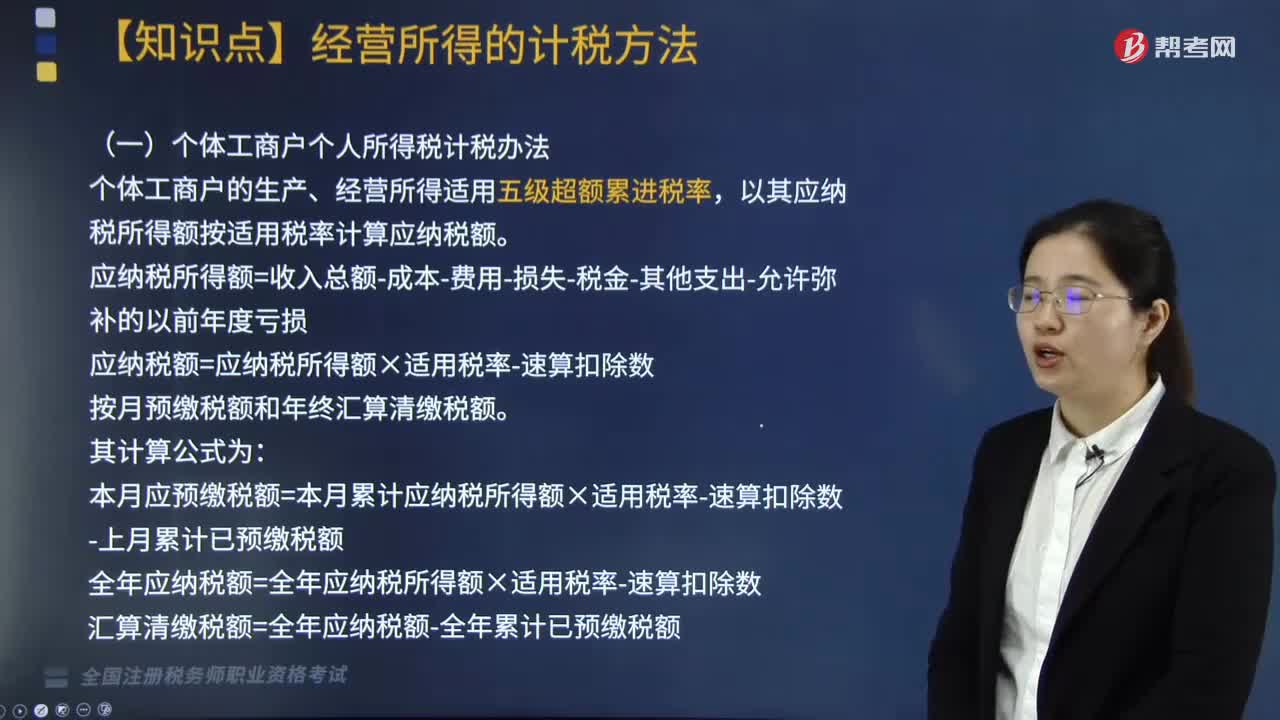

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

05:25

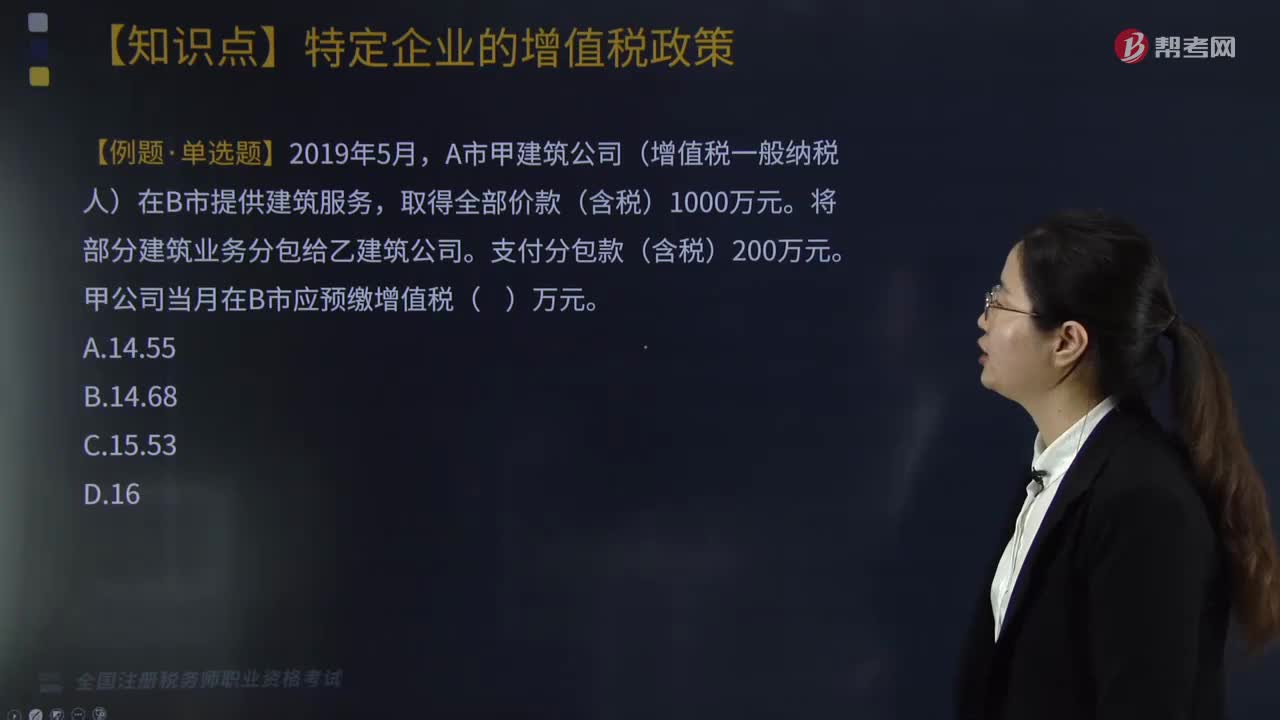

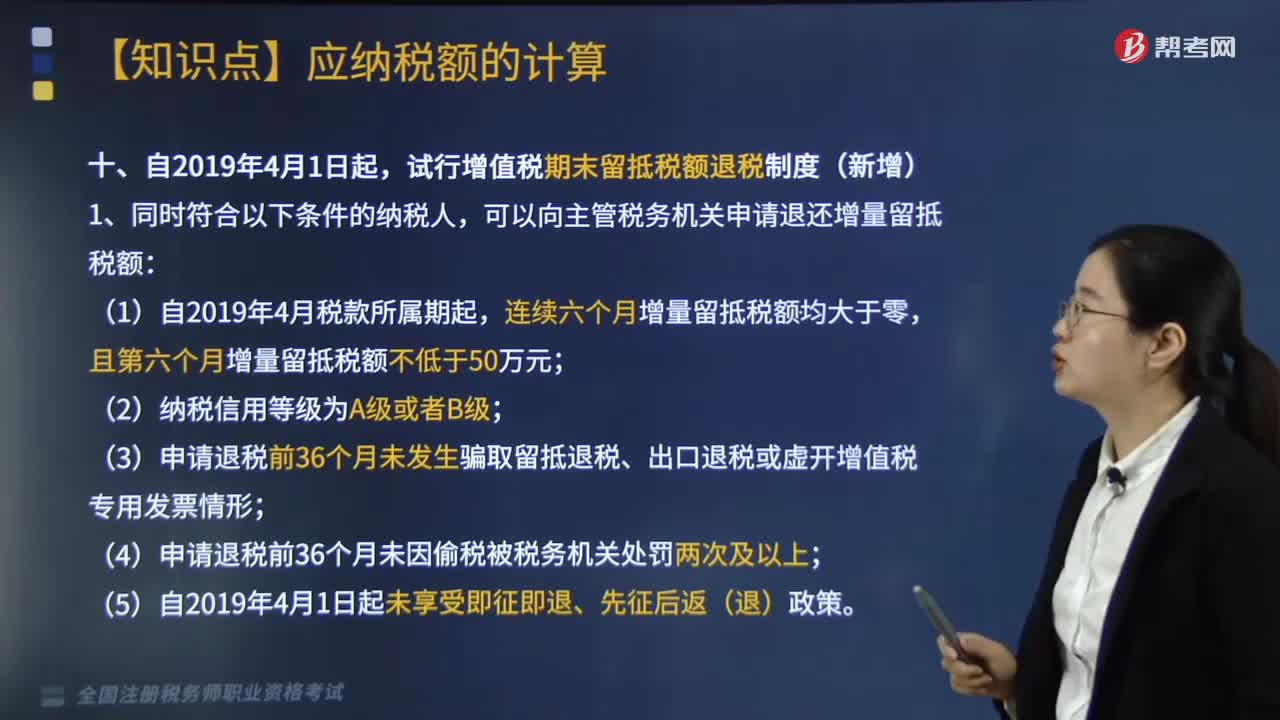

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

05:00

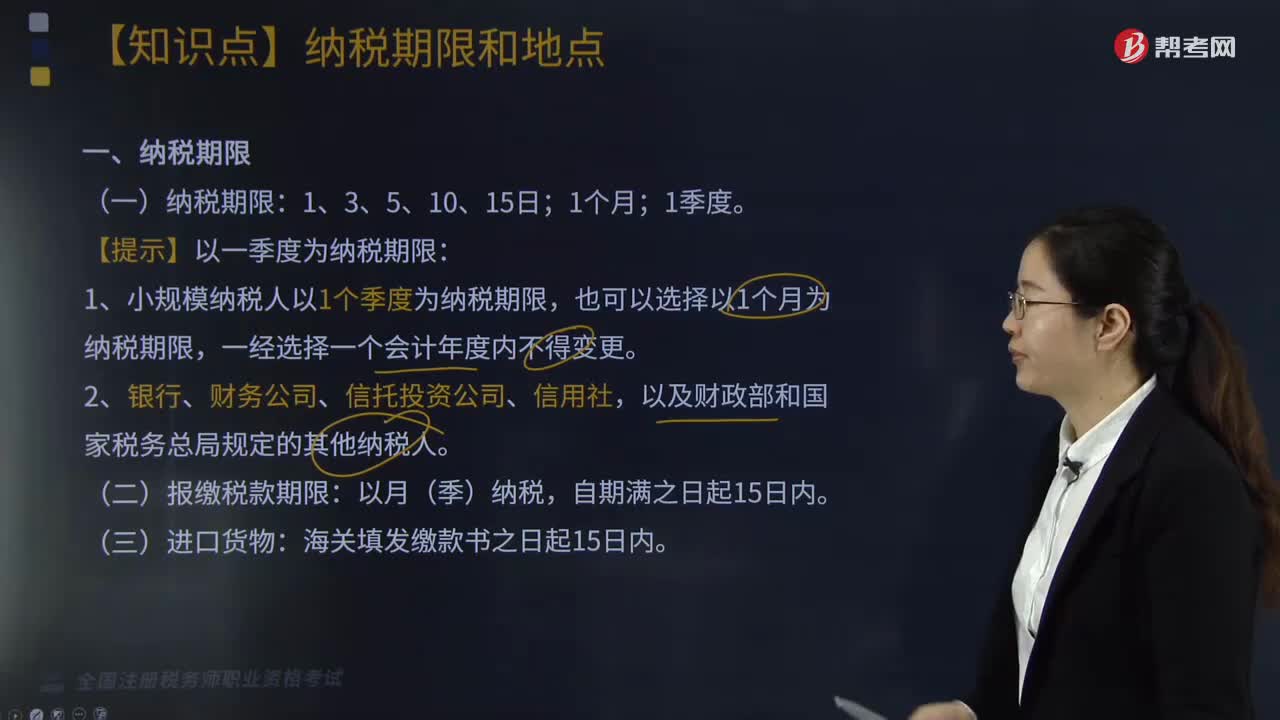

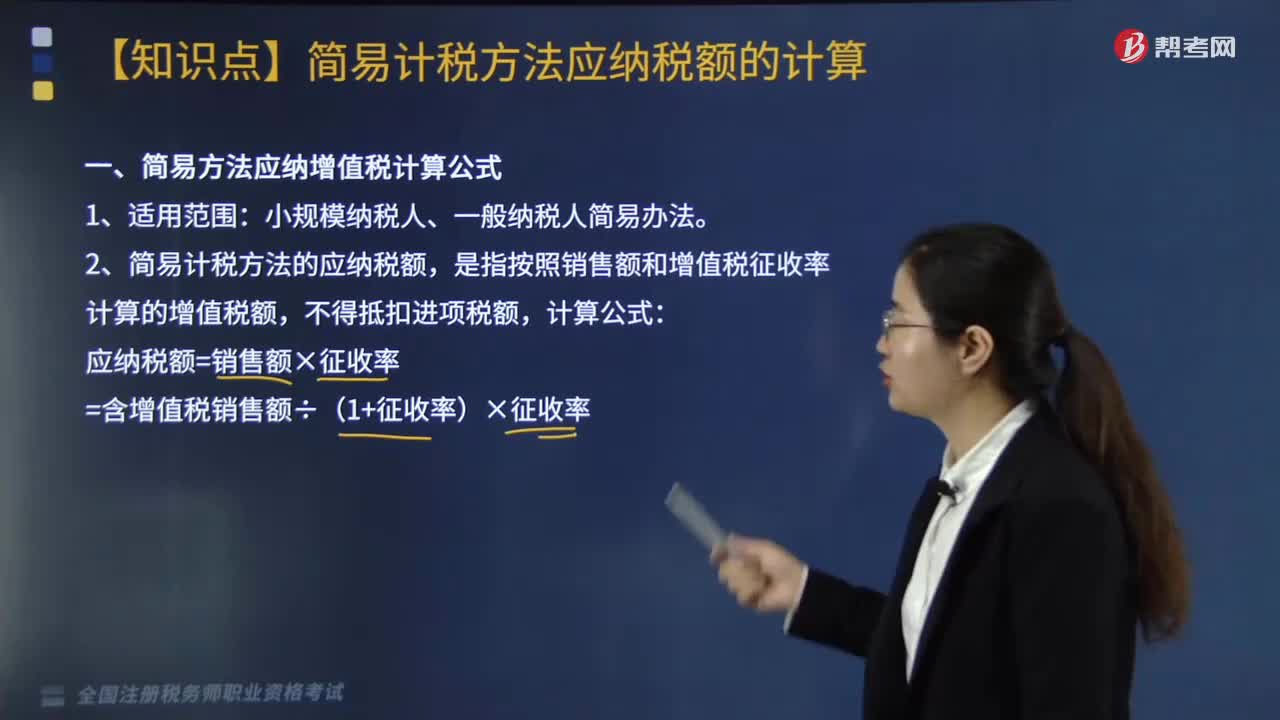

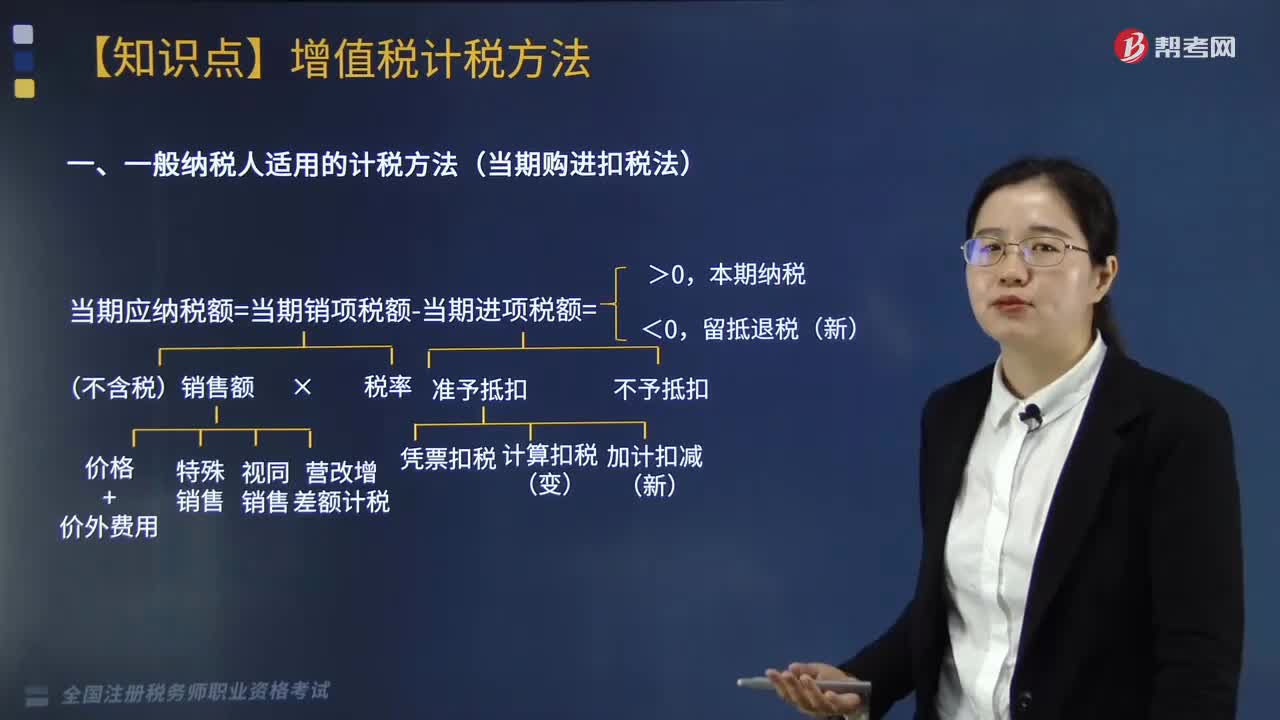

05:00简易方法应纳增值税计算公式是什么?:简易方法应纳增值税计算公式是什么?应纳税额=销售额×征收率=含增值税销售额÷(1+征收率)×征收率:二、简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额。三、简易计税方法与一般计税方法的主要计税差异,(1)一般计税方法计算价税分离时使用的是税率。简易计税方法计算价税分离时使用征收率,(2)一般计税方法用销售额计算的是销项税额。简易计税方法用销售额计算的是应纳税额;

04:36

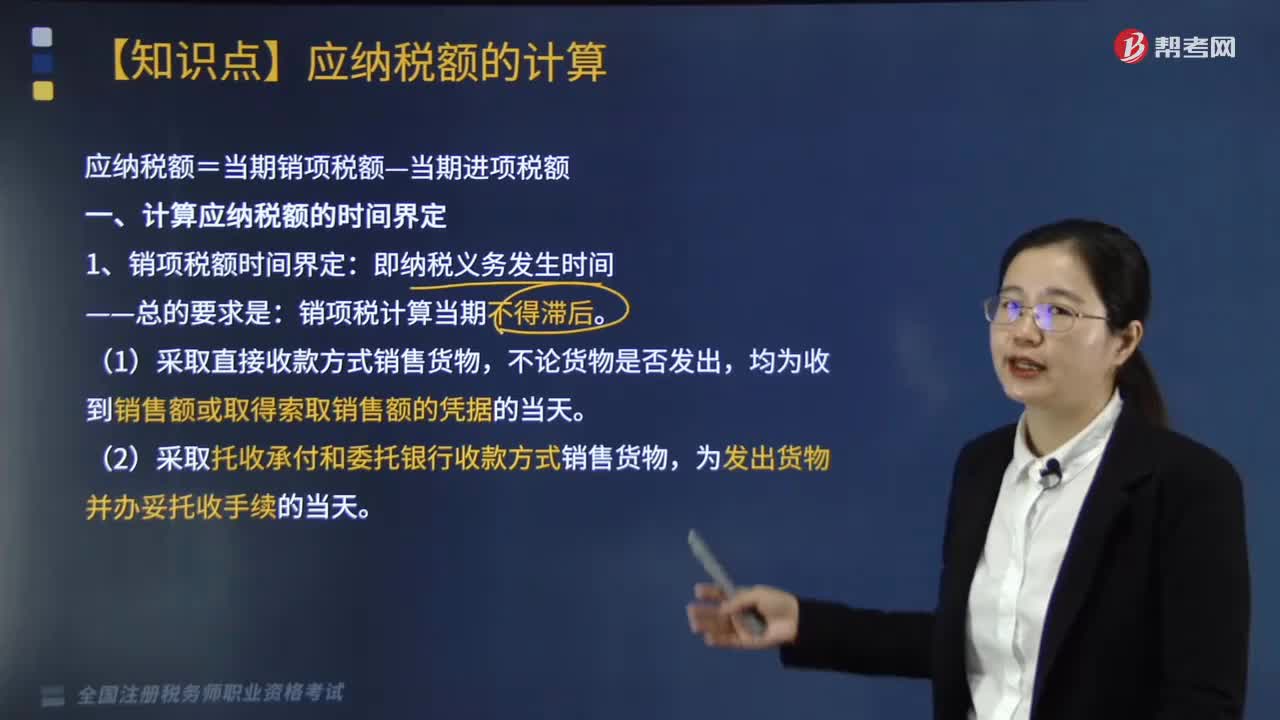

04:36应纳税额的计算公式是什么?:(1)采取直接收款方式销售货物,(2)采取托收承付和委托银行收款方式销售货物。(3)采取赊销和分期收款方式销售货物。(4)采取预收货款方式销售货物。为收到代销单位销售的代销清单或收到全部或部分货款的当天,其纳税义务发生时间为发出代销商品满180天的当天,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天“(7)纳税人发生视同销售货物行为”其纳税义务发生时间为收到预收款的当天。

02:39

02:39如何分解计算不得抵扣增值税进项税额?:如何分解计算不得抵扣增值税进项税额?不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,兼营增值税应税项目和免税项目,4月应税项目取得不含税销售额1200万元;当月购进用于应税项目的材料支付价款700万元。购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元。

07:04

07:04一般纳税人适用的计税方法是什么?:(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。试点前取得的有形动产为标的物提供的经营租赁服务。试点前签订的尚未执行完毕的有形动产租赁合同。(17)以清包工方式提供的建筑服务。(19)销售或出租2016年4月30日前取得的不动产。(20)房地产开发企业销售自行开发的房地产老项目。或以2016年4月30日前取得的不动产提供的融资租赁服务。

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

02:46

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

04:54

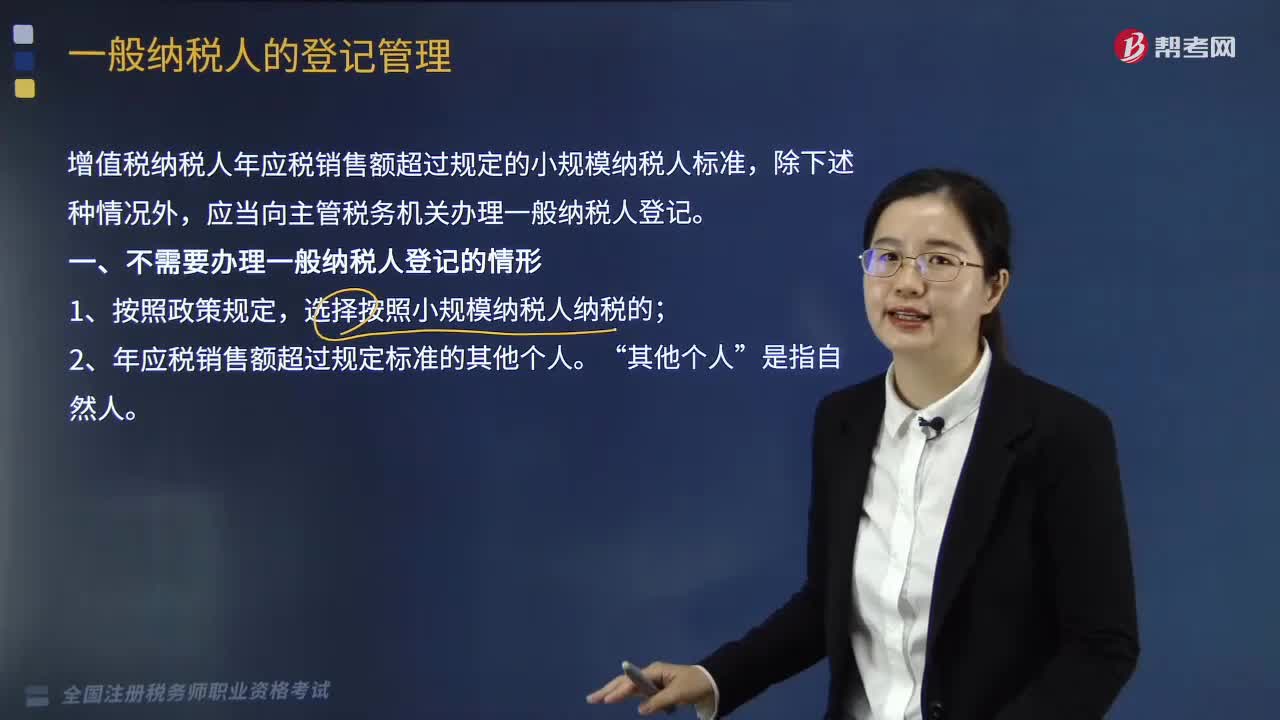

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日