下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:10

02:10印花税的缴纳方法、纳税环节和纳税地点分别包括什么?:印花税的缴纳方法、纳税环节和纳税地点分别包括什么?印花税缴纳方法分为一般纳税、简化纳税及其他相关规定,一、印花税的缴纳方法,纳税人根据规定自行计算应纳税额,自行在应税凭证上一次贴足印花。【注意】购买印花税票不等于履行了纳税义务。(一份凭证应纳税额超过500元)。2. 按期汇总缴纳印花税方法,3. 代扣(代收)税款汇总缴纳的方法,(三)纳税贴花的其他具体规定。

05:21

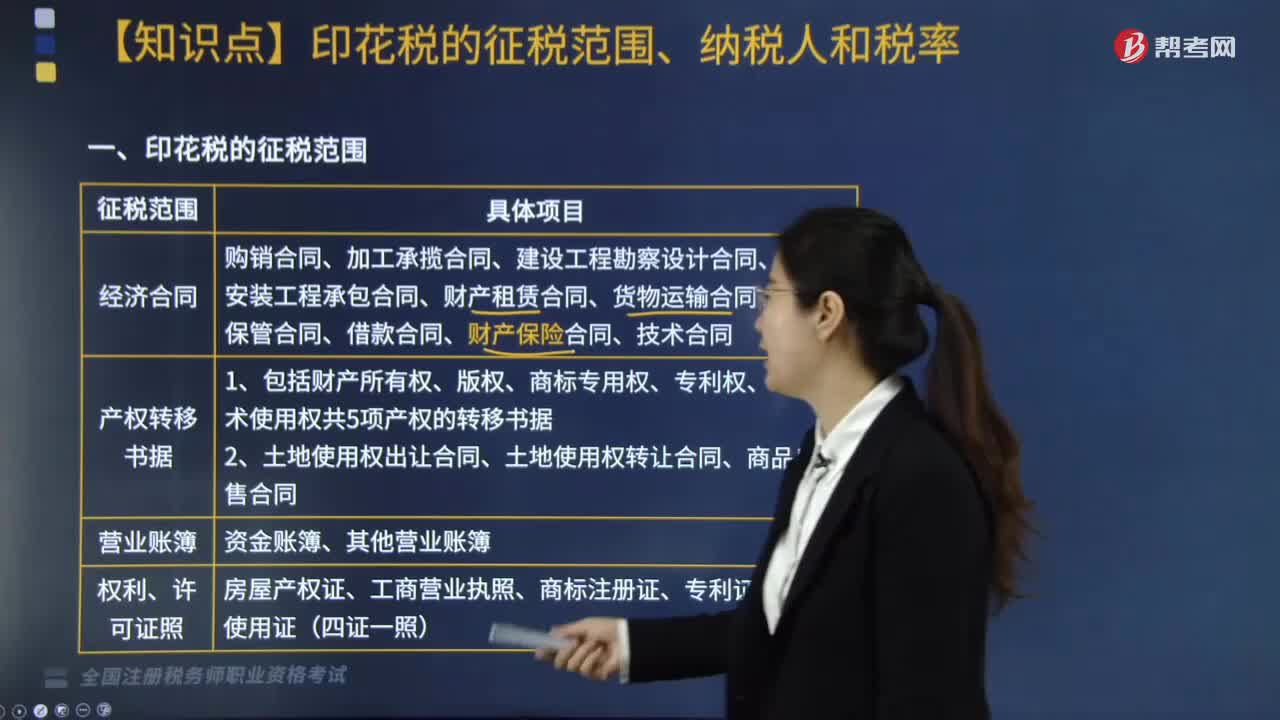

05:21印花税征税范围中经济合同是指什么?:经济合同包括购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同。(1)包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。(2)以电子形式签订的各类应税凭证也需征税,(4)电网与用户之间签订的供用电合同不征收印花税:包括企业、个人出租门店、柜台所签订的合同。

01:31

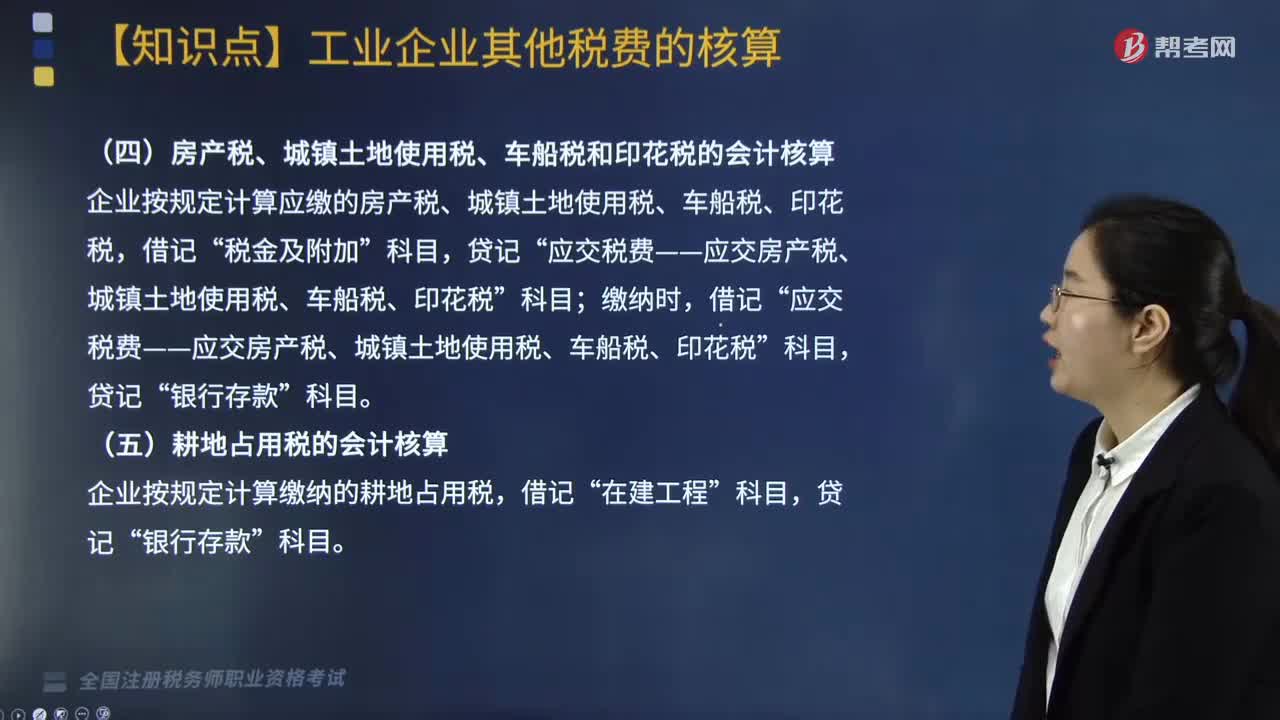

01:31城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

03:54

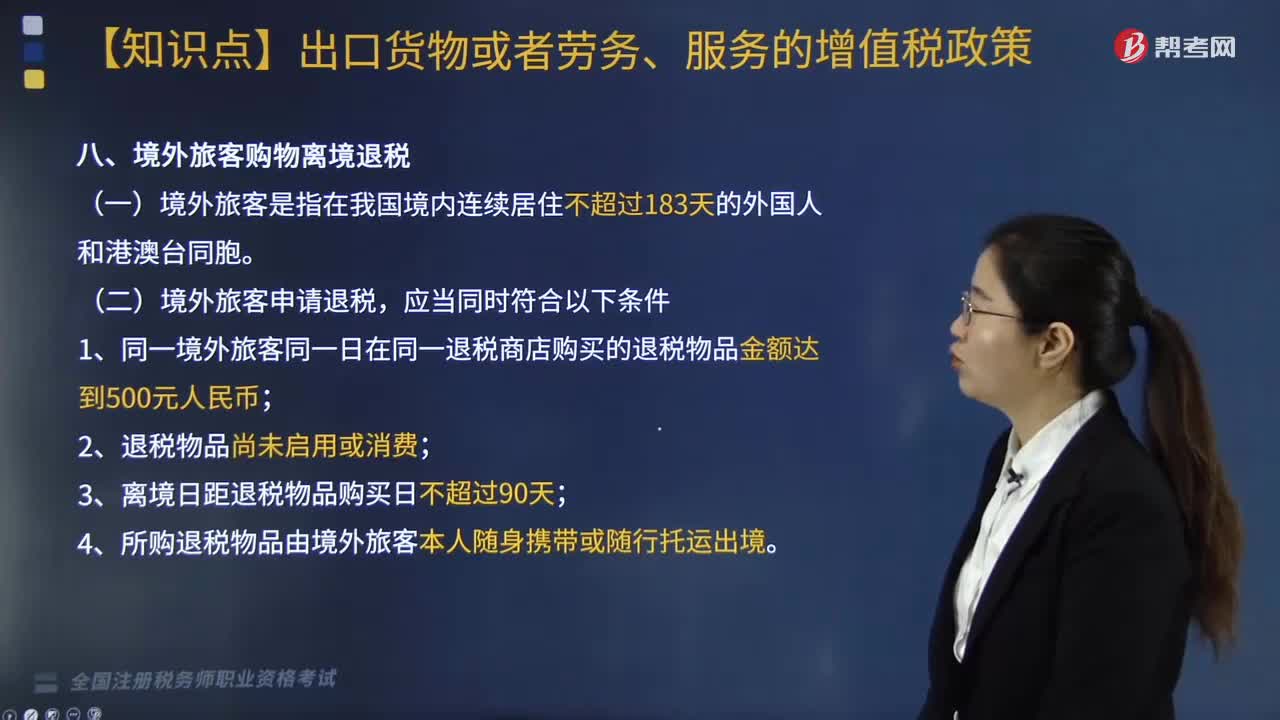

03:54适用增值税征税政策的出口货物劳务包括哪些?:适用增值税征税政策的出口货物劳务包括:销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率,1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币,(三)退税物品的退税率(2019年调整);适用9%税率的境外旅客购物离境退税物品,以退税物品增值税普通发票的开具日期为准:应退增值税额=退税物品销售发票含增值税金额×退税率。

04:24

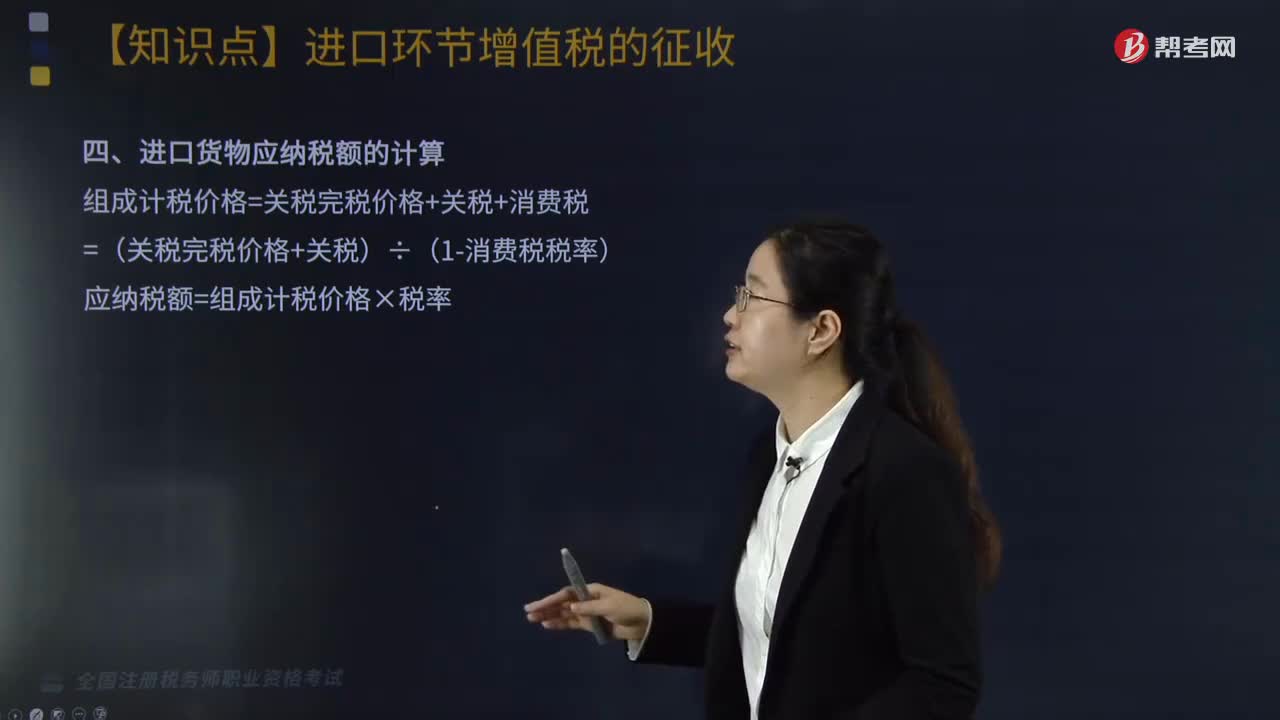

04:24进口货物征税范围是什么?:进口货物的收货人或办理报关手续的单位和个人为进口货物的纳税人:三、进口货物应纳税额的计算,四、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税(2019年新增),1.纳税人为购买跨境电子商务零售进口商品的个人;完税价格为实际交易价格(包括货物零售价格、运费和保险费)。在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额。

06:04

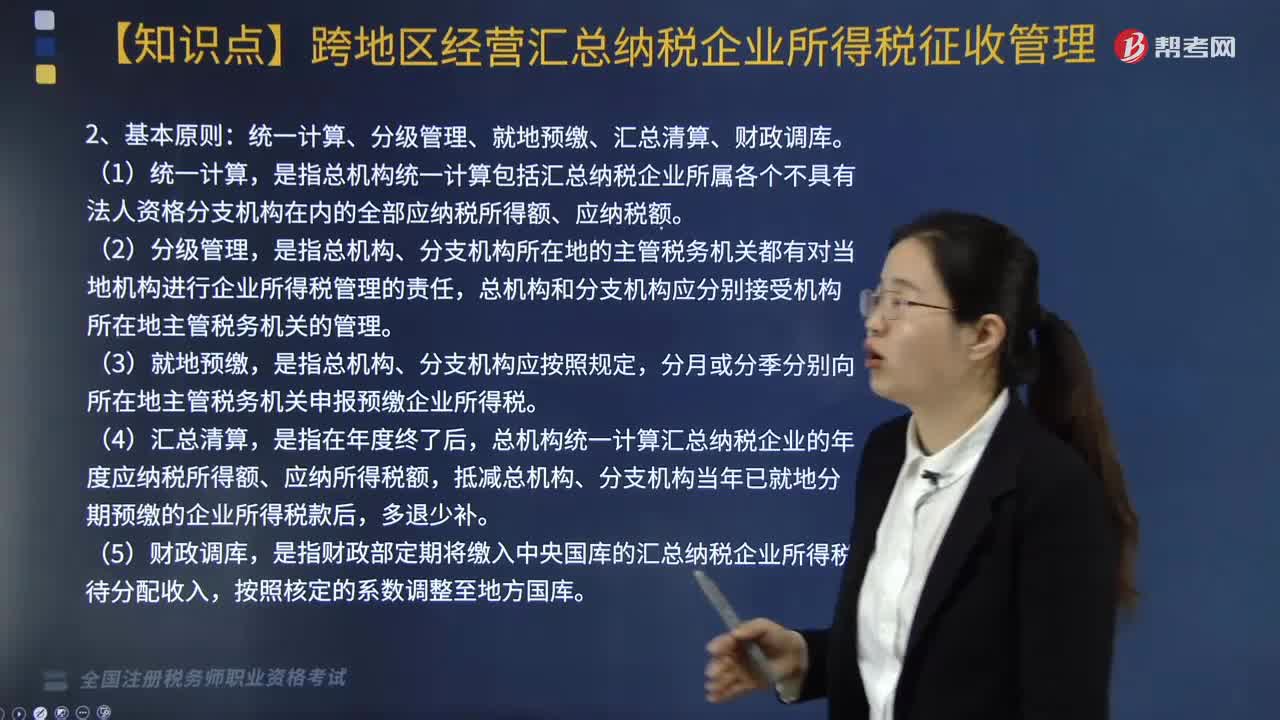

06:04跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

02:19

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

05:41

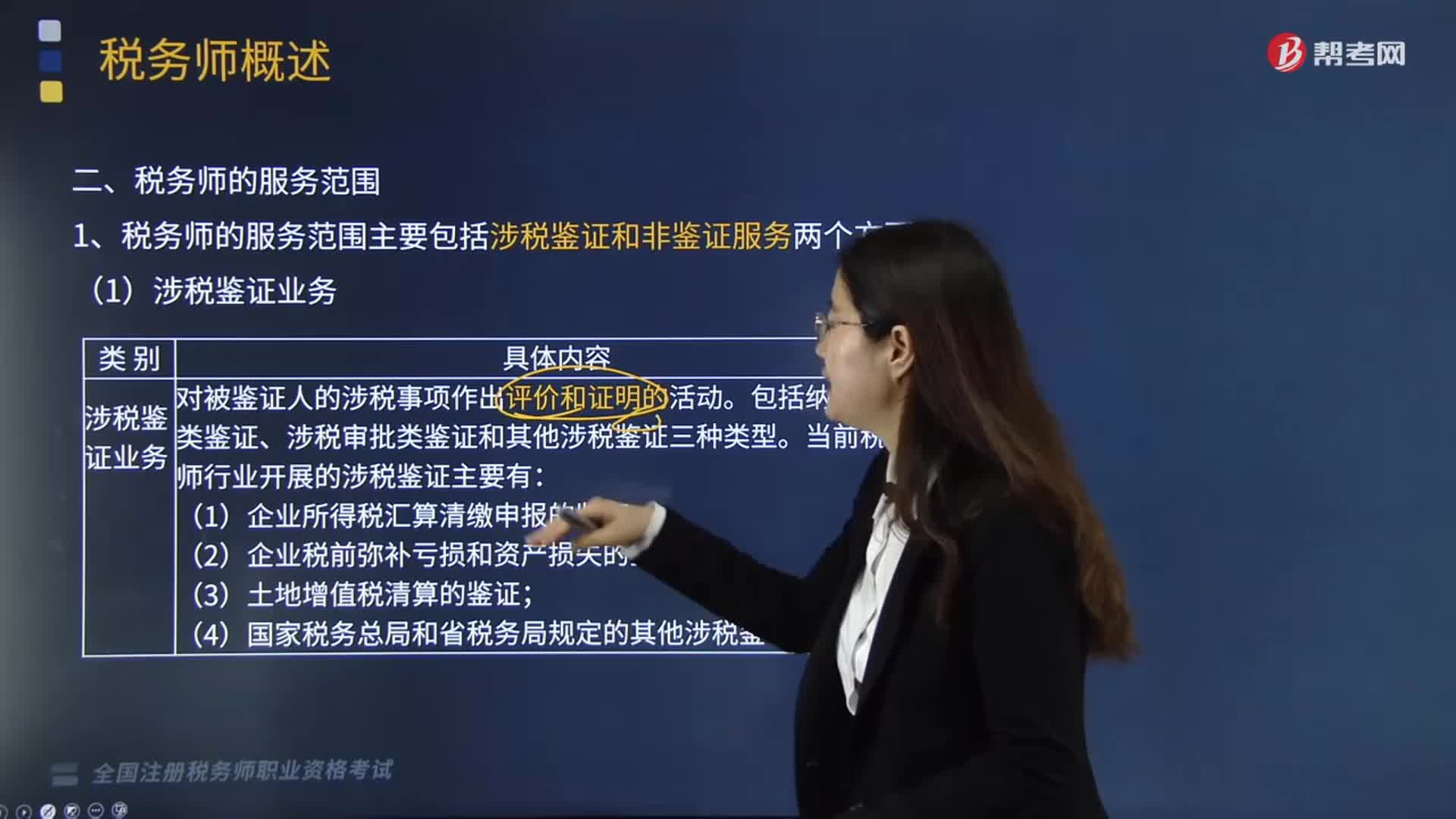

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日