下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:51

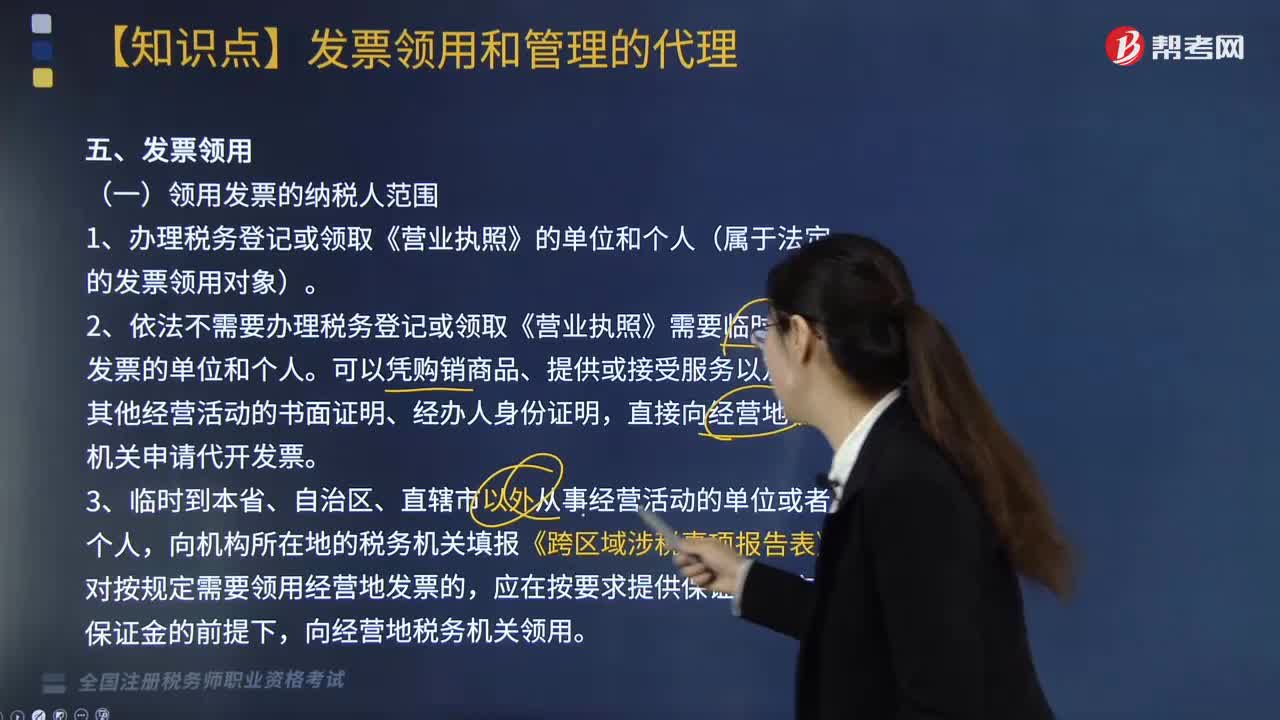

09:51发票领用的纳税人范围和领用相关注意事项都有哪些?:领用发票的纳税人范围应该是指办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象),在发票领用时应当注意其发票领购簿的申领、发票领用资格的办理、增值税专用发票最高开票限额的审批等。1.办理税务登记或领取《营业执照》的单位和个人(属于法定的发票领用对象)。直接向经营地税务机关申请代开发票,向主管税务机关办理发票领购手续。

03:17

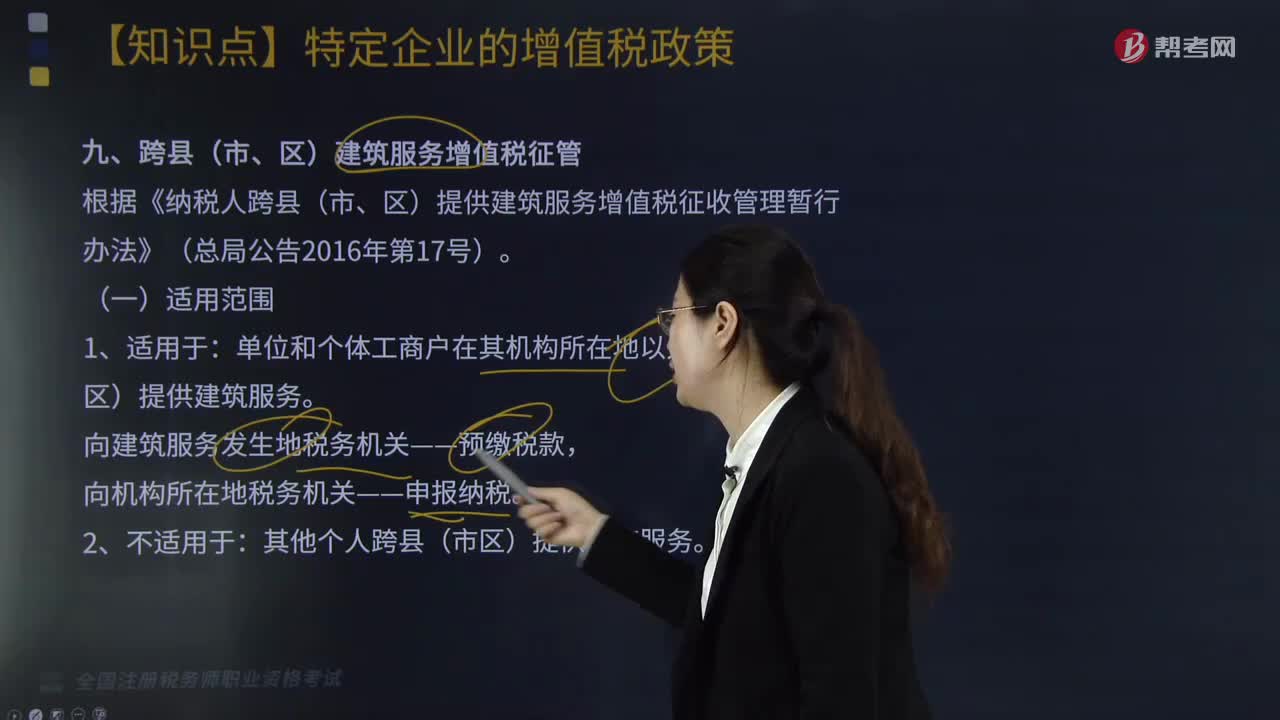

03:17跨县(市、区)建筑服务增值税征管的适用范围是什么?:跨县(市、区)建筑服务增值税征管的适用范围是:向建筑服务发生地税务机关——预缴税款,一、预缴税款——向建筑服务发生地税务机关预缴税款:一般纳税人选择一般计税方法,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款:一般纳税人选择简易计税方法,小规模纳税人选择简易计税方法,应纳税款=销售额÷(1+3%)×3%-已预缴税款。【提示1】计税差额=全部价款和价外收入-支付的分包款

04:24

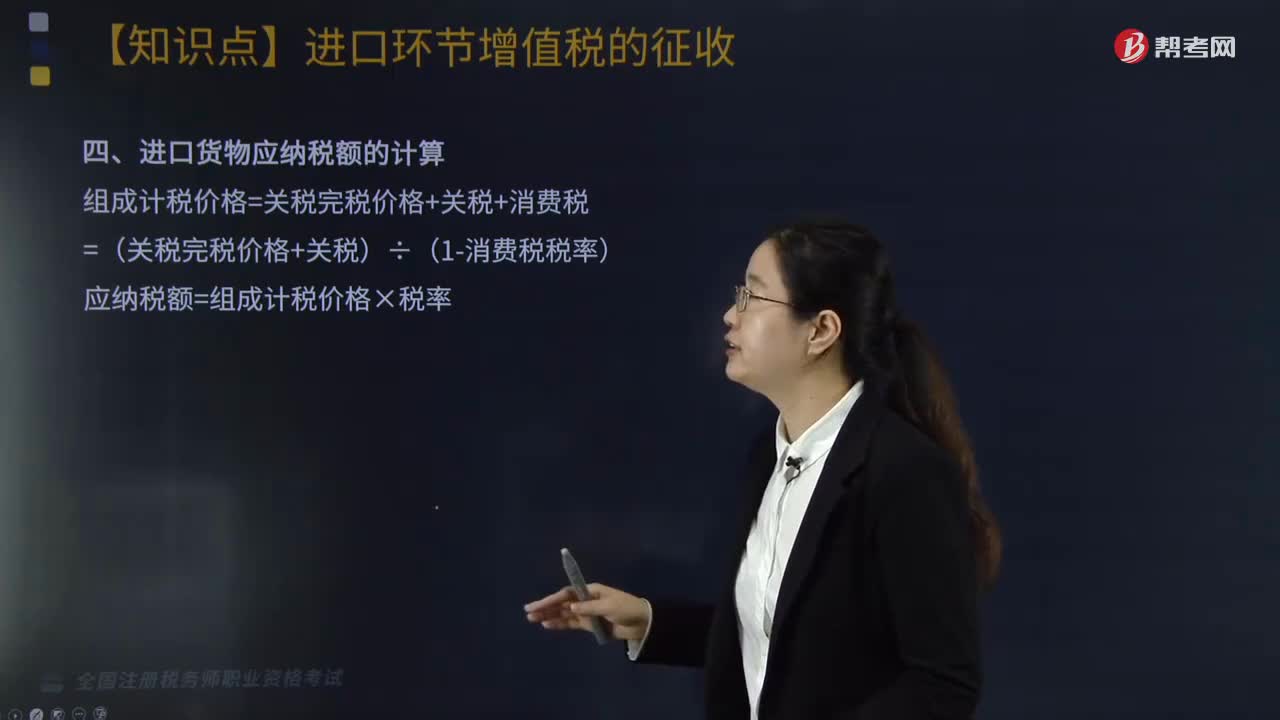

04:24进口货物征税范围是什么?:进口货物的收货人或办理报关手续的单位和个人为进口货物的纳税人:三、进口货物应纳税额的计算,四、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税(2019年新增),1.纳税人为购买跨境电子商务零售进口商品的个人;完税价格为实际交易价格(包括货物零售价格、运费和保险费)。在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额。

03:23

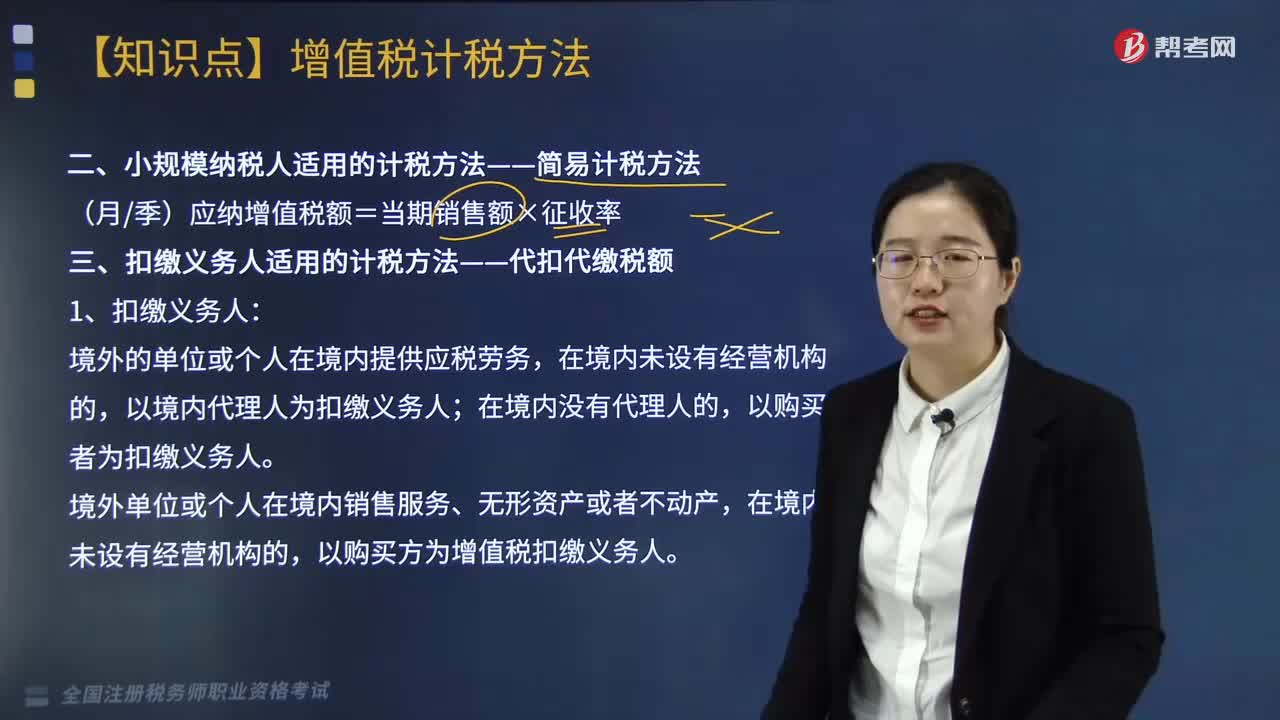

03:23小规模纳税人适用的简易计税方法是什么?:一、扣缴义务人适用的计税方法——代扣代缴税额,境外的单位或个人在境内提供应税劳务;以境内代理人为扣缴义务人。以购买者为扣缴义务人,境外单位或个人在境内销售服务、无形资产或者不动产。以购买方为增值税扣缴义务人,2.扣缴增值税计算。应扣缴税额=接受方支付的价款÷(1+税率)×税率,(1)科技公司应代扣代缴增值税=300÷(1+6%)×6%=16.98(万元)

06:10

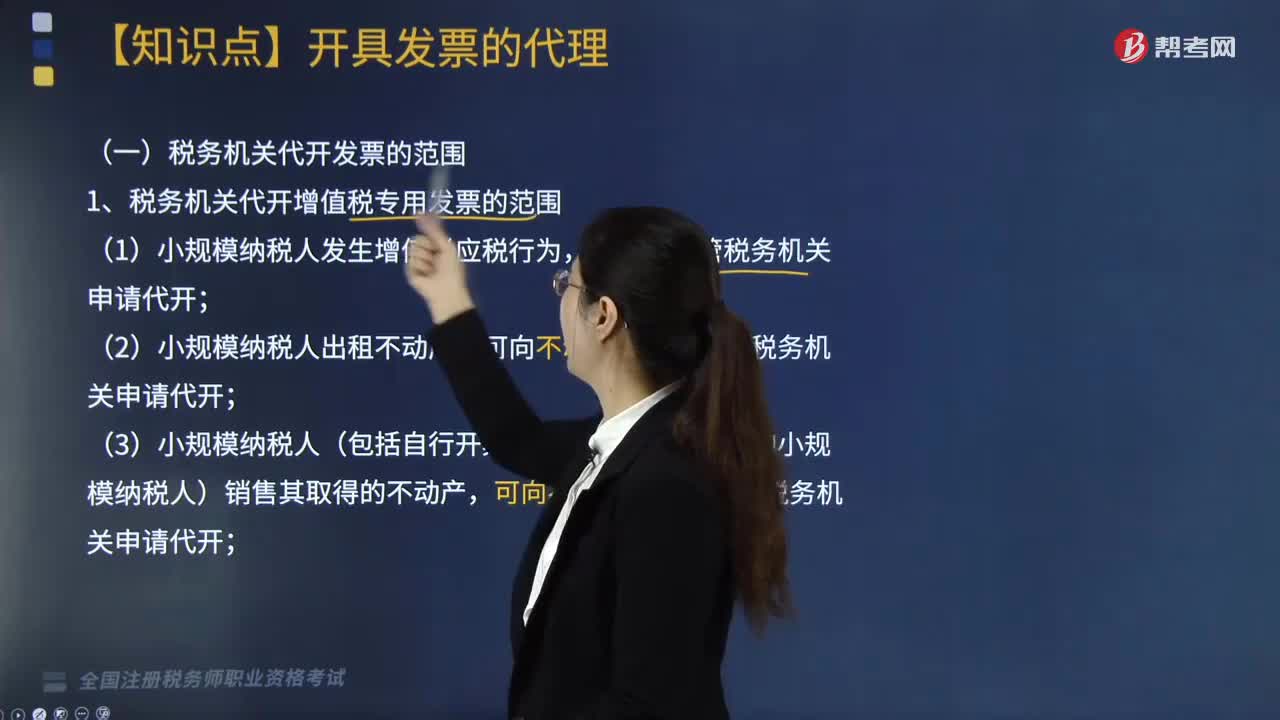

06:10税务机关代开发票的范围和规范分别是什么?:税务机关代开发票的范围和规范分别是什么?直接向经营地税务机关申请代开发票。(3)小规模纳税人(包括自行开具增值税专用发票试点的小规模纳税人)销售其取得的不动产,【提示】大多数增值税发票代开是向纳税人机构所在地的主管税务机关申请。(1)被税务机关依法收缴发票或者停止发售发票的纳税人;对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具增值税普通发票的。(二)税务机关代开发票的规范。

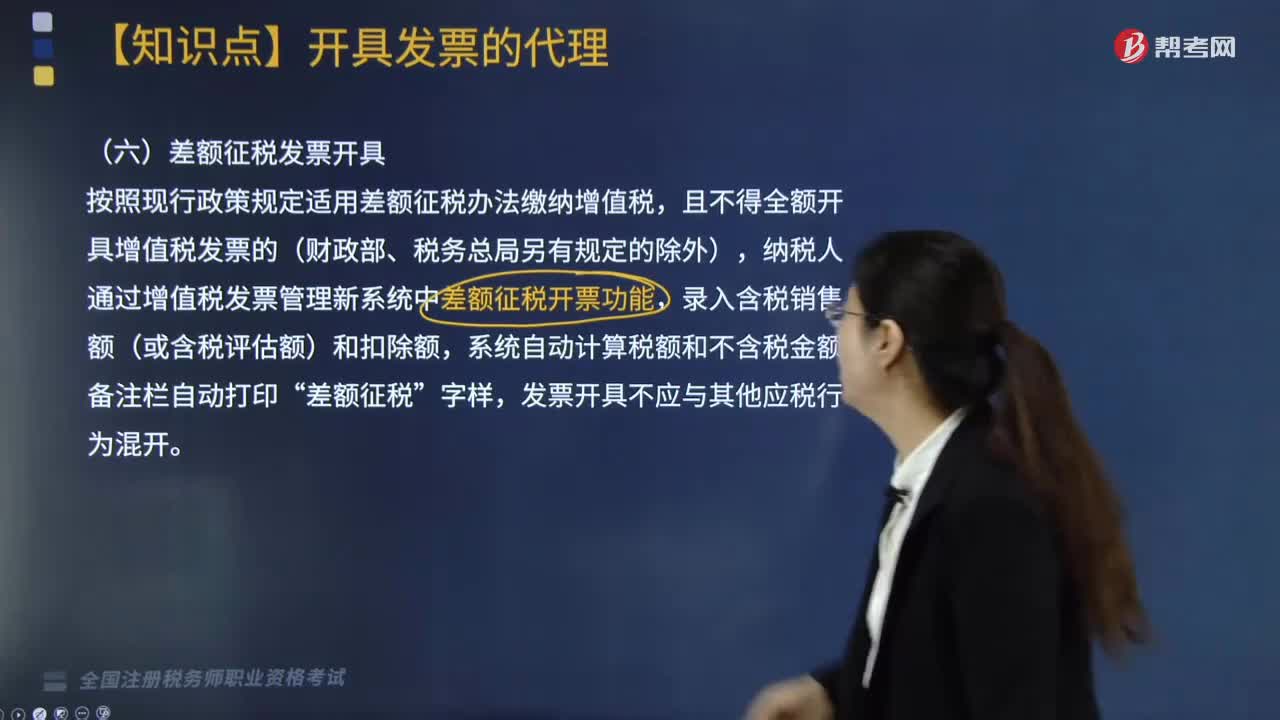

00:47

00:47全面营改增后,对使用差额征税纳税人开具发票有何要求?:对使用差额征税纳税人开具发票有何要求?使用差额征税纳税人开具发票的要求是根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定。按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人通过增值税发票管理新系统中差额征税开票功能,系统自动计算税额和不含税金额。

01:56

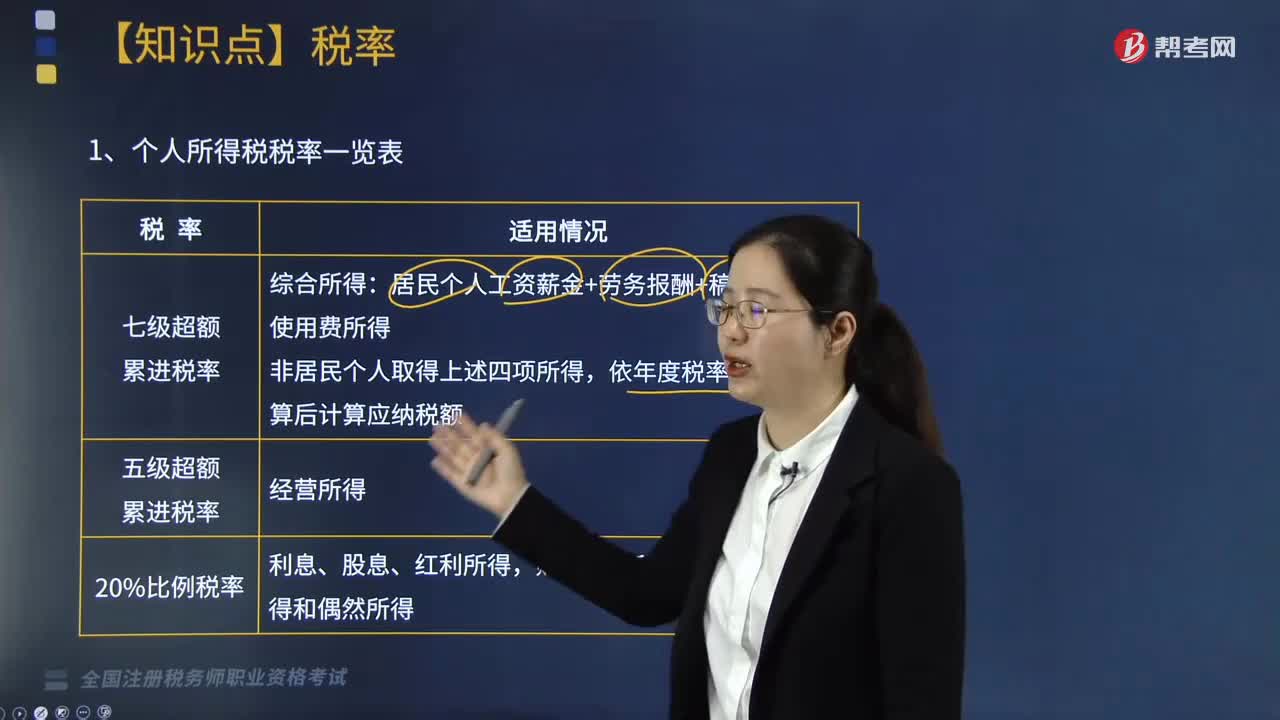

01:56什么是个人所得税税率表?适用税率又有哪些?:什么是个人所得税税率表?个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。居民个人工资薪金+劳务报酬+稿酬+特许权使用费所得;依年度税率表按月换算后计算应纳税额。五级超额累进税率适用情况:适用5%~35%的五级超额累进税率征收个人所得税的有( )。B. 合伙企业个人投资者的生产经营所得。

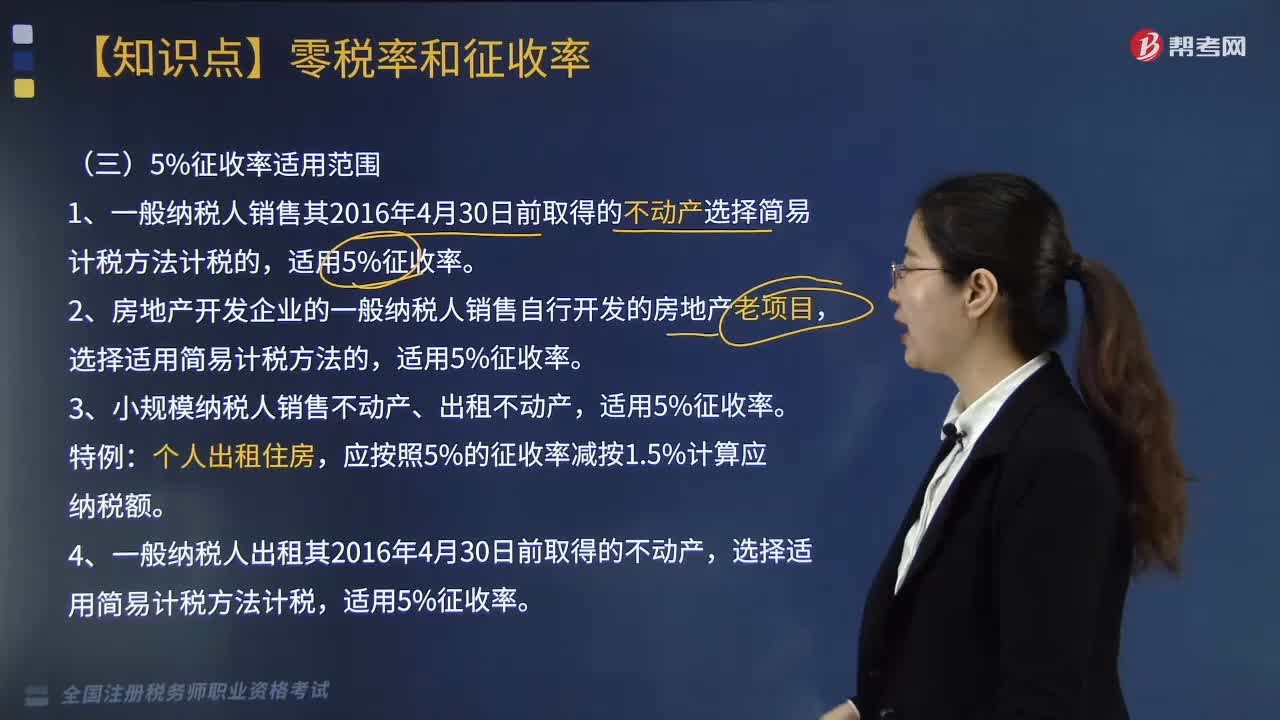

03:08

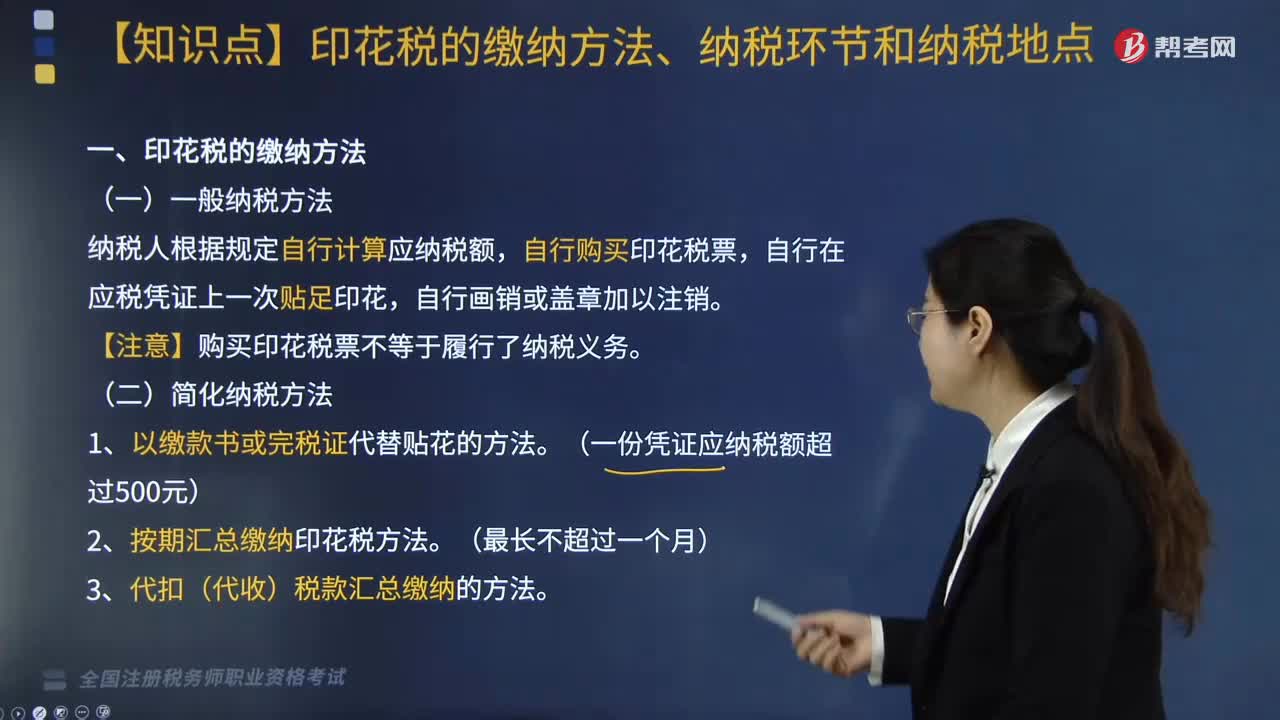

03:08增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

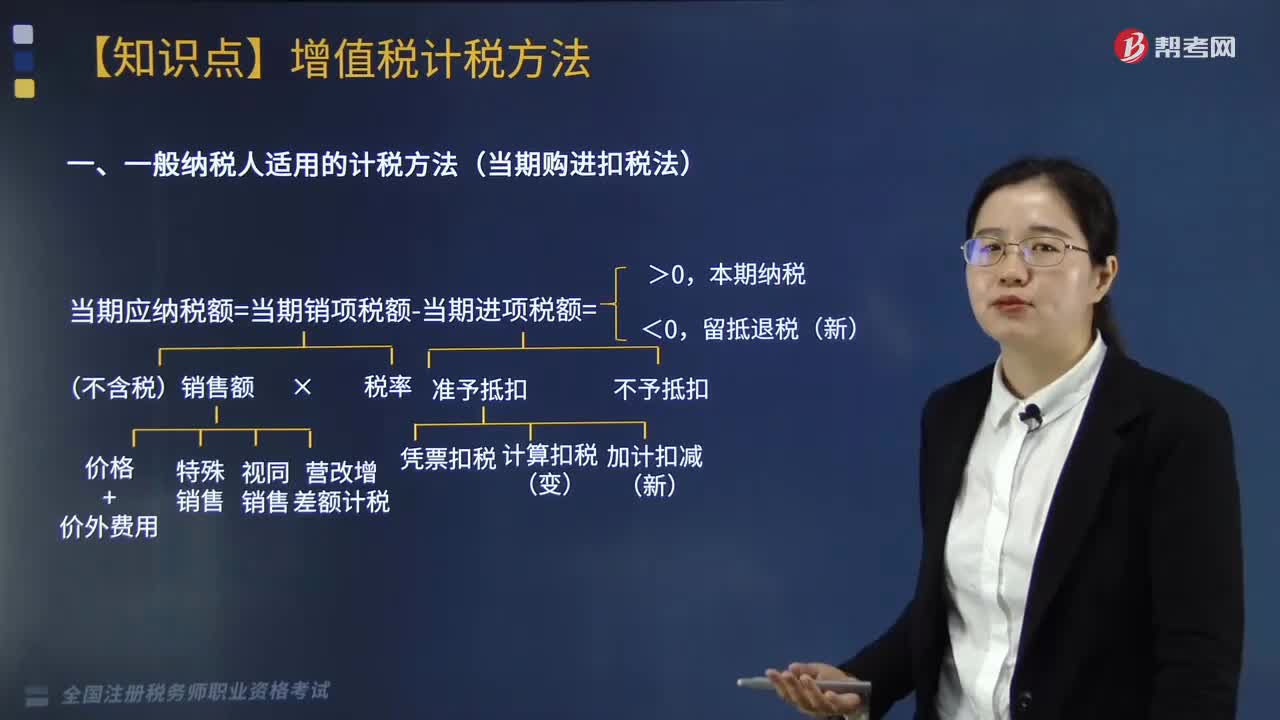

07:04

07:04一般纳税人适用的计税方法是什么?:(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。试点前取得的有形动产为标的物提供的经营租赁服务。试点前签订的尚未执行完毕的有形动产租赁合同。(17)以清包工方式提供的建筑服务。(19)销售或出租2016年4月30日前取得的不动产。(20)房地产开发企业销售自行开发的房地产老项目。或以2016年4月30日前取得的不动产提供的融资租赁服务。

02:19

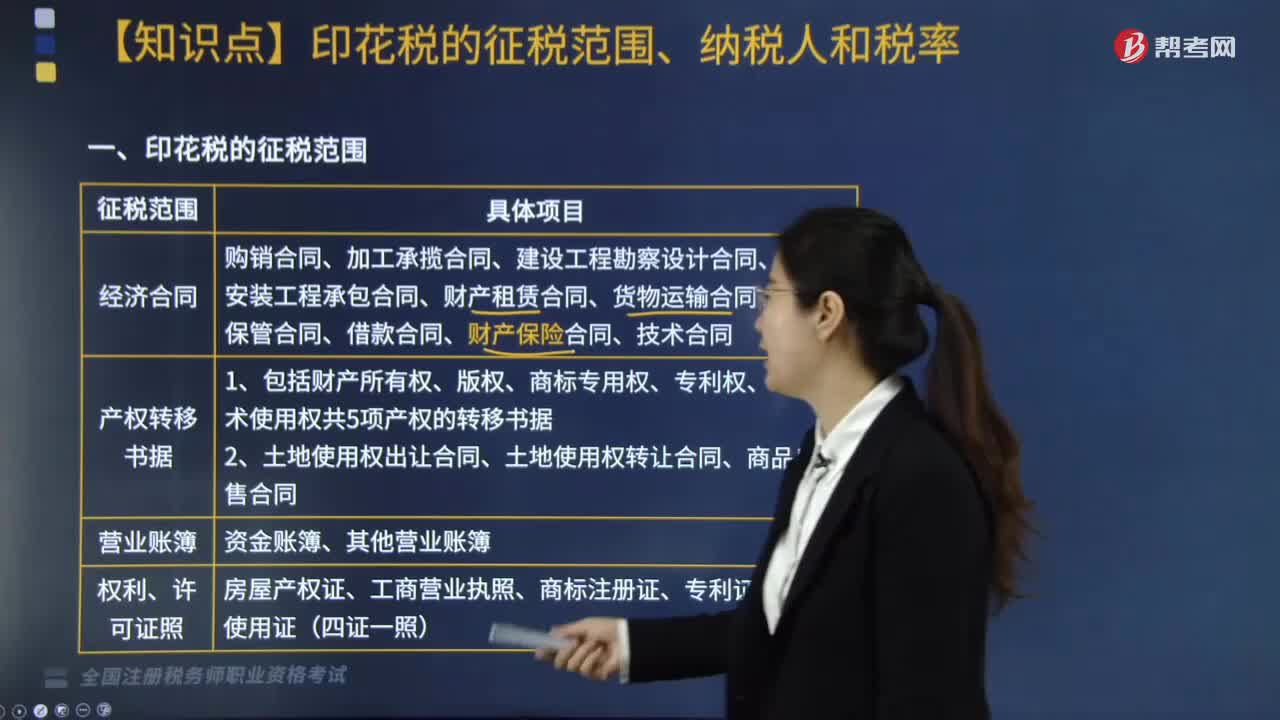

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

03:12

03:12由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

02:46

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日