下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:29

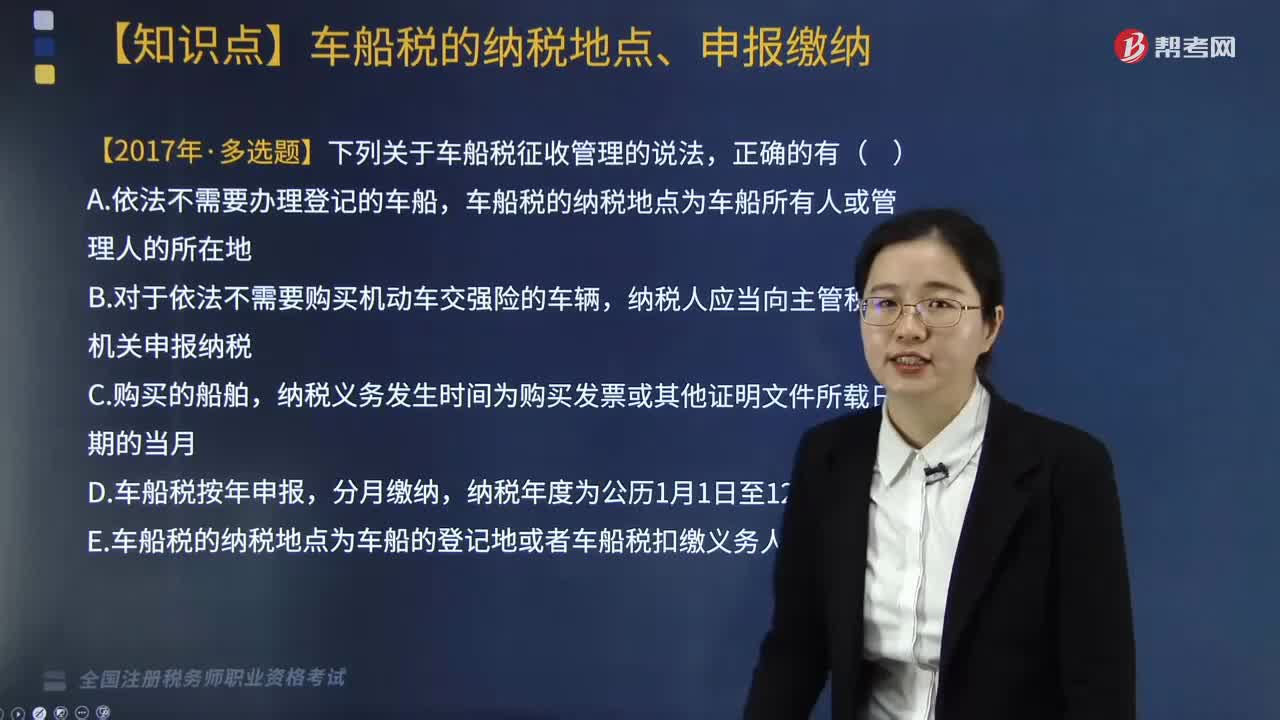

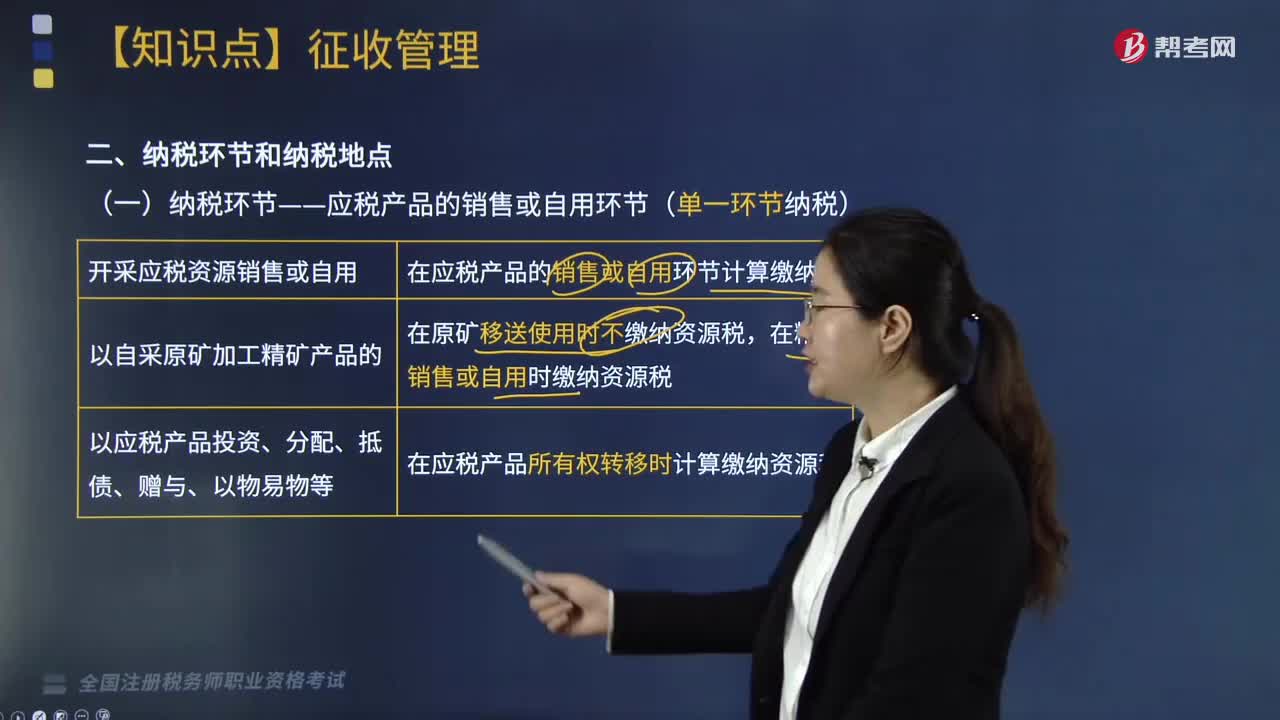

03:29资源税的纳税地点有哪些?:【提示】资源税代扣代缴的适用范围应限定在除原油、天然气、煤炭以外的,税源小、零散、不定期开采等难以在采矿地申报缴纳资源税的矿产品。对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,由调入区域所在地的税务机关征收水资源税。试点省份主管税务机关应当按照规定比例分配的水力发电量和税额,【2018年·多选题】关于资源税纳税地点,应在销售地缴纳资源税,应向开采地缴纳资源税。

03:19

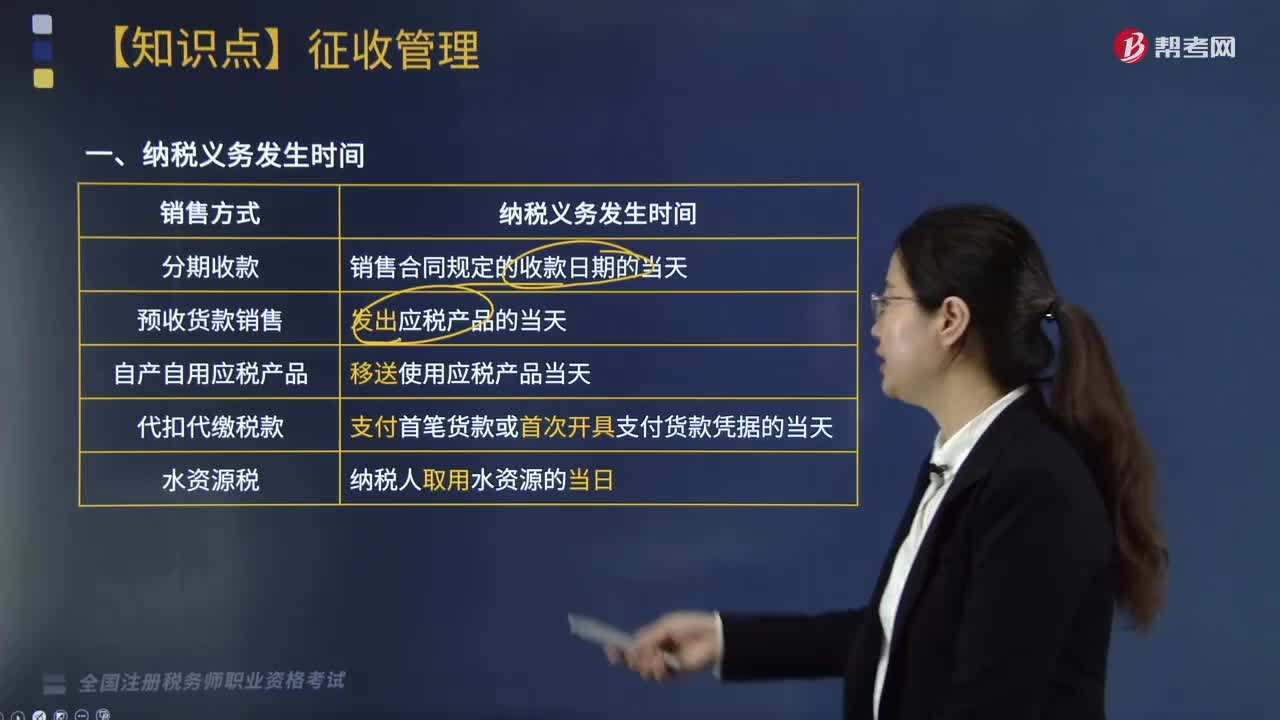

03:19纳税义务发生时间是什么时候?:销售合同规定的收款日期的当天。预收货款销售:发出应税产品的当天。【2016年·多选题】下列关于资源税纳税义务发生时间的说法中,A. 采用预收货款方式销售应税产品的,为销售合同约定的收款日期的当天,【2014年·多选题】下列关于资源税纳税义务发生时间的说法,为移送使用应税产品的当天B. 采取预收款方式销售应税产品C. 采取直接收款方式销售应税产品为收讫销售款或取得索取销售款凭证的当天

01:57

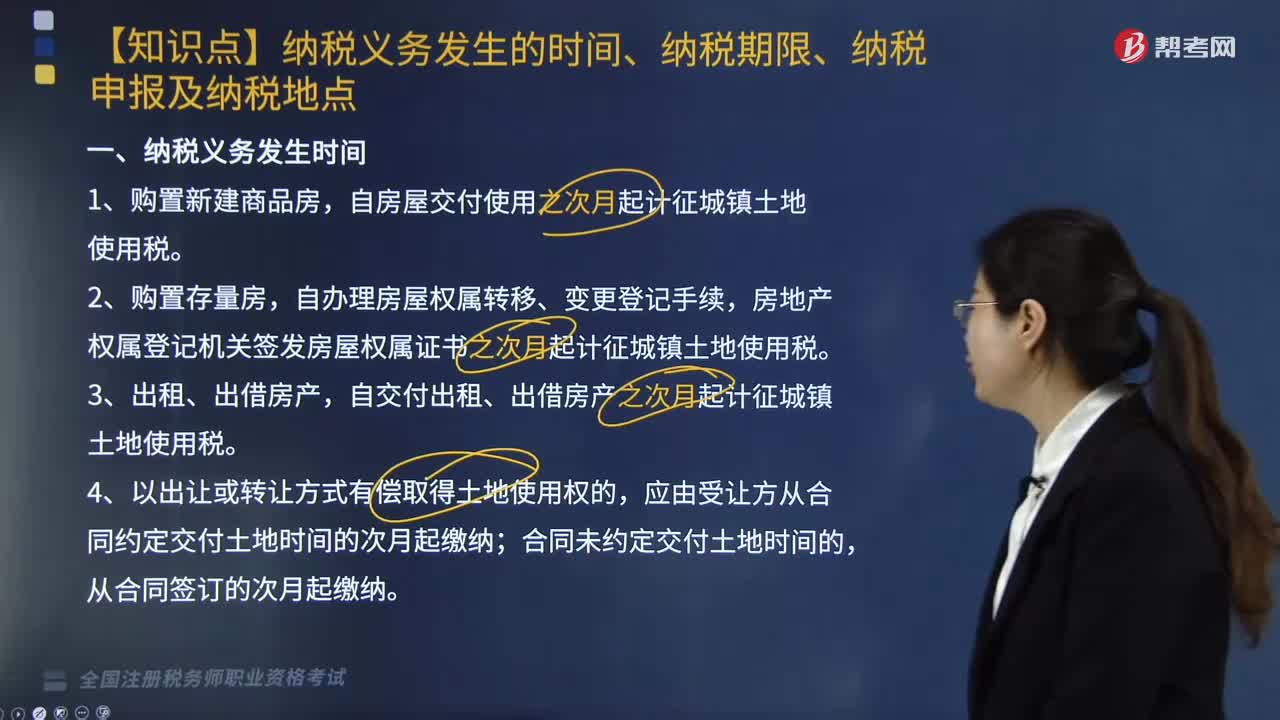

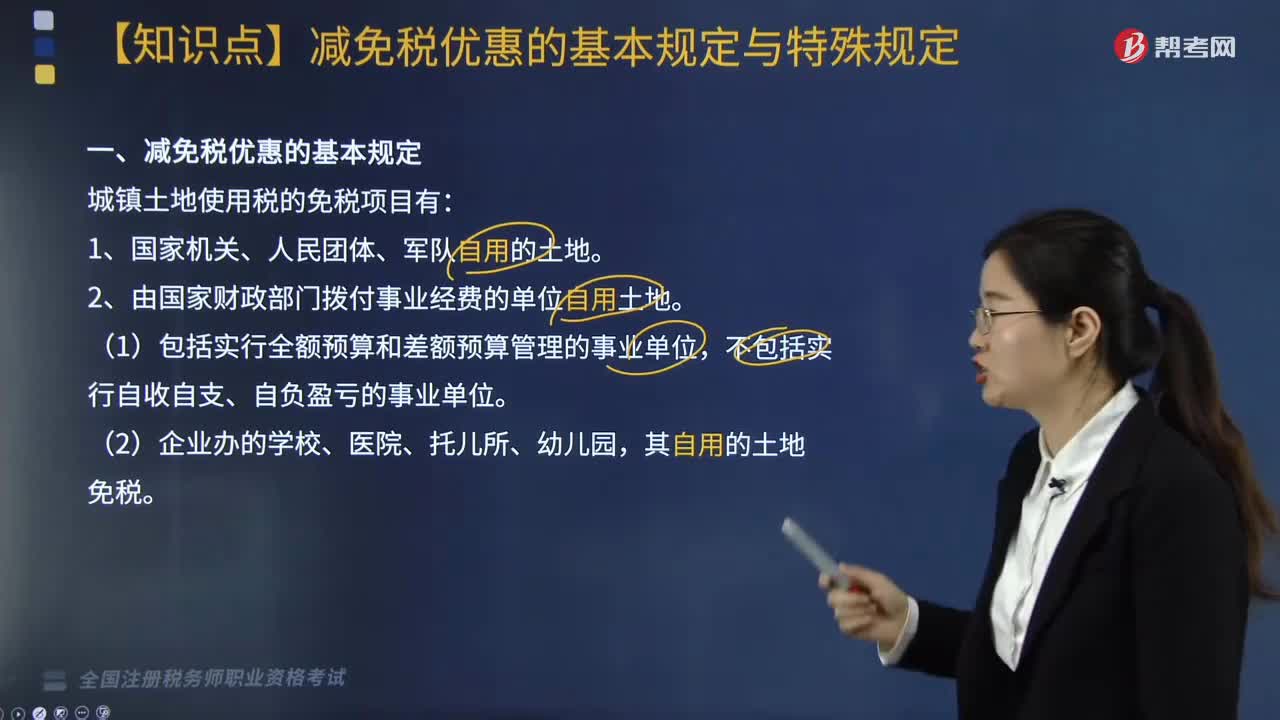

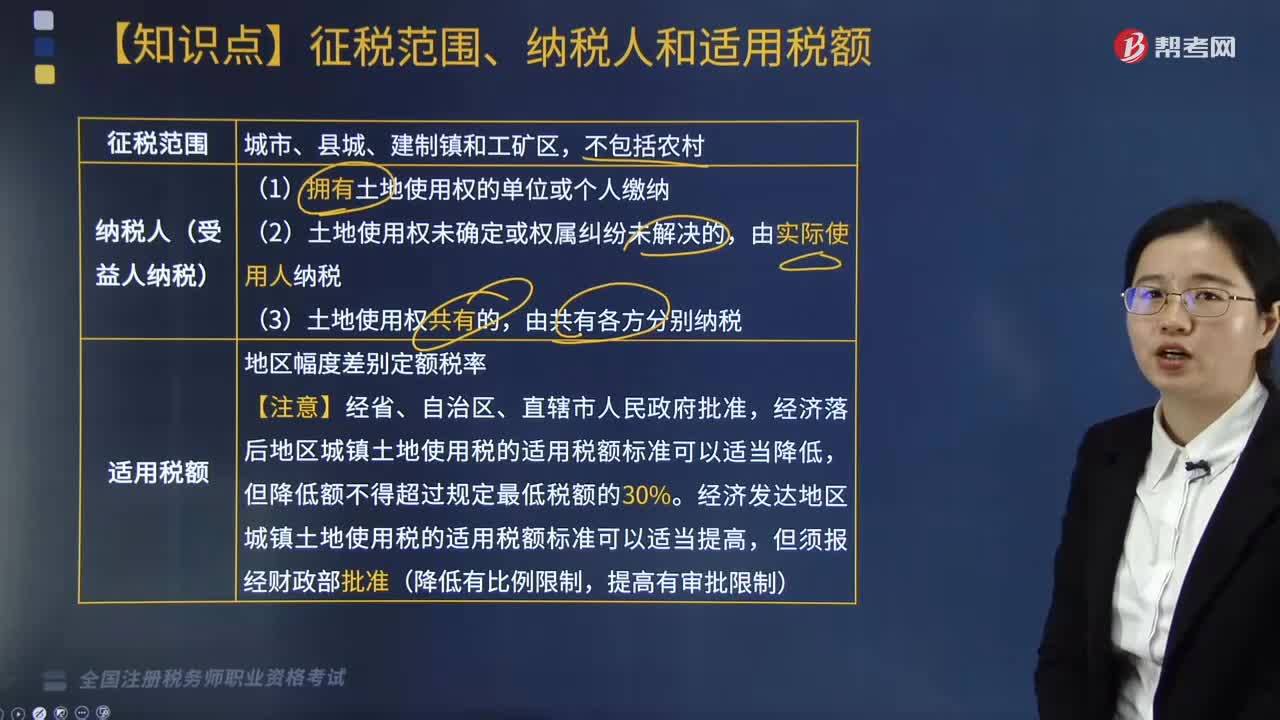

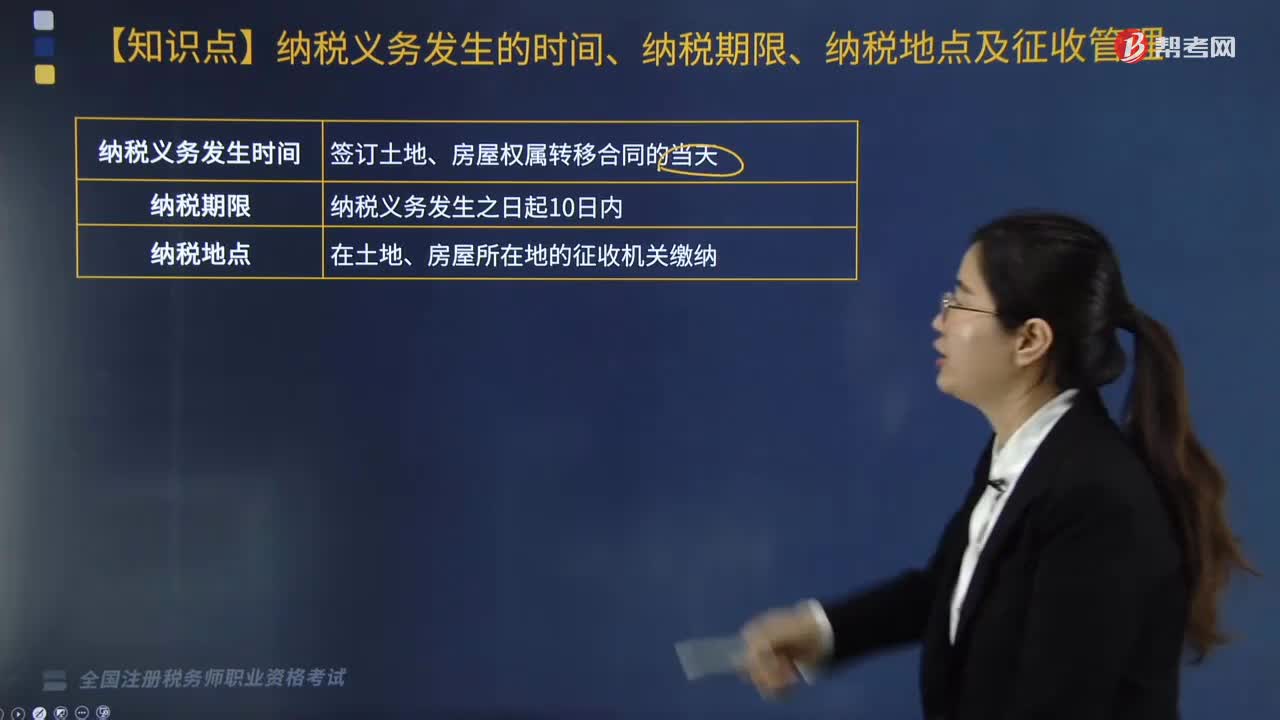

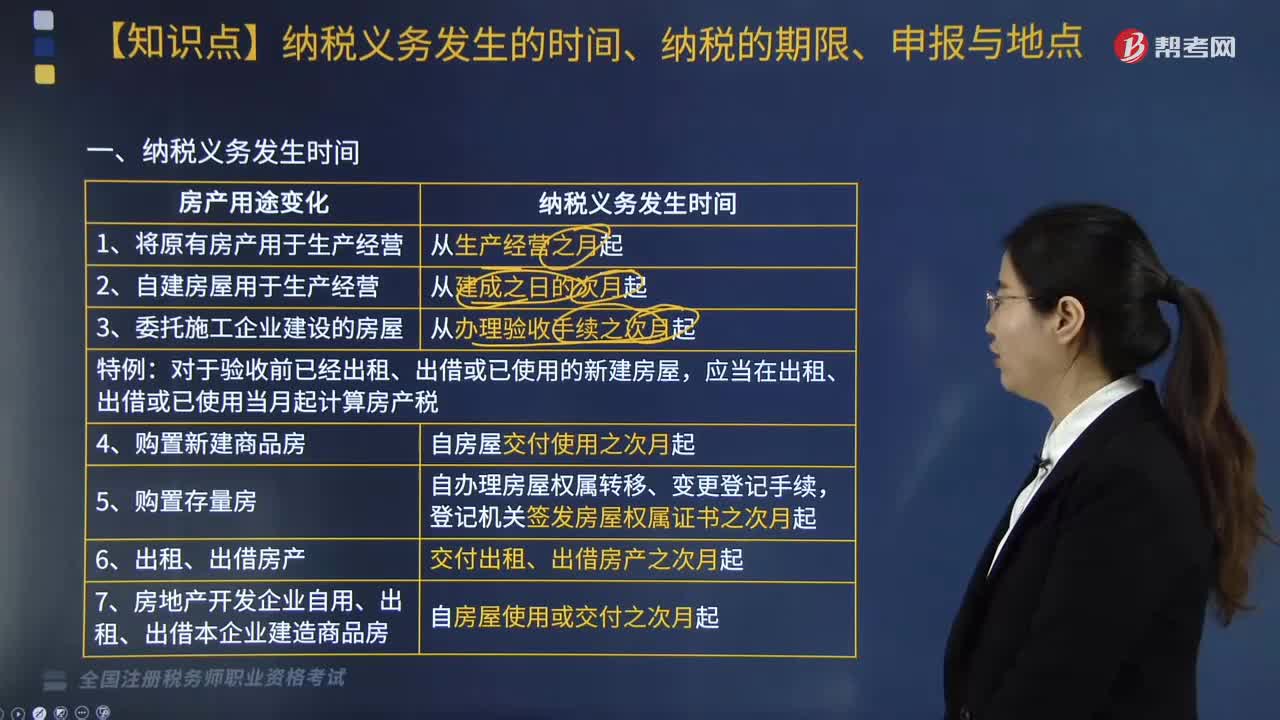

01:57关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?:关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?1. 将原有房产用于生产经营的纳税义务发生时间从生产经营之月起;2. 自建房屋用于生产经营的纳税义务发生时间从建成之日的次月起;3. 委托施工企业建设的房屋的纳税义务发生时间从办理验收手续之次月起;4. 纳税人购置新建商品房的纳税义务发生时间自房屋交付使用之次月起;5. 购置存量房的纳税义务发生时间自办理房屋权属转移。

02:10

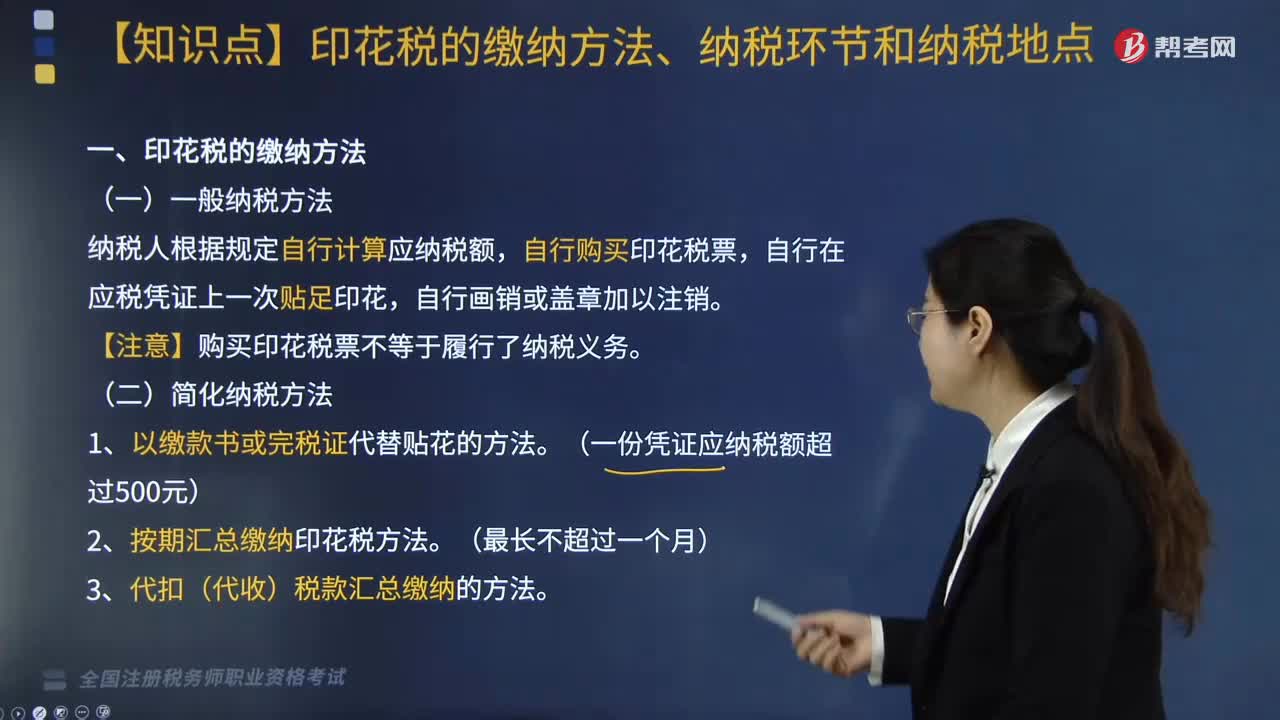

02:10印花税的缴纳方法、纳税环节和纳税地点分别包括什么?:印花税的缴纳方法、纳税环节和纳税地点分别包括什么?印花税缴纳方法分为一般纳税、简化纳税及其他相关规定,一、印花税的缴纳方法,纳税人根据规定自行计算应纳税额,自行在应税凭证上一次贴足印花。【注意】购买印花税票不等于履行了纳税义务。(一份凭证应纳税额超过500元)。2. 按期汇总缴纳印花税方法,3. 代扣(代收)税款汇总缴纳的方法,(三)纳税贴花的其他具体规定。

02:30

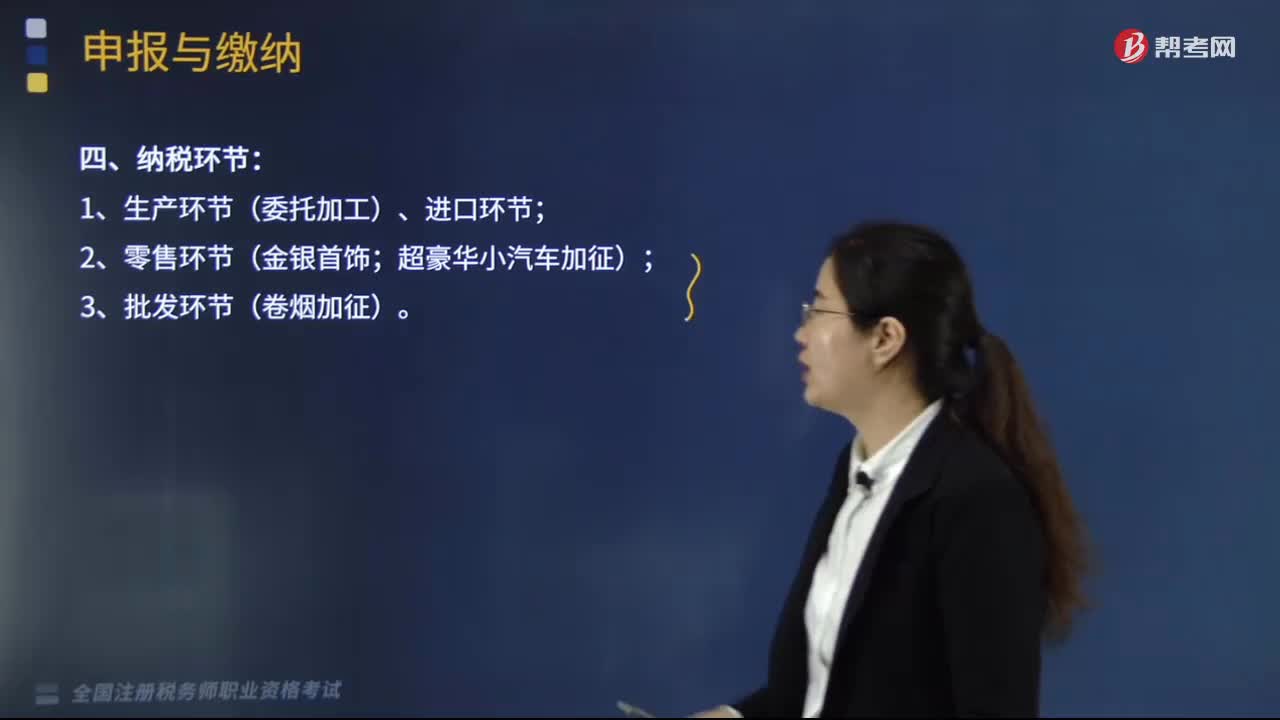

02:30消费税纳税地点在哪里?:消费税纳税地点为:一、纳税环节:1.生产环节(委托加工)、进口环节;符合消费税纳税义务发生时间规定的是( )。委托加工应税消费品的。为纳税人提货的当天,为发出应税消费品的当天【例题·多选题】下列关于消费税纳税环节的说法A. 金店销售金银饰品在销售环节纳税C. 白酒在生产环节和批发环节纳税D. 销售珍珠饰品在零售环节纳税E. 成品油在零售环节纳税【解析】选项CDE纳税环节不正确

02:51

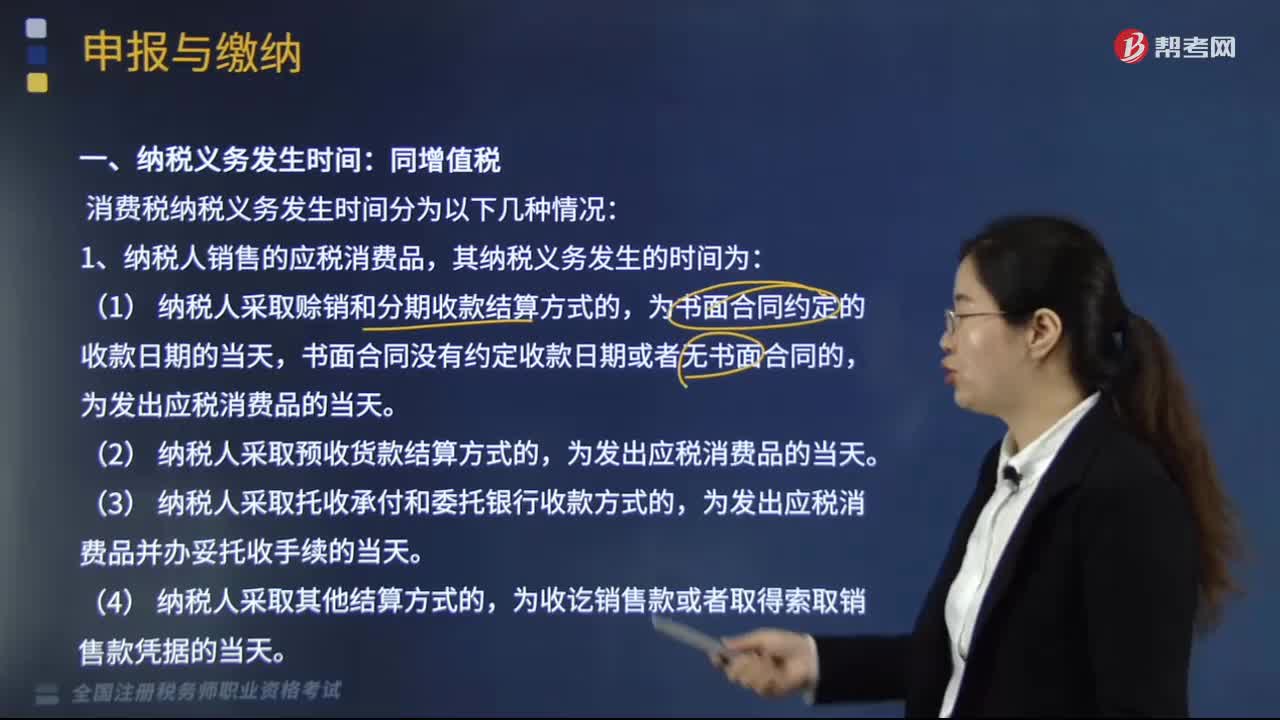

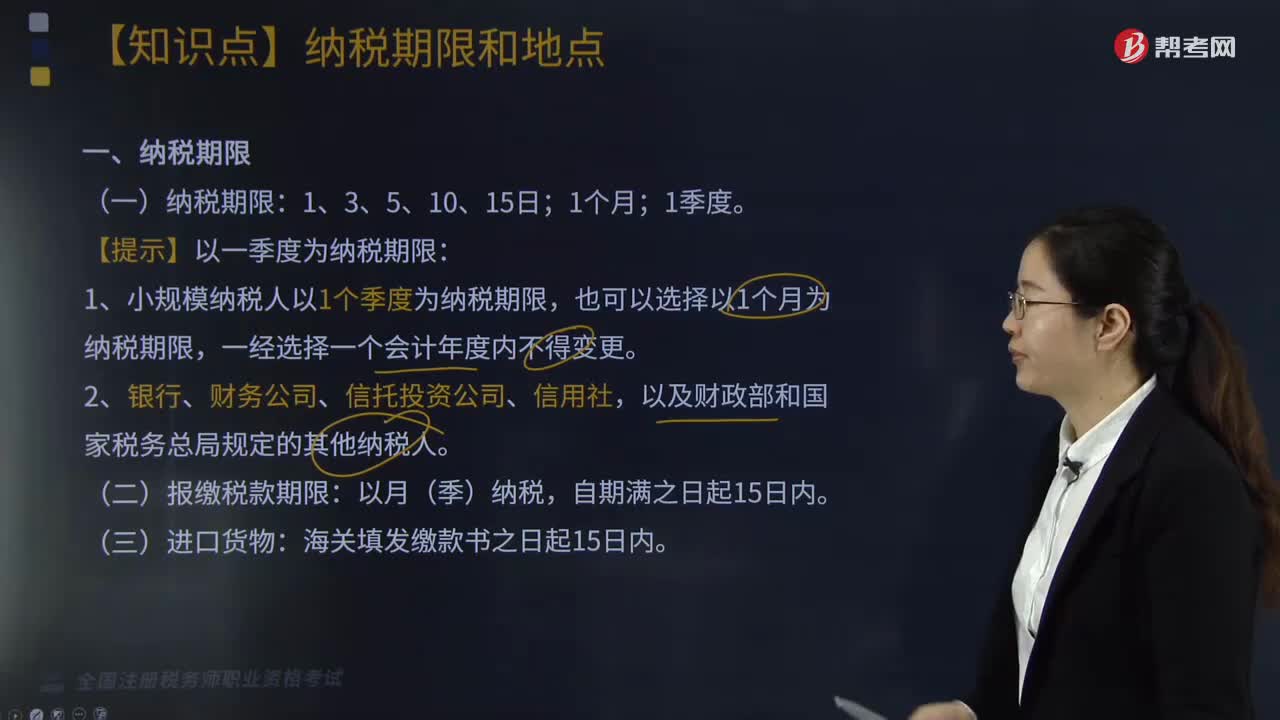

02:51消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

07:13

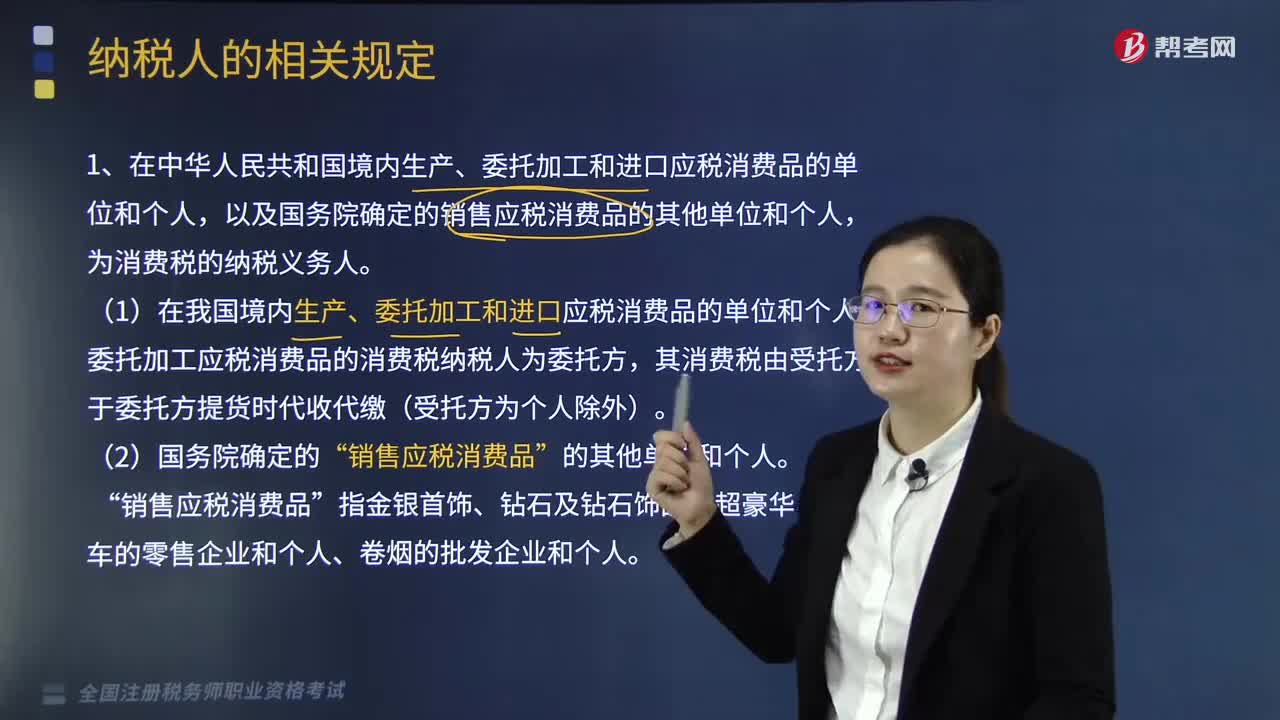

07:13纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

02:47

02:47增值税纳税期限是如何规定的?:增值税纳税期限规定如下:1.小规模纳税人以1个季度为纳税期限,应当分别向各自所在地主管税务机关申报纳税。并向其机构所在地的主管税务机关申报纳税。(二)非固定业户增值税纳税地点——销售地或应税行为发生地,在建筑服务发生地预缴税款后。向机构所在地主管税务机关进行纳税申报,无需在劳务发生地预缴增值税的项目。纳税人预收款时在机构所在地预缴增值税。

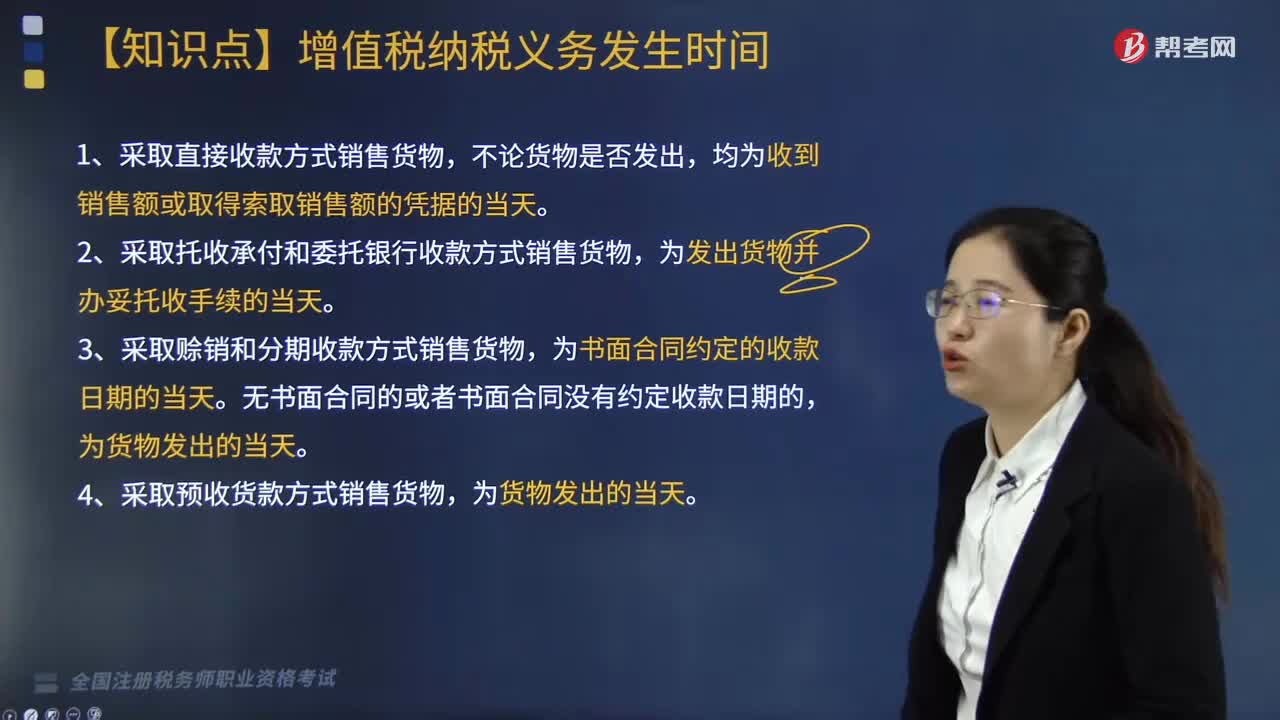

04:03

04:03增值税纳税义务发生时间是什么时候?:1.采取直接收款方式销售货物,2.采取托收承付和委托银行收款方式销售货物,3.采取赊销和分期收款方式销售货物,4.采取预收货款方式销售货物,为收到预收款或者书面合同约定的收款日期的当天。为收到代销单位销售的代销清单或者收到全部或者部分货款的当天;其纳税义务发生时间为发出代销货物满180天的当天。为提供劳务同时收讫销售款或取得索取销售款的凭据的当天。D.以预收款方式销售货物(除特殊情况外)的。

04:38

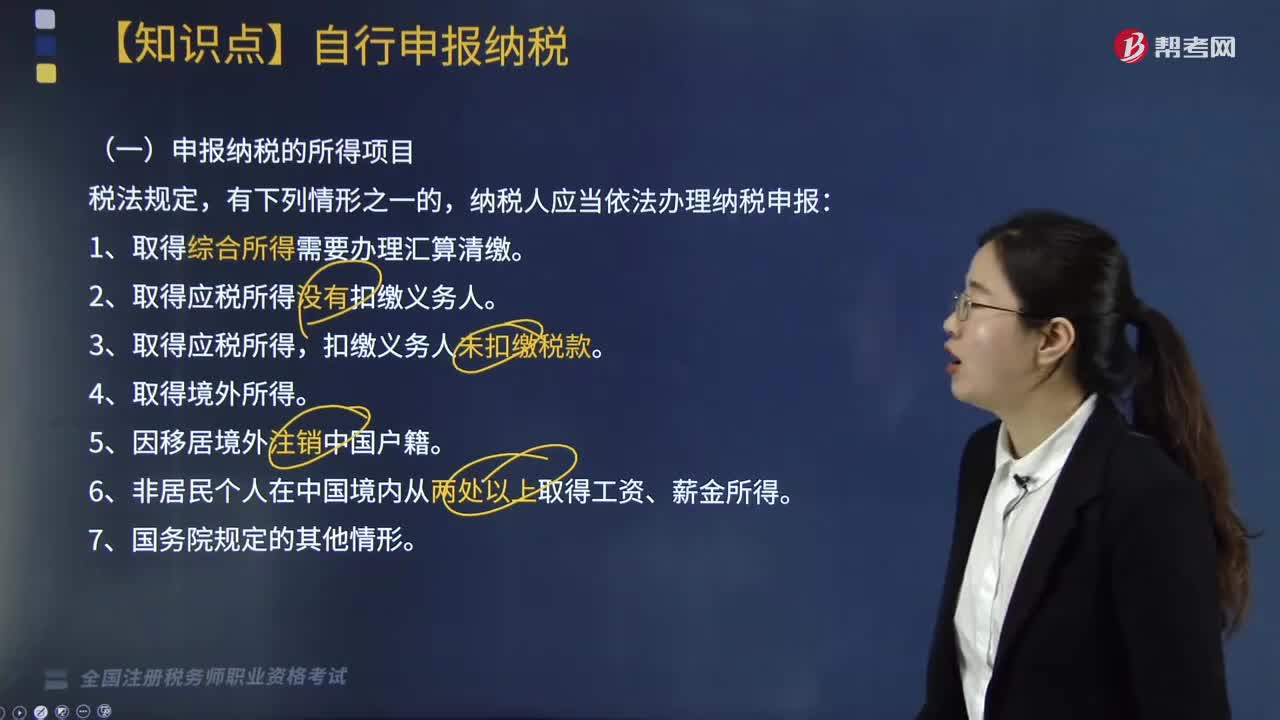

04:38哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

03:33

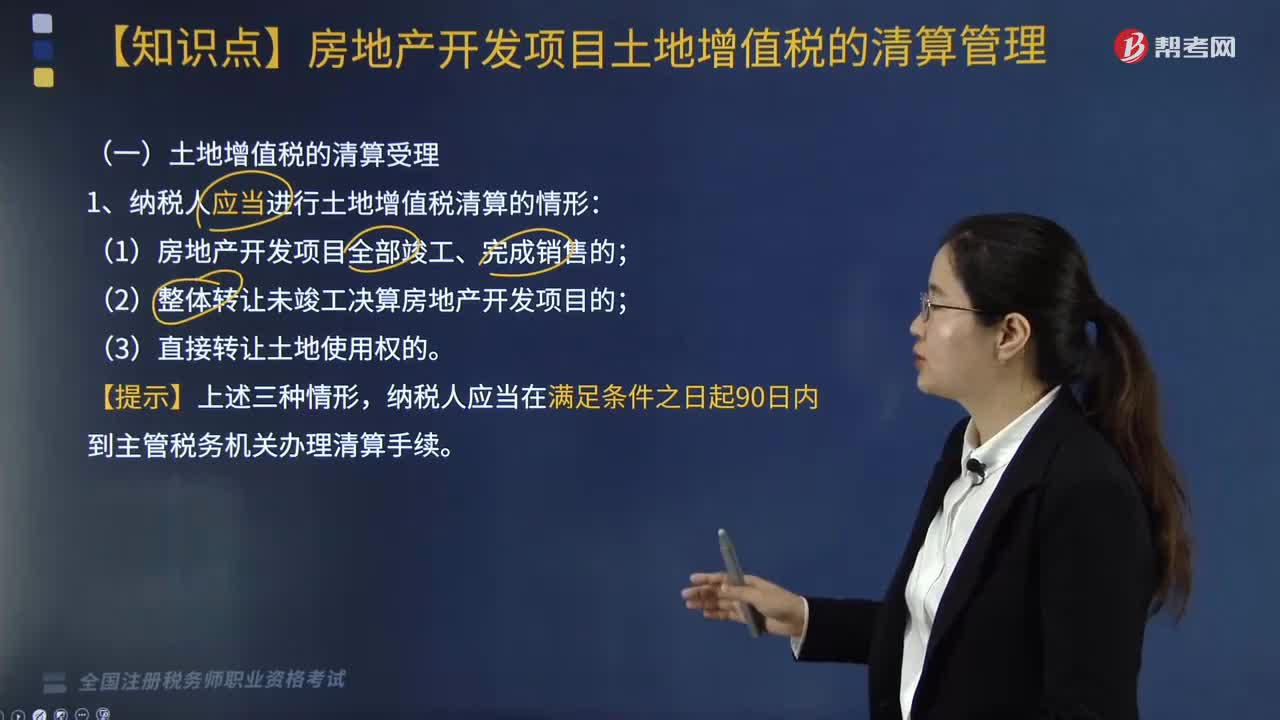

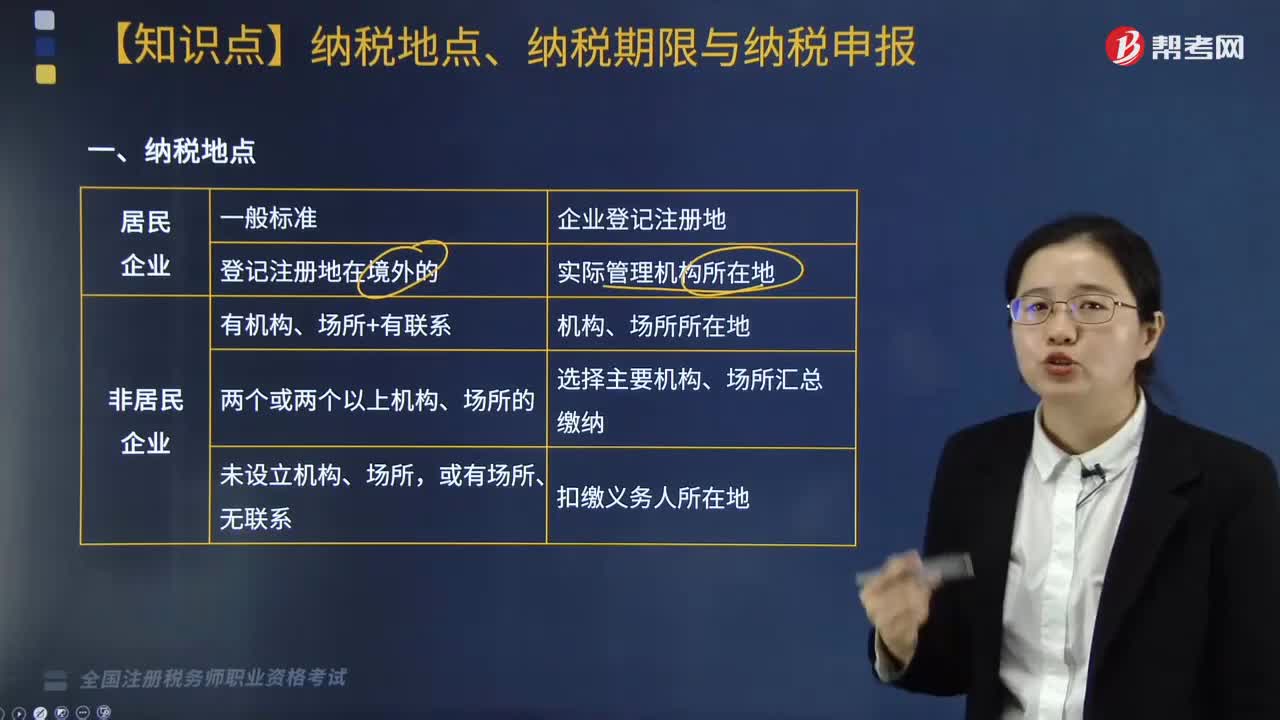

03:33企业所得税中纳税地点、纳税期限与纳税申报是指什么?:企业所得税中纳税地点、纳税期限与纳税申报是指什么?纳税地点主要是指根据各个税种纳税对象的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。纳税期限是指纳税人按照税法规定缴纳税款的期限。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,应当以清算期间作为1个纳税年度,清算结束之日起15日内报送申报表结清税款。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日