下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

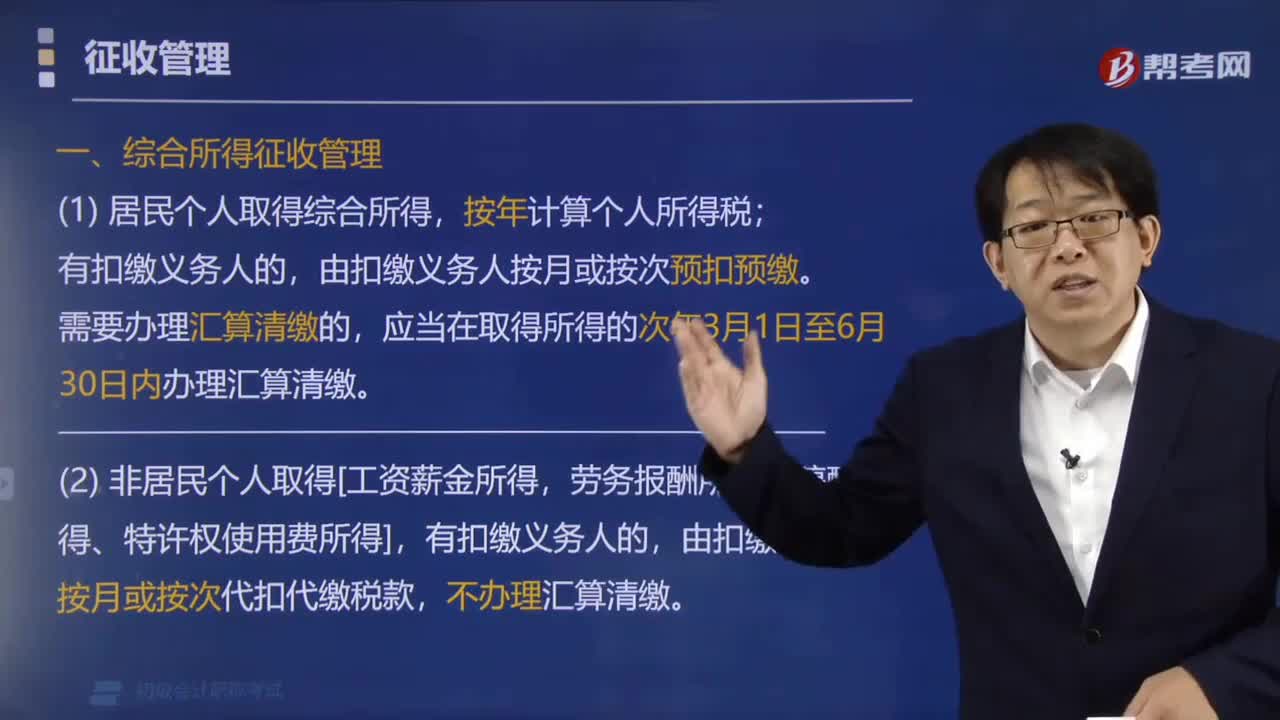

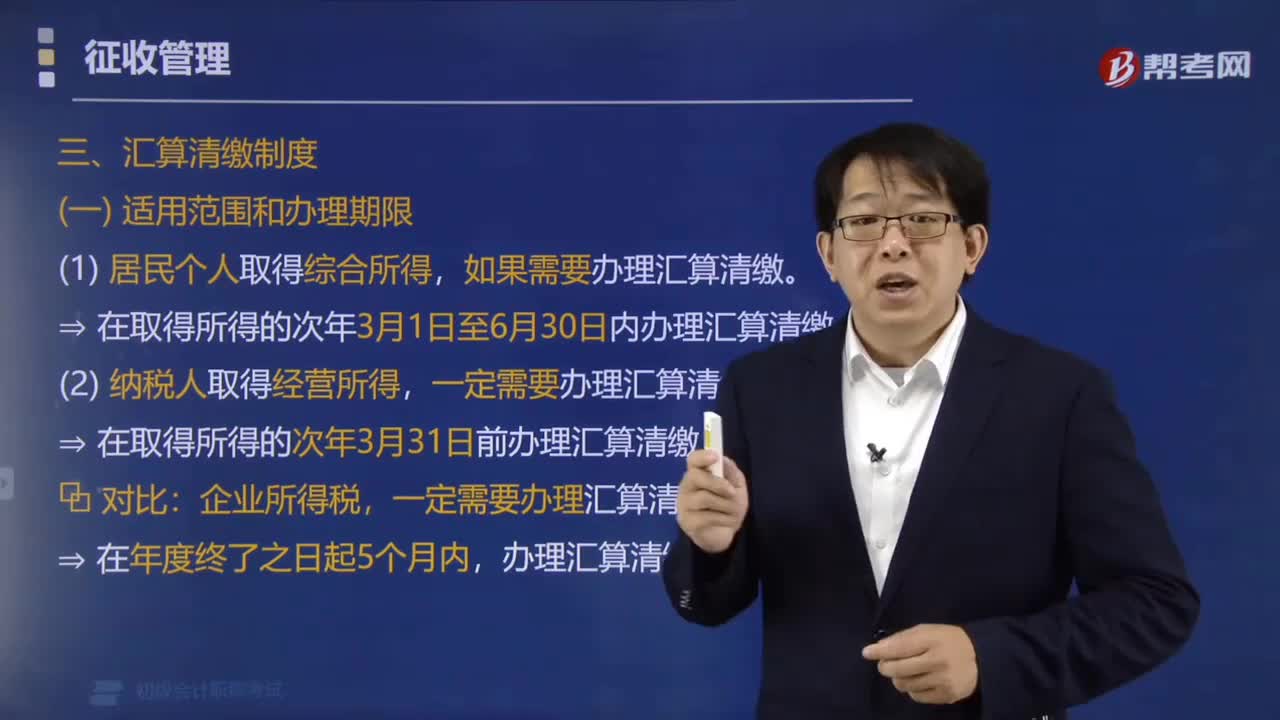

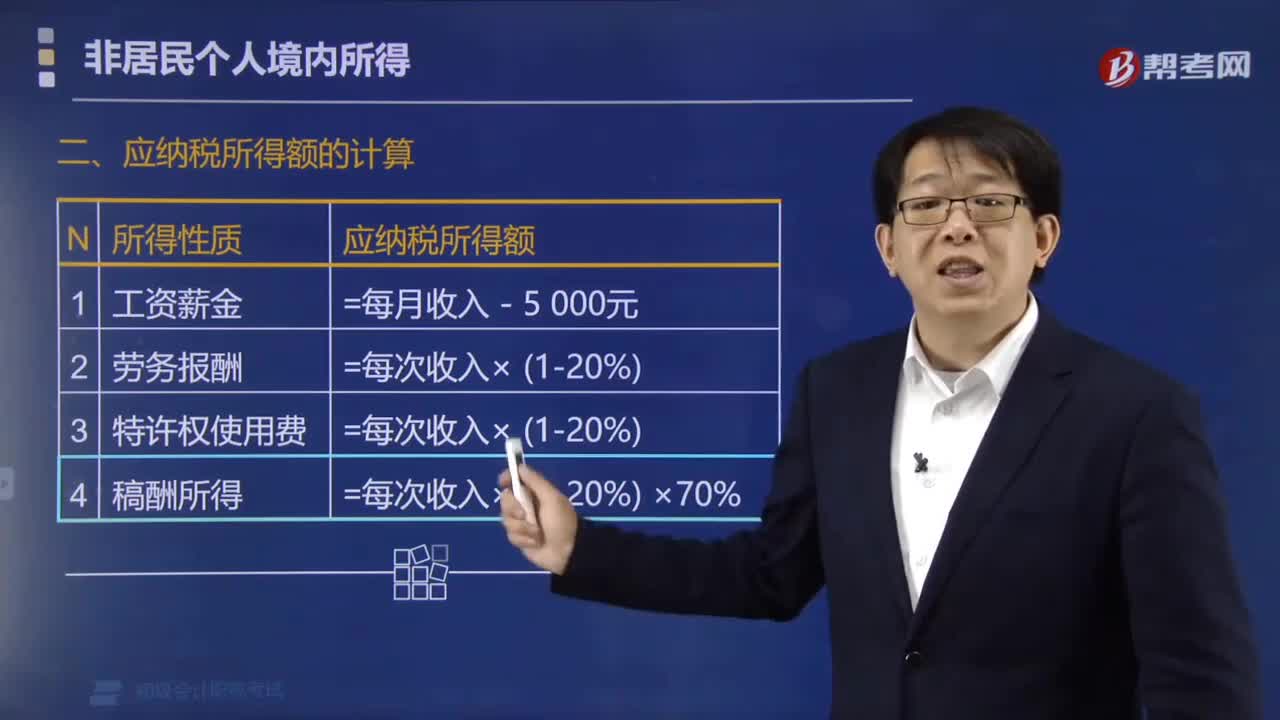

00:53如何计算非居民个人应纳税所得额?:如何计算非居民个人应纳税所得额?(1)非居民个人工资、薪金所得的应纳税所得额=每月收入额-5000元:(2)非居民个人劳务报酬所得、特许权使用费所得的应纳税所得额=每次收入额=每次收入×(1-20%),(3)非居民个人稿酬所得的应纳税所得额=每次收入额=每次收入×(1-20%)×70%,【例题·单选题】非居民个人的工资、薪金所得。以每月收入额减除费用( )元后的余额为应纳税所得额;

00:37

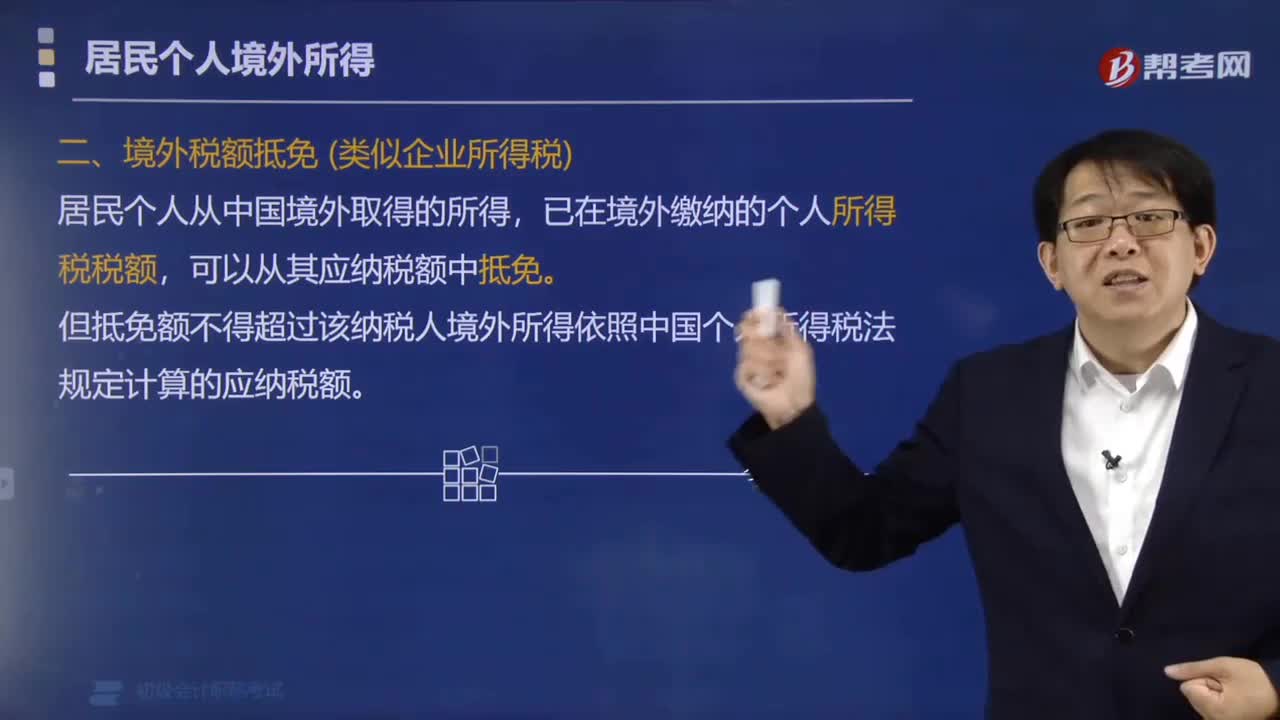

00:37居民企业已在境外缴纳的所得税额如何进行抵免?:居民企业已在境外缴纳的所得税额如何进行抵免?已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照中国个人所得税法规定计算的应纳税额。准予其在应纳税额中据实扣除已在境外缴纳的个人所得税。准予其在应纳税额中扣除已在境外缴纳的个人所得税款,但扣除额不得超过该纳税义务人境外按照我国税法规定计算的应纳税额,则该企业2017年在我国实际应缴纳的企业所得税为( )万元。

01:36

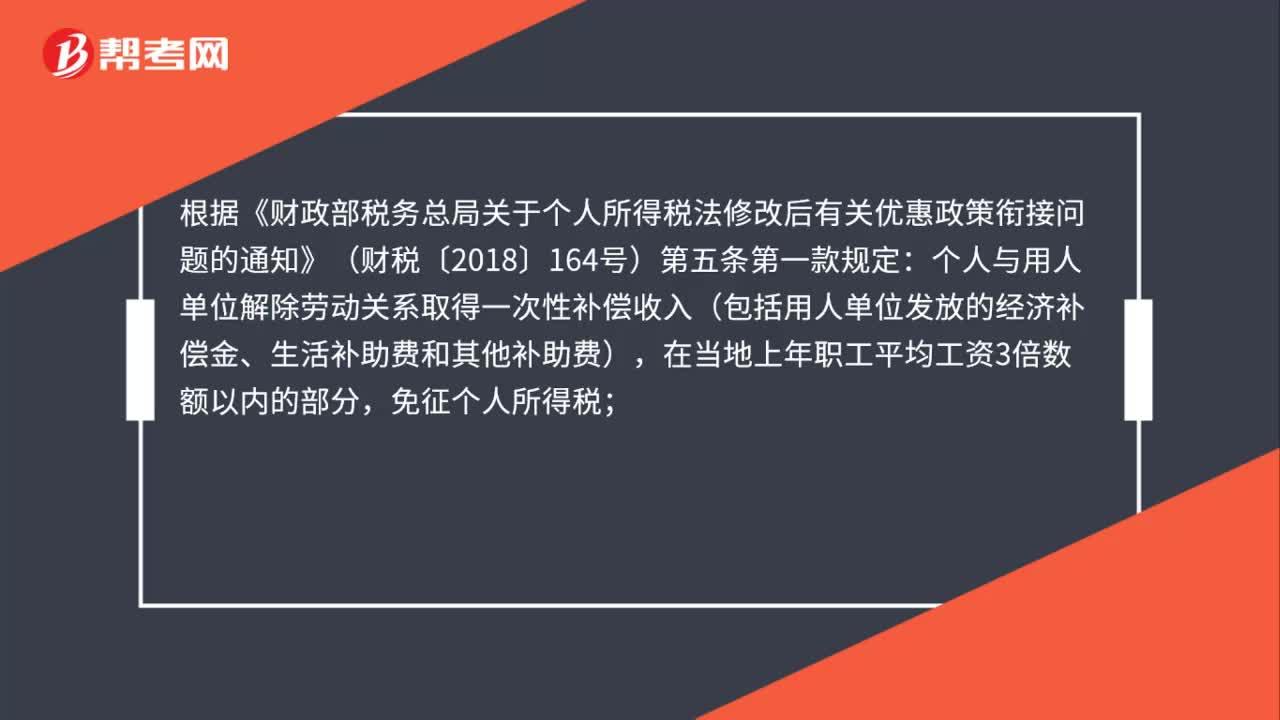

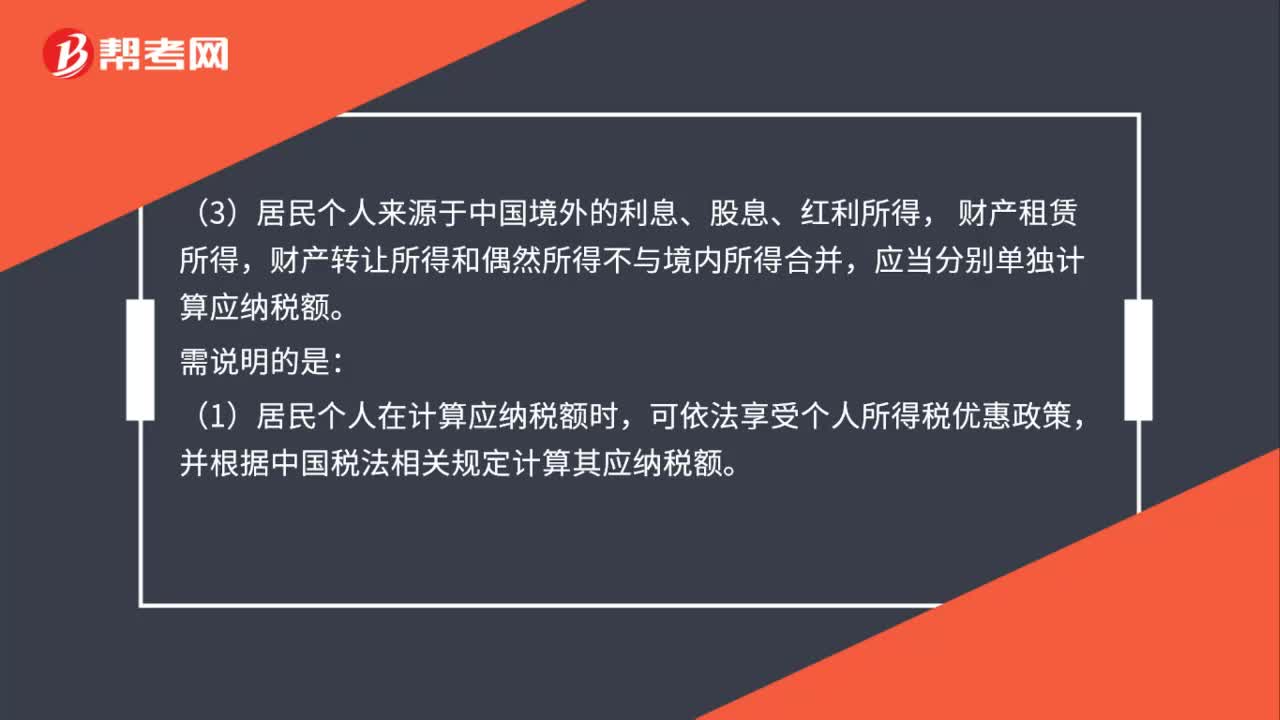

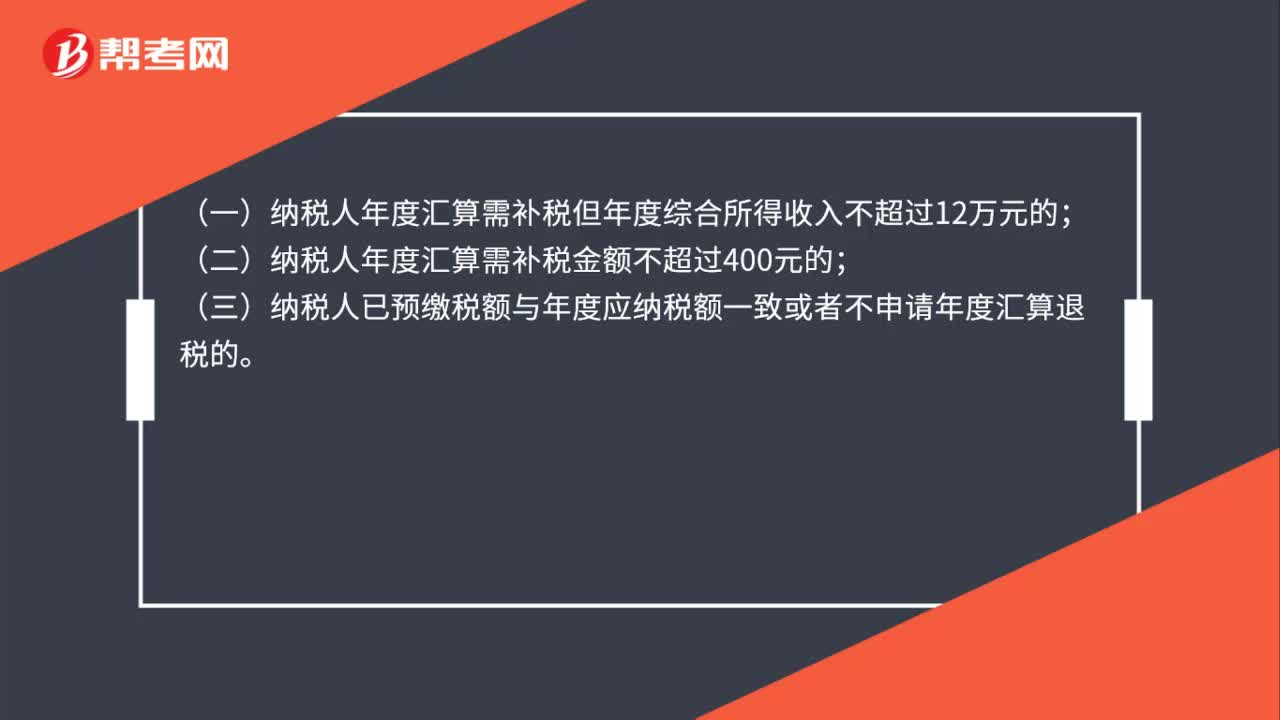

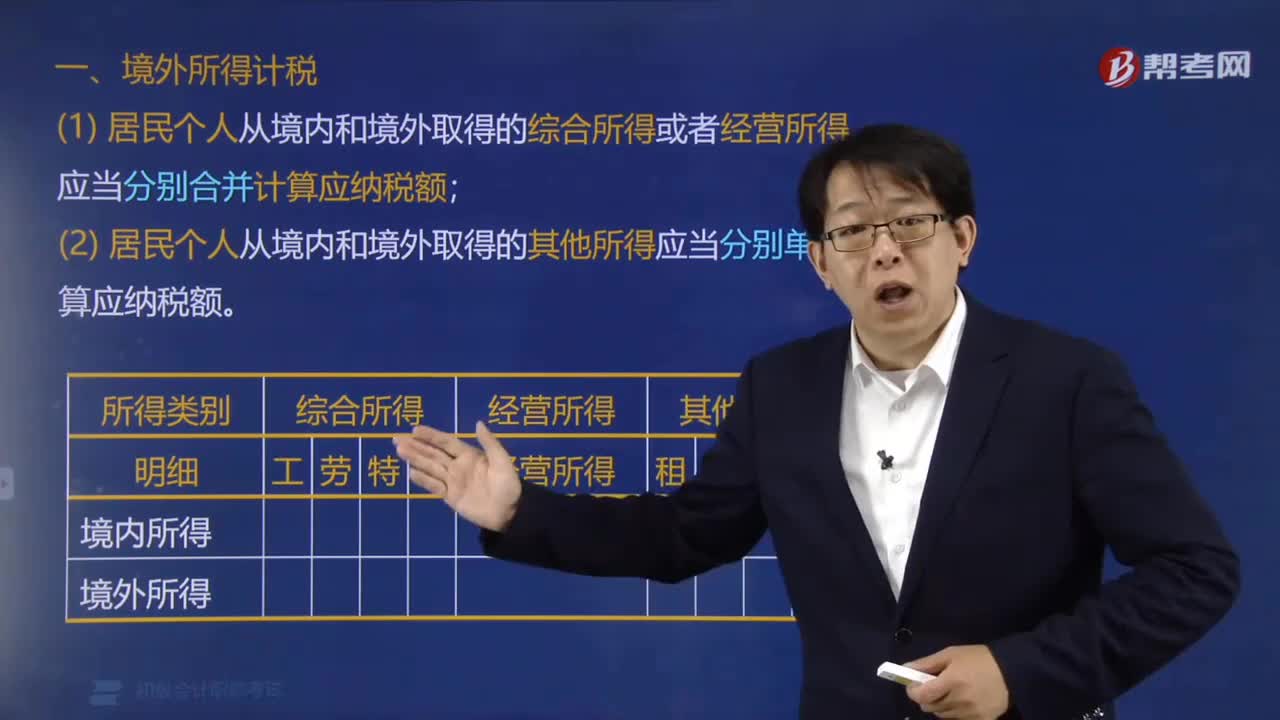

01:36居民个人取得境内、境外所得,如何计算应纳税额?:居民个人境内、境外所得的应纳税额计算规则如下:(1)居民个人从境内和境外取得的综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得)或者经营所得,(2)居民个人从境内和境外取得的其他所得(利息、股息、红利所得)应当分别单独计算应纳税额。下列关于个人所得税应纳税额的表述中错误的是( )。A.居民个人从境内和境外取得综合所得,C.居民个人从中国境外取得的所得。

06:43

06:43扣缴义务人向居民个人支付劳务报酬所得,如何预扣预缴个税?:扣缴义务人向居民个人支付劳务报酬所得,如何预扣预缴个税?扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或按月预扣预缴个人所得税。劳务报酬所得、特许权使用费所得、稿酬所得:稿酬额外打七折:居民个人劳务报酬所得预扣预缴表,【案例1】张某一次取得收入3800元。已知劳务报酬所得额≤20000元的部分:则应张某被预扣个税为,【案例2】李某一次取得收入90000元。

00:33

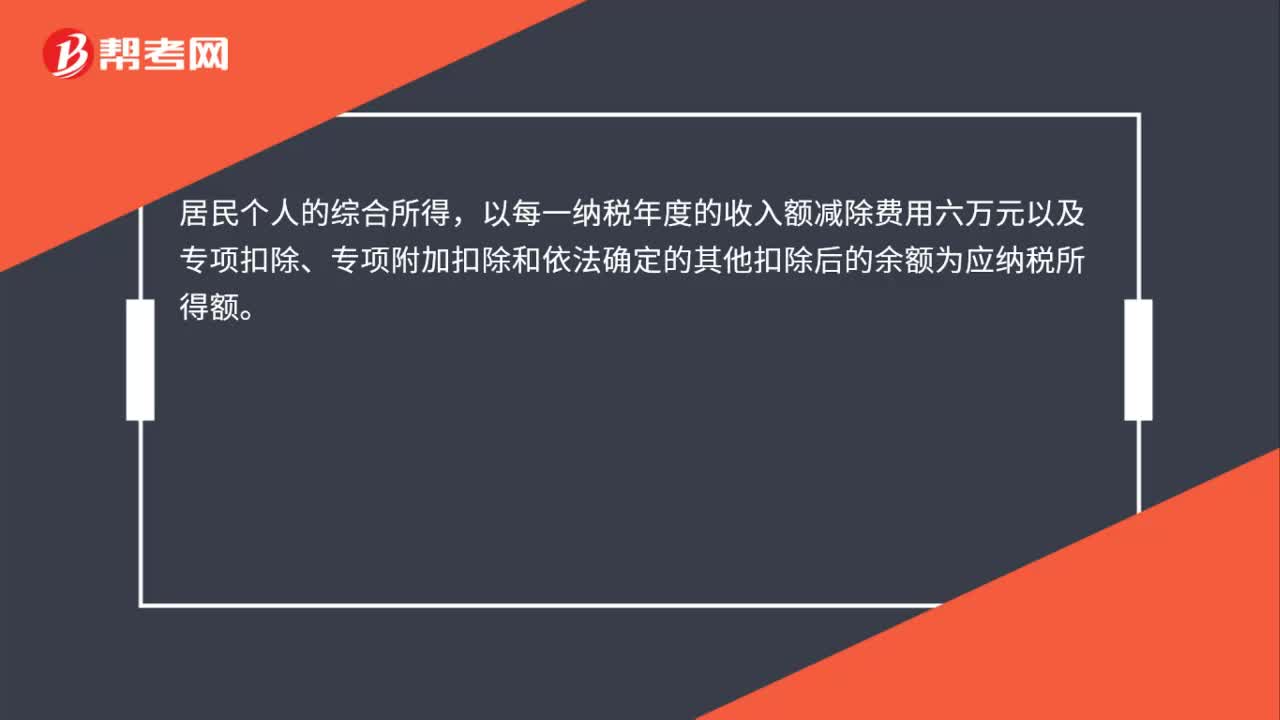

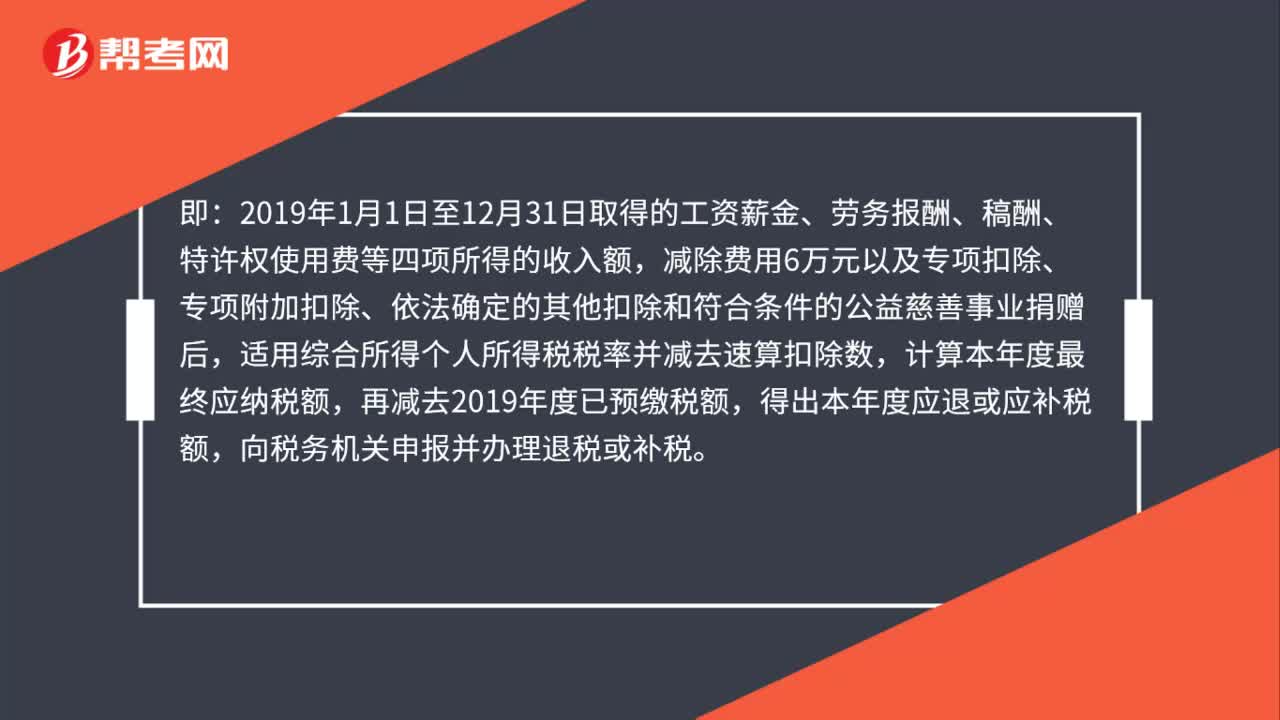

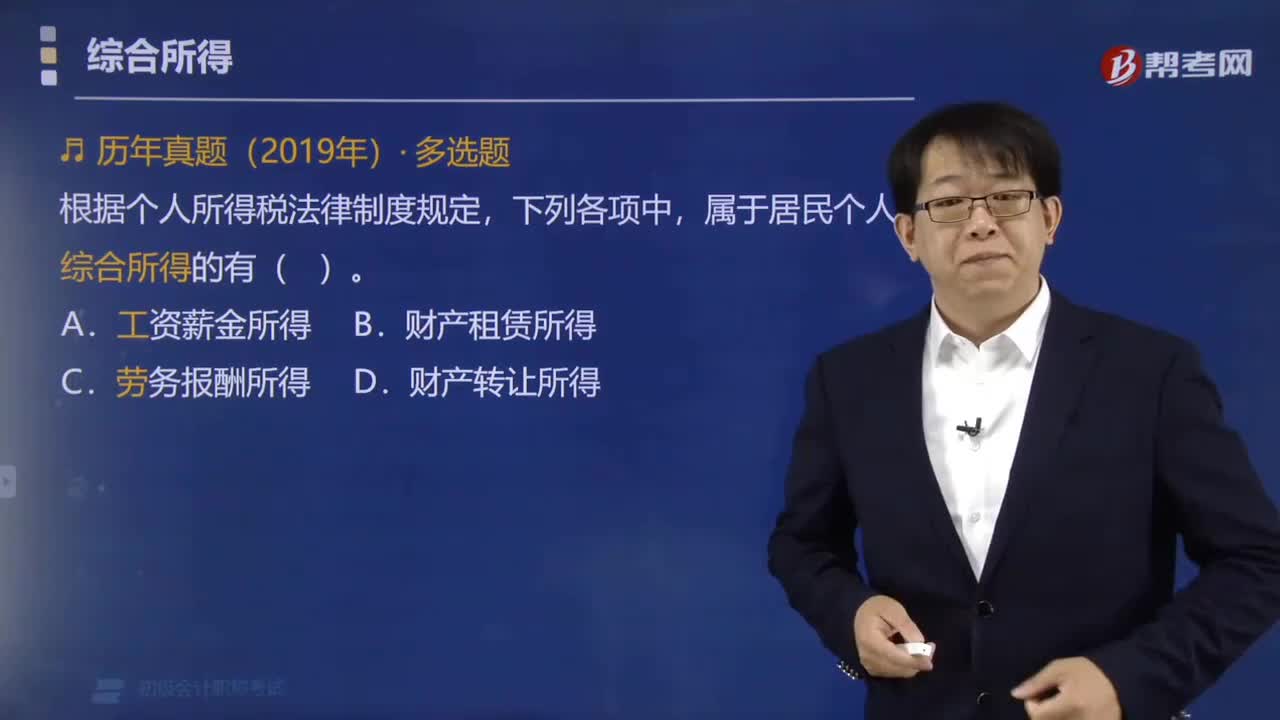

00:33居民个人的综合所得包括哪些?:居民个人的综合所得包括哪些?居民个人的综合所得,包括工资、薪金所得,劳务报酬所得,特许权使用费所得四项。属于居民个人综合所得的有( )“A.工资薪金所得”B.财产租赁所得。C.劳务报酬所得,D.财产转让所得,【解析】综合所得包括。属于综合所得的是( )A.经营所得C.利息、股息、红利所得D.财产租赁所得【解析】综合所得包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得

03:39

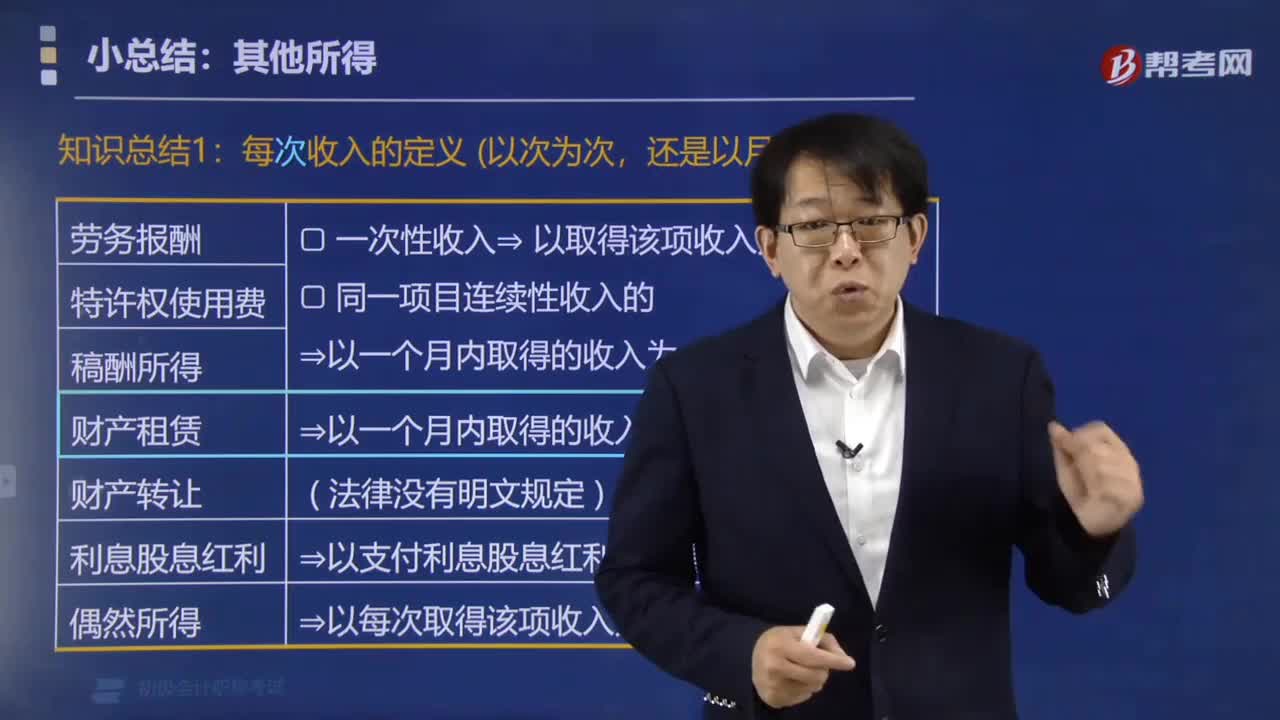

03:39个人所得税中如何确定每次收入?:个人所得税中如何确定每次收入?《个人所得税法》对纳税义务人取得的劳务报酬所得,特许权使用费所得,都按每次取得的收入计算征税。1. 劳务报酬、特许权使用费、稿酬所得,以支付利息、股息、红利时取得的收入为一次,利息股息红利所得,以支付时取得的收入为一次,财产租赁所得,B. 财产租赁所得,以支付股息时取得的收入为一次【解析】财产租赁所得在计算个人所得税应纳税所得额时不得扣除费用的是( )

02:26

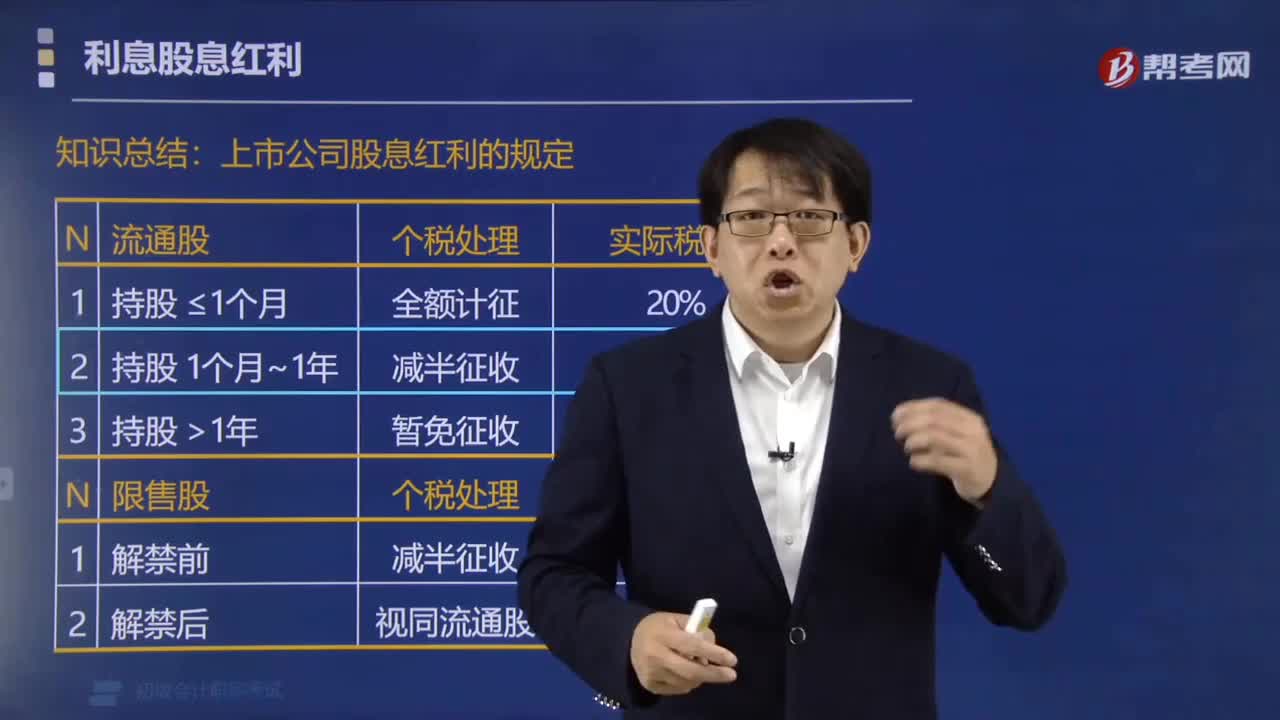

02:26个人取得上市公司的股息红利所得,如何缴纳个人所得税?:个人取得上市公司的股息红利所得,根据《关于上市公司股息红利差別化个人所得税政策有关问题的通知》:从公开发行和转让市场取得的上市公司股票的股息红利,全额计入应纳税所得额,个人持有的上市公司限售股的股息红利,上市公司股息红利的规定,适用上市公司流通股股利的差异化处理政策,【例题·单选题】2018年4月中国公民李某从公开发行和转让市场取得了上市公司股票。

06:26

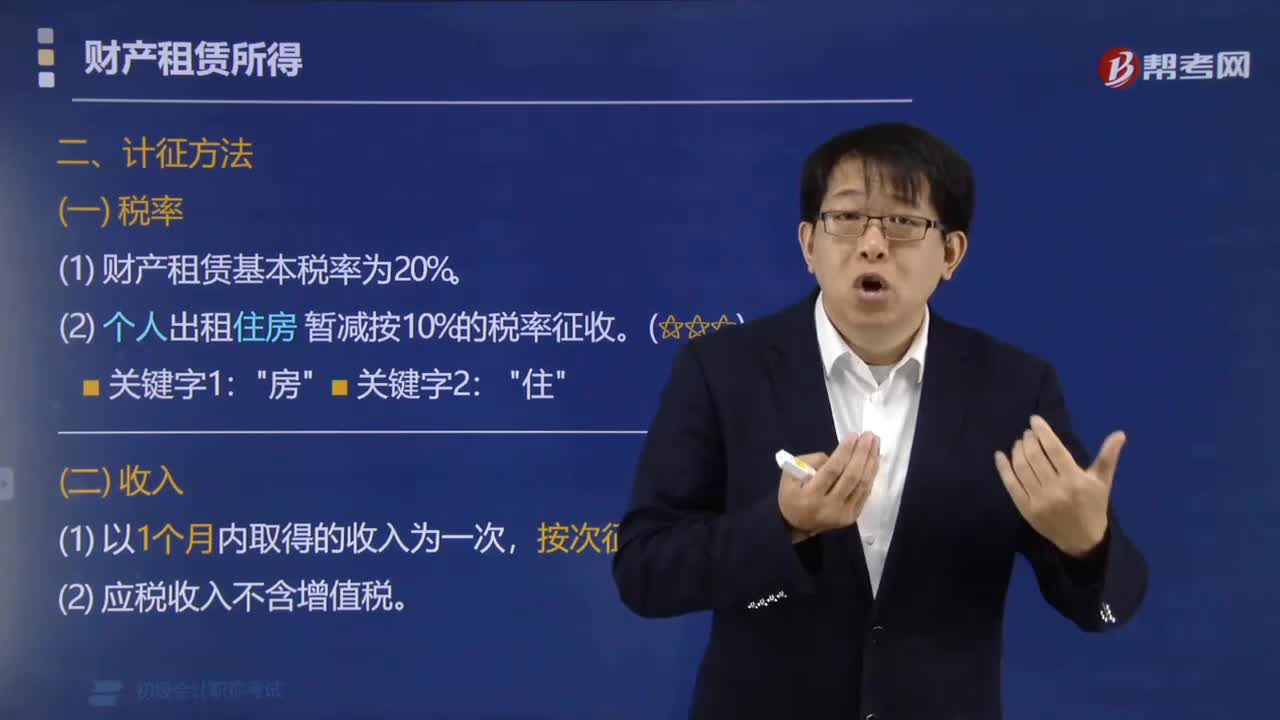

06:26财产租赁所得应如何计征个人所得税?:财产租赁所得应如何计征个人所得税?(2)应税收入不含增值税。城建税、育费附加、房产税、不可抵扣的增值税进项税额。本次出租房屋缴纳的增值税,由纳税人负担的租赁财产实际开支的修缮费用,(1)计算每月收入额(理解为"净收入"),应纳税额=(每月收入额-800元)×税率。应纳税额=每月收入额×(1-20%)×税率,【解析】个人出租住房取得的所得暂减按10%的税率征收个人所得税

01:58

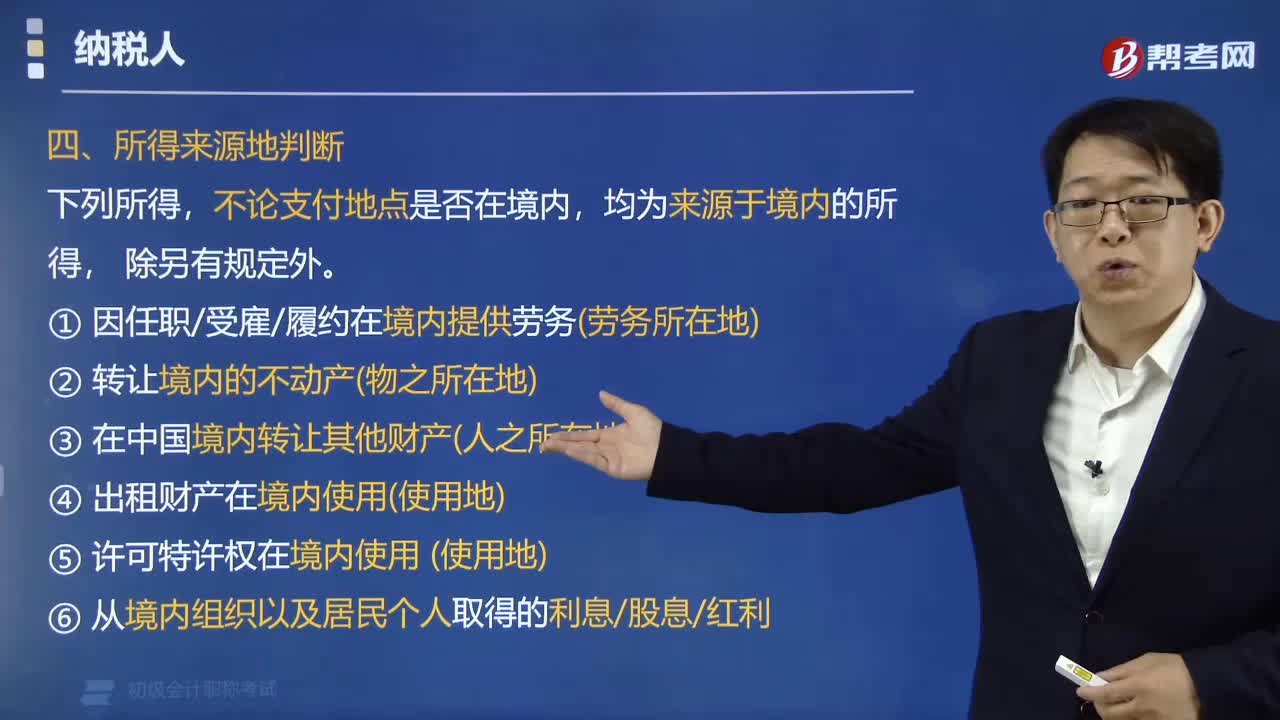

01:58如何确定个人所得税所得来源?:如何确定个人所得税所得来源?均为来源于境内的所得,④ 出租财产在境内使用(使用地);⑤ 许可特许权在境内使用(使用地);不论支付地点是否在境内,均为来源于中国境内所得的有( )。A. 因任职在境内提供劳务取得的所得。B. 许可专利权在境内使用取得的所得C. 转让境内房产取得的所得D. 将财产出租给承租人在境内使用取得的所得【解析】上述四个选项都属于中国境内所得

00:41

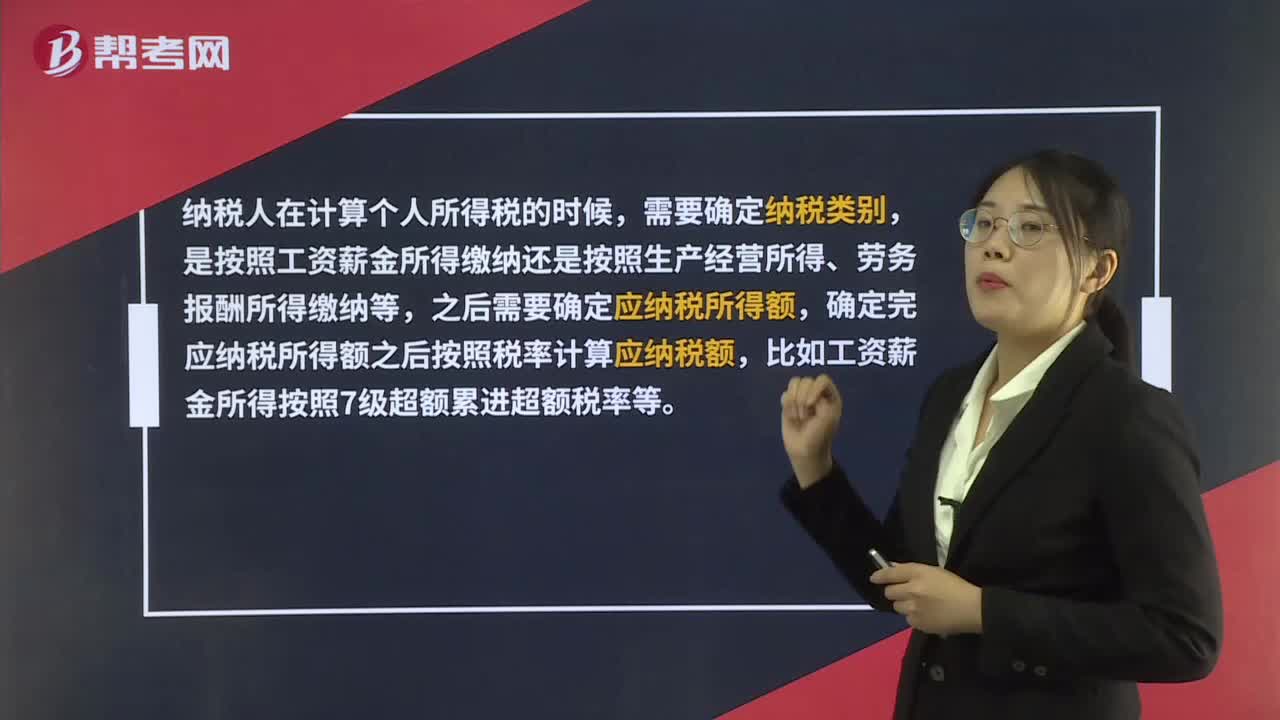

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日