-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

00:56

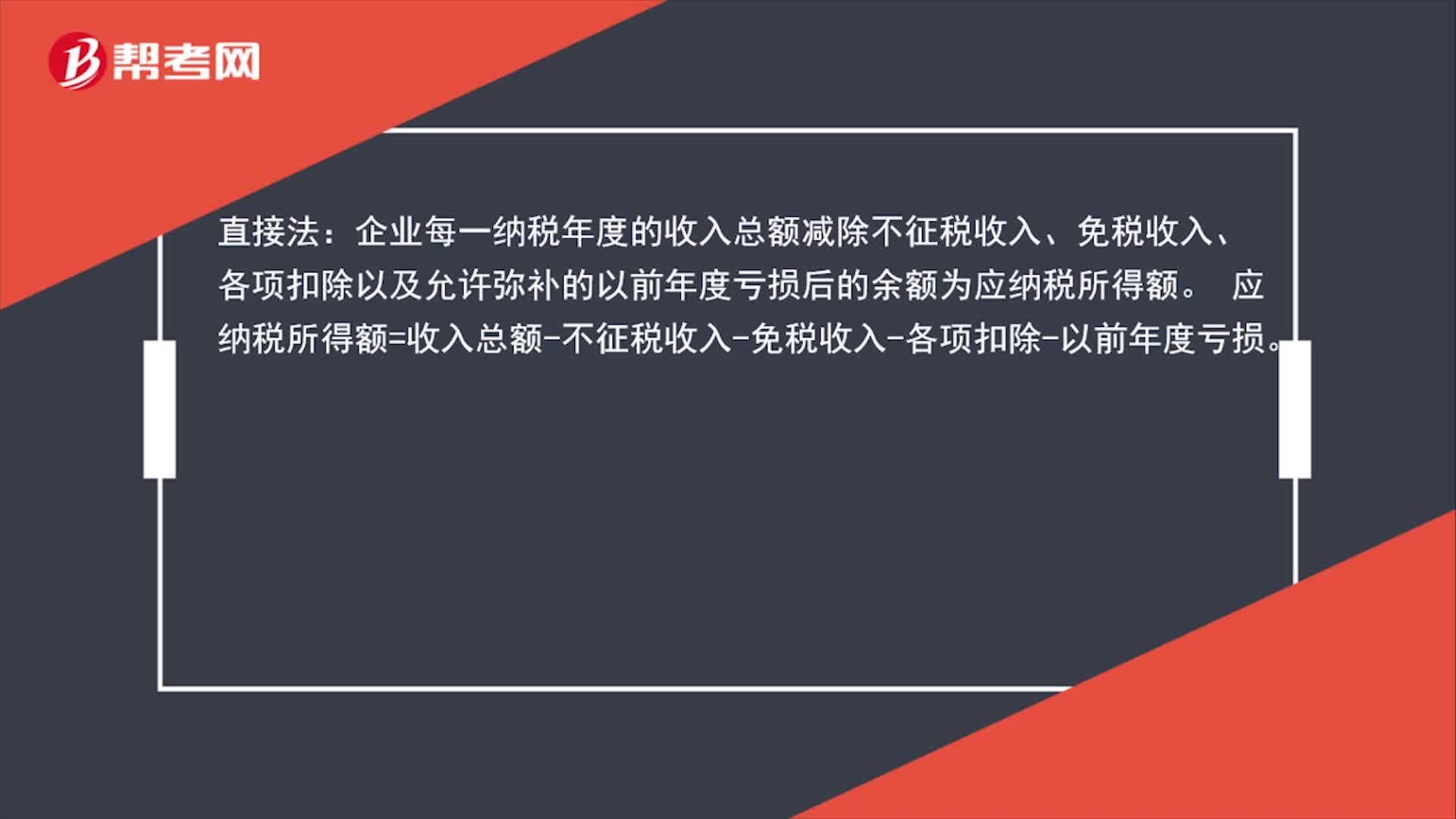

应纳税所得额的计算方式有哪些?:应纳税所得额的计算方式:1.直接法:企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:2.间接法,在会计利润总额的基础上加或减按照税法规定调整的项目金额后。即为应纳税所得额应纳税所得额=会计利润总额±纳税调整项目金额

00:17

00:17

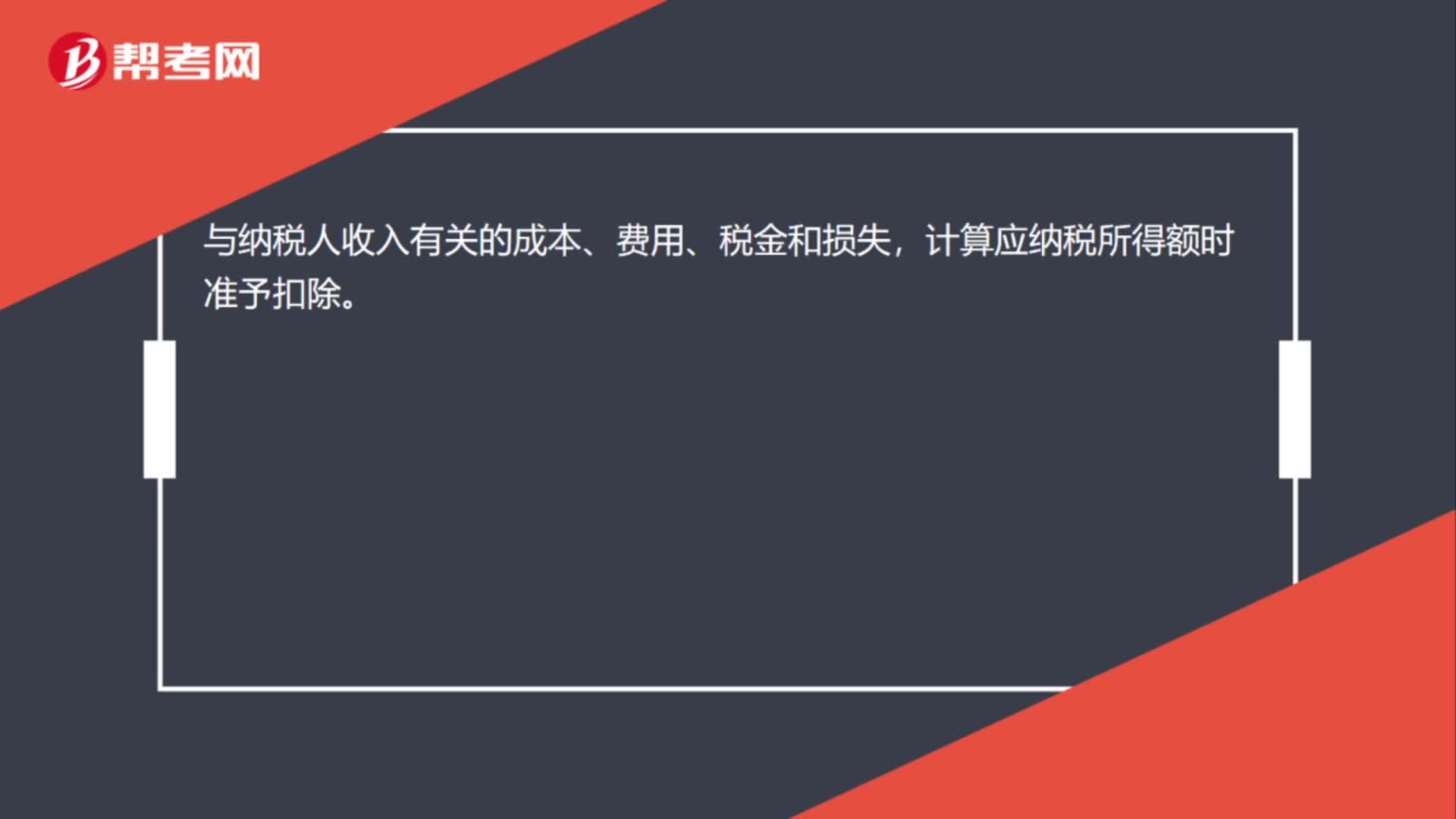

计算应纳税所得额时准予扣除吗?:计算应纳税所得额时准予扣除吗?与纳税人收入有关的成本、费用、税金和损失,计算应纳税所得额时准予扣除。

02:42

02:42

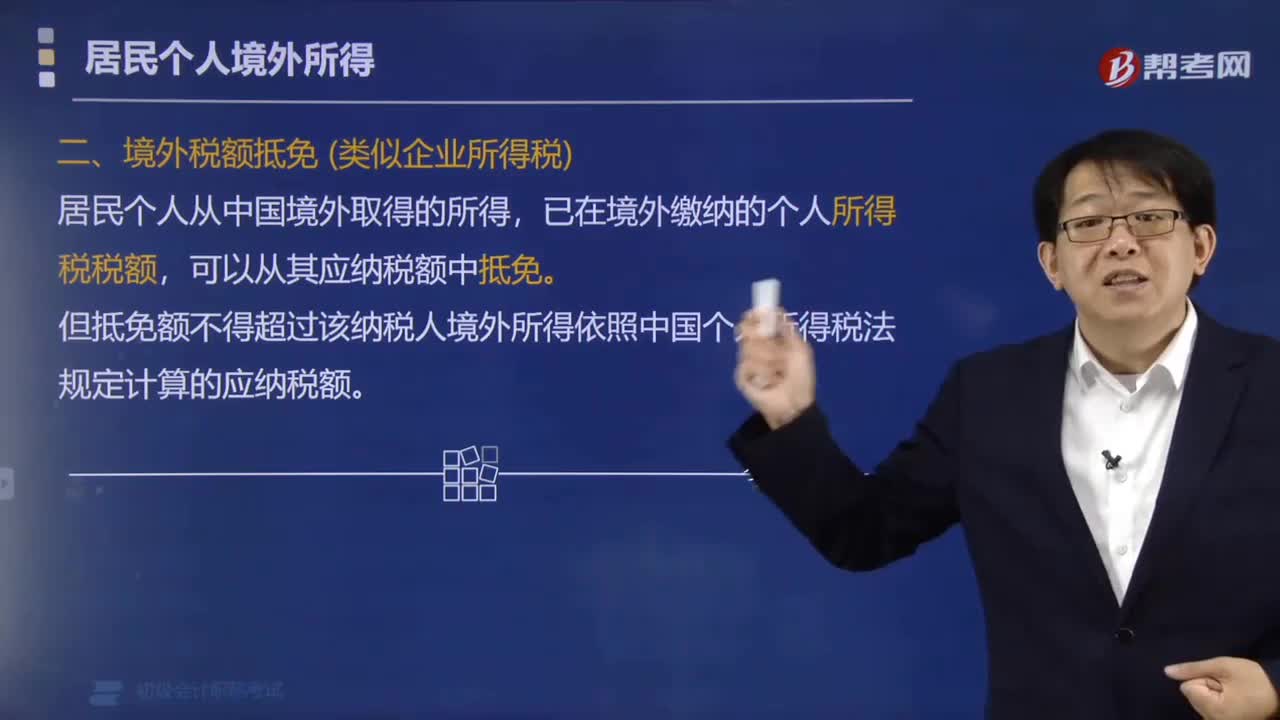

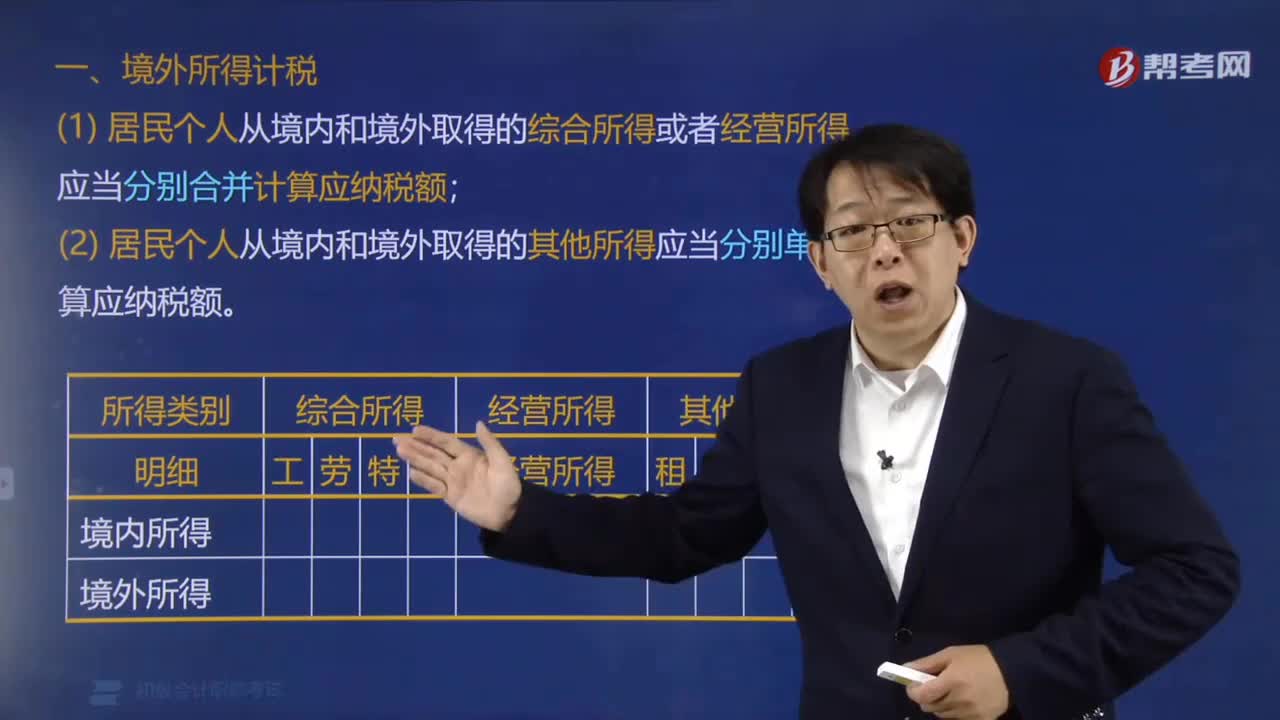

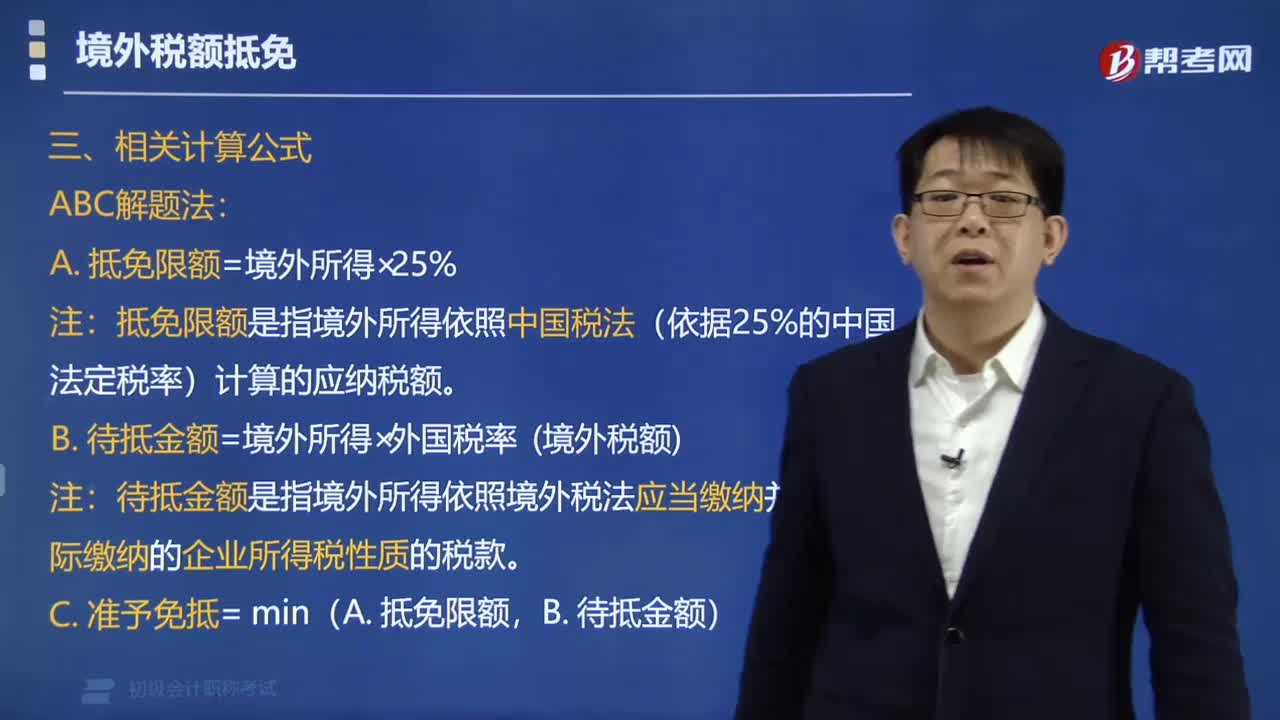

境外税额抵免的计算公式是什么?:境外税额抵免的计算公式是什么?抵免限额=中国境内、境外所得的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额:=来源于境外某国(地区)的应纳税所得额×适用的我国税率。A. 抵免限额=境外所得×25%,【注意】抵免限额是指境外所得依照中国税法(依据25%的中国法定税率)计算的应纳税额,B. 待抵金额=境外所得×外国税率 (境外税额)。

01:17

01:17

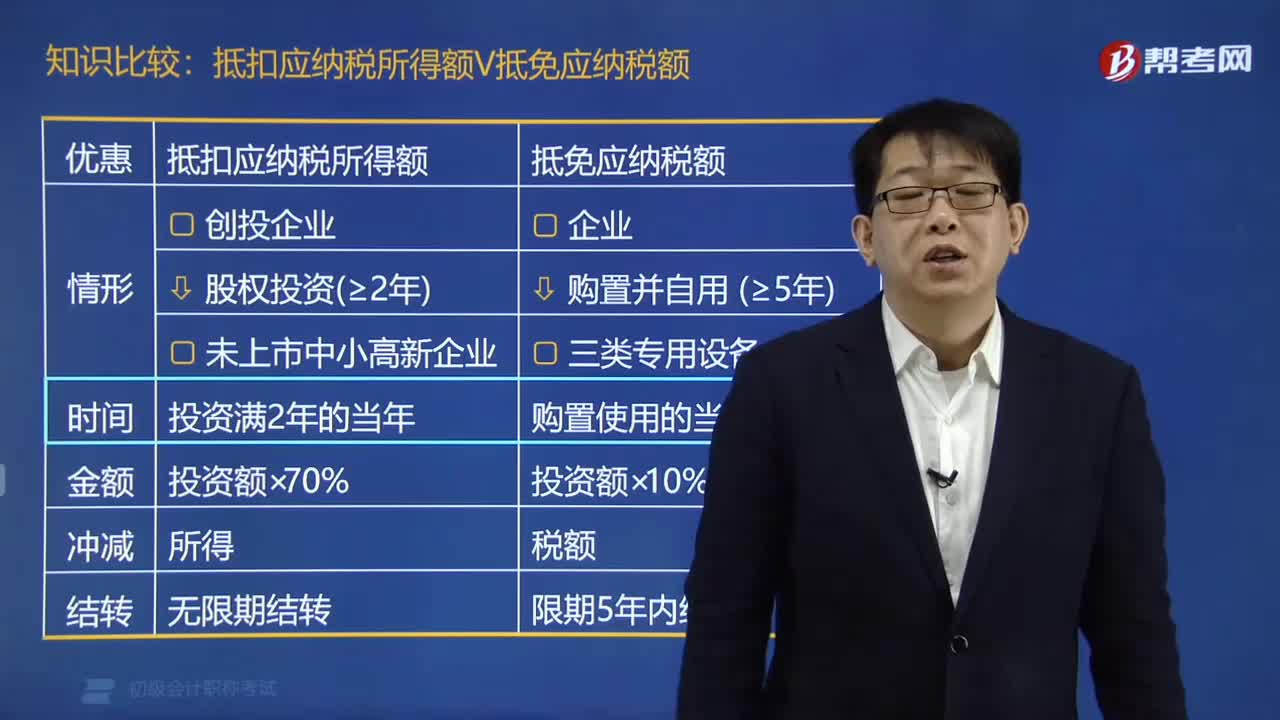

应纳税所得额抵扣和应纳税额抵免有什么区别?:应纳税所得额抵扣和应纳税额抵免有什么区别?所得额抵扣是指减少应纳税所得额,税额抵免是指直接减少应缴所得税。以前外资企业购买国产设备投资额的40%可以抵免企业所得税,指的是税额的抵免。1. 抵扣应纳税所得额,可以按照其投资额的70%抵扣创业投资企业的应纳税所得额,可以在以后纳税年度结转抵扣,2. 抵免应纳税额;该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。可以在以后5个纳税年度结转抵免

05:17

05:17

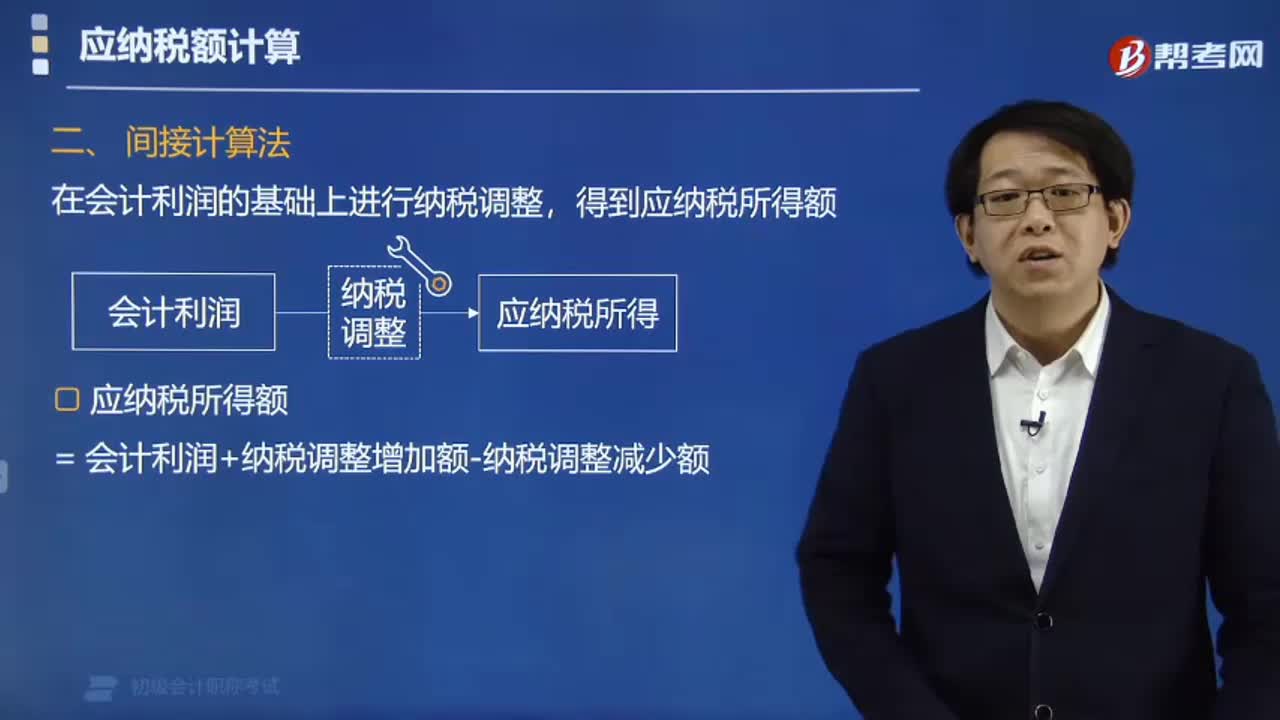

间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

00:30

00:30

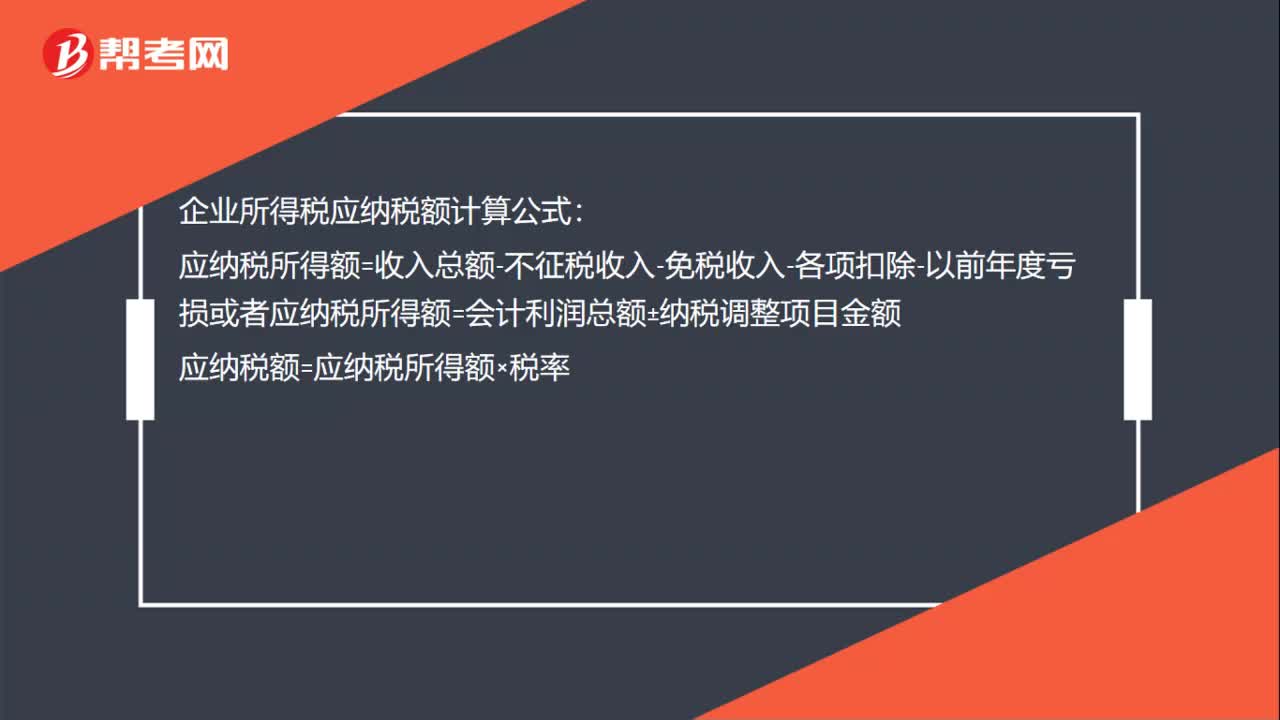

企业所得税应纳税额计算公式是什么?:企业所得税应纳税额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

00:30

00:30

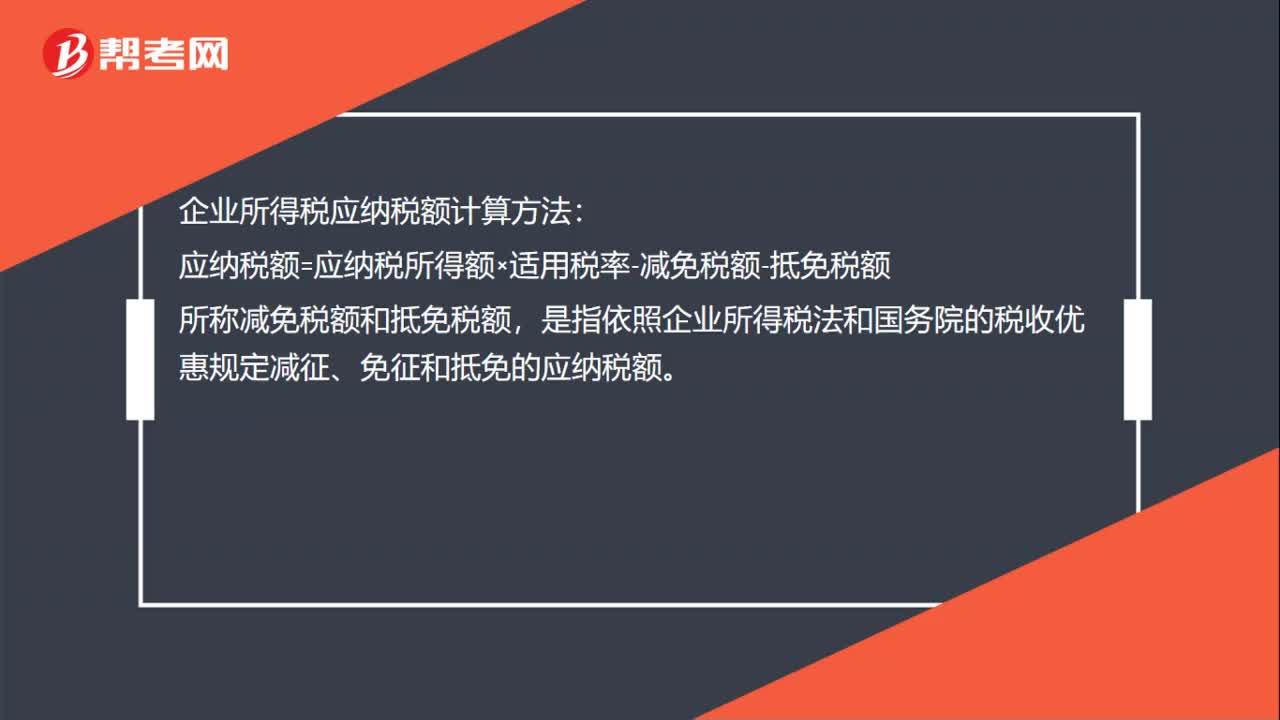

企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:37

00:37

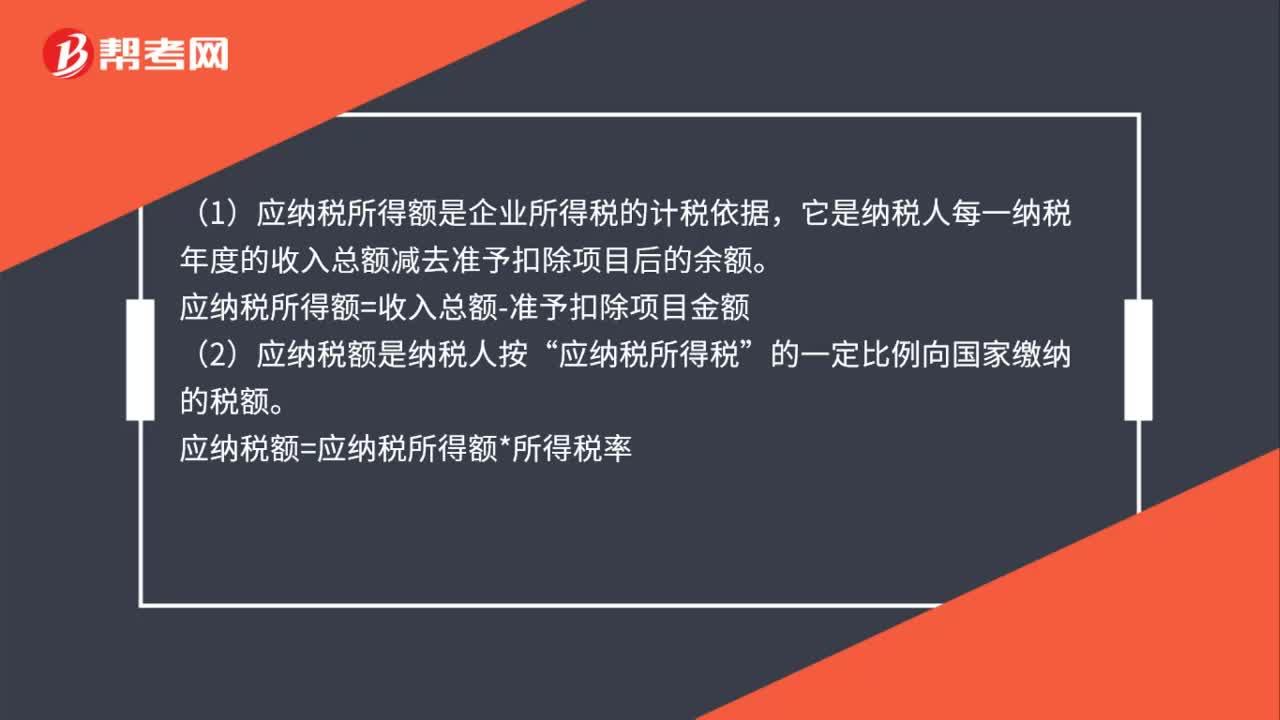

应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:36

00:36

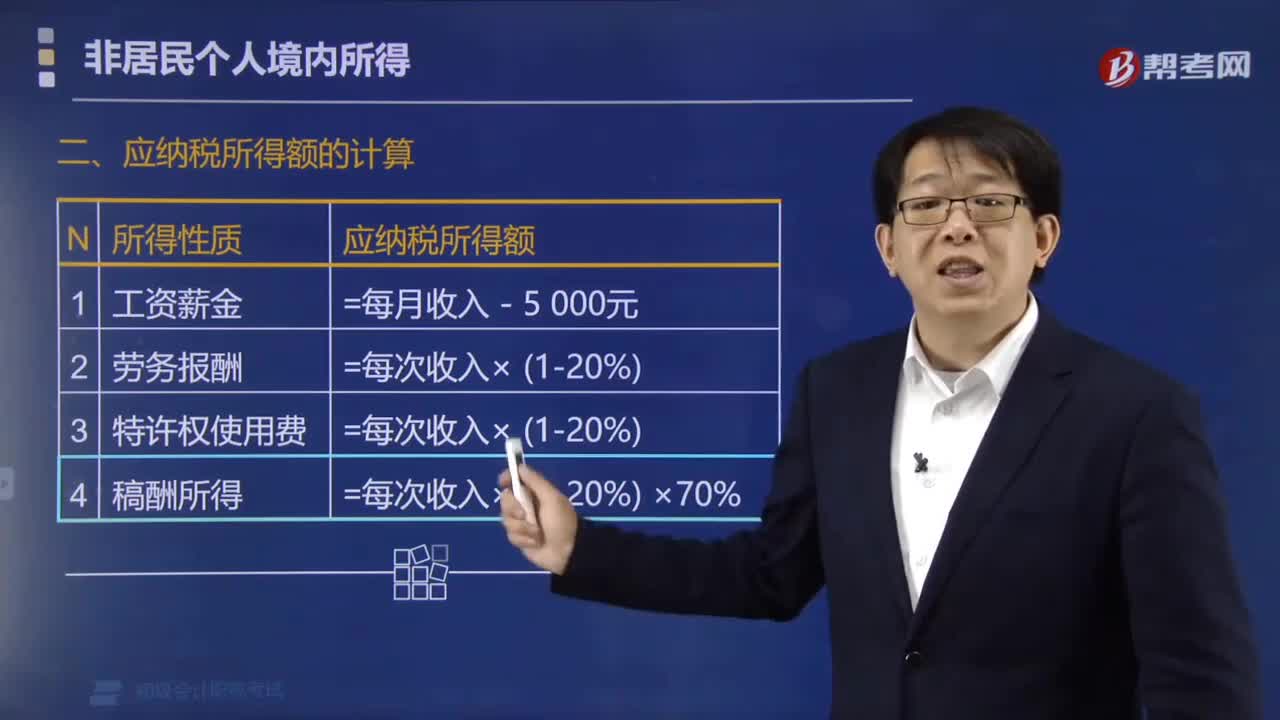

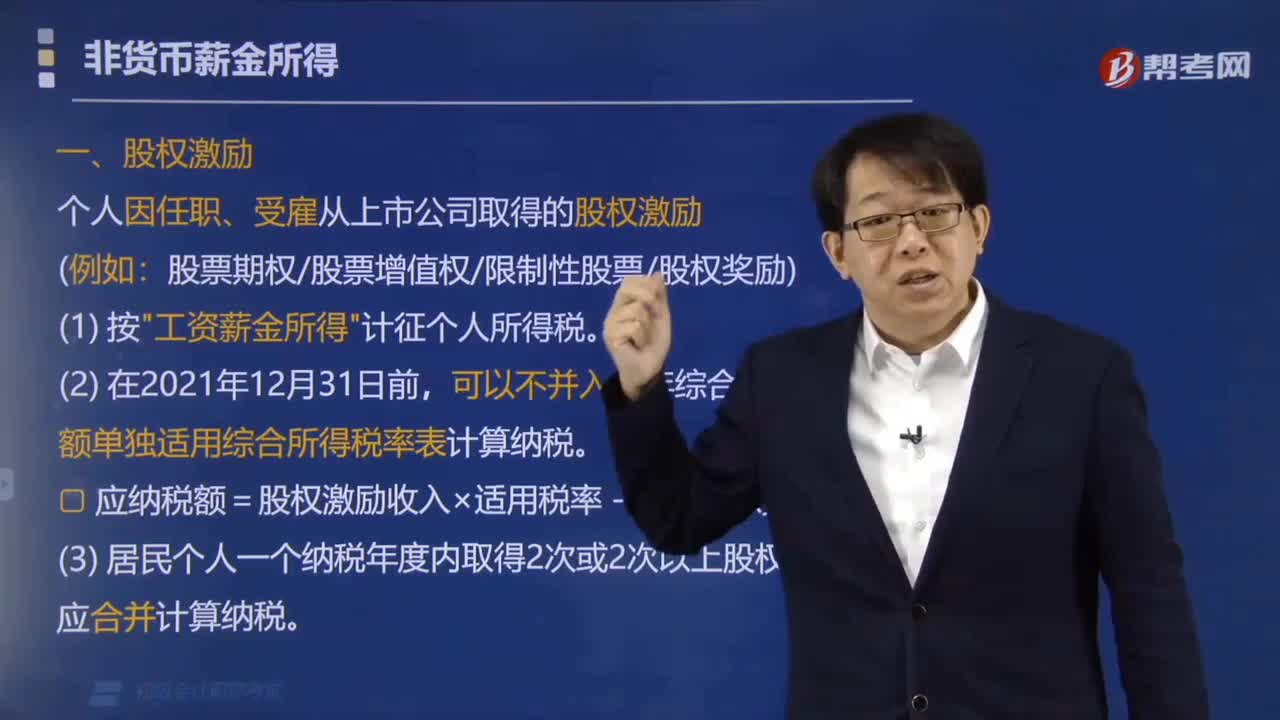

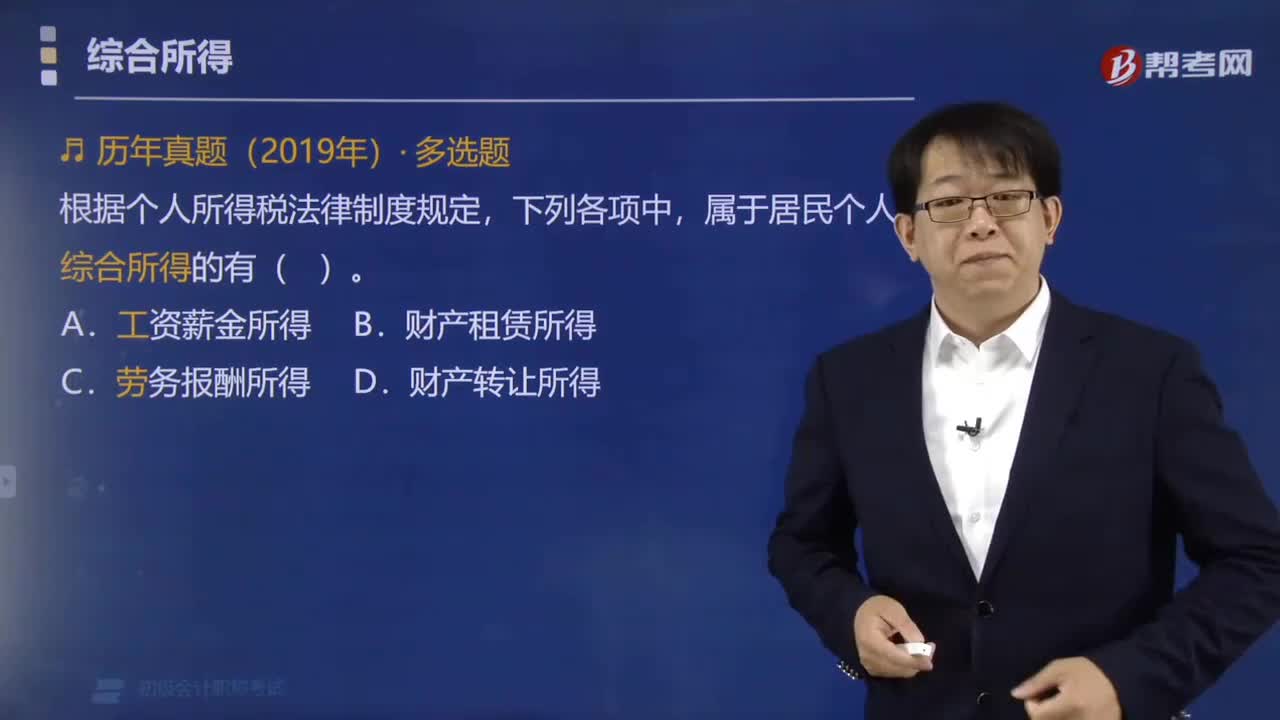

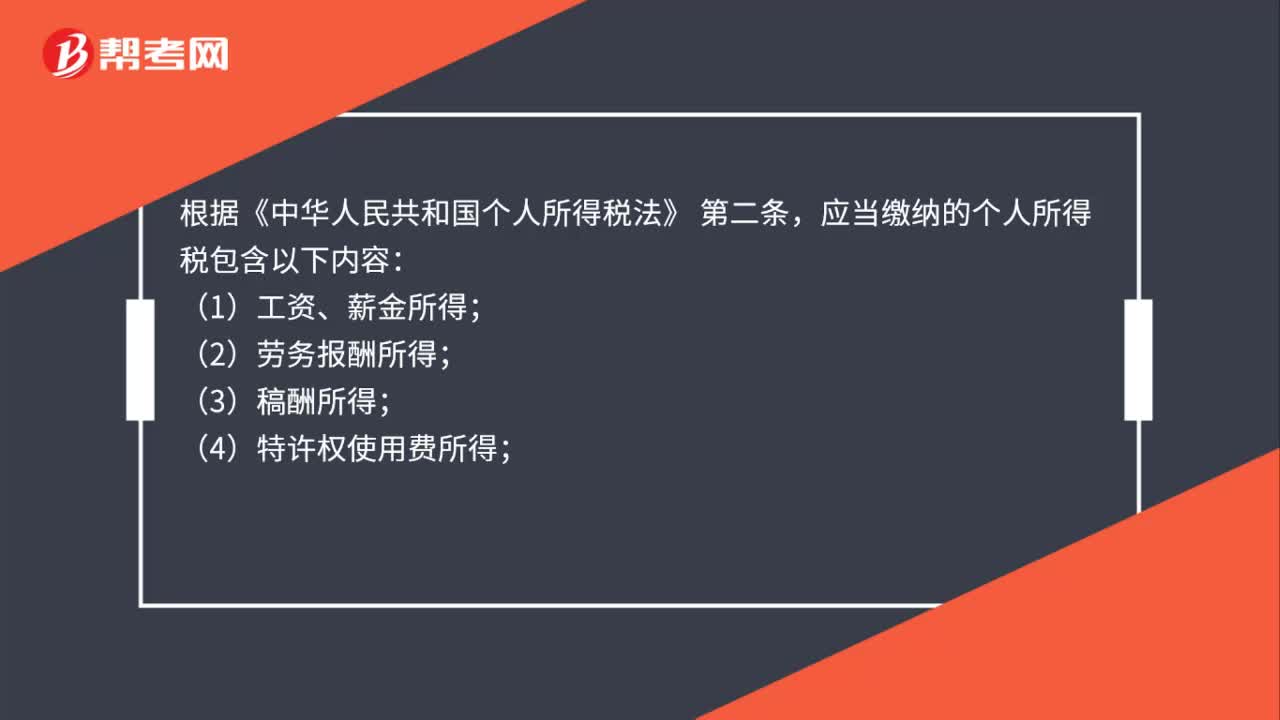

应当缴纳个人所得税的内容有哪些?:应当缴纳个人所得税的内容有哪些?根据《中华人民共和国个人所得税法》,第二条:应当缴纳的个人所得税包含以下内容;(1)工资、薪金所得;(2)劳务报酬所得;(3)稿酬所得;(4)特许权使用费所得;(5)经营所得;(6)利息、股息、红利所得;(7)财产租赁所得;(8)财产转让所得。(9)偶然所得

00:34

00:34

应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:01

01:01

应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

01:25

01:25

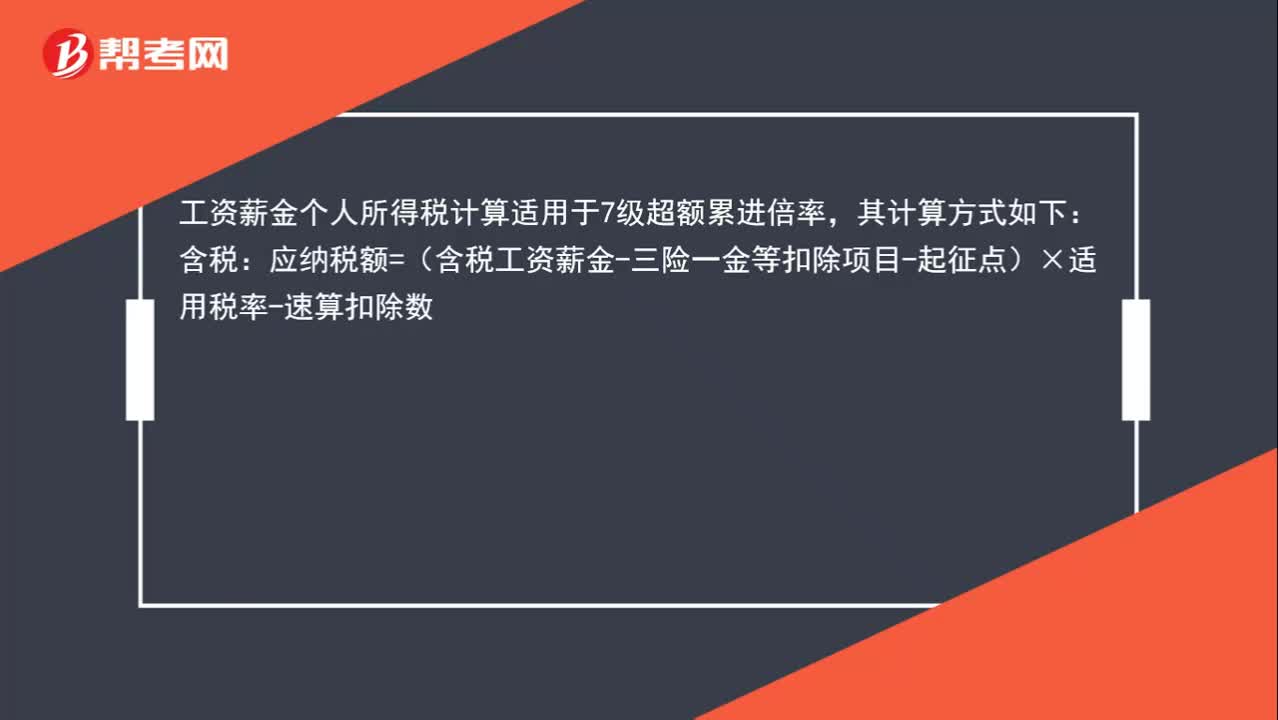

工资个人所得税怎么计算?:工资个人所得税怎么计算?工资薪金个人所得税计算适用于7级超额累进倍率,其计算方式如下:含税:应纳税额=(含税工资薪金-三险一金等扣除项目-起征点)×适用税率-速算扣除数:不含税的工资薪金收入需要换算成含税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日