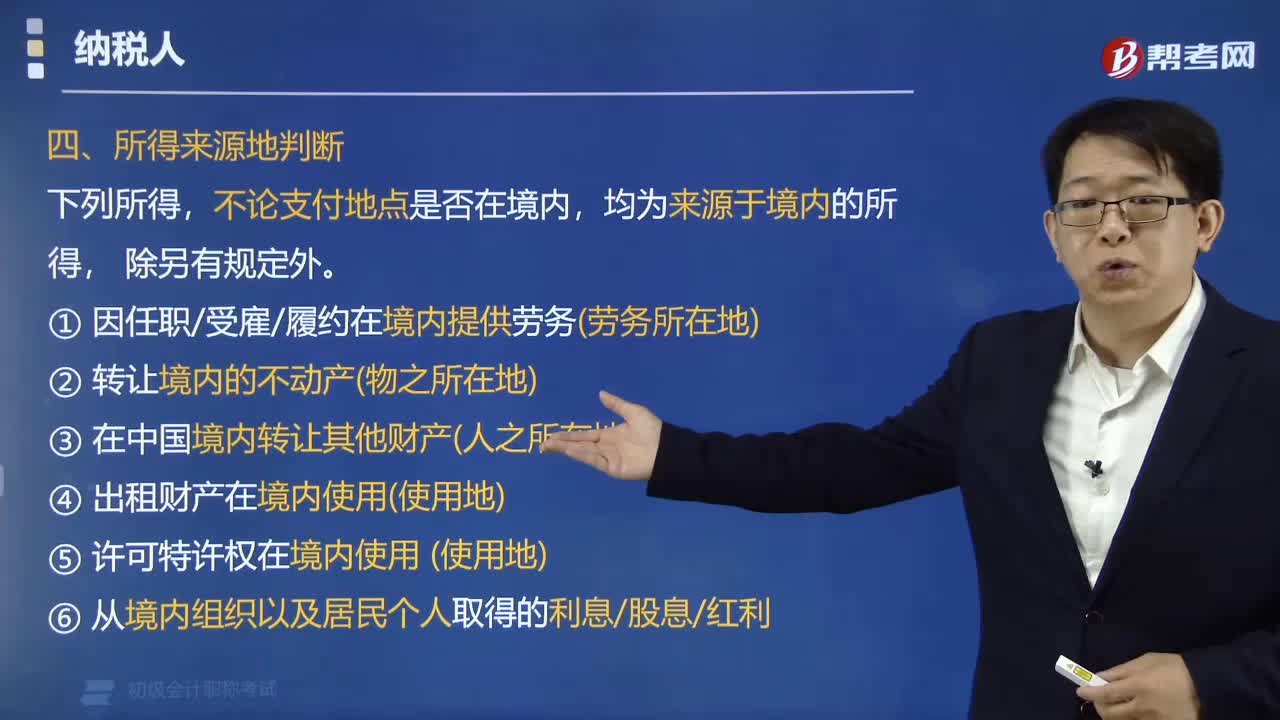

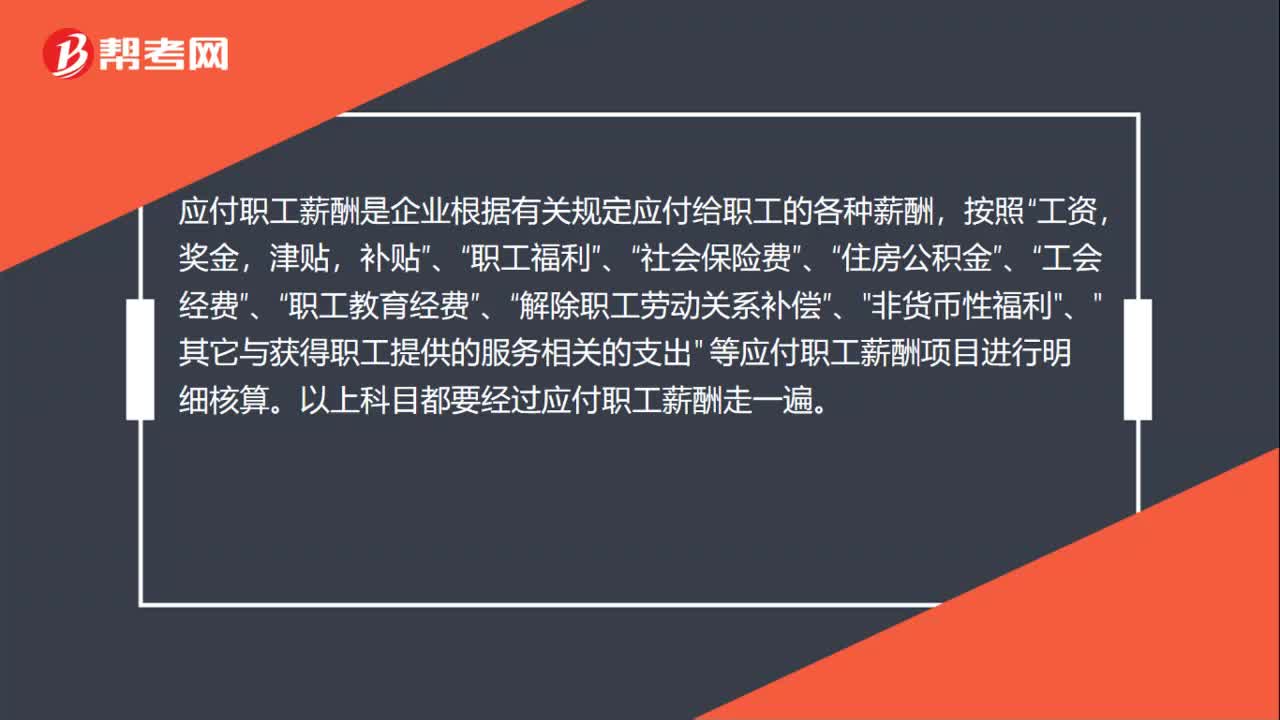

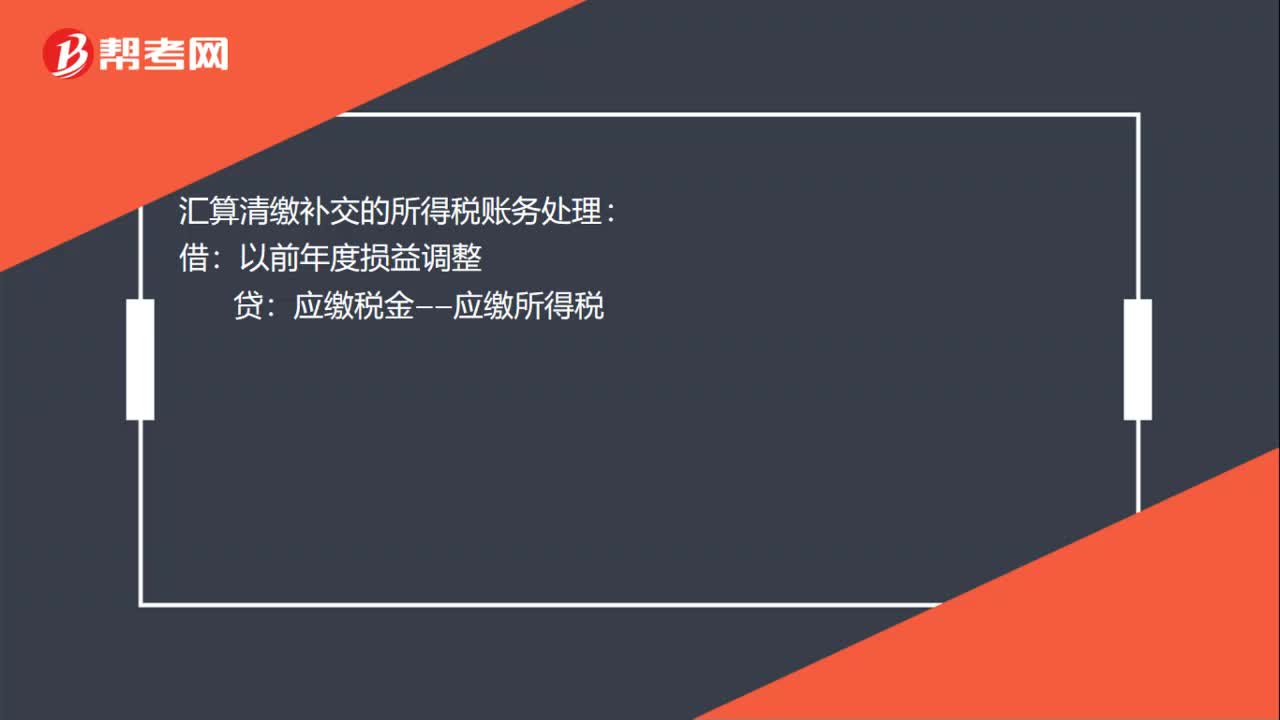

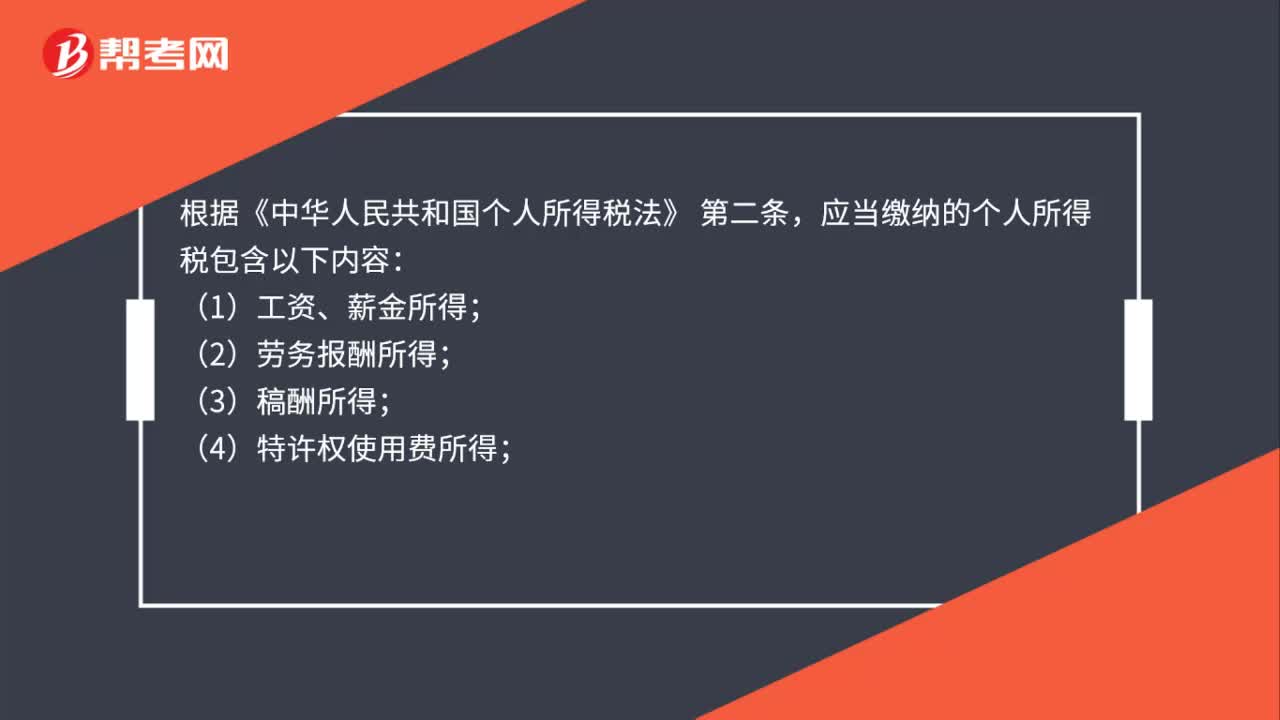

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

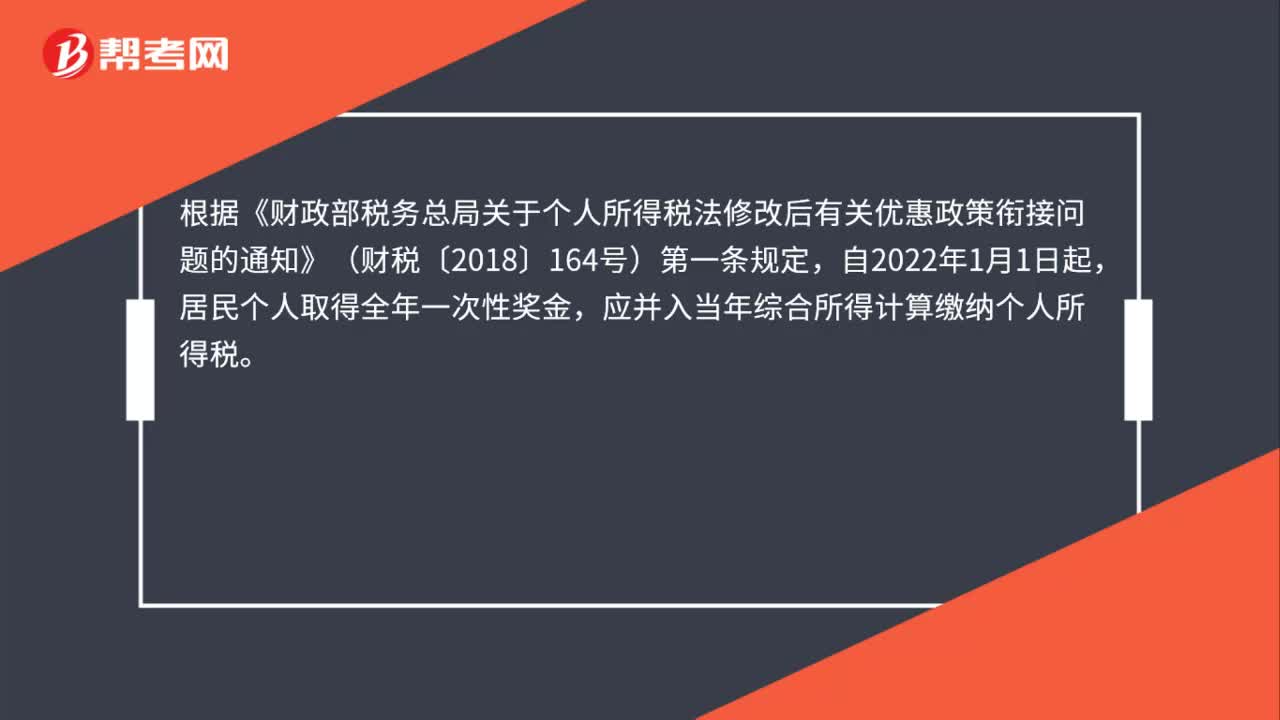

00:27全年一次性奖金应该如何计算个人所得税?:全年一次性奖金应该如何计算个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条规定,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

00:40

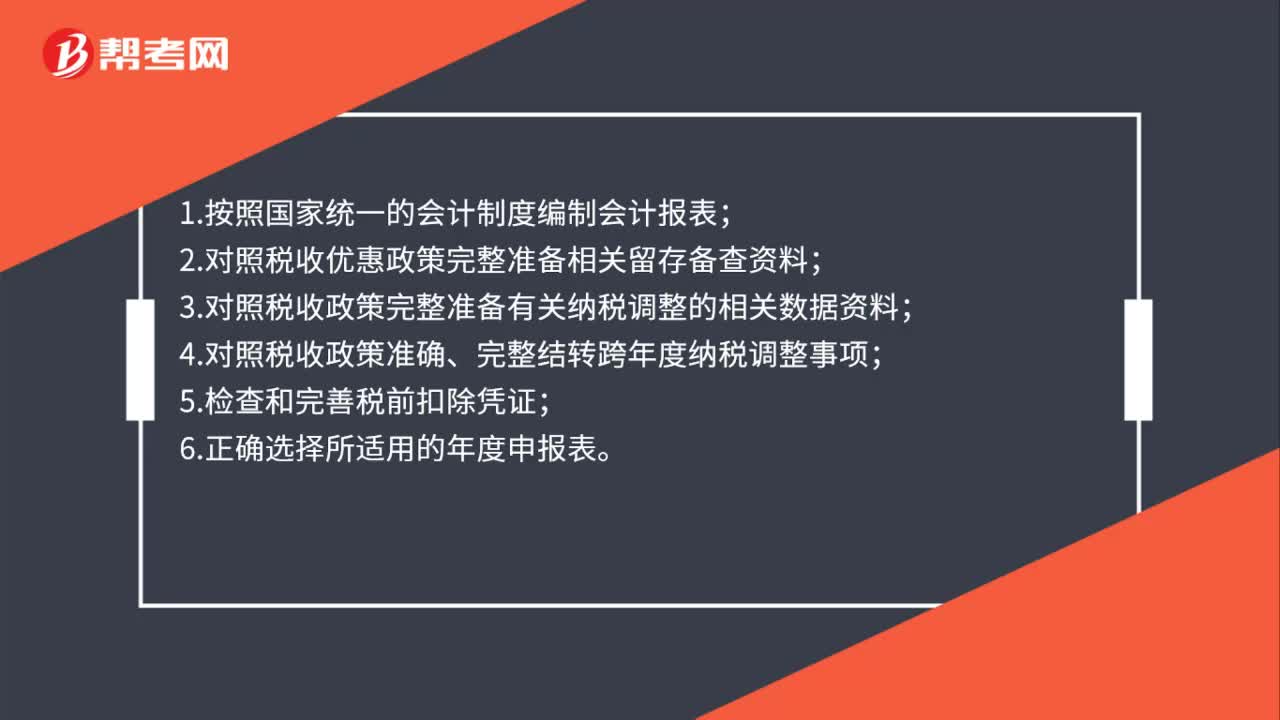

00:40企业所得税汇算清缴需要注意哪些问题?:企业所得税汇算清缴需要注意哪些问题?1.按照国家统一的会计制度编制会计报表;2.对照税收优惠政策完整准备相关留存备查资料;3.对照税收政策完整准备有关纳税调整的相关数据资料;4.对照税收政策准确、完整结转跨年度纳税调整事项;5.检查和完善税前扣除凭证;6.正确选择所适用的年度申报表。

00:52

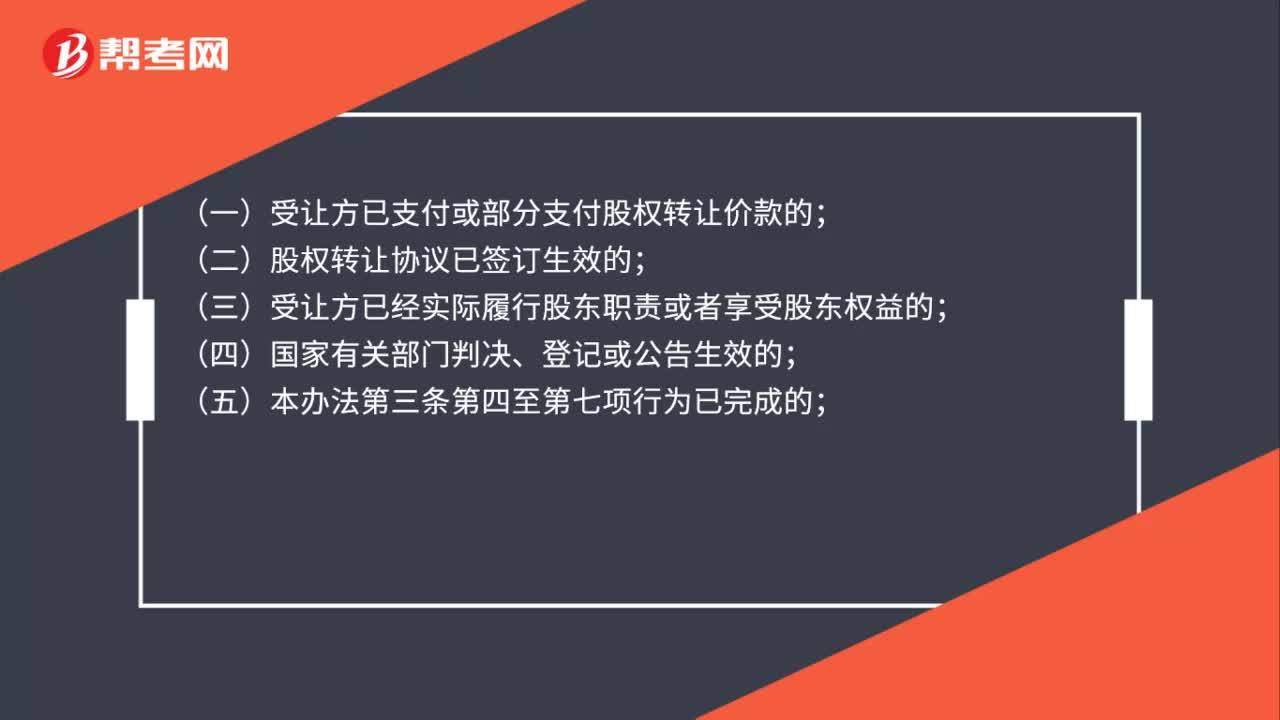

00:52股权转让个人所得税应该在什么时候缴纳?:股权转让个人所得税应该在什么时候缴纳?《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第二十条规定:扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:(一)受让方已支付或部分支付股权转让价款的;(二)股权转让协议已签订生效的;(三)受让方已经实际履行股东职责或者享受股东权益的;(四)国家有关部门判决、登记或公告生效的;

01:07

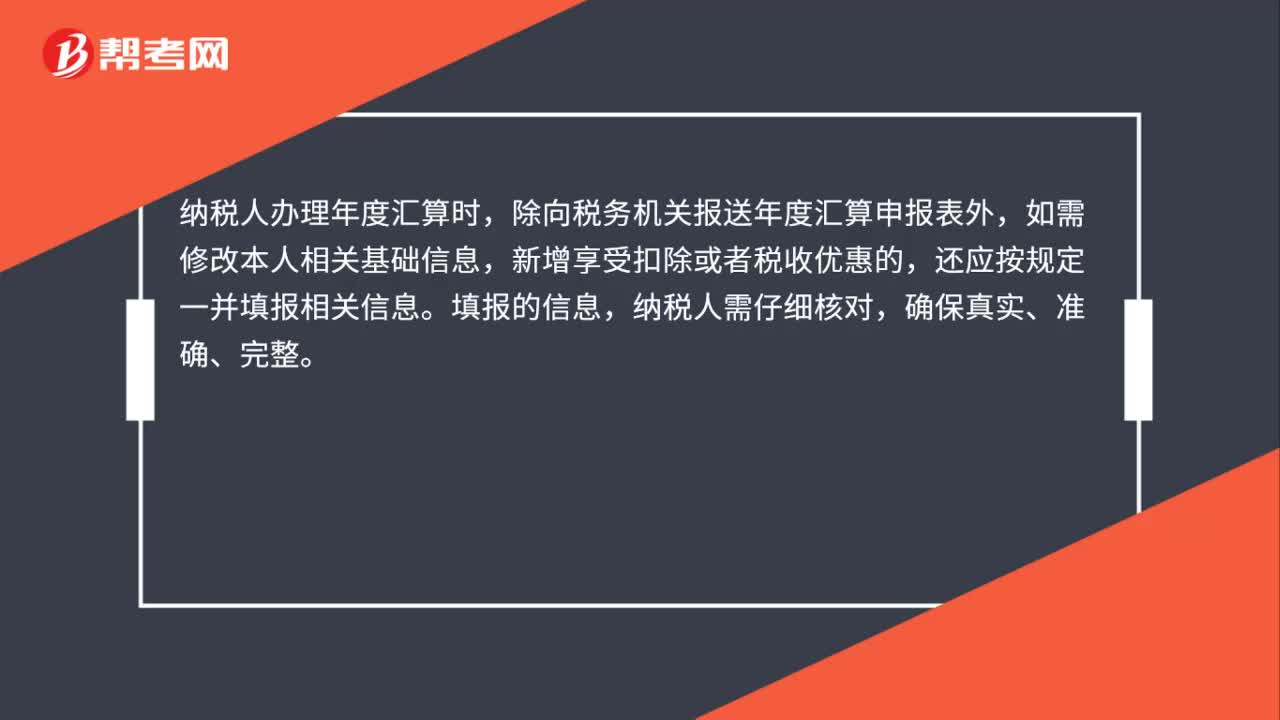

01:072019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?:2019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)规定:申报信息及资料留存:纳税人办理年度汇算时,除向税务机关报送年度汇算申报表外,如需修改本人相关基础信息,还应按规定一并填报相关信息。填报的信息,纳税人需仔细核对,纳税人以及代办年度汇算的扣缴义务人。

00:41

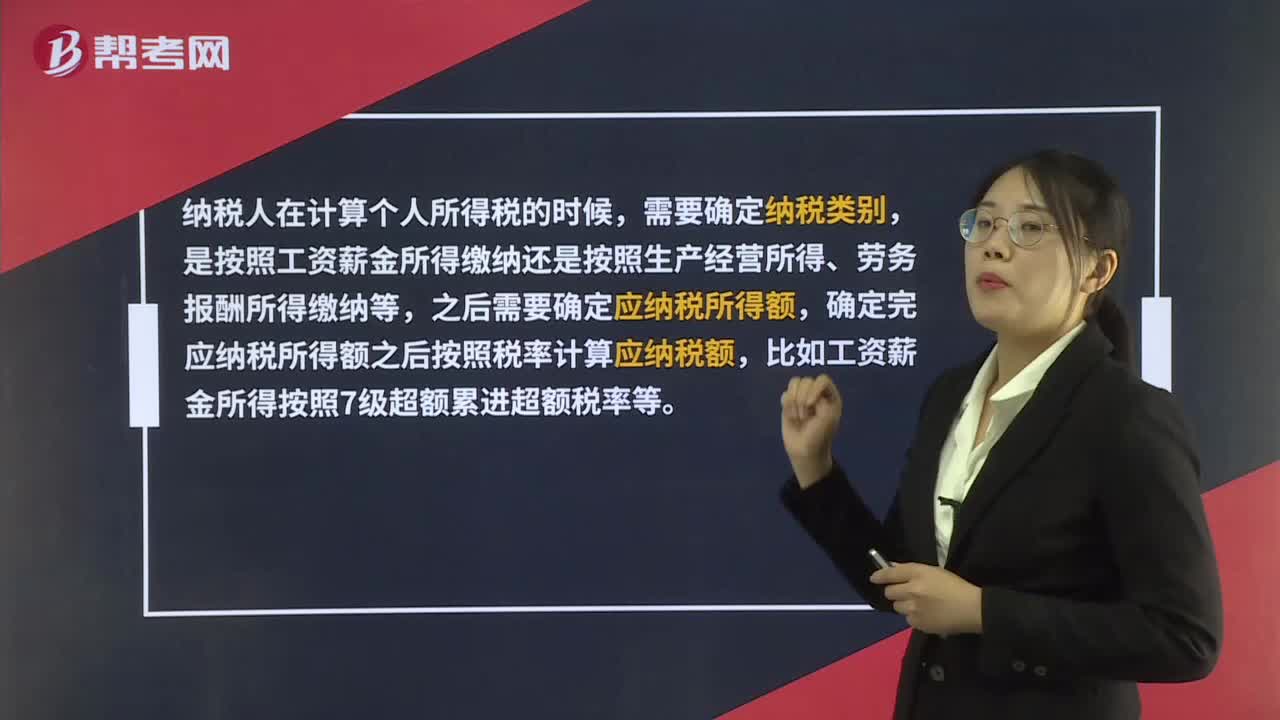

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

02:35

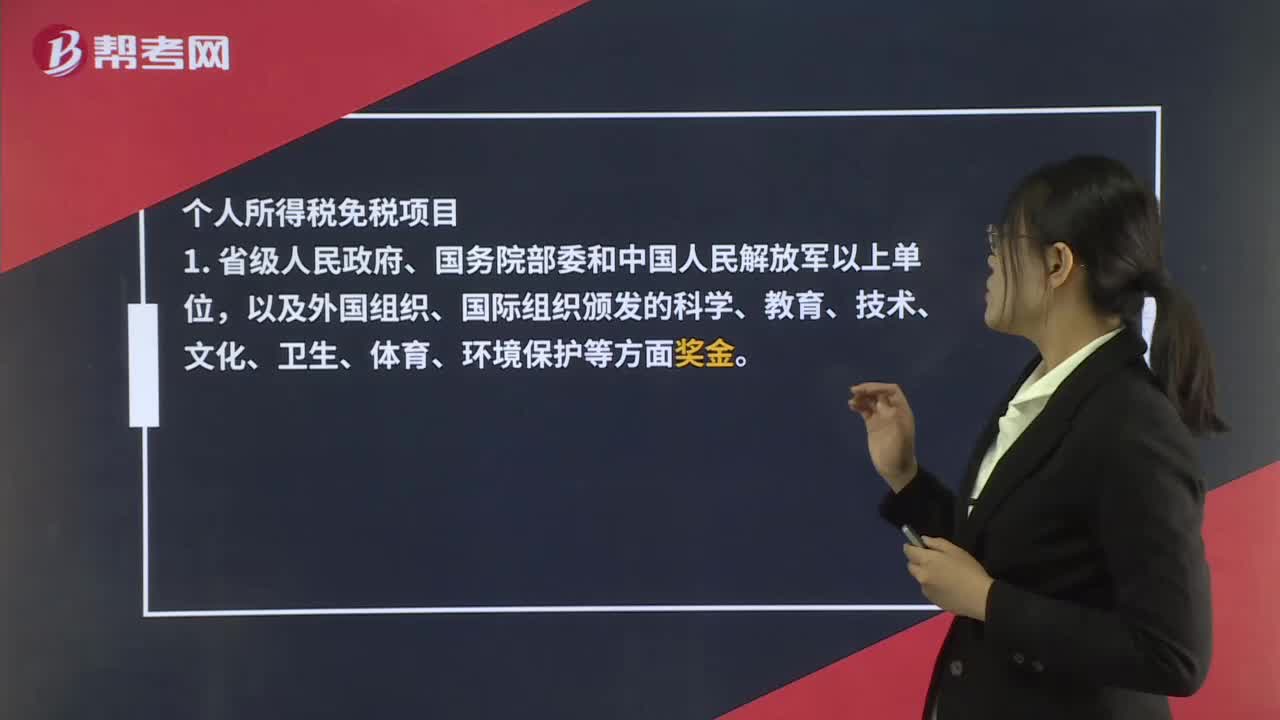

02:35免征个人所得税是什么?:免征个人所得税指的是纳税人在应该缴纳个人所得税的时候,个人所得税免税项目,4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,离退休人员除按规定领取离退休工资或养老金外“另从原任职单位取得的各类补贴、奖金、实物”

01:04

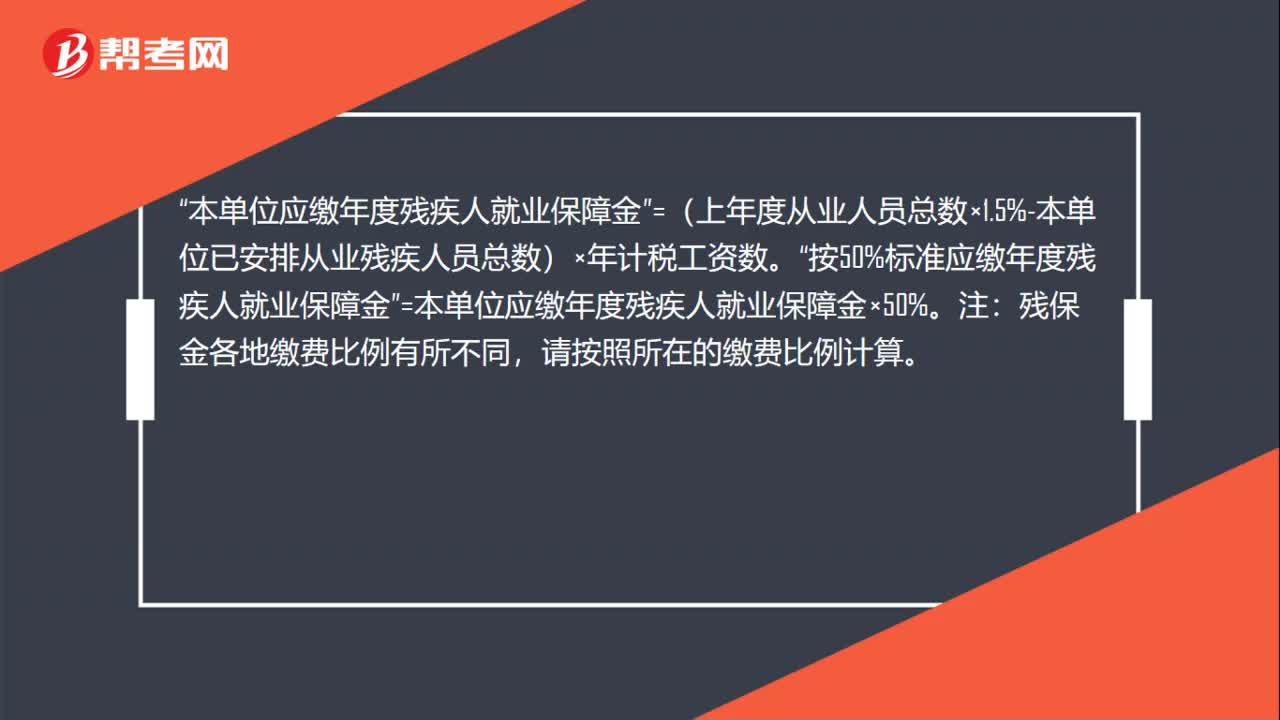

01:04残保金所得税汇算清缴怎么做?:残保金所得税汇算清缴怎么做?残保金没有缴可以申报所得税汇算清缴。企业上年度从业人员总数“按上年计税工资平均人数填写”填写后。按照税务要求进行申报缴纳,因为残保金是按人数计算的,汇算清缴表上就有平均人数,本单位应缴年度残疾人就业保障金。=(上年度从业人员总数×1.5%-本单位已安排从业残疾人员总数)×年计税工资数“按50%标准应缴年度残疾人就业保障金”=本单位应缴年度残疾人就业保障金×50%。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

01:25

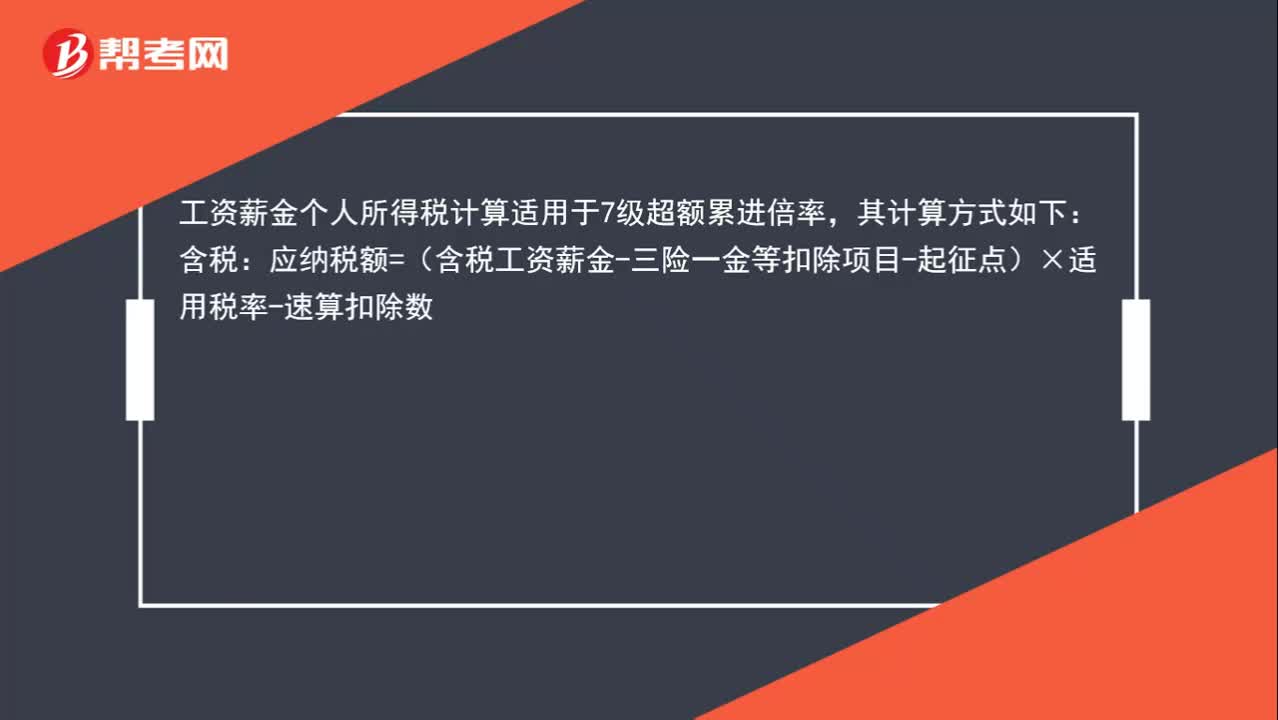

01:25工资个人所得税怎么计算?:工资个人所得税怎么计算?工资薪金个人所得税计算适用于7级超额累进倍率,其计算方式如下:含税:应纳税额=(含税工资薪金-三险一金等扣除项目-起征点)×适用税率-速算扣除数:不含税的工资薪金收入需要换算成含税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数

01:36

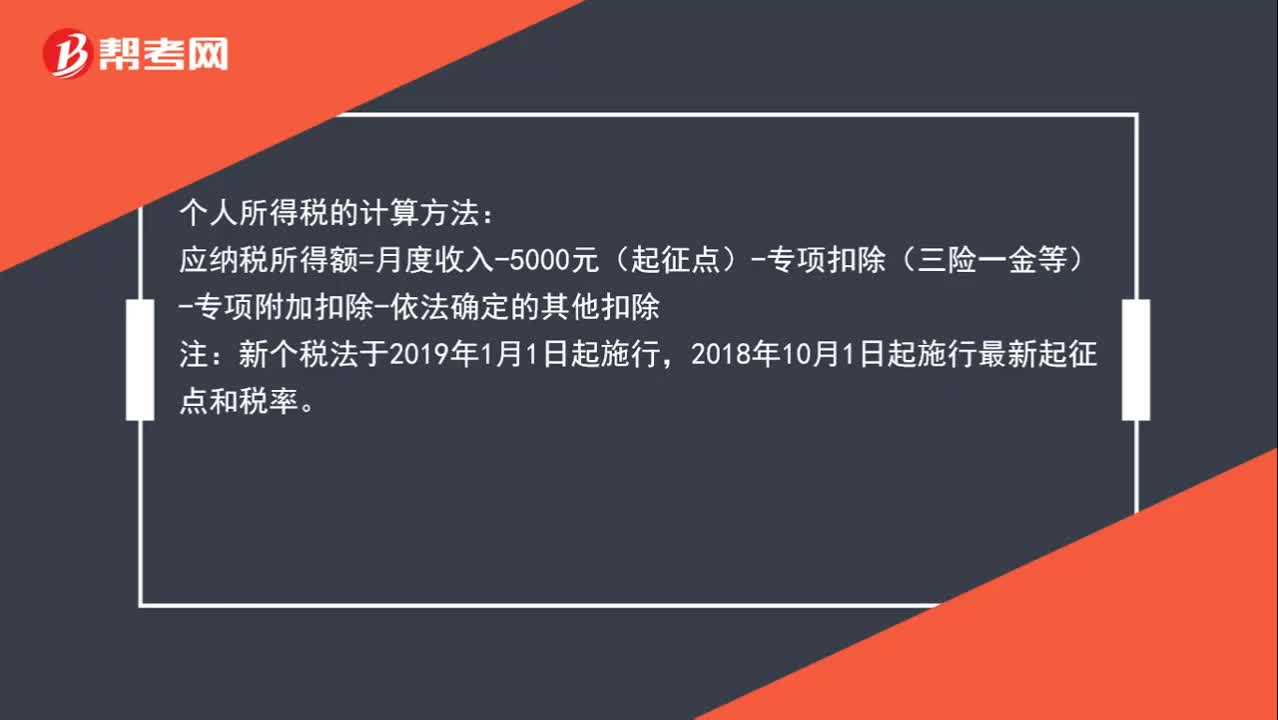

01:36个人所得税的计算方法是什么?:个人所得税的计算方法:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除:注,新个税法于2019年1月1日起施行。2018年10月1日起施行最新起征点和税率,新个税法规定,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款。

00:27

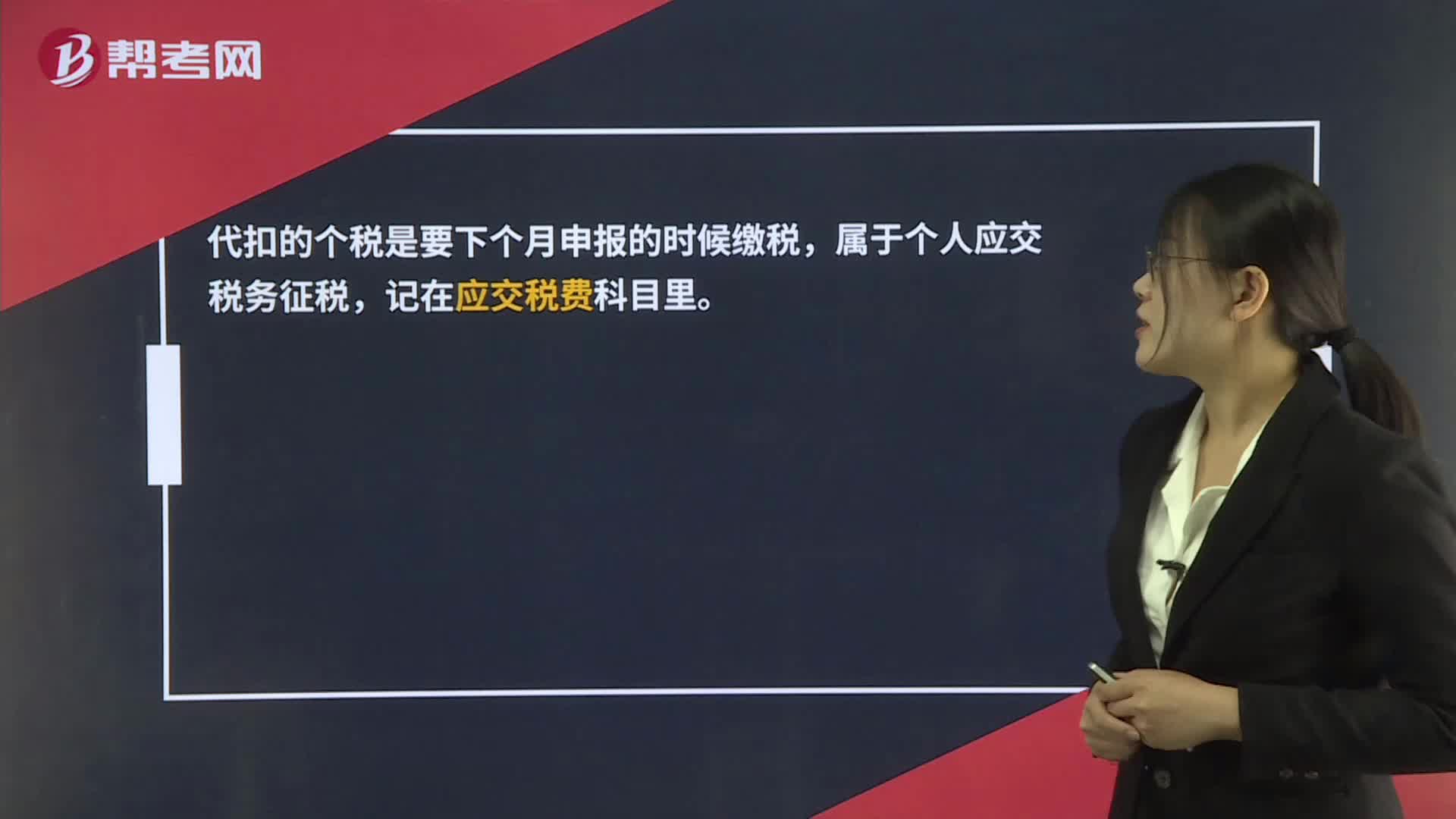

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日