下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

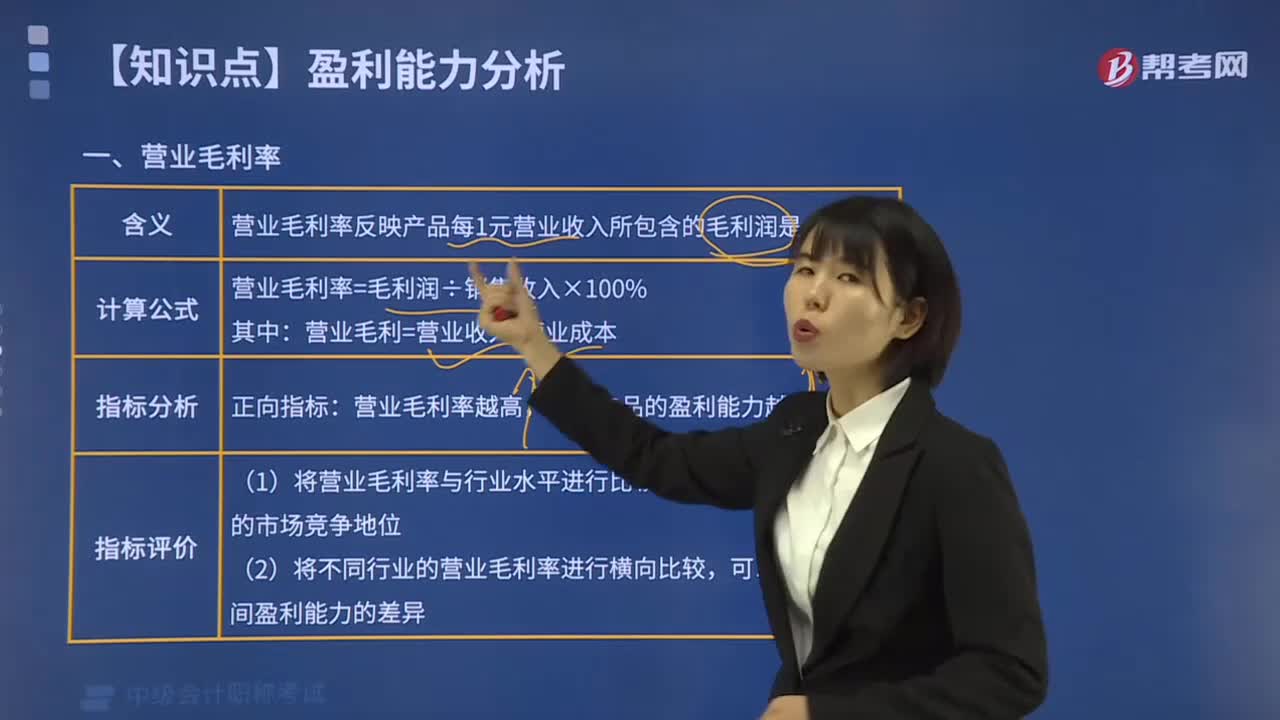

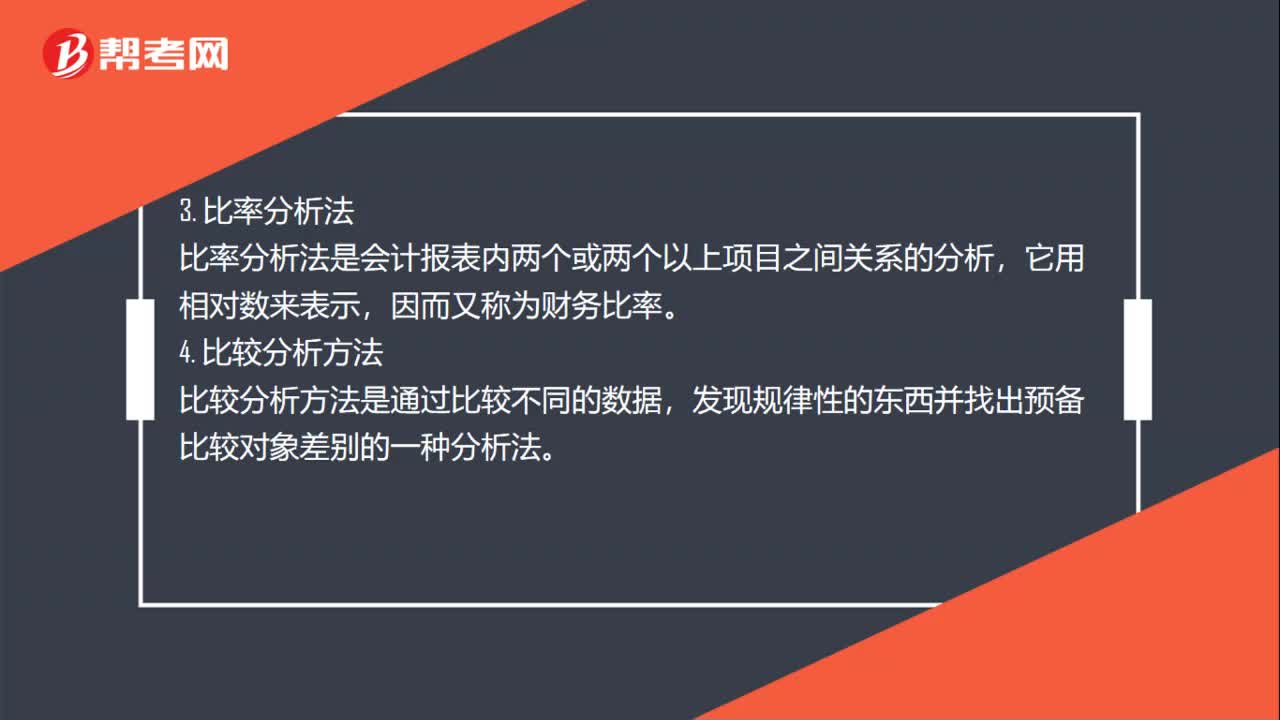

01:20基本的财务报表分析方法是什么?:基本的财务报表分析方法是什么?财务报表分析的基本方法如下:结构分析方法又称为垂直分析法、纵向分析法或者共同比分析法。趋势分析法称为水平分析法或者横向分析法,3. 比率分析法。比率分析法是会计报表内两个或两个以上项目之间关系的分析,4. 比较分析方法,比较分析方法是通过比较不同的数据,发现规律性的东西并找出预备比较对象差别的一种分析法,5. 项目质量分析法。

00:23

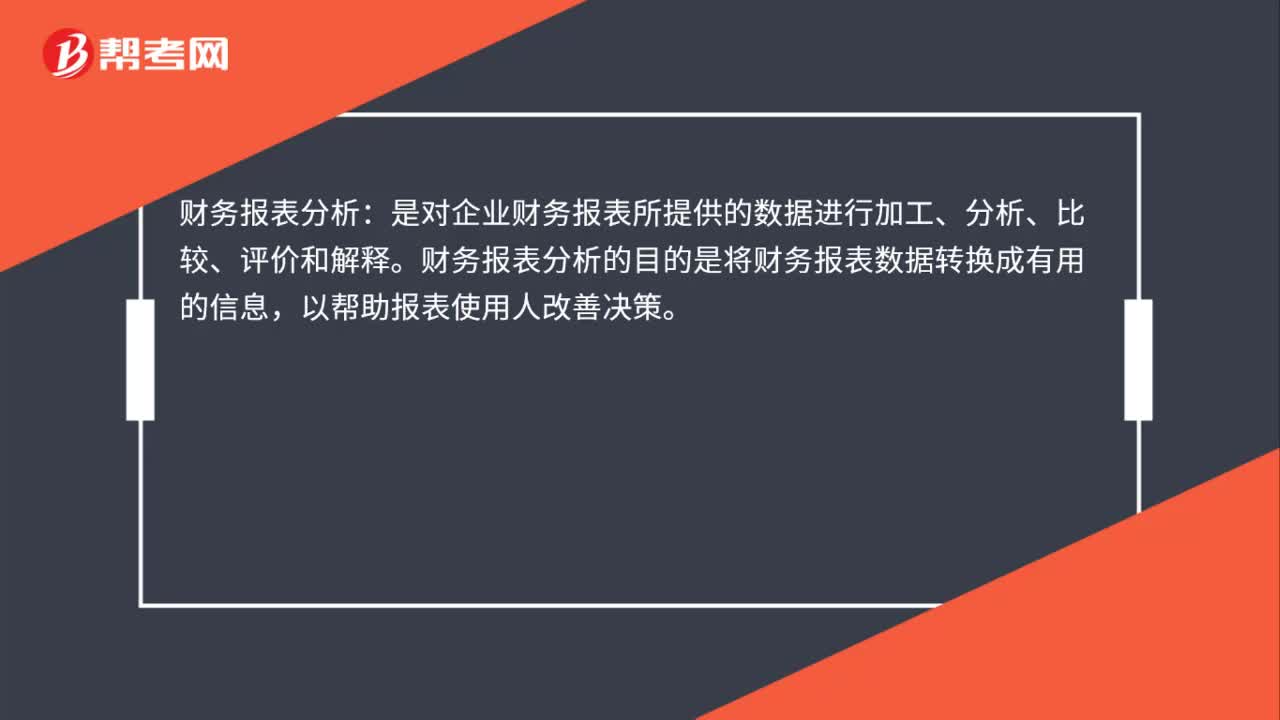

00:23财务报表分析是什么?:财务报表分析:是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。财务报表分析的目的是将财务报表数据转换成有用的信息,以帮助报表使用人改善决策。

01:24

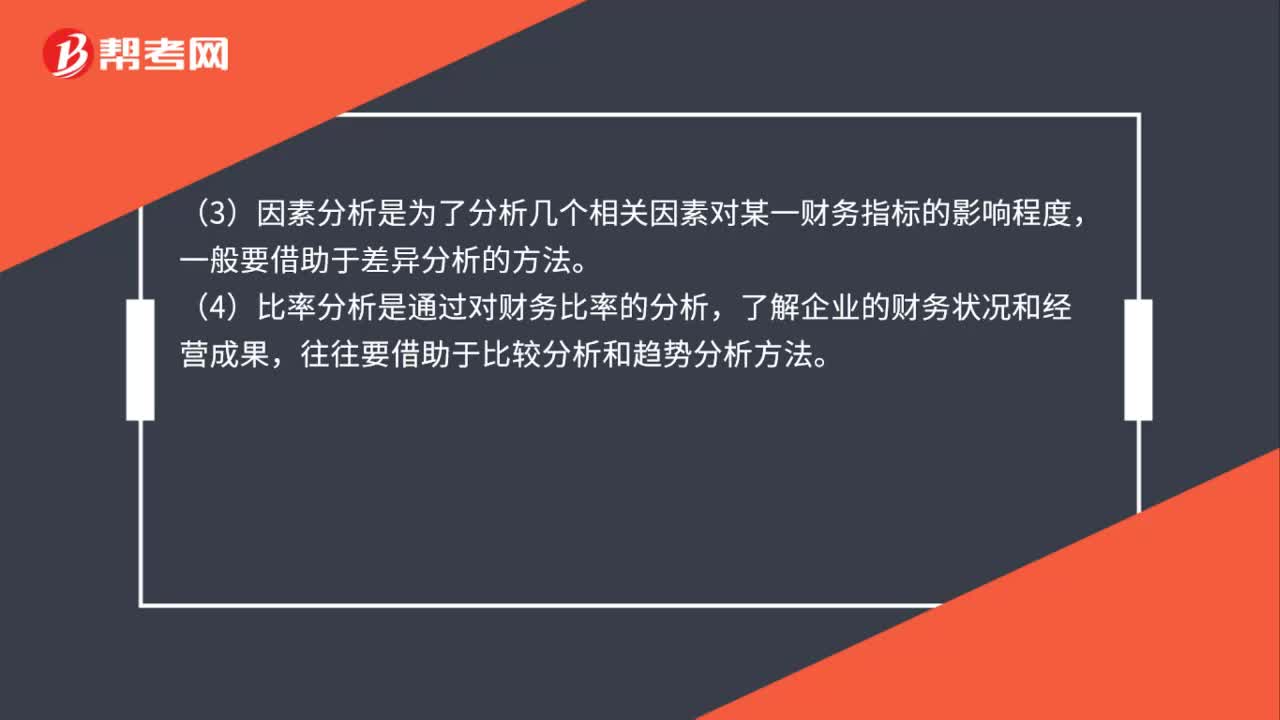

01:24如何分析财物报表里的流动资产?:如何分析财物报表里的流动资产?财务报表流动资产分析方法:比较分析、趋势分析、因素分析、比率分析、现金流分析。(1)比较分析是为了说明财务信息之间的数量关系与数量差异,(2)趋势分析是为了揭示财务状况和经营成果的变化及其原因、性质,(3)因素分析是为了分析几个相关因素对某一财务指标的影响程度,(4)比率分析是通过对财务比率的分析,往往要借助于比较分析和趋势分析方法。

00:43

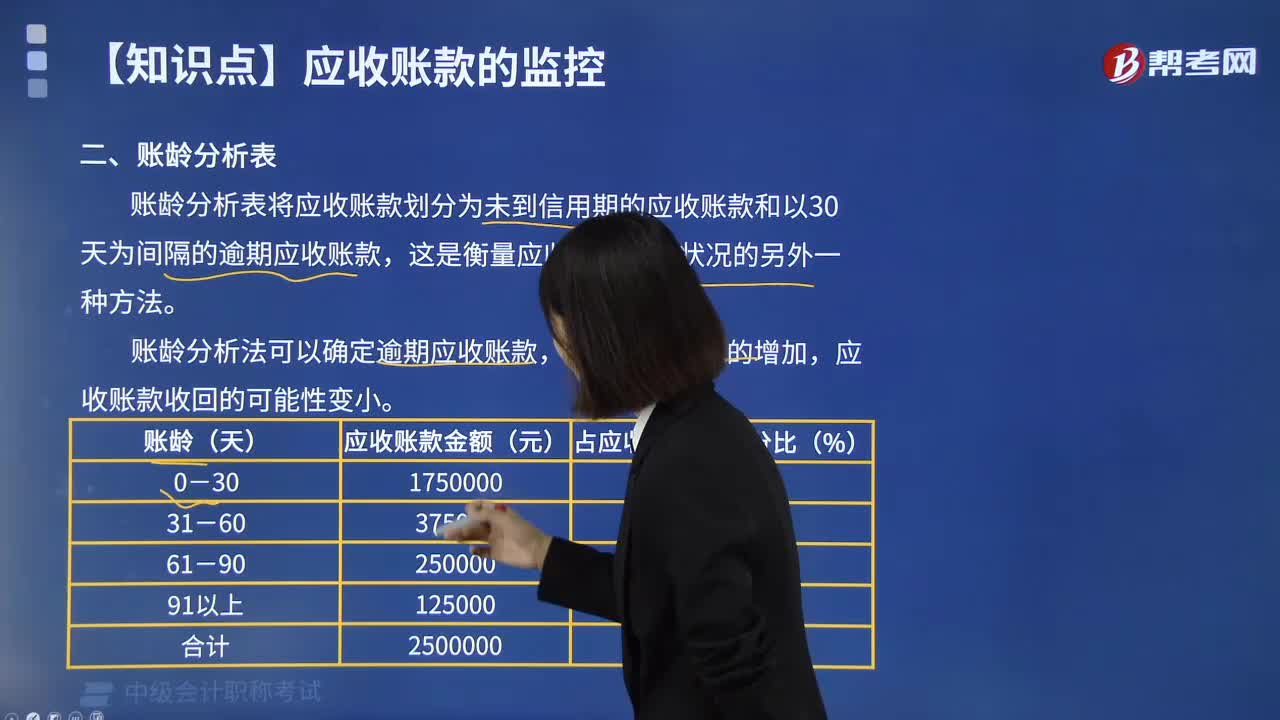

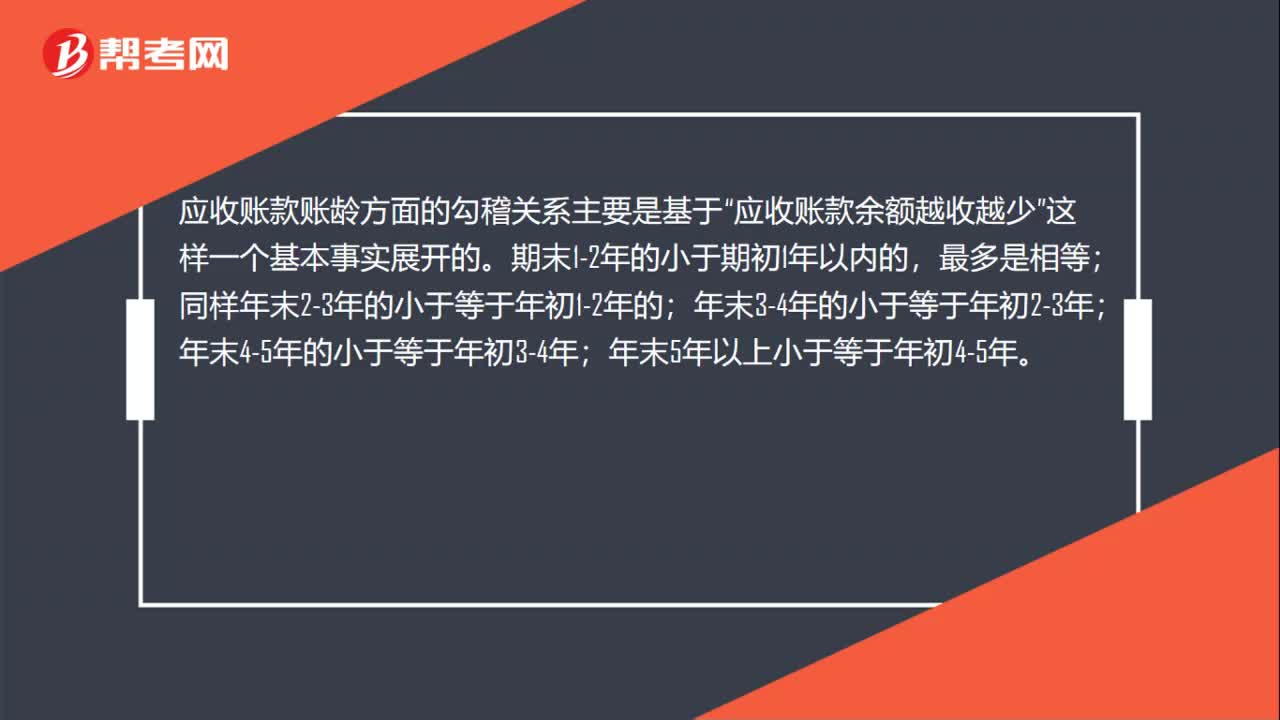

00:43账龄勾稽关系是什么意思?:账龄勾稽关系是什么意思?应收账款账龄方面的勾稽关系主要是基于“应收账款余额越收越少”这样一个基本事实展开的。期末1-2年的小于期初1年以内的,最多是相等;同样年末2-3年的小于等于年初1-2年的;年末5年以上小于等于年初4-5年。

00:54

00:54应收账款账期初与期末账龄如何勾稽?:应收账款账期初与期末账龄如何勾稽?应收账款账期初与期末账龄勾稽关系:应收账款账龄方面的勾稽关系主要是基于“应收账款余额越收越少”这样一个基本事实展开的。期末1-2年的小于期初1年以内的,最多是相等;同样年末2-3年的小于等于年初1-2年的;年末5年以上小于等于年初4-5年。

07:13

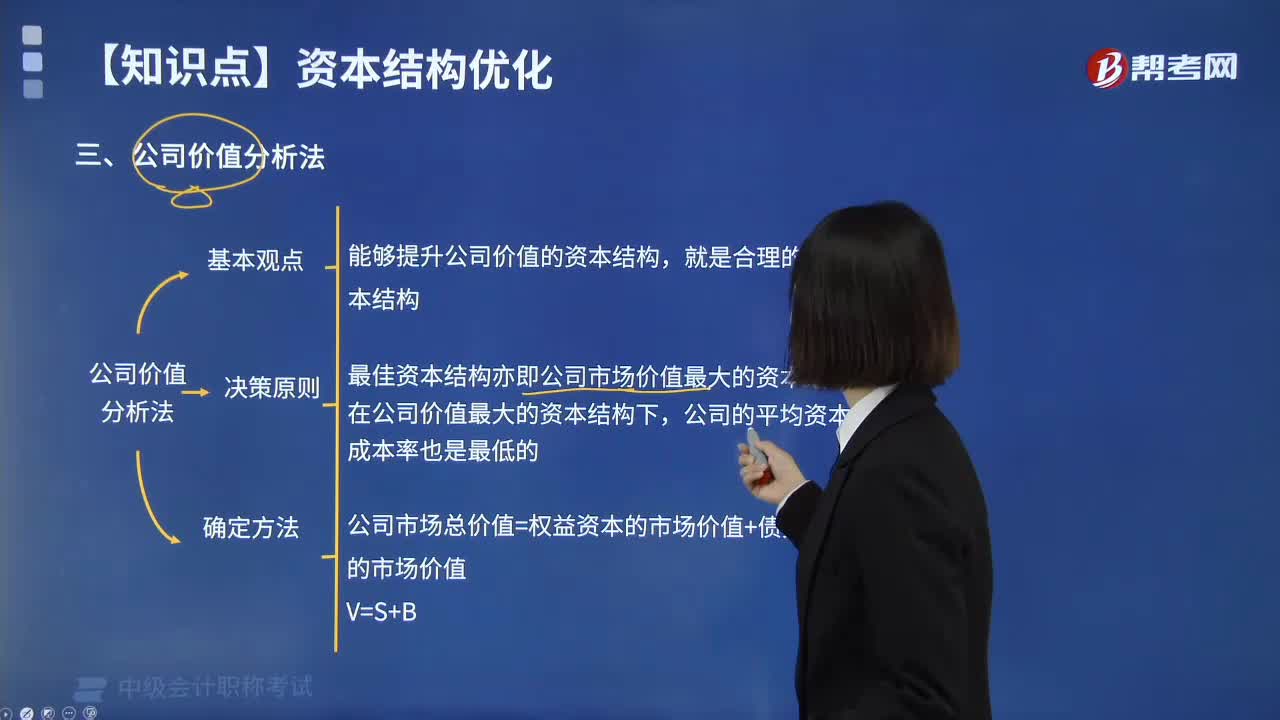

07:13怎样用公司价值分析法优化资本结构?:怎样用公司价值分析法优化资本结构?公司价值分析法,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,这种方法主要用于对现有资本结构进行调整,适用于资本规模较大的上市公司资本结构优化分析。在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。V表示公司价值,B表示债务资金价值,S表示权益资本价值。公司价值应该等于资本的市场价值。

01:27

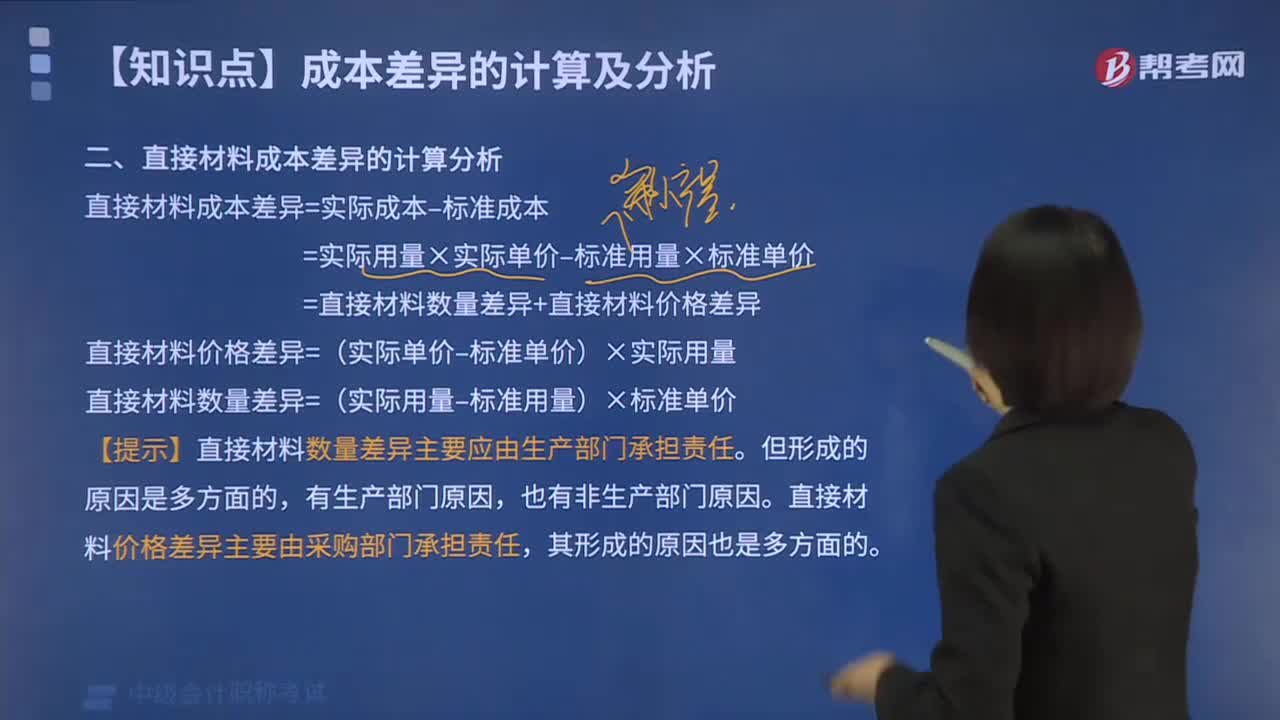

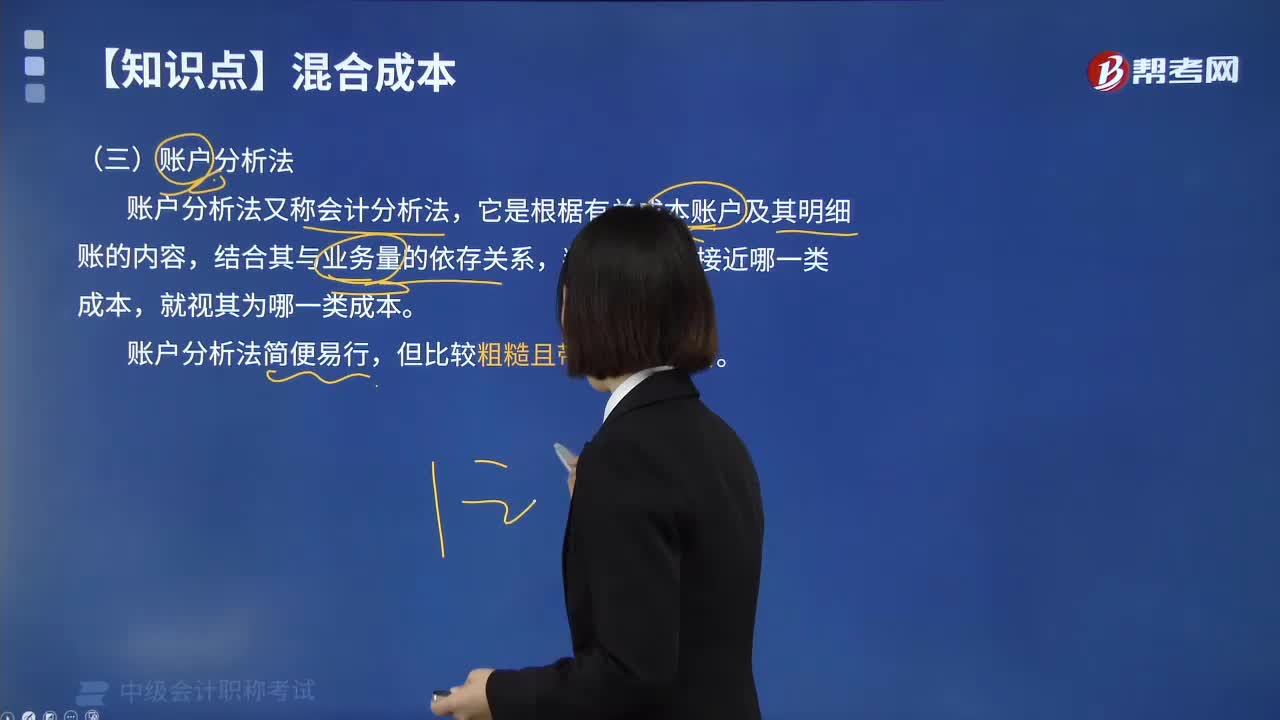

01:27什么是混合成本分解的账户分析法?:什么是混合成本分解的账户分析法?它是根椐有关成本账户及其明细账的内容,账户分析法简便易行,账户分析法的基本步骤:1.根据会计检查目标确定分析的账户;2.用复核法检查被查账户发生额和余额是否正确;3.用核对法检查被查账户的余额是否正确;4.用审阅法审查账户记录,从中分析和发现账户有无差错和异常情况;由以上账户分析法的基本步骤可以看出,账户分析法的特点是直接检查账户,账户分析法的注意事项:

01:34

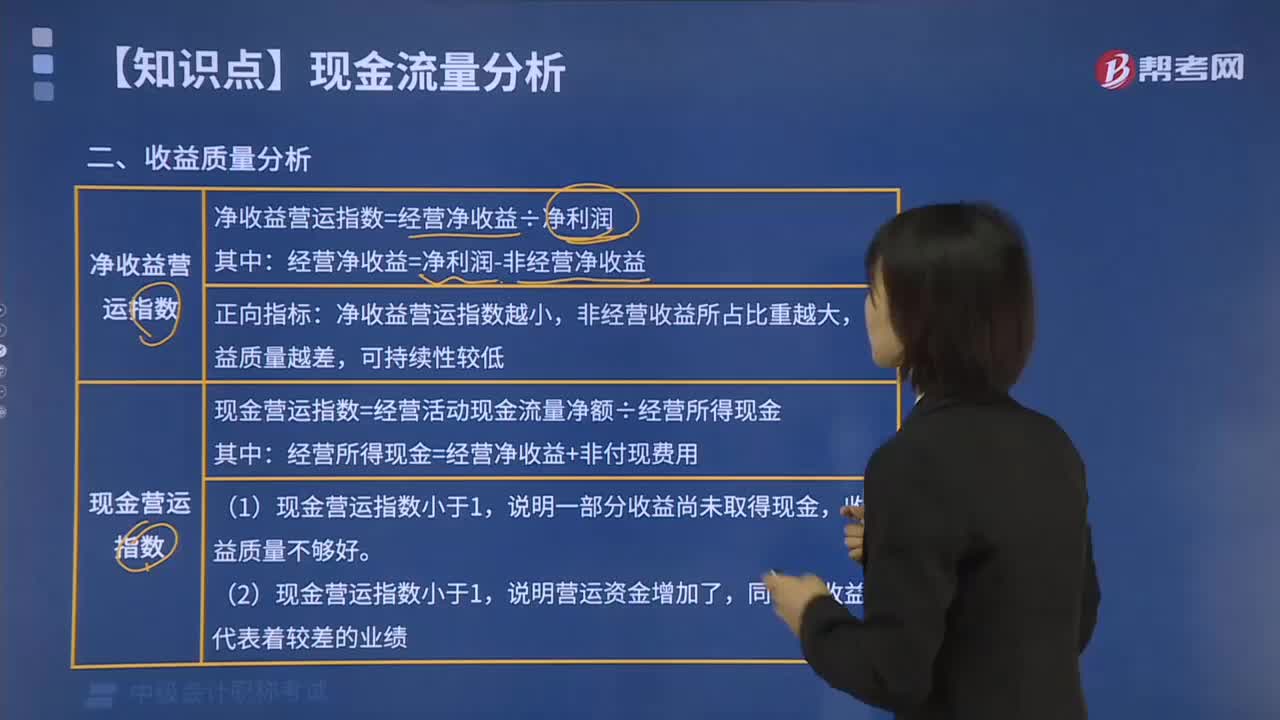

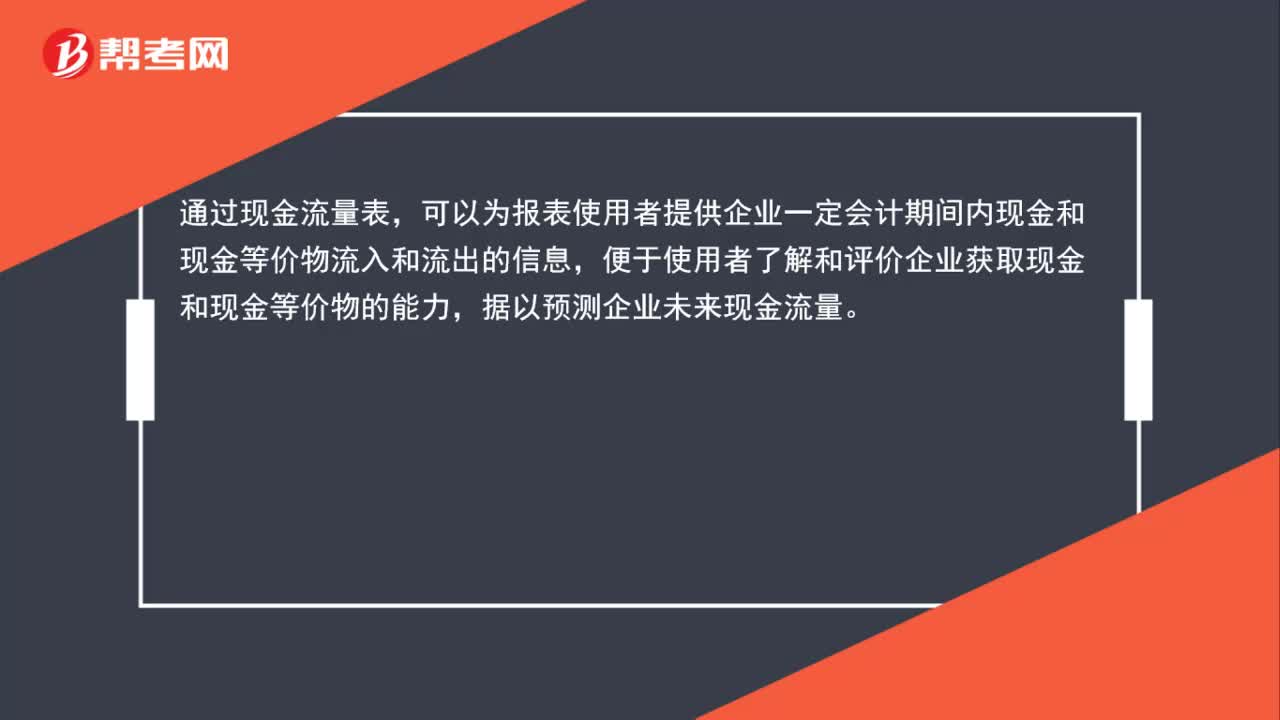

01:34现金流量表分析指标有哪些?:现金流量表分析指标有哪些?现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,现金流量是一定会计期间内企业现金和现金等价物的流入和流出,企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

00:59

00:59现金流量表分析的意义是什么?:现金流量表分析的意义是什么?现金流量表分析的意义在于评价企业的盈利质量,通过现金流量表所提供的信息,企业的投资者和债权人可以评估企业未来获取现金的能力。现金流量表反映企业在一定期间内的现金流入和流出的整体情况,说明企业的现金从哪里来,又运用到哪里去。通过现金流量表的分析,可以评价企业的偿债能力、支付股利的能力、自我创造先进的能力等,便于投资者做出投资决策。

00:50

00:50现金流量表分析的目的包括哪些?:现金流量表分析的目的包括哪些?现金流量表分析的目的包括了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量、企业盈利能力。现金流量是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

00:39

00:39财务报表分析比较分析法是什么?:财务报表分析比较分析法是什么?财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。比较分析:是为了说明财务信息之间的数量关系与数量差异,为进一步的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。

07:47

07:47资产负债表预算的编制是怎样的?:资产负债表预算的编制是怎样的?预计资产负债表是依据当前的实际资产负债表和全面预算中的其他预算所提供的资料编制而成的总括性预算表格,可以反映企业预算期末的财务状况。预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。所谓敏感项目是指直接随销售额变动的资产、负债项目。所谓非敏感项目是指不随销售额变动的资产、负债项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日