下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:20

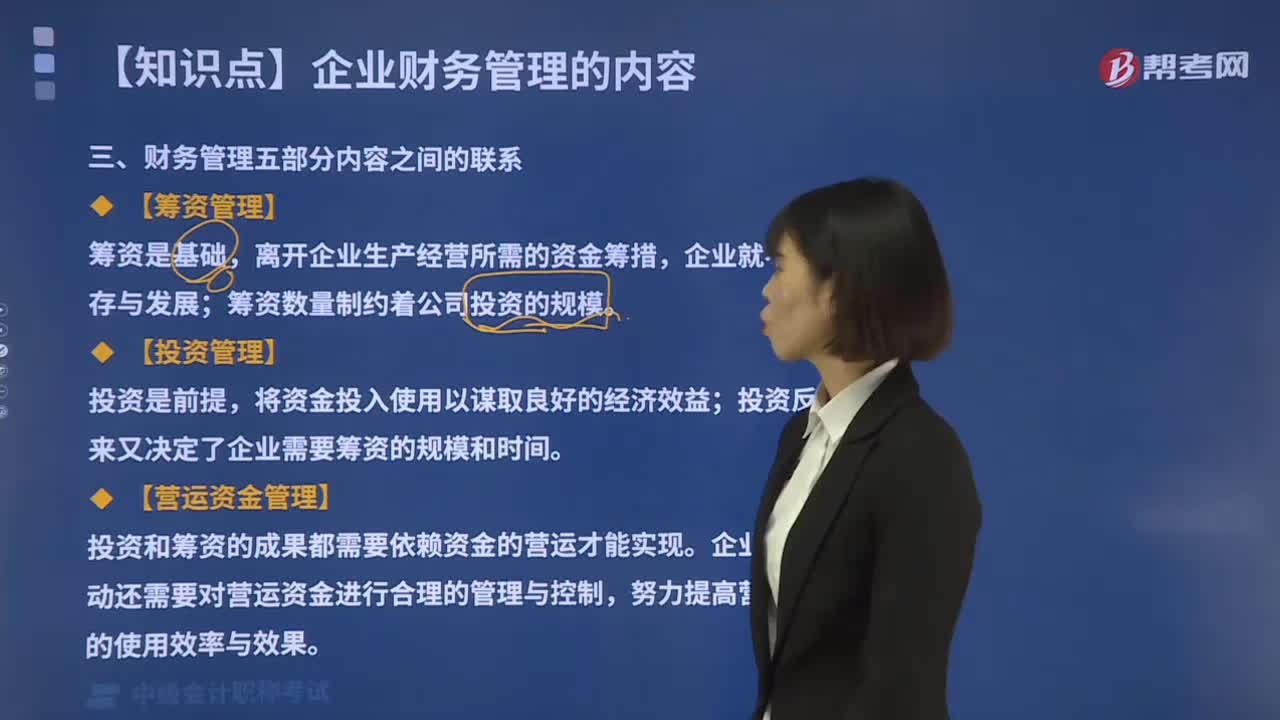

03:20财务管理五部分内容之间有怎样的联系?:财务管理的内容分为投资管理、筹资管理、营运资金管理、成本管理、收入与分配管理五个部分。筹资数量制约着公司投资的规模,2.投资管理;投资反过来又决定了企业需要筹资的规模和时间,3.营运资金管理。投资和筹资的成果都需要依赖资金的营运才能实现,企业日常活动还需要对营运资金进行合理的管理与控制。努力提高营运资金的使用效率与效果。成本管理则贯穿于投资、筹资和营运活动的全过程。

00:34

00:34中级会计财务管理题型分值是什么?:中级会计财务管理题型分值是什么?中级财务管理的试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题共25道,多选题共10道,判断题共10道,每道1分;计算分析题4道共20分;综合题2道共25分。

12:25

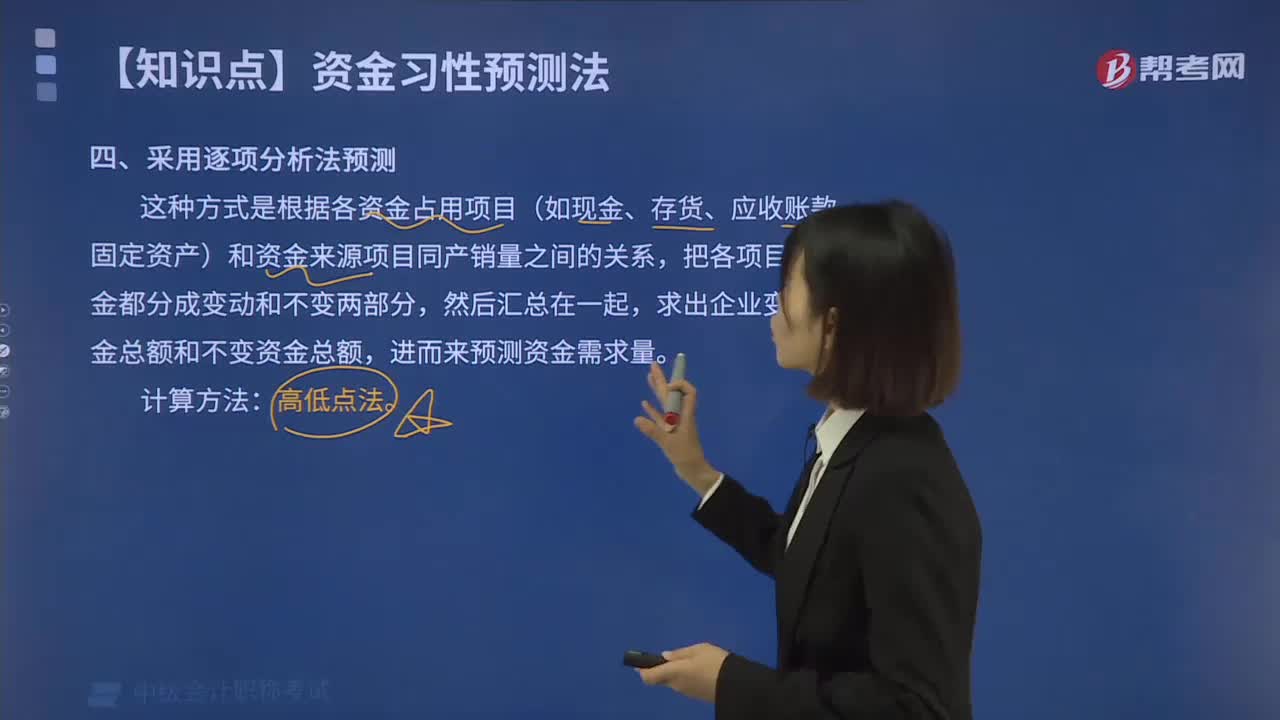

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

01:35

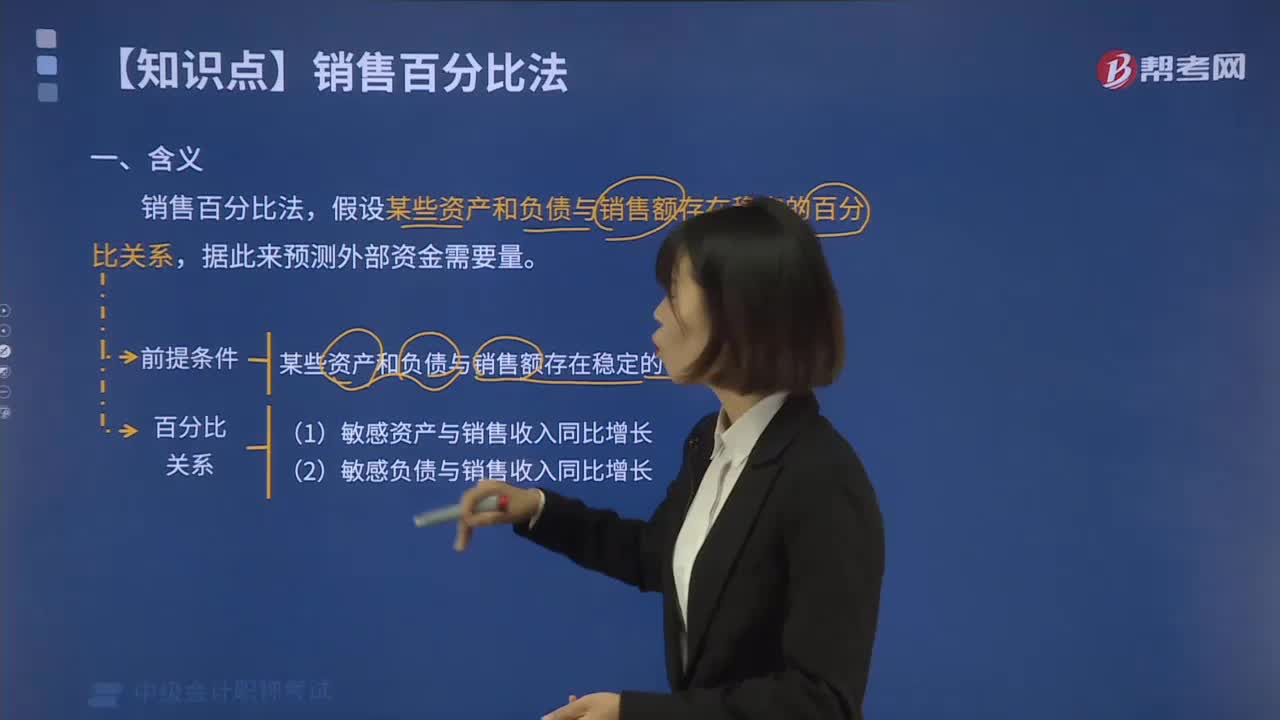

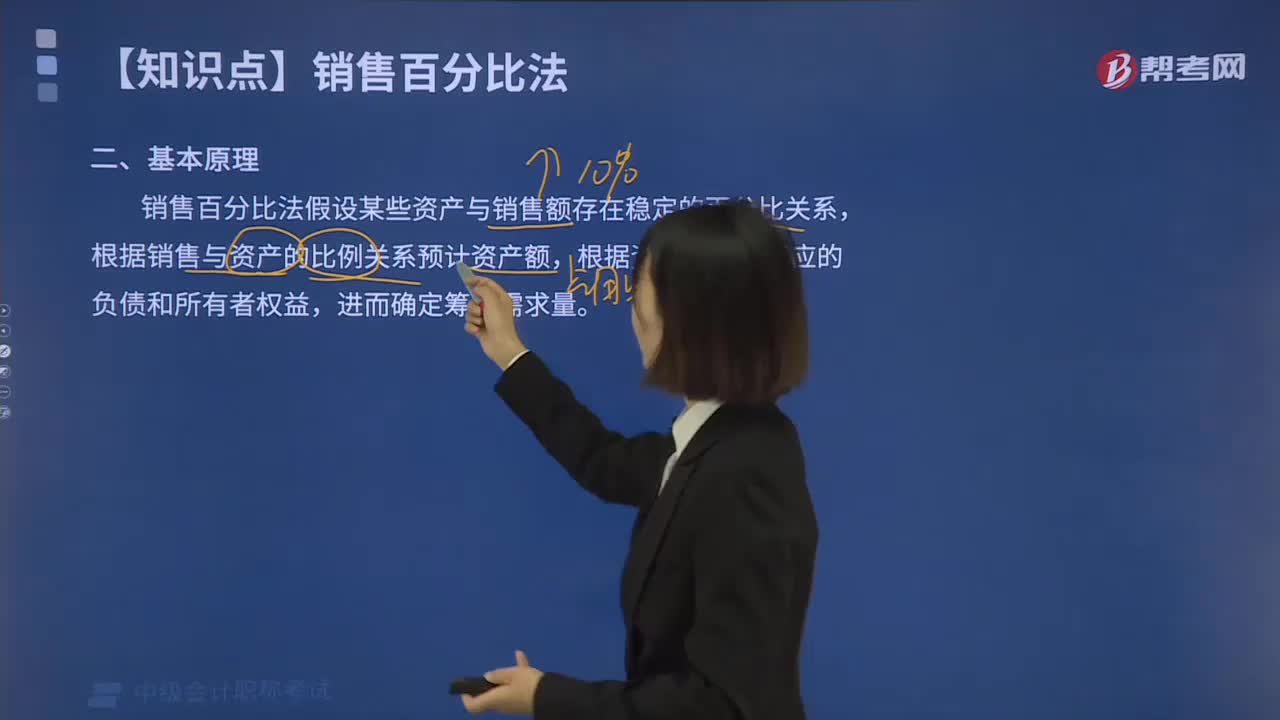

01:35带你解读什么叫做销售百分比法?:销售百分比法是假设某些资产和负债与销售额存在稳定的百分比关系,据此来预测外部资金需要量。为了取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额。

17:36

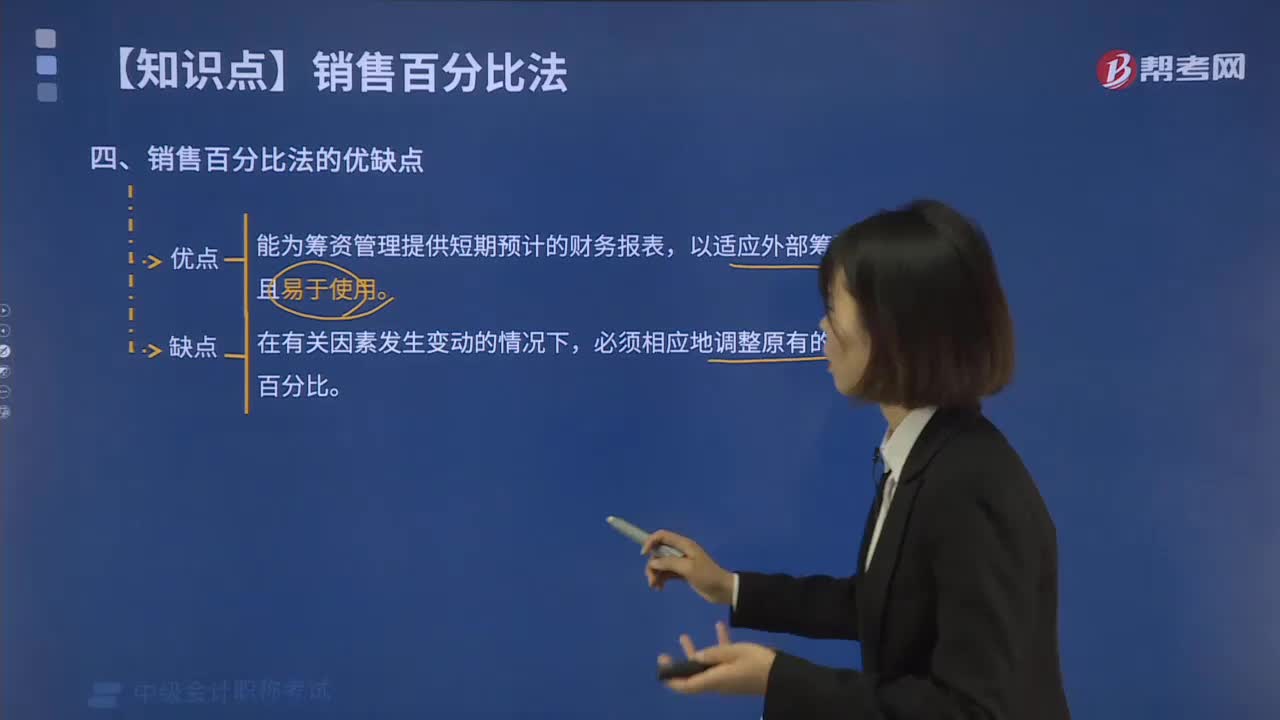

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

10:57

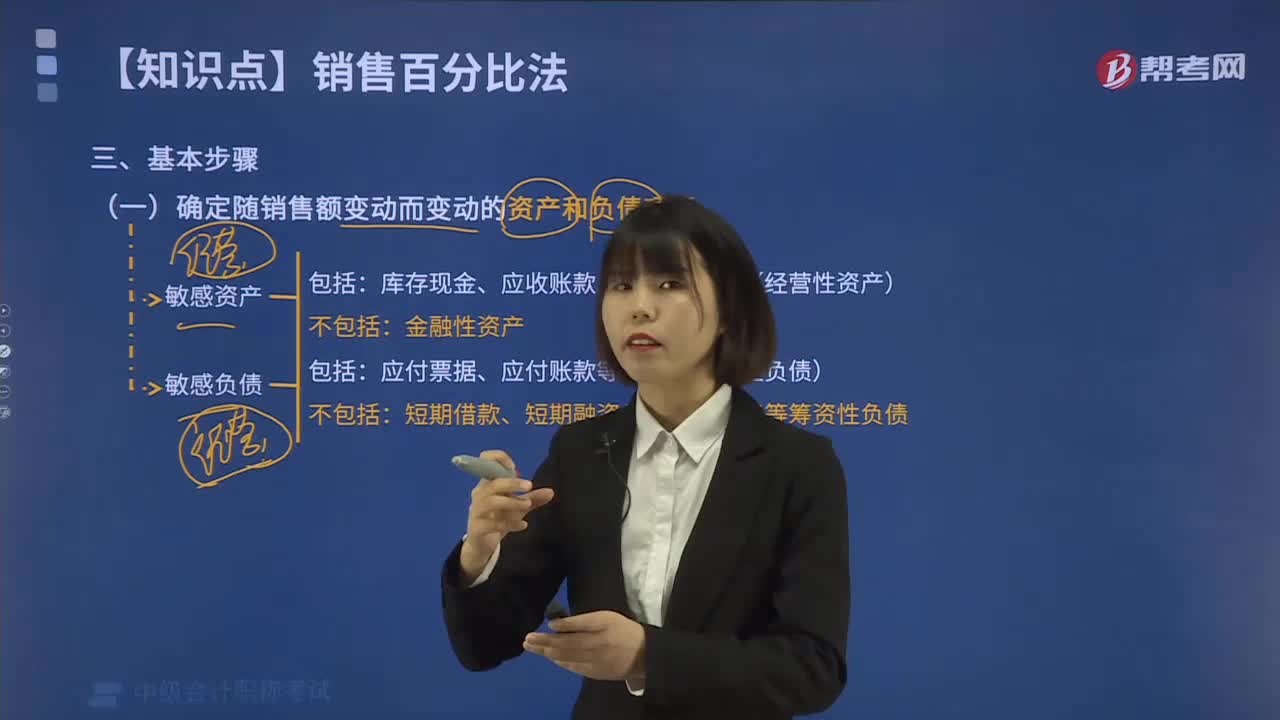

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

06:53

06:53销售百分比法的基本原理是什么?:是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。为取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,销售百分比法的假设条件有以下几个:凡是随销售变动而变动并呈现一定比例关系的项目,销售预测是销售百分比法应用的重要前提之一,才能比较准确地预测资金需要量。产品的销售受市场供求、同业竞争以及国家宏观经济政策等的影响。

03:19

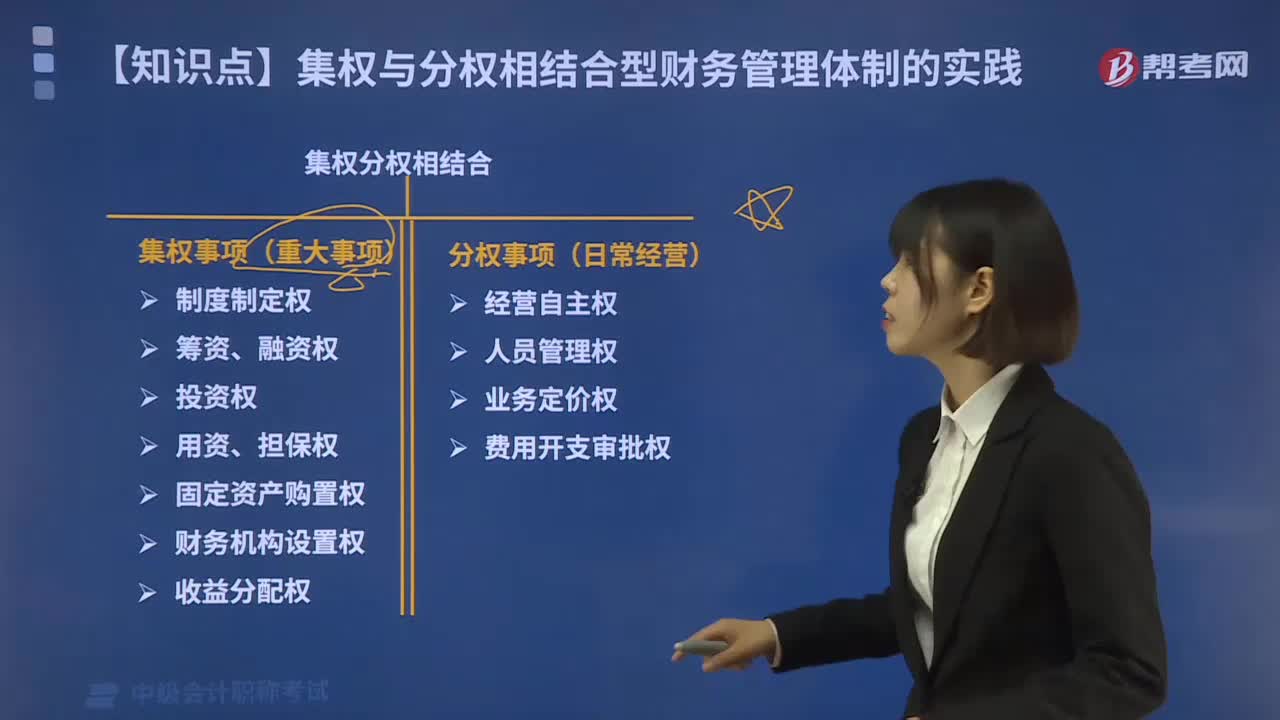

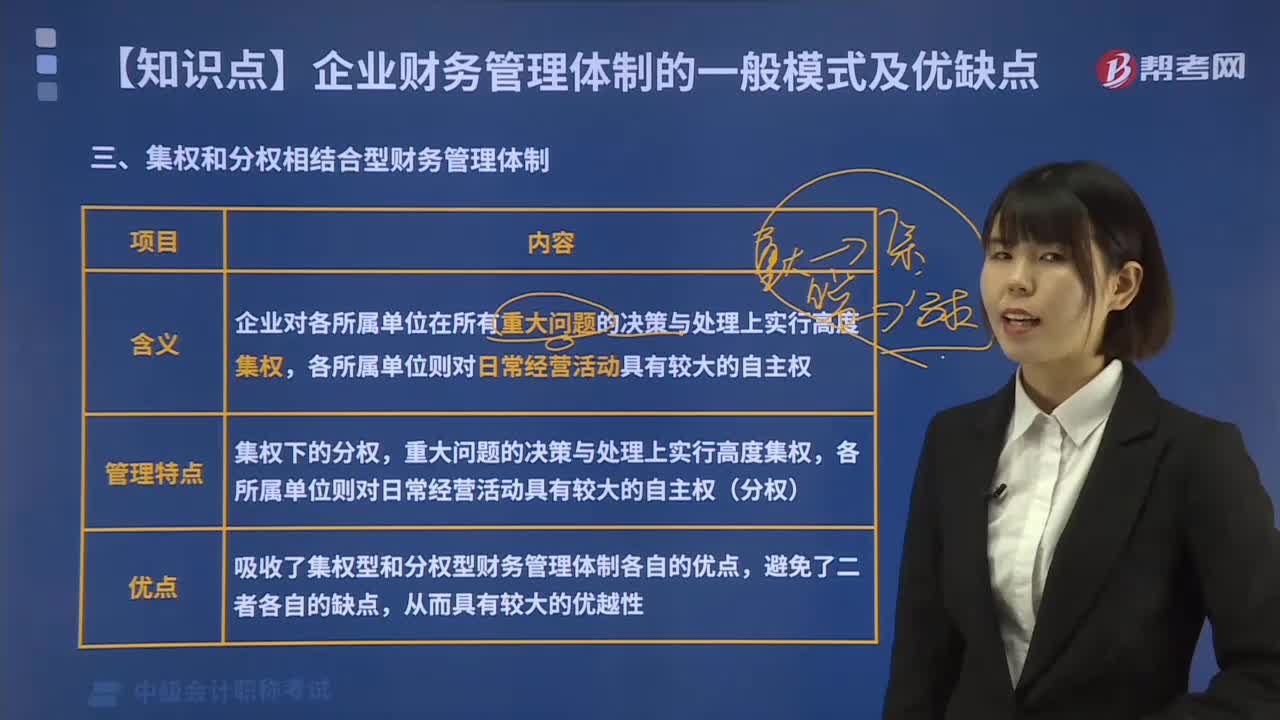

03:19什么是集权和分权相结合型财务管理体制?:企业对各所属单位在所有重大问题的决策与处理上实行高度集权,各所属单位则对日常经营活动具有较大的自主权。集权与分权相结合型财务管理体制意在以企业发展战略和经营目标为核心,将企业内重大决策权集中于企业总部,明确财务权限及收益分配方法,各所属单位围绕企业发展战略和经营目标,凡需要由企业总部决定的事项,因此集权与分权相结合型财务管理体制,吸收了集权型和分权型财务管理体制各自的优点。

04:03

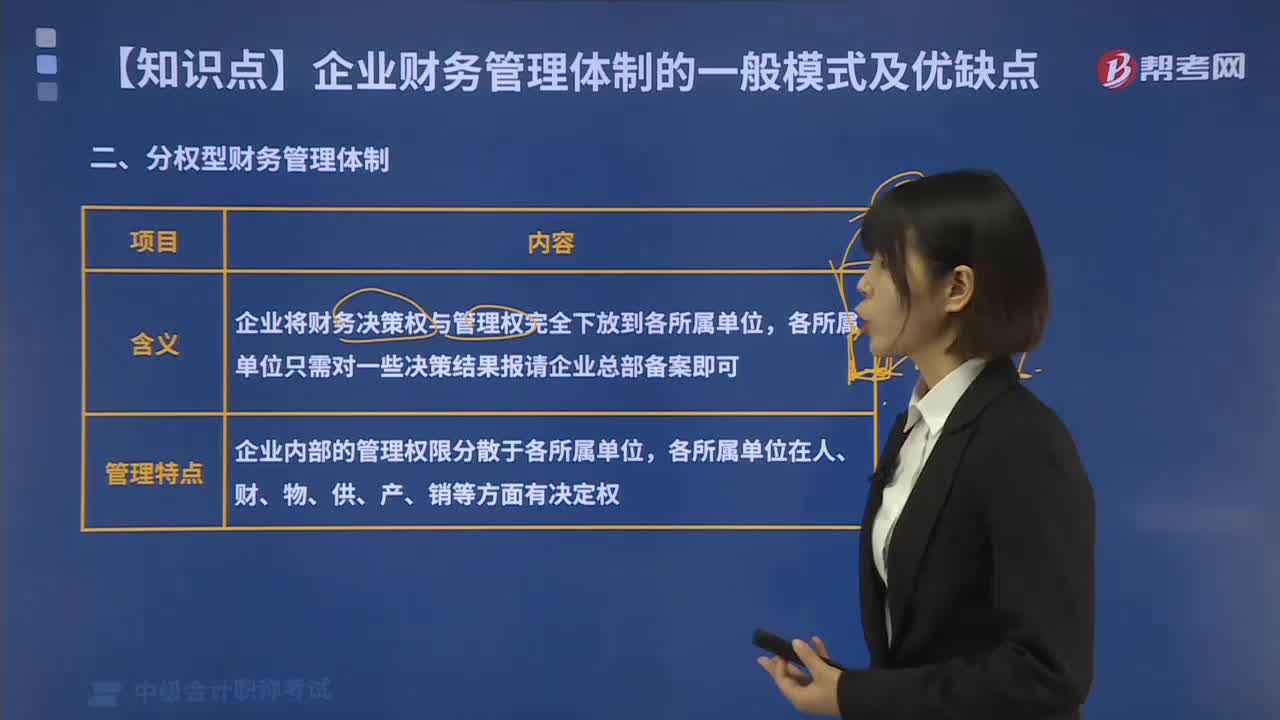

04:03什么是分权型财务管理体制?:什么是分权型财务管理体制?分权型财务管理体制是指企业将财务决策权与管理权完全下放到各所属单位,各所属单位只需对一些决策结果报请企业总部备案即可。分权制财务管理体制适用于经营规模和资产规模较大的企业集团。分权型财务管理体制下企业内部的管理权限分散于各所属单位,分权型财务管理体制的优点:由于各所属单位负责人对有权对影响经营成果的因素进行控制,促进所属单位管理人员及财务人员的成长。

01:42

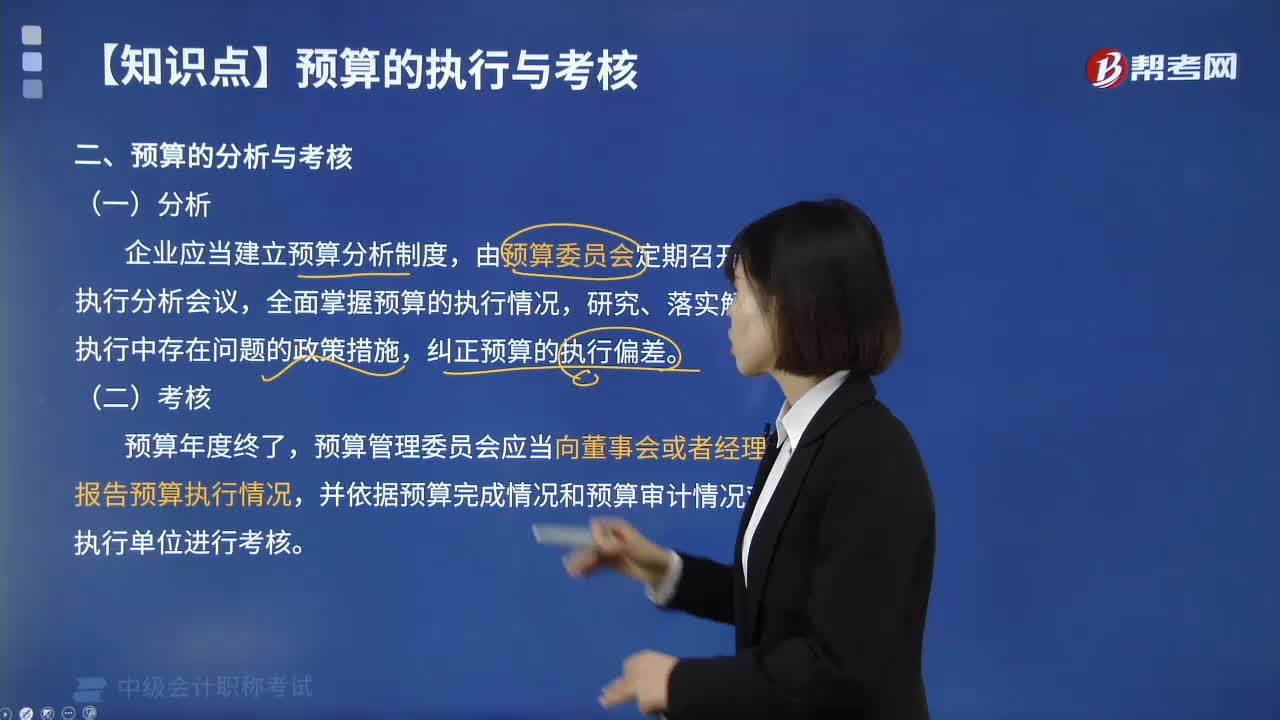

01:42财务管理中分析与考核环节包括哪些内容?:财务管理中分析与考核环节包括哪些内容?企业财务管理环节包括:计划与预算、决策与控制、分析与考核。分析与考核环节包括财务分析和财务考核。1.财务分析,财务分析是指根据企业财务报表等信息资料,系统分析和评价企业财务状况、经营成果以及未来趋势的过程。2.财务考核。财务考核是指将报告期实际完成数与规定的考核指标进行对比,财务考核与奖惩紧密联系。财务考核的形式多种多样。也可采用多种财务指标进行综合评价考核

03:13

03:13带你了解我国财务报告目标是什么?:我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。如下图所示:财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。由于投资者是企业资本的主要提供者,如果财务报告能够满足这一群体的会计信息需求,通常情况下也可以满足其他使用者的大部分信息需求。

02:46

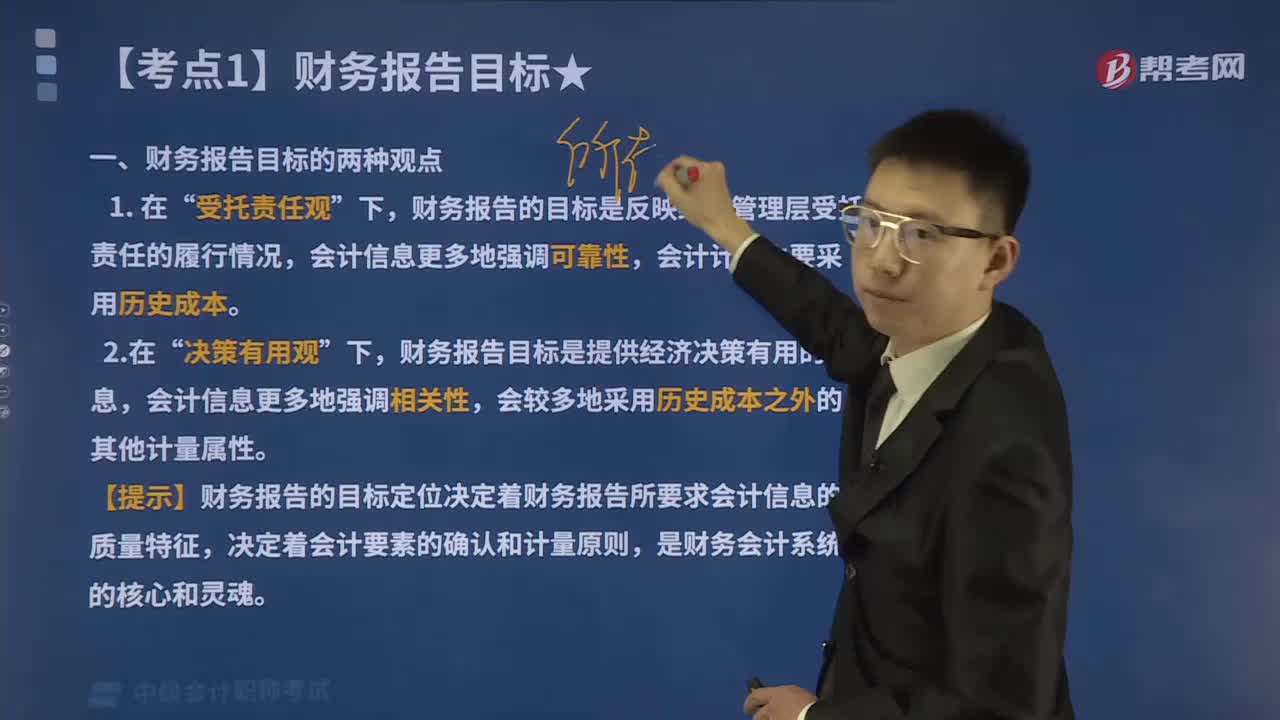

02:46财务报告目标的两种观点是什么?:财务报告的目标是反映经营管理层受托责任的履行情况,会计信息更多地强调可靠性。会计计量主要采用历史成本“决策有用观,财务报告目标是提供经济决策有用的信息。会计信息更多地强调相关性,决策有用是主要目标。满足投资者的信息需求是企业财务报告编报的首要出发点,受托责任是次要目标,【提示】财务报告的目标定位决定着财务报告所要求会计信息的质量特征。决定着会计要素的确认和计量原则,我国企业财务报告的目标。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日