下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

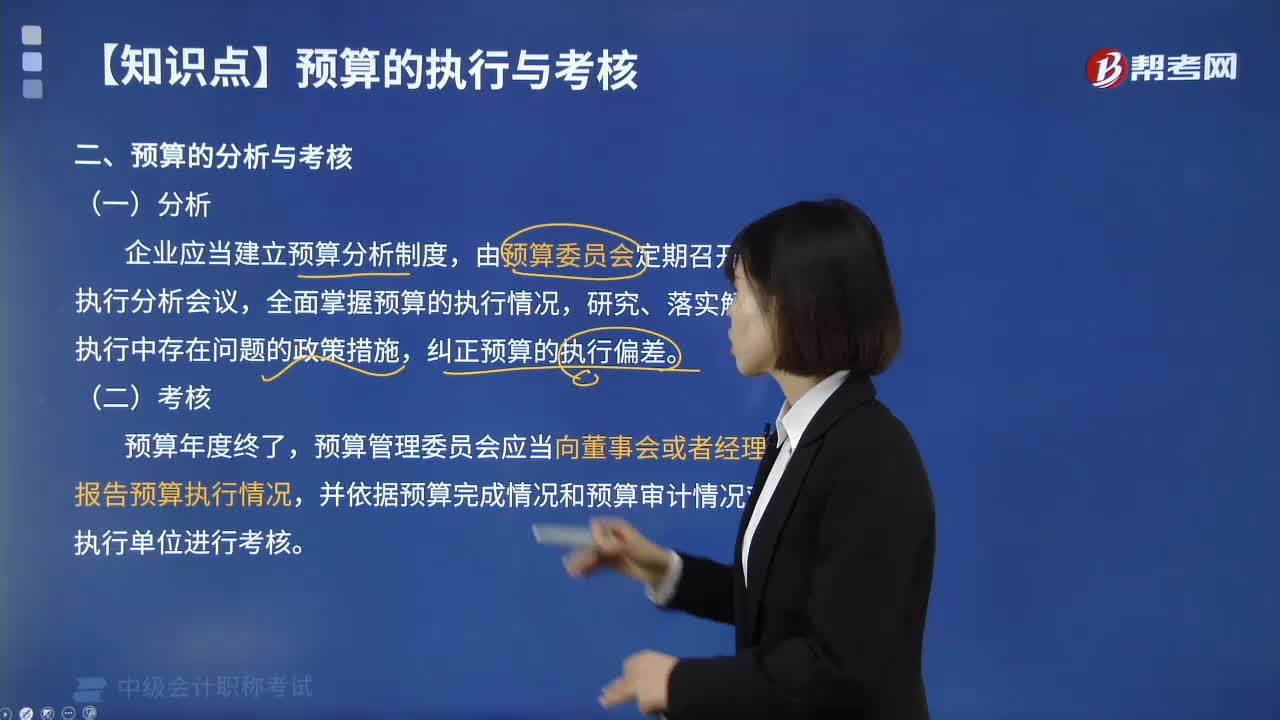

01:22预算的分析与考核分别是什么?:企业应当建立预算分析制度,开展预算执行分析,企业管理部门及各预算执行单位应当充分收集有关财务、业务、市场、技术、政策、法律等方面的信息资料,企业财务管理部门及各预算单位应当充分、客观地分析产生的原因,企业预算委员会应当定期组织预算审计,作为预算调整、改进内部经营管理和财务考核的一项重要参考,预算管理委员会应当向董事会或者经理办公会报告预算执行情况。

01:42

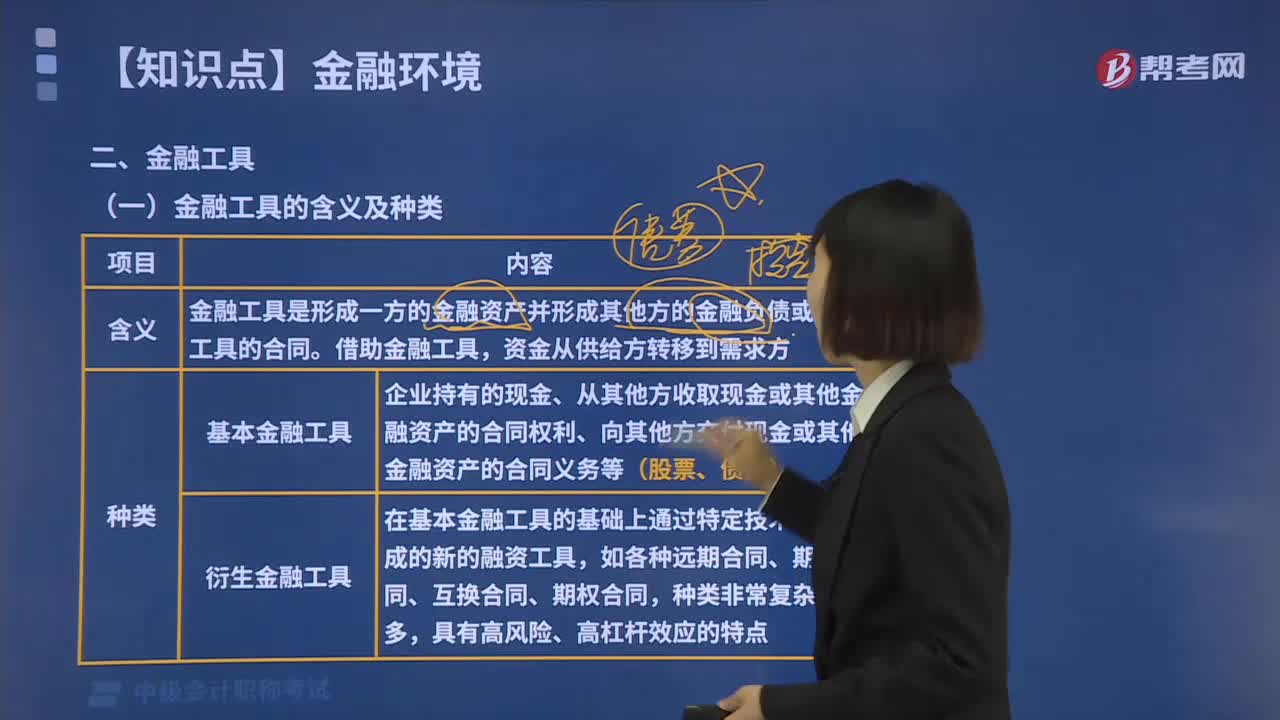

01:42金融工具的含义及种类的内容分别是什么?:金融工具的含义及种类的内容分别是什么?金融工具是形成一方的金融资产并形成其他方的金融负债或权益工具的合同。1.基本金融工具。企业持有的现金、从其他方收取现金或其他金融资产的合同权利、向其他方交付现金或其他金融资产的合同义务等(股票、债券),2.衍生金融工具,在基本金融工具的基础上通过特定技术设计形成的新的融资工具,3.金融工具有不同的分类方法,分为短期金融工具和长期金融工具。

00:33

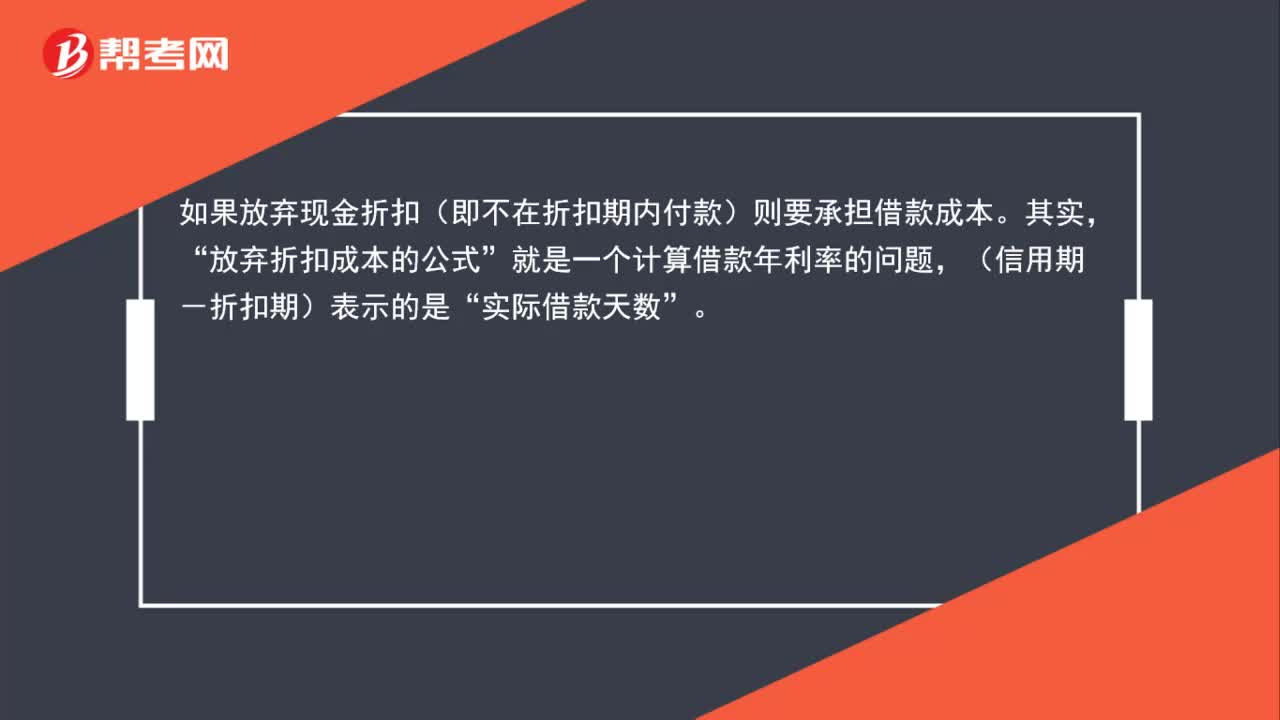

00:33放弃现金折扣成本的含义是什么?:放弃现金折扣成本的含义是什么?如果放弃现金折扣(即不在折扣期内付款)则要承担借款成本。其实,放弃折扣成本的公式“就是一个计算借款年利率的问题”(信用期-折扣期)表示的是,实际借款天数“

02:06

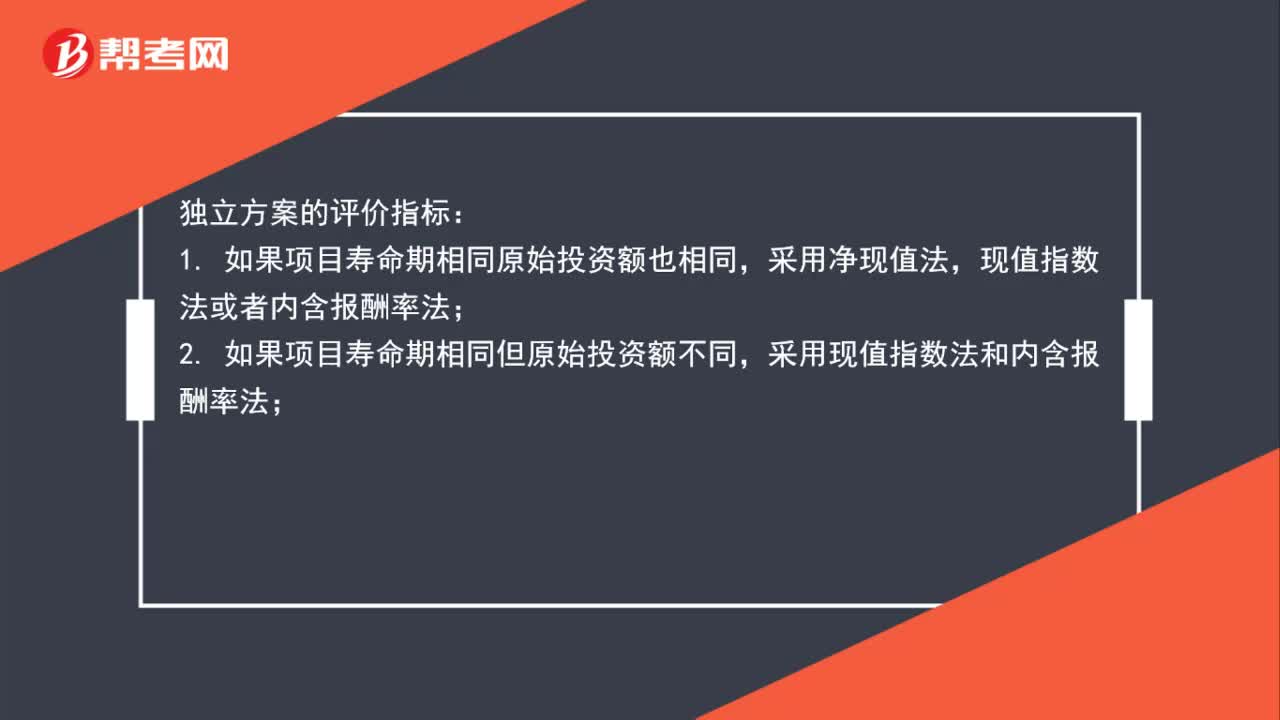

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

02:37

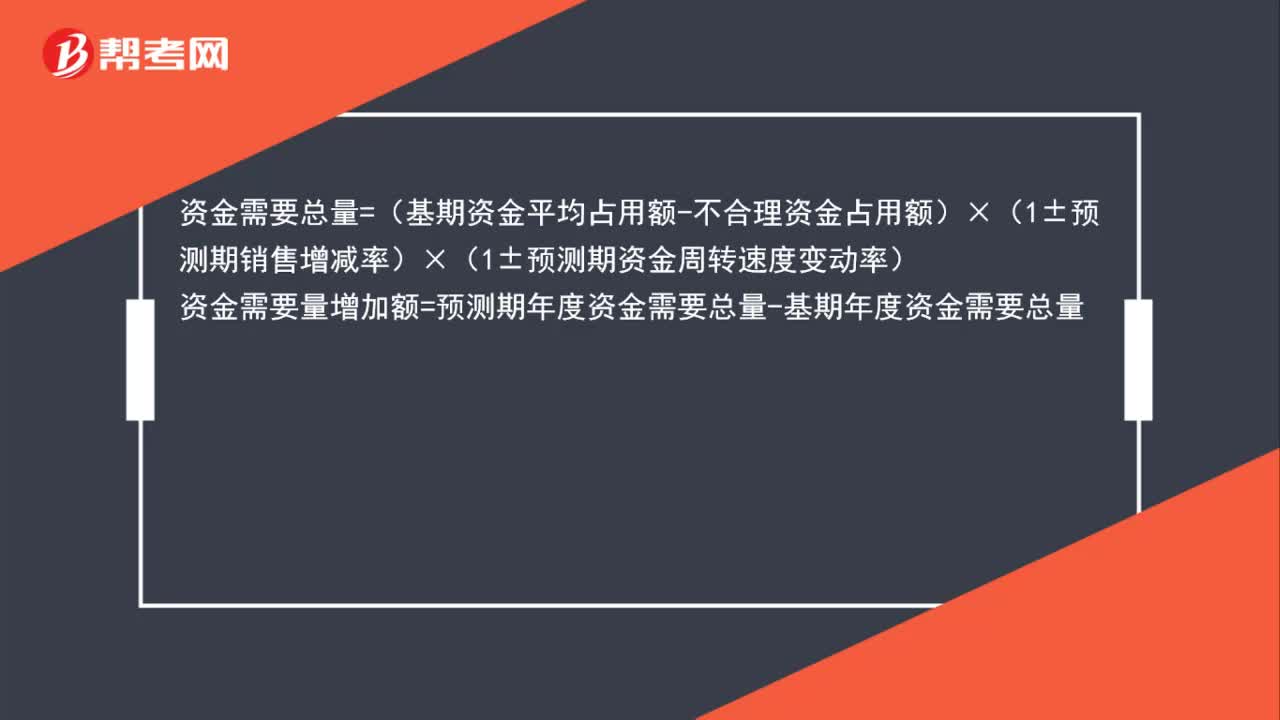

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

00:44

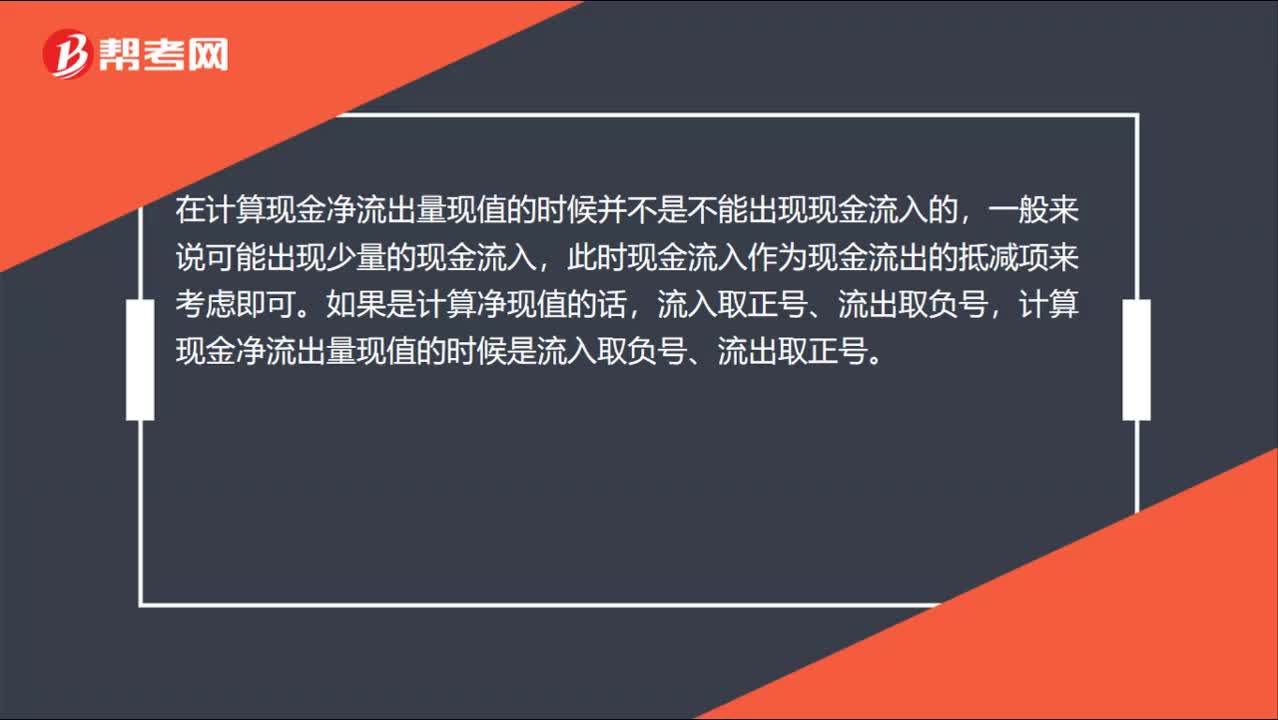

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

01:07

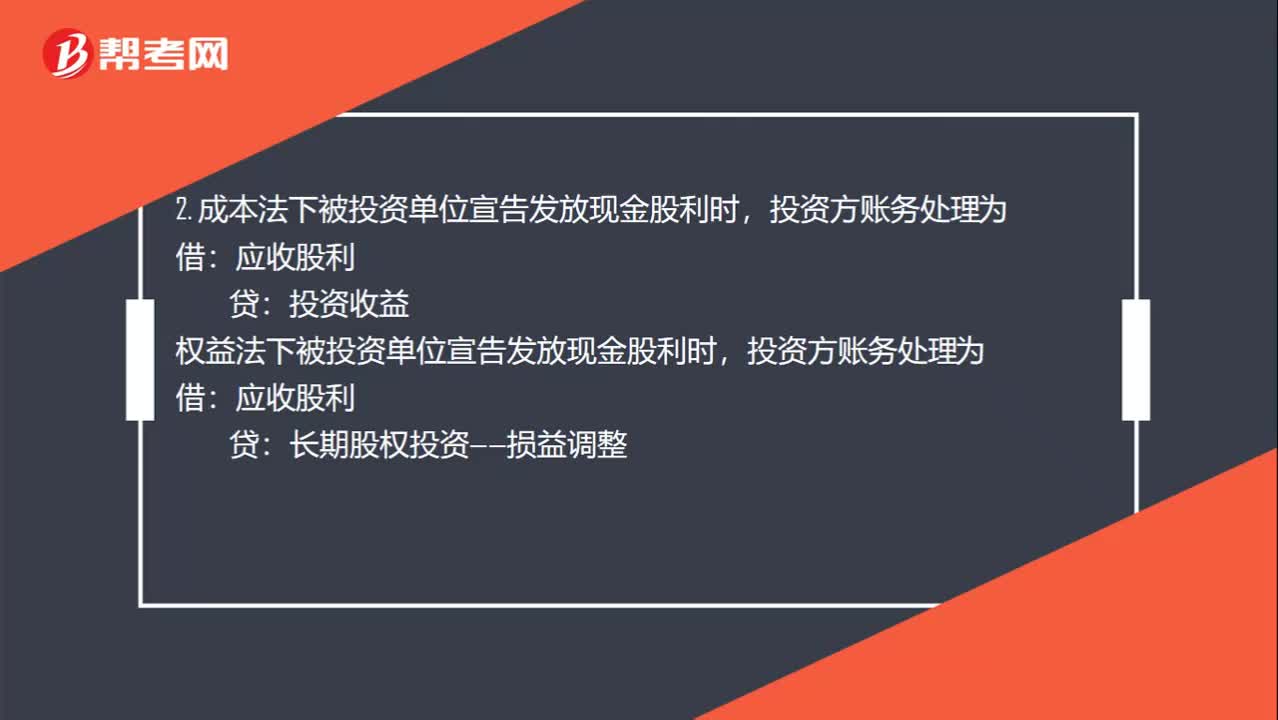

01:07宣告分配现金股利和股票股利的分录是什么?:宣告分配现金股利和股票股利的分录是什么?1. 被投资单位宣告发放股票股利,其所有者权益不变,账务处理为:股本:投资方也就是收股票股利的一方不做账务处理:2. 成本法下被投资单位宣告发放现金股利时,投资收益权益法下被投资单位宣告发放现金股利时投资方账务处理为应收股利长期股权投资——损益调整3. 宣布发放现金股利的时候被投资企业账务处理为借利润分配贷应付股利

01:00

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

00:27

00:27库存现金是什么?:库存现金是什么?库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。

00:51

00:51固定成本为零或业务量无穷大,代表什么意思?:固定成本为零或业务量无穷大,代表什么意思?当固定经营成本不等于0时,边际贡献大于息税前利润,所以经营杠杆系数大于1,即息税前利润变动率大于产销量变动率。当业务量无穷大时,边际贡献与息税前利润几乎相等,固定经营成本可以小到忽略不计,此时经营杠杆系数近似看做是1,此时,息税前利润变动率近似等于产销量变动率,否则息税前利润变动率一定是大于产销量变动率的。

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

12:25

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日