下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

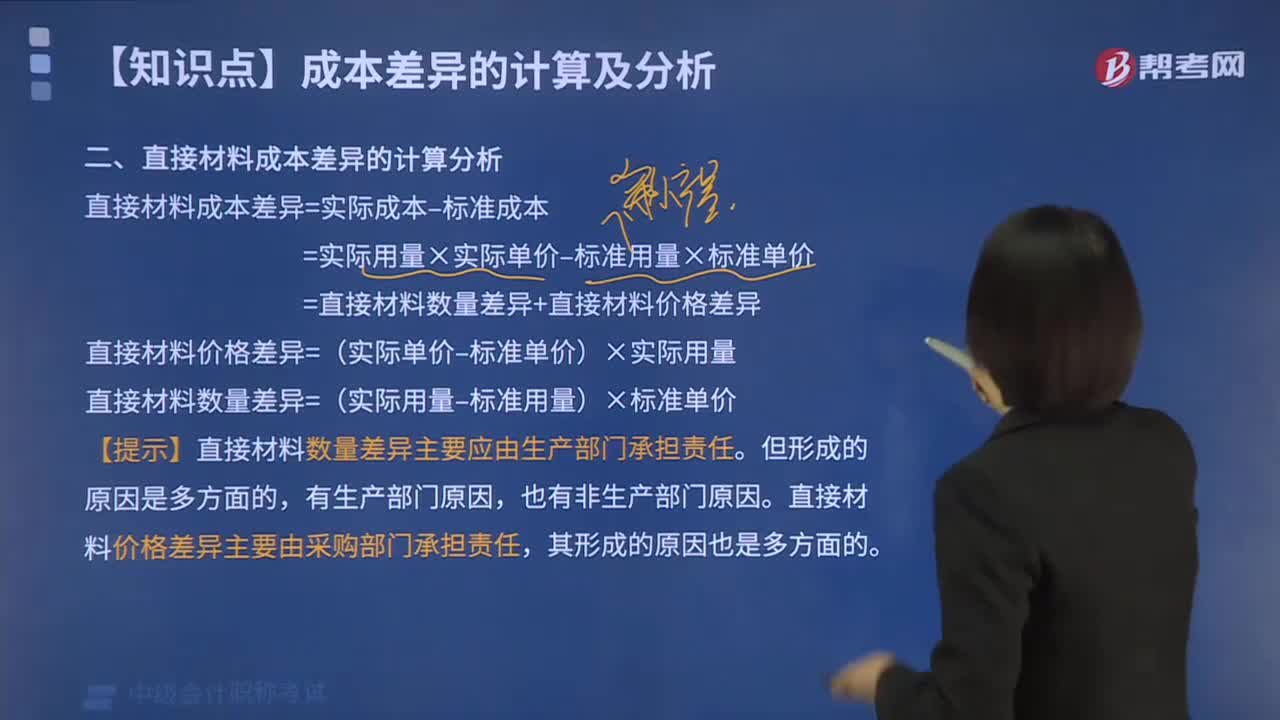

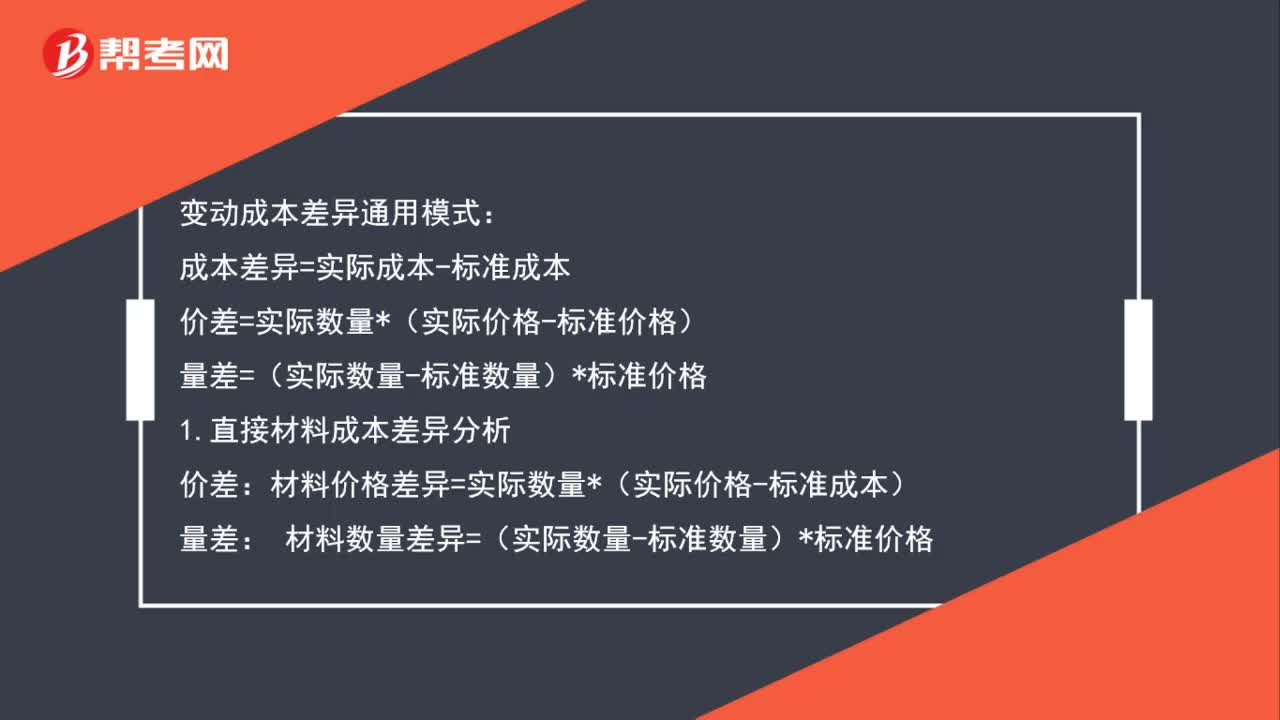

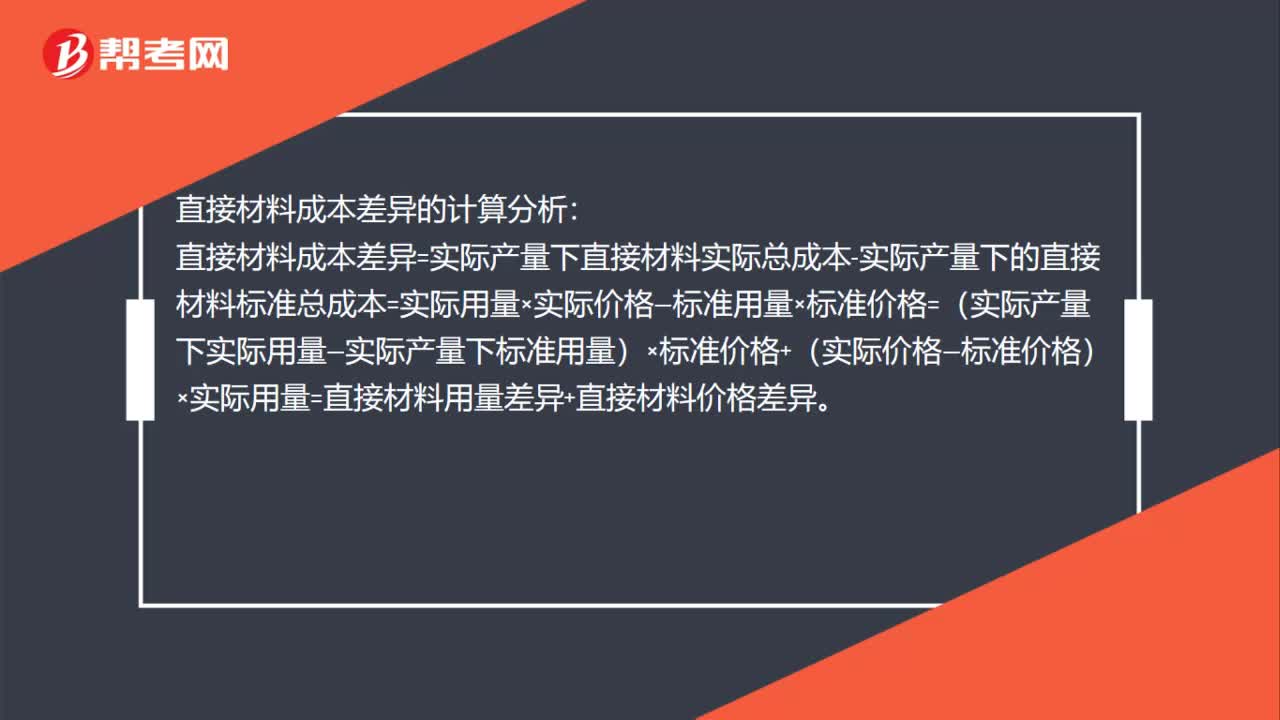

00:21直接材料成本差异是什么?:直接材料成本差异是什么?直接材料成本差异是指在实际产量下直接材料实际总成本与实际产量下标准总成本之间的差额。它可分解为直接材料用量差异和直接材料价格差异两部分。

01:01

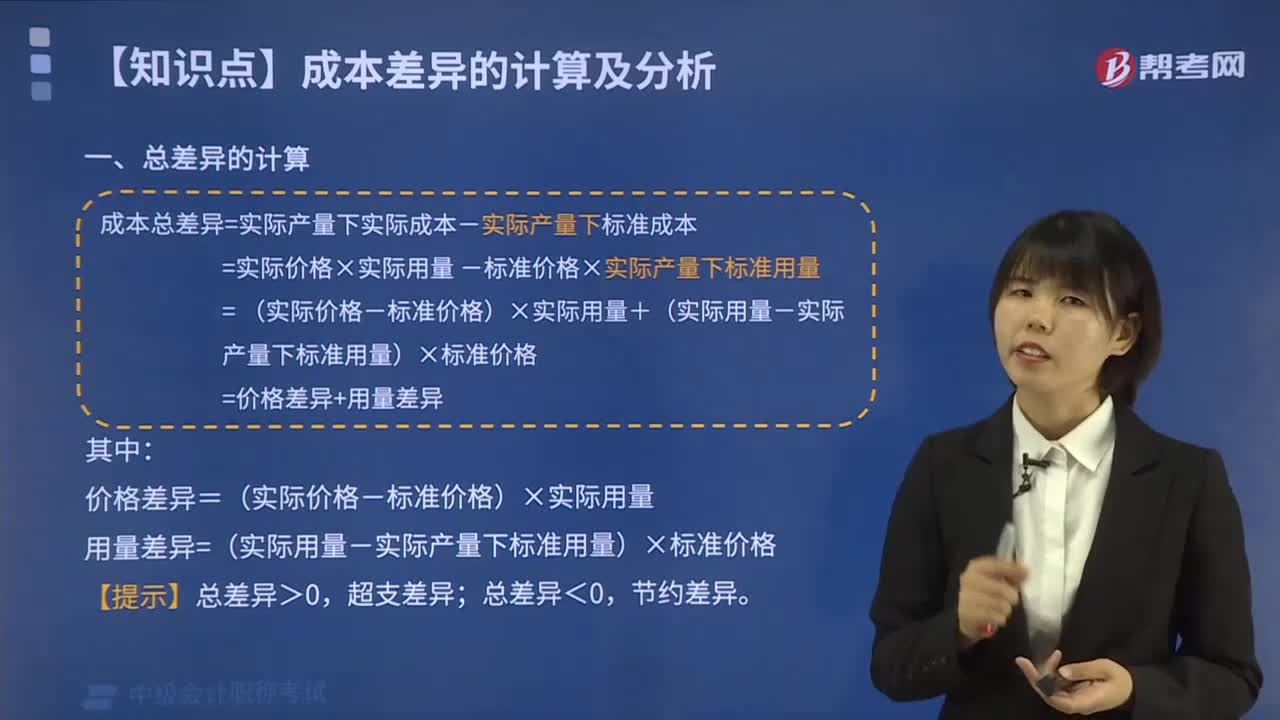

01:01成本差异计算及分析是什么?:成本差异计算及分析是什么?成本差异是指产品实际成本与标准成本的差额。实际成本超过标准成本所形成的差异称为不利差异,通常用字母A来表示;实际成本小于标准成本所形成的差异称为有利差异,直接材料成本差异的计算分析:

00:19

00:19材料用量差异产生原因是什么?:材料用量差异产生原因是什么?材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。

00:22

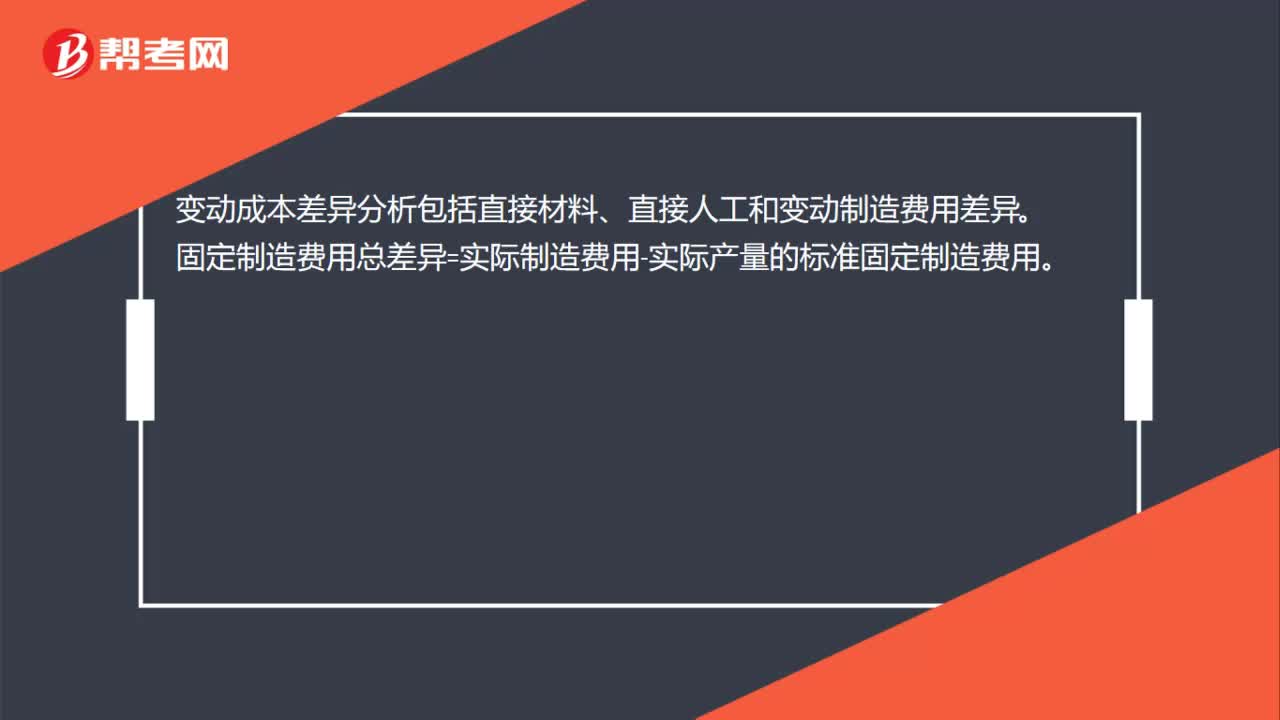

00:22变动成本差异和固定制造费用差异区别是什么?:变动成本差异和固定制造费用差异区别是什么?变动成本差异分析包括直接材料、直接人工和变动制造费用差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用。

03:56

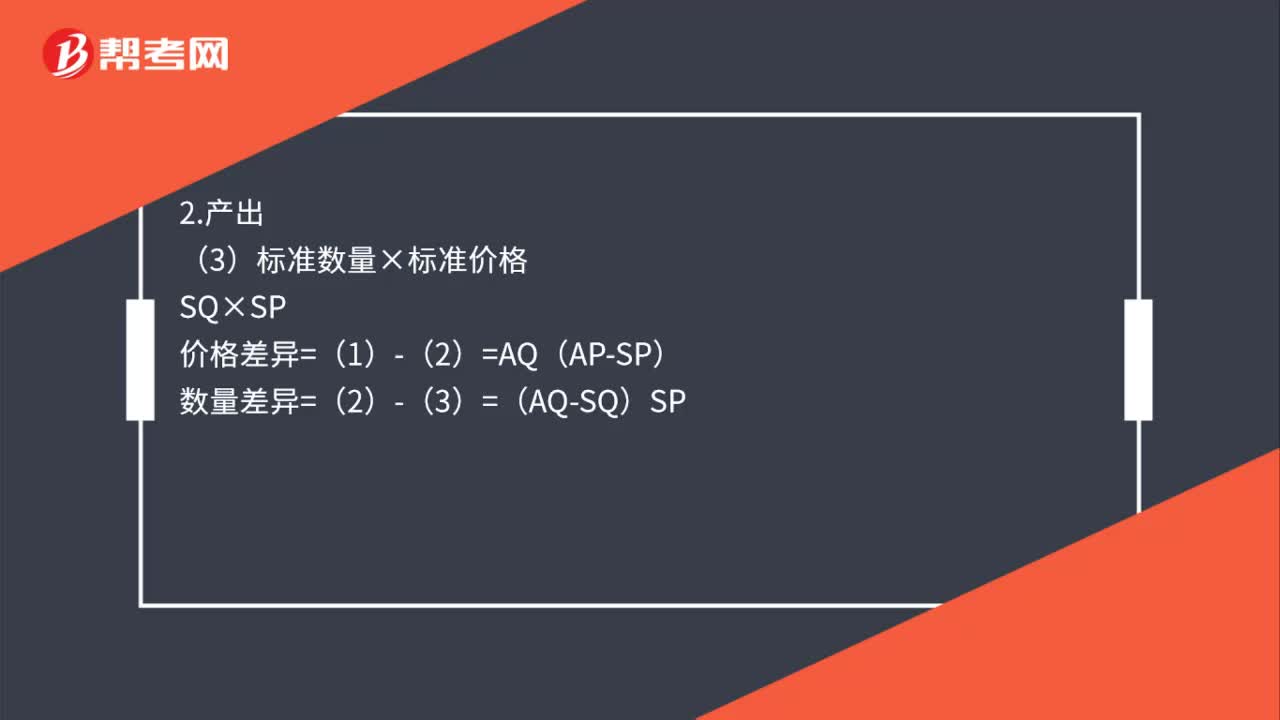

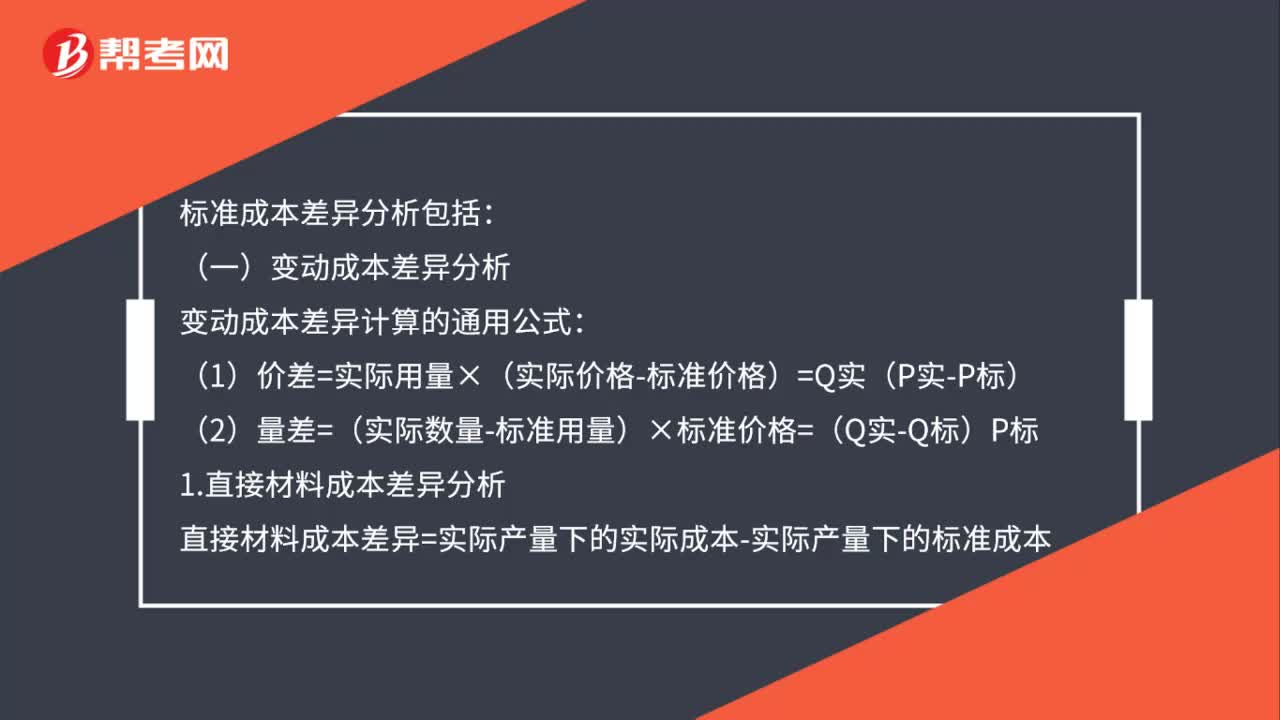

03:56标准成本差异分析包括哪些?:直接材料成本差异=实际产量下的实际成本-实际产量下的标准成本(1)直接材料价格差异=(实际价格-标准价格)×实际用量直接人工成本差异=实际总人工成本-实际产量下标准人工成本直接人工效率差异=(实际人工工时-实际产量下标准人工工时)×工资率标准变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

00:57

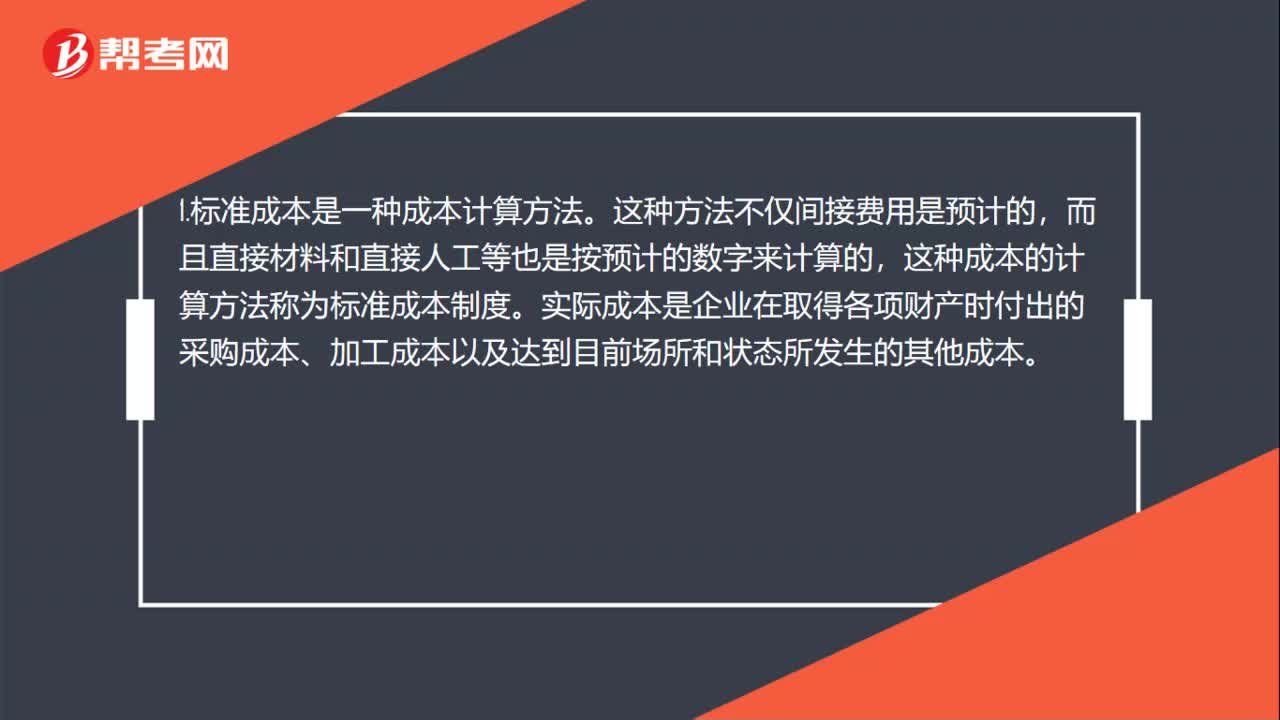

00:57标准成本与实际成本的差异是什么?:标准成本与实际成本的差异是什么?1.标准成本是一种成本计算方法。这种方法不仅间接费用是预计的,这种成本的计算方法称为标准成本制度。实际成本是企业在取得各项财产时付出的采购成本、加工成本以及达到目前场所和状态所发生的其他成本。2.实际成本制度采用每种产品实际发生直接成本数额;标准成本制度则采用从直接材料和直接人中产生的标准单位成本,有的会计制度规定存货用标准成本记账,有的会计制度规定存货。

00:25

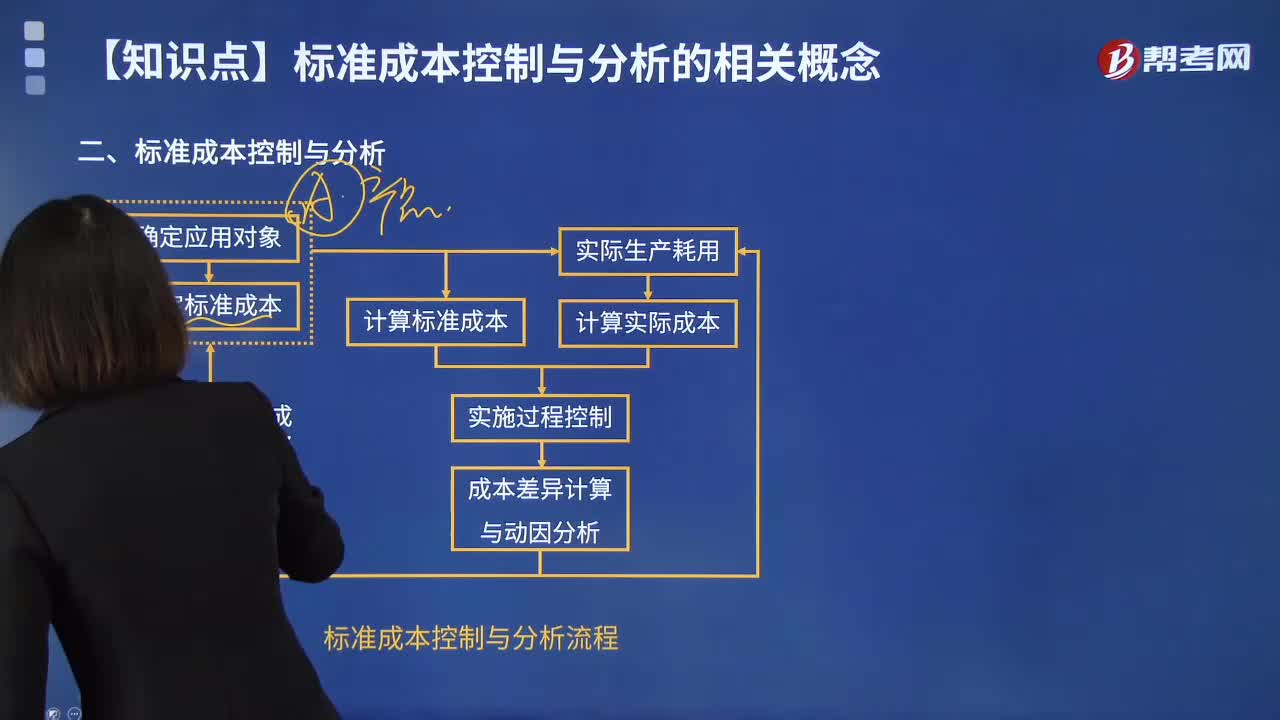

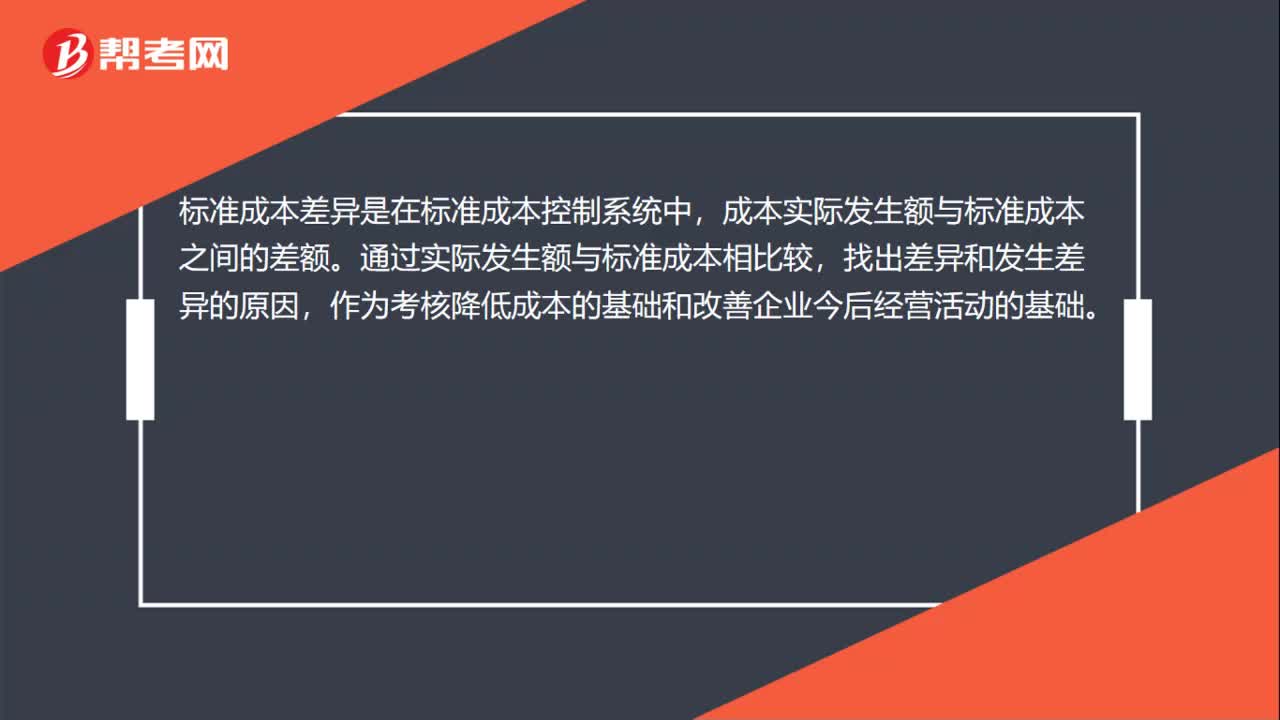

00:25标准成本差异是什么?:标准成本差异是什么?标准成本差异是在标准成本控制系统中,成本实际发生额与标准成本之间的差额。通过实际发生额与标准成本相比较,找出差异和发生差异的原因,作为考核降低成本的基础和改善企业今后经营活动的基础。

02:22

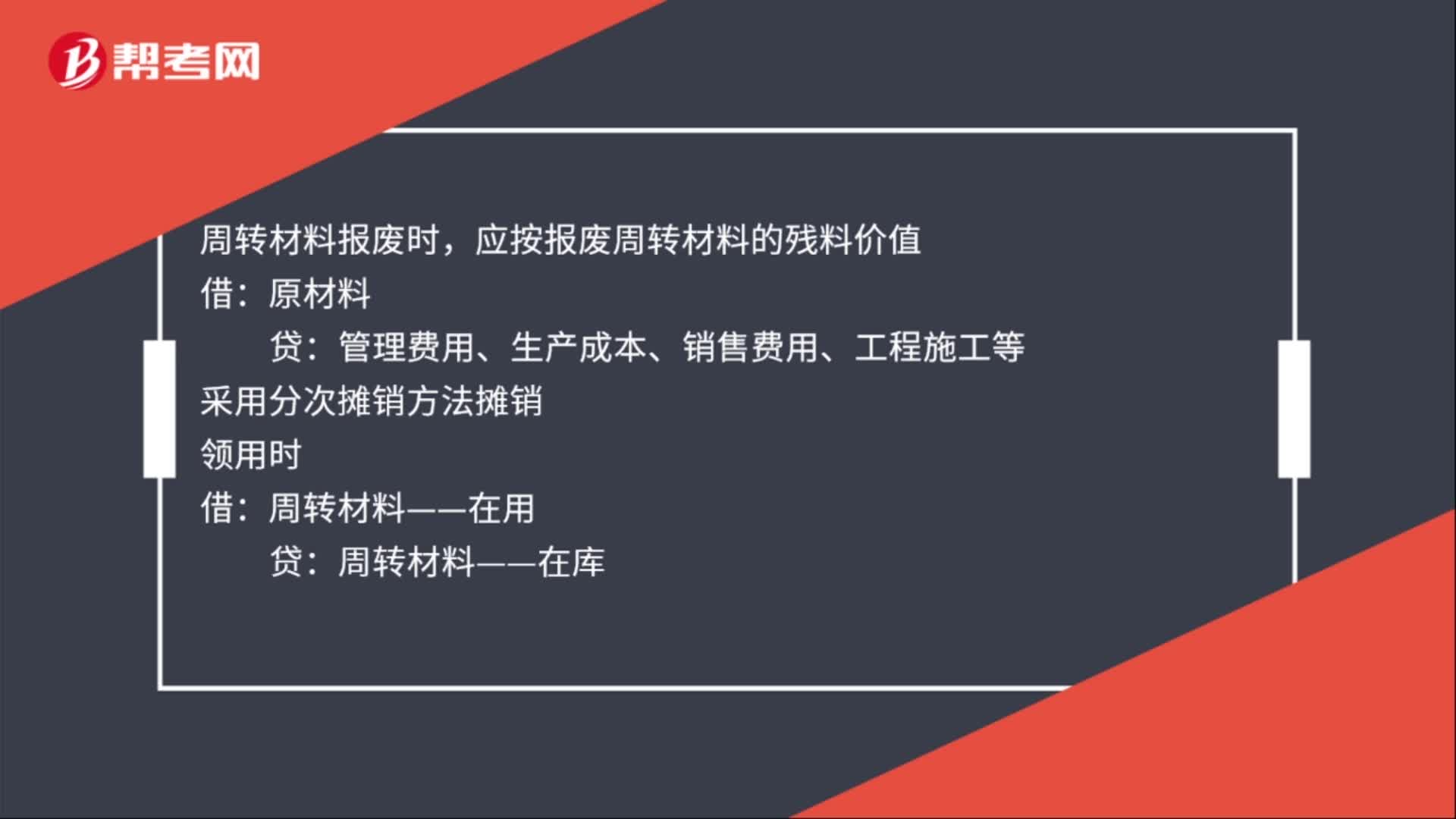

02:22结转发出周转材料成本会计分录怎么写?:结转发出周转材料成本会计分录怎么写?结转发出周转材料成本分录:取得周转材料,购入、自制、委托外单位加工完成验收入库的周转材料等“周转材料的摊销及报废:领用时按其账面价值:周转材料:周转材料报废时:应按报废周转材料的残料价值:采用分次摊销方法摊销:周转材料——在库管理费用、生产成本、销售费用、工程施工等周转材料报废时应补提摊销额按报废周转材料的残料价值管理费用、生产成本、销售费用、工程施工等

01:38

01:38结转本月入库材料成本差异会计分录怎么写?:结转本月入库材料成本差异会计分录怎么写?结转材料成本差异的会计处理:调整节约差异:调整超支差异;借。材料成本差异,贷。生产成本等。材料成本差异指材料的实际成本与计划成本间的差额实际成本大于计划价格成本为超支实际成本小于计划价格成本为节约外购材料的材料成本差异在一定程度上反映材料采购业务的工作的质量

00:19

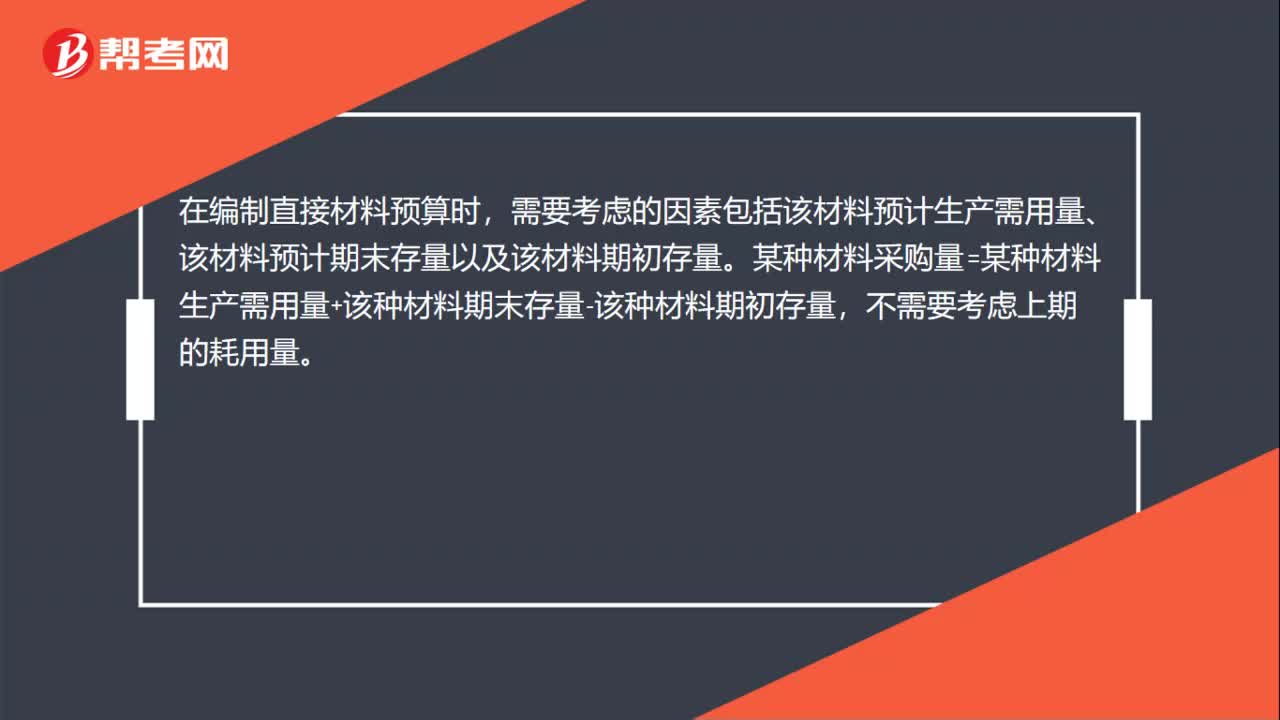

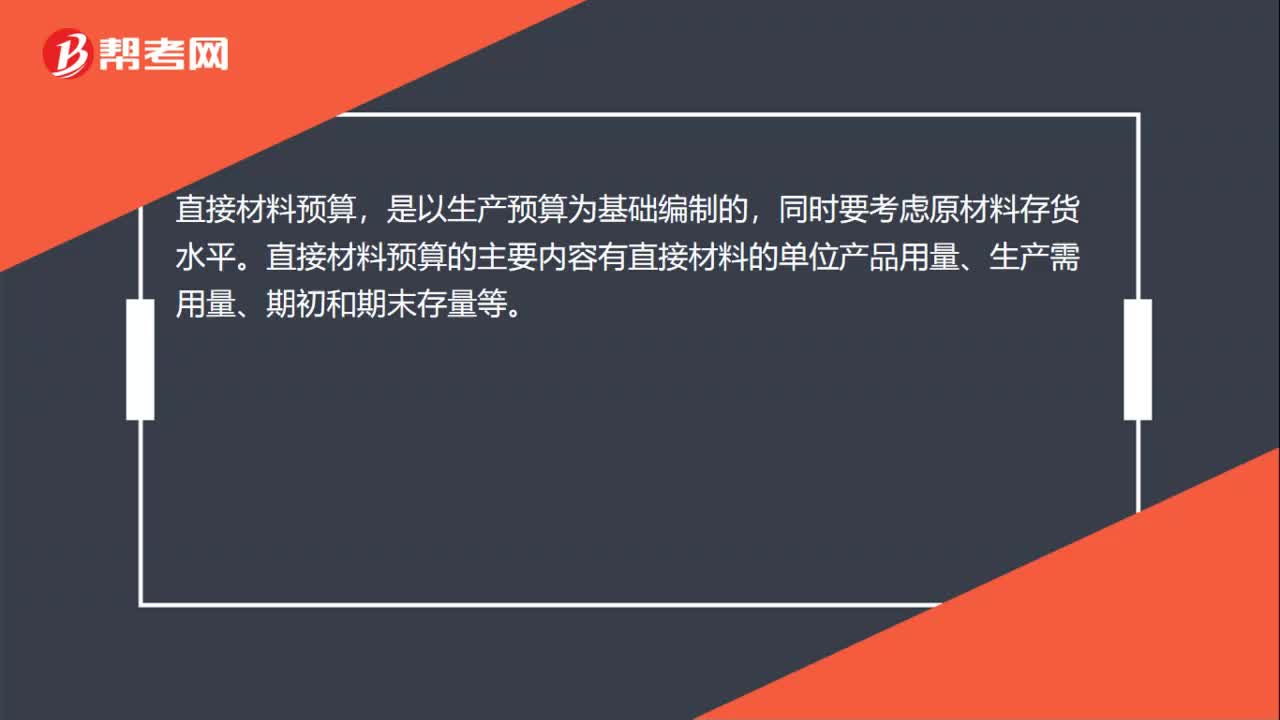

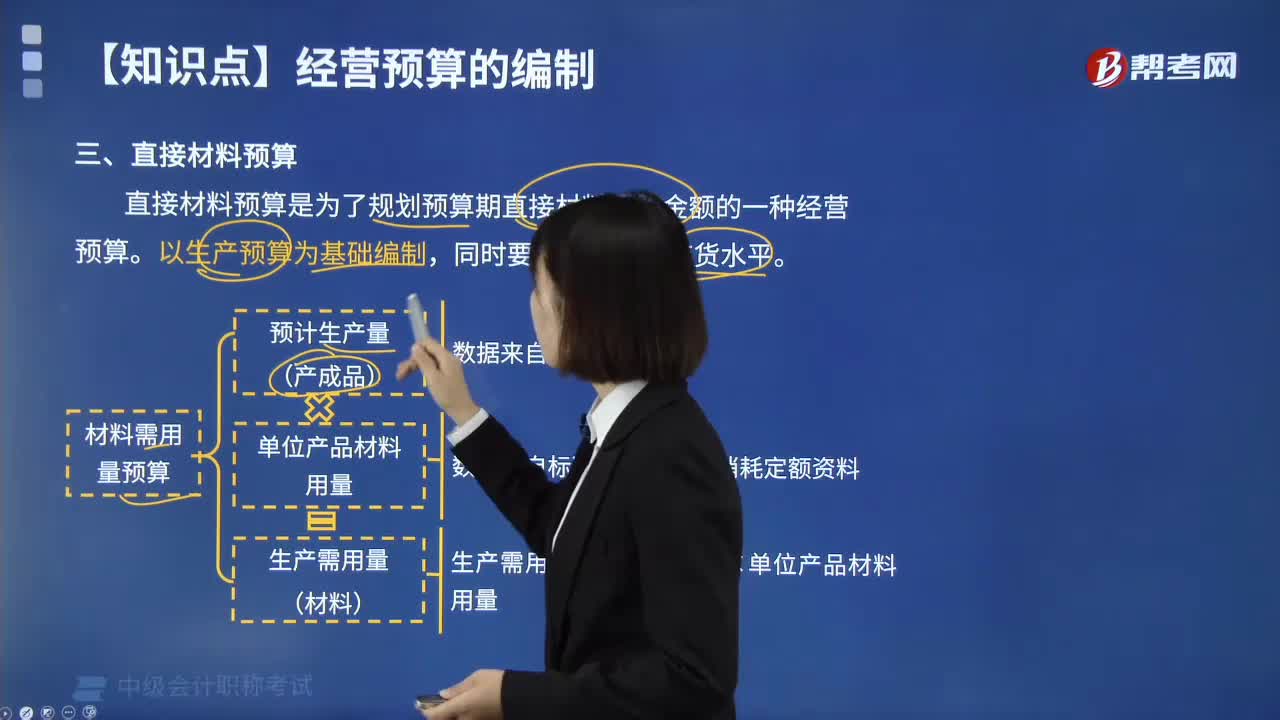

00:19直接材料预算是什么?:直接材料预算,是以生产预算为基础编制的,同时要考虑原材料存货水平。直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。

05:38

05:38直接材料预算包括哪几个部分?:直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。它是根据生产预算确定的生产产品的数量和单位产品材料耗用量来确定;它是在直接材料需用量的基础上,预计材料采购量=预计材料需用量-期初材料库存量+期末材料库存量。材料需用量、材料采购量与库存量之间必须保持合理的比例关系,材料需用量预算计算方法:(3)计算当期需要支付的材料采购款。材料采购量乘以采购金额,就是材料采购金额。

00:40

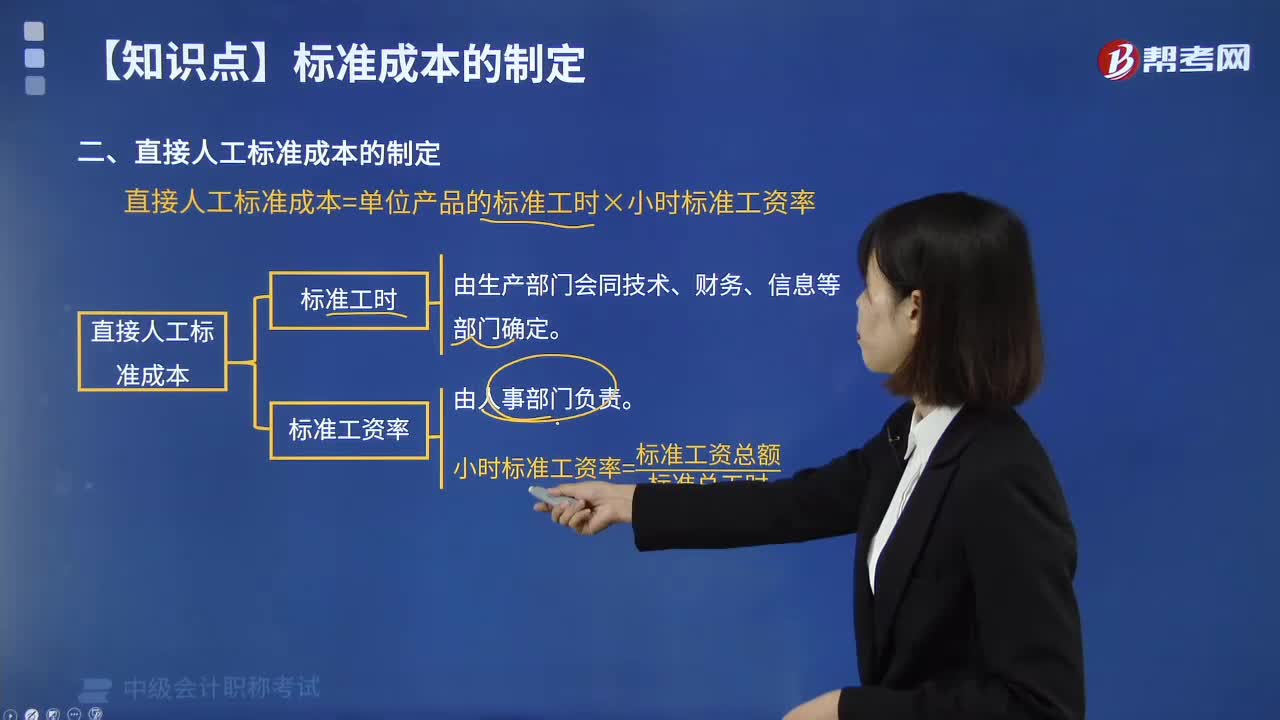

00:40变动成本差异责任归属是怎样的?:变动成本差异责任归属是怎样的?直接人工效率差异是用量差异,其形成原因是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低,但其主要责任还是在生产部门,而不是劳动人事部门的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日