下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

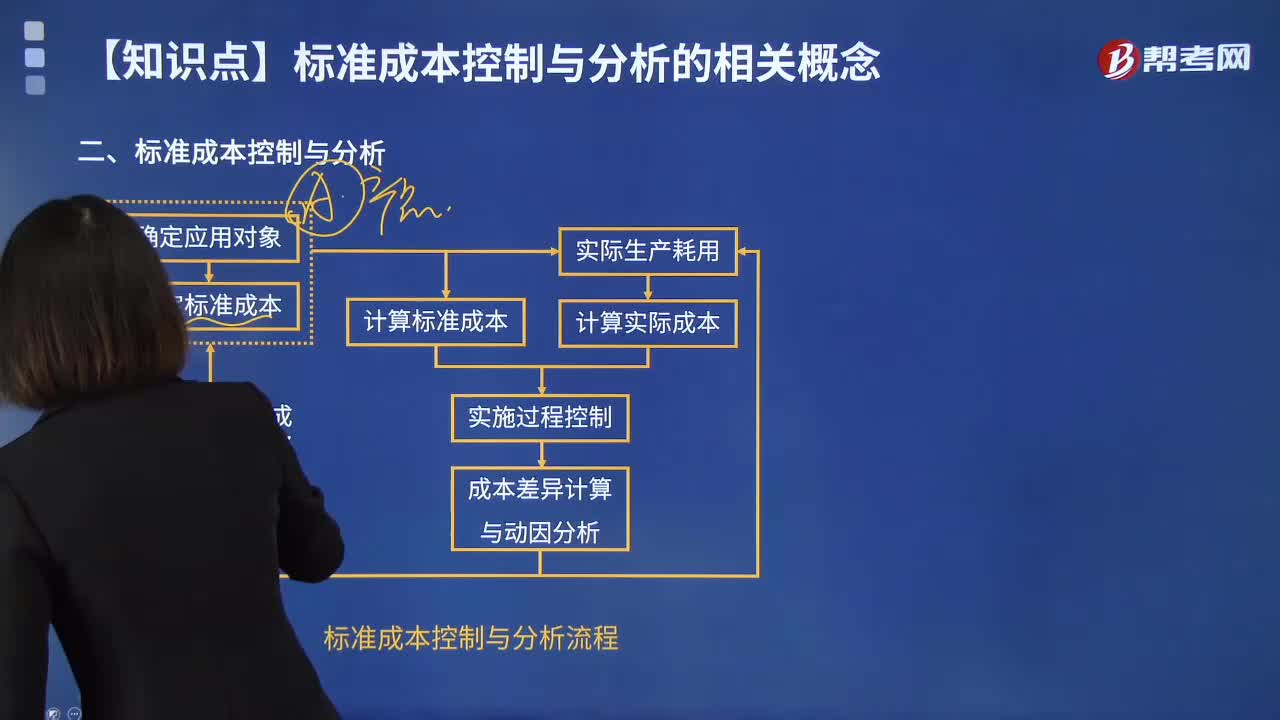

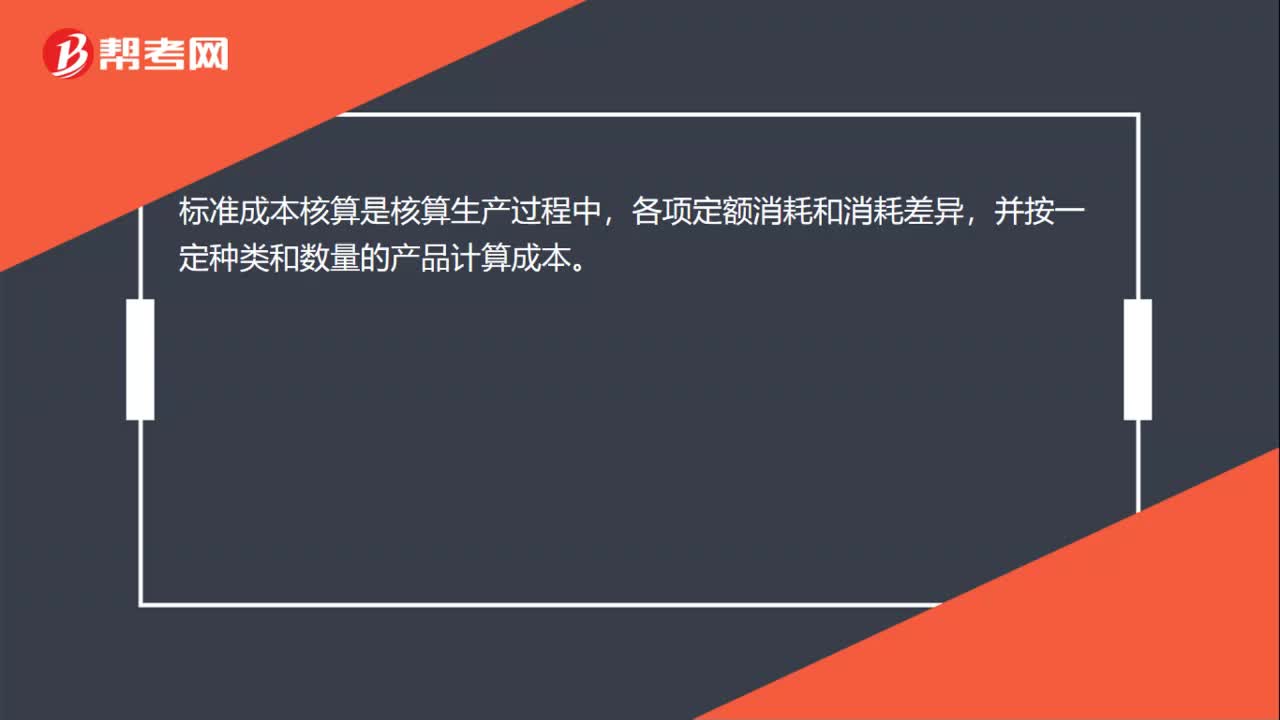

00:15标准成本核算是什么?:标准成本核算是什么?标准成本核算是核算生产过程中,各项定额消耗和消耗差异,并按一定种类和数量的产品计算成本。

00:21

00:21标准成本法中定额如何理解?:标准成本法中定额如何理解?标准成本法在事前制定目标成本,进行成本的事前控制;根据目标成本进行成本的事中控制;进行成本差异的事中和事后分析,并进行反馈,根据反馈的信息,改进工作。

00:27

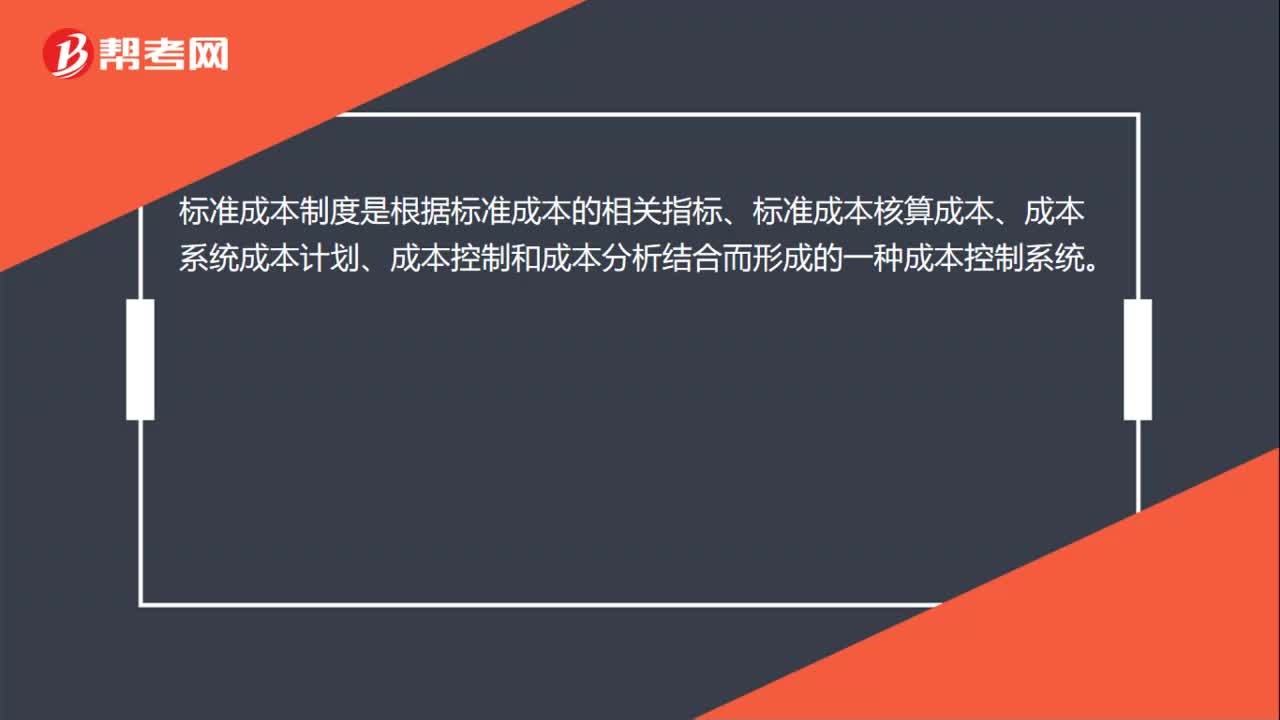

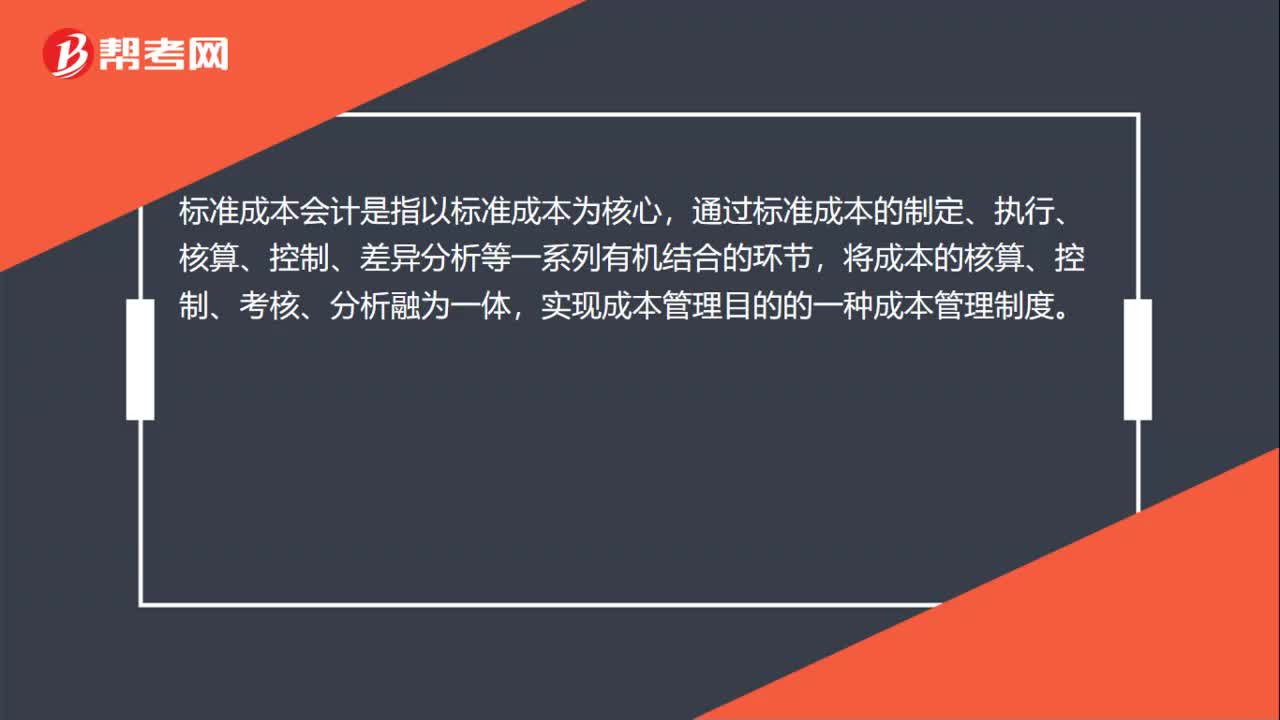

00:27标准成本法是什么?:标准成本法,又称标准成本制度或标准成本会计,是指以标准成本为核心,通过标准成本的制定、执行、核算、控制、差异分析等一系列有机结合的环节,将成本的核算、控制、考核、分析融为一体,实现成本管理目的的一种成本管理制度。

02:25

02:25标准成本的作用有哪些?:标准成本的作用有哪些?只要划定成本中心、确定成本标准、制定成本项目后。按一定的程序便可核算出标准成本、实际成本及成本差异,由于标准成本将成本中心划定为一、二、三级,三级成本中心也能揭示出标准成本差异,标准成本的每个成本项目都采用单独的价格标准和数量标准。因而可以确定每个成本项目实际脱离标准的差异的责任归属,使成本控制的责任下放到车间、作业区三级成本中心。并将成本标准、成本指标层层分解到个人。

00:25

00:25标准成本差异是什么?:标准成本差异是什么?标准成本差异是在标准成本控制系统中,成本实际发生额与标准成本之间的差额。通过实际发生额与标准成本相比较,找出差异和发生差异的原因,作为考核降低成本的基础和改善企业今后经营活动的基础。

00:19

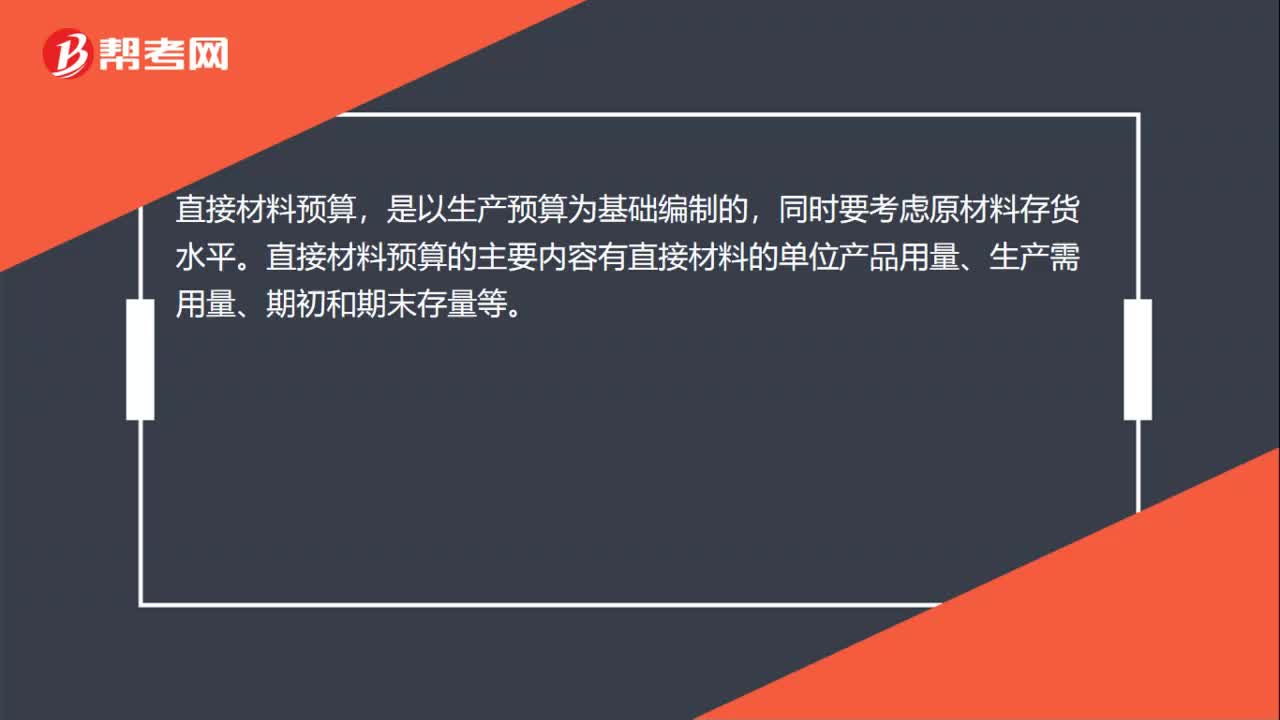

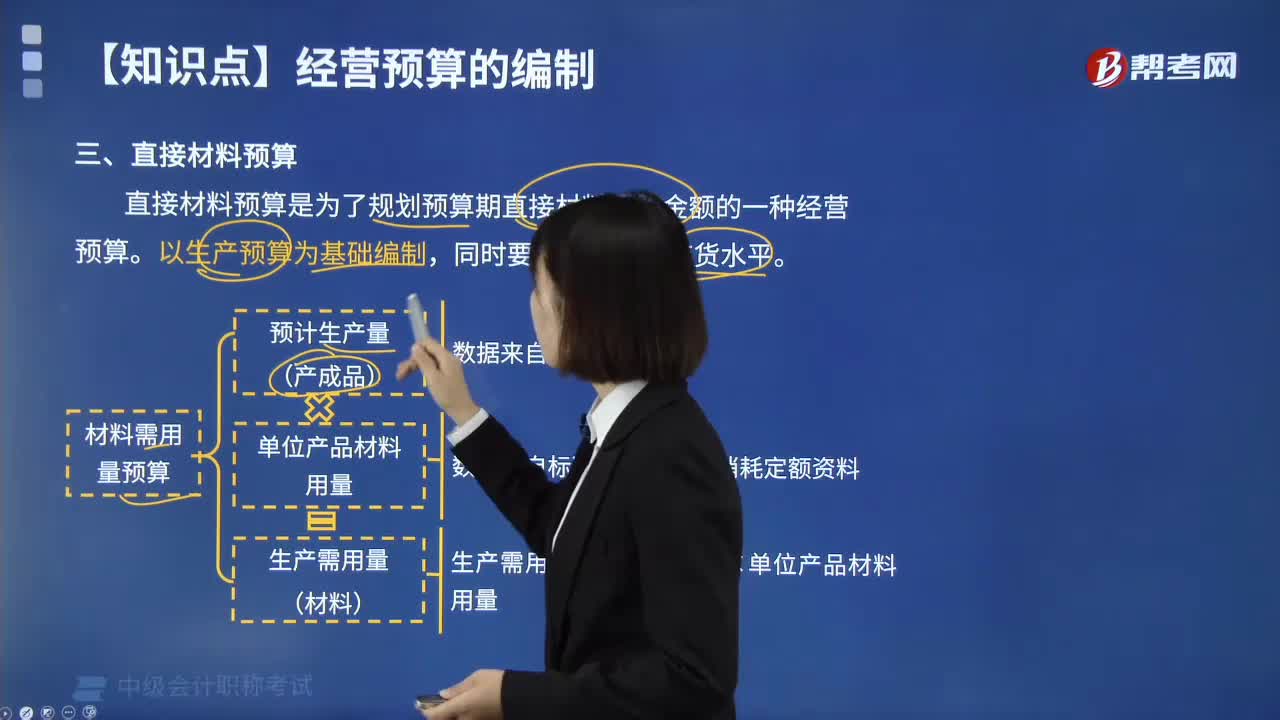

00:19直接材料预算是什么?:直接材料预算,是以生产预算为基础编制的,同时要考虑原材料存货水平。直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。

00:19

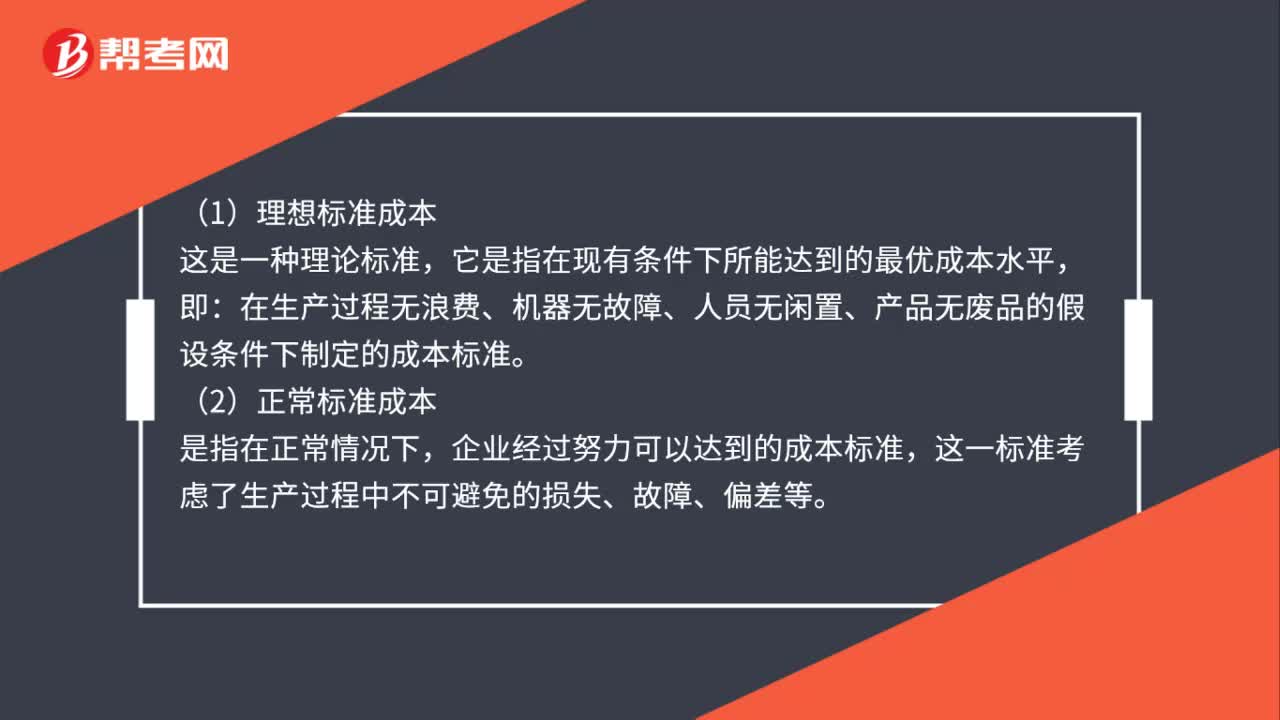

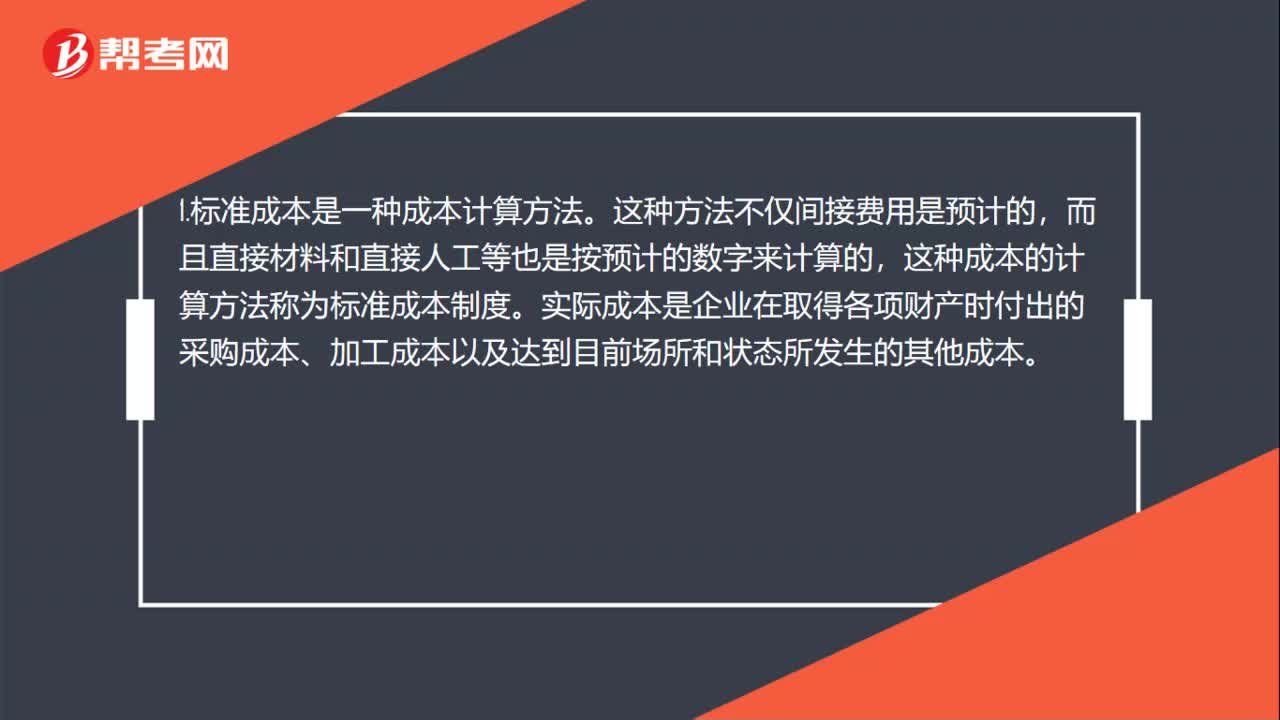

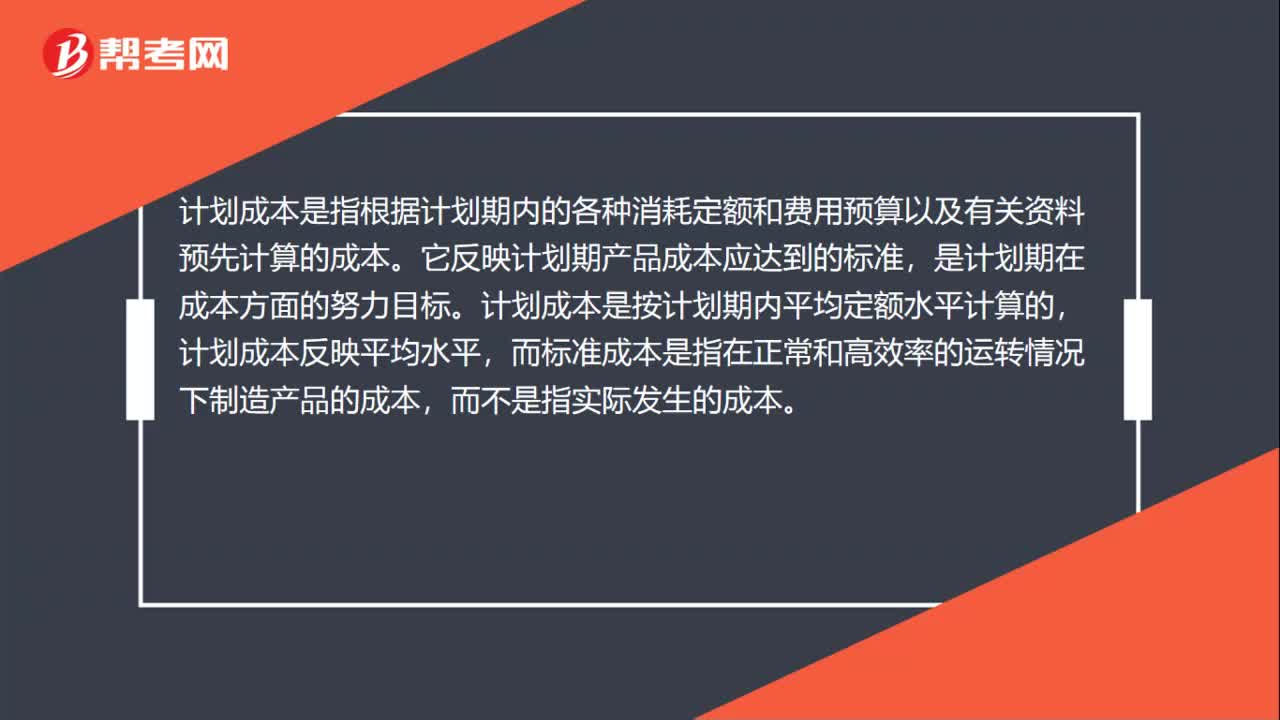

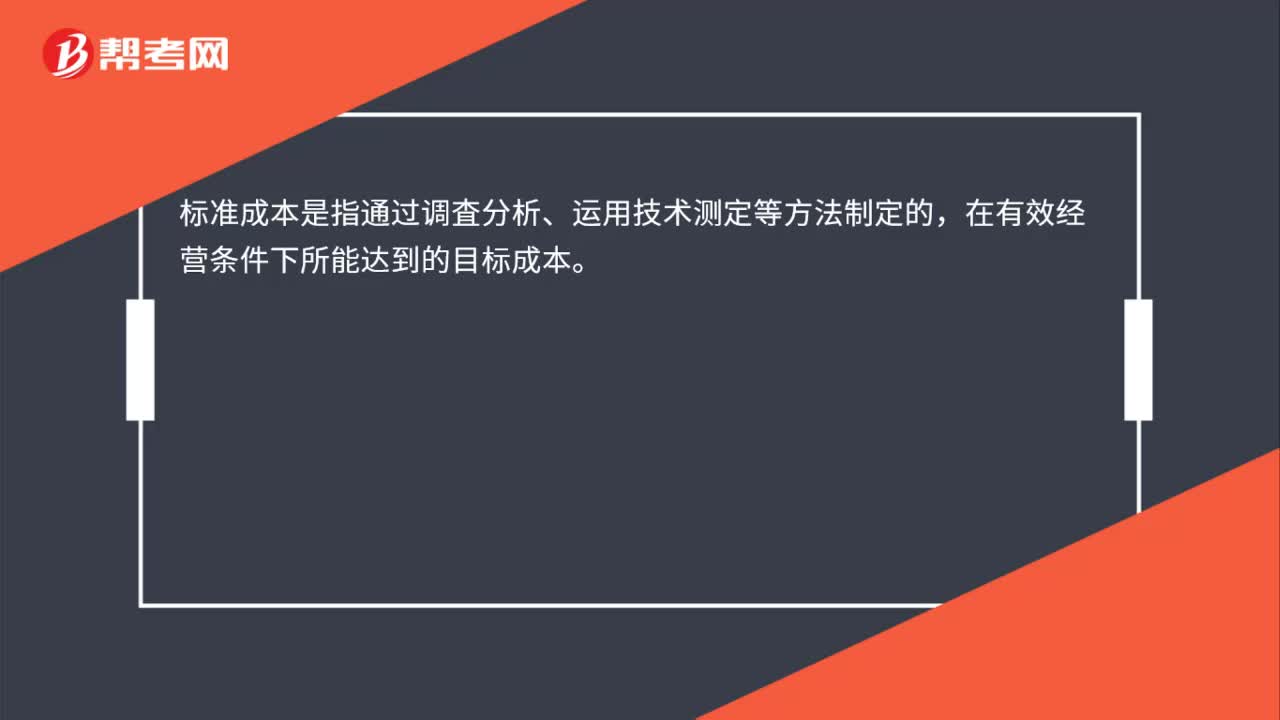

00:19标准成本是什么?:标准成本是什么?标准成本是指通过调査分析、运用技术测定等方法制定的,在有效经营条件下所能达到的目标成本。

00:31

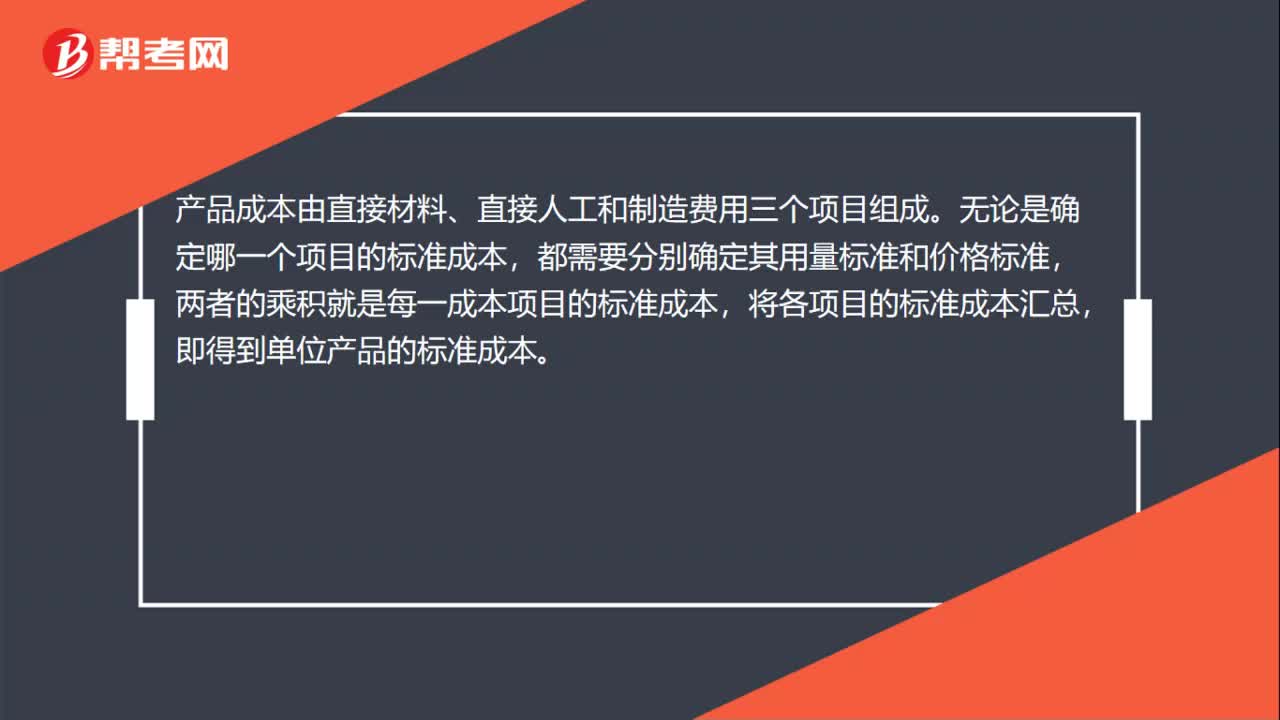

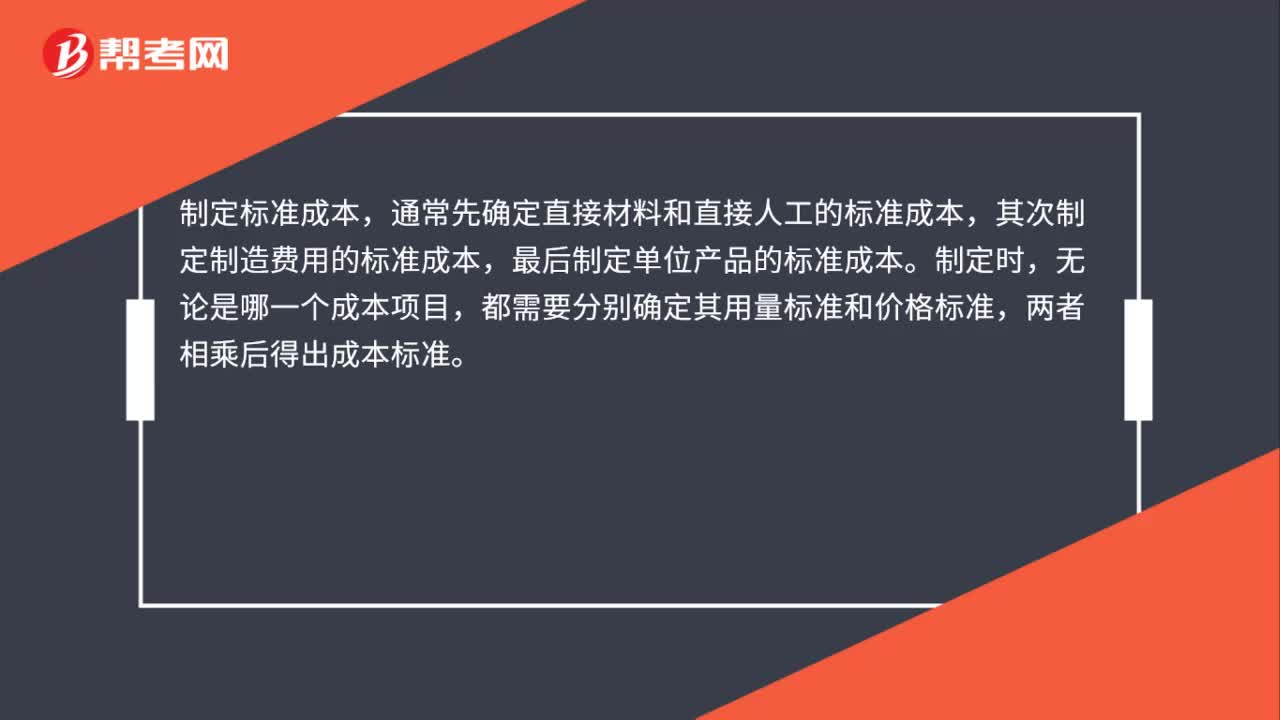

00:31标准成本怎么制定?:制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。制定时,无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。

05:38

05:38直接材料预算包括哪几个部分?:直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。它是根据生产预算确定的生产产品的数量和单位产品材料耗用量来确定;它是在直接材料需用量的基础上,预计材料采购量=预计材料需用量-期初材料库存量+期末材料库存量。材料需用量、材料采购量与库存量之间必须保持合理的比例关系,材料需用量预算计算方法:(3)计算当期需要支付的材料采购款。材料采购量乘以采购金额,就是材料采购金额。

00:36

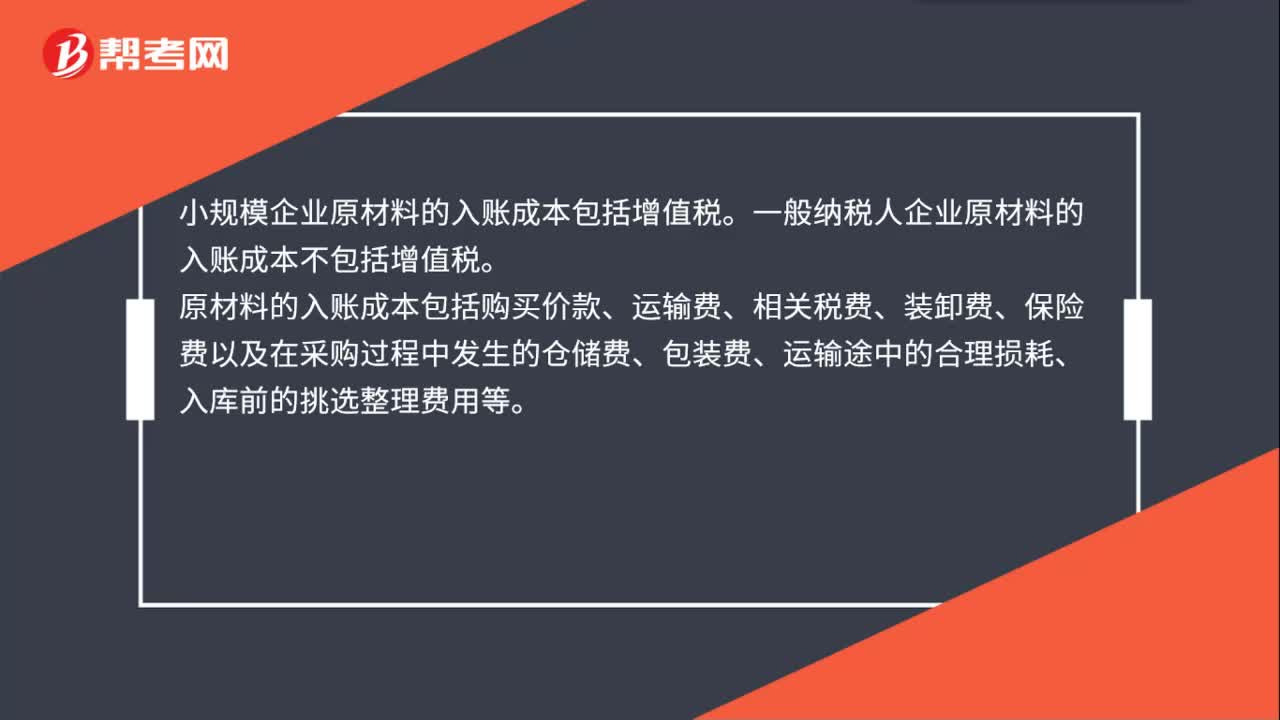

00:36原材料的入账成本包括增值税吗?:原材料的入账成本包括增值税吗?小规模企业原材料的入账成本包括增值税。一般纳税人企业原材料的入账成本不包括增值税。原材料的入账成本包括购买价款、运输费、相关税费、装卸费、保险费以及在采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

03:32

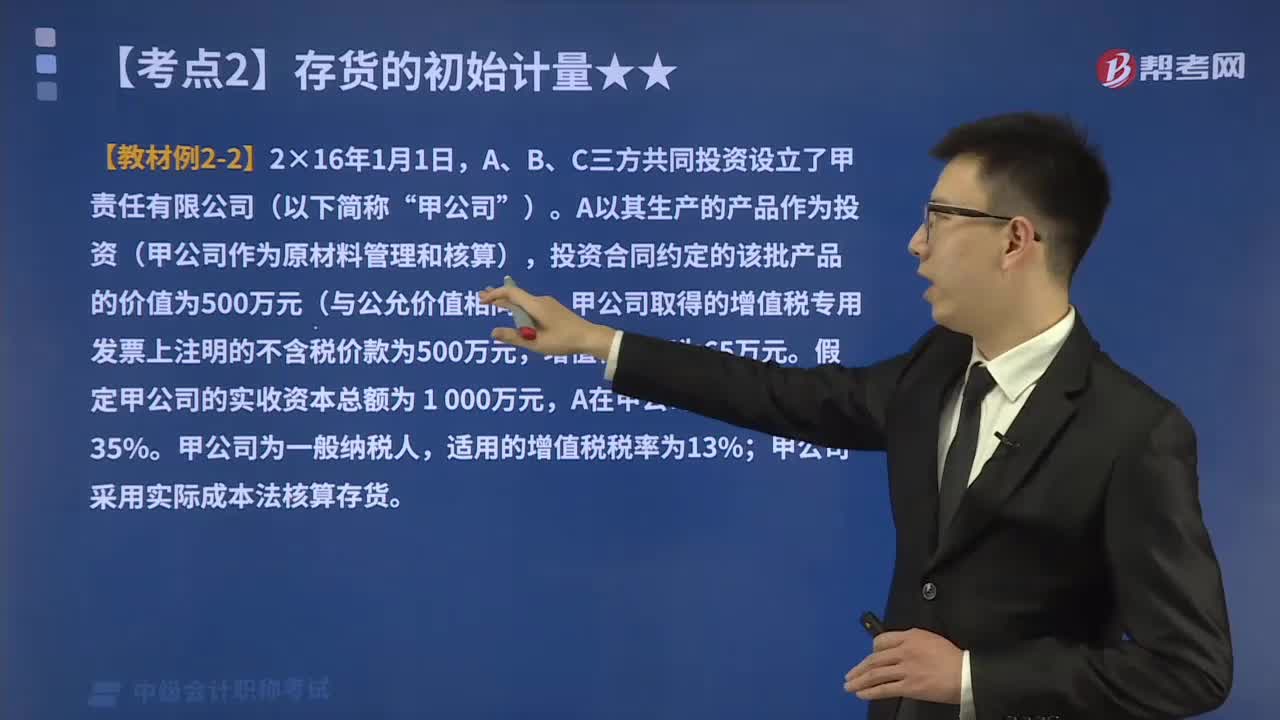

03:32投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

00:42

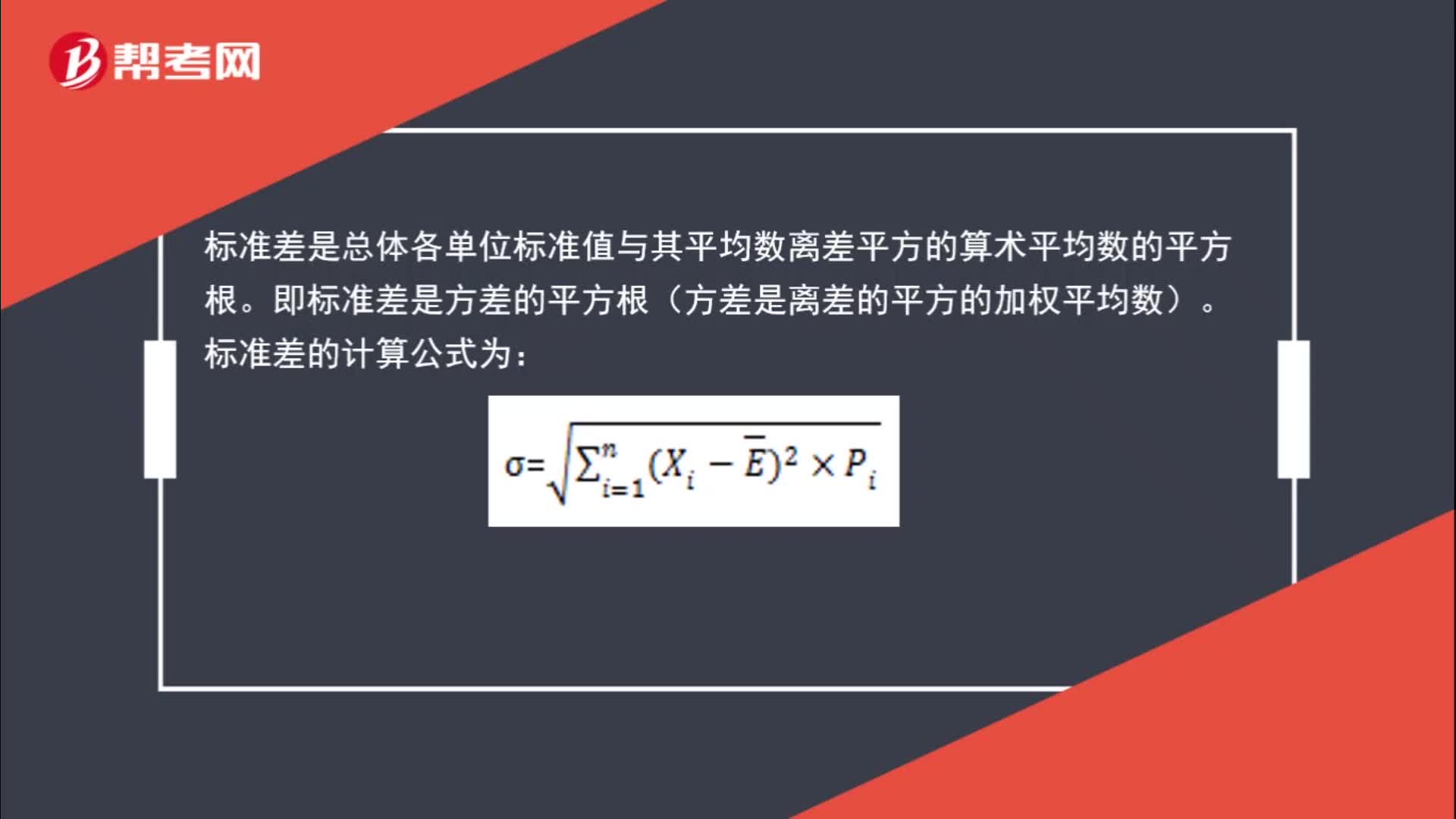

00:42标准差如何计算?:标准差如何计算?标准差是总体各单位标准值与其平均数离差平方的算术平均数的平方根。即标准差是方差的平方根(方差是离差的平方的加权平均数)。标准差的计算公式为:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日