下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:33

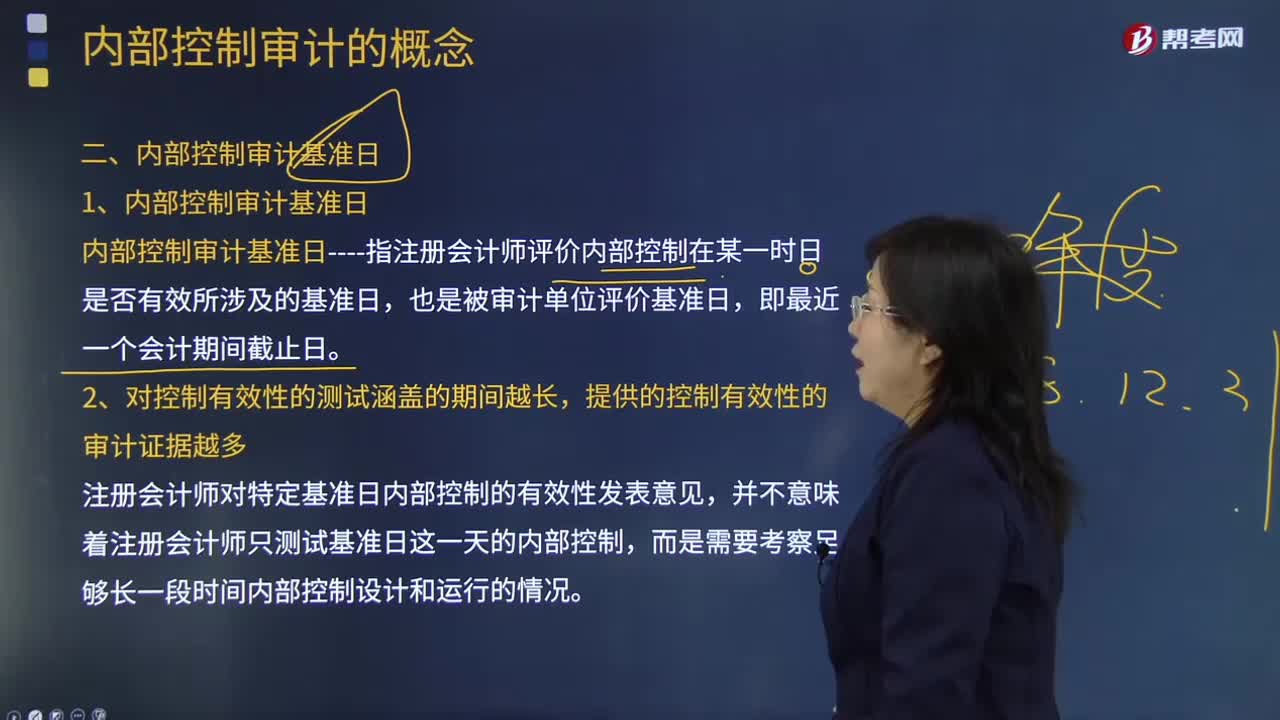

02:33内部控制审计基准日是什么意思?:内部控制审计基准日是什么意思?内部控制审计基准日----指注册会计师评价内部控制在某一时日是否有效所涉及的基准日,【提示】整合审计要求财务报表审计涵盖整个期间(一般为一年)。财务报告内部控制审计基于基准日(最近的财务报告日)对内部控制进行审计,注册会计师是对基准日内部控制的有效性发表意见,而不是对财务报表涵盖的整个期间的内部控制的有效性发表意见,对特定基准日内部控制的有效性发表意见。

08:43

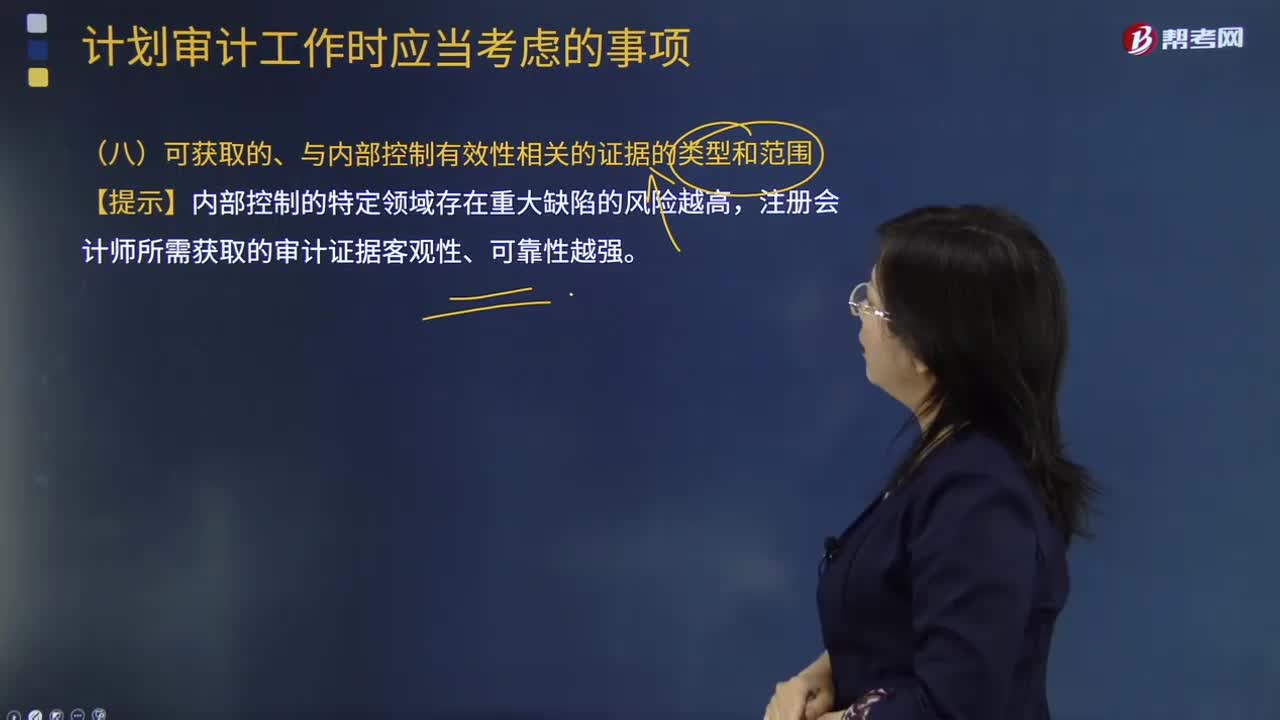

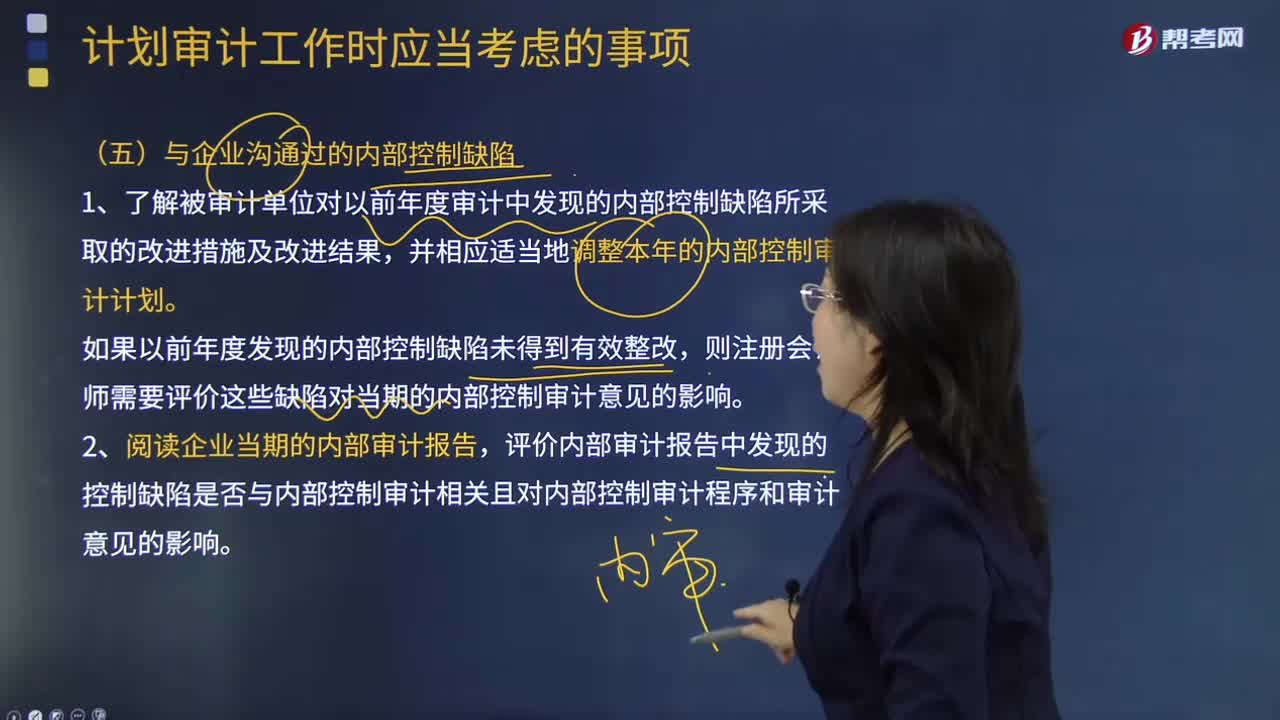

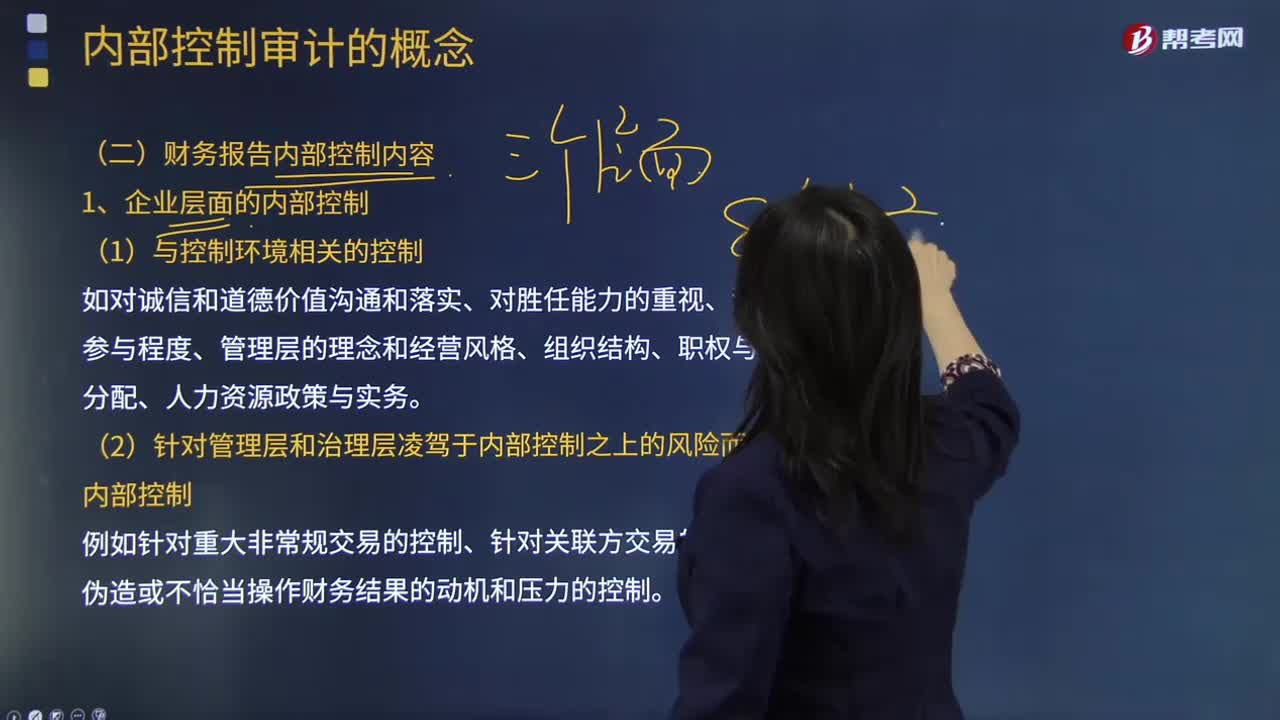

08:43内部控制审计范围是什么?财务报告的内部控制内容有哪些?:财务报告的内部控制内容有哪些?内部控制审计的范围限于特定日期与财务报表相关的内部控制。注册会计师对某特定日期的内部控制进行审核。注册会计师对某特定日期的内部控制审核时,并对该日期的内部控制有效性发表审核意见。例如针对重大非常规交易的控制、针对关联方交易的控制、减弱伪造或不恰当操作财务结果的动机和压力的控制。(4)对内部信息传递和期末财务报告流程的控制:

04:51

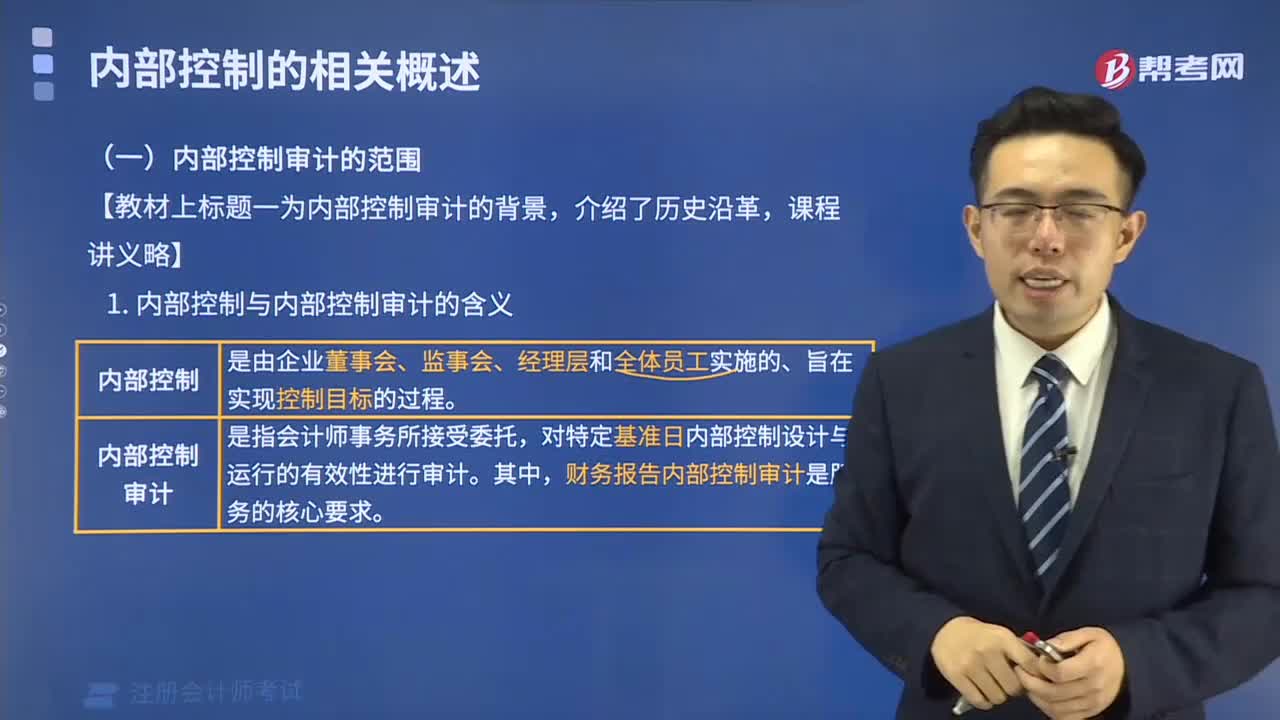

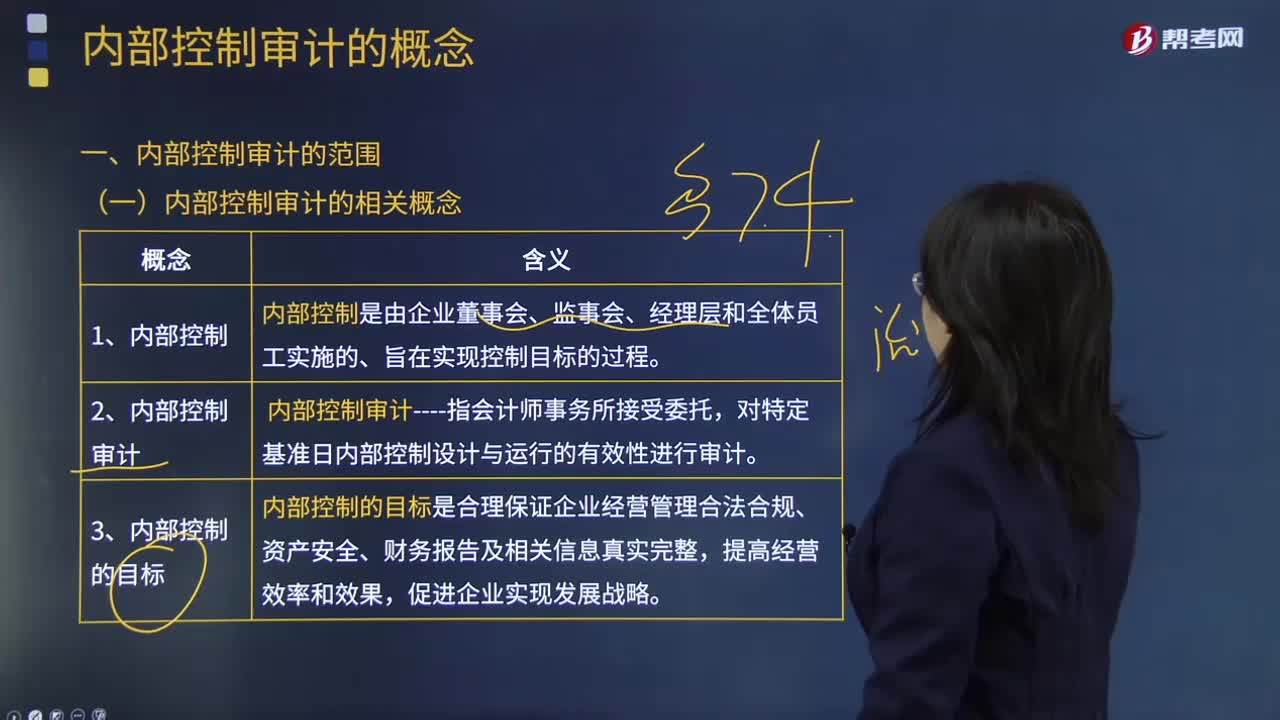

04:51内部控制审计的相关概念主要包含哪些内容?:内部控制审计就是确认、评价企业内部控制有效性的过程,2.内部控制审计。对特定基准日内部控制设计与运行的有效性进行审计,内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,针对非财务报告内部控制。注册会计师对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加。5.财务报告内部控制

00:19

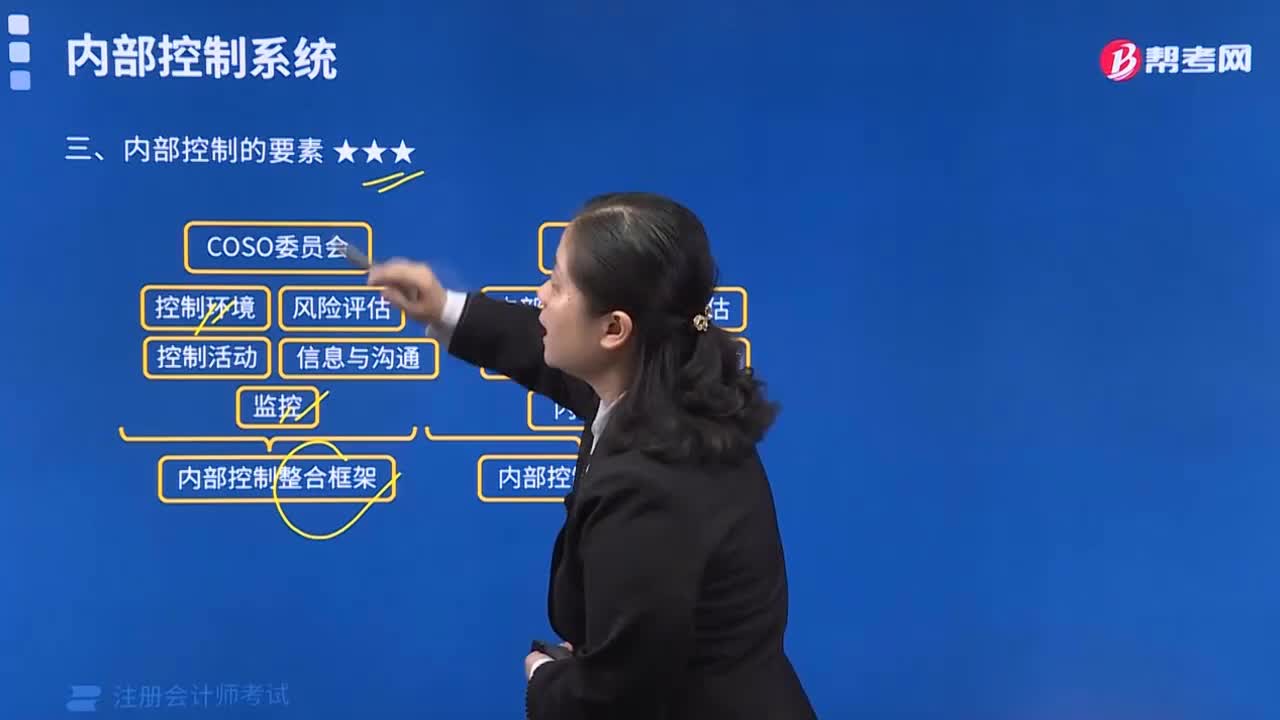

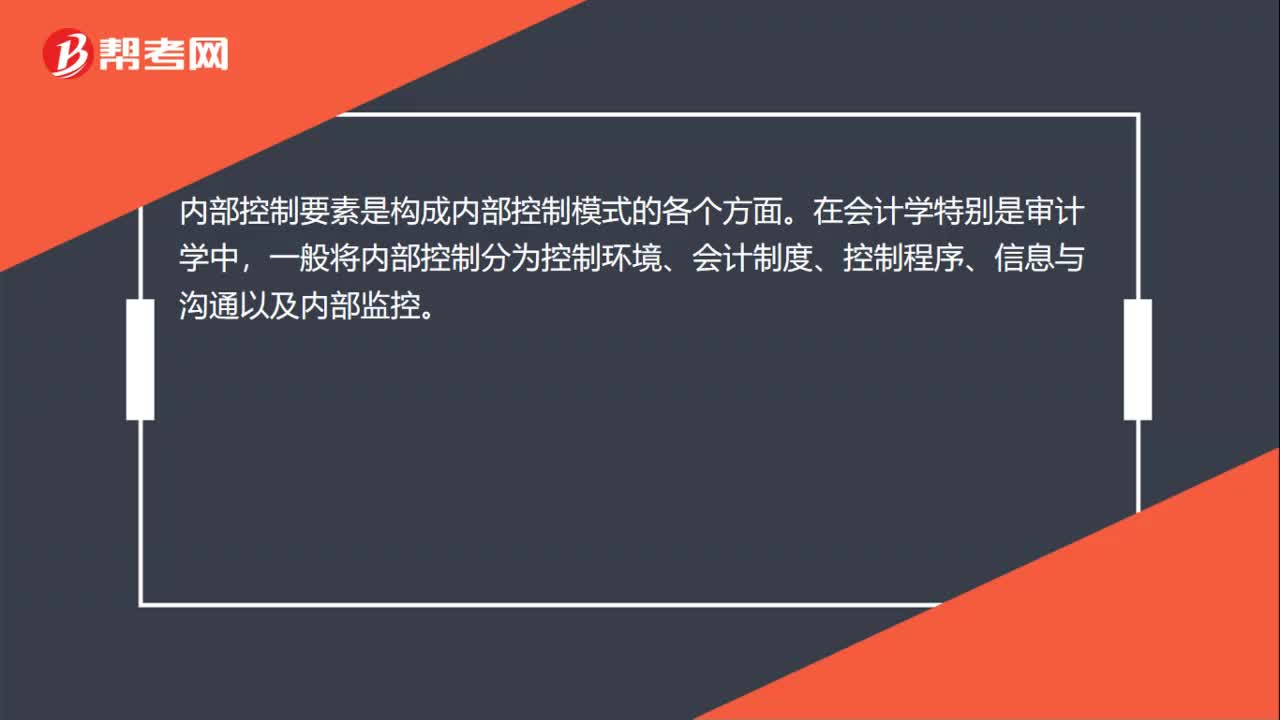

00:19审计内部控制要素包括什么?:审计内部控制要素包括什么?内部控制要素是构成内部控制模式的各个方面。在会计学特别是审计学中,一般将内部控制分为控制环境、会计制度、控制程序、信息与沟通以及内部监控。

00:35

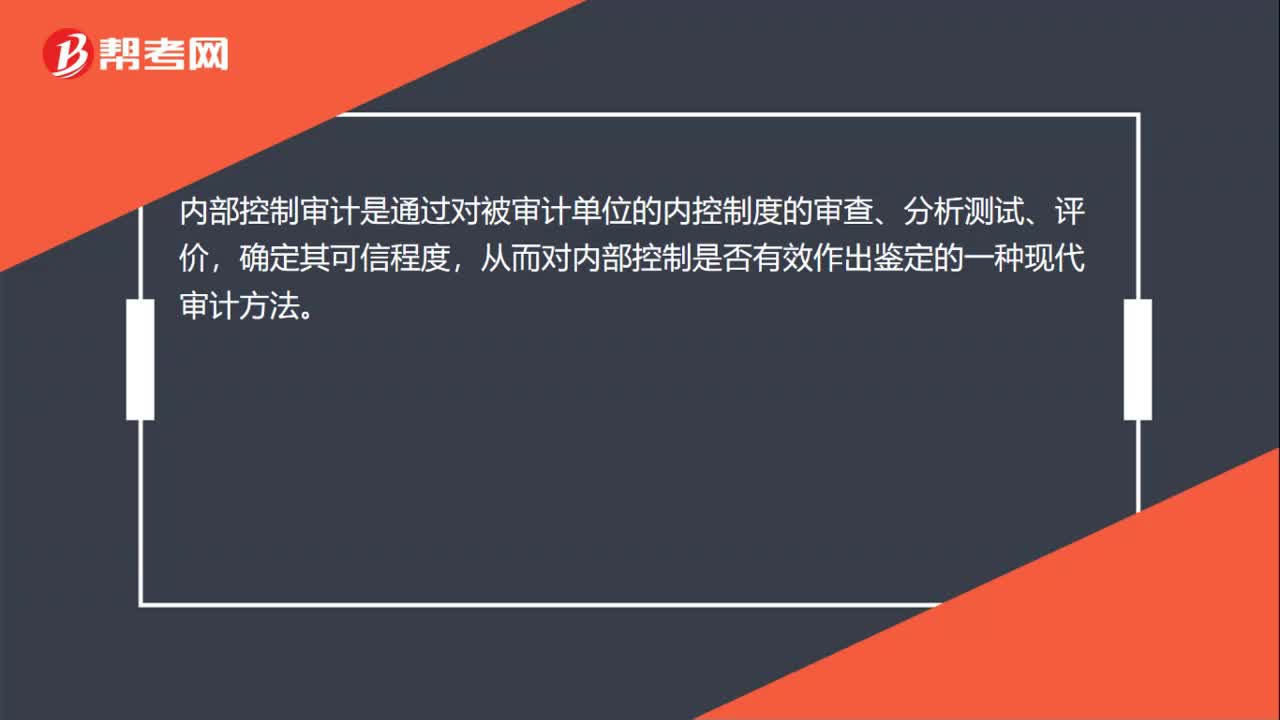

00:35内部控制审计是什么?:内部控制审计是什么?内部控制审计就是确认、评价企业内部控制有效性的过程,包括确认和评价企业控制设计和控制运行缺陷和缺陷等级,分析缺陷形成原因,提出改进内部控制建议。内部控制审计是通过对被审计单位的内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。

00:28

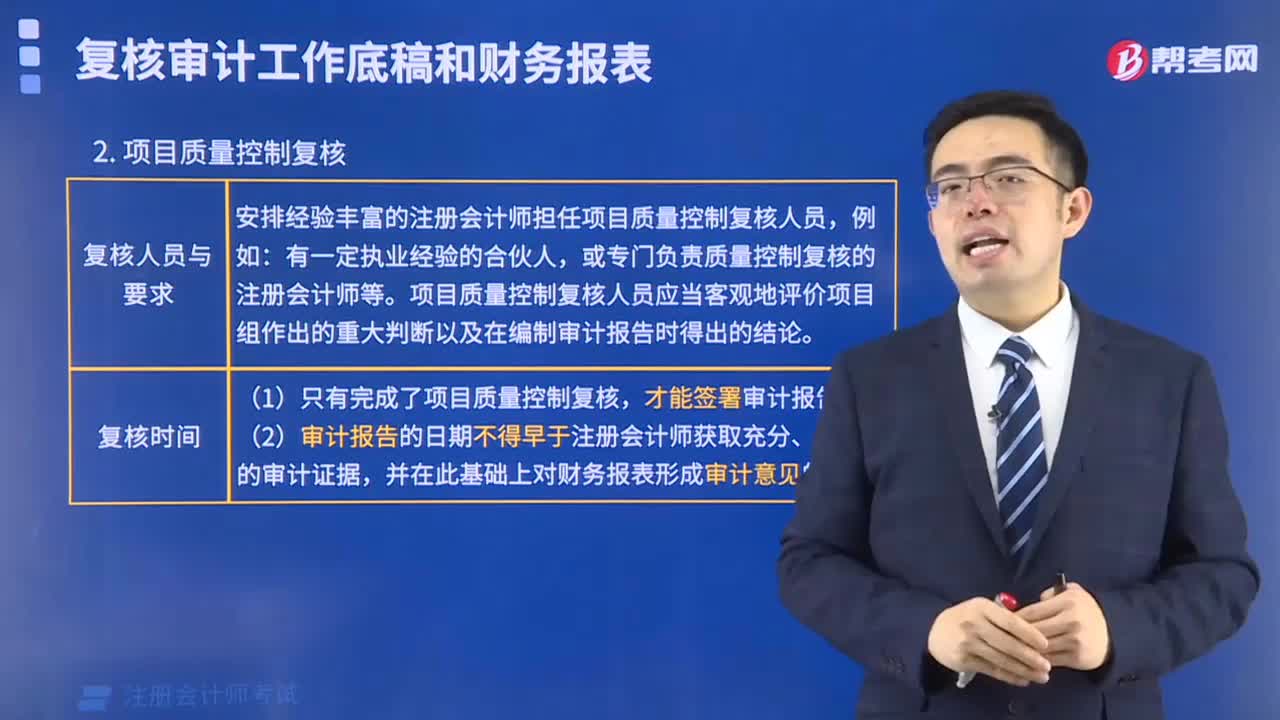

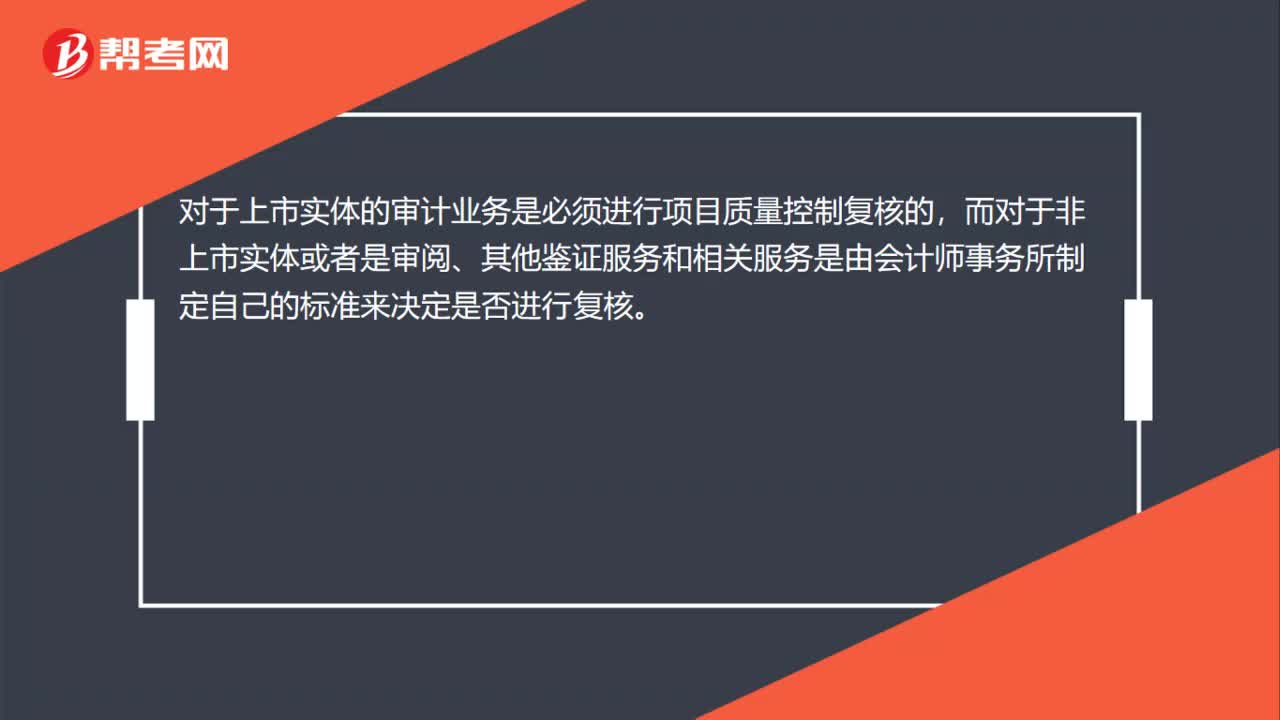

00:28项目质量控制复核范围有哪些?:项目质量控制复核范围有哪些?对于上市实体的审计业务是必须进行项目质量控制复核的,而对于非上市实体或者是审阅、其他鉴证服务和相关服务是由会计师事务所制定自己的标准来决定是否进行复核。

00:19

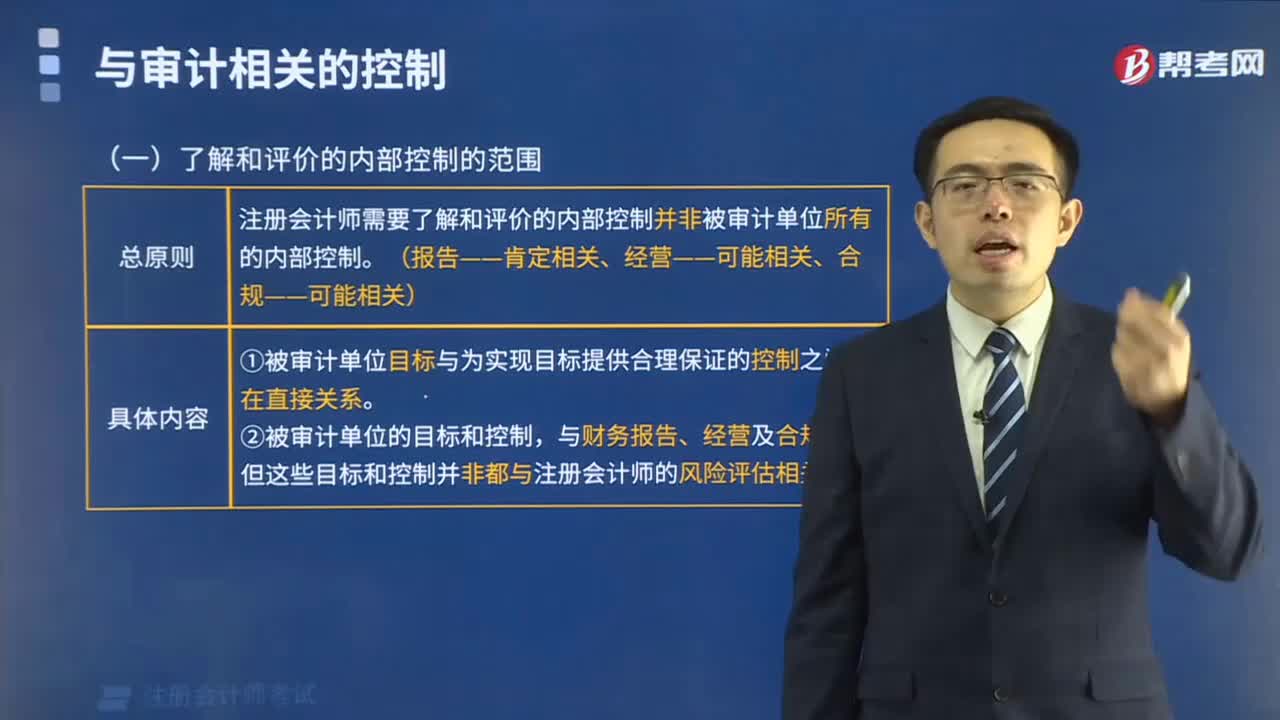

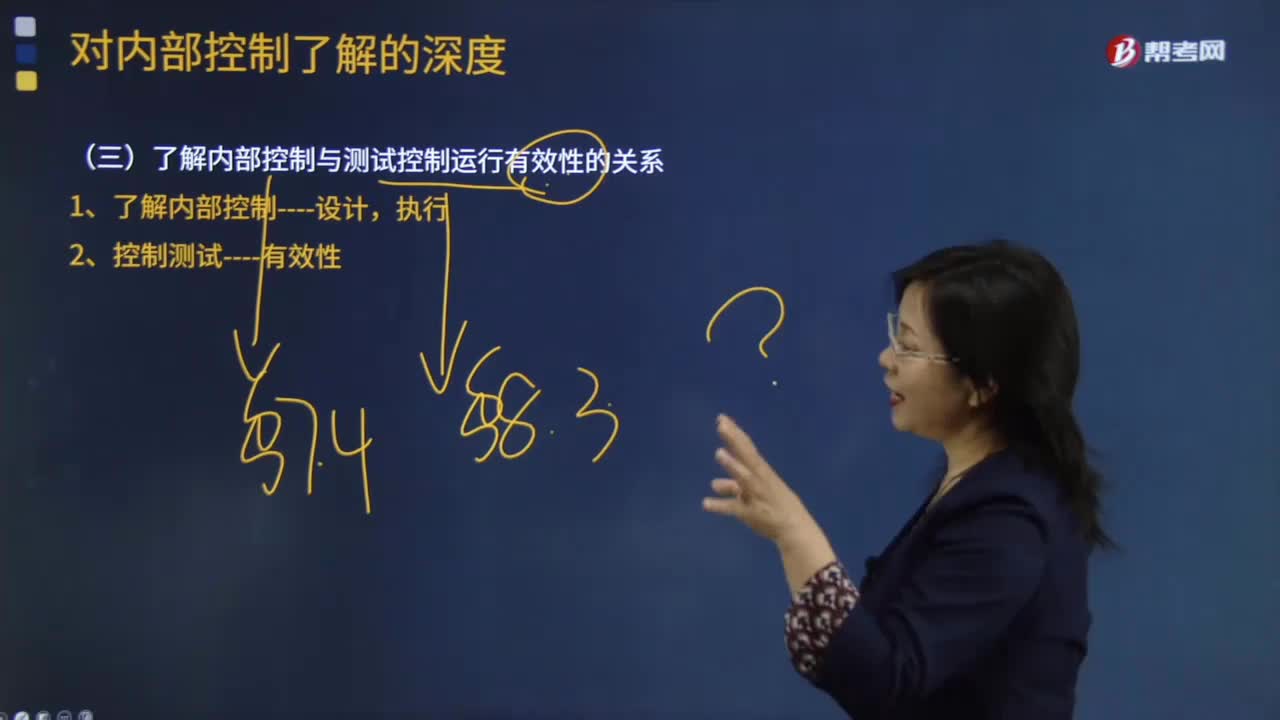

00:19了解内部控制和了解被审计单位有区别吗?:了解内部控制和了解被审计单位有区别吗?在了解被审计单位及其环境中包含了解内部控制,是这样的一个级次关系。

00:28

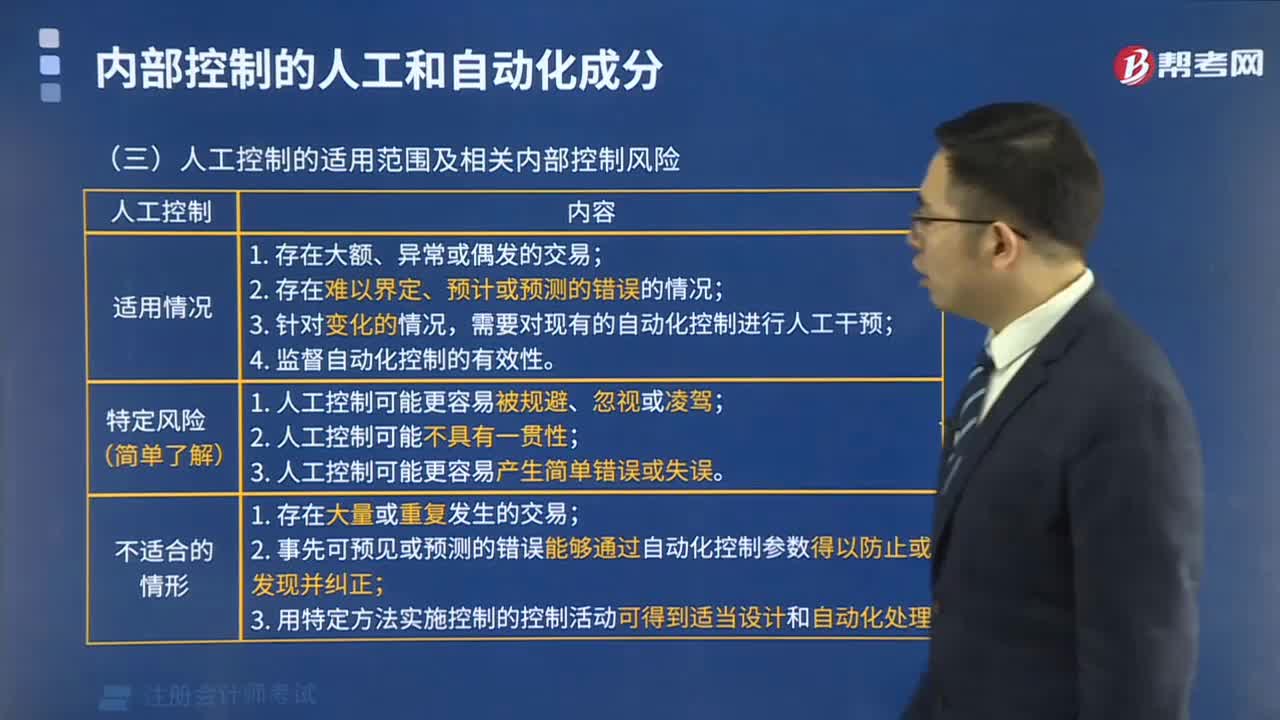

00:28审计中人工控制的适用范围是什么?:审计中人工控制的适用范围是什么?内部控制的人工成分在处理下列需要主观判断或酌情处理的情形时可能更为适当:存在大额、异常或偶发的交易;存在难以定义、防范或预见的错误;为应对情况的变化,需要对现有的自动化控制进行调整;监督自动化控制的有效性。

00:58

00:58审计中的自动化控制适用范围有哪些?:审计中的自动化控制适用范围有哪些?对自动化控制的测试范围的特别考虑:一项自动化应用控制应当一贯运行。对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无须扩大控制测试的范围。但需要考虑执行下列测试以确定该控制持续有效运行:测试与该应用控制有关的一般控制的运行有效性;确定系统是否发生变动,是否存在适当的系统变动控制;确定对交易的处理是否使用授权批准的软件版本。

01:11

01:11审计对控制的监督有哪些?:对控制的监督是指评价内部控制在一段时间内运行有效性的过程,包括及时评价控制的设计和运行,需要持续的监督活动、专门的评价活动或两者相结合。其中持续的监督活动通常贯穿于日常经营活动与常规管理工作中,专门的评价活动可由内部审计人员或具有类似职能的人员对内部控制的设计和执行进行定期评价。对控制的监督包含持续的监督活动、专门的评价活动或两者相结合。持续的监督活动通常贯穿于日常重复的活动中。

03:36

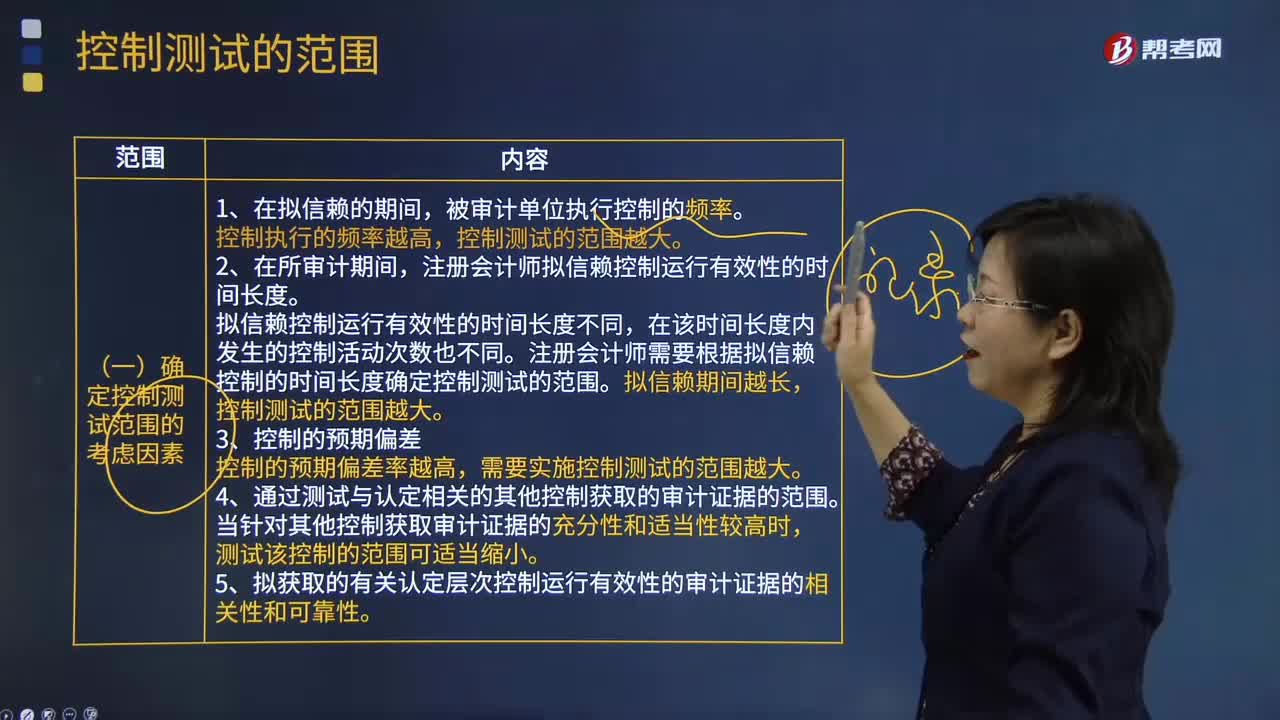

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日