注册会计师考试相关视频

审计可获取的、与内部控制有效性相关的证据的类型是什么?以及范围有哪些?

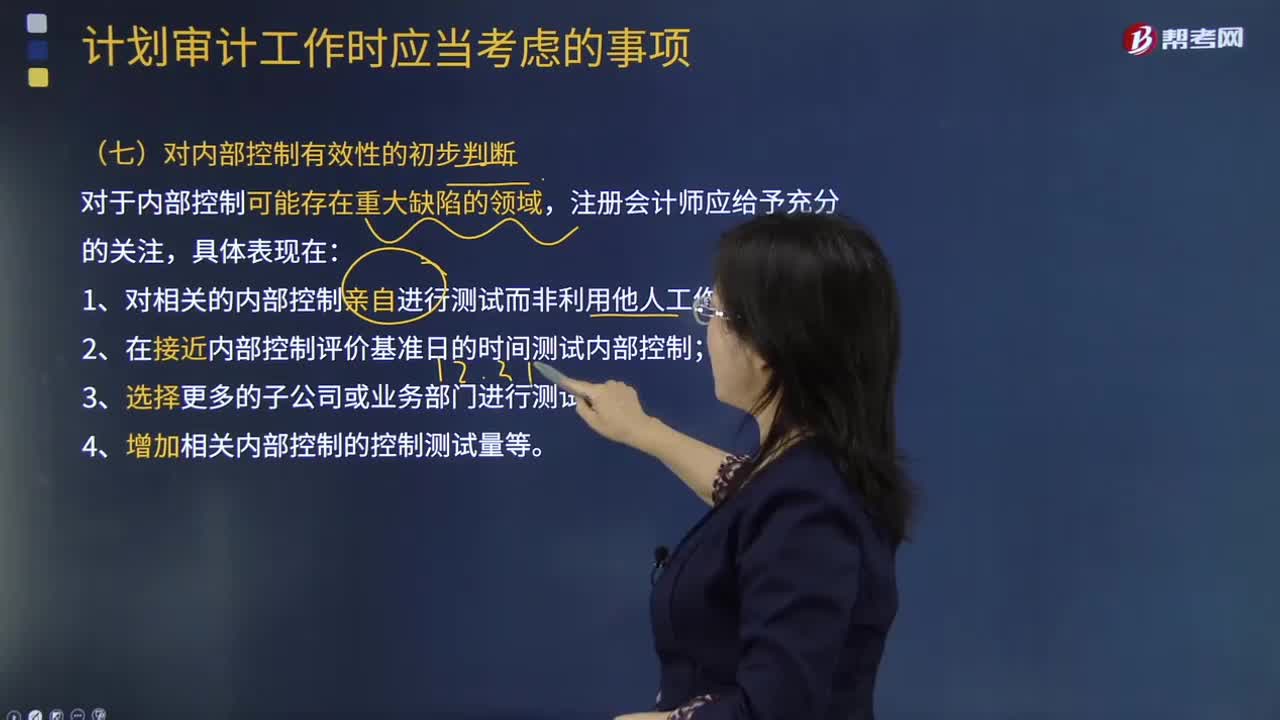

注会审计对内部控制有效性的初步判断是什么?

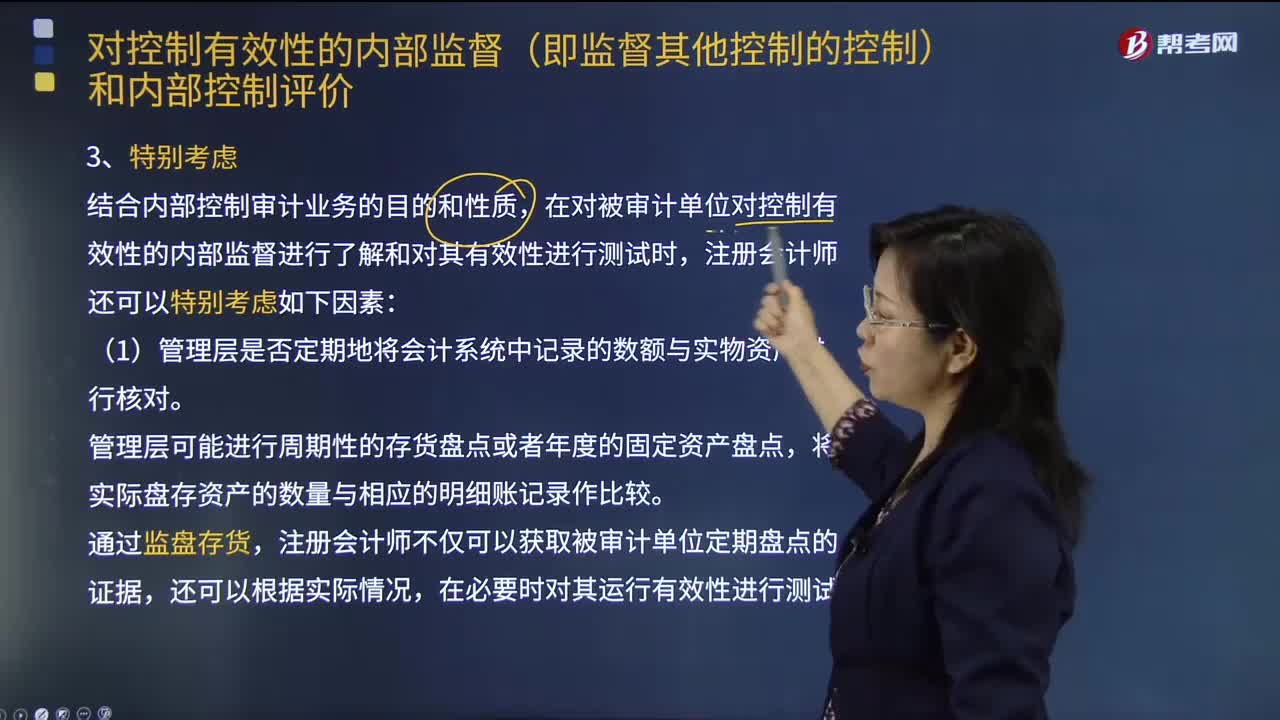

注册会计师对控制有效性的内部监督和内部控制评价时,需特别考虑的因素有几点?

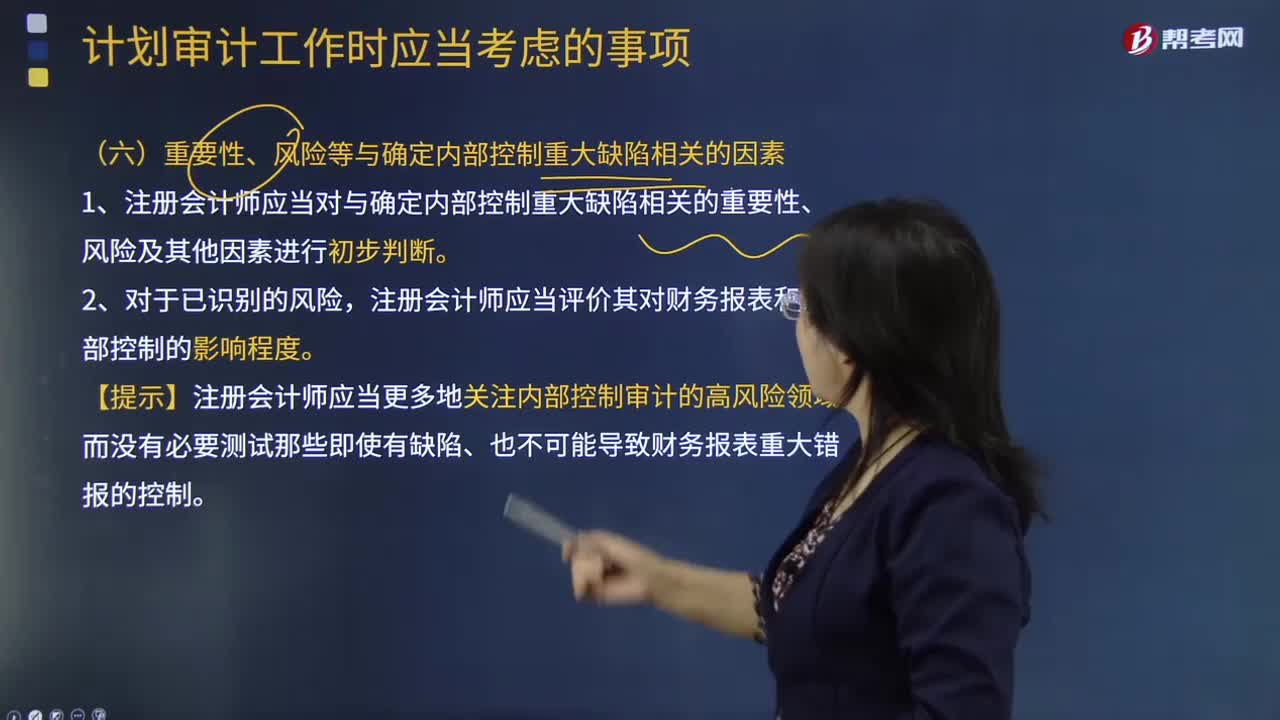

计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?

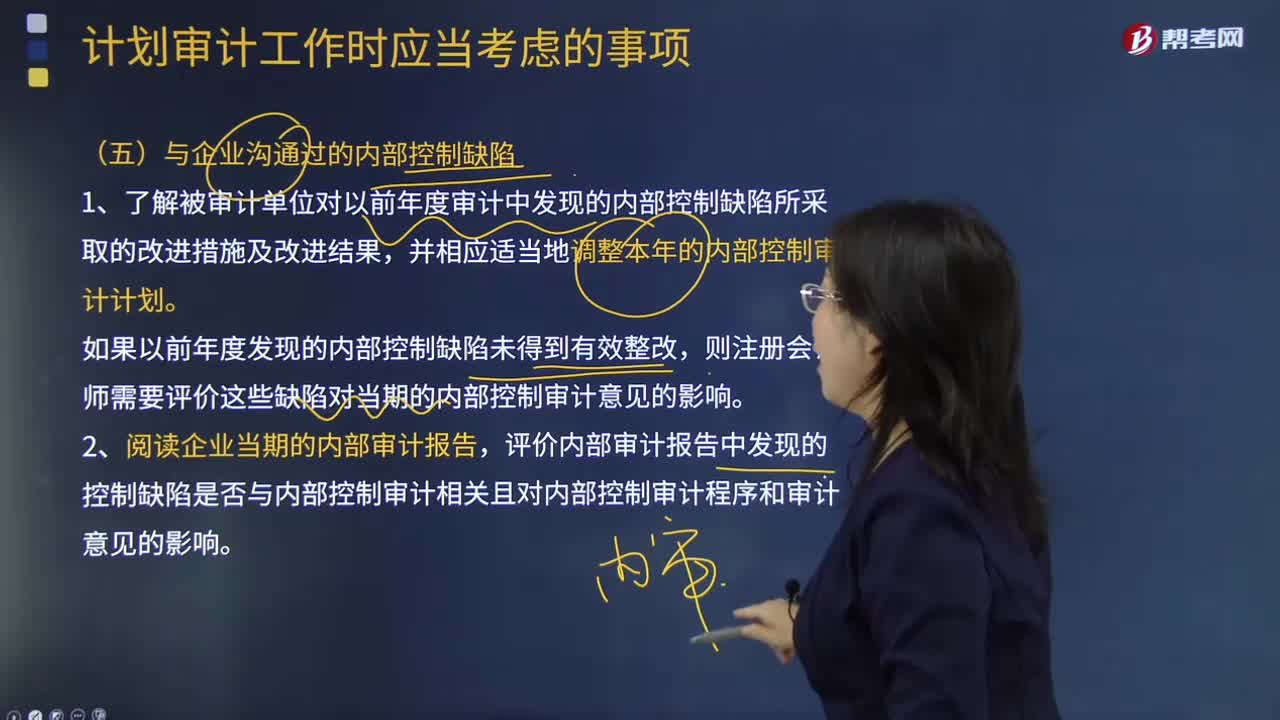

计划审计工作时与企业沟通过的内部控制缺陷有哪些?

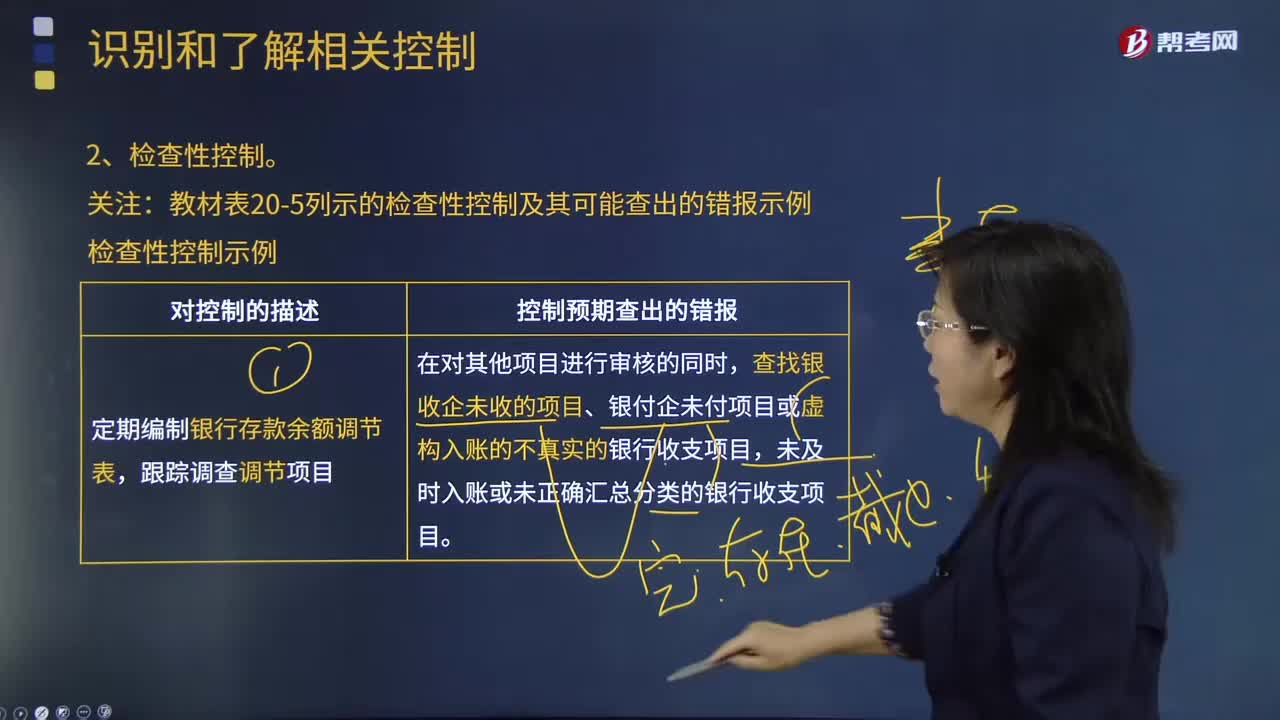

什么是审计控制类型的检查性控制?

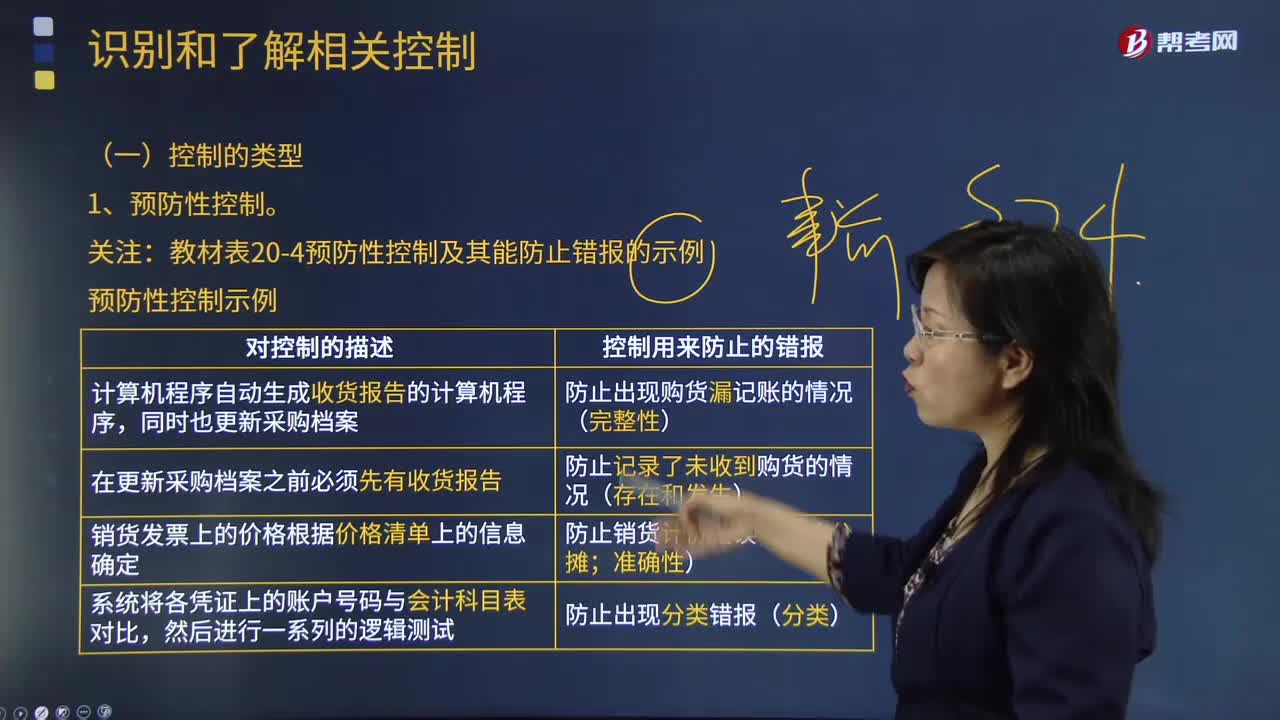

什么是审计控制类型的预防性控制?

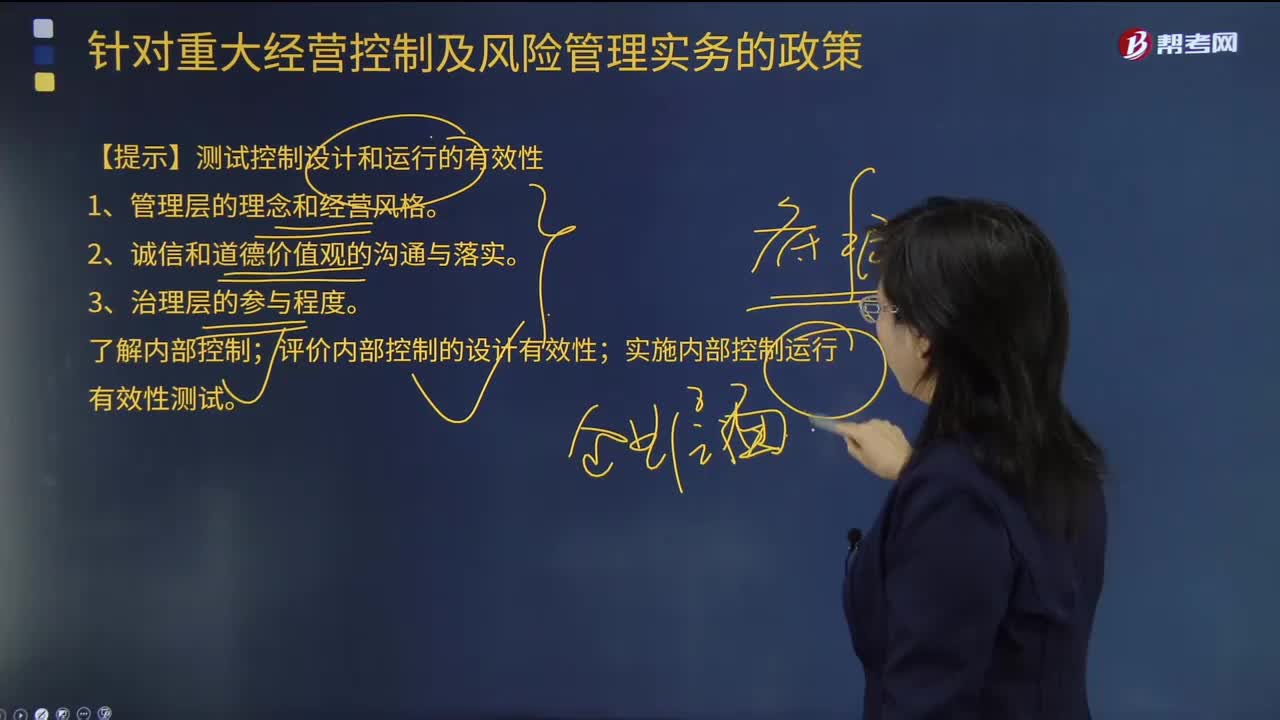

与控制环境相关的控制的结论是什么?

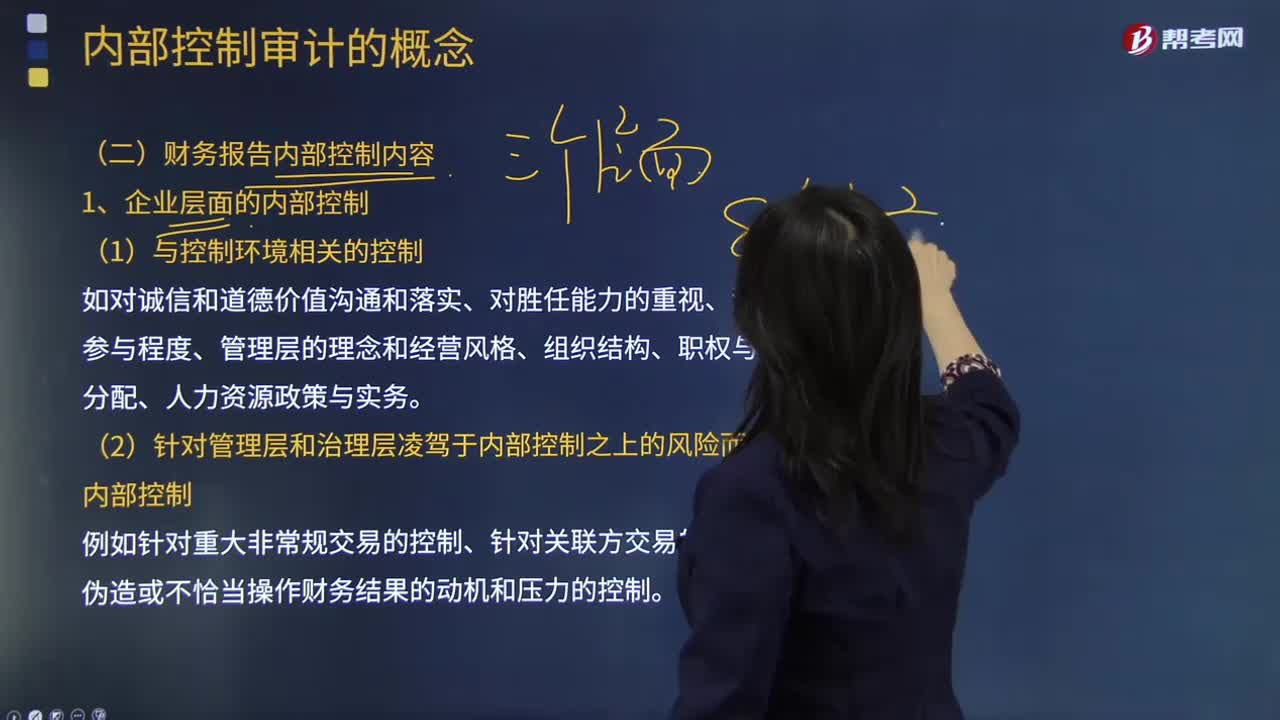

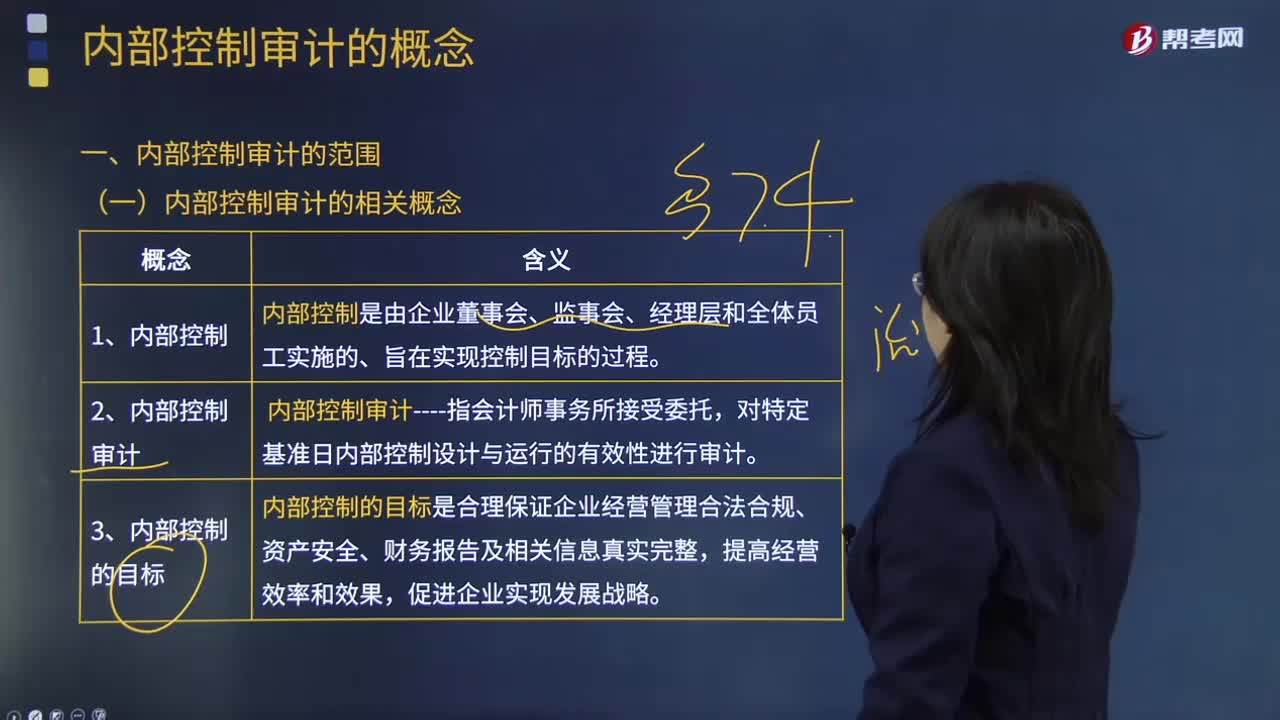

内部控制审计范围是什么?财务报告的内部控制内容有哪些?

内部控制审计的相关概念主要包含哪些内容?

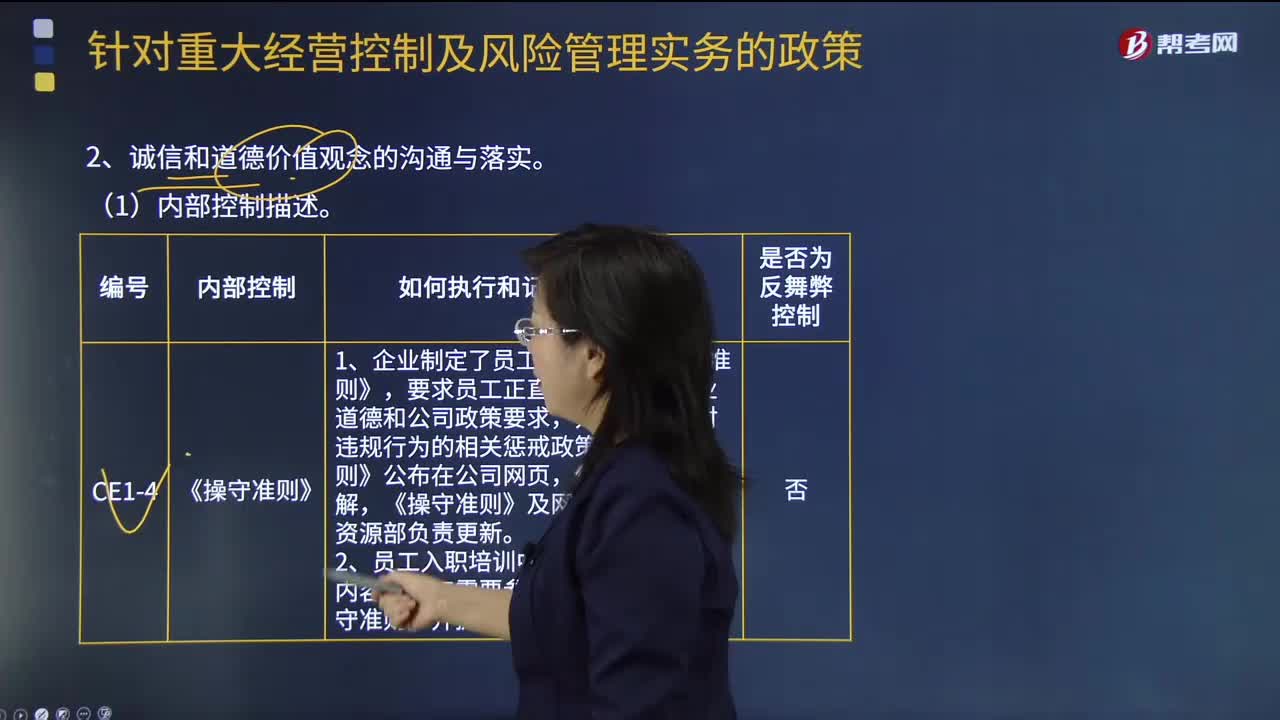

与控制环境相关的控制中的诚信和道德价值观念的沟通与落实有哪些内容?

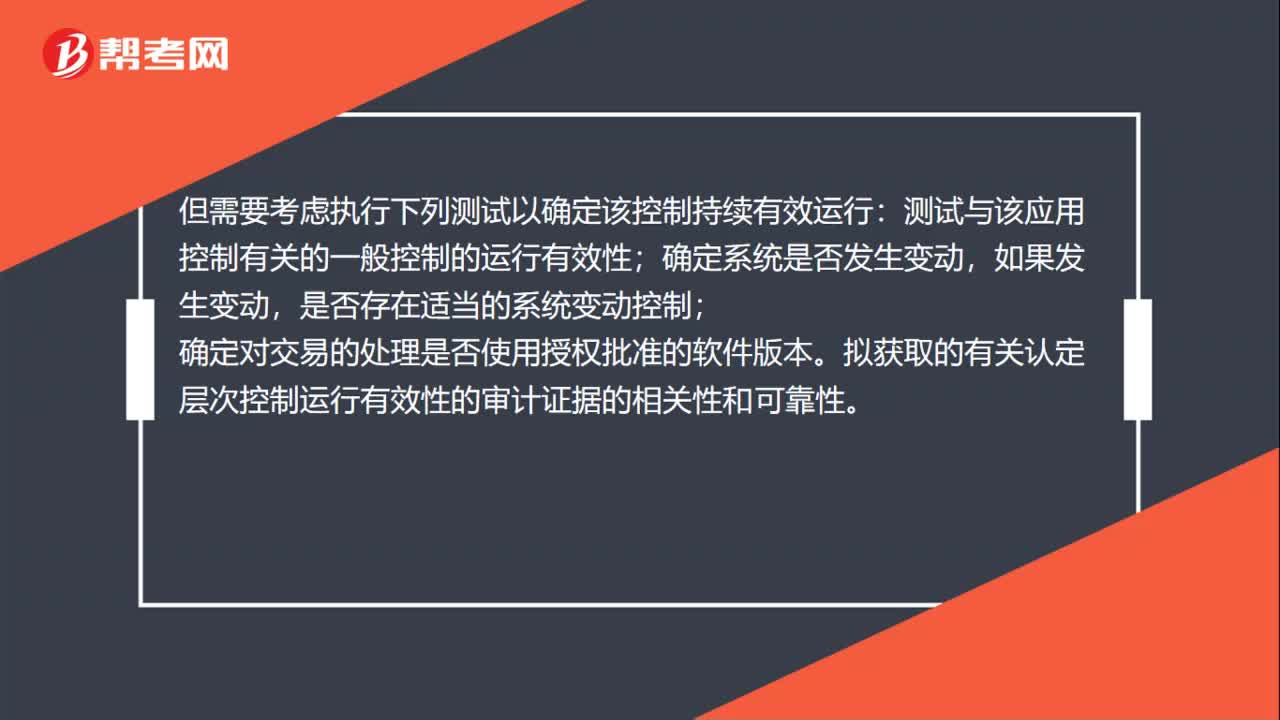

注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?