下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

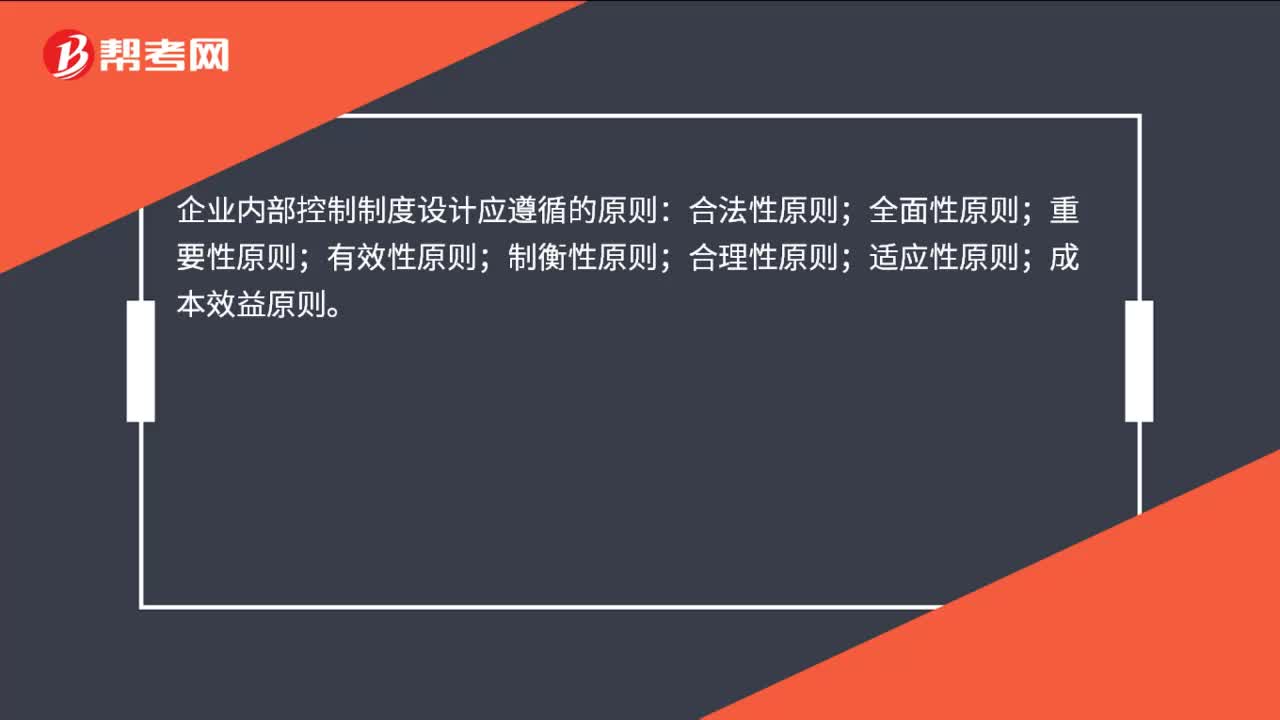

00:25企业内部控制制度设计应遵循的原则是什么?:企业内部控制制度设计应遵循的原则:合法性原则;全面性原则;重要性原则;有效性原则;制衡性原则;合理性原则;适应性原则;成本效益原则。

00:46

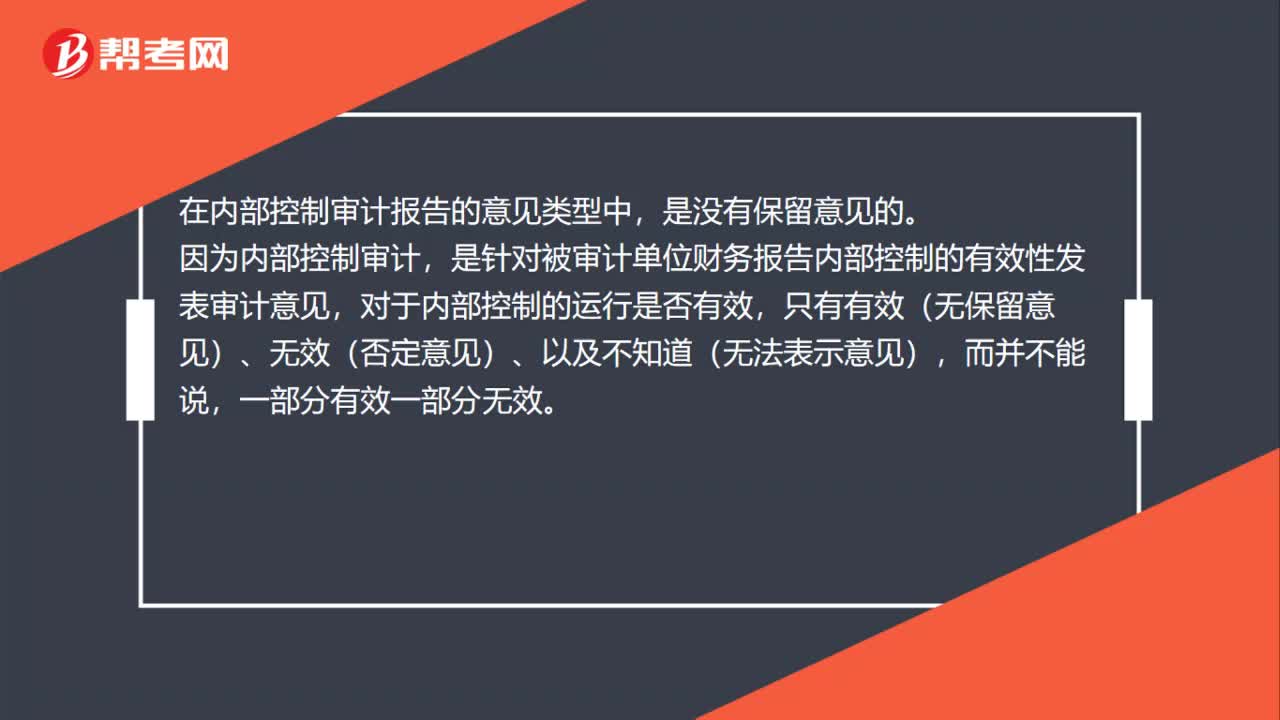

00:46为什么在内部控制审计报告中没有保留意见?:为什么在内部控制审计报告中没有保留意见?在内部控制审计报告的意见类型中,是没有保留意见的。因为内部控制审计,是针对被审计单位财务报告内部控制的有效性发表审计意见,对于内部控制的运行是否有效,只有有效(无保留意见)、无效(否定意见)、以及不知道(无法表示意见),而并不能说,一部分有效一部分无效。

00:19

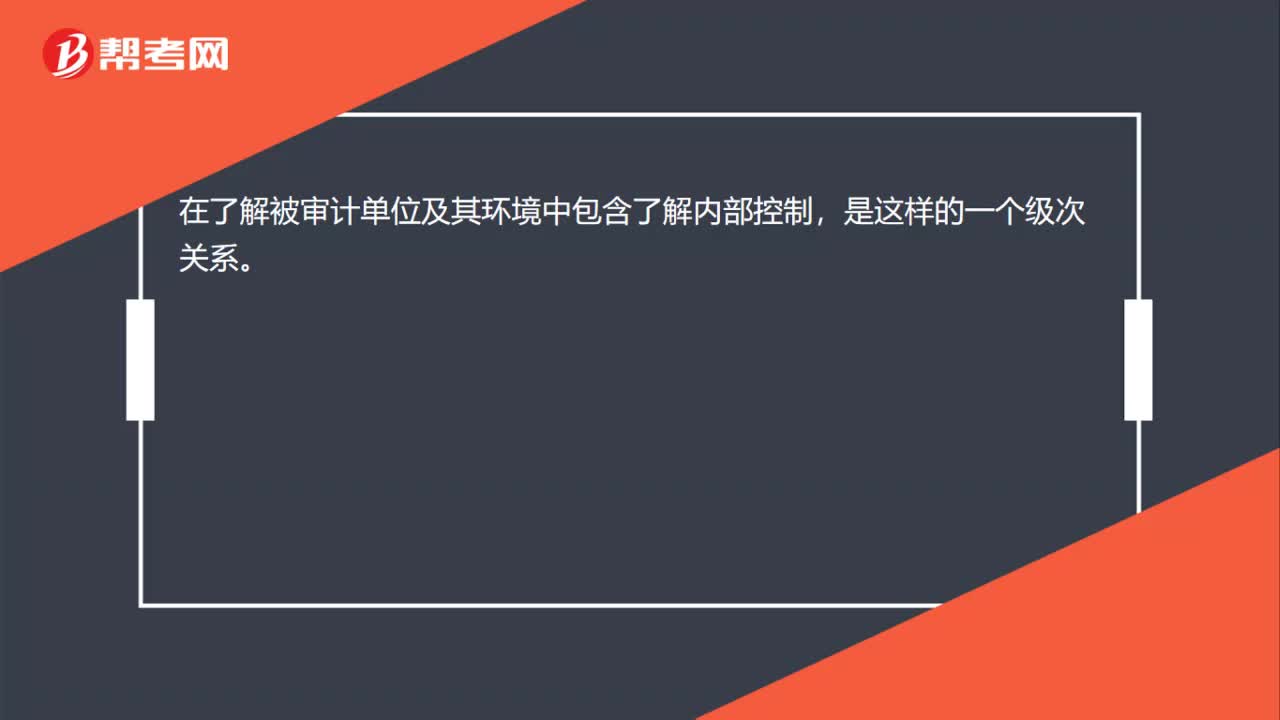

00:19了解内部控制和了解被审计单位有区别吗?:了解内部控制和了解被审计单位有区别吗?在了解被审计单位及其环境中包含了解内部控制,是这样的一个级次关系。

04:06

04:06内部控制中信息与沟通要素是指什么?:内部控制中信息与沟通要素是指什么?还包括与企业经营决策和对外报告相关的外部事件、行为和条件等。(2)企业于内部沟通的内部控制信息,(3)企业就影响内部控制其他要素发挥效用的事项与外部方进行沟通,(1)企业应当建立信息与沟通制度,明确内部控制相关信息的收集、处理和传递程序。(2)企业应当对收集的各种内部信息和外部信息进行合理筛选、核对、整合。

03:36

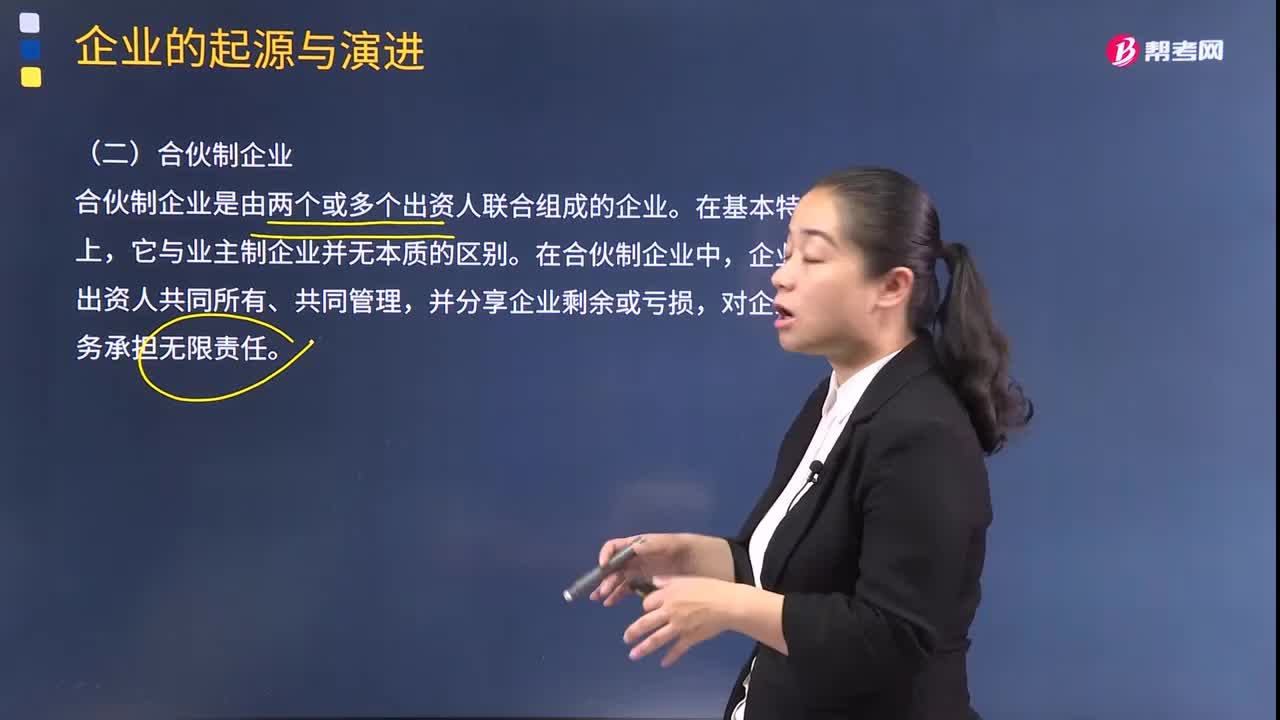

03:36合伙制企业有哪些优缺点?:合伙制企业有哪些优缺点?合伙制企业是由两个或多个出资人联合组成的企业。它与业主制企业并无本质的区别。在合伙制企业中,企业归出资人共同所有、共同管理,对企业债务承担无限责任。1.与业主制企业相比,合伙制企业具有以下优点:有助于企业扩大规模、生产发展。②合伙企业虽然拥有多个产权主体,更有利于整合发挥合伙人的资源优势,③合伙人共同经营企业、共担风险,在企业经营管理上可以实现优势互补、集思广益。

00:56

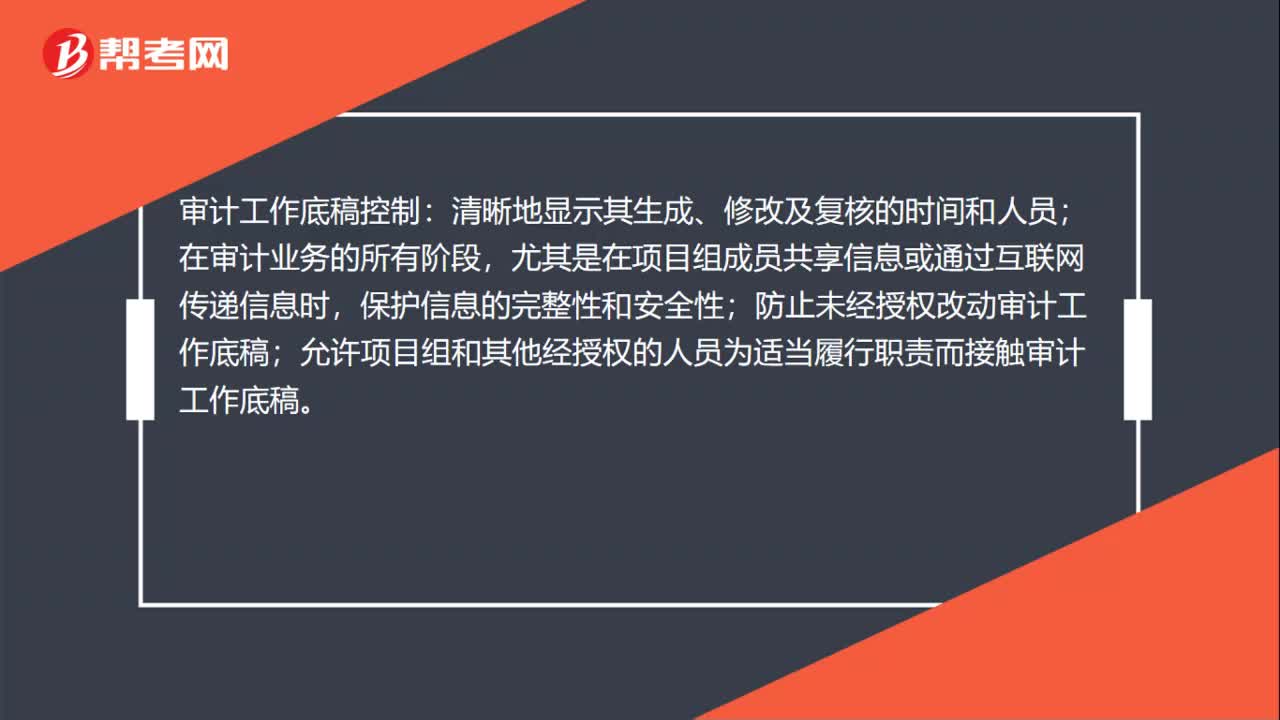

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

00:26

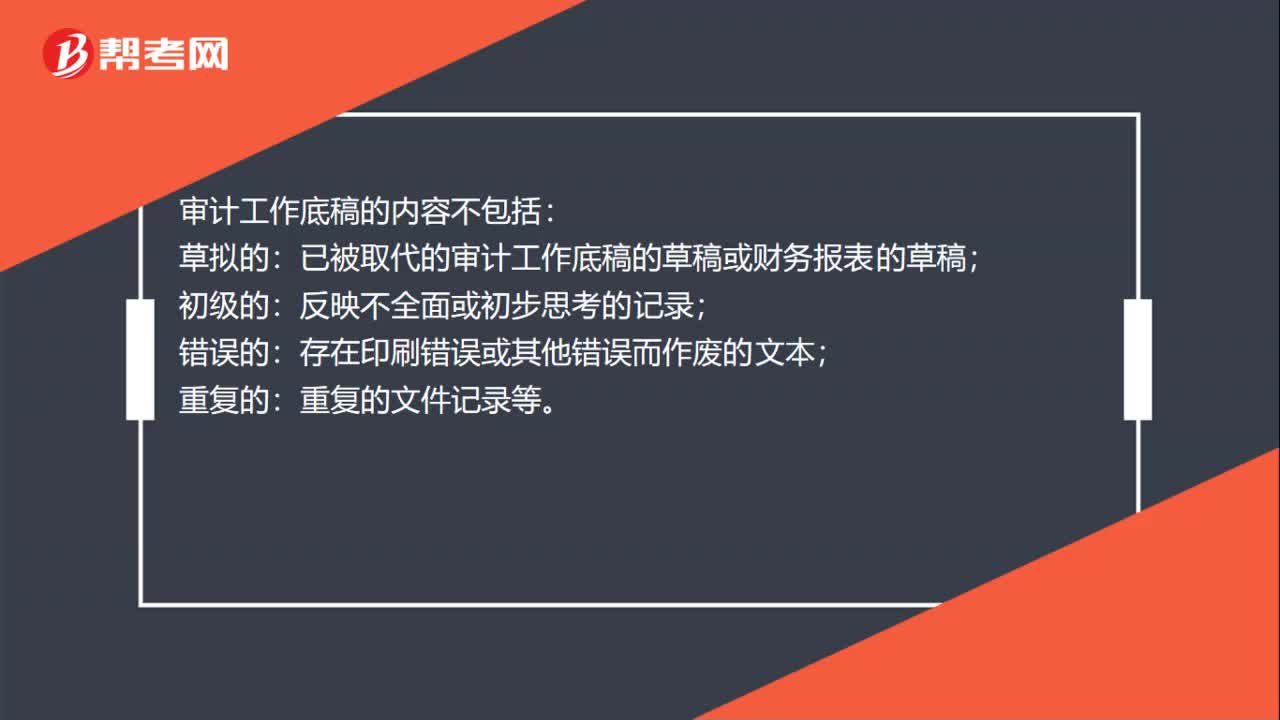

00:26审计工作底稿的内容不包括哪些?:审计工作底稿的内容不包括:草拟的:已被取代的审计工作底稿的草稿或财务报表的草稿;初级的:反映不全面或初步思考的记录;错误的:存在印刷错误或其他错误而作废的文本;重复的:重复的文件记录等。

01:11

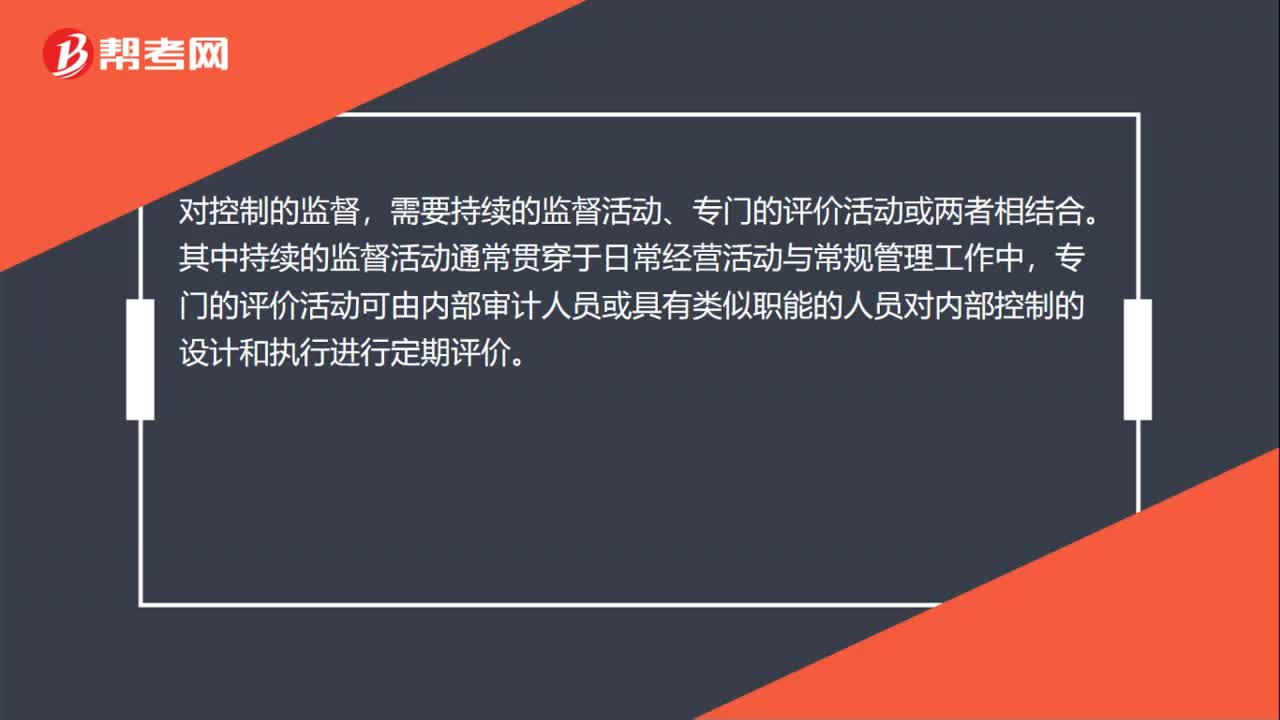

01:11审计对控制的监督有哪些?:对控制的监督是指评价内部控制在一段时间内运行有效性的过程,包括及时评价控制的设计和运行,需要持续的监督活动、专门的评价活动或两者相结合。其中持续的监督活动通常贯穿于日常经营活动与常规管理工作中,专门的评价活动可由内部审计人员或具有类似职能的人员对内部控制的设计和执行进行定期评价。对控制的监督包含持续的监督活动、专门的评价活动或两者相结合。持续的监督活动通常贯穿于日常重复的活动中。

01:09

01:09审计的信息系统与沟通是什么?:审计的信息系统与沟通是什么?了解与财务报告相关的信息系统应当包括了解信息系统中与财务报表所披露信息相关的方面,无论这些信息是从总账和明细账中获取,与财务报告相关的信息系统,包括用以生成、记录、处理和报告交易、事项和情况,对相关资产、负债和所有者权益履行经营管理责任的程序和记录。与财务报告相关的信息系统应当与业务流程相适应。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日