下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:57

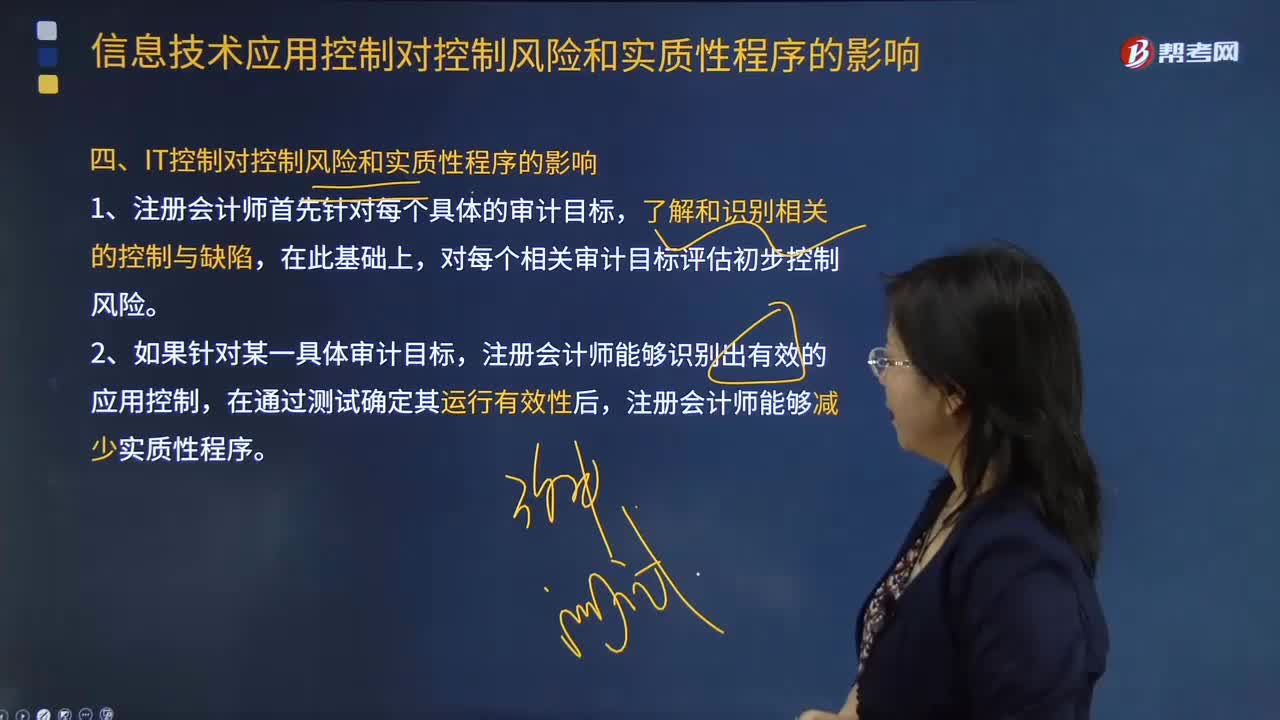

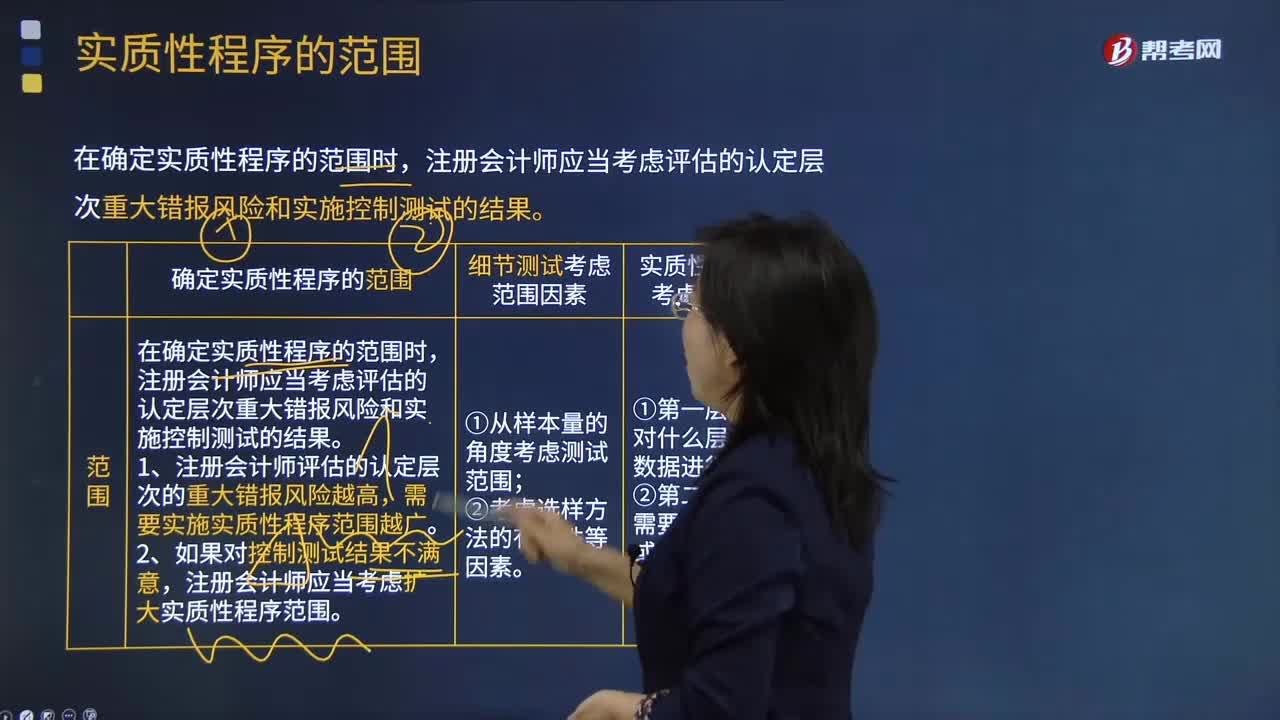

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

02:37

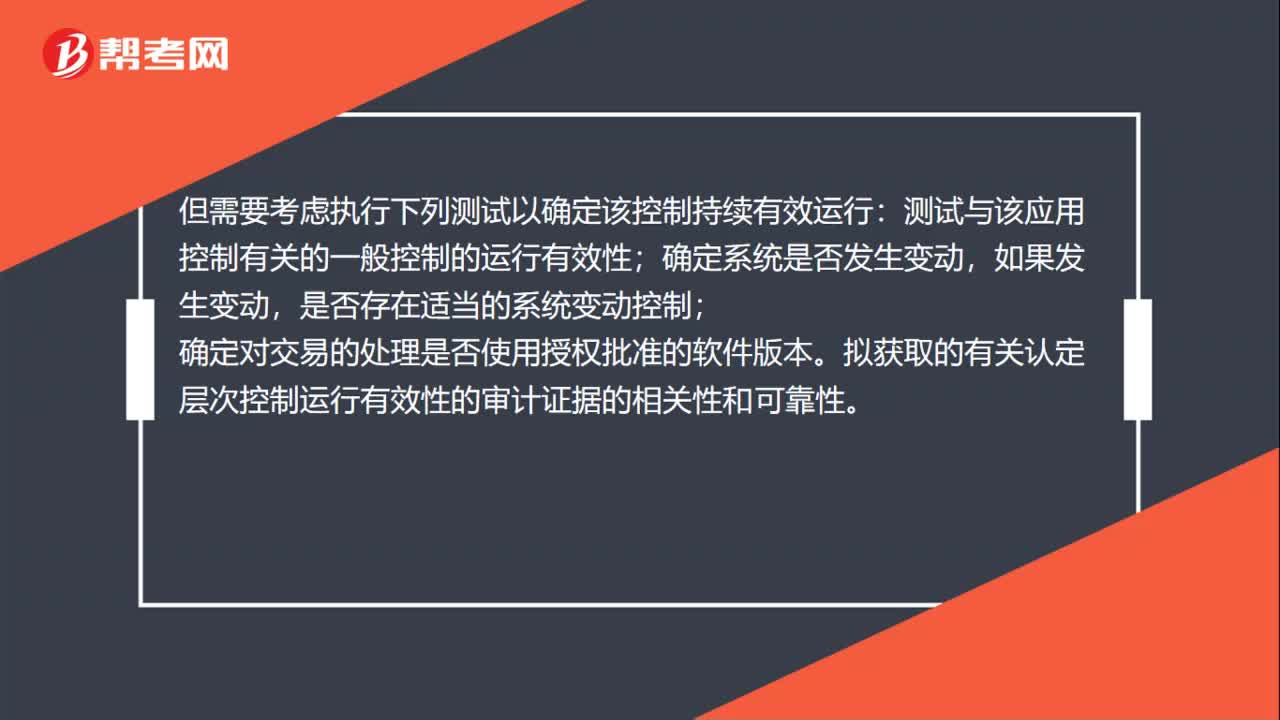

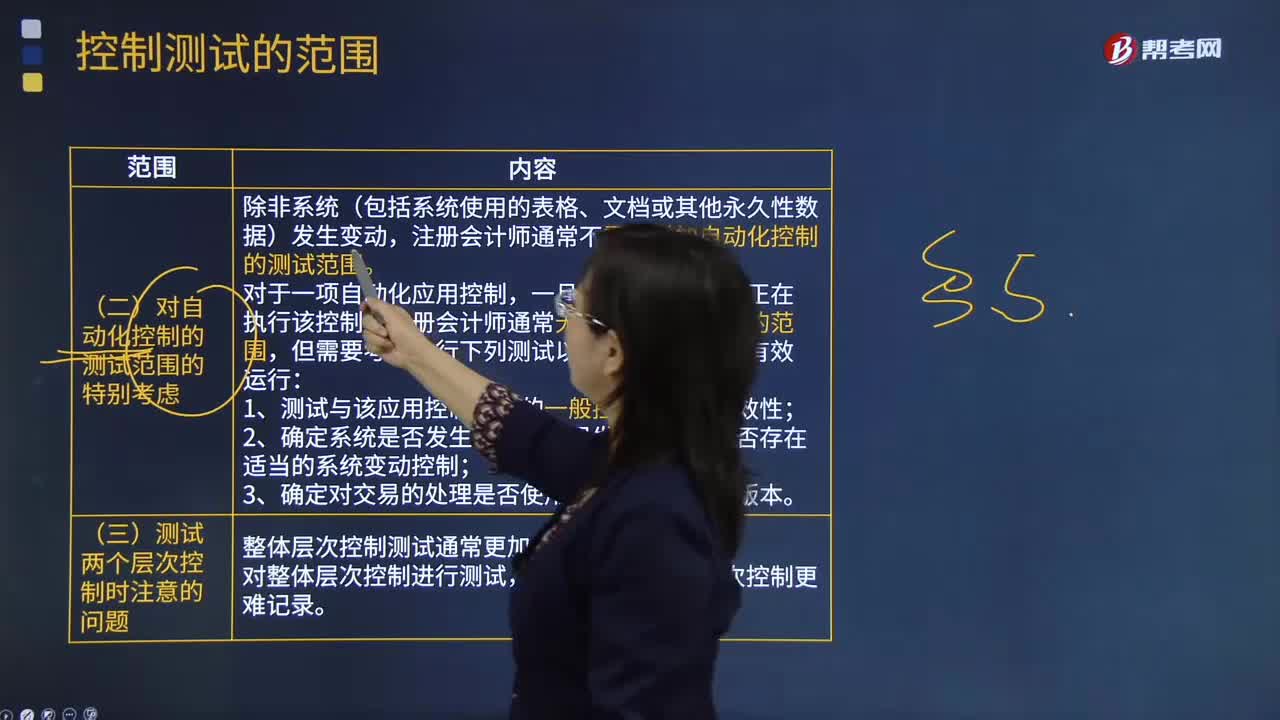

02:37对自动化控制的测试范围的特别考虑和测试两个层次控制时注意的问题分别是什么?:对自动化控制的测试范围的特别考虑和测试两个层次控制时注意的问题分别是什么?控制测试范围是指某项控制活动的测试次数,一、对自动化控制的测试范围的特别考虑,注册会计师通常不需要增加自动化控制的测试范围,注册会计师通常无须扩大控制测试的范围:但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。二、测试两个层次控制时注意的问题。

03:36

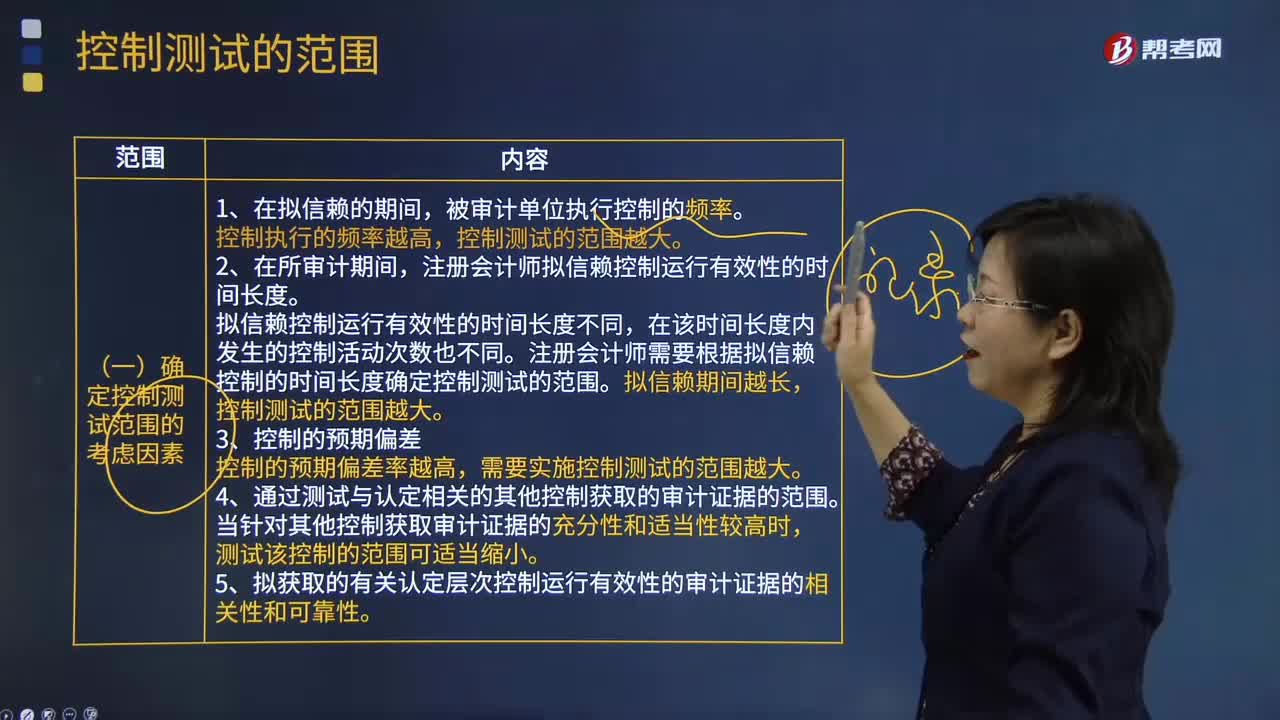

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

03:43

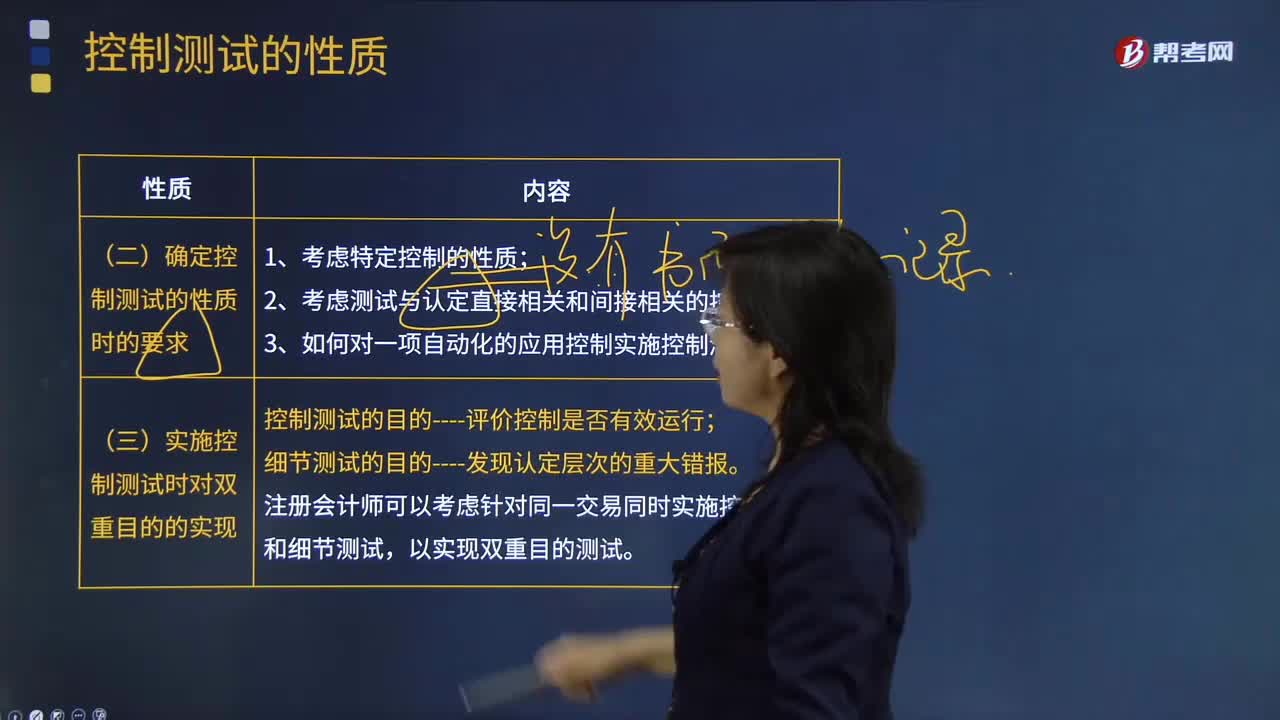

03:43确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?:确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。控制测试指的是测试控制运行的有效性。控制运行有效性强调的是控制能够在各个不同的时点按照既定设计得以一贯执行。(一)确定控制测试的性质时的要求;3.如何对一项自动化的应用控制实施控制测试;(二)实施控制测试时对双重目的的实现。

00:21

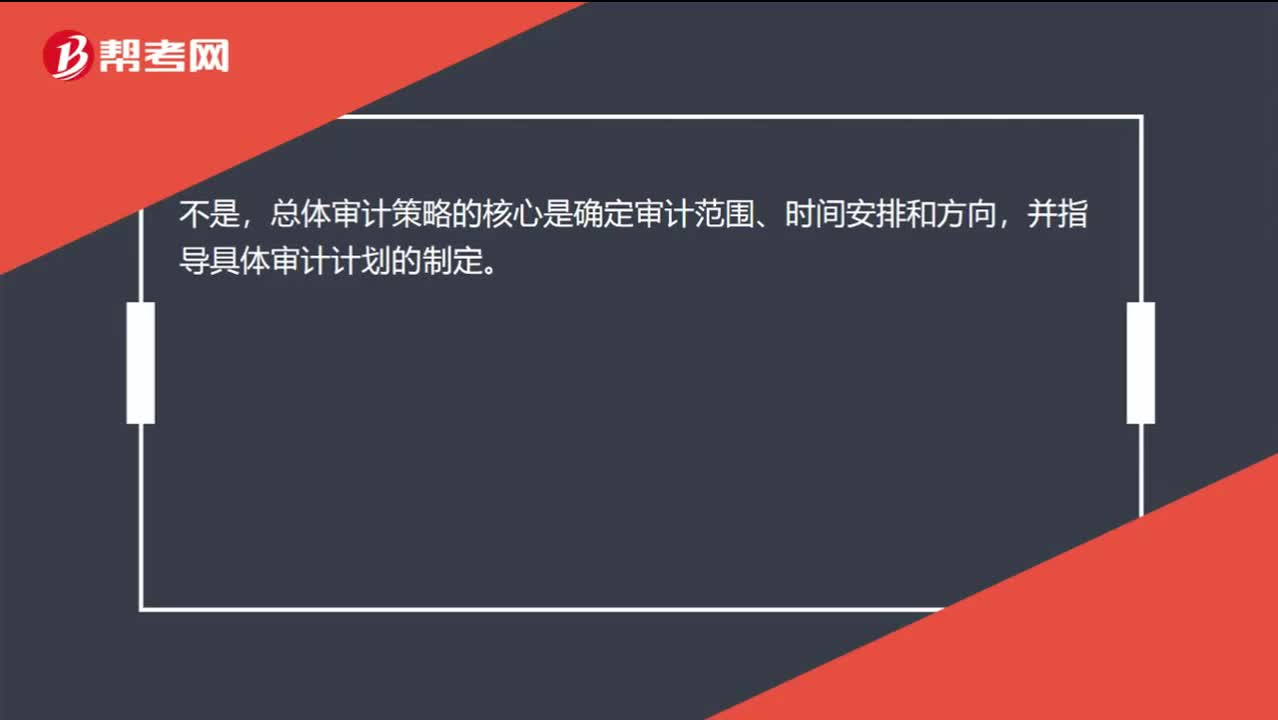

00:21确定审计程序的性质、时间安排和范围是总体策略的核心吗?:确定审计程序的性质、时间安排和范围是总体策略的核心吗?不是,总体审计策略的核心是确定审计范围、时间安排和方向,并指导具体审计计划的制定。

13:40

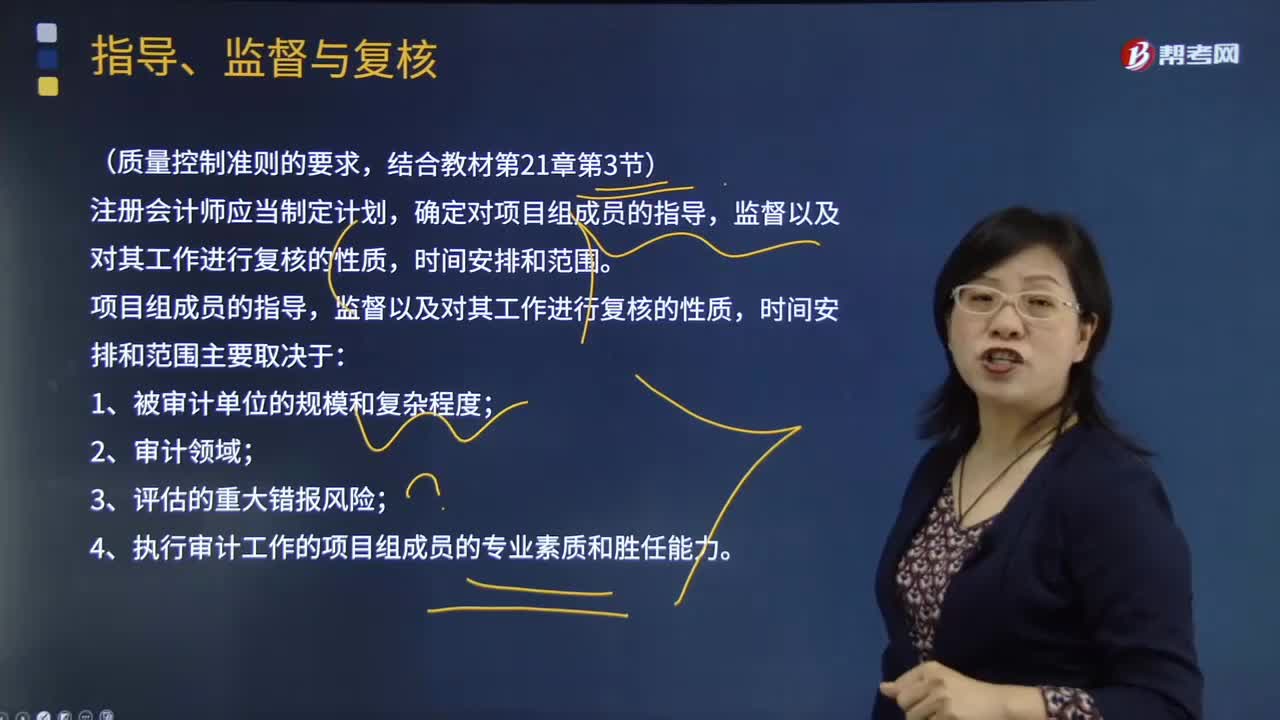

13:40项目组成员的指导,监督以及对其工作进行复核取决于哪些方面?:A.制定总体审计策略的过程通常在具体审计计划之前,B.总体审计策略不受具体审计计划的影响,C.具体审计计划的核心是确定审计的范围和审计方案,D.制定审计计划的工作应当在实施进一步审计程序之前完成,【解析】虽然制定总体审计策略的过程通常在具体审计计划之前,具体审计计划的核心是确定进一步审计程序的性质、范围和时间安排,制定审计计划的工作可能会受到进一步审计程序获取的审计证据的影响:

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

06:06

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

00:51

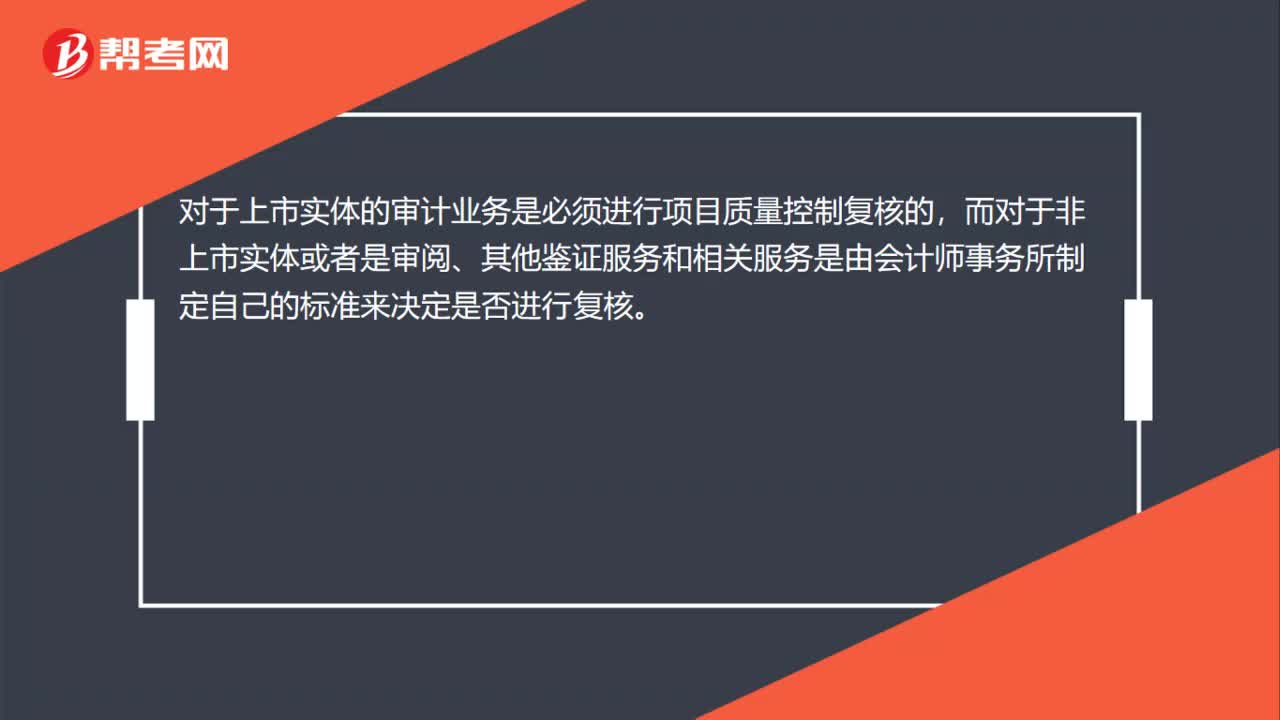

00:51项目质量控制复核人员的客观性指什么?:项目质量控制复核人员的客观性指什么?会计师事务所需要制定政策和程序,以保持项目质量控制复核人员的客观性。因此,这些政策和程序要求项目质量控制复核人员符合下列规定:(1)如果可行,不由项目合伙人挑选;(2)在复核期间不以其他方式参与该业务;(3)不代替项目组进行决策;(4)不存在可能损害复核人员客观性的其他情形。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

00:45

00:45注会成绩可以复核吗?:可以,如果考生对成绩有所异议,考生可在考试成绩发布后第5个工作日起10个工作日内,在注册会计师全国统一考试网上报名系统提出成绩复核申请。财政部考办应当在考生成绩复核申请结束之日起40个工作日内根据《注册会计师全国统一考试成绩复核办法》进行成绩复核,并公布成绩复核结果。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日