下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

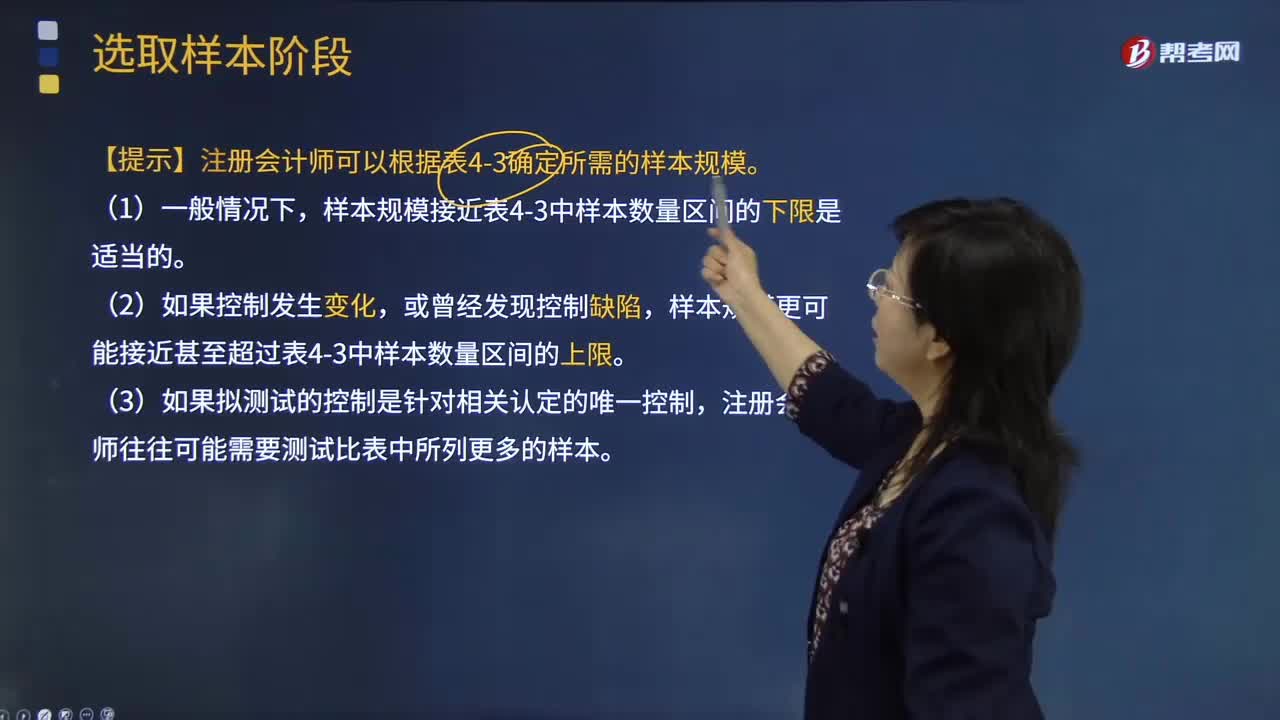

01:01确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

02:44

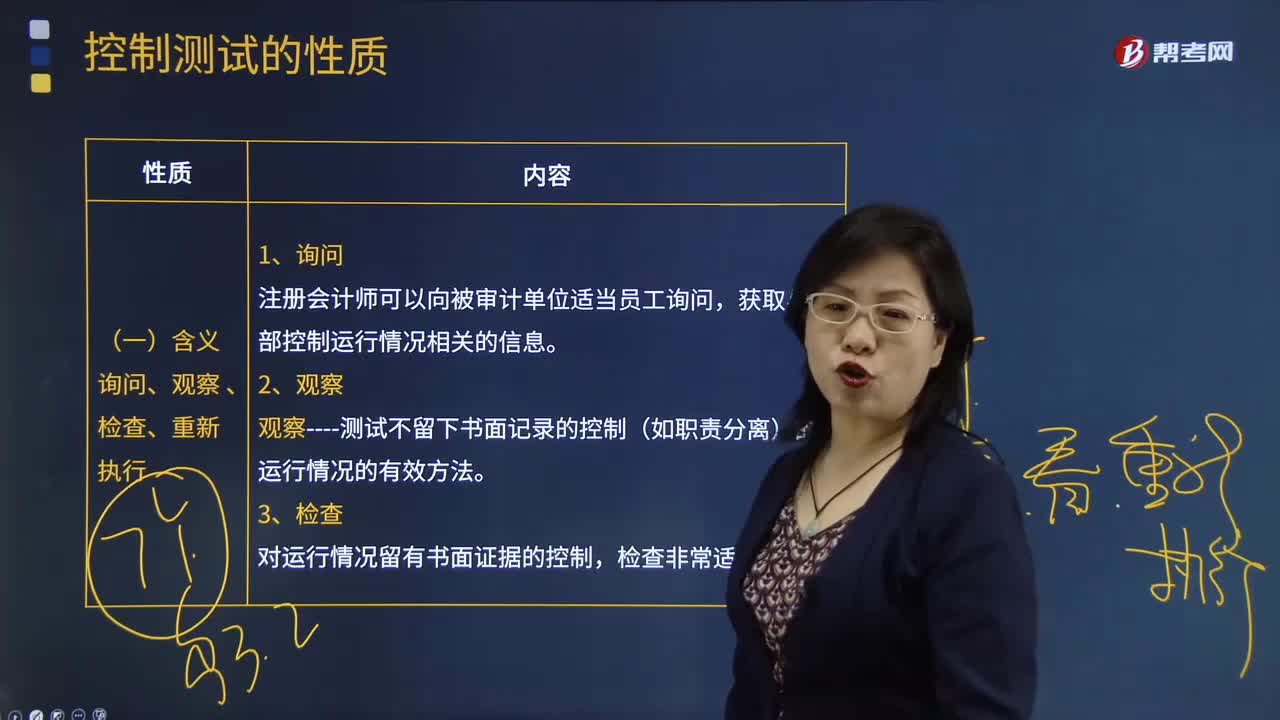

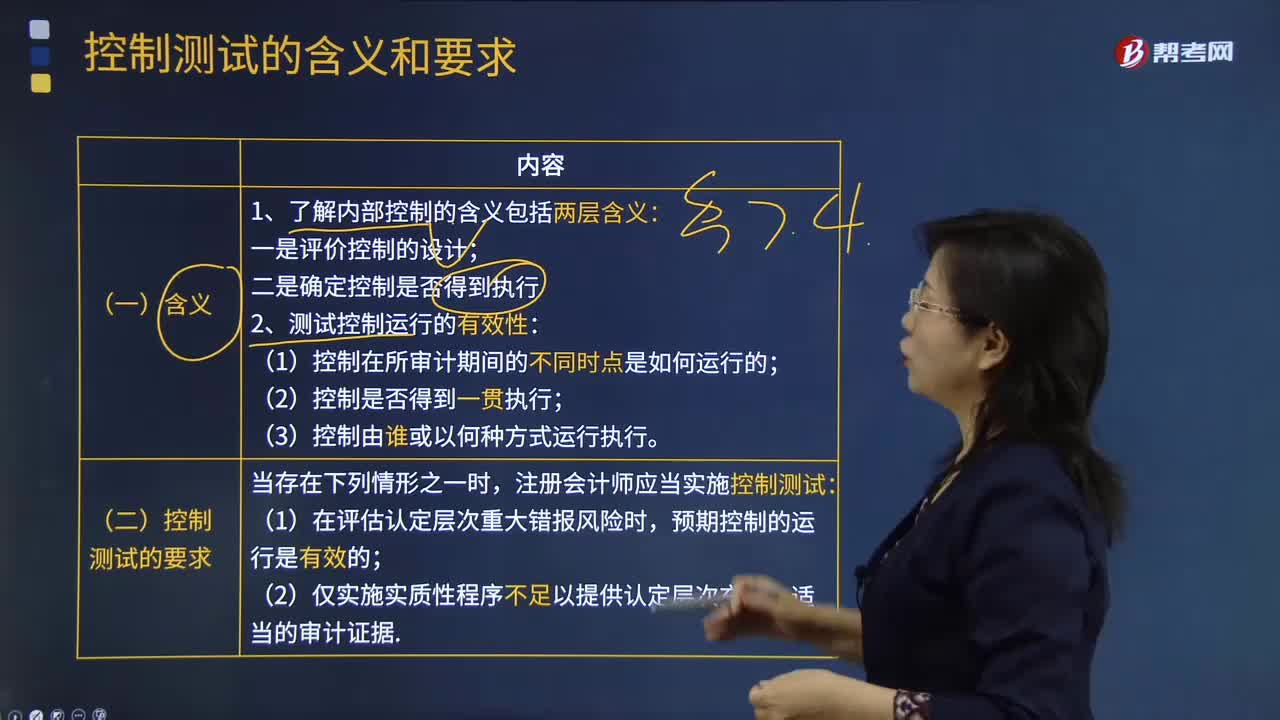

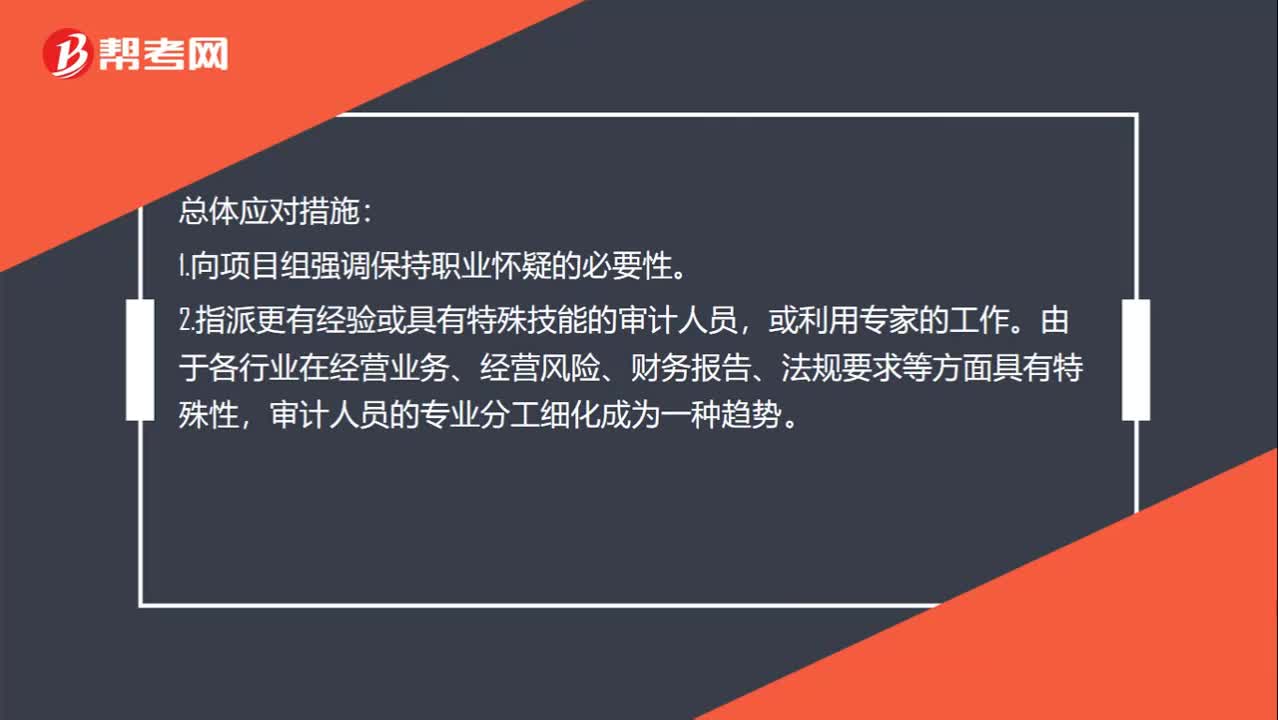

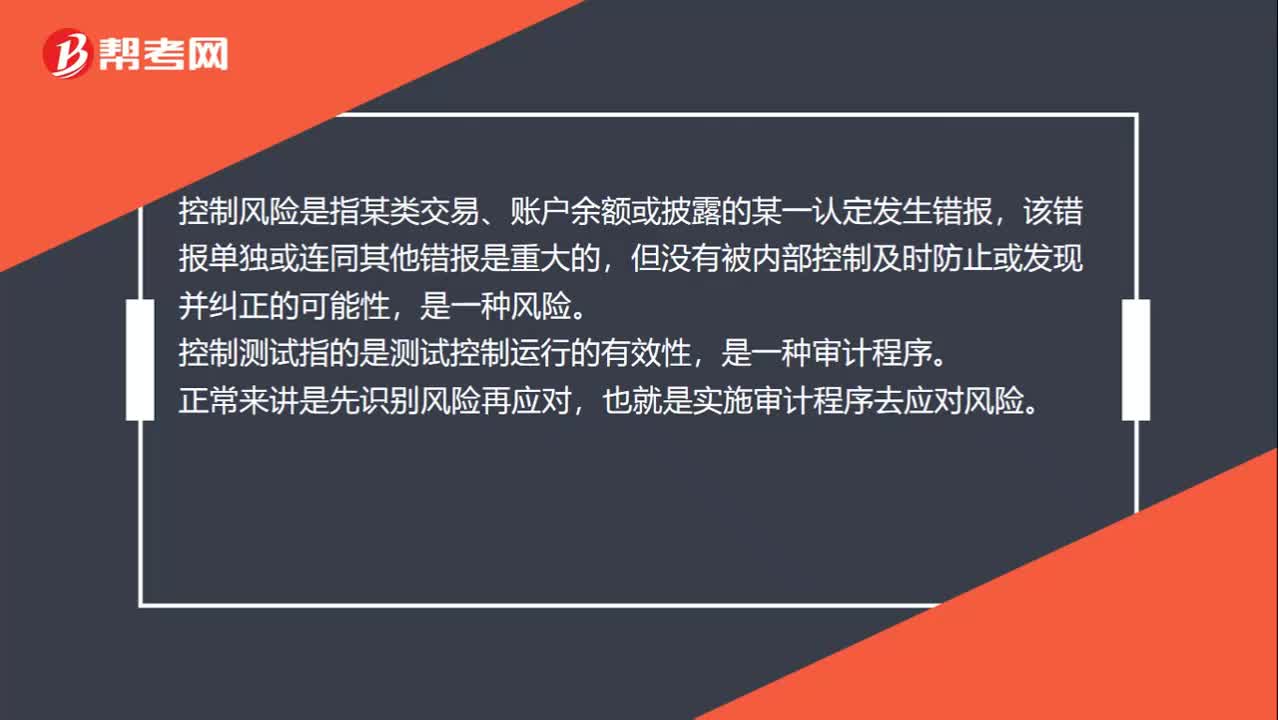

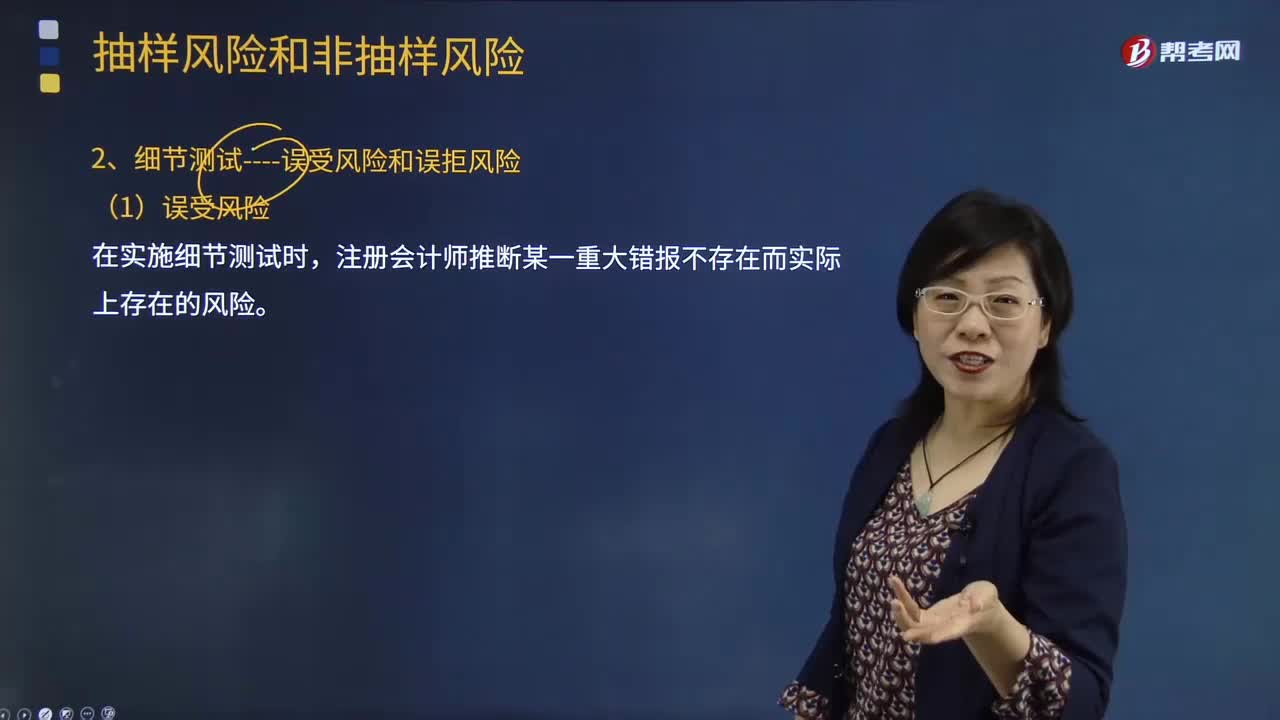

02:44控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

00:27

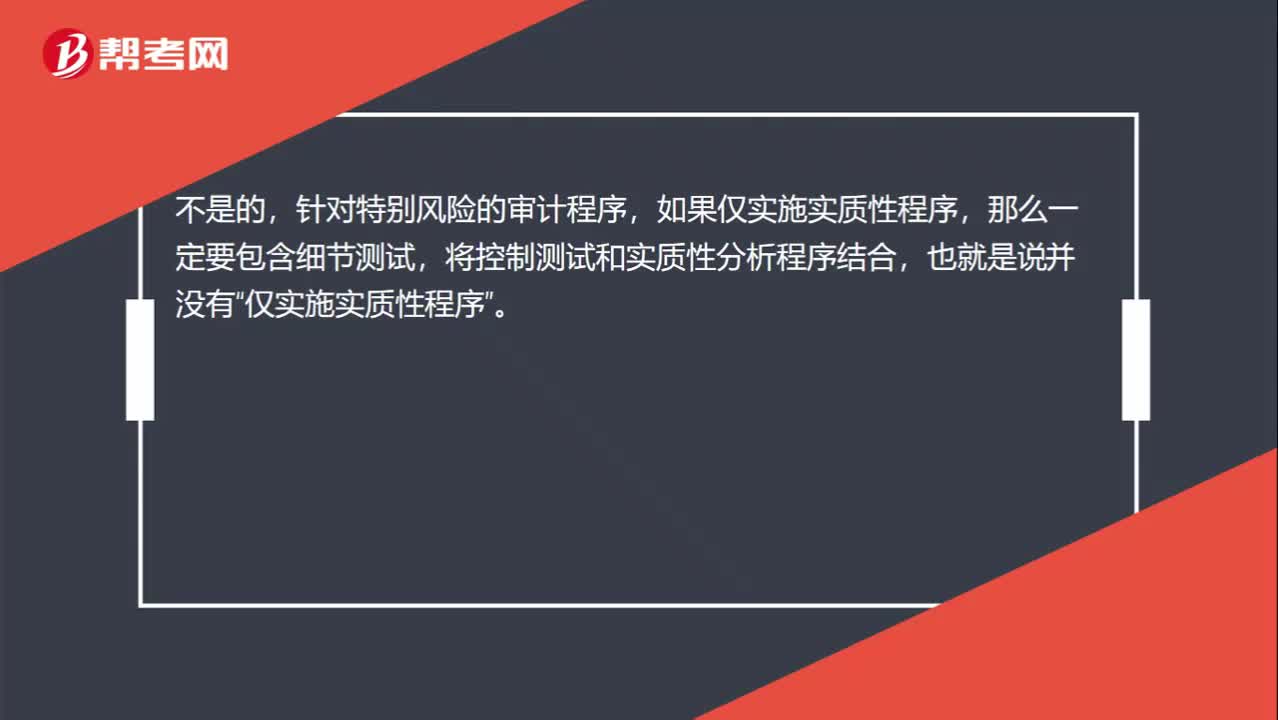

00:27针对特别风险,实质性程序中不是应该至少有细节测试吗?:针对特别风险,实质性程序中不是应该至少有细节测试吗?不是的,针对特别风险的审计程序,那么一定要包含细节测试,将控制测试和实质性分析程序结合,也就是说并没有“仅实施实质性程序”

00:52

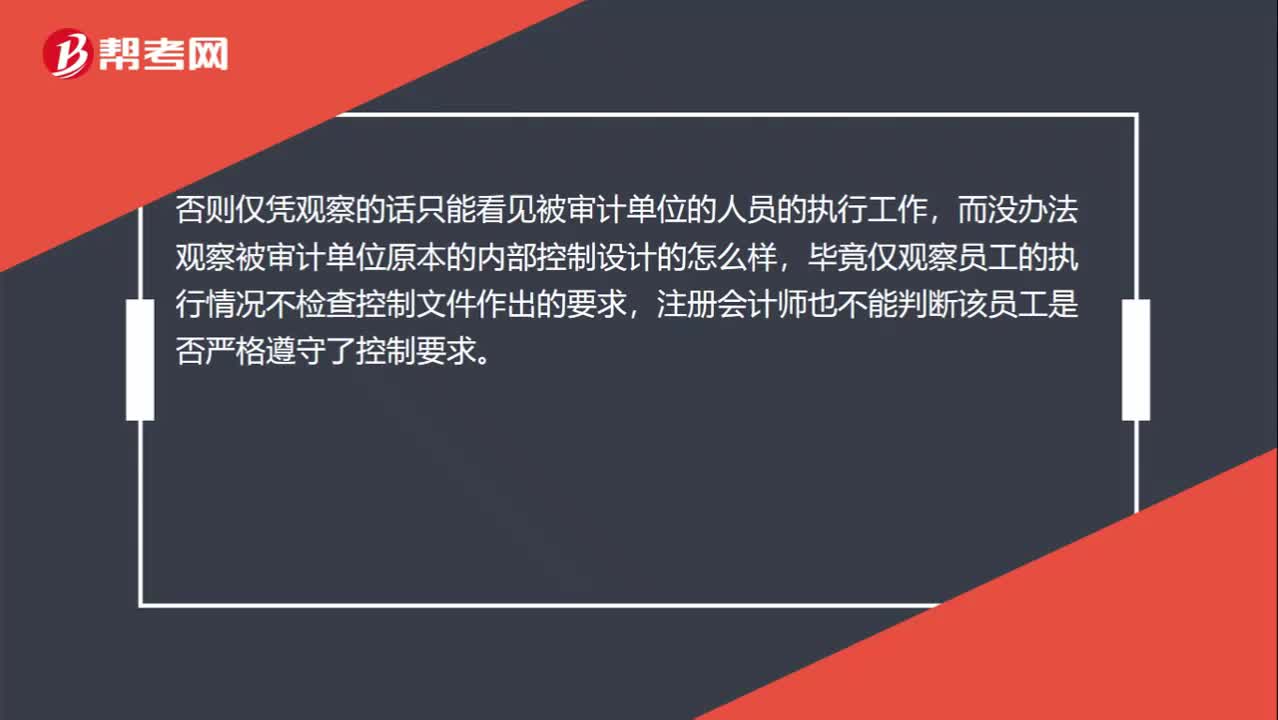

00:52内部控制的设计为什么不能观察?:内部控制的设计为什么不能观察?内部控制如何设计只能体现一种思路,而这种思路不是一个物体,只能说被审计单位把这种思路记录在纸上形成文件,注册会计师才能通过检查这种文件来考虑设计是否有效。否则仅凭观察的话只能看见被审计单位的人员的执行工作,而没办法观察被审计单位原本的内部控制设计的怎么样,毕竟仅观察员工的执行情况不检查控制文件作出的要求,注册会计师也不能判断该员工是否严格遵守了控制要求。

01:11

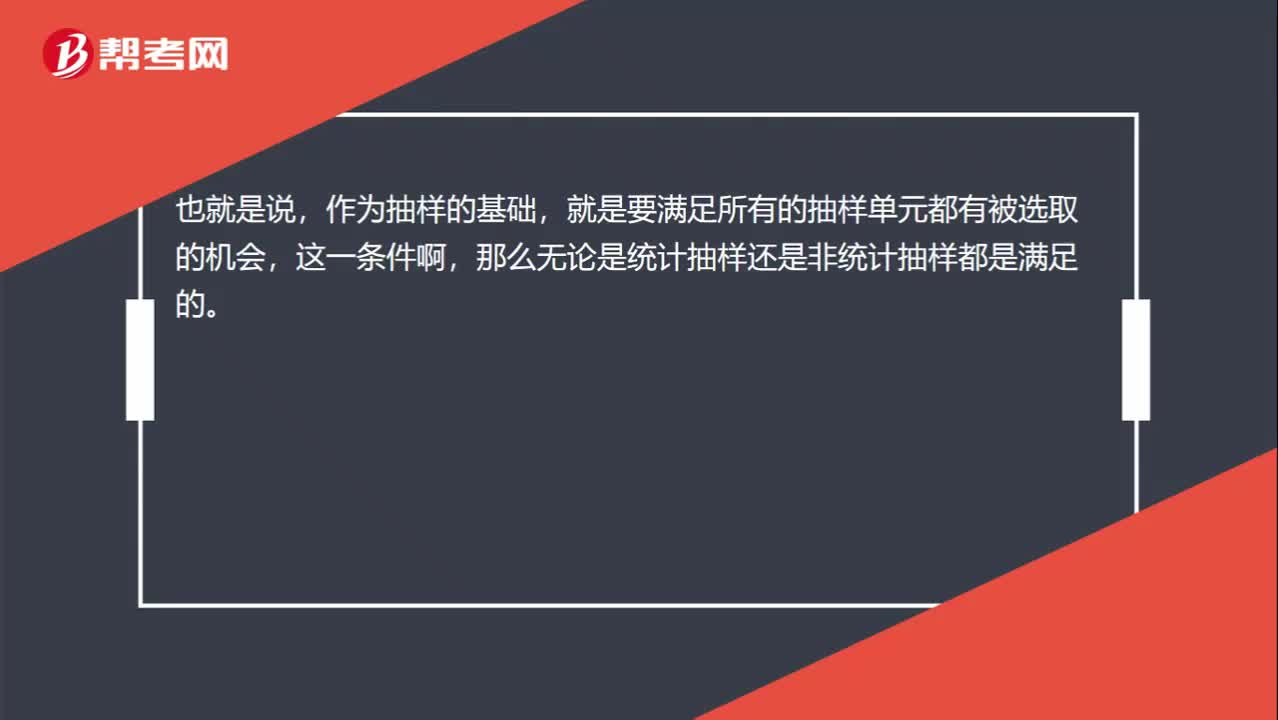

01:11货币单元抽样对零余额和负余额不是要特别考虑吗?:货币单元抽样对零余额和负余额不是要特别考虑吗?审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。作为抽样的基础,就是要满足所有的抽样单元都有被选取的机会,那么无论是统计抽样还是非统计抽样都是满足的。货币单元抽样,每一个货币单元是一个抽样单元,那么0余额和负余额也就不拥有抽样单元。

00:39

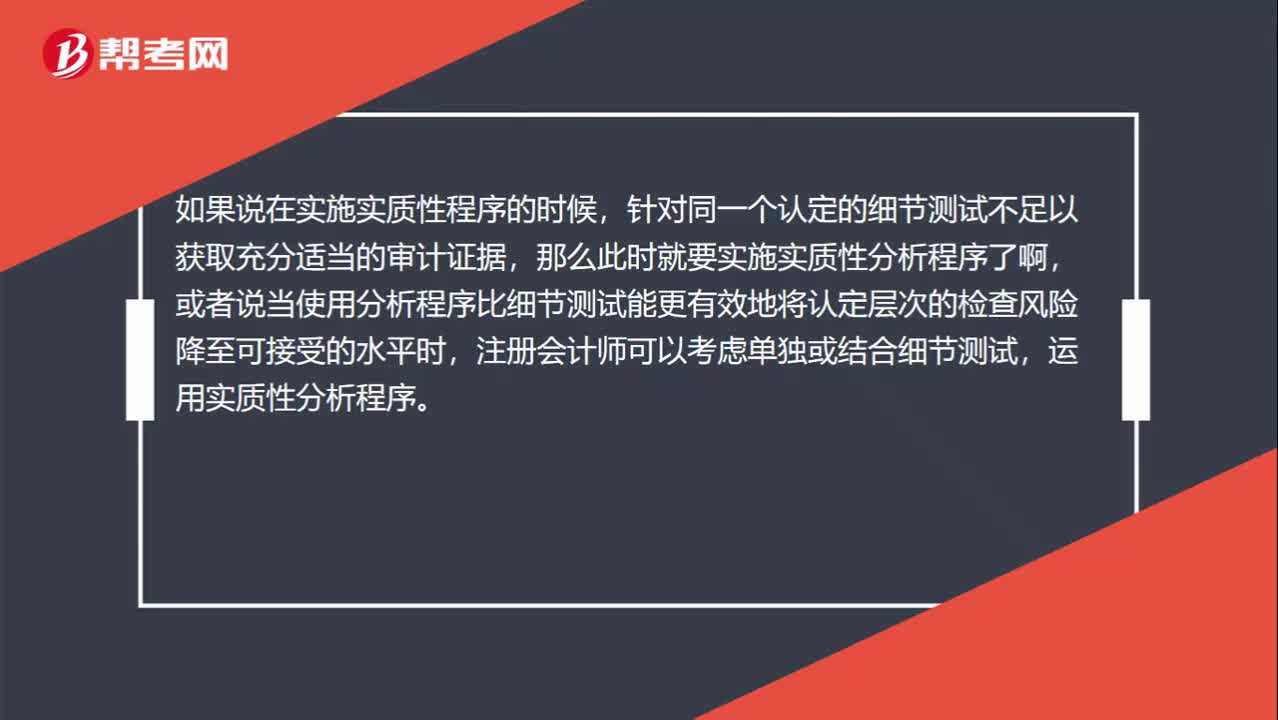

00:39确定实质性分析程序的适用性时为什么考虑细节测试?:确定实质性分析程序的适用性时为什么考虑细节测试?如果说在实施实质性程序的时候,针对同一个认定的细节测试不足以获取充分适当的审计证据,那么此时就要实施实质性分析程序了啊,或者说当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

01:00

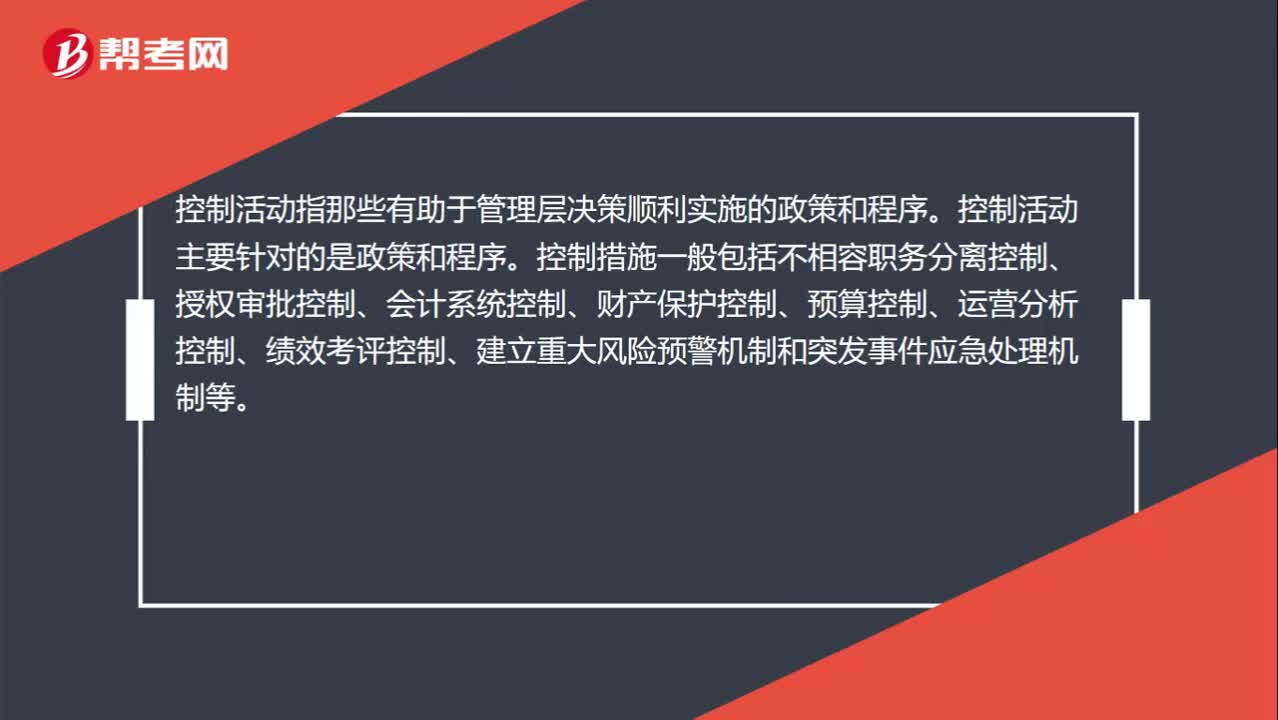

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

01:31

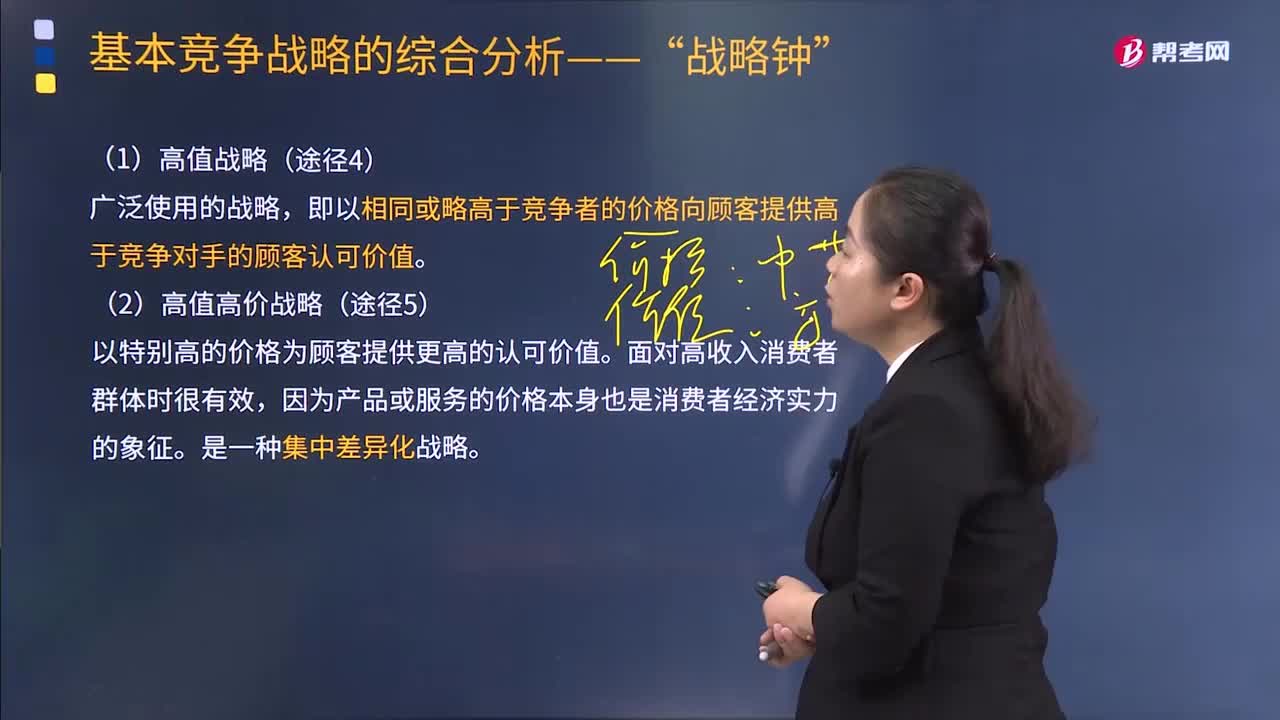

01:31差异化战略包括哪两个层次?:差异化战略包括哪两个层次?差异化战略,差异化战略包括途径4和途径5。二是高值高价战略(途径5)。即以相同或略高于竞争者的价格向顾客提供高于竞争对手的顾客认可价值。(2)高值高价战略(途径5),以特别高的价格为顾客提供更高的认可价值。是一种集中差异化战略;实施差异化战略的意义在于;这主要是由于差异化战略提高了企业的边际收益,企业通过差异化战略。通过产品差异化使购买商具有较高的转换成本。

02:28

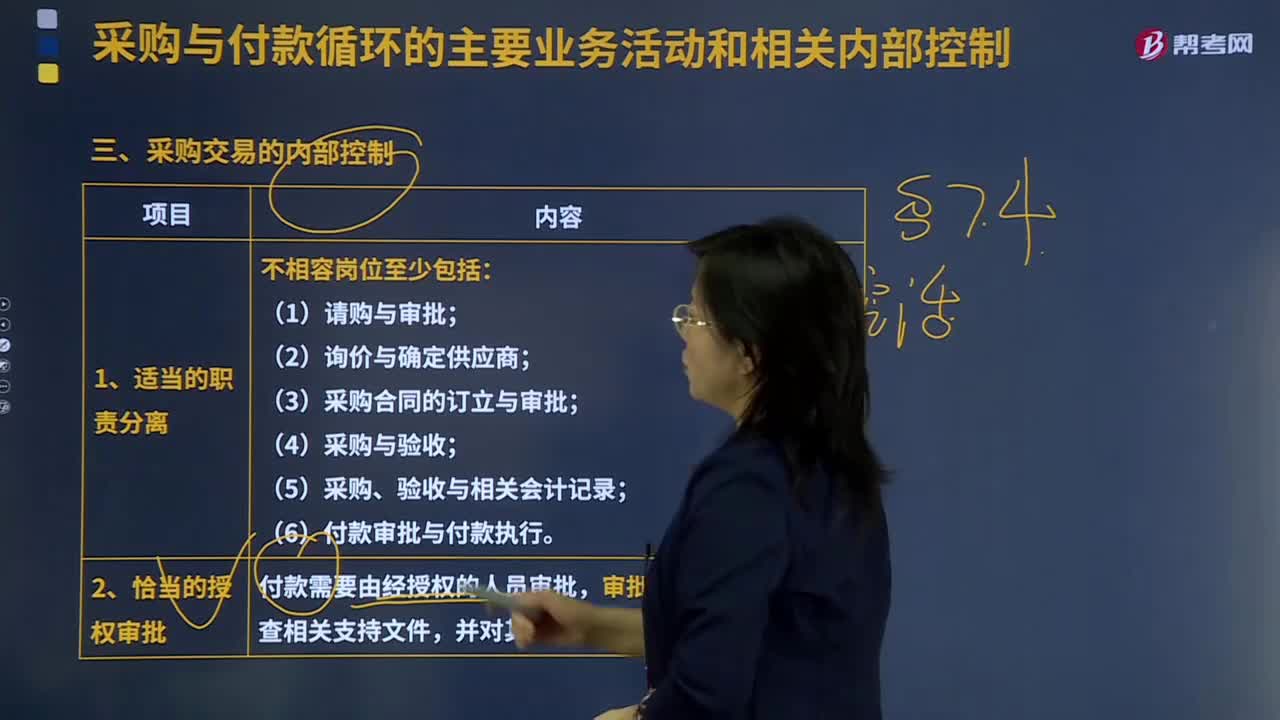

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

01:43

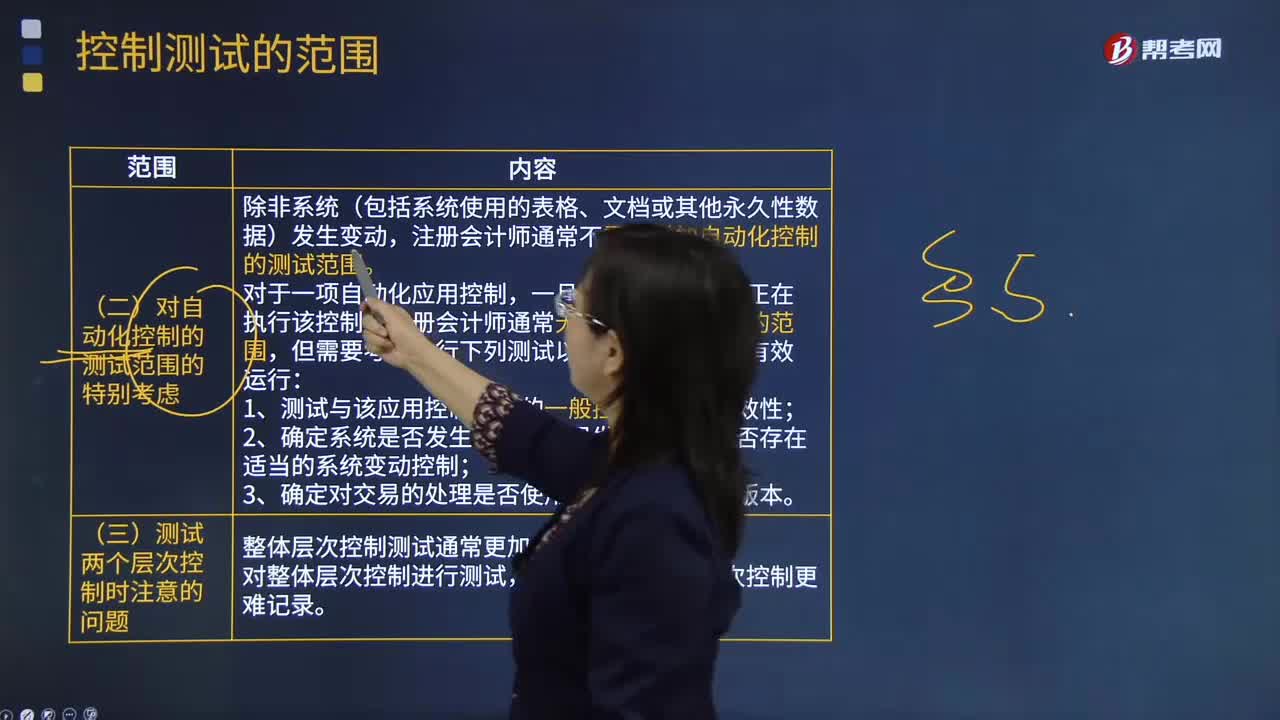

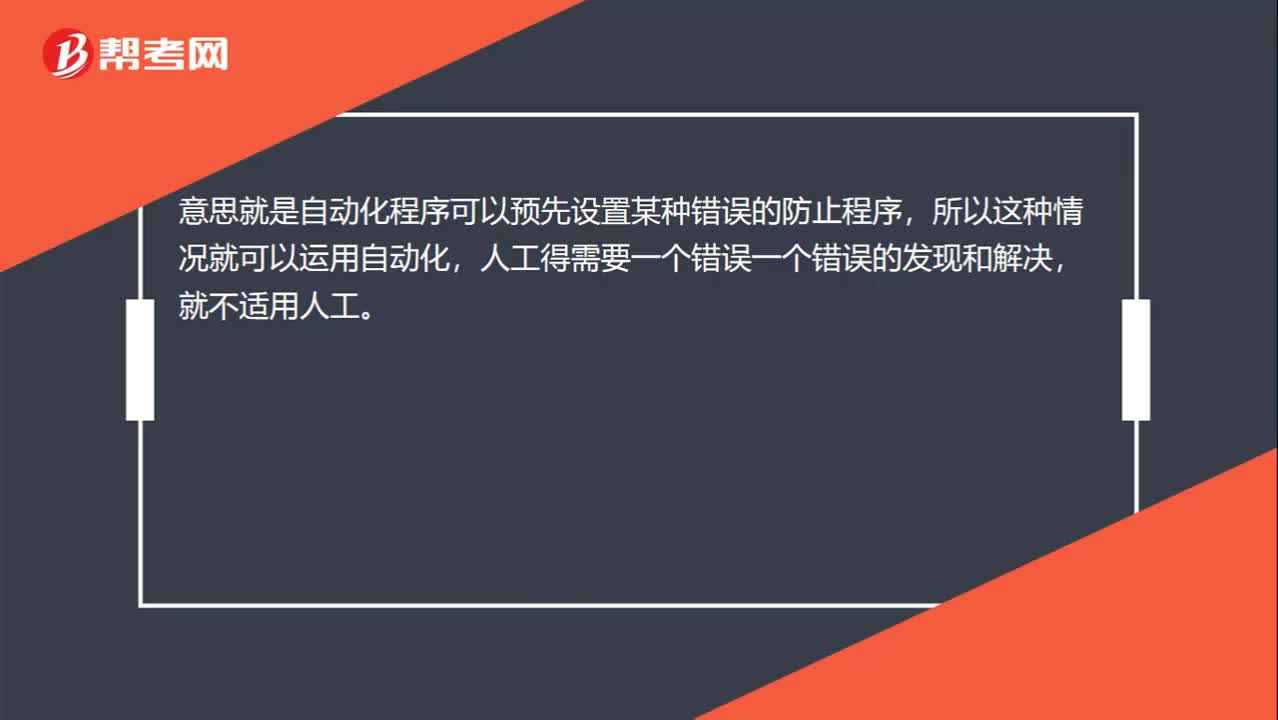

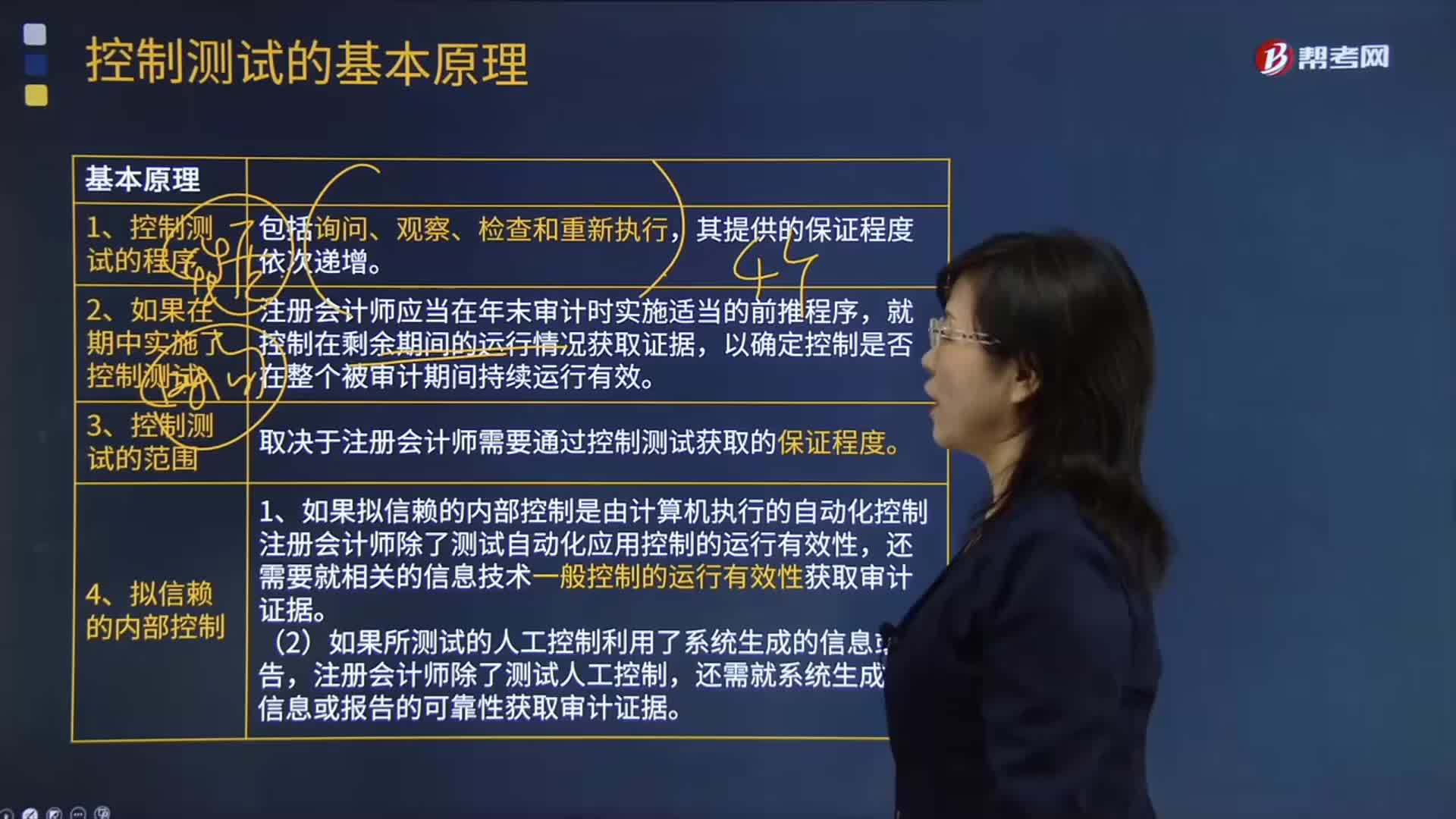

01:43控制测试的基本原理有哪些?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,以确定控制是否在整个被审计期间持续运行有效,取决于注册会计师需要通过控制测试获取的保证程度。(1)如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

01:23

01:23我国现行税法制度的三个层次是怎样的?:我国现行税法制度的三个层次是怎样的?构成税种的要索主要包括纳税人、征税对象、税目、税率、纳税环节、纳税期限、减税免税等。二是不同的税种构成税收制度。构成税收制度的具体税种,但一般都包括所得税直接税,增值税、消费税及其他一些税种等。三是规范税款征收程序的法律法规,税收征收管理法等。税种的设置及每种税的征税办法,这些法律就是税法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日