注册会计师考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:48

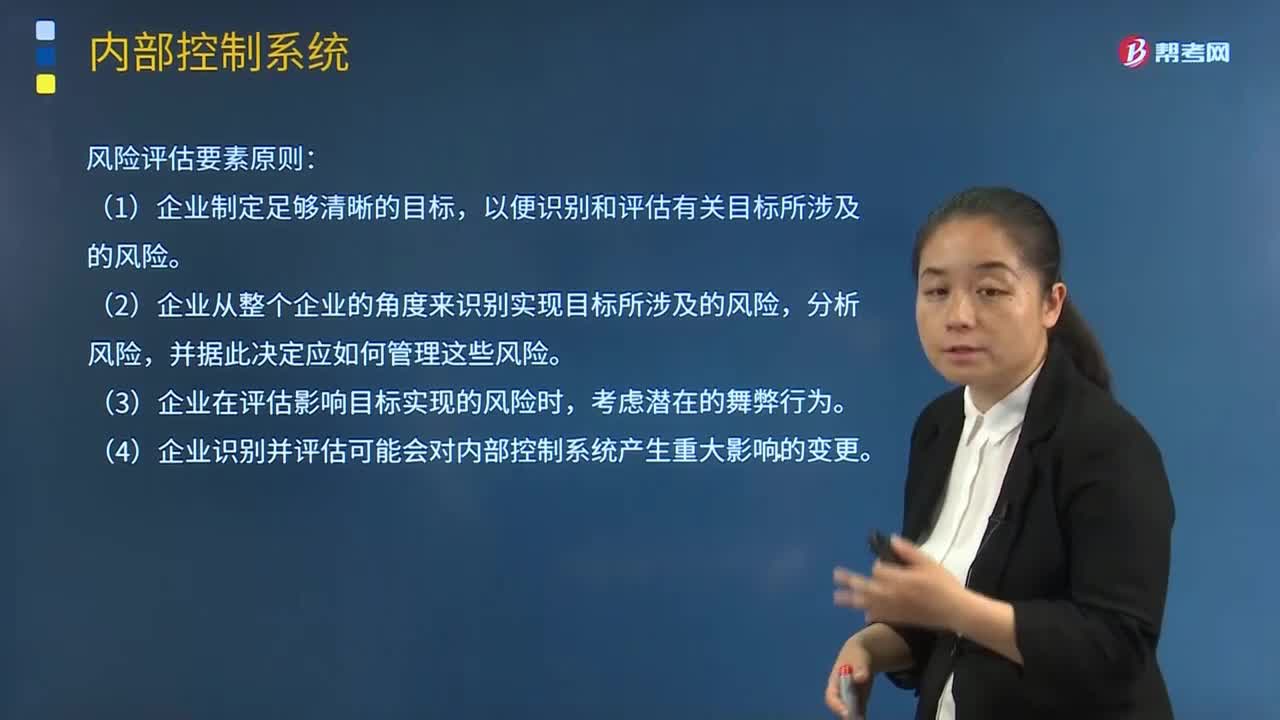

04:48内部控制中风险评估因素的含义是什么?:内部控制中风险评估因素的含义是什么?风险评估指识别、分析相关风险以实现既定目标。以便识别和评估有关目标所涉及的风险,(2)企业从整个企业的角度来识别实现目标所涉及的风险,(3)企业在评估影响目标实现的风险时。(4)企业识别并评估可能会对内部控制系统产生重大影响的变更,应当准确识别与实现控制目标相关的内部风险和外部风险,4.企业识别外部风险;确定风险应对策略。

03:12

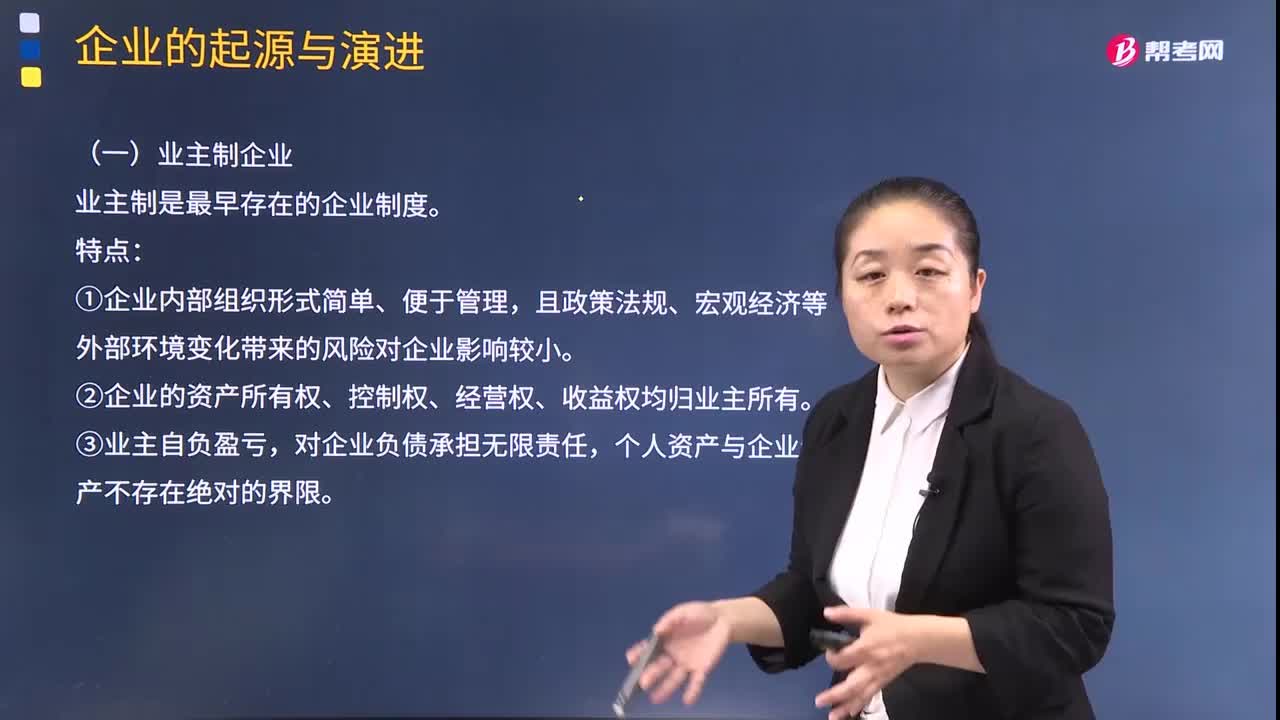

03:12什么是业主制企业?:什么是业主制企业?业主拥有完整的所有者权利和绝对的经营权威。企业通常由业主直接经营,②企业的资产所有权、控制权、经营权、收益权均归业主所有。对企业负债承担无限责任,个人资产与企业资产不存在绝对的界限。企业存续受制于业主、限制在个人内的人力资本可能影响到组织决策的质量、业主承担无限责任。业主制企业逐渐被合伙制企业所取代。企业业主对企业负无限责任,从而限制了业主向风险较大的部门或领域进行投资的活动。

01:36

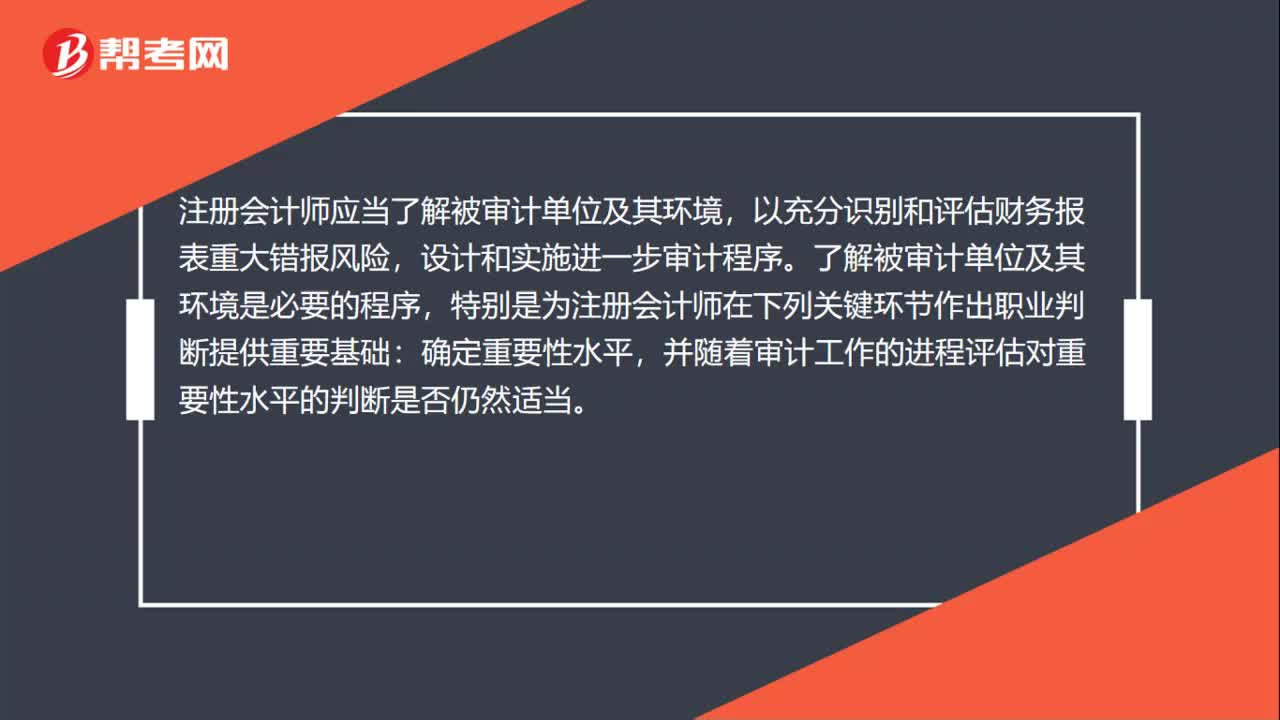

01:36风险识别和评估是什么?:风险识别和评估是指注册会计师通过实施风险评估程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指识别财务报表层次和认定层次的重大错报风险,风险评估是指对重大错报发生的可能性和后果严重程度进行评估。以充分识别和评估财务报表重大错报风险,了解被审计单位及其环境是必要的程序,特别是为注册会计师在下列关键环节作出职业判断提供重要基础:并随着审计工作的进程评估对重要性水平的判断是否仍然适当。

01:18

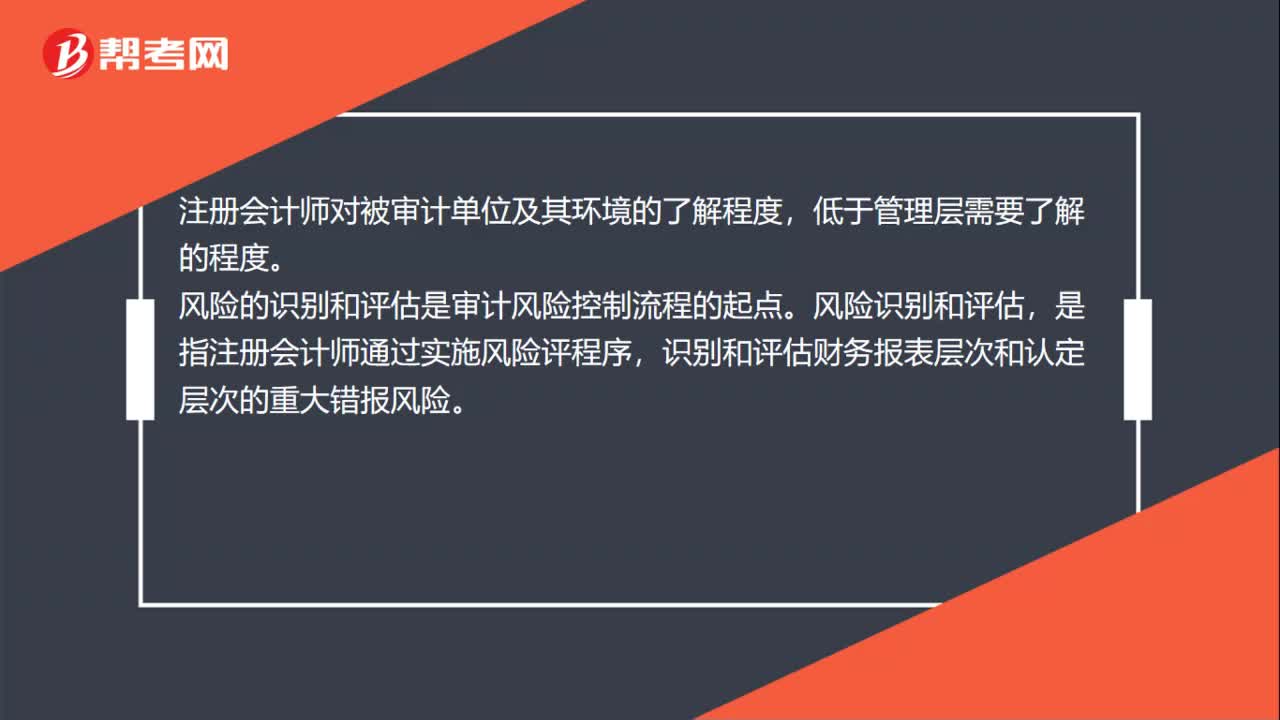

01:18风险识别和评估的要求有哪些?:风险识别和评估的要求有哪些?了解被审计单位及其环境是必要程序,以充分识别和评估财务报表重大错报风险,注册会计师对被审计单位及其环境的了解程度,风险的识别和评估是审计风险控制流程的起点。是指注册会计师通过实施风险评程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。

00:39

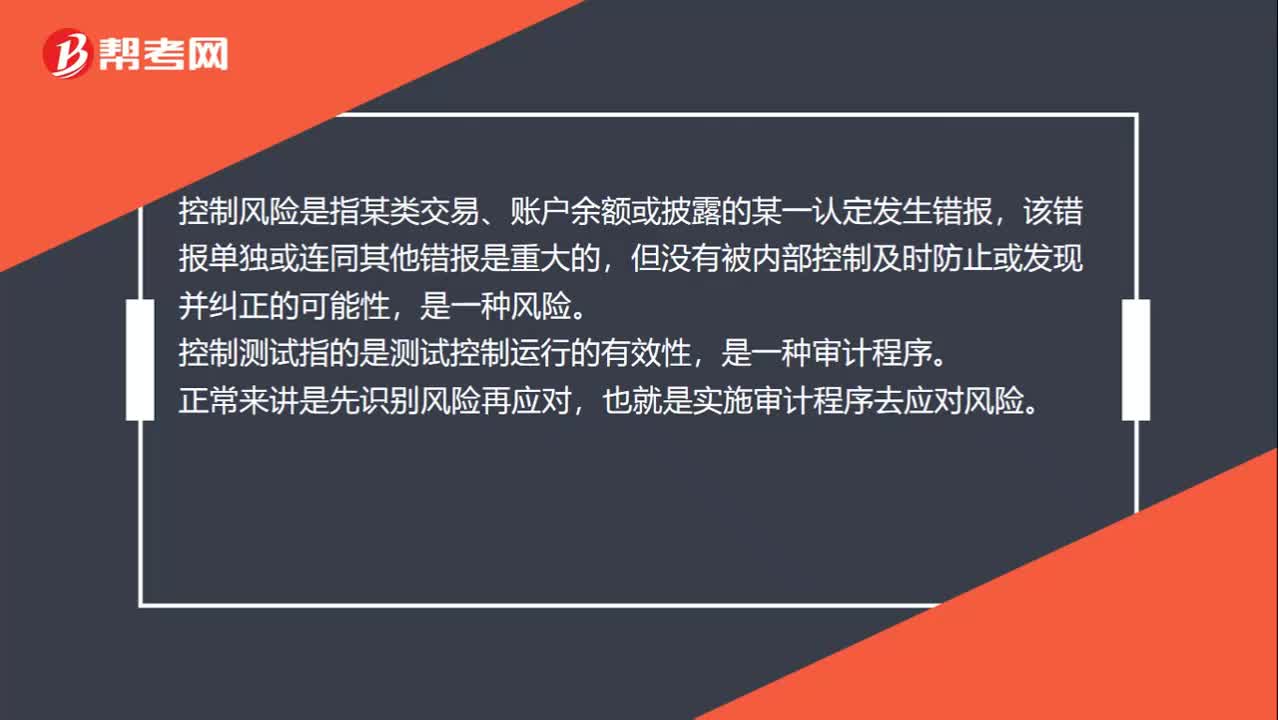

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

09:45

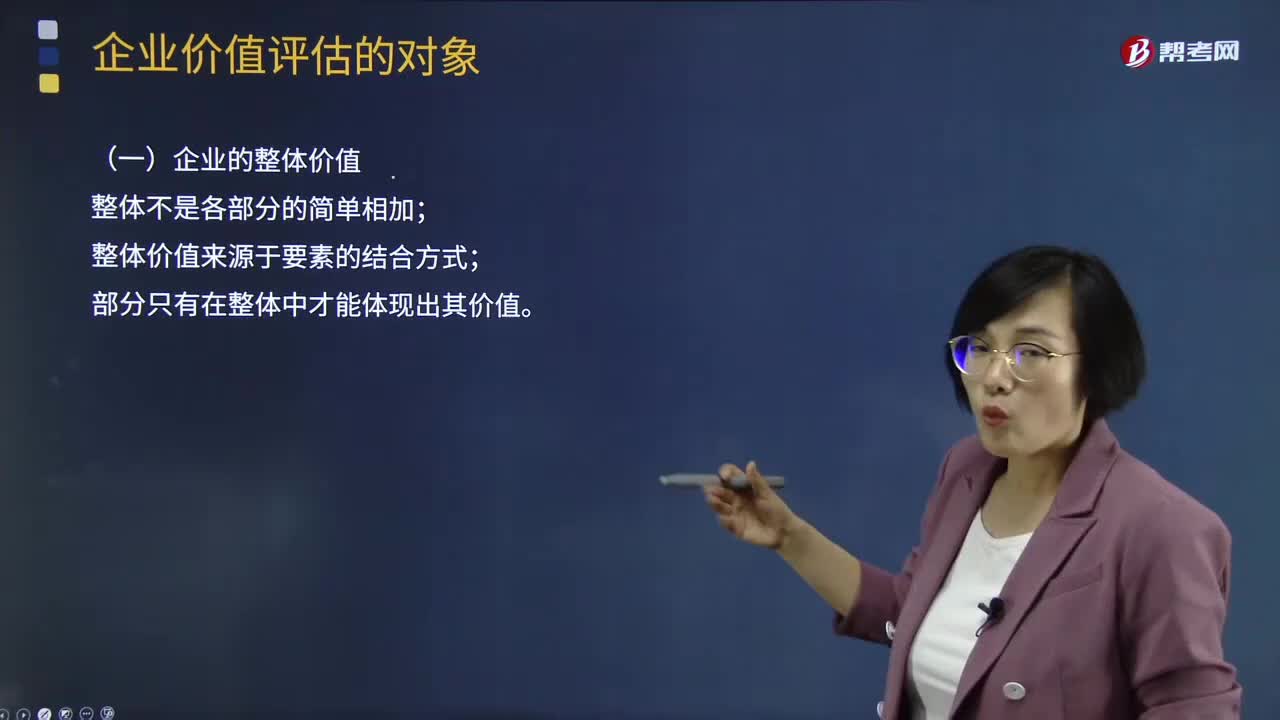

09:45企业价值评估的对象都有哪些?:对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。价值评估的一般对象是企业整体的经济价值。企业整体的经济价值是指企业作为一个整体的公平市场价值。是指一项资产的公平市场价值,A.企业公平市场价值是企业控股权价值,B.企业公平市场价值是企业未来现金流入的现值。C.企业公平市场价值是企业持续经营价值

01:50

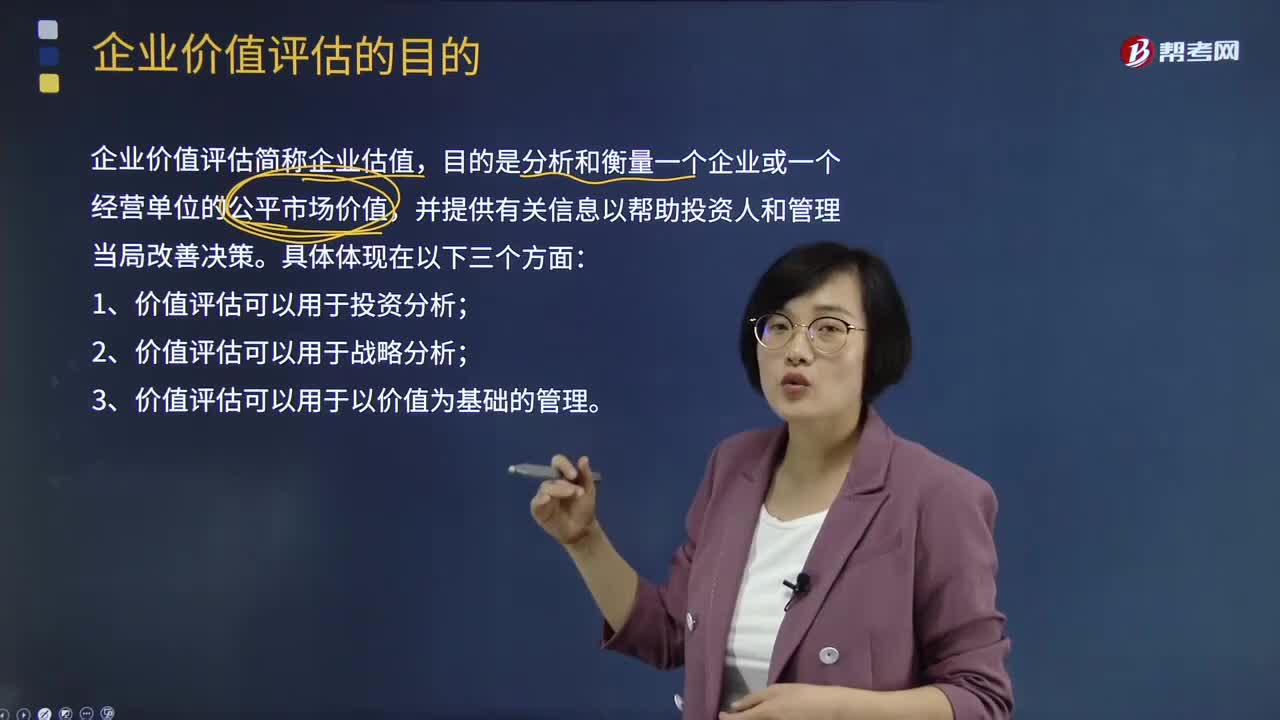

01:50企业价值评估的目的是什么?:企业价值评估的目的是什么?企业价值评估是指资产评估师依据相关法律、法规和资产评估准则,对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。1、价值评估可以用于投资分析;2、价值评估可以用于战略分析;

02:52

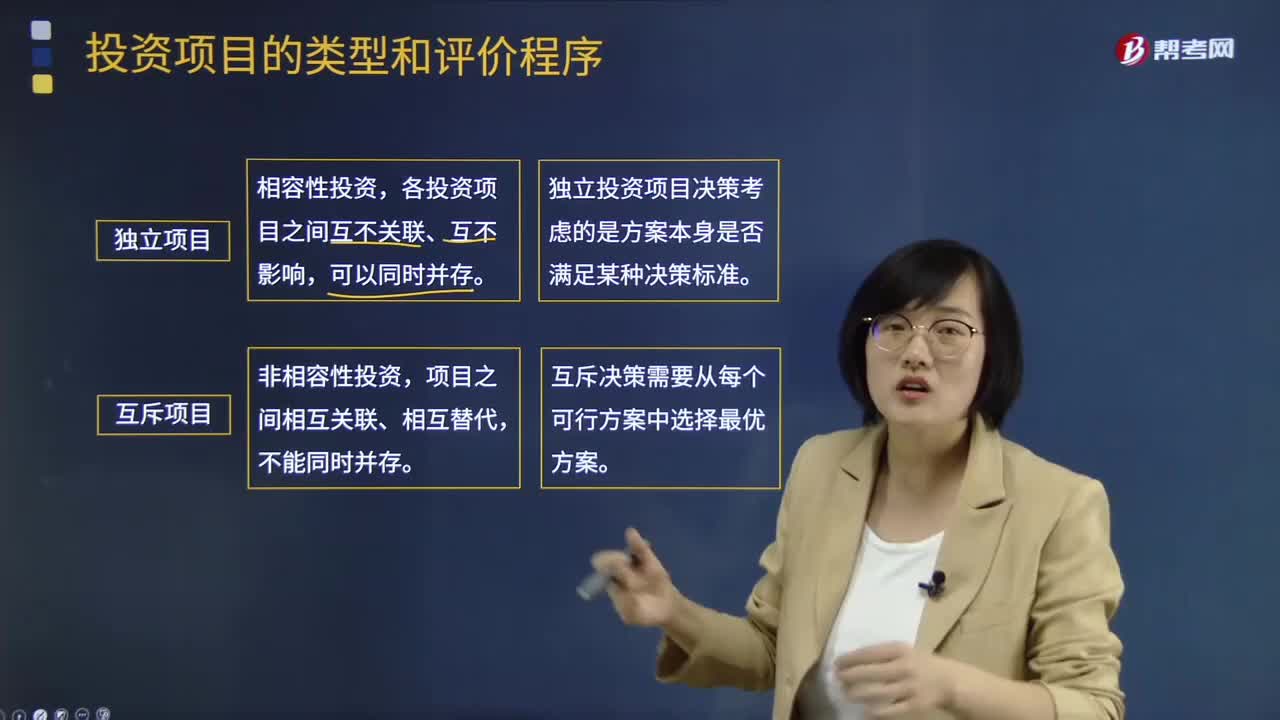

02:52投资项目的类型和评价程序分别是什么?:投资项目的类型和评价程序分别是什么?投资项目的类型可以按照两种类别进行分类:所投资对象、投资项目之间的相互关系。(一)按所投资对象分类:1.新产品开发或现有产品的规模扩张项目:3.研究与开发项目,(二)按投资项目之间的相互关系分类。各投资项目之间互不关联、互不影响,独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥决策需要从每个可行方案中选择最优方案(三)投资项目的评价程序

00:51

00:51项目质量控制复核人员的客观性指什么?:项目质量控制复核人员的客观性指什么?会计师事务所需要制定政策和程序,以保持项目质量控制复核人员的客观性。因此,这些政策和程序要求项目质量控制复核人员符合下列规定:(1)如果可行,不由项目合伙人挑选;(2)在复核期间不以其他方式参与该业务;(3)不代替项目组进行决策;(4)不存在可能损害复核人员客观性的其他情形。

01:00

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

06:16

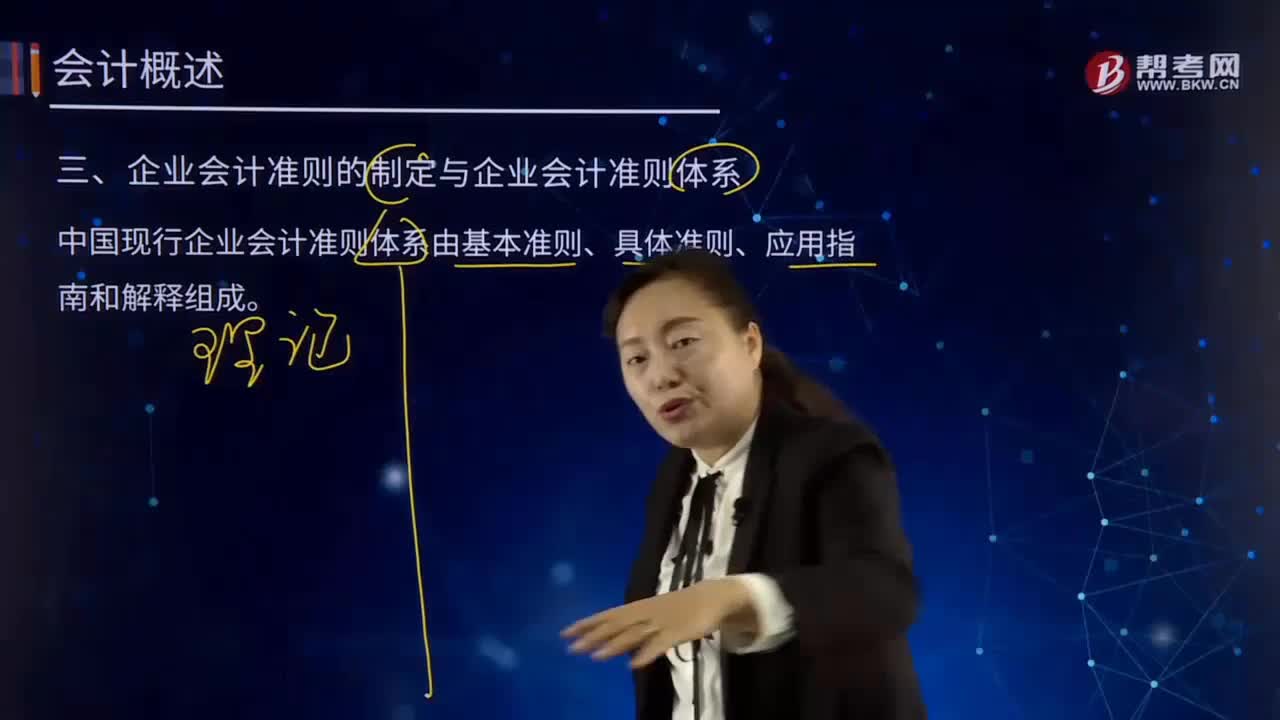

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

01:47

01:47无形资产评估的程序是什么?:无形资产评估的程序是什么?(二)确认无形资产,(1)核查无形资产是否被委托者所拥有或为他人所有,(2)查询被估无形资产的内容、国家有关规定、专业人员评价情况、法律文书等。(3)分析鉴定无形资产使用的技术和经济条件,(4)分析评估对象是否形成了无形资产。主要是确定无形资产的种类、具体名称和存在形式,3. 确定无形资产有效期限无形资产有效期限是其存在的前提

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日