下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

02:06内部治理结构之机构投资者有哪些特征?:内部治理结构之机构投资者有哪些特征?

03:28

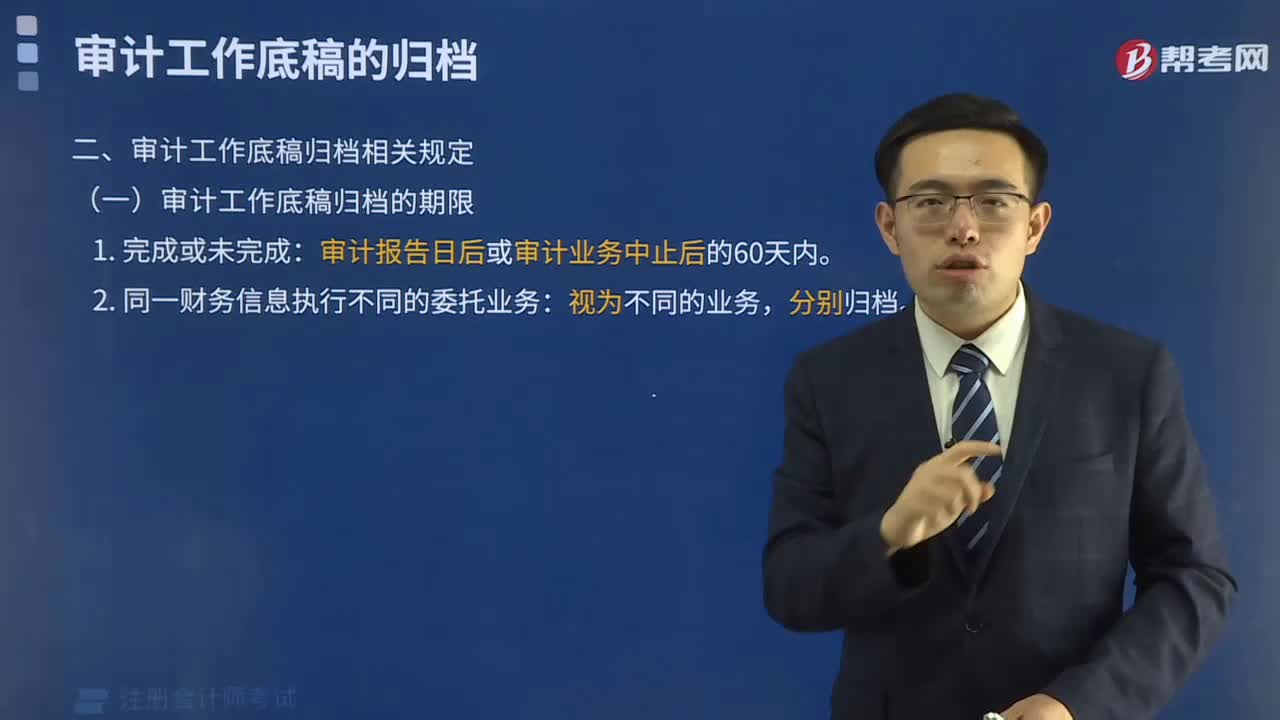

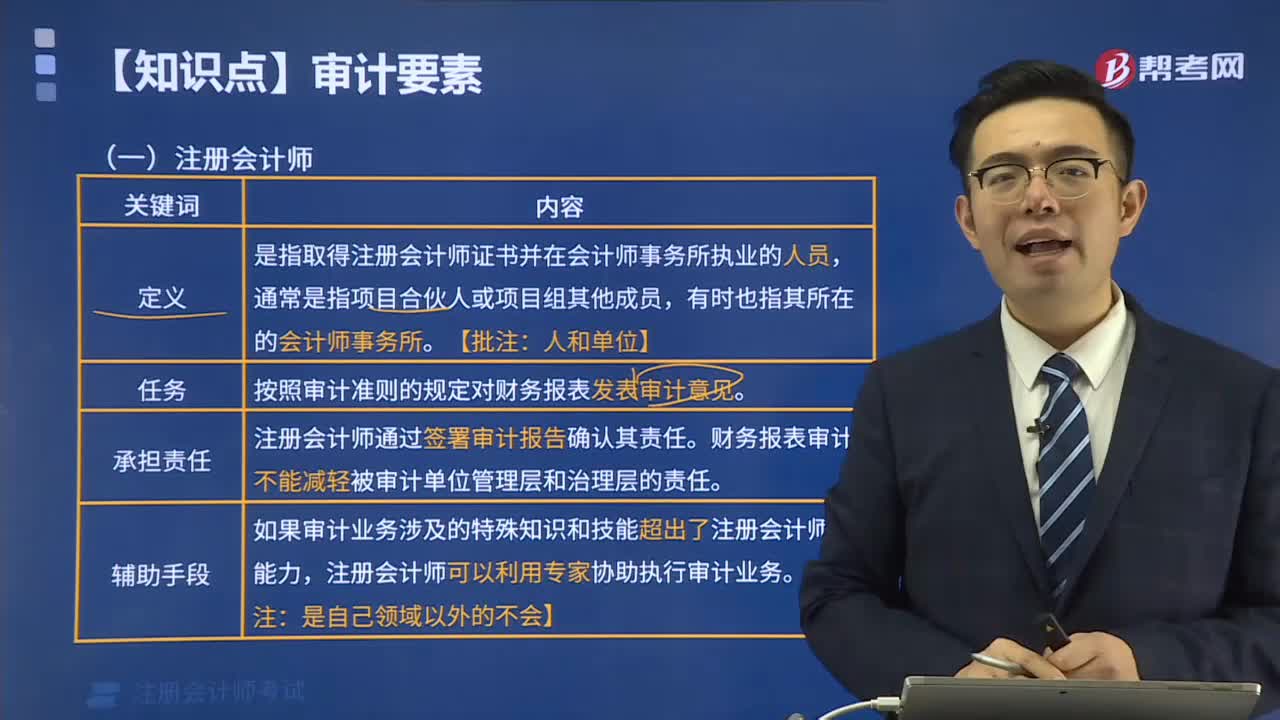

03:28注册会计师的主要内容有哪些?:注册会计师的主要内容有哪些?

01:11

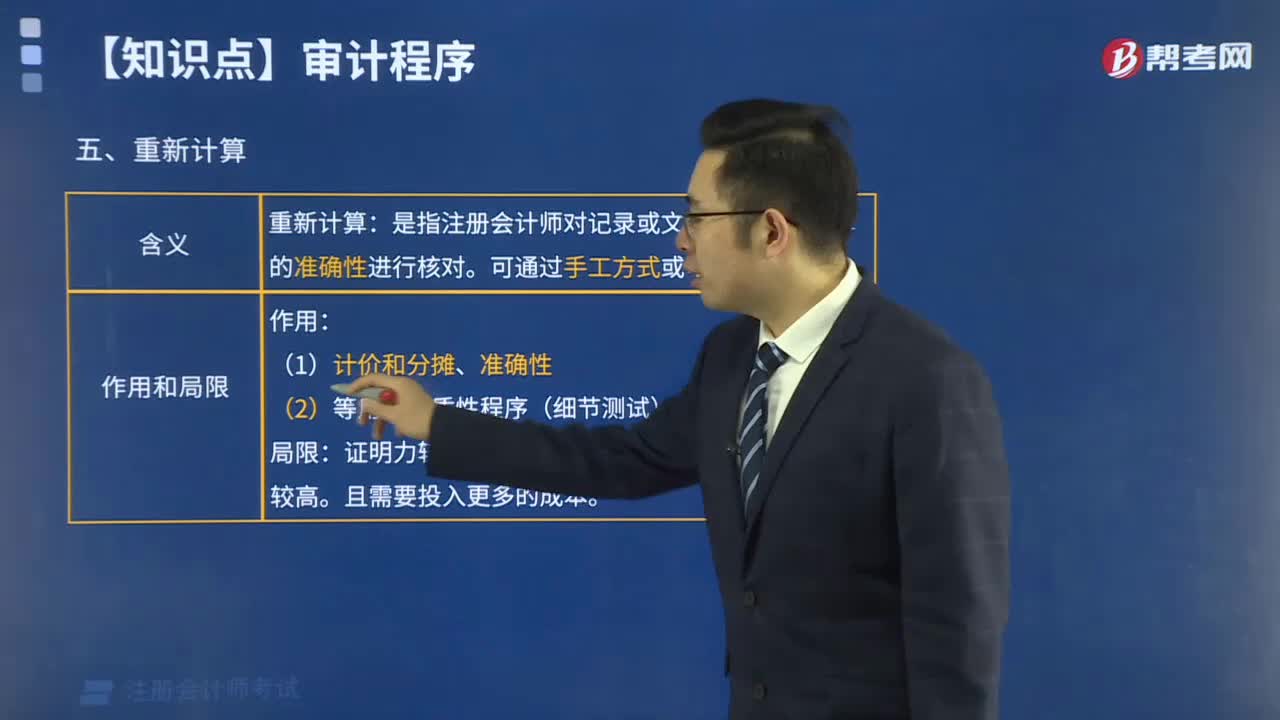

01:11重新计算有哪些作用和局限?:重新计算有哪些作用和局限?

03:37

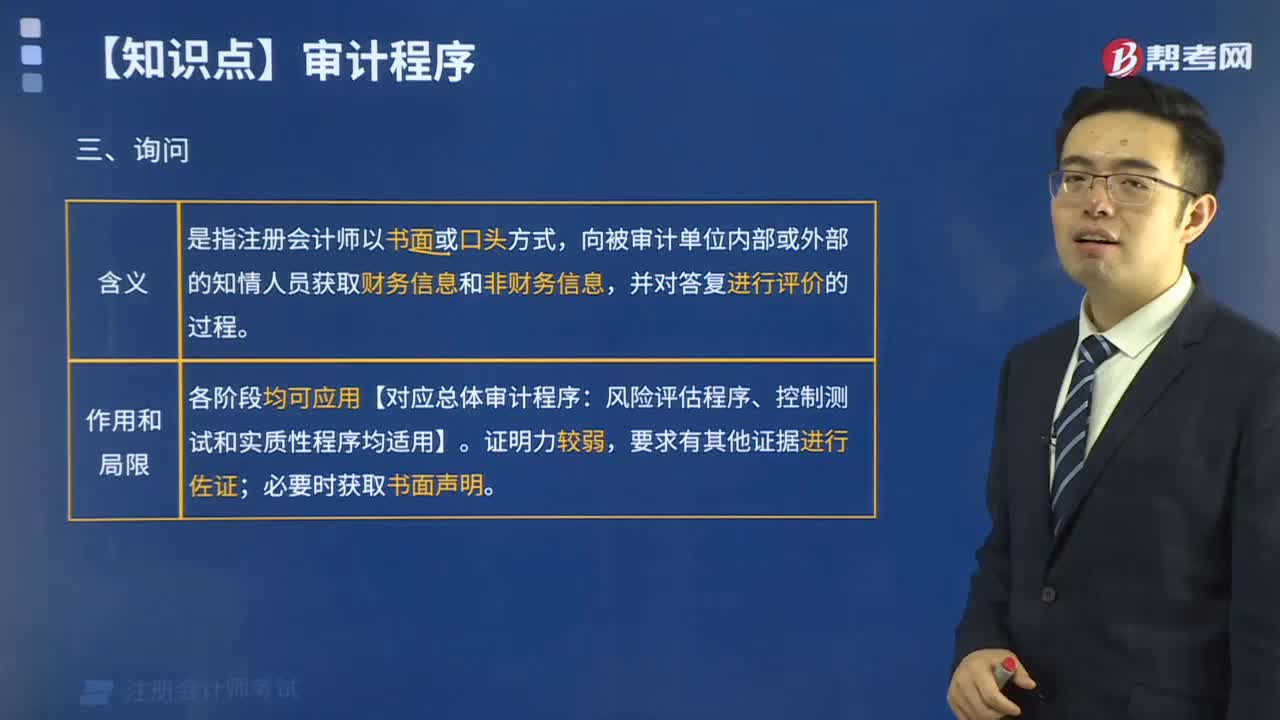

03:37询问的含义、作用及局限是什么?:询问的含义、作用及局限是什么?

02:06

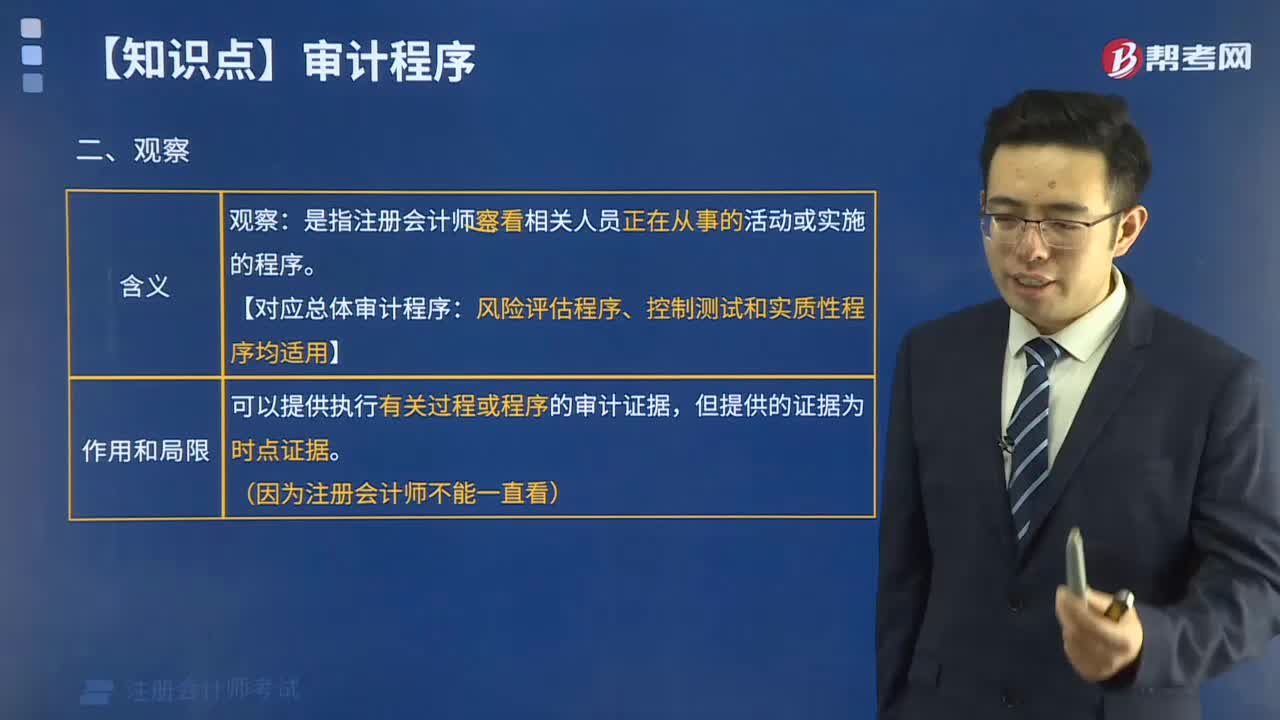

02:06审计观察有哪些作用和局限?:审计观察有哪些作用和局限?

08:24

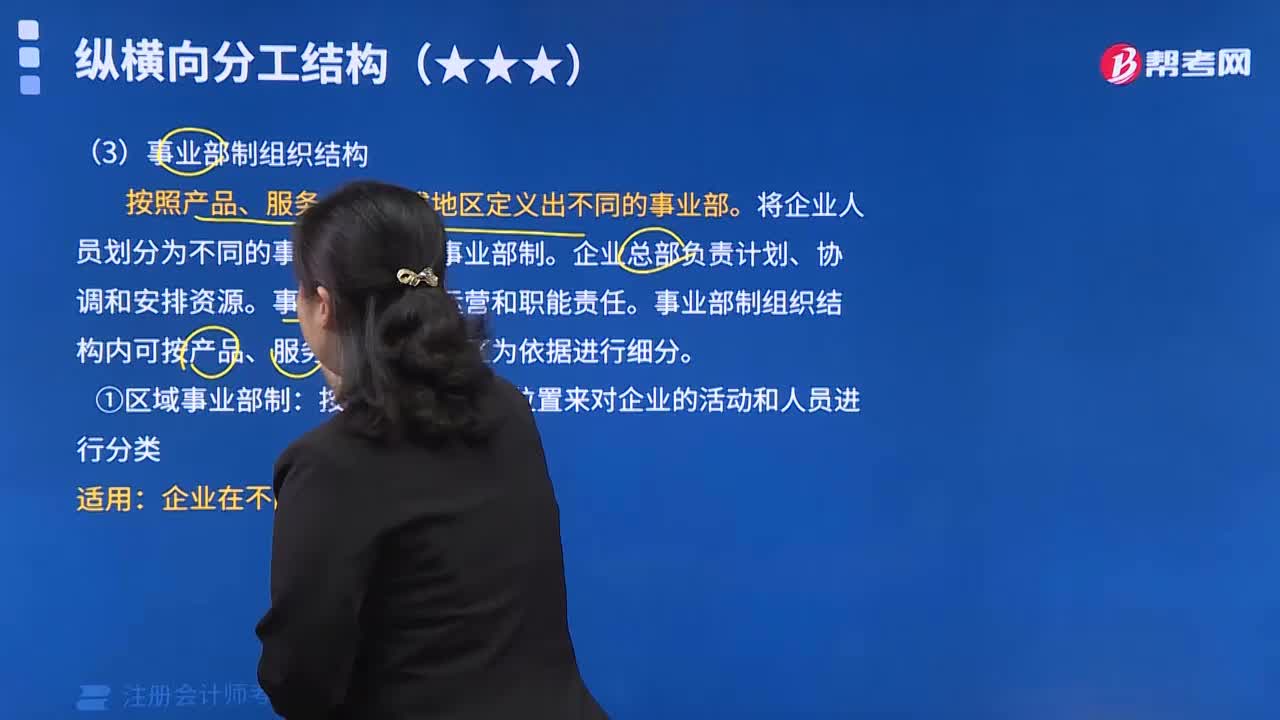

08:24事业部制组织结构优缺点有哪些?:事业部制组织结构优缺点有哪些?

13:04

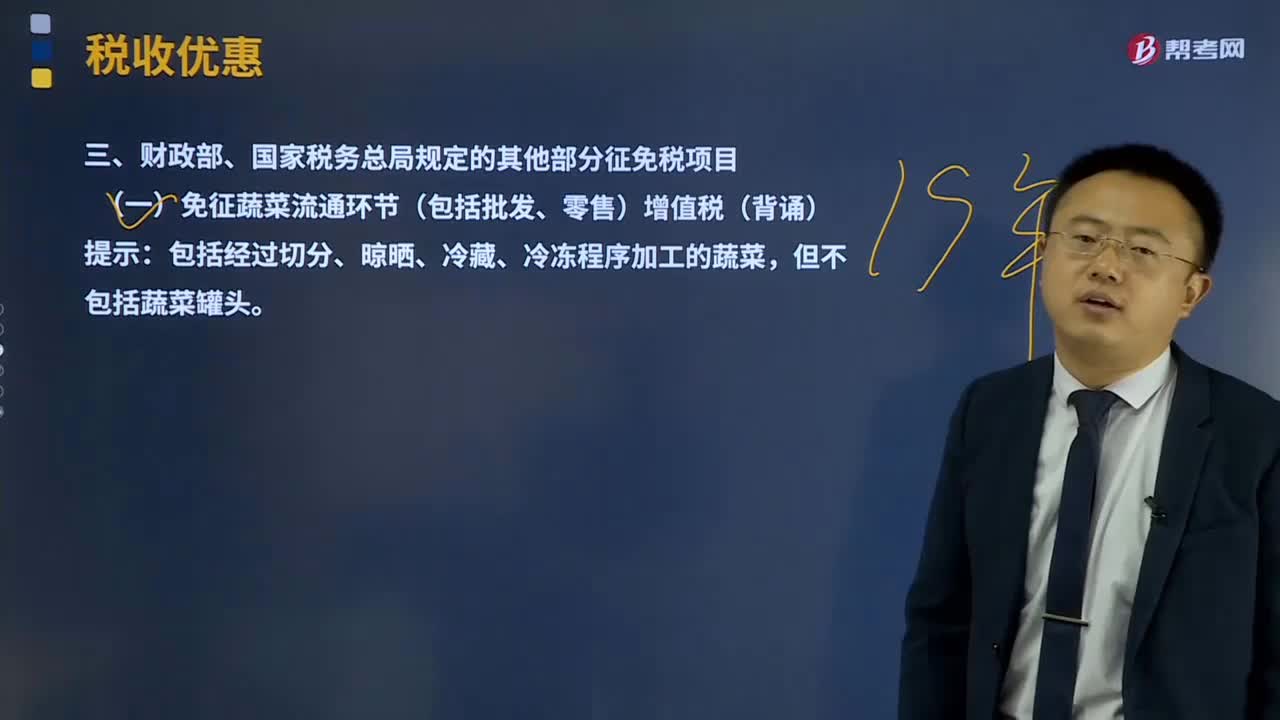

13:04财政部、国家税务总局规定的其他部分征免税项目有哪些?:(二)小规模纳税人发生增值税应税销售行为合计月销售额未超过10万元(以1个季度为1个纳税期的,小规模纳税人发生增值税应税销售行为,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受上述规定的免征增值税政策“《增值税纳税申报表(小规模纳税人适用)》中的”原担保合同应全部适用免征增值税政策,再担保合同应按规定缴纳增值税。

07:34

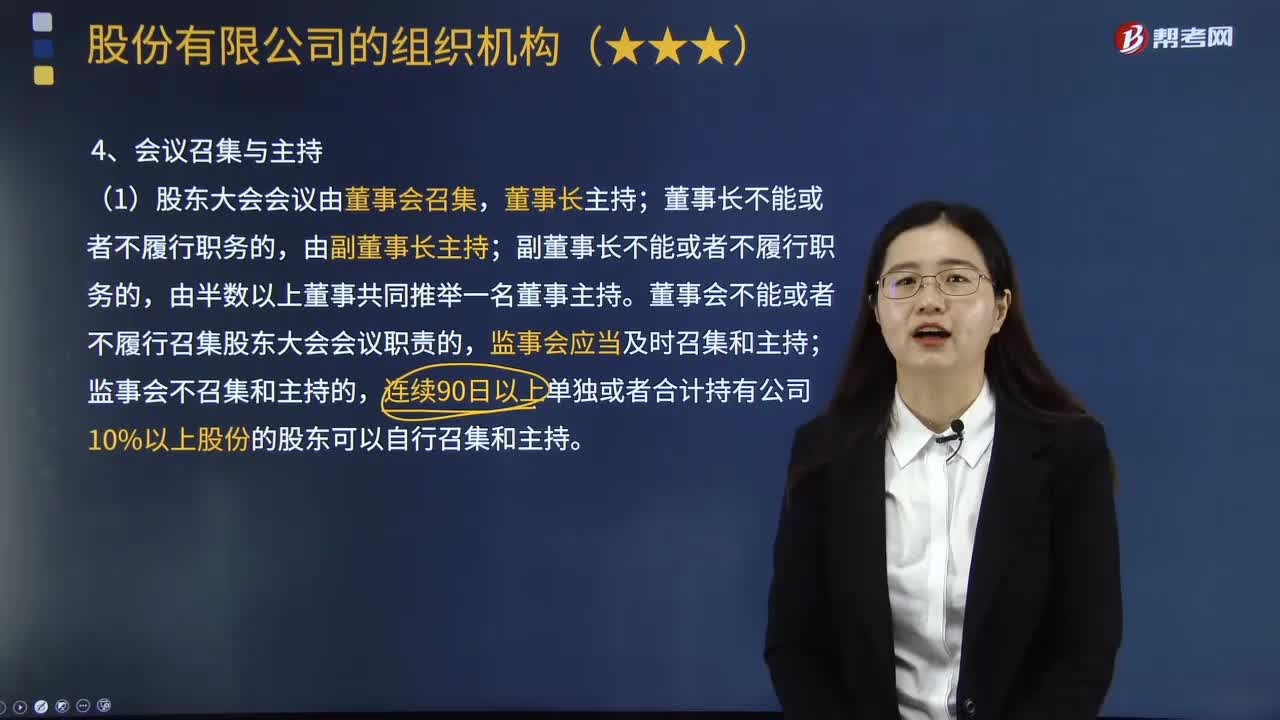

07:34股份有限公司股东大会会议包括哪些内容?:(1)股东大会会议由董事会召集;董事会不能或者不履行召集股东大会会议职责的;应当将会议召开的时间、地点和审议的事项于会议召开20日前通知各股东;临时股东大会应当于会议召开15日前通知各股东,可以在股东大会召开10日前提出临时提案并书面提交董事会。(2)董事会应当在收到提案后2日内通知其他股东。(3)股东大会不得对向股东通知中未列明的事项作出决议。3.股东大会会议的表决和决议事项。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

05:23

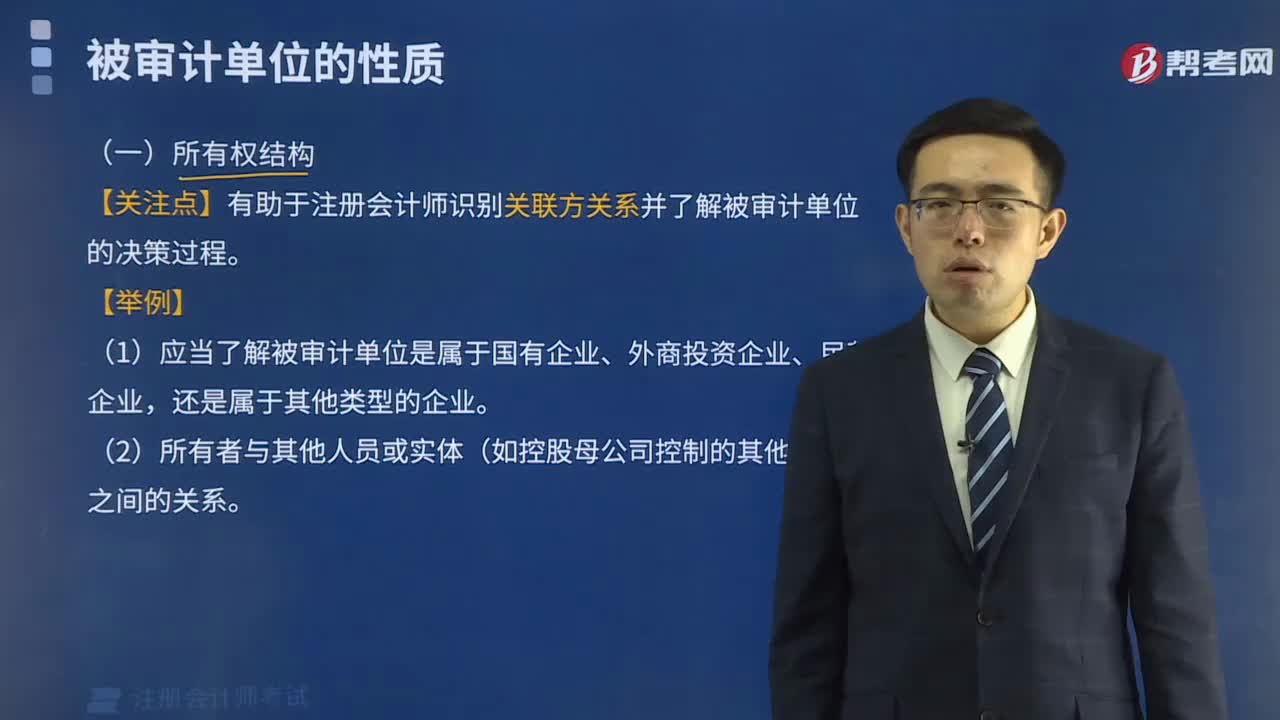

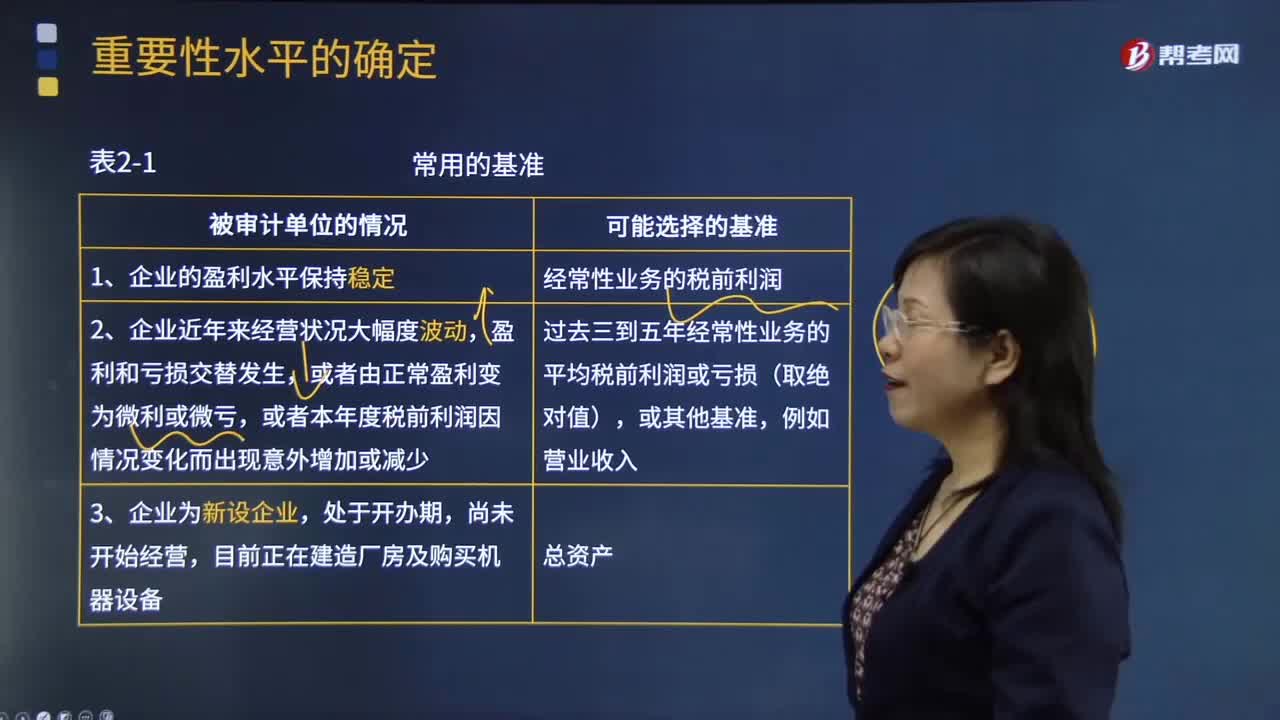

05:23重要性水平确定常用的基准有哪些?:重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准,B.被审计单位的所有权结构和融资方式;【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准;(2)是否存在特定会计主体的财务报表使用者特别关注的项目,以前年度审计调整的金额并不影响基准的确定;

02:06

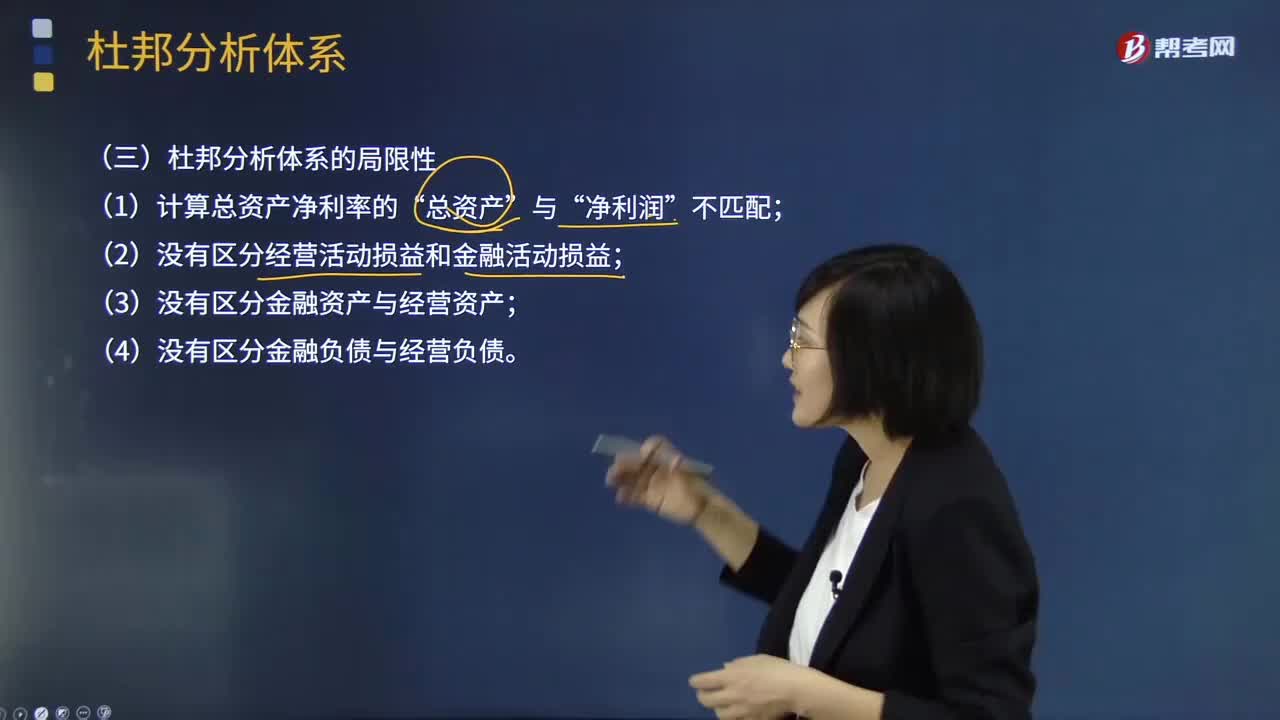

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日